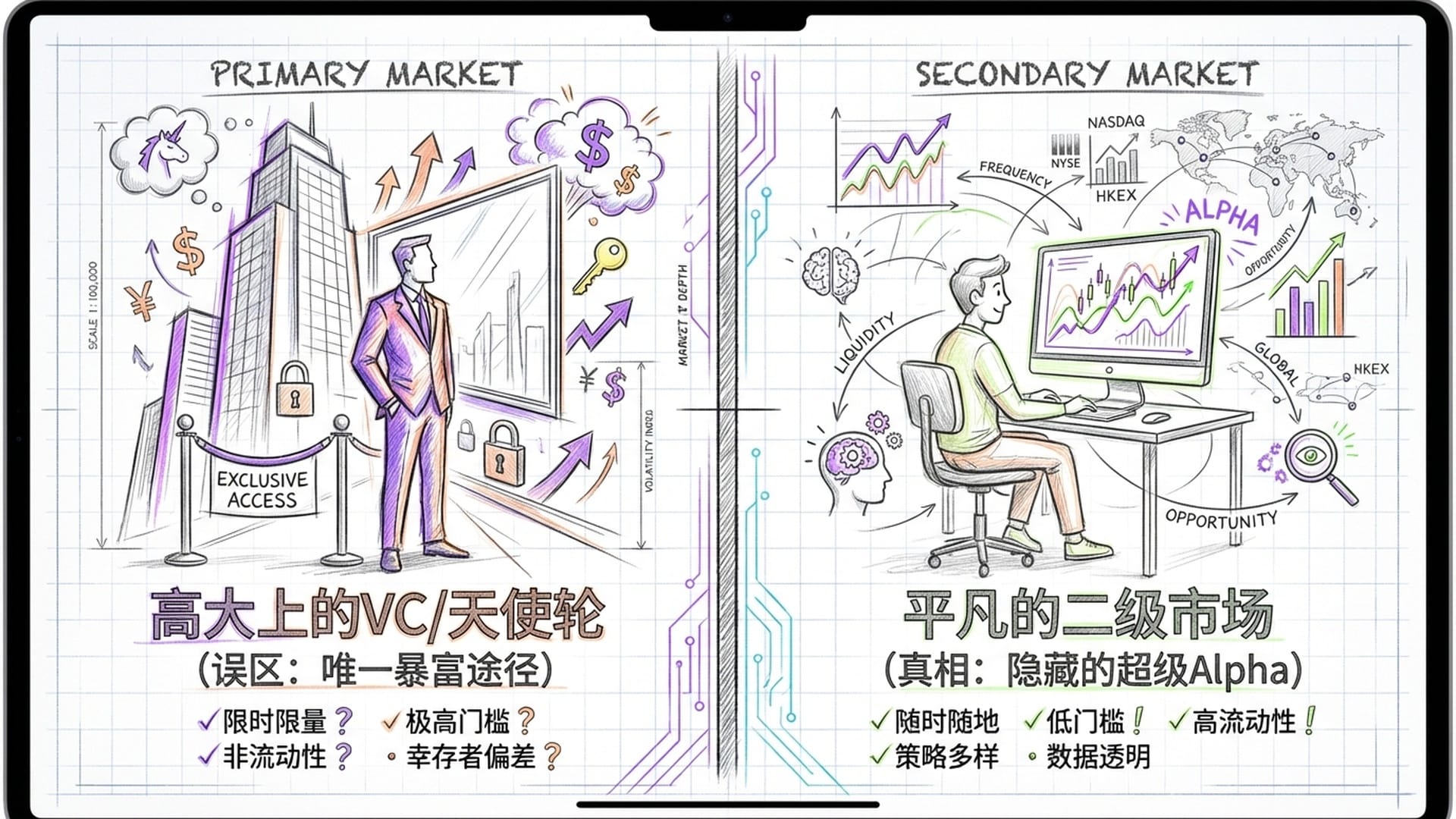

你是否曾感觉,谈及“超级Alpha”或“千倍股”时,脑海中首先浮现的总是那些高不可攀的一级市场词汇,例如天使轮、VC轮?许多人普遍认为,二级市场——我们日常所说的股票市场——不过是赚取微薄利润、追求流动性的场所,真正的财富爆发只能发生在一级市场。

然而,这种观念存在着巨大的误区。今天,我们将彻底颠覆这一认知。

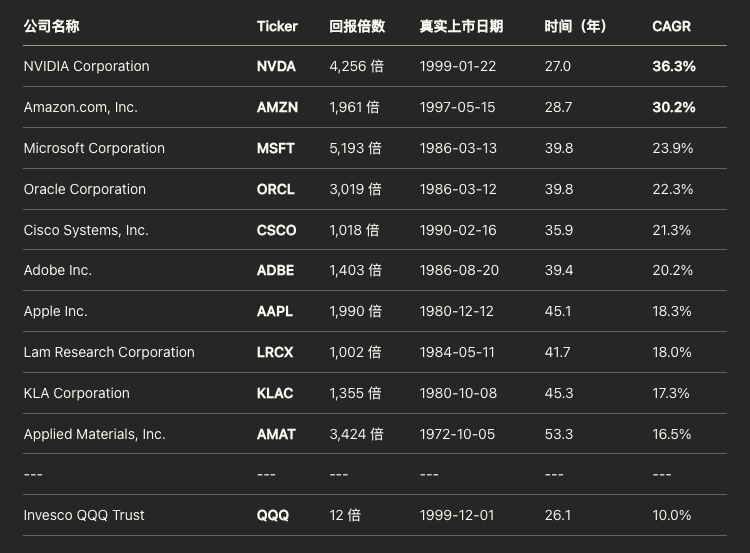

我将通过一份独家数据,揭示美国市场中十家科技巨头,如英伟达、亚马逊、苹果、微软,如何在二级市场斩获超过1000倍甚至5000倍的回报。这种成就甚至超越了许多顶级VC基金,更重要的是,我们普通投资者,只要能掌握其精髓,同样有机会复制这种“超级Alpha”的奇迹。

这份数据颠覆了传统观念,证明二级市场绝非只是“赚小钱”的地方,而是隐藏着巨大的财富增值潜力。

所以,今天就让我们深入剖析,二级市场究竟是如何成为“超级Alpha”的制造机,以及你是否能成为下一个千倍股的捕手。

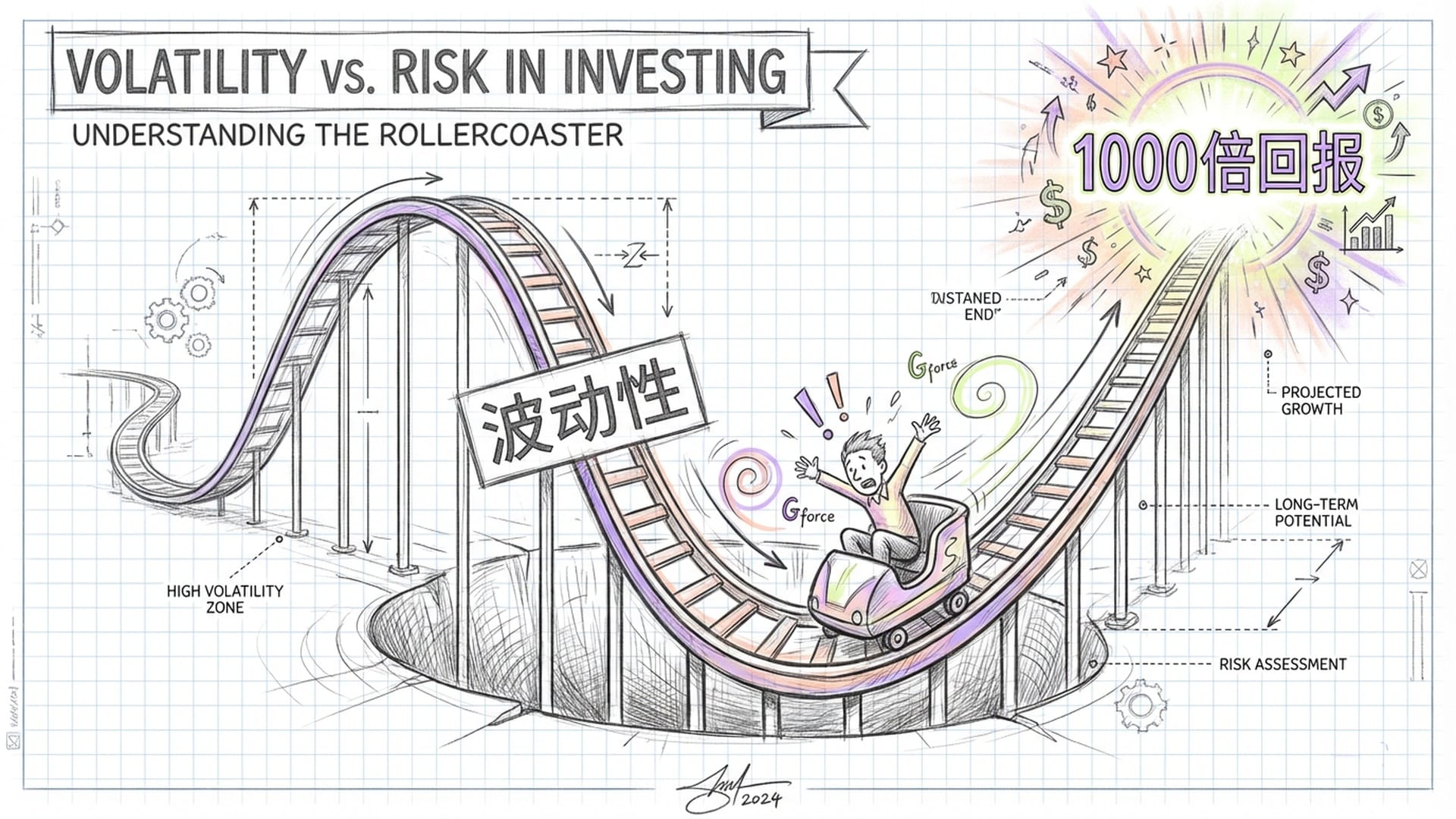

反常识一:波动性并非风险,而是入场券的价格

让我们从一个最“反直觉”的认知开始:别再把“波动性”等同于“风险”。

你或许并不知道,所有那些涨了1000倍甚至更高的“超级Alpha”股票,在其辉煌的成长历程中,无一例外都曾经历过毁灭性的回撤。所谓的“毁灭性”,是指那种足以让机构投资者触及止损线,让普通散户惊恐万状的剧烈下跌。

以下是一些鲜活的案例:

回顾一下亚马逊的经历。在互联网泡沫破裂时期,亚马逊的股价从高点暴跌了94%!这意味着如果你投入一百块钱,最终却只剩下不到六块钱。这不是小幅震荡,而是真真切切的“归零感”。即便是后来反弹,它也曾多次经历超过50%的腰斩。

再看如今风光无限,市值高达数万亿的英伟达。它在2002年曾遭遇超过80%的回撤;在加密货币寒冬和美联储加息周期中,更是分别下跌了50%和60%以上。

还有苹果公司。你知道吗?在乔布斯回归之前,苹果的股价曾暴跌84%,濒临破产边缘。甚至连戴尔公司的创始人也曾建议,不如直接关闭公司,将资金返还给股东。

听到这些数字,你是否立即感受到,自己手中的股票只要跌去20%或30%就已经心急如焚、食不下咽了?然而,这些**“超级Alpha”的诞生**,每一步都伴随着投资者对“恐高症”和“无法承受”的心理考验。

波动性,不是风险本身,而是你获取“超级Alpha”的必要入场券。那些试图通过“高抛低吸”来规避波动的投资者,最终往往错失了真正波澜壮阔的财富增长主升浪。

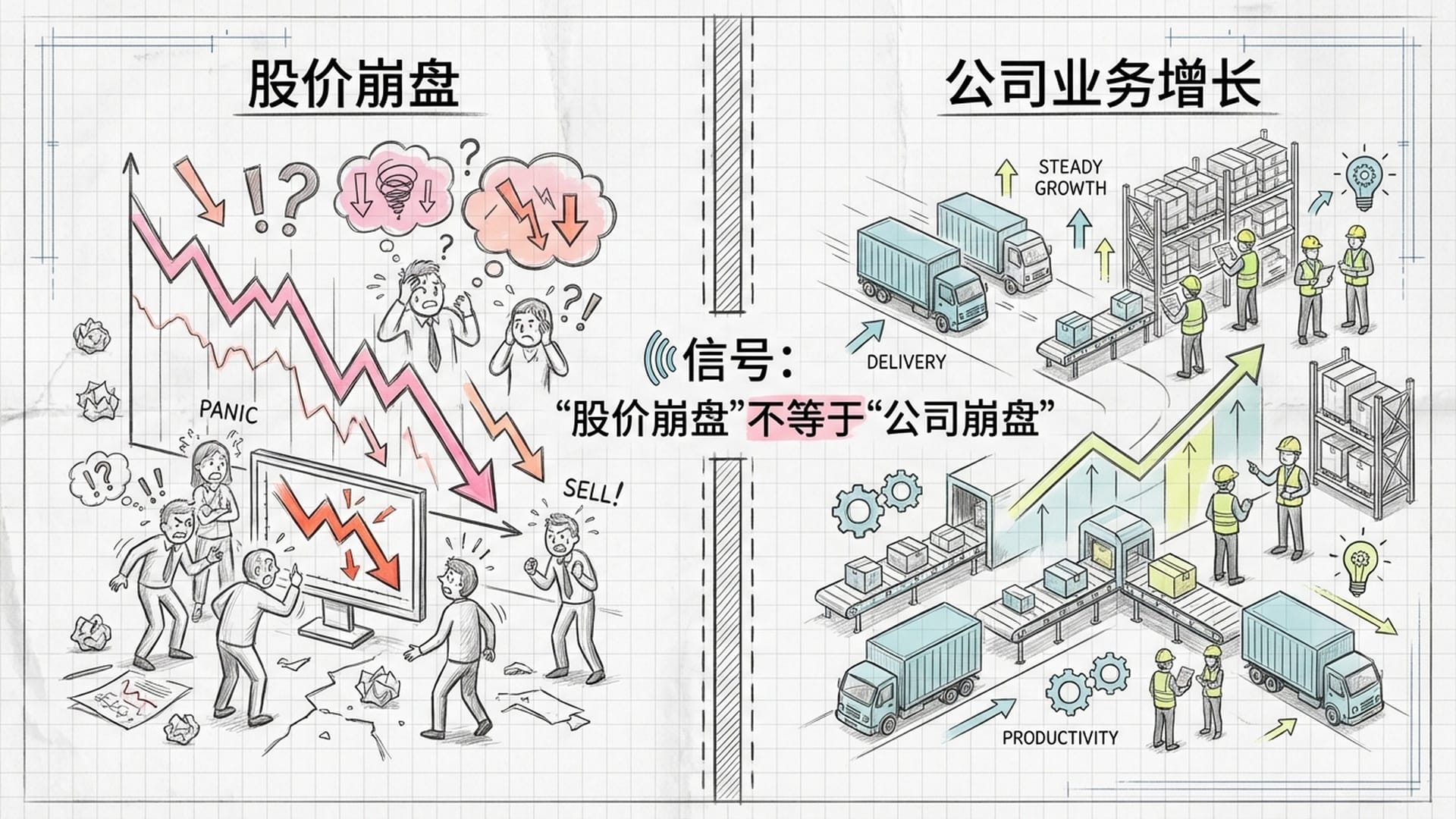

这背后的核心在于,你需要具备一项至关重要的能力——区分股价崩盘和 公司崩盘。当亚马逊股价暴跌94%时,其核心零售业务依然在稳健增长。这正是一个强烈的信号,不是让你卖出,而是鼓励你买入的信号。

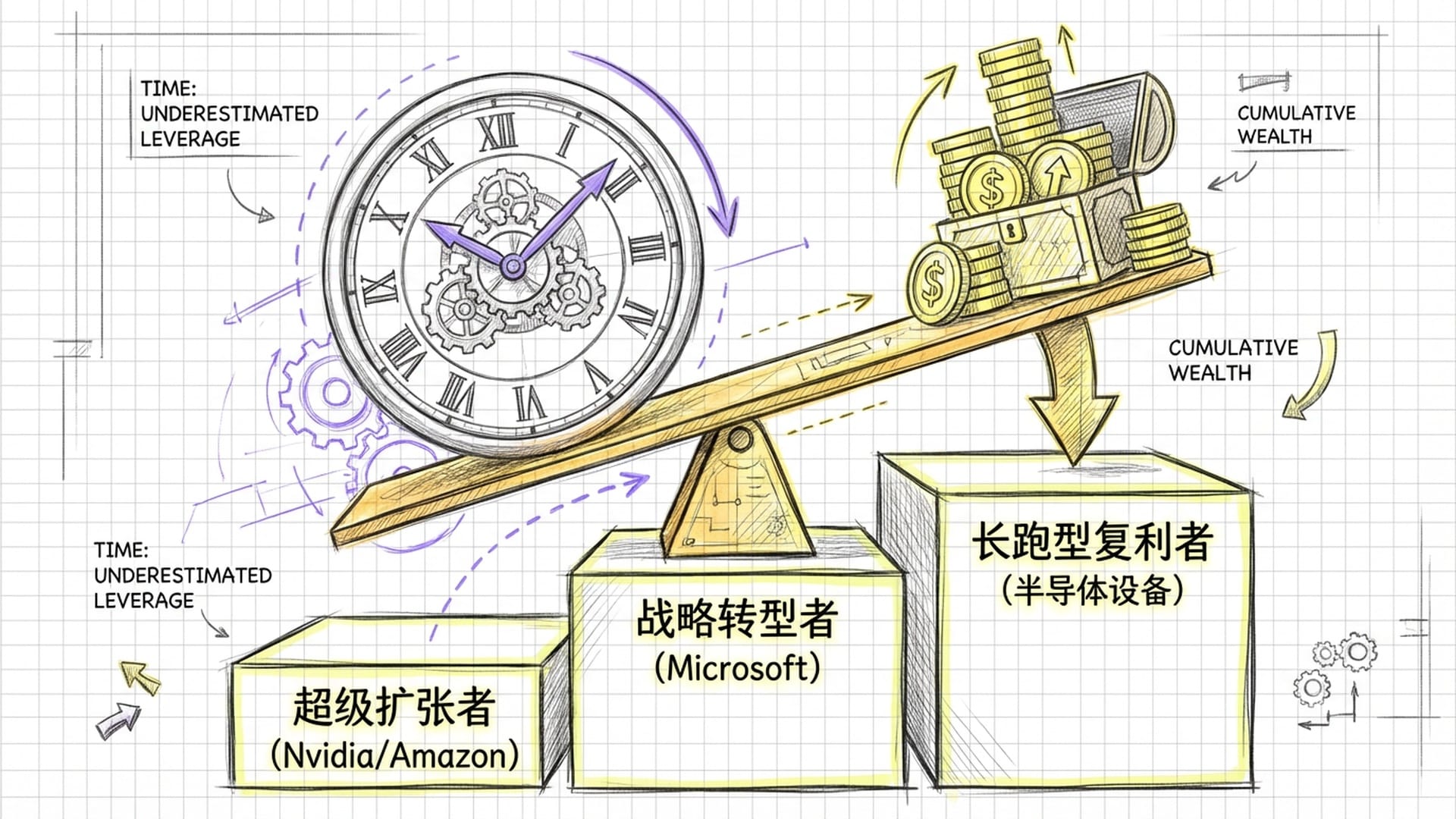

反常识二:时间——最被低估的“杠杆”

谈完波动性,我们再来探讨第二个反常识:时间,才是最被低估的“杠杆”。

你可能会觉得这不过是老生常谈的复利效应。但我想强调的是,其中隐藏着一个极易被忽视的“时空裂缝”。我们将这十家“超级Alpha”公司按照**复合年增长率(CAGR)**划分为三个梯队:

第一个梯队是“超级扩张者”,例如英伟达和亚马逊。它们的年化增长率能超过30%,在短短二三十年内实现数千倍的暴涨。英伟达在27年间实现了4256倍的增长,年化高达36.3%。这类公司需要始终站在行业风口,不断迭代创新,并持续巩固市场垄断地位。

第二个梯队是“战略转型者”,包括微软、甲骨文、思科和Adobe。它们的年化增长率介于20%到25%之间,回报倍数也达到千倍以上。这些公司往往是行业领导者,通过彻底的商业模式转型或激进的并购策略,实现“大象起舞”般的二次增长。

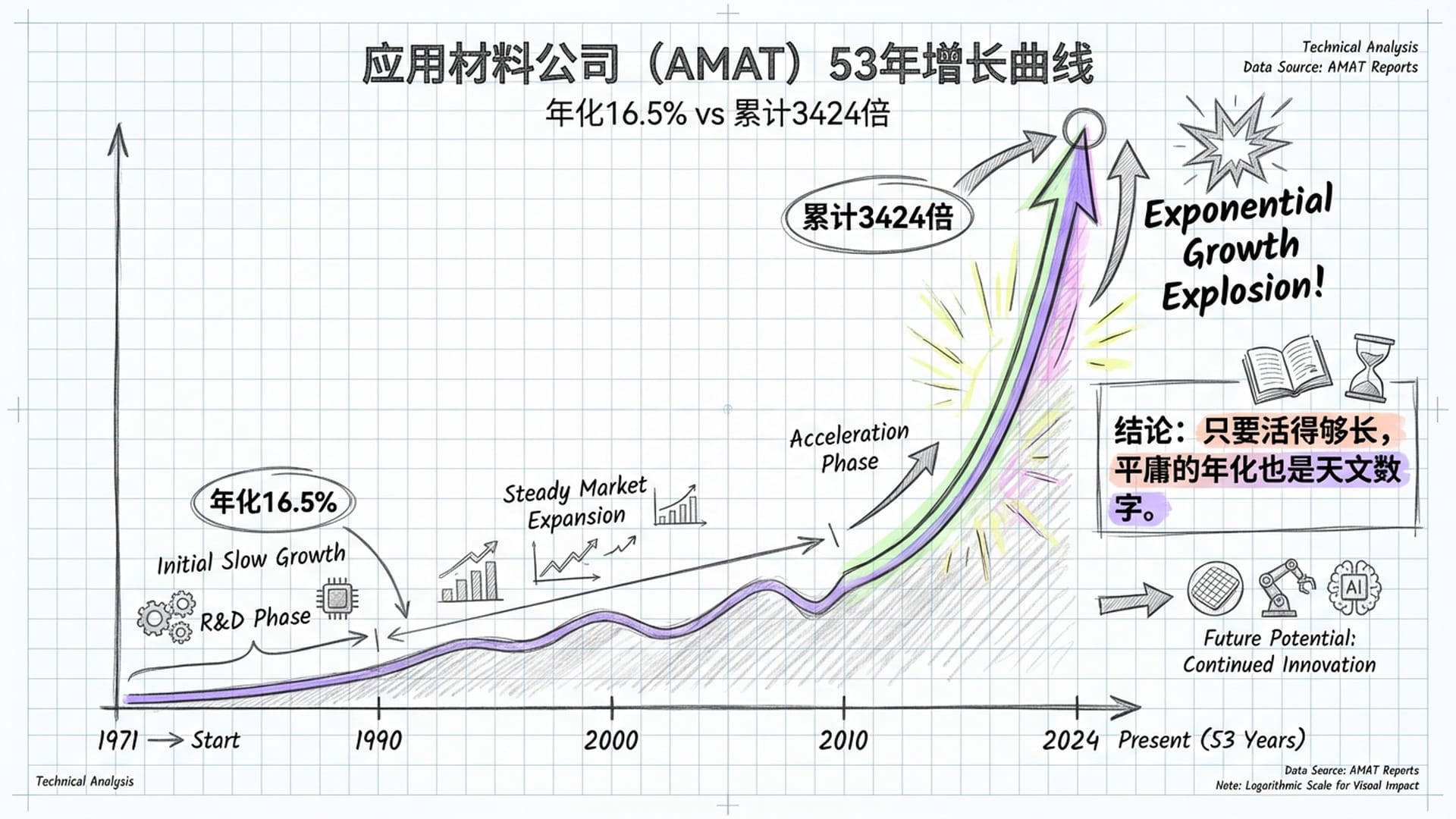

然而,我更想重点强调的是第三个梯队——“长跑型复利者”,其中包括苹果以及应用材料、泛林集团、科磊等半导体设备巨头。它们的年化增长率相对“温和”,大约在16%到18%之间。你或许会觉得这样的数字不够刺激,如何能产生千倍回报呢?

真正的奥秘就在这里。以“应用材料公司”为例,其年化增长率仅为16.5%,听起来似乎非常普通。但该公司持续经营了53.3年!这长达半个世纪的复利积累,使其总回报达到了惊人的3424倍!

这深刻地揭示了一个事实:在二级市场,只要一家公司能够持续维持高于市场平均水平的资本回报率,并且**活得足够长,那么时间这个看似朴素的因素,就会演变成一个天文数字般的“杠杆”。这种“极度长寿的复利”**所产生的威力,丝毫不逊色于那些高强度爆发的成长股。

因此,第二个反直觉的洞察在于:与其盲目追求短期爆发,不如拥抱长期主义,让时间成为你最强大的盟友。真正的财富增长,往往发生在你已经**几乎遗忘**这些股票,任由它们在你的账户里静静复利几十年之后。

反常识三:勿过度关注“护城河”,应聚焦“增长引擎”

接下来,我们探讨第三个反直觉的洞察:你所认为的某些“护城河”,有时可能仅是**障眼法,真正值得关注的,是驱动公司增长的“引擎”**。

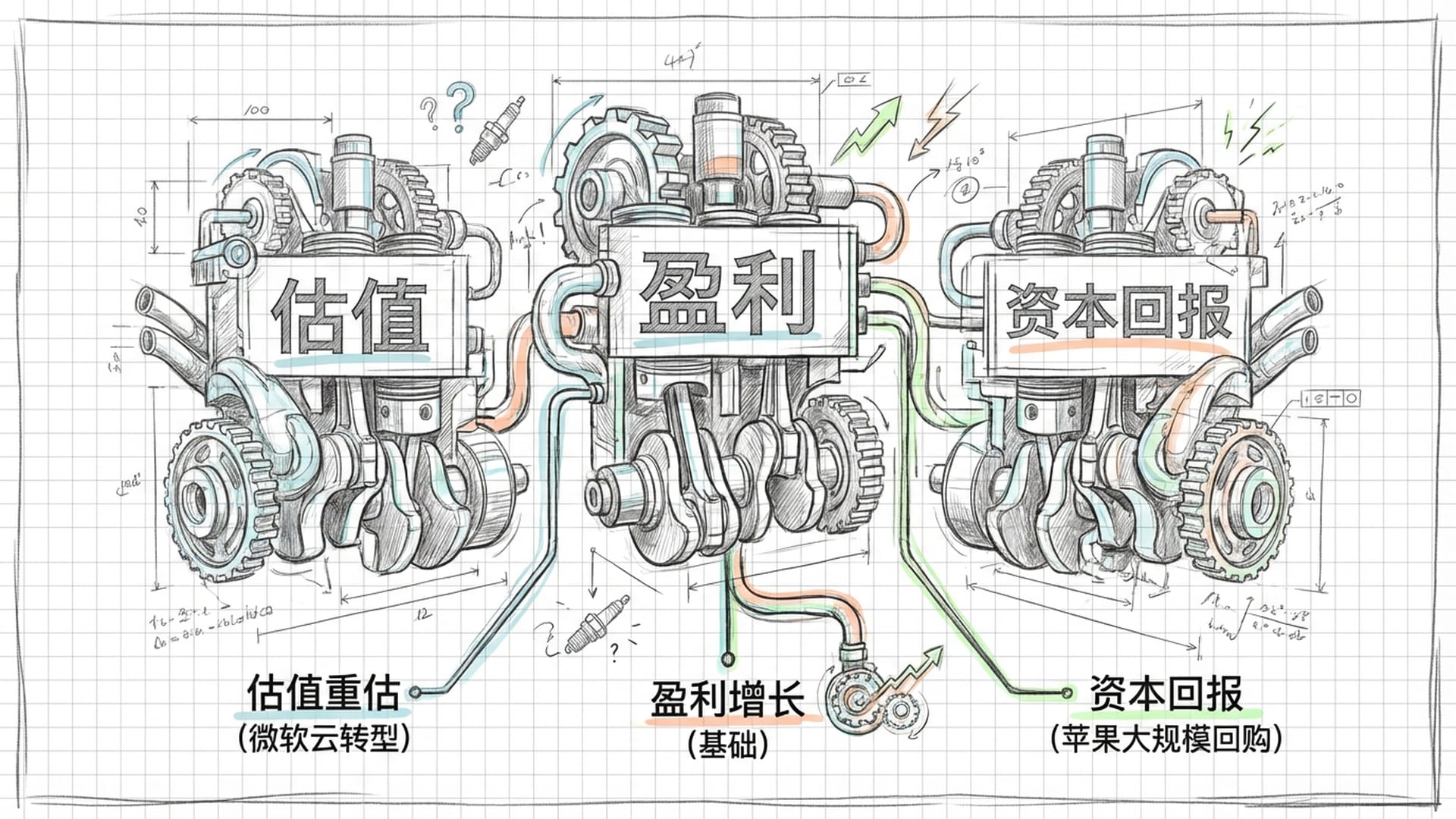

我们常说公司的护城河至关重要。然而,“超级Alpha”的案例告诉我们,护城河固然重要,但更关键的是公司增长的**引擎是否拥有足够的推力。克里斯托弗·迈耶在研究“百倍股”时提出了“双引擎理论”,即盈利增长和估值倍数扩张。但他进一步发现,对于那些“千倍股”,尤其是成熟的科技巨头,它们往往拥有一个更强劲的“三引擎”驱动模型**:

- 第一引擎:盈利增长。 这是最基础的动力。以英伟达为例,当GPU算力需求爆发时,其净利润便呈几何级数增长。这部分不言而喻,大家都明白其重要性。

- 第二引擎:估值重估。 这一点非常有趣。市场对一家公司的看法是会随时间变化的。微软过去曾被认为是“过时的软件公司”,估值并不高。然而,萨提亚·纳德拉上任后,大力发展云计算,推行“移动为先,云为先”战略,市场这才猛然醒悟:微软并非老古董,而是未来的**“云基础设施巨头”**!其估值随之飙升,带来了巨大的估值红利。所以,一家公司如果能成功“洗心革面”,改变市场对其的固有印象,其估值便能乘势而起。

- 第三引擎:资本回报。 这可谓是二级市场特有的“加速器”。它指的是公司通过持续分红和大规模回购股票,来减少流通股数量,从而提高股东的持股比例,并推高每股收益(EPS)。苹果公司便是这方面的集大成者。它回购了数千亿美元的股票,即便其营收增长仅有5%,但由于流通股大幅减少,每股收益的增长可能达到15%以上。沃伦·巴菲特重仓苹果,很大程度上就是看中了这一点。苹果本质上在不断**

自我私有化**,投资者无需额外操作,你的持股比例和每股收益会因为公司的回购而自动增加。

第三点反直觉的洞察是:不能仅仅盯住营收和利润增长。有时,一家公司通过“估值重估”和“资本回报”这两个引擎,也能创造出惊人的回报。这一点在寻找那些相对成熟但正在进行战略转型的巨头时,尤为关键。

如何寻找下一个“超级Alpha”?

你可能会问:王利杰,这些都是巨头公司,事后诸葛亮有什么用?我们普通投资者如何才能找到下一个“超级Alpha”呢?

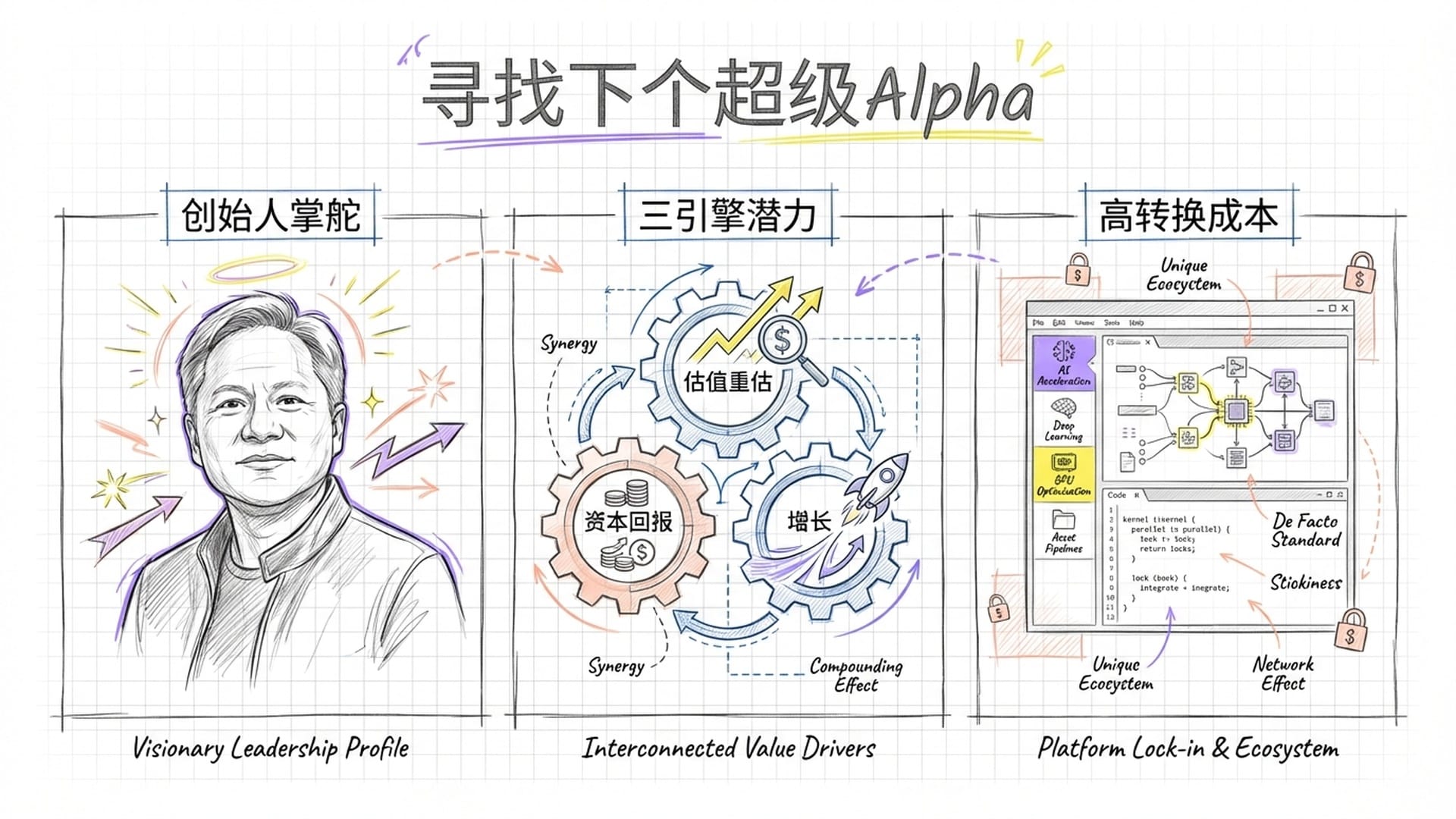

基于这些历史经验,未来的“超级Alpha”可能具备以下几个特征:

- 创始人掌舵: 像黄仁勋、贝佐斯、拉里·埃里森(甲骨文创始人)这样的创始人,他们往往比职业经理人更加大胆,敢于进行长期的战略下注,即便短期内牺牲财报也在所不惜。这种**“All In”**的精神,往往是创造奇迹的土壤。

- 拥有“双引擎”或“三引擎”潜力: 这意味着它不能仅仅能赚钱,最好还能让市场改变对其的看法,从而带来**

估值重估;如果它还能通过大规模回购,不断“自我私有化”,那更是锦上添花。我们应该避免那些已经被市场完美定价**的股票,因为其增长潜力可能已经在股价中提前反映。 - 高转换成本: 简单来说,就是一旦客户使用了它的产品或服务,就很难再切换到其他替代品。例如,英伟达的CUDA生态系统,开发者投入了大量时间和精力在上面,便很难转向其他平台。Adobe的订阅模式也是如此,一旦使用便离不开。再比如半导体设备巨头KLA,其在芯片检测领域的优势,随着芯片制程日益复杂,变得越来越不可替代。这种**

绑定客户的能力**,正是其长期复利的源泉。

财富,是耐心的变现

最后,我想强调一个深刻的真相:财富,是耐心的变现。

二级市场绝非让你追涨杀跌、一夜暴富的场所。它需要你具备**“钢铁般的神经”去承受波动,用“穿越周期的长远眼光”**去拥抱时间差。

它不要求你拥有硅谷的人脉,也不需要你拿出千万美元的私募门槛。它只要求你能够区分**短期噪音和长期价值**,能够在面对短期暴跌时泰然处之,能够坚定地长期持有,让雪球持续滚动变大。

从这个意义上说,二级市场正是这个世界上最公平的“超级Alpha”制造机。它为每一位普通投资者,都提供了一个获取千倍回报的广阔战场。

我是王利杰,我们下期再见。