在金融世界中,有些现象初看起来似乎违背常理,却又真实发生。例如,美联储宣布降息,我们通常会认为借贷成本会随之降低,这几乎是人人皆知的“常识”。然而,现实情况有时却并非如此。市场给出的答案,可能与我们的预期大相径庭,甚至令人费解。

降息的悖论:更高的借贷成本

当美国联邦储备系统宣布降息时,许多人期待贷款利率能有所下调,无论是购房还是购车,都应该能享受到更低的利息。但实际情况却是,美国的房贷与车贷利率不降反升,甚至政府发行的十年期国债收益率也在持续上涨。这无疑打破了我们对传统经济学规律的认知。

这就好比,我们期待一枚火箭在升空后会坠落,结果它不仅稳稳地飞向了太空,还能精准垂直地返回发射台。这种“反直觉”的现象,在金融领域我们称之为“美联储降息与美债收益率上升的悖论”。

悖论的影响:触及每个人的钱袋子

这个看似深奥的金融现象,绝非仅仅是华尔街分析师的谈资。它真真切切地影响着我们每个人的生活成本,你的房贷、车贷,甚至是信用卡的账单金额,都可能因此发生变化。理解这一悖论的运行机制,对于我们管理个人财富至关重要。

那么,究竟是什么原因,让美联储这位“央妈”发出的降息信号,在市场上却遭遇了“反弹”呢?

美联储的指挥棒与市场的自由乐手

首先,我们需要明确一点:美联储主要控制的是短期利率,例如联邦基金利率。这就像一个乐队指挥,能够精确指挥小提琴手何时演奏,大提琴手何时加入。然而,长期利率,特别是十年期国债收益率,则更像是一个由众多独立乐手组成的爵士乐队。每个乐手都有自己的判断和对未来音乐走向的理解。

美联储宣布降息,相当于指挥棒一挥,告诉市场:“短期内,资金成本会低一些。”但是,市场上的“自由乐手”们——包括投资者、银行家甚至普通储户——他们会怎么解读这个信号?他们会关注以下几个关键因素,来决定他们对长期利率的预期:

- 经济增长预期:如果市场普遍认为未来经济将强劲增长,企业会扩大生产,就业增加,这将导致对资金的需求量上升。资金需求的增加,自然会推高其价格,从而使得长期利率走高。

- 通货膨胀预期:如果市场预测未来物价会持续上涨,那么现在的100元钱,几年后可能购买力会大打折扣。在这种情况下,投资者会要求更高的长期投资回报,以补偿这部分被通胀侵蚀的购买力,这被称为“通胀补偿”。

- 期限溢价:持有长期债券意味着资金被锁定的时间更长,面临的未来不确定性也越大。投资者因此会要求更高的“保管费”或“风险溢价”,即“期限溢价”,来补偿这种时间和风险成本。

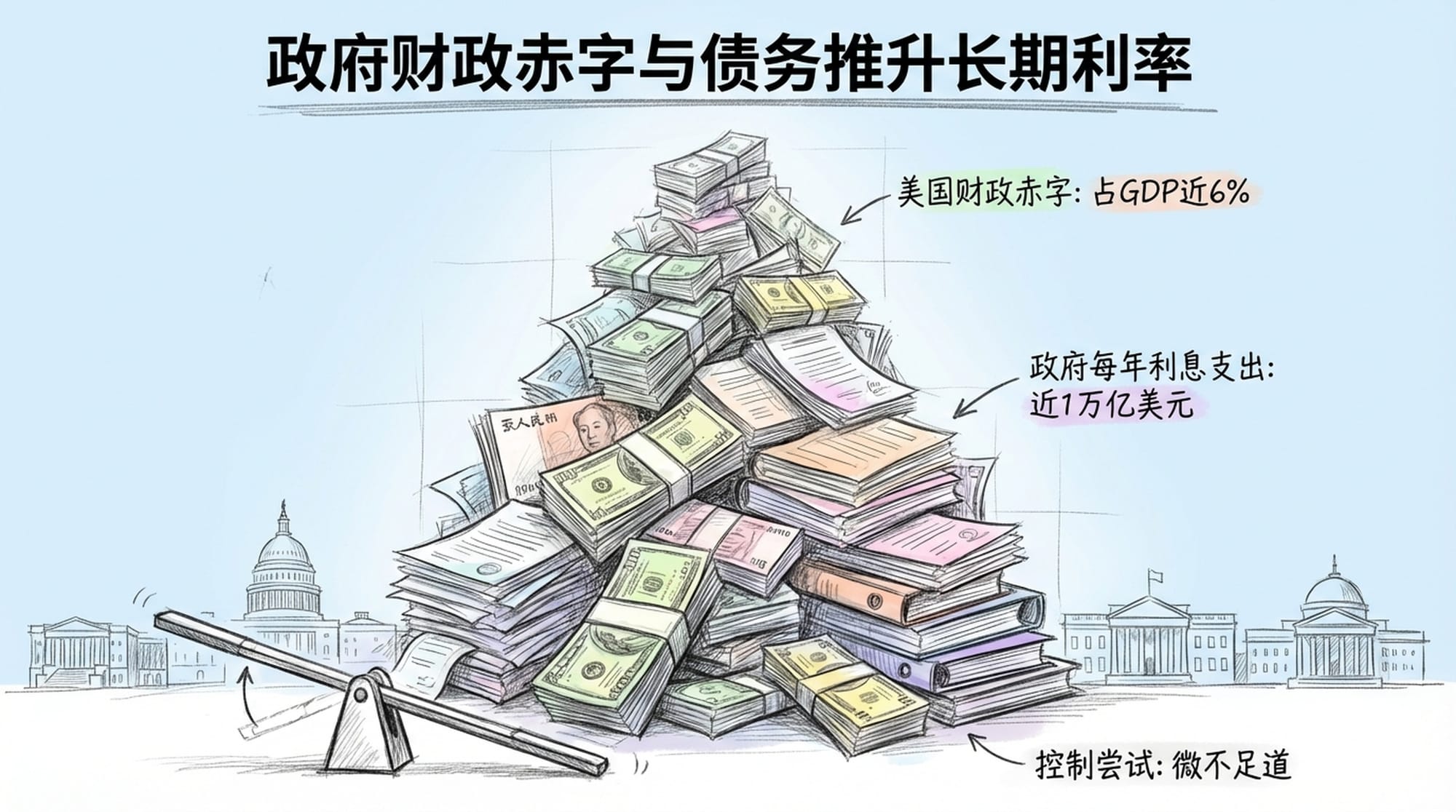

财政赤字与债务推升长期利率

如今,另一个不容忽视的因素是美国政府的巨额财政赤字和不断膨胀的债务。试想一下,如果你的邻居长期入不敷出,只能靠不断借贷维持生计,你还会愿意以低利率借钱给他吗?当政府需要发行大量国债来弥补财政缺口时,它不得不通过提高国债收益率来吸引投资者购买。

美联储希望降息以刺激经济,但市场的“自由乐手”们基于对未来经济、通胀和政府债务的判断,却坚持认为:“不行,长期来看,我必须获得更高的回报。”这种政策意图与市场意愿的背离,正是“美联储降息与美债收益率上升悖论”的核心所在。

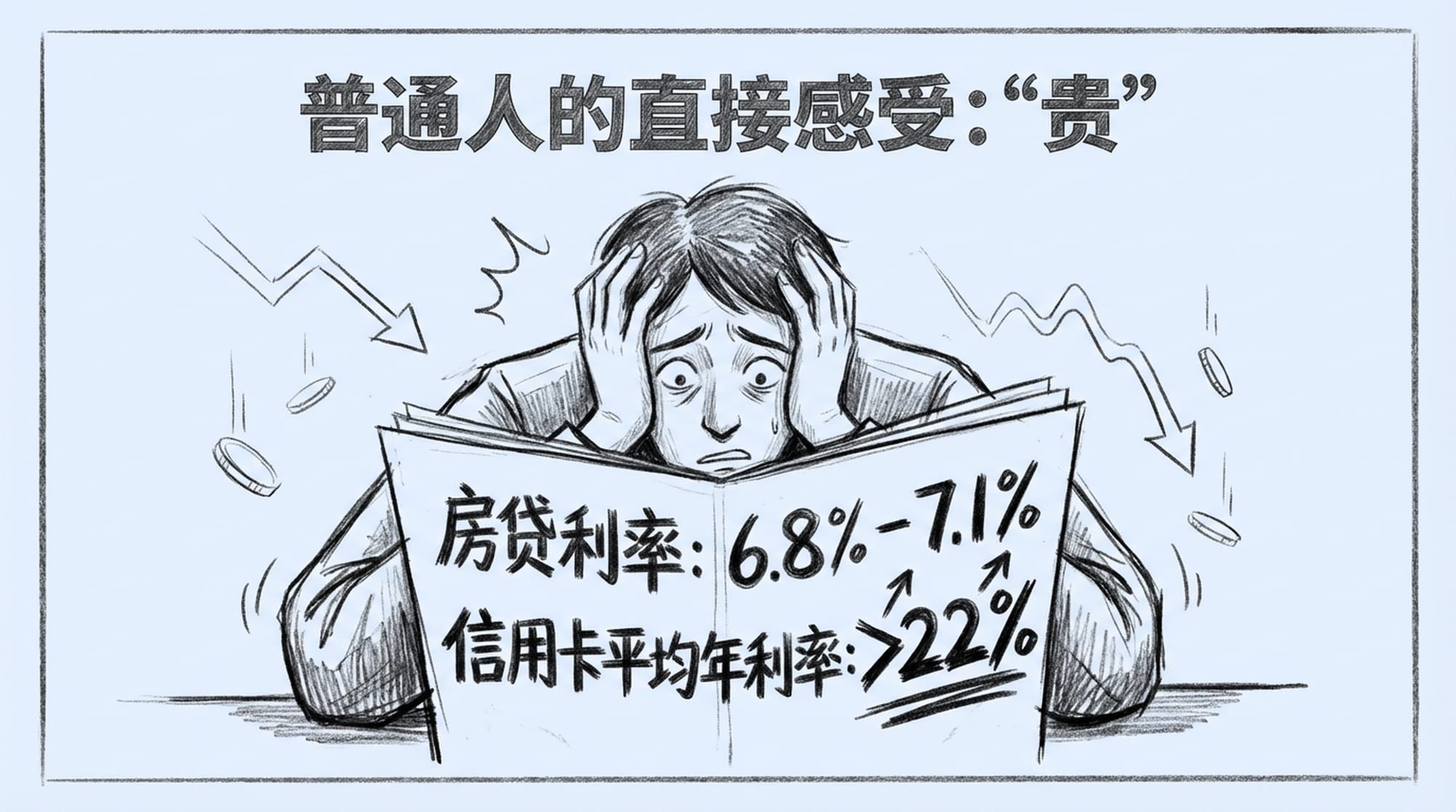

普通人的直接感受:“贵”

这种政策悖论最直观的体现,就是普通民众感受到借贷成本的升高。尽管美联储降息了,但你的房贷利率可能依然维持在6.8%至7.1%的高位,甚至比降息前更高。这是因为大多数房贷利率是与十年期国债收益率挂钩的,而它恰恰在上涨。

金融专业人士将这种现象称为“收益率曲线的陡峭化”。这意味着短期借贷成本下降,而长期借贷成本反而上升,使得原本平坦的收益率曲线变得更为陡峭。这间接表明,市场对美联储的“降息大戏”并未完全买账。

市场对美联储预测的修正

最初,市场普遍预期美联储将在2025年多次大幅降息。然而,美联储随后悄然修正了其预测,暗示降息次数可能减少,同时上调了对通胀的预期。市场对此迅速做出了反应,这种“用脚投票”的行为进一步影响了长期利率。

历史数据也证实,即使美联储初期降息,若经济数据表现强劲,市场资金可能抛售债券,转向收益更高的股票等风险资产,从而推高债券收益率,导致长期利率反弹。这背后的逻辑,始终是资金对更高回报的追逐。

十年期国债收益率的三个组成部分

要更深入理解十年期国债收益率,我们可以将其拆解为三个部分:

- 预期短期利率的平均值:市场对未来短期利率走势的普遍预期。

- 通胀补偿:为了抵消未来通胀对购买力的侵蚀,投资者要求的额外回报。

- 期限溢价:持有长期债券所面临的时间和风险成本的补偿。

目前数据显示,扣除通胀后的实际收益率约为1.86%,而期限溢价已从年初大幅上涨至0.5%到0.8%之间。这表明投资者对长期债券的风险感知正在增强,因此要求更高的回报。

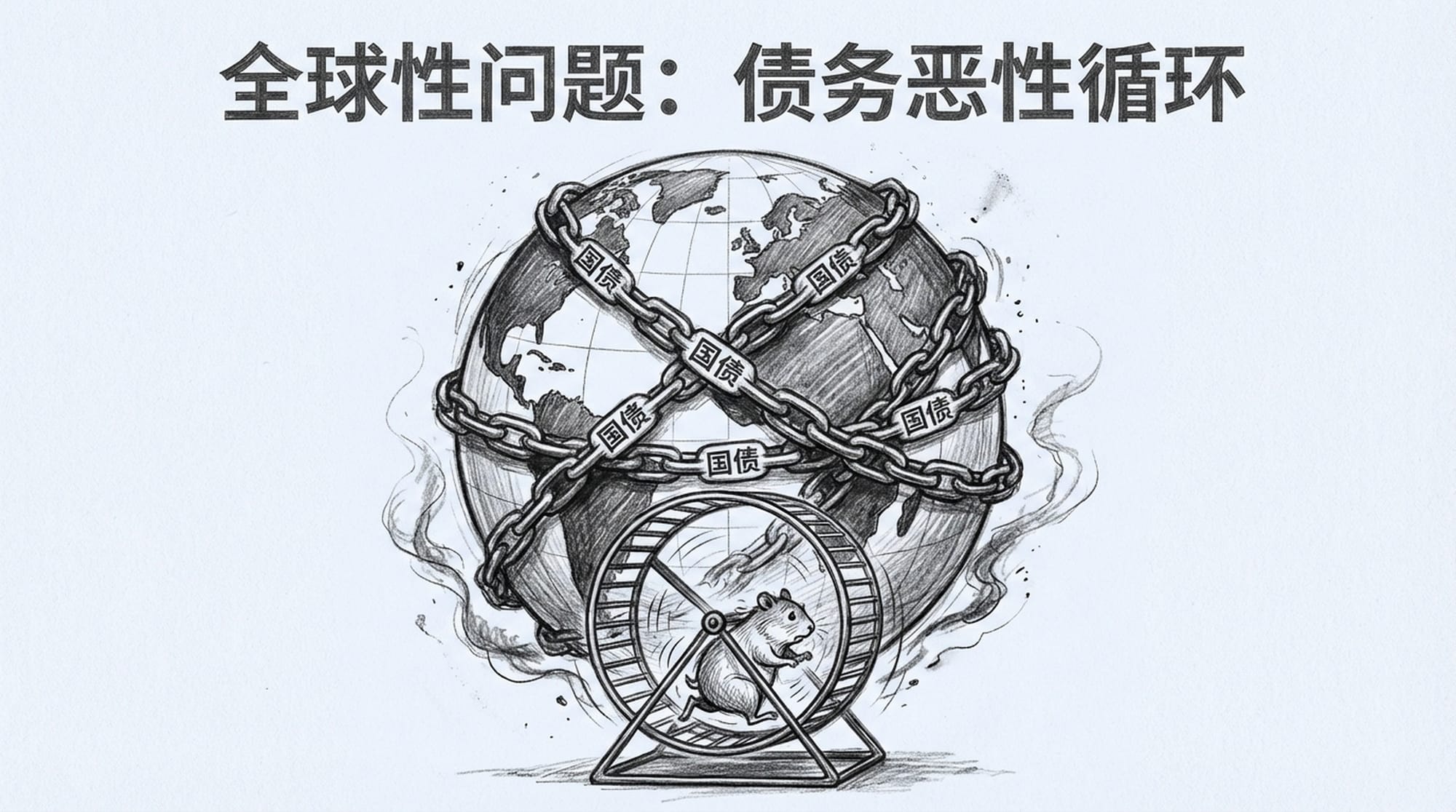

全球性问题:债务恶性循环

这种现象并非美国独有。全球范围内的发达国家,如德国、法国、英国和日本,其长期利率也在不断攀升。根本原因在于这些国家普遍面临过度负债的问题。以美国为例,其财政赤字占GDP的比例已接近6%,远超历史平均水平。更令人担忧的是,美国政府每年的债务利息支出已逼近一万亿美元,这无疑加剧了“债务恶性循环”的风险。

如何应对高成本借贷

这个“反直觉”的金融悖论警醒我们:美联储的政策并非万能。它能有效调控短期利率,但长期利率深受市场集体意志、经济预期、通胀风险以及国家财政纪律的影响。因此,我们可以预见,未来的借贷成本可能将继续维持在较高水平。

- 对于个人而言:我们需要更加精打细算,提升“财富免疫力”。这意味着要减少不必要的借贷,并积极优化自身的债务结构,例如优先偿还高利率债务。

- 对于政策制定者而言:任务更为艰巨。他们需要在刺激经济增长的同时,有效控制财政赤字,避免“债务恶性循环”的进一步恶化。因为,如果一个国家连自身债务问题都无法解决,市场这群“自由乐手”将不会买账,他们会通过利率来表达其信心缺失。

最终,这个看似荒诞的金融悖论,是在提醒我们所有人:世界运行的轨迹并非总是遵循惯性思维。有时,最不可能发生的事情反而会成为现实。就像SpaceX的火箭能够垂直降落一样,在金融世界里,我们也需要时刻保持警惕,不被表象所迷惑,深入探究,才能更好地理解其运作规律,从而有效守护自己的财富。