港股回归潮:为什么聪明的老板都在跨越香江?

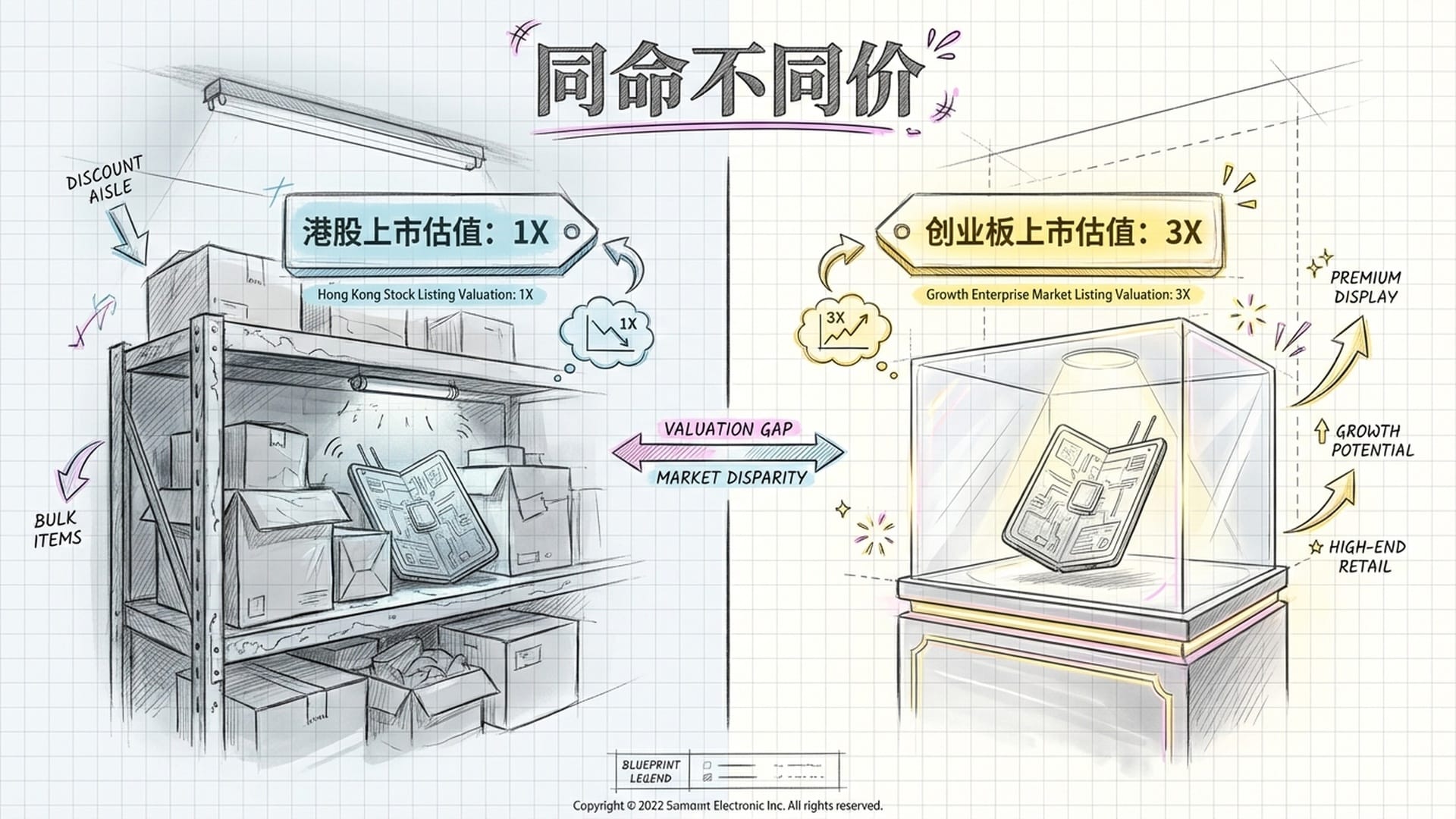

在资本市场,一个引人深思的现象是“同命不同价”。同一家公司,在香港上市和在内地创业板上市,其身价可能天壤之别。正如同一件商品在折扣店与奢侈品专柜的价格差异,这种估值上的巨大落差,正驱动着一场深刻的资本回流。

今天,我们将深入探讨一个关乎未来十年中国资本格局的关键议题:为什么众多已在香港上市的科技巨头,如今正竞相寻求在内地创业板进行“双重主要上市”?这绝非简单的“多圈钱”逻辑,其背后蕴含着一场关于估值溢价、融资生态重构乃至中国科技企业战略安全的深度博弈。

曾经的桥头堡:香港的黄金时代

回顾过往二十年,中国最优秀的互联网、科技及生物医药企业,普遍将香港作为首选上市地。彼时的香港,凭借其普通法体系、全球资金自由流动的优势,以及对VIE架构和同股不同权等复杂股权结构的高度包容,成为中国企业连接国际资本的理想桥头堡。

然而,时移世易,风向已变。

资本回流:从“找备胎”到“选主场”

随着地缘政治的演变以及内地创业板注册制改革的落地,那个资本“单向流动”的时代宣告结束。当前的趋势是资本回流。

仔细观察便会发现,如今所谓的“回归”已不再是企业为规避海外退市风险或抵御国际做空而寻找的“备胎”,而是将内地市场视作真正的“主场”。特别是创业板,凭借其惊人的流动性和对硬科技的极高估值,正迅速成为企业的战略高地。

所谓的“回归”,本质上是企业从“找备胎”变成了“选主场”。创业板凭借那恐怖的流动性、对硬科技的极高评价,已经成了企业的战略高地。

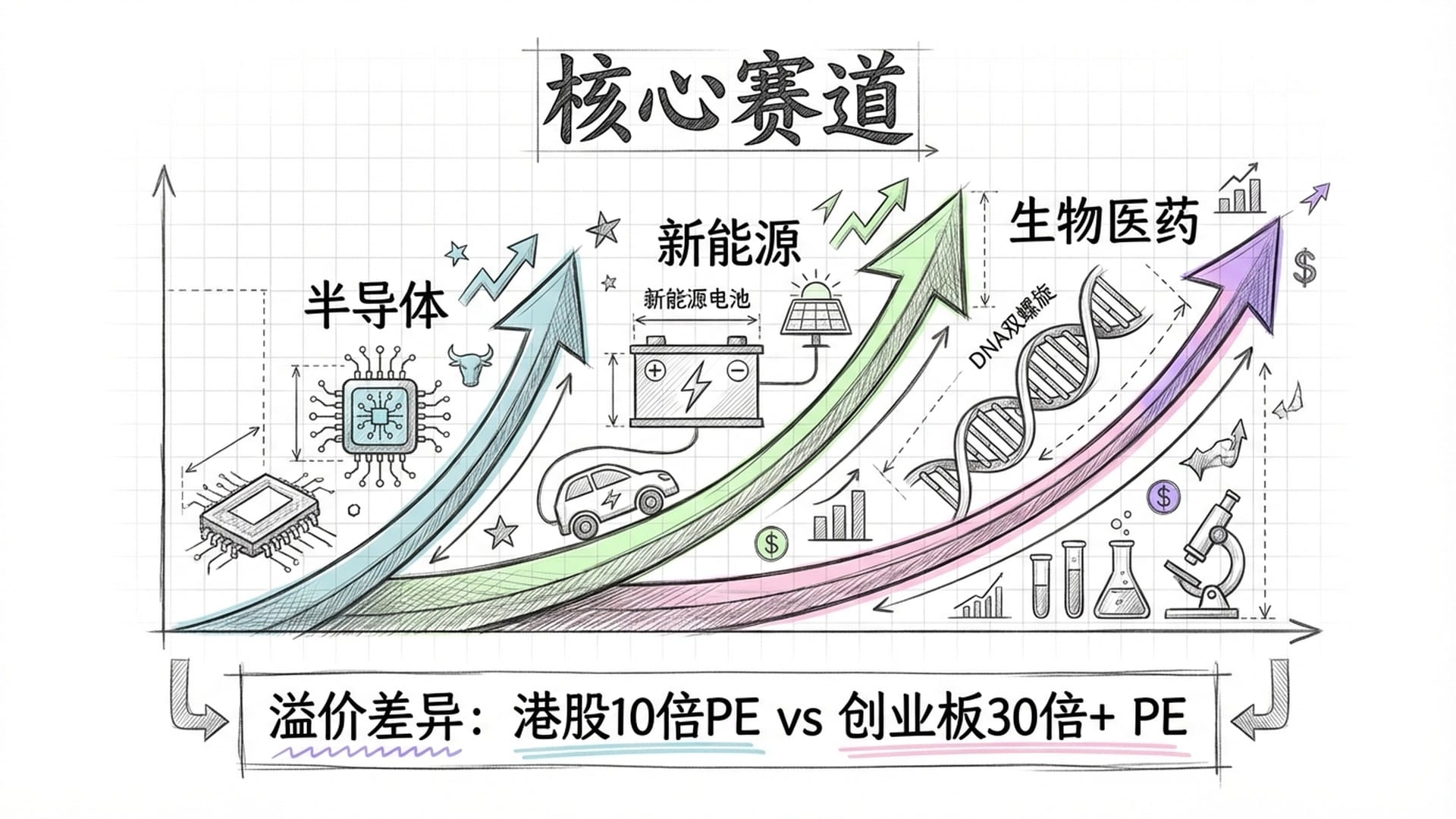

创业板的“势能差”:估值鸿沟与流动性优势

企业选择回归创业板,其核心驱动力在于巨大的势能差。这种势能差首先体现在估值鸿沟上。

金融学中“一价定律”的原则,即同一商品在不同市场应有相同的价格,在中国资本市场似乎失灵了。这便是著名的“AH股溢价”现象。

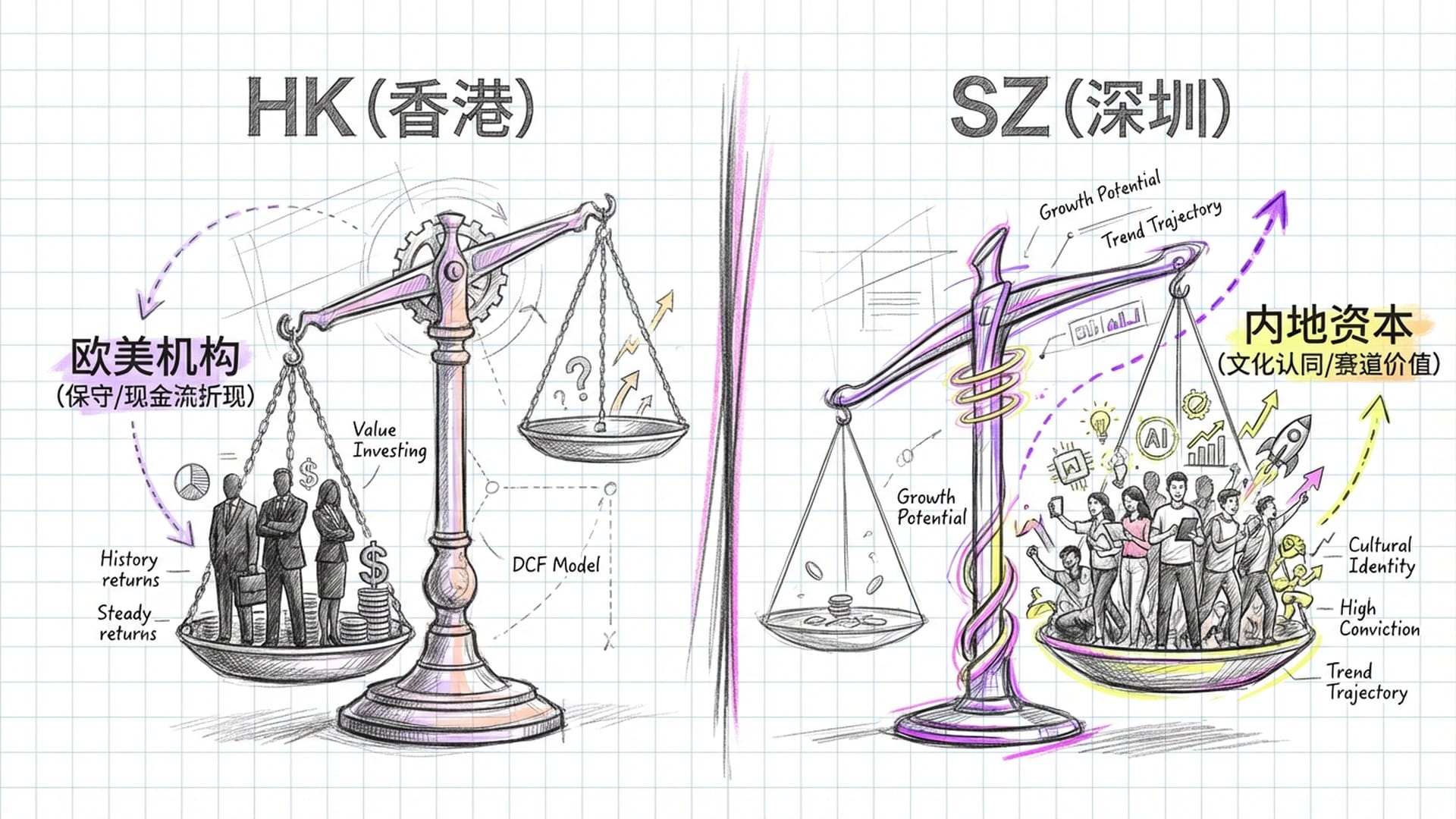

估值鸿沟:为什么港股如此“抠门”?

港股对科技股的估值为何显得“抠门”?主要原因在于其定价权掌握在欧美机构手中。这些机构投资者通常采用保守的现金流折现模型,且对中国本土商业模式存在认知折扣。在他们眼中,即便业绩优异的中国中小市值科技股,也常因缺乏国际知名度而被“冷藏”,市盈率能给到十倍已属不易。

在港股市场,那些大胡子的基金经理,手里拿的是现金流折现模型。他们很保守,而且他们对中国本土的商业模式往往有“认知折扣”。

创业板:文化认同与高估值溢价

然而,创业板则完全是另一番景象。这里的主力是内地散户和公募基金,他们对中国品牌、以及国家支持的新能源、半导体、生物医药等赛道,抱有天然的文化认同。投资者甚至愿意为未来的增长预期支付极高的溢价。在创业板,同样的公司,市盈率可能达到港股的两三倍。

高估值意味着什么?除了老板身家的增长,更关键的是再融资能力的显著提升。在A股,企业可以用更少的股份换取更多的研发资金。例如,中芯国际回归A股时,其募资规模达到百亿级别,这在港股是难以想象的。这便是资本效率的“降维打击”。

流动性:资产价格的“氧气”

再者,便是流动性。流动性是资产价格的氧气。

当前港股市场存在尴尬的**“头部效应”**。大部分资金被腾讯、阿里巴巴等巨头吸纳,而众多中小公司可能整日都鲜有成交,宛如陷入深不见底的黑洞。回流创业板,则意味着接入一个日均成交额动辄上万亿的活跃市场。

港股现在的流动性,有个很尴尬的现象,叫“头部效应”。大钱全被腾讯、阿里这些巨头吸走了。后面的小公司,有时候一天都没几笔成交,就像掉进了一个深不见底的黑洞。

有流动性,价值才容易被发现;缺乏流动性,企业股票便如同废纸一张。

“回娘家”效应与国家背书

此外,回归内地上市还具有独特的**“回娘家”广告效应**。当客户、供应商乃至银行得知企业在创业板上市,这便代表着一种国家背书。此种信用等级的提升,往往能转化为更低的贷款利率和更多的政府补贴,形成资本与业务的正向反馈。

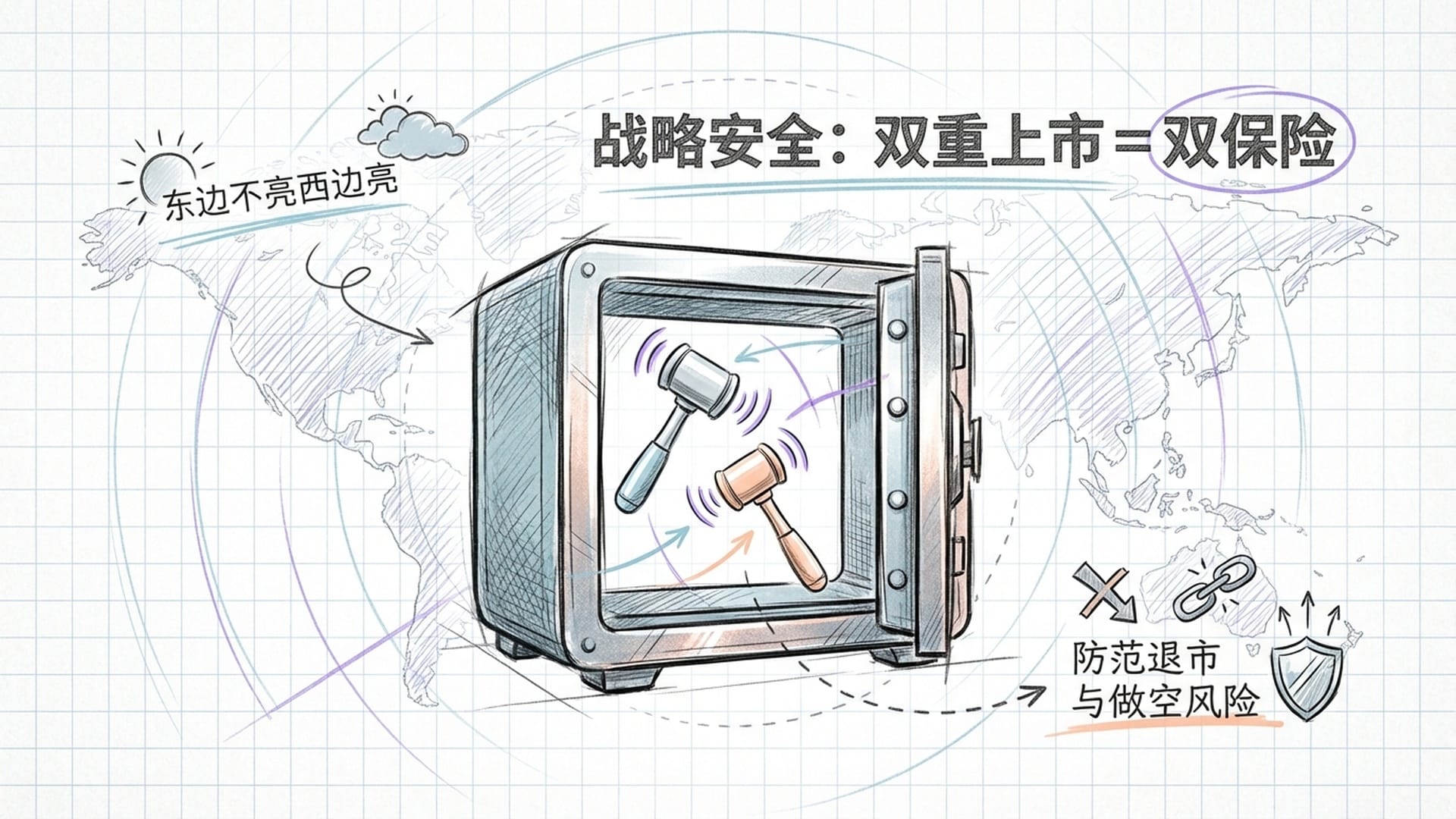

战略安全:双重上市的双保险

除了资金考量,安全也是重要因素。在地缘政治复杂变幻的当下,将所有鸡蛋置于香港或美国一篮,风险巨大。“双重上市”相当于为企业购买了一份双保险。即便美元加息导致港股市场冷清,内地市场依然可能保持充沛的流动性,这便是“东边不亮西边亮”,确保融资渠道的畅通无阻。

回归的“手术”:痛点与挑战

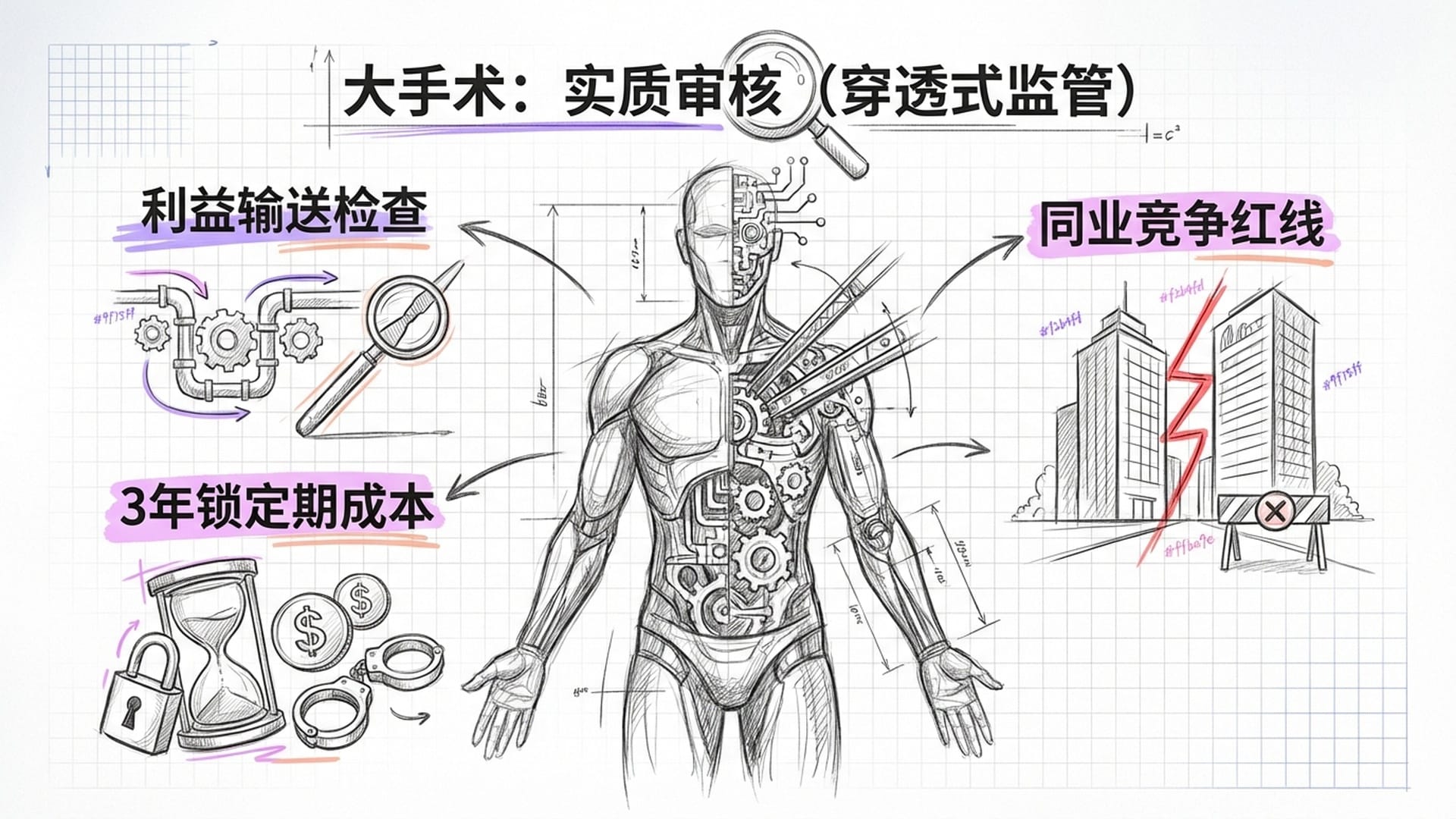

既然诸多益处,为何企业不能迅速完成回归?原因在于这是一个伤筋动骨的“大手术”,过程远比想象中痛苦。

首先,A股和港股的监管体系截然不同。港股更侧重**“披露为本”,只要风险充分揭示,即便亏损也无妨。然而,创业板虽实行注册制,但监管层仍会进行“实质审核”。监管机构会深入审查企业的业务持续性**、毛利率异常以及是否存在利益输送等问题。这种**“穿透式”审查**,会让习惯了港股宽松环境的企业备受考验。

A股的监管和港股完全是两个世界。港股更像是“披露为本”,而创业板在注册制下,监管层仍有“实质审核”,企业必须经历“穿透式”审查的阵痛。

其次是令老板们最为心疼的锁定期。在港股,大股东普遍在半年或一年后即可出售股票,但在A股,为保护中小投资者,防止上市套现,大股东股票通常需锁定三年。这长达三年的时间成本与资金成本极其高昂。

最后是**“同业竞争”的红线**。许多港股公司希望分拆子公司回归创业板,但监管要求必须与母公司在产品、技术、渠道乃至办公地点上划清界限。这种深度重组,有时犹如一场**“切除手术”**,过程反复而痛苦。

案例解析:中集车辆、中芯国际、百济神州

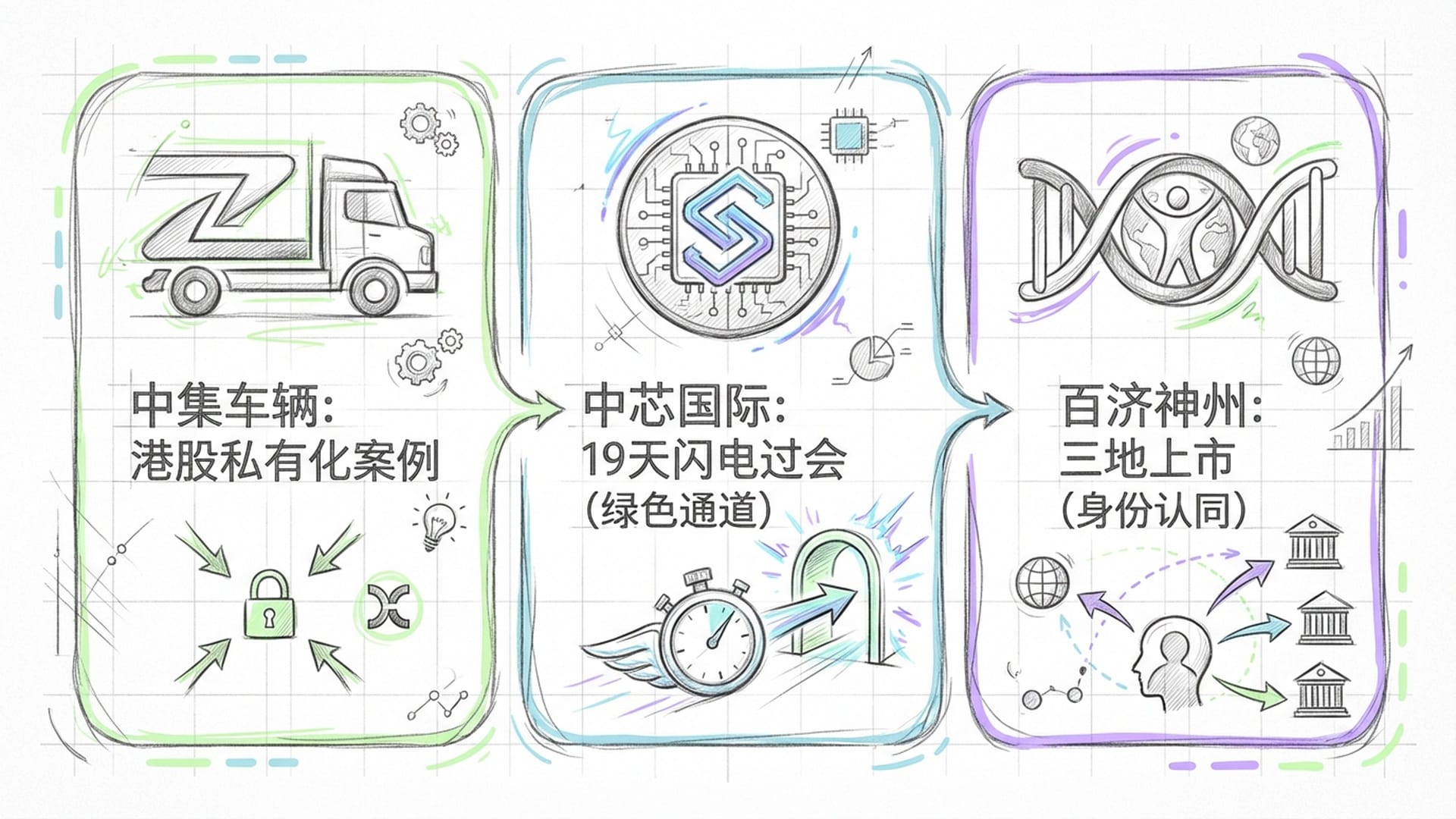

中集车辆:从“A+H”到港股私有化

中集车辆作为全球半挂车龙头,早期在港股上市,估值长期受压。选择**“A+H”回归后,初期估值有所提升。然而,到了2024年,中集车辆做出了一个艰难决定:私有化港股,彻底撤退。这一案例提醒我们,“脚踏两只船”的维护成本**不菲。若港股市场已无法提供有效融资,高昂的律师费、审计费便成了沉重负担,不如专注于内地“主场”。

中芯国际:国家战略的“绿色通道”

中芯国际创造了纪录,从受理到过会仅用了短短十九天。其迅速回归的原因在于其作为国家急需的硬科技企业,获得了“绿色通道”的特殊待遇,彰显了国家对核心技术的战略支持。

百济神州:三地上市寻求身份认同

百济神州更显不凡,实现了美股、港股、科创板三地上市。其回归内地,除了资金考量,更深层次的原因在于希望在内地的医保谈判中,获得“自家公司”的身份认同,从而提升其在本土市场的战略地位。

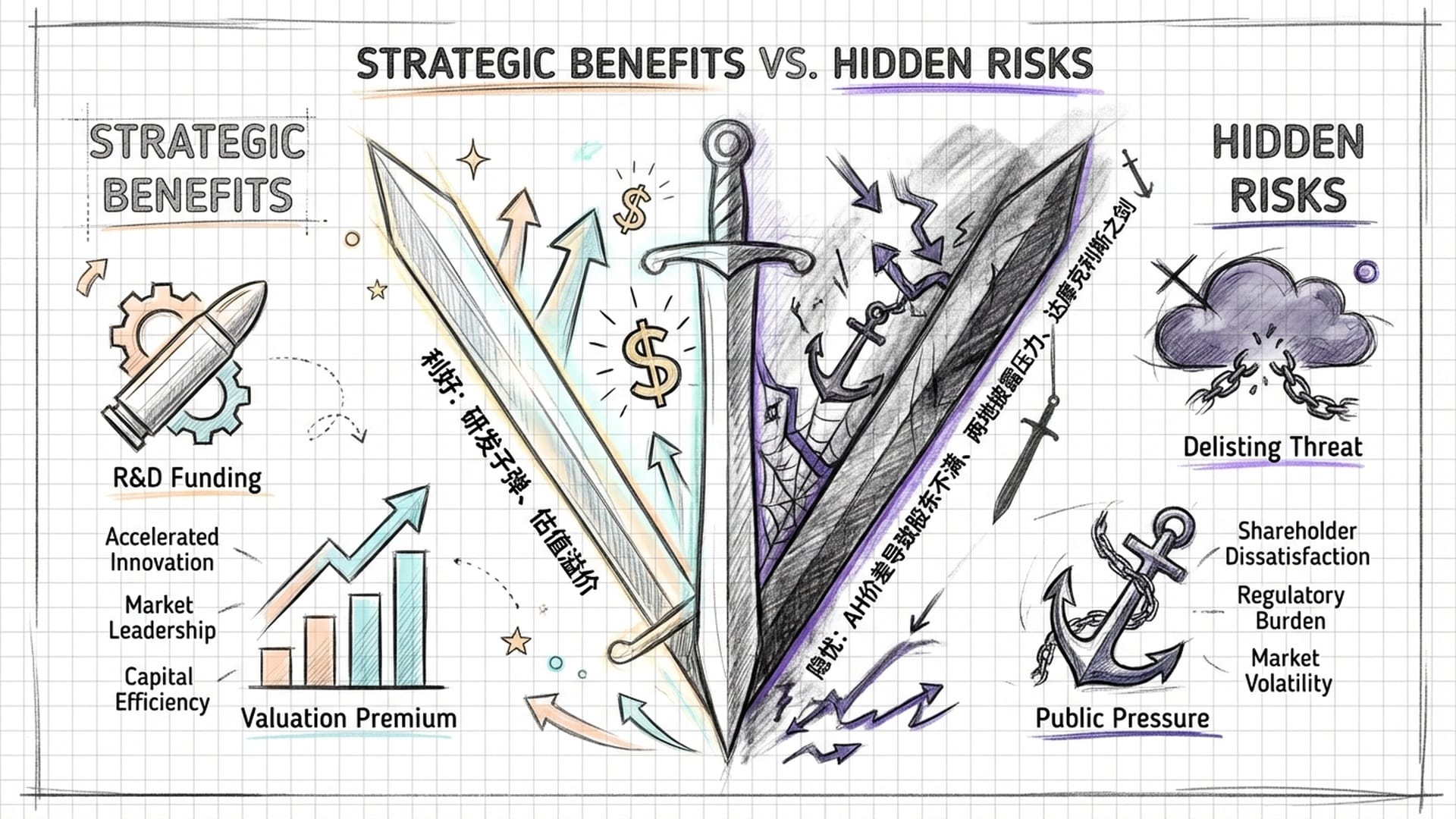

战略性利好与潜在隐忧

那么,各类科技股回归内地上市,是否构成大概率利好?

我的看法是:这是一份**“战略性利好”,但绝不是免费的午餐**。

对于处于成长期的硬科技公司,若需大量研发投入且主要市场在中国,回归创业板无疑是上上策,因为它能提供更多**“子弹”和更高的溢价**,足以覆盖合规成本。

然而,其中也存在隐忧。巨大的**“AH价差”犹如一把双刃剑。若A股价格是H股的三倍,可能会引发H股股东的不满,认为其权益被稀释,这长期将削弱公司的全球化声誉**。

巨大的“AH价差”就像一把双刃剑。如果你的A股价格是H股的三倍,这其实很尴尬。H股的股东会觉得你由于在内地卖出了高价,是在变相摊薄他们的权益。

此外,两地披露意味着企业的一举一动都处于双倍聚光灯下。一旦在内地因业绩波动触发退市风险,A股市场的巨大舆论压力将是不小的挑战,对于 경영 不稳定的科技公司,这无疑是悬在其头上的达摩克利斯之剑。

结语:一场价值重估的“大考”

港股回归创业板,这绝不仅仅是资本的简单腾挪,而是一场关于企业战略定位、合规能力以及长远价值的**“大考”**。

随着互联互通的加深,未来我们将见证一个有趣的现象:香港或将逐渐演变为中国企业**“去全球化”的出发点**,而创业板则会成为中国科技企业**“价值重估”的终点**。

资本是有温度的,也是有立场的。要看透未来的财富密码,便必须读懂这场跨越香江的**“价值重回”**。