2025年末AI泡沫破裂?深度解析甲骨文事件:是危机还是金融事故?

2025年12月的一个深夜,整个硅谷、华尔街,乃至全球科技圈都被一股寒意笼罩。报纸头条充斥着“AI泡沫破裂”、“芯片股大地震”的字眼,英伟达和博通的股价一路狂跌。一片惊呼声中,似乎预示着AI这波“疯牛”行情已走到尽头。

许多人误以为这是AI需求枯竭的信号,但事实远非如此。这并非一场AI行业的根本性危机,而是一场关于**过度借贷、金融赌性以及最终“信用卡刷爆”**的金融事故。

这场风暴的真正中心并非英伟达,而是老牌软件巨头甲骨文。它试图在AI狂潮中,用“空手套白狼”的方式借鸡生蛋,然而,半路却被主要的债权人“釜底抽薪”,导致整个计划崩盘。

所以,我们真正需要探究的问题是:这到底是一场所有人都将受影响的系统性灾难,还是仅仅是甲骨文因其**“病态杠杆”**而自食其果?

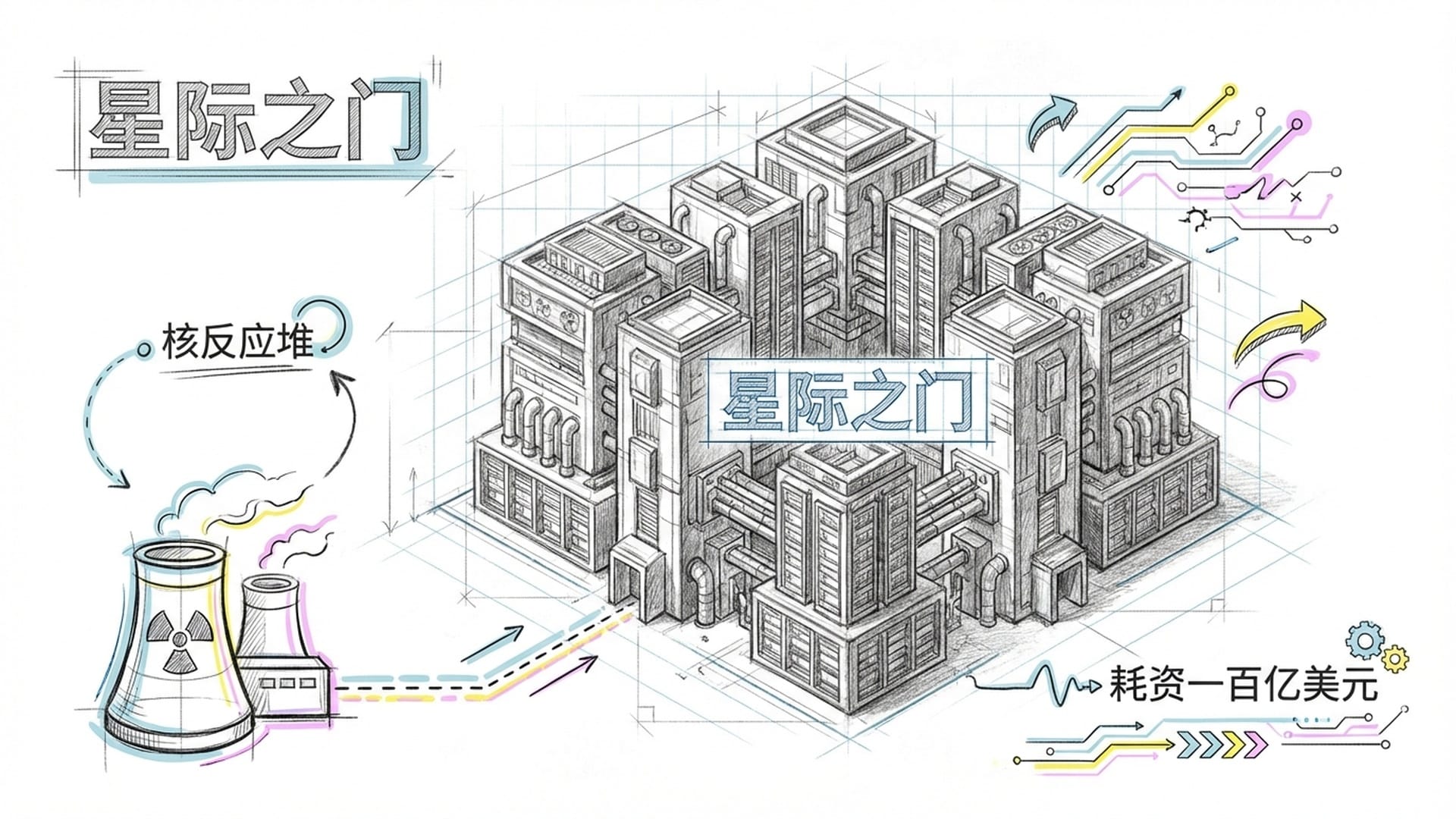

甲骨文的“星际之门”:一个百亿豪赌

想象一下,甲骨文就像一位雄心勃勃的“包工头”,在密歇根州的萨莱恩镇,大张旗鼓地宣称要建设一个**“史诗级”的AI工厂**,代号“星际之门”。这个项目耗资一百亿美元,其电力需求之巨,甚至需要一个核反应堆才能满足。

然而,甲骨文的现金流并不像微软、谷歌等科技巨头那般充裕。那些真正的“土豪”可以直接从金库中调拨资金建设数据中心,而甲骨文则走了**“资产轻量化”**的路线——它选择向像蓝猫资本这样的私募债权机构借钱,待厂房建成后再租赁回来。

这种模式的风险在于,一旦资金链出现问题,整个项目便会陷入困境。甲骨文试图利用金融杠杆来加速扩张,却忽视了其中蕴藏的巨大风险。

蓝猫资本的“突然撤资”与市场“破防”

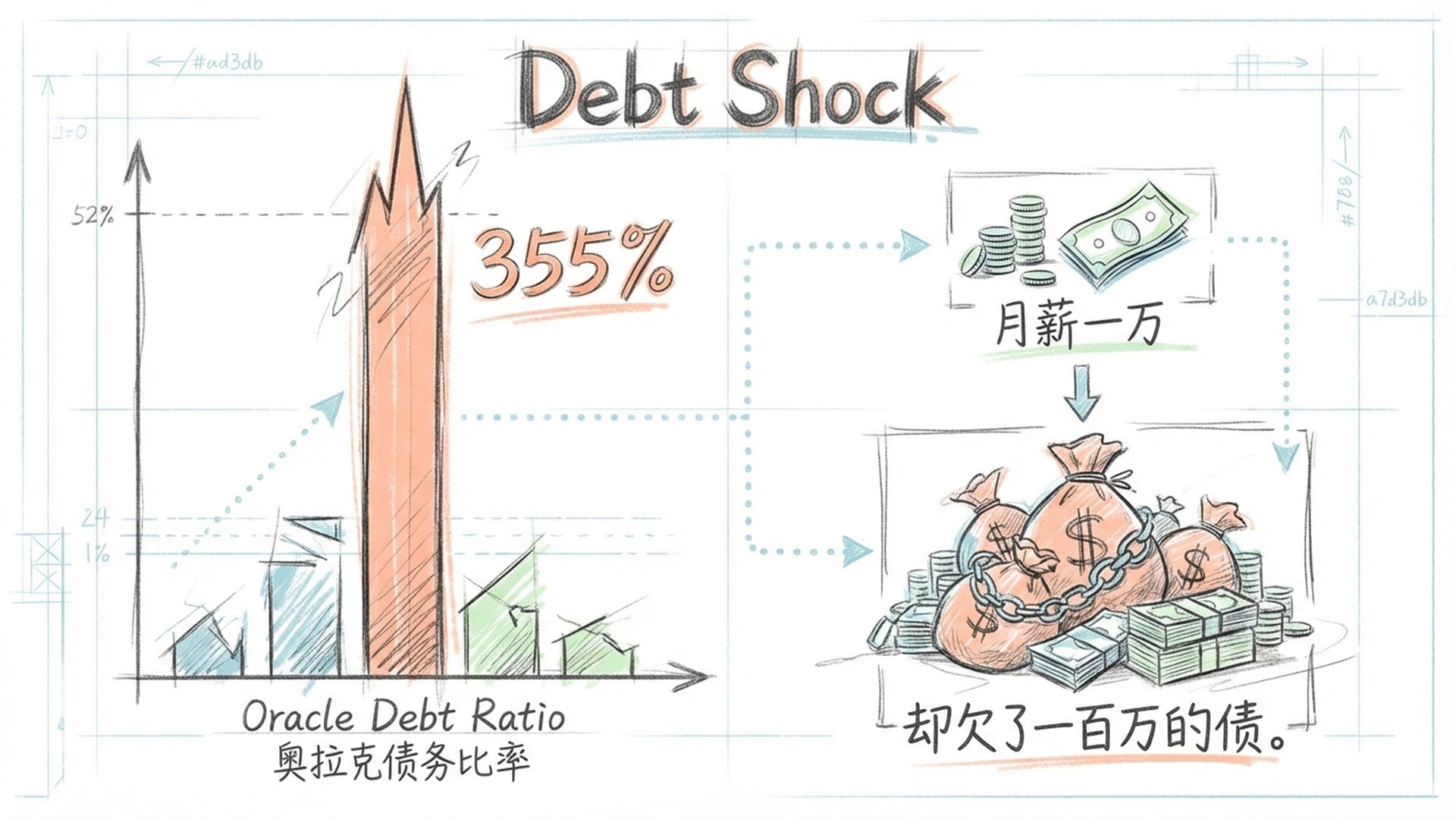

2025年12月17日,一个晴天霹雳的消息传来:蓝猫资本突然撤回了对甲骨文的借款。原因何在?

蓝猫资本的分析师在审阅甲骨文的财务报表后,赫然发现其负债率已飙升至355%!这意味着甲骨文每拥有1万元资产,就背负着3.55万元的债务,简直是“月薪一万,却欠了一百万的债”的真实写照。更糟糕的是,当时的借款利息居高不下。

蓝猫资本的担忧不无道理:如此高的杠杆率,一旦下游租户(如OpenAI)未来无法支付租金,数百亿美元的投资将面临巨大风险。在权衡利弊之后,借款合同被无情撕毁。

此消息一出,市场瞬间“破防”。散户投资者和量化交易机器人立即解读为:“甲骨文没钱建机房,是不是意味着英伟达的芯片没人要了?”恐慌情绪迅速蔓延,导致英伟达、AMD等芯片股被拖下水,遭遇**“割肉式”抛售**。

这就是所谓的“回旋镖效应”:甲骨文试图通过金融杠杆“逆天改命”,最终却因过高的利息和风险,让杠杆变成了砸向自身的重锤。

理性分析:甲骨文的“自燃”与AI的真实需求

我们必须保持理性,不被市场情绪所“硬控”。深入研究后发现,这起事件本质上是甲骨文一家公司的**“自燃”**,而非整个AI行业面临需求危机。

来看看其他科技巨头的表现:

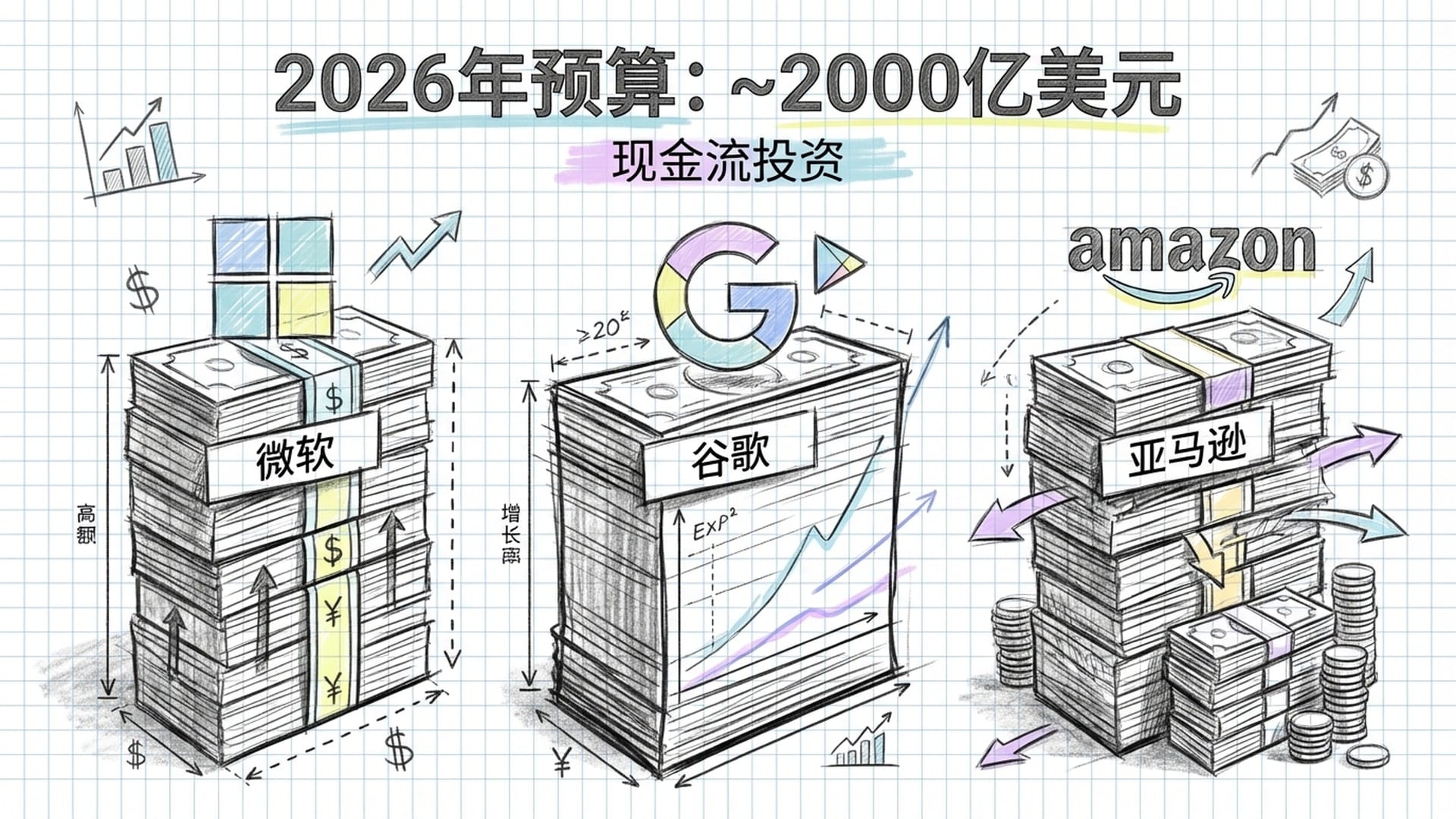

- 微软、谷歌、亚马逊这“三剑客”在2026年的基础设施预算合计已接近两千亿美元。

- 这些资金并非靠借贷,而是直接出自充沛的现金流,展现了他们对AI基础设施建设的坚定投入。

所以,真相是:AI的需求依然旺盛,真正的问题是**“甲骨文这个中转站的信用卡被刷爆了”**。

如果你因此认为英伟达即将“凉凉”,那未免过于天真。即便甲骨文无力购买芯片,后面排队等候的Meta、xAI,甚至中东的“土豪”们,都会立刻蜂拥而上,将所有芯片扫荡一空。他们真正稀缺的是芯片,而非现金。

“扎心”信号:信用违约掉期与“AI大锅饭”时代的终结

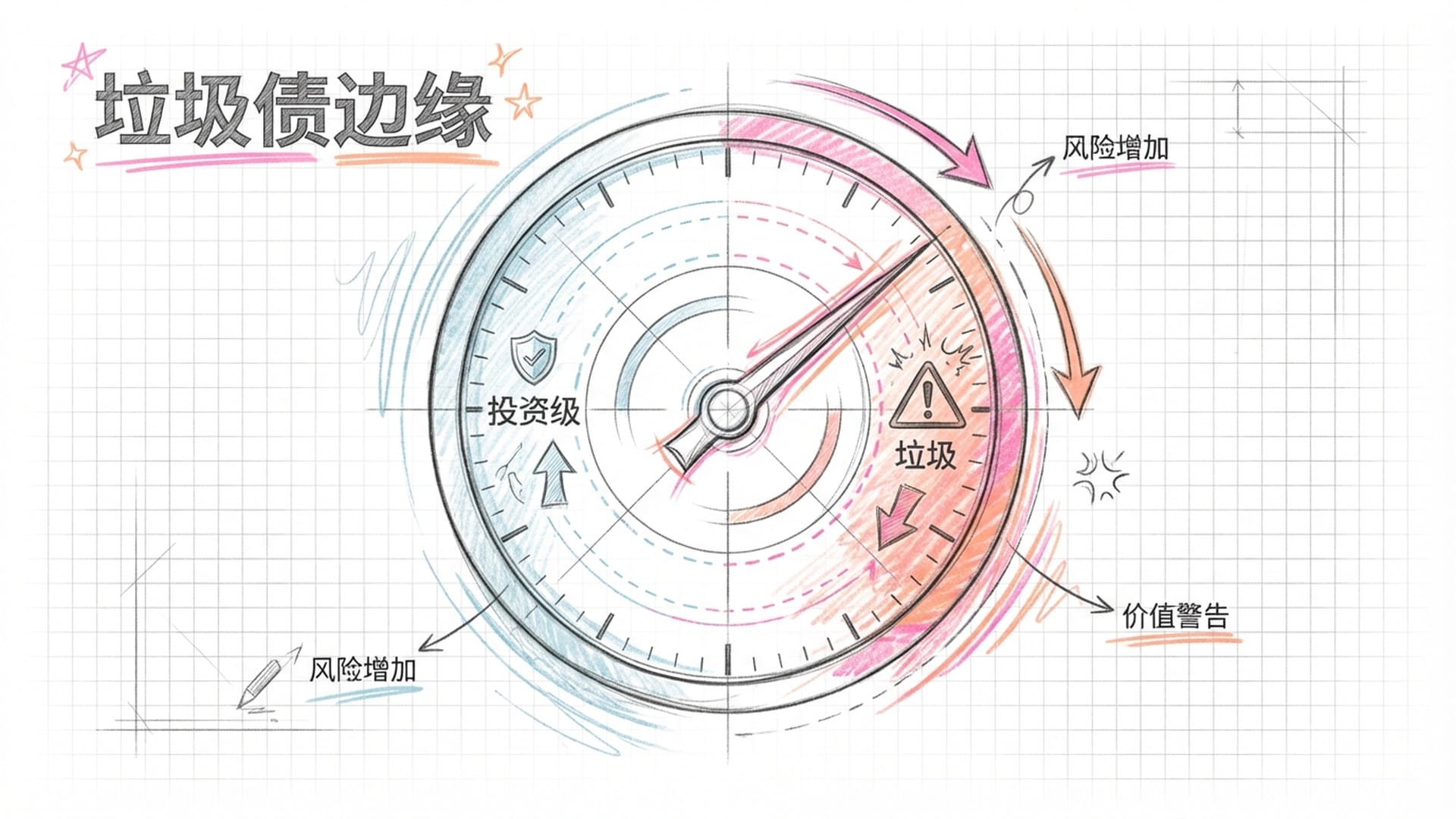

然而,一个“扎心”的信号不容忽视:甲骨文的信用违约掉期(CDS)——简单来说,就是给它的债务购买的保险——价格翻了一倍还多。这意味着在债权人眼中,甲骨文的风险评级已接近**“垃圾债”水平**。

这传递了一个明确的信息:**“AI大锅饭”的时代结束了。**过去,只要你的公司名字里沾点“AI”的边,资本便会闭着眼睛送钱。而未来市场将变得异常“势利眼”。

- 有钱、有资源、有现金流的大型企业,其“护城河”将越筑越深。

- 那些过度依赖高杠杆、借钱强行内卷的公司,日子将异常艰难。

更有趣的是,在这场风暴中,马斯克的特斯拉也“乱入”其中。就在同一天,特斯拉因自动驾驶涉嫌“虚假宣传”被加州政府点名,这无疑为原本就低迷的科技股市场雪上加霜。

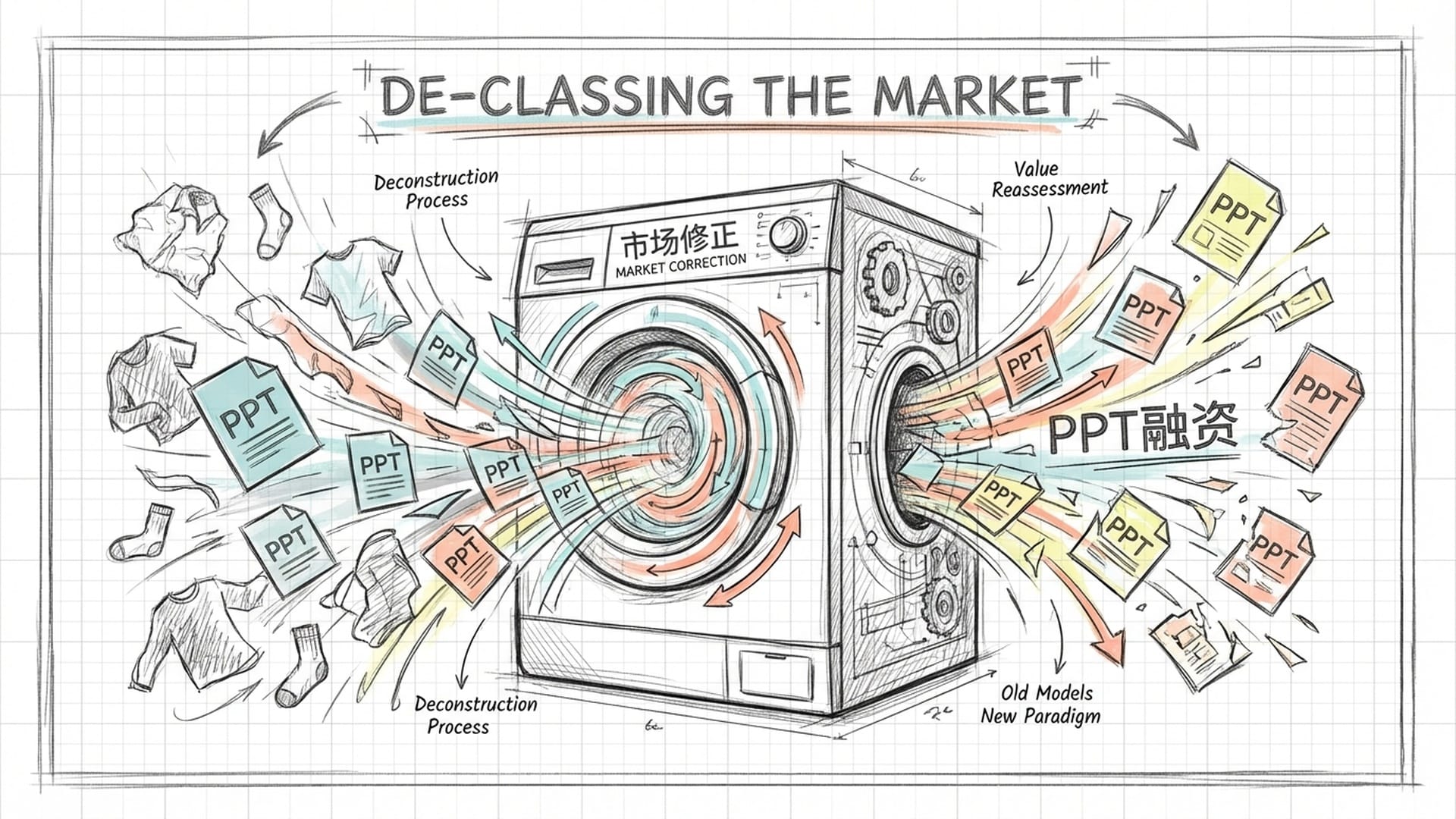

科技股的“去班味儿”洗牌:谁是真神?

当前的科技股市场正在经历一场**“去班味儿”的洗牌**。过去那种依靠PPT融资、靠讲故事续命的“松弛感”已不复存在。

如今的规则异常简单且残酷:

- 你有钱。

- 你有电(电力供应)。

- 你有算力(并能落地应用)。

满足这三点,你就是永远的神。反之,如果你只剩下债务,那么你注定会成为被市场收割的**“老韭菜”**。

结论:这并非崩溃,而是“星际之门”的门票涨价了

回到我们最初的问题:这到底是一场全面崩溃吗?我的结论是:不,这仅仅是“星际之门”的门票涨价了。

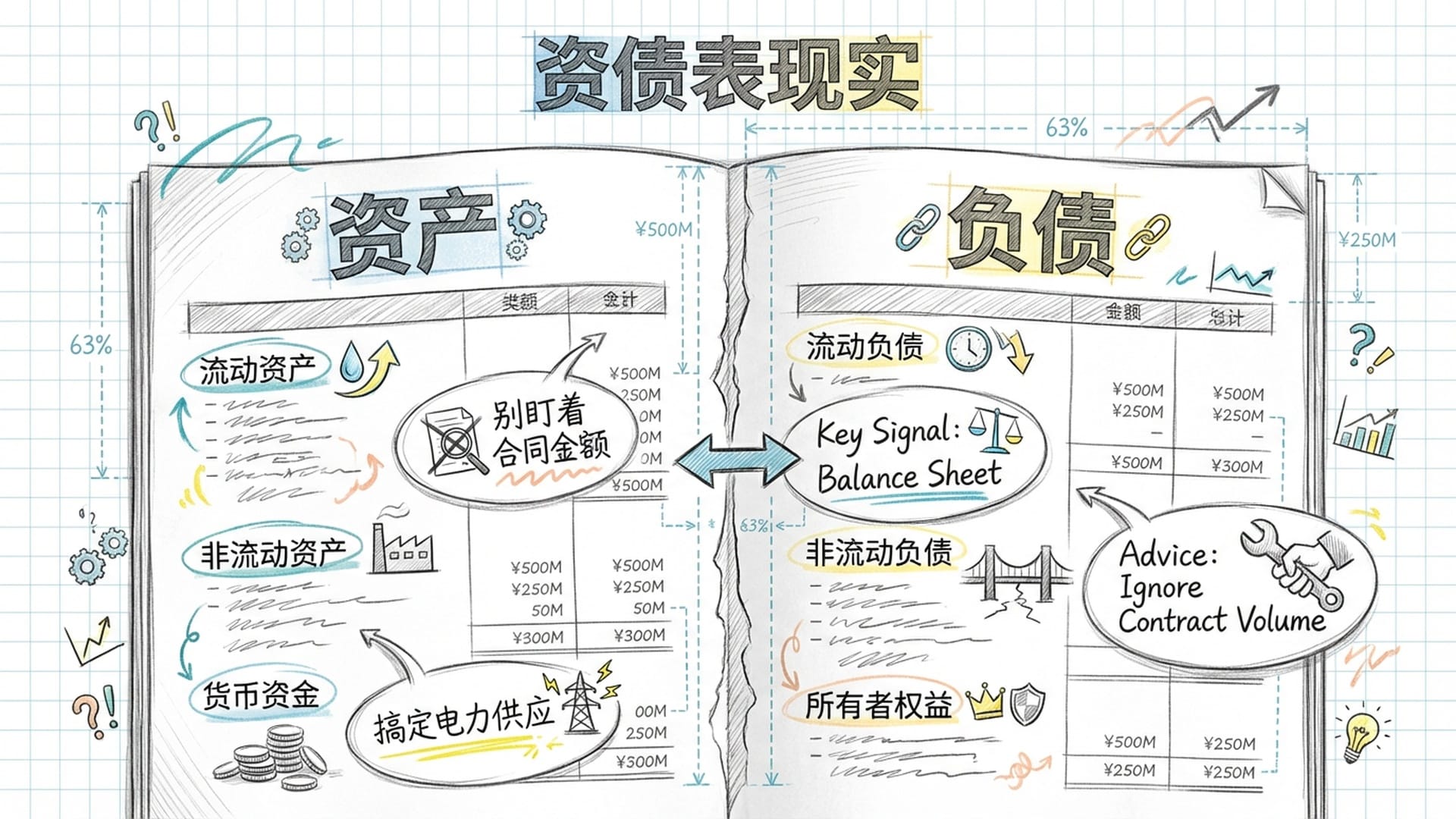

甲骨文的这次“踩刹车”,实则给所有投资者敲响了警钟。不要再盲目追逐那些“虚头巴脑”的合同金额。投资者应该将目光转向:

- 公司的资产负债表是否健康。

- 公司是否有能力解决电力供应这一关键瓶颈。

- 公司能否不依赖外部融资、不背负高利贷,稳扎稳打地夯实基础设施。

2026年,将是**“资产负债表大分化”的一年。真正的行业巨头将趁着竞争对手资金链紧张之际,牢牢地掌握住所有稀缺资源。说到底,AI的下半场竞争,拼的不再是谁的故事讲得更“动听”,而是谁的“口袋更硬核”**。

在这个充满Bug的财富世界里,我们将与你一同寻找最稳健的投资Feature。我们下期再见!