无限法币与有限股票的终极对决:为何“看空”不等于“做空”?

在这个号称是理性投资的市场里,你是否曾遭遇过这样的困境:即使你准确地预见了未来趋势,将所有逻辑梳理得清清楚楚,最终却依然输得一塌糊涂,甚至倾家荡产?这听起来似乎有悖常理,但今天,我们将深入探讨金融市场中一个残酷的真相:为什么你也许能够精准预测股价下跌,却永远不应该轻易尝试“做空”它。

我们不谈深奥的理论,只聚焦于最本质的问题。设想一下,你发现一家公司如同一艘正在缓慢下沉的船,其命运显而易见。常规逻辑会告诉你,应该迅速“跳船”,甚至可以考虑卖空,坐等其沉没并从中获利。这听起来合情合理,但在现实中,这艘船可能载着一群手持无限钞票且醉意醺醺的亿万富翁,他们不仅持续向船舱注水,还通过高音喇叭高喊“永不沉没!”。而你,仅凭一张船票和一根随时可能断裂的救生索,如何应对?这便是我们今日核心议题:在这种不对称的博弈中,理解“看空不做空”的重要性。

“清道夫”的墓志铭:理性何以脆弱?

凯恩斯的那句名言——“市场保持非理性的时间,可能比你保持偿付能力的时间更长”——可谓是所有做空者的量身定制的墓志铭。做空者,常被比作金融市场中的“清道夫”,他们擅长捕捉那些被高估、被过度吹嘘的泡沫,其决策往往基于严谨的基本面分析,发现价格与内在价值严重脱节。这无疑显得既理性又“酷”。然而,这种理性在面对非理性市场时,却常常显得不堪一击。

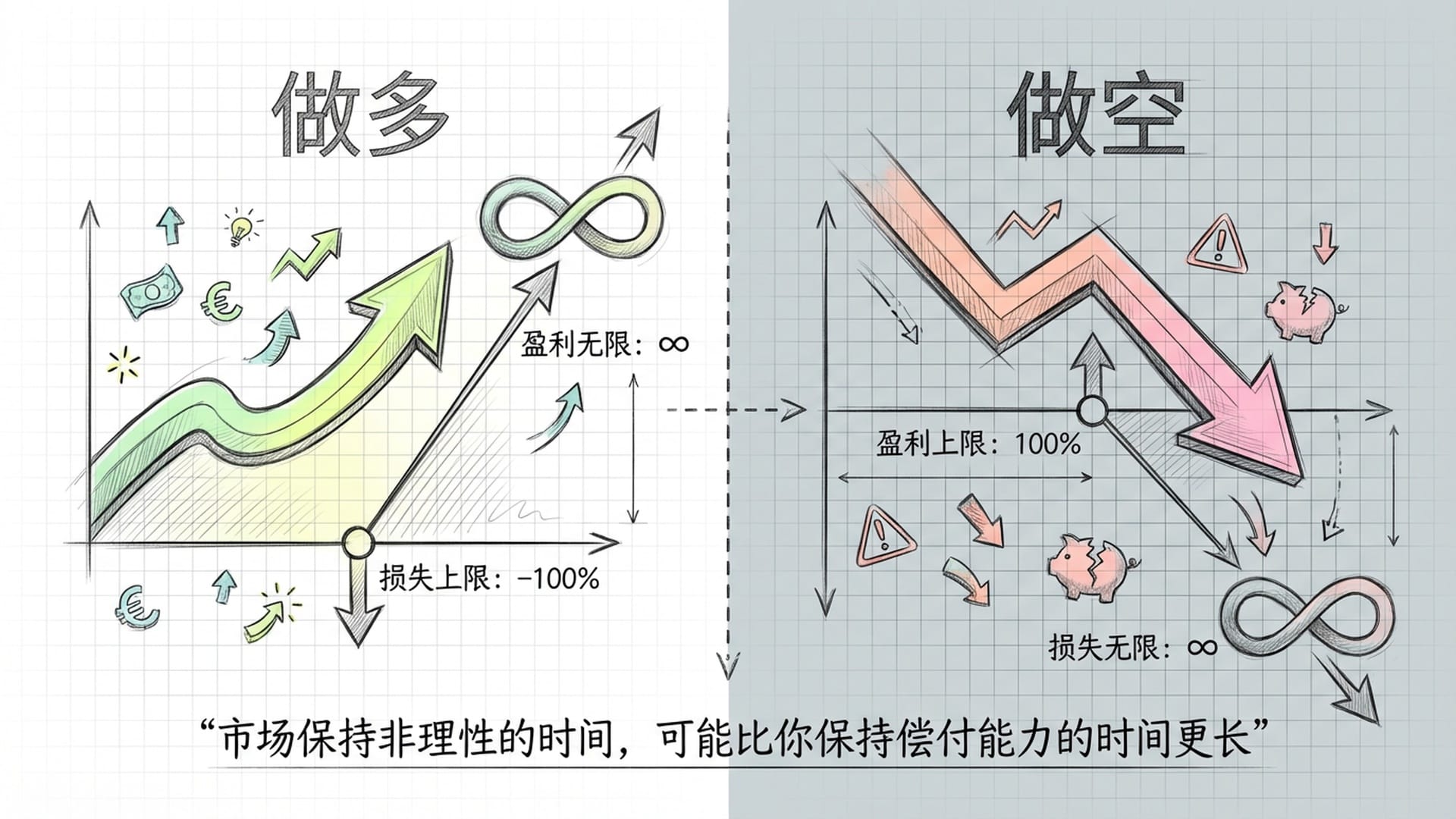

让我们进行一个残酷的对比。做多一只股票,最坏的结果是你损失了全部投入的本金,即股价跌至零。损失被有效封顶,而理论上的盈利空间却是无限的。但做空则全然不同:一旦股价上涨,你的潜在损失是无限的。理论上,一只股票可以从每股十元攀升至上百、上千,甚至上万元。你的损失将随着股价的飙升而不断扩大。与此同时,做空的盈利上限却被限定为“股价归零”——也就是说,你最多只能赚取该股票的全部当前价值。从数学期望的角度来看,这简直是一场从开始就注定失败的赌博。

“做多可能面临有限亏损,无限盈利;做空却可能面临无限亏损,有限盈利。这从数学期望上就已处于劣势。”

就连投资大师凯恩斯本人也曾遭遇滑铁卢。他在1920年代对全球金融体系的脆弱性有着清晰的预判,即宏观上“看空”正确。然而,在1928年,他因大宗商品崩盘而被迫清空大部分投资组合。仅仅一年后,即1929年,史上著名的股市大崩盘如期而至。尽管宏观判断正确,凯恩斯却在具体交易时机上“踩空”,蒙受巨大损失。这警示我们,看空多半是智力层面的判断,而做空,则是一场需要你与时间赛跑、与流动性博弈,甚至与全人类非理性对抗的立体战争。

做空者的“西西弗斯困境”:两座无法逾越的大山

为何做空者注定陷入如同“西西弗斯”般的困境?你竭力将巨石推上山巅,可一旦松手,它便滚回谷底,甚至滚至你无法触及之处。这背后横亘着两大“外生变量”,两座大山,是做空者无论如何都难以逾越的。

第一座大山:无限的流动性风险

“美元会越来越多,资产价格也会越来越贵。”这句看似粗犷的表述,揭示了现代信用货币体系的核心真理。

自2008年金融危机特别是2020年新冠疫情爆发以来,全球各国央行都采取了一项史无前例的行动——“印钱”。美联储的资产负债表如同被无限吹大的气球。这些海量的资金究竟流向何方?当实体经济的投资回报率不足以吸引人时,它们便会如同洪水般涌入金融市场,将各类资产价格推向历史新高。

试想,一家公司基本面可能早已破败不堪,但若央行每月仍印发数万亿钞票,这些资金总需寻找出口。它们蜂拥进入市场,硬生生将原本价值十元的股票炒至百元。此时你若贸然做空,你并非与这家公司博弈,而是与整个宏观货币政策对赌!你不是在对抗一家具体的企业,而是与源源不断涌入市场的“热钱”为敌。这些资金中,相当一部分带有强烈的投机属性。面对这些潜在数量无限的“赌徒”,你几乎毫无胜算。

“做空者在‘无限钞票’的汪洋大海中逆流而上,其胜算微乎其微。”

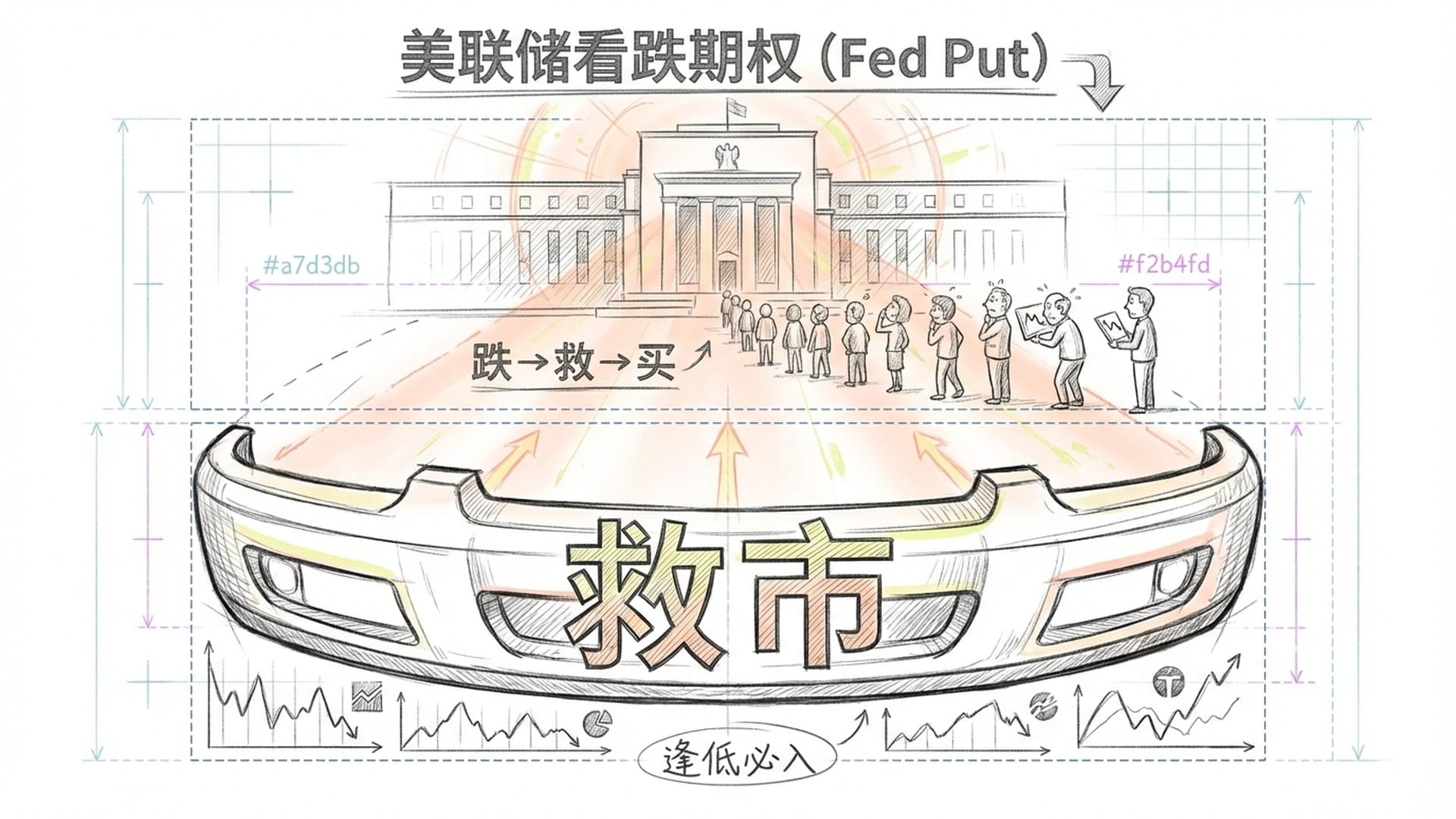

更为严峻的是,市场已形成一种**“美联储看跌期权”(Fed Put)的普遍预期。这意味着市场普遍相信,一旦金融市场稍有风吹草动,股价下跌,央行便会立即“救市”,或降息或“放水”。这相当于为投机者们派发了“定心丸”,鼓励他们更加肆无忌惮地“逢低买入”。每一次股价下跌,都被解读为央行即将再次“放水”的信号。这岂不意味着,当你做空一家公司,每一次股价的短期下挫,都可能引来一群“国家队”级别的玩家入场护盘**,甚至将股价推得更高?做空者在这种环境下,其胜率被系统性地压低。

第二座大山:结构性缺陷与有限的流通盘

你或许会问:“我借股票来卖,跌了再买回来不就行了?”这听起来简单,但这一步却会给你套上致命的“脚镣”。

进行股票做空,你必须首先从他人那里借入股票并卖出。然而,这个股票借贷市场并非你想借就能借。首先,你需要在市场上“定位”,找到愿意出借股票的券商或机构。其次,上市公司总股本是固定的,而真正能够被借出流通的股票数量,更是少之又少。这意味着你的“弹药”是极其有限的。

更夸张的是,借入股票需要支付利息,即借贷费率。对于那些被做空者紧盯的“问题公司”,这个费率甚至可能飙升至令人瞠目结舌的水平,年化百分之二三十乃至超过百分之百。这意味着即使股价纹丝不动,你的成本也在飞速上涨。时间,成为了做空者最强大的敌人。

“高昂的借贷费率、随时可能被召回的股票,以及致命的强制平仓机制,构成了做空者的‘结构性陷阱’。”

然而,所有这些都并非最致命的。最致命的是“召回权”和“强制平仓”机制。你借入的股票,出借人可以随时要求归还。一旦出借方要求收回,而市场上又再难借到其他股票时,你的经纪商将强制性地在市场上买回股票进行平仓。请注意,这里的关键词是“强制性”,无论价格多高,都必须买回。

这极易形成一种可怕的连锁反应:股价上涨 → 出借方卖出或召回股票 → 做空者无股可借 → 经纪商被迫高价买入平仓 → 股价进一步上涨 → 更多空头被强制平仓,甚至“爆仓”。这,就是我们常说的**“逼空”。这套机制让做空者在面对逼空时,甚至失去了“坚持住”的权利,只能被动挨打。这犹如你带着脚镣跳舞,而舞到一半,脚镣甚至会勒死你**。

血淋淋的历史教训:大众与游戏驿站

为了让你更直观地理解“有限”遭遇“无限”的毁灭性力量,我们来回顾两个震动金融市场的历史案例。

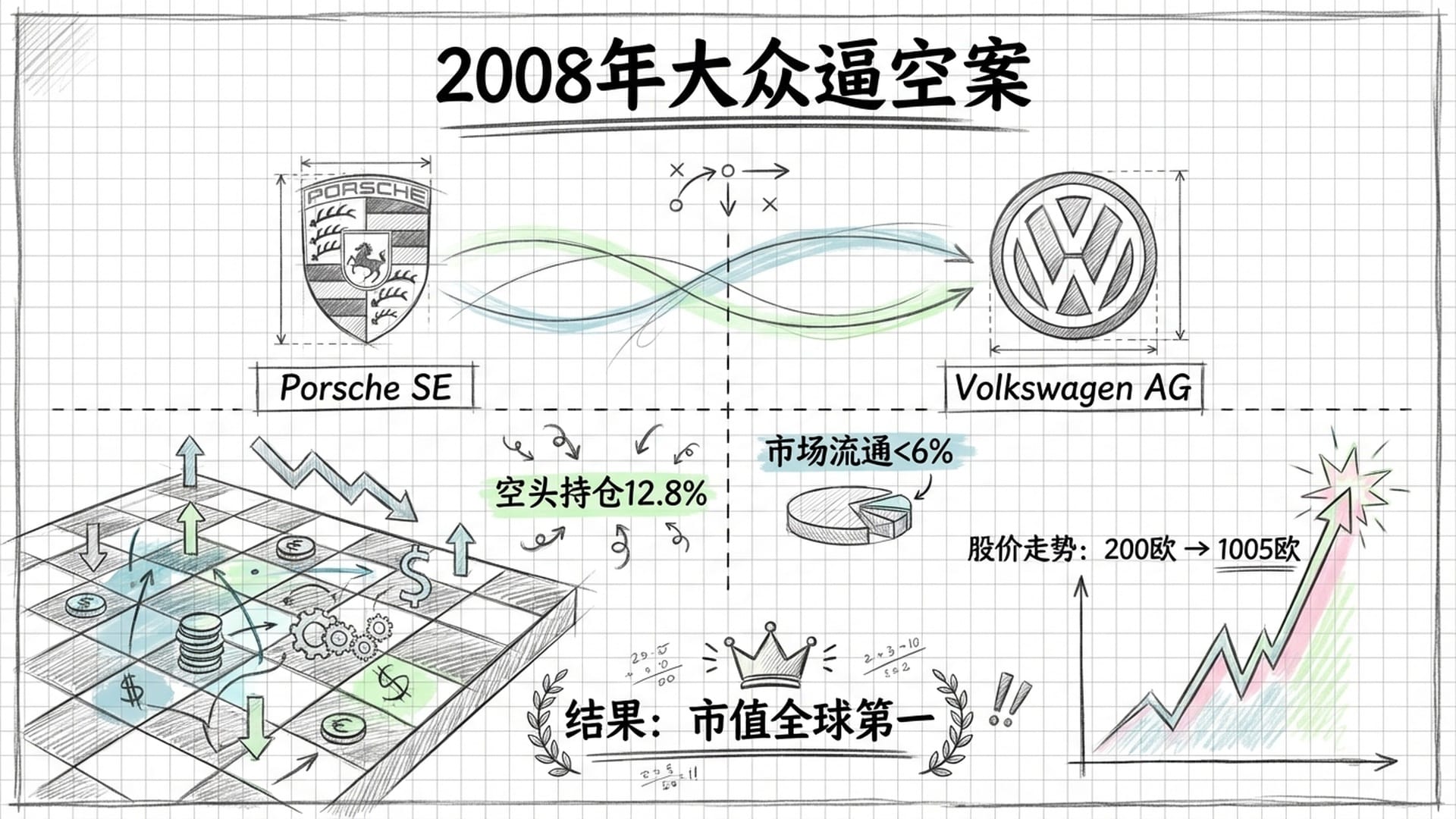

案例一:2008年大众汽车“无限逼空”事件

2008年金融危机期间,全球汽车行业哀鸿遍野,大众汽车的财务状况也看似岌岌可危,成为了完美的做空标的。众多顶级对冲基金蜂拥而入做空大众,空头头寸一度占到总股本的12.8%。从基本面分析来看,这些基金经理的判断是百分之百正确的。

然而,他们却忽略了一个关键因素。保时捷公司早已对大众汽车垂涎已久,并通过复杂的期权组合等操作,悄然吸纳大众股份。2008年10月26日,保时捷突然公告,他们已掌控大众汽车 74.1% 的股份。加上德国下萨克森州政府持有的20%股份,市场上真正能够自由流通的大众股票瞬间锐减至不足6%。

局面瞬间陷入死局!空头们需要买回12.8%的股票才能平仓,但市面上可供交易的股票不足6%。这简直是一场椅子数量只有一半的“抢椅子游戏”。结果可想而知,市场周一开盘后,恐慌性买盘涌入,大众汽车股价在两天内从200多欧元飙升至1005欧元,一度超越埃克森美孚,成为全球市值最高的公司!所有做空者损失超过300亿美元。尽管他们的基本面判断正确,但在面对这种数学上的不可能和流通盘的瞬间枯竭时,再正确的判断也变得毫无意义。只要保时捷不卖,理论上股价可以涨到任何数字。做空者不是被击败,而是被一种无法抵抗的数学力量碾压。

“当所有股票都被‘锁死’,做空者无股可借时,再精准的基本面分析也变得毫无意义。”

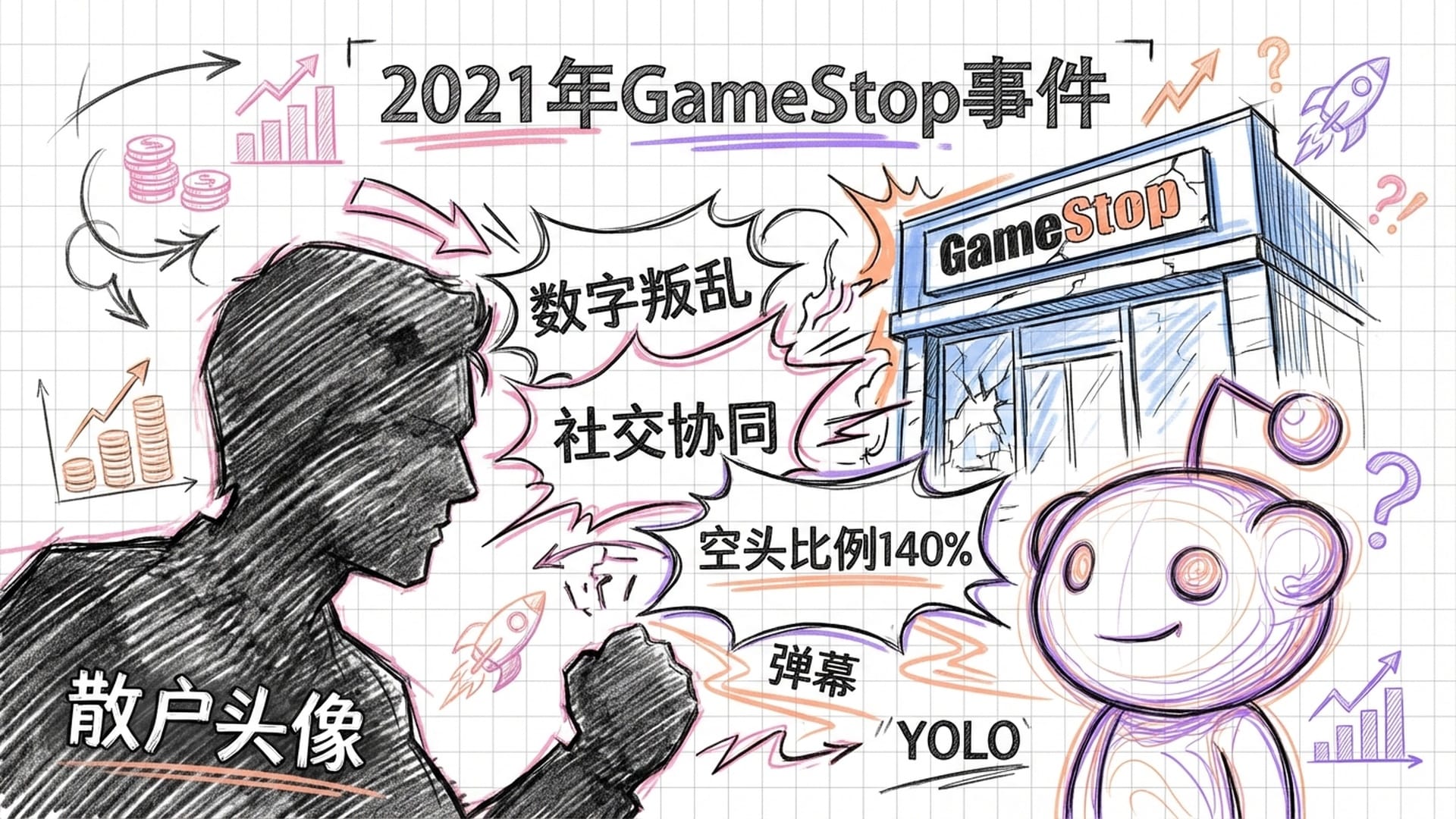

案例二:2021年GameStop(游戏驿站)事件

如果说大众汽车案是机构间的猎杀,那么游戏驿站事件便是一场由散户通过现代科技发起的“数字化叛乱”。

在此之前,游戏驿站的基本面同样一塌糊涂,线下门店在电商冲击下奄奄一息。因此,许多对冲基金都重仓做空了游戏驿站,空头比例一度超过了流通股的140%。这意味着,每一股流通股平均被借出卖空了1.4次!

随后,Reddit论坛上的散户们登场了。他们通过社交媒体集结,互相鼓劲,形成前所未有的合力。他们不仅大量买入游戏驿站的股票,还大量买入那种非常规的“价外看涨期权”。这些期权的卖方通常是专业的做市商,为了对冲风险,他们必须在市场上买入股票。结果形成了一个正反馈死循环:股价上涨 → 散户买入 → 做市商为对冲而买入 → 空头被强制平仓也需买入 → 股价继续上涨 → 吸引更多散户买入期权。这种机制使游戏驿站股价在几周内,从不到20美元飙升至483美元。

这就是**“无限多的赌徒”的威力**。在社交媒体时代,当数百万散户通过网络协同行动时,他们不再是分散个体,而是一个资金规模足以抗衡任何机构的“超级巨鲸”。对于做空者而言,你的对手盘不再是理性的分析师,而是一群以“YOLO”(You Only Live Once,你只活一次)为口号,根本不计成本,甚至以让你破产为乐的“赌徒”。你的理性,在他们的**“情绪漩涡”面前,显得如此苍白无力**。

因此,从行为金融学的角度看,做空者不仅是在对抗资金,更是在对抗人性深处的贪婪与恐惧。在这个被无限流动性、游戏化交易和“错失恐惧症”(FOMO)主导的市场中,那些自以为理性的做空者,往往是最先被市场淘汰出局的那批人。

“看空不做空”:风险可控的替代方案

那么,既然直接做空如此危险,难道我们就只能眼睁睁看着泡沫而无所作为吗?当然不是。对于那些看空,却又不想“以卵击石”的投资者,其实存在更稳健、风险可控的替代方案。

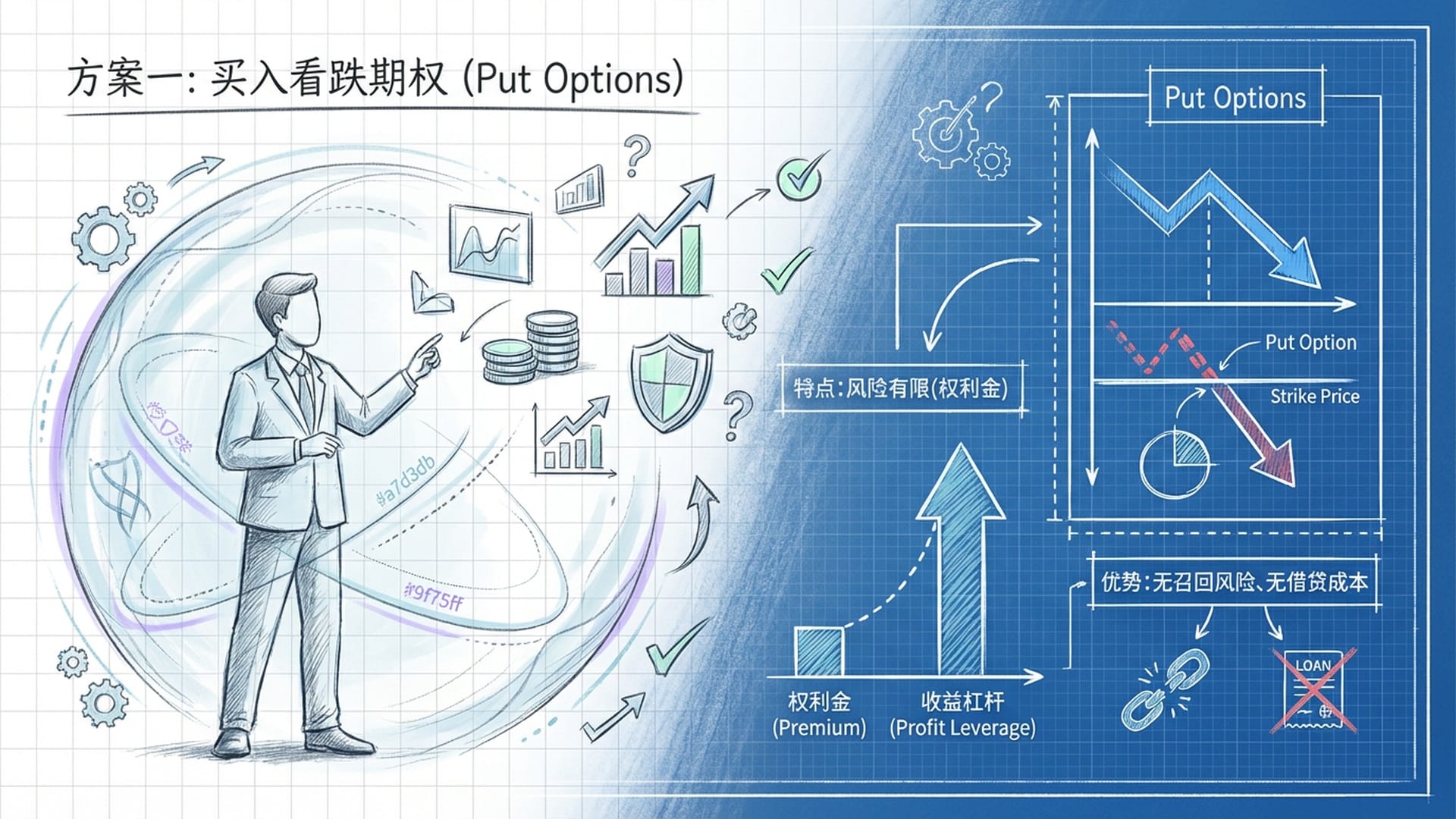

方案一:买入看跌期权(Put Options)

你只需支付一笔权利金,你的最大损失便是这笔权利金。即使股价涨到天上去,你损失的也只有这笔钱。但如果股价真的暴跌,你依然可以获得可观的杠杆收益。更重要的是,你无需自己借入股票,完全避开了此前我们提到那些致命的“召回风险”和高昂的“借贷成本”。这种方式能让你在“看对”行情时赚钱,同时将风险牢牢锁定。

方案二:市场中性策略(Long/Short Equity)

专业的机构投资者很少直接去裸做空某只股票。他们普遍采用市场中性策略,或称**“多空策略”。通过同时买入那些被低估的优质股(做多),并卖空那些被高估的劣质股(做空)。这种操作的优势在于,如果市场因央行“放水”而整体上涨,你做多的部分会盈利,可以抵消空头头寸的亏损**。你所赚取的,是两只股票之间的**“相对价值差”,而非单纯押注市场方向。这无疑是一种更为高级和稳健的玩法**。

结语:在无限与有限的博弈中,生存至上

“在充满了无限法币和有限股票的奇怪游戏里,保持你的偿付能力,永远比证明你自己是正确的,要重要得多。”

总而言之,“看空不做空”绝不仅仅是一种保守的投资建议,它更是对现代金融体系有着深刻理解之后所做出的理性选择。

在宏观层面,你面对的是央行无限印钞所带来的无限流动性。做空,本质上是在对抗货币贬值的历史大势。这是一场逆水行舟的战役,几乎不可能取得胜利。

在微观层面,你面对的是证券借贷市场的结构性缺陷:有限的流通盘、出借人随时可以召回股票的权利,以及高价强制平仓的机制。大众汽车和游戏驿站的血淋淋的案例已然证明,当你被锁定在游戏之中,而市场缺乏流动性时,任何基本面分析都将彻底失效。你此时玩的不再是价值投资,而是**“击鼓传花”和“抢椅子”**。

最后,你还必须对抗人性。你所面对的是市场上无数的投机者,以及他们所共同营造的非理性繁荣。这种繁荣持续的时间,往往可能比你的偿付能力更为长久。

因此,对于绝大多数普通投资者而言,即便你百分之百地看对了一家公司的基本面,即便你所有的逻辑都严丝合缝,也请你牢记一句话:在这个充满了无限法币和有限股票的奇怪金融游戏里,保持你的偿付能力,永远比证明自己是正确的,要重要得多。