德邦下市:京东物流,这步棋到底有多黑?

2026年开年,一家曾在中国零担物流市场叱咤风云的企业——德邦物流,突然宣布将告别A股市场。这听起来似乎有些反常,毕竟上市是无数企业梦寐以求的目标。然而,在我看来,这并非坏消息,而是京东物流布下的一步**“杀招”**,它不仅预示着中国物流行业一个时代的落幕,更展现了一个新霸主悄然崛起的信号。

读者或许会好奇,这背后究竟隐藏着怎样不为人知的“难言之隐”?德邦为何非退市不可?京东又在这盘大棋中扮演了何种“幕后推手”的角色?今天,我们就来层层剖析。这不仅仅是一家公司的商业八卦,更是我们理解未来中国供应链,乃至我们每个人的日常生活将如何被悄然改变的关键。

德邦为何选择主动退市?京东的“战略自由”

2026年初,当德邦物流——这位曾经的“零担之王”——宣布退市时,许多投资者都感到惊讶。主动退市在A股市场实属罕见,尤其还是在京东物流这样的巨头羽翼之下。多数人猜测,这是否因为业绩不佳或股东被套牢所致?然而,深入研究后会发现,这绝非简单的“顶不住”,而是京东物流为彻底打通任督二脉所进行的一场**“壮士断腕”**。

还记得2022年京东斥资近90亿人民币,大手笔收购德邦股份一事吗?当时德邦仍保有独立的上市地位。但正如一对恋人,嘴上说着是一家人,若仍各自居住,又怎能算真正的“居家过日子”?德邦的独立上市地位,便如同一道无形的墙,将京东物流与德邦进行着“物理隔离”。

想象一下,京东物流若想整合其热门线路与德邦的资源以降低成本,或让德邦门店承接其大家电送装服务,在两家均为独立上市公司时,这些都将面临重重手续。关联交易需要层层报批,公开披露,稍有不慎便可能引来监管部门关于“利益输送”的问询。这就像穿着一件定制西装,里面却套着厚重的棉袄,再好的身材也无法展现。

因此,此次退市,正是京东为了撕掉这件“棉袄”。京东直接以每股19元的现金选择权进行回购,这比德邦停牌前的股价溢价超过35%。对于那些被套牢的中小股东而言,这无疑是“天上掉馅饼”般的好事。京东此举不仅是为了安抚股东,更是为了确保股东大会顺利通过退市决议。毕竟,主动退市程序异常严格,需要绝大多数出席股东大会的股东同意。京东正是在用真金白银,换取对德邦的彻底整合与“战略自由”。

德邦退市背后的三大“硬伤”

这笔看似单纯的资本运作,其实其背后的深层逻辑远比我们想象的更为复杂和宏大。德邦之所以必须退市,有三个**“谁也绕不过去的硬伤”**。

1. 同业竞争的“达摩克利斯之剑”

首先,也是最为关键的一点,便是**“同业竞争承诺”这把悬而未决的“达摩克利斯之剑”。当初京东收购德邦时,监管层曾明确要求解决同业竞争问题。京东物流自身拥有丰富的快运业务,包括其收编的跨越速运**以及自营的快运网络。如今再将“零担快运之王”德邦收入囊中,这无疑构成了“自己跟自己打架”的局面。当时京东为了顺利收购,曾白纸黑字承诺在五年内解决这一问题。如今五年之期将至,如何解决?总不能砍掉京东或德邦的快运业务吧,这不符合京东的一贯风格。更何况,在A股全面注册制的大环境下,监管层对同业竞争的容忍度越来越低。

与其在业务层面进行低效的“左手倒右手”和“切蛋糕”游戏,不如选择直接将德邦彻底私有化。从法律层面而言,德邦将完全成为京东物流的一个部门,如此一来,同业竞争的问题便迎刃而解。这招可谓釜底抽薪,一劳永逸。

2. 财务表现的“一言难尽”

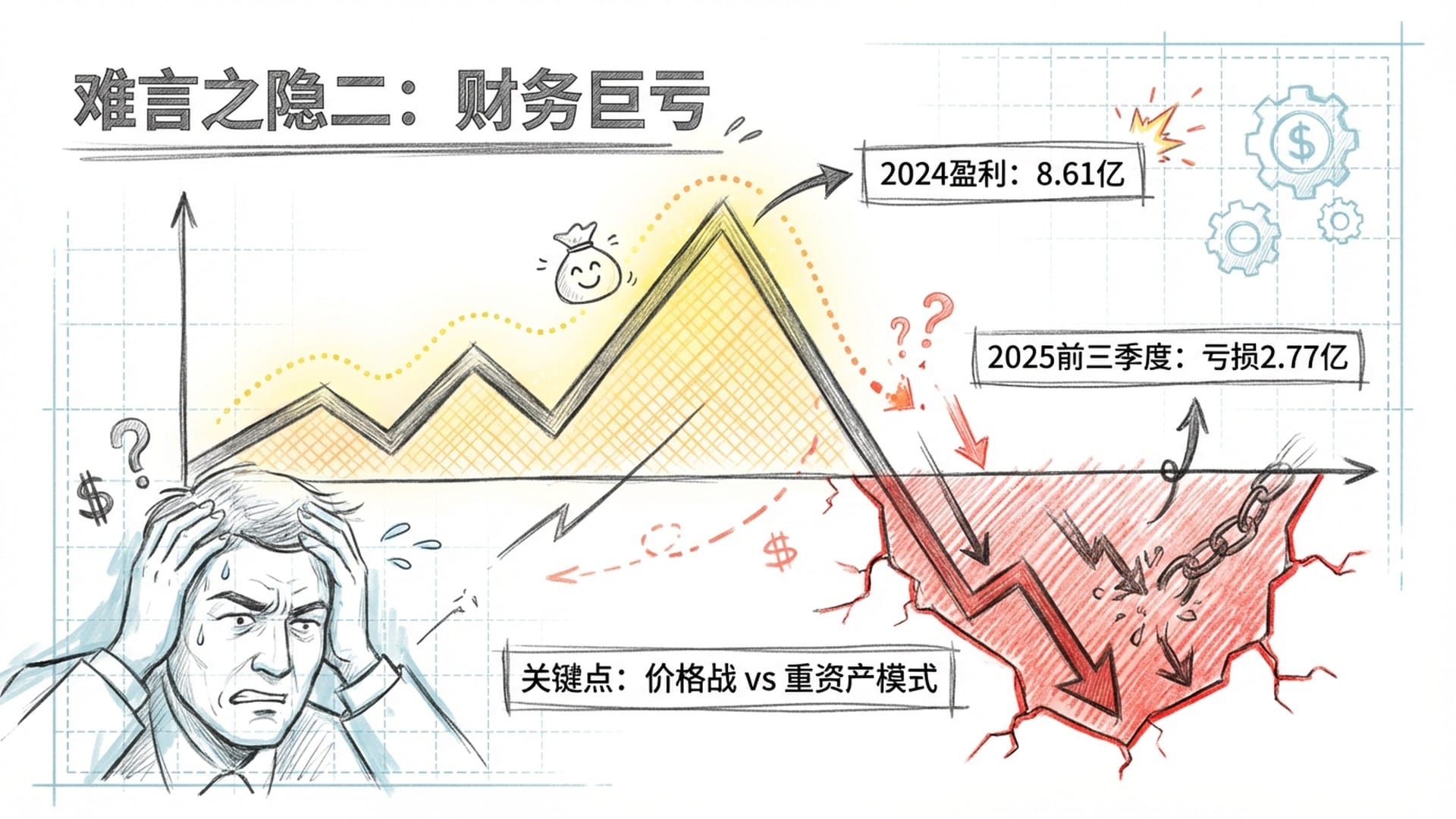

第二个“难言之隐”,是德邦近年来差强人意的财务表现。2025年对于德邦而言,可谓是**“过山车”般的一年**。前一年刚刚扭亏为盈,盈利8.61亿元,结果到2025年前三季度便巨亏近2.77亿元,其中仅第三季度就亏损3.29亿元!

究其原因,无非是两头夹击:宏观经济不景气导致制造业物流需求收缩,整个零担快运行业陷入惨烈的**“价格战”。德邦为了保住市场份额,不得不降价,导致单票收入持续下降。然而,德邦又是一个“重资产”运营模式**,为保持高端服务质量,他们在人工薪酬、网点覆盖和自动化设备上投入巨大。这就好比一把巨大的剪刀,一边剪掉收入,一边剪高成本,中间的利润空间自然所剩无几。

对于一家上市公司而言,持续亏损是致命的,不仅股价会大幅下跌,投资者恐慌,甚至可能触发退市风险警示。因此,私有化退市,与其说是被动出局,不如说是京东为德邦提供了**“保护性撤退”的空间**。这使得德邦可以在一个没有聚光灯的环境下,安心疗伤、调整战略,不再为每个季度的财报数据而绞尽脑汁。

3. 京东的“战略野心”:打造强融合的供应链体系

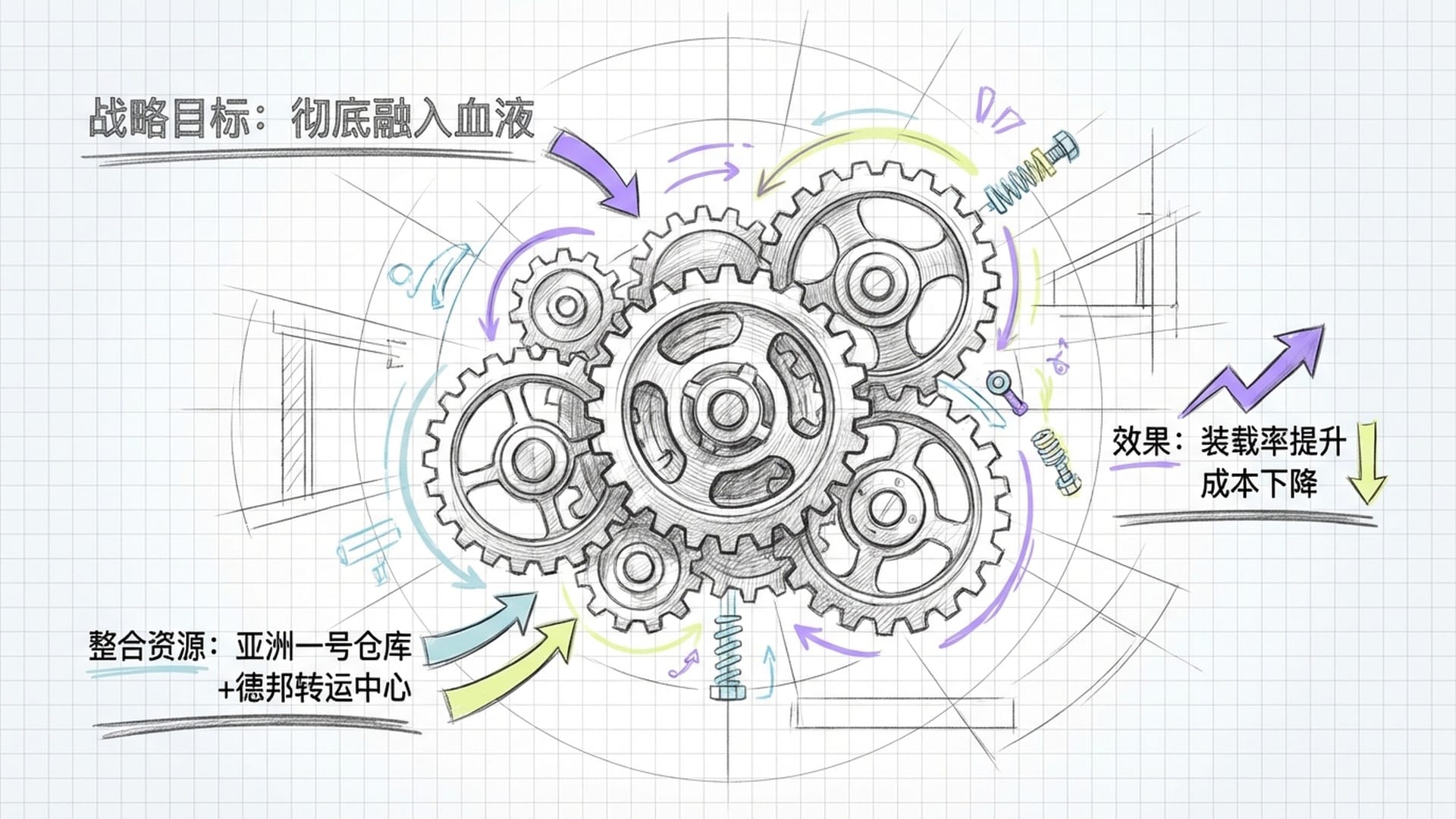

第三个,也是最核心的动因,是京东的战略野心。京东想要的,并非一个“貌合神离”的德邦,而是一个彻底融入自身血液,能够产生“化学反应”的德邦。

过去三年,京东虽是德邦的大股东,但德邦毕竟仍是独立实体。京东的“亚洲一号”智能仓库与德邦的转运中心各自为政;京东的干线车辆与德邦的车队各跑各的,甚至在一些区域,京东和德邦的销售人员还在为争夺客户而“左右互搏”。这就像两支军队,名义上是友军,实际作战时却各自为战。

退市之后,这些**“物理隔离”将彻底消失**。德邦将成为京东物流体系中一个不可分割的业务单元。这意味着什么?京东的智能仓库可以直接与德邦的转运中心打通,节约场地租赁和管理成本;京东的司机可以与德邦的司机共同排班,运力资源互相调配,从而提高装载率,减少空驶。用业内人士的话说,这就是一次彻底的“系统升级”。

京东的“导演”角色:循序渐进的整合之路

当我们把目光投向幕后的“大BOSS”——京东,会发现它在德邦退市这场大戏中,并非观众,而是唯一的导演和编剧。它不仅是“金主爸爸”,更是一个**“操盘手”**。

京东对德邦的掌控,是一个**“循序渐进”**的过程:

- 第一阶段:资本注入与高管换血(2022年) 德邦创始人崔维星正式离场,京东系高管逐步掌握了德邦的董事会和管理层。这解决了**“谁说了算”**的核心问题。

- 第二阶段:业务导入与技术赋能(2023-2024年) 京东开始将自身的家电、家具等大件电商订单输送给德邦,为德邦“输血”。同时,京东的技术团队也进驻德邦,利用京东的算法和自动化技术,助力德邦进行数字化转型。

- 第三阶段:全面整合与私有化(2025年至今) 京东从“大股东”转变为**“全资持有者”。这意味着,京东管理德邦不再需要通过股东大会,而是可以直接通过行政命令。它要将德邦彻底打造成为其全球供应链版图中的一块核心“积木”**。

那么,这块“积木”究竟是什么?

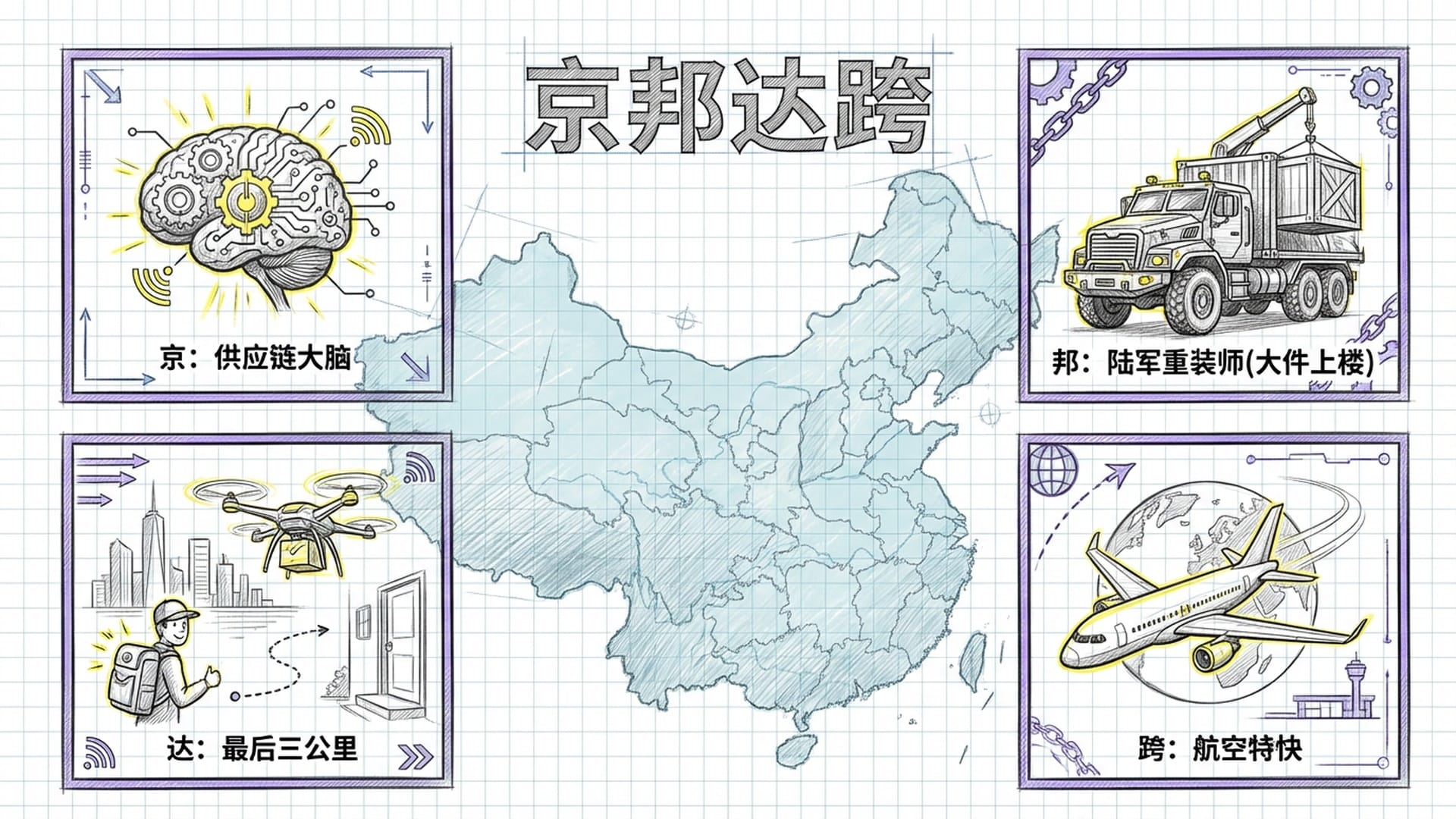

德邦退市之后,京东的物流版图将呈现一个清晰的**“京邦达跨”多品牌矩阵**:

- “京”:即京东物流本身,它是整个供应链的**“大脑”**,提供整体解决方案,服务于京东自营和大型企业客户,是流量入口和资源调度中心。

- “邦”:即今日主角德邦。它将成为京东物流的**“陆军重装师”,在大件快递和零担快运领域发挥其深厚积累,特别是其“大件上楼”**服务,完美契合了京东在家电、家具品类的物流需求。德邦填补了京东在重货、非标品运输上的网络短板。

- “达”:指达达快送,负责**“最后三公里”**,专注于同城即时配送。无论是外卖还是生鲜采购,都由达达承担。

- “跨”:是跨越速运,主打航空特快,面向高端商务件和极致时效件市场。它使京东有能力在高端市场与顺丰正面竞争。

这四个品牌,分工明确,各司其职。德邦的定位,便是专注于其最擅长的大件领域,不再需要为了“上市公司的光环”而盲目拓展不擅长的小件快递业务。它将成为京东最锋利的“重剑”。

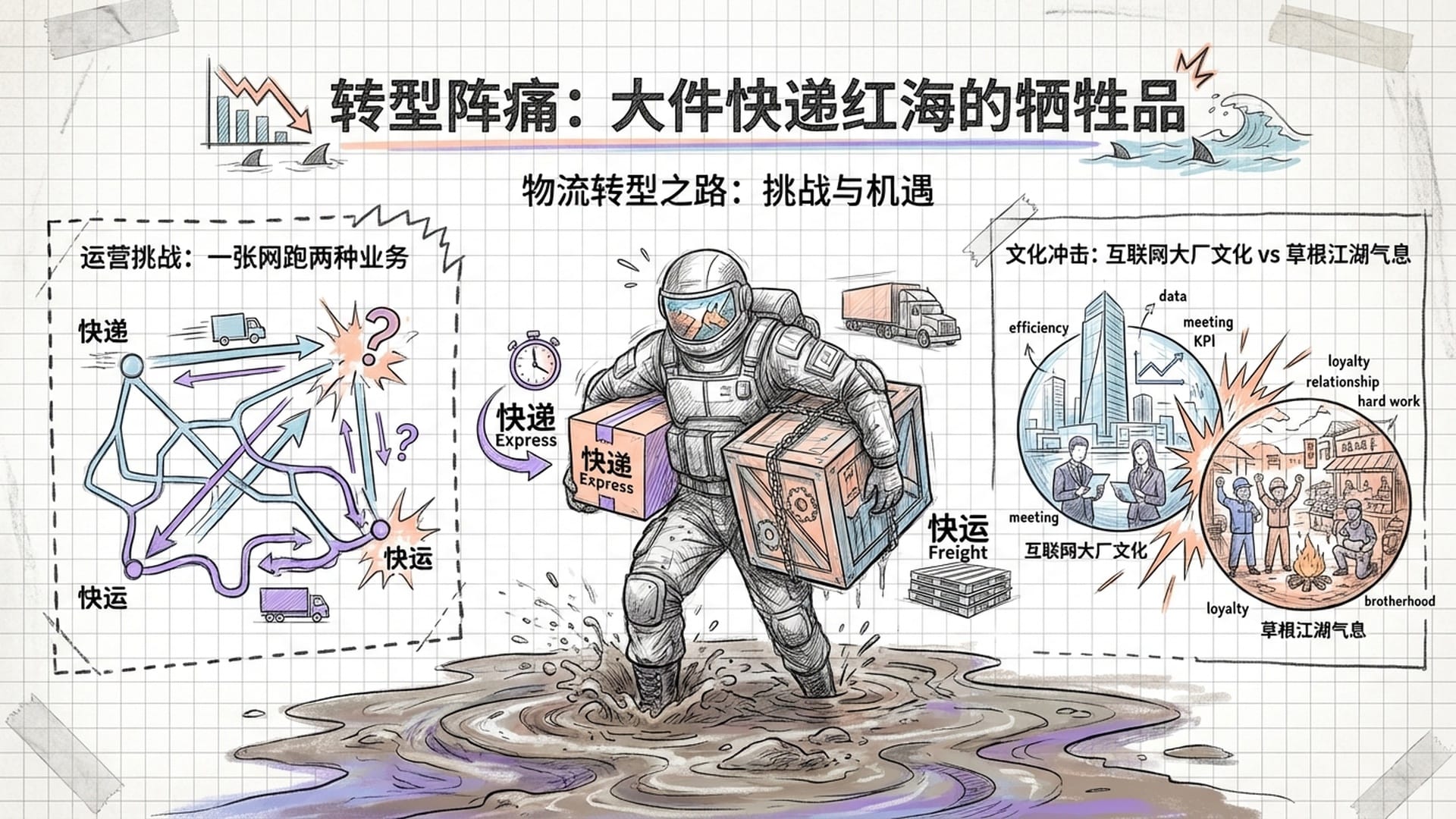

德邦转型阵痛:一场内部“大手术”

除了财务亏损,德邦还面临更深层次的“难言之隐”,那就是其转型过程中经历的“阵痛”。德邦曾是中国零担物流的绝对王者,创始人崔维星一手打造的“直营模式”和“黄埔军校”文化,在当年堪称行业标杆。然而,2018年上市之后,为追求更高估值,德邦一头扎进“大件快递”的红海,试图与顺丰和通达系争夺市场。

现在回看,这一步棋充满争议。德邦原本在快运领域的优势,因为重心偏向快递而投入不足。结果,快递业务未能超越通达系的低成本优势,也未能匹敌顺丰的时效性,反而拖累了整体利润。同时,快运这个大本营却被安能、中通快运等加盟模式的对手趁虚而入,迅速蚕食。

更棘手的是,快递和快运在运营逻辑上截然不同。快递讲究标准化、自动化,如同生产线般追求“快”。而快运则强调装载率、配载技巧,以最节约成本的方式运输更多货物。德邦试图在一张网络上同时运行这两种业务,结果导致运营效率下降,管理复杂度急剧上升,企业自身也感到精疲力尽。

此外,德邦被京东收购后,还面临着巨大的文化冲击。德邦骨子里带着一股“江湖气”,强调草根创业、兄弟情义和执行力。而京东则是典型的互联网大厂,技术驱动、数据管理、精细化KPI。这两种文化,正如油和水,要完全融合绝非易事。创始人崔维星的离去,以及部分老员工的出走,加之京东空降管理层带来的先进理念,不可避免地导致了中层管理的动荡和基层员工的迷茫。这些内部摩擦和阵痛,若继续在公开市场上暴露,无疑会成为做空机构的“弹药”。

因此,私有化退市,就像为德邦拉上了一道厚厚的幕布,使其能在相对封闭的环境下安心疗伤,完成从基因到组织的彻底重塑。待其再次出现在公众面前时,或许将是一只凤凰涅槃的“新德邦”。

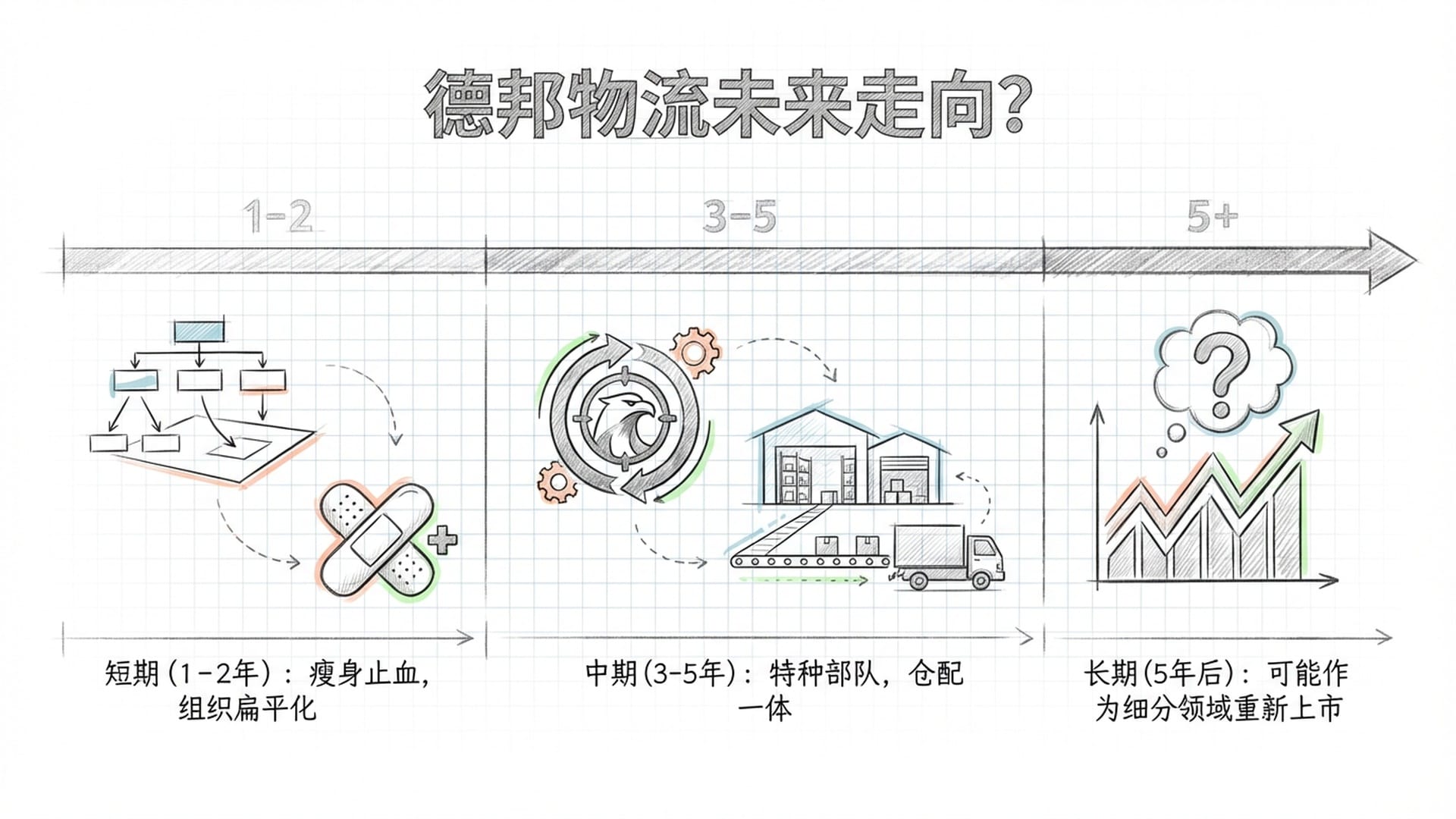

德邦未来走向:短期瘦身,中期特种部队,长期融入生态

德邦告别了A股代码“603056”,那么未来它将走向何方?我们可以从短期、中期、长期三个维度进行推演。

- 短期(未来一到两年):“大手术”与“瘦身止血” 德邦将迎来一场激进的**“瘦身止血”。首先,组织架构将变得极其扁平化,与上市公司相关的部门(如证券部、信披部)将被剥离,管理层级更简单,直接向京东物流总部汇报。其次,财务上可能进行一次“大扫除”,利用非上市公司的身份,处理掉历史包袱,如商誉减值、不良资产、低效网点,账面上或出现巨额亏损,但这能让德邦轻装上阵,资产负债表回归健康。最重要的是业务止血**,那些长期亏损、缺乏竞争力的非核心业务(如不擅长的小件快递)将被果断砍掉,或直接划转至京东快递。德邦将重新聚焦其最擅长、最有优势的3公斤到1000公斤的大件和零担业务。

- 中期(未来三到五年):供应链“特种部队” 德邦将不再仅仅是一家物流公司,它会彻底蜕变为京东供应链体系中一支不可替代的“特种部队”,成为家电、家居物流领域的绝对统治者。随着京东在家电、家居电商领域渗透率提升,所有高难度的履约任务(如超大件上楼、送装一体)都将由德邦承接。这将构建起一个通达系根本无法模仿的高服务壁垒。同时,通过与京东物流仓储网络的彻底打通,德邦将实现**“仓配一体”的极致效率**。客户的大家电可以直接从京东仓库,通过德邦干线发出,省去中间揽收环节,大幅降低物流成本。

- 长期(五年之后):融入生态或细分再上市 德邦还会重新上市吗?公告中提到“目前无重新上市安排”,但这并非绝对。

- 第一种可能(最可能的终局):德邦彻底融入京东物流,完全溶解在京东物流这个港股上市公司体内,成为支撑京东物流市值的重要基石。它将如同亚马逊物流(FBA)与亚马逊的关系,是一个核心的成本中心和体验中心,而非独立的利润中心。

- 第二种可能:若德邦未来在供应链服务或特定细分领域(如家具安装服务)孵化出新的高增长业务,不排除京东会将其重新拆分,在港股或A股寻求再次上市。但这至少是五年之后的事情了。

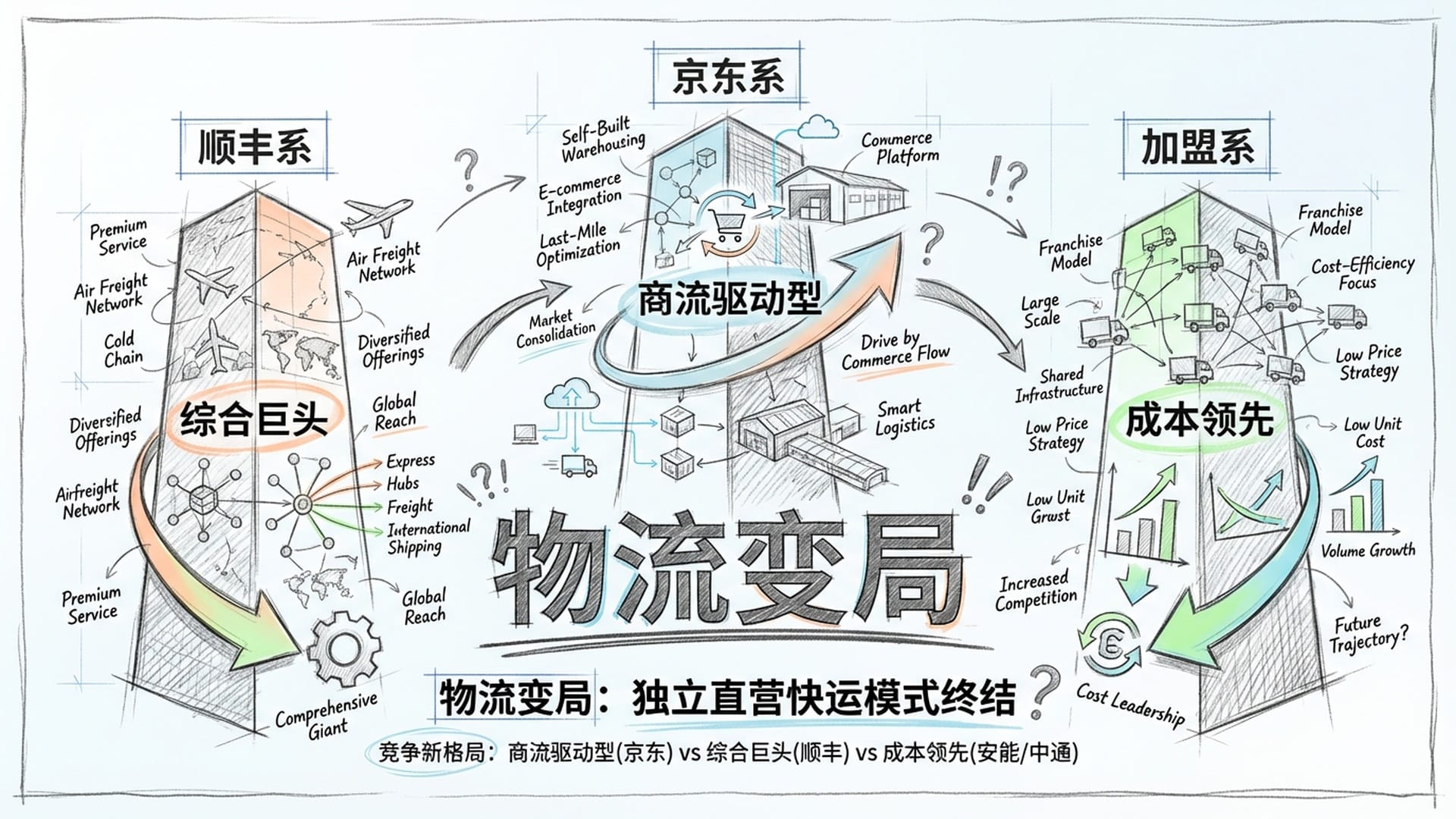

中国物流行业新格局:大整合时代降临

德邦退市,不仅是一家企业的命运转折,更折射出中国物流行业的巨大变局。它标志着过去那种**“独立第三方直营快运”模式正在走向终结**。

过去十年里,中国快运市场曾是“群雄逐鹿”。有德邦、天地华宇等直营模式,也有安能、中通快运、百世快运等加盟模式,以及顺丰旗下的顺丰快运。然而,随着电商红利的消退和资本回归理性,市场格局已逐渐明朗:

- 第一类:“商流驱动型寡头”:以京东系(包括德邦、跨越和京东物流)和菜鸟系为代表。这类企业拥有稳定的货源基本盘,抗风险能力极强,其逻辑是**“商流带着物流走”**。

- 第二类:“综合物流巨头”:以顺丰系为代表。依靠强大的航空网络和高端品牌溢价,占据中高端商务件市场。

- 第三类:“成本领先型巨头”:如安能物流、中通快运。依靠加盟模式的极致成本控制和网络覆盖,占据中低端电商件和批发市场。

德邦的退市传递了一个明确信号:在缺乏稳定商流绑定或极致成本优势的情况下,仅仅依靠**“直营+高端”定位的独立物流企业**,其生存空间正被极度挤压。未来的物流行业竞争,将不再是单一维度的价格战,而是供应链全链路的效率竞争。德邦回归京东,正是为了在这场终极对决中,找到自己最坚实的战壕。

结语:以退为进,巨舰集结

德邦物流此次从A股退市,并非败退,而是一次**“以退为进”的战略重构**。

**为什么退市?**是为了彻底解决同业竞争的合规难题,规避短期业绩波动的风险,更为了打破组织边界,实现京东物流与德邦的深层资源整合。那些所谓的“难言之隐”(如2025年的巨额亏损、转型期的阵痛以及文化融合的冲突),都只是加速德邦离开公开市场的催化剂。

京东在其中扮演了什么角色?它不仅仅是出资人,更是这场变革的总设计师。它正将德邦从一个传统的物流巨头,改造为一个数字化供应链时代,大件履约基础设施的“特种部队”。

未来会走向何方?德邦将失去作为独立上市公司的光环,但它将获得京东生态最强大的庇护和赋能。它会变得更纯粹、更聚焦,成为京东对抗顺丰快运、巩固电商护城河最锋利的一把矛。

这意味着,中国物流行业**“大整合时代”**已经正式到来。当资本的潮水退去,那些没有穿裤子“裸泳”的企业自然会被淘汰。而真正的巨舰,正在深水区,集结完毕,准备迎接未来的挑战。