凯文·哈塞特的美联储:一场即将到来的范式转变

想象一下,地球上最强大的金融机构——美联储——即将彻底改变其航向。这并非简单的政策微调,而是对其核心基因的重塑。今天,我们将深入探讨美国经济史上一个潜在的分水岭时刻:凯文·艾伦·哈塞特可能担任美联储主席。这不仅仅是人事变动,它关乎美联储未来运作方式的彻底重塑,将深刻影响我们生活的方方面面,从您的抵押贷款利率到日常商品价格。

一个多世纪以来,美联储一直被视为金融稳定的守护者,其运作常常遵循一个将物价稳定置于首位的共识。但如果这个共识即将被打破呢?如果下一任美联储主席以截然不同的视角看待世界,一个可能彻底改变我们经济格局的视角呢?

挑战百年共识:哈塞特的崛起

我们正经历一个史无前例的经济变革时期:全球疫情、地缘政治紧张局势,以及关于通货膨胀和经济增长本质的持续辩论。凯文·哈塞特正是在这个复杂舞台上登场,他作为经济学家的轨迹预示着一场根本性的哲学调整。预测市场已给他**86%**的美联储主席提名可能性,这强烈表明他独特的学术资历与意识形态的结合使他成为一个强有力的候选人。

凯文·哈塞特的崛起,不仅仅是美联储主席的更迭,更是对百年央行共识的挑战。他所代表的,是一种可能彻底改变经济格局的全新视角。

哈塞特担任主席很可能会挑战后沃尔克时代将央行独立性视作神圣不可侵犯的共识。虽然他公开捍卫这种独立性,但他的著作暗示着一种功能上的转变,即转向协调的财政货币制度。简单来说,中央银行可能更多地充当行政部门经济战略的加速器,而非制衡力量。

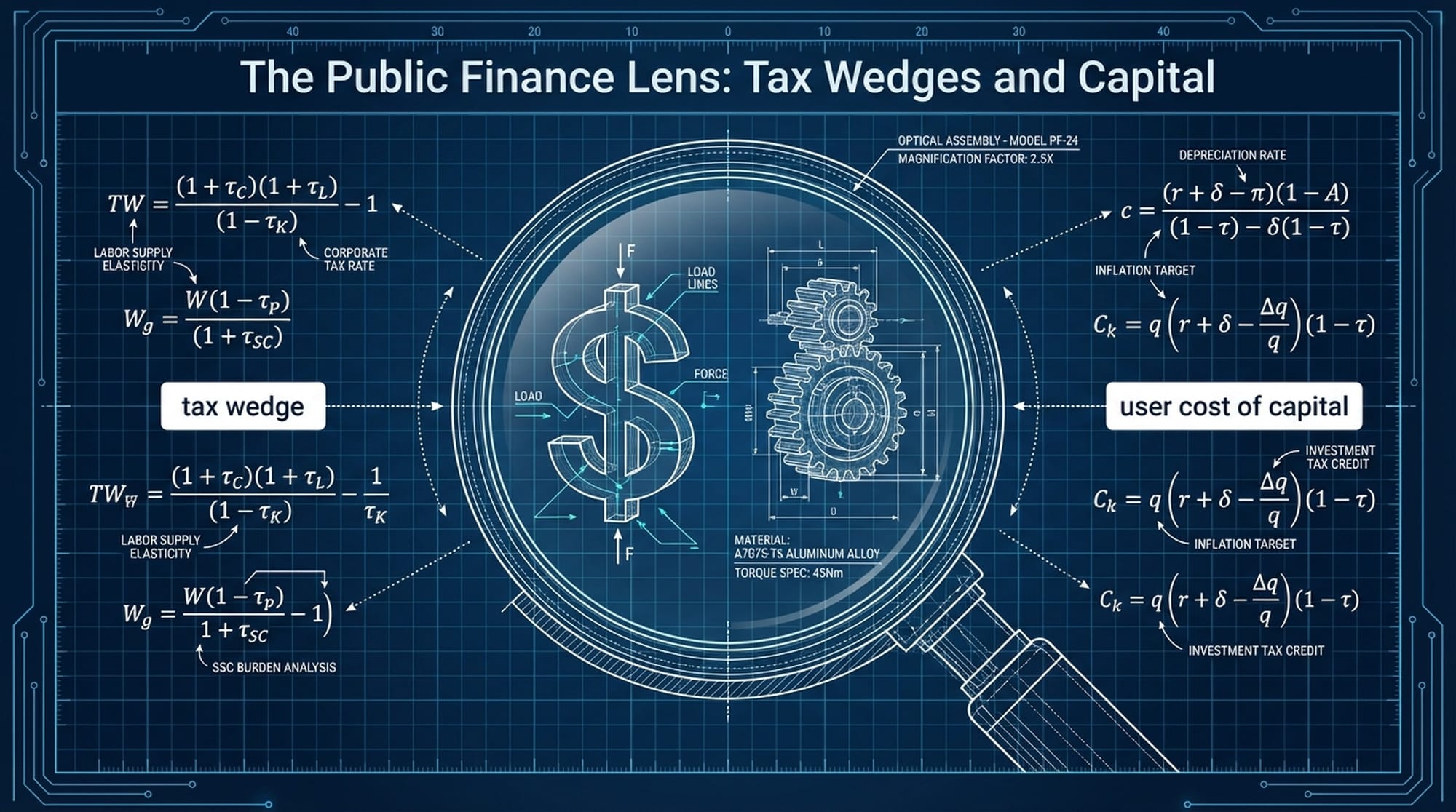

公共财政的视角:理解哈塞特经济世界观的根基

要理解哈塞特作为美联储主席的潜在行动,我们必须首先理解他的知识基础。与伯南克或耶伦等近期美联储主席不同,他们的职业生涯根植于宏观劳动经济学或货币理论,而哈塞特是公共财政传统的产物。

他看待经济的主要视角并非我们常听到的利率传导机制,而是税收楔子和资本的使用成本。这个区别至关重要。他的经济哲学在宾夕法尼亚大学形成,导师是公共财政领域的巨匠艾伦·J·奥尔巴赫。“奥尔巴赫式”的影响在哈塞特对“资本使用成本”的痴迷中表现得淋漓尽致。

- 传统货币观点:降低利率使借贷更便宜,从而刺激需求。

- 哈塞特(公共财政)观点:投资是由税收激励和监管确定性驱动的。

在这个框架中,货币政策的作用本质上是让开道路,以适应财政激励所带来的增长。这意味着哈塞特担任美联储主席后,他可能对利率的“微调”能力不那么自信。他可能会更专注于创造一个能够放大供给侧财政改革的货币环境。

从美联储到AEI:政策理念的形成

哈塞特的职业生涯轨迹为我们理解他的政策理念提供了线索:

- 美联储早期岁月 (1992-1997): 他曾在美联储理事会的研究与统计部门担任经济学家,亲身观察了艾伦·格林斯潘在“软着陆”时期的运作。这段经历让他看到了美联储在采取先发制人加息的同时,也允许经济以超出传统模型预测的速度增长,即“新经济”生产力繁荣。

- AEI 年代:减税政策的设计师 (1997-2017): 在美国企业研究所(AEI),他利用这个平台完善了后来支撑2017年减税政策的论点。他认为企业减税可以提高工资,因为在全球化经济中,资本是流动的,而劳动力不是。高额企业税会驱使资本外流,抑制工资;反之,减税将吸引资本,提高生产力并最终提升工资。

哈塞特认为,企业减税并非仅仅利好企业,而是通过吸引资本、提高生产力,最终实现工人阶层工资的增长。这是一个核心的供给侧经济学理念。

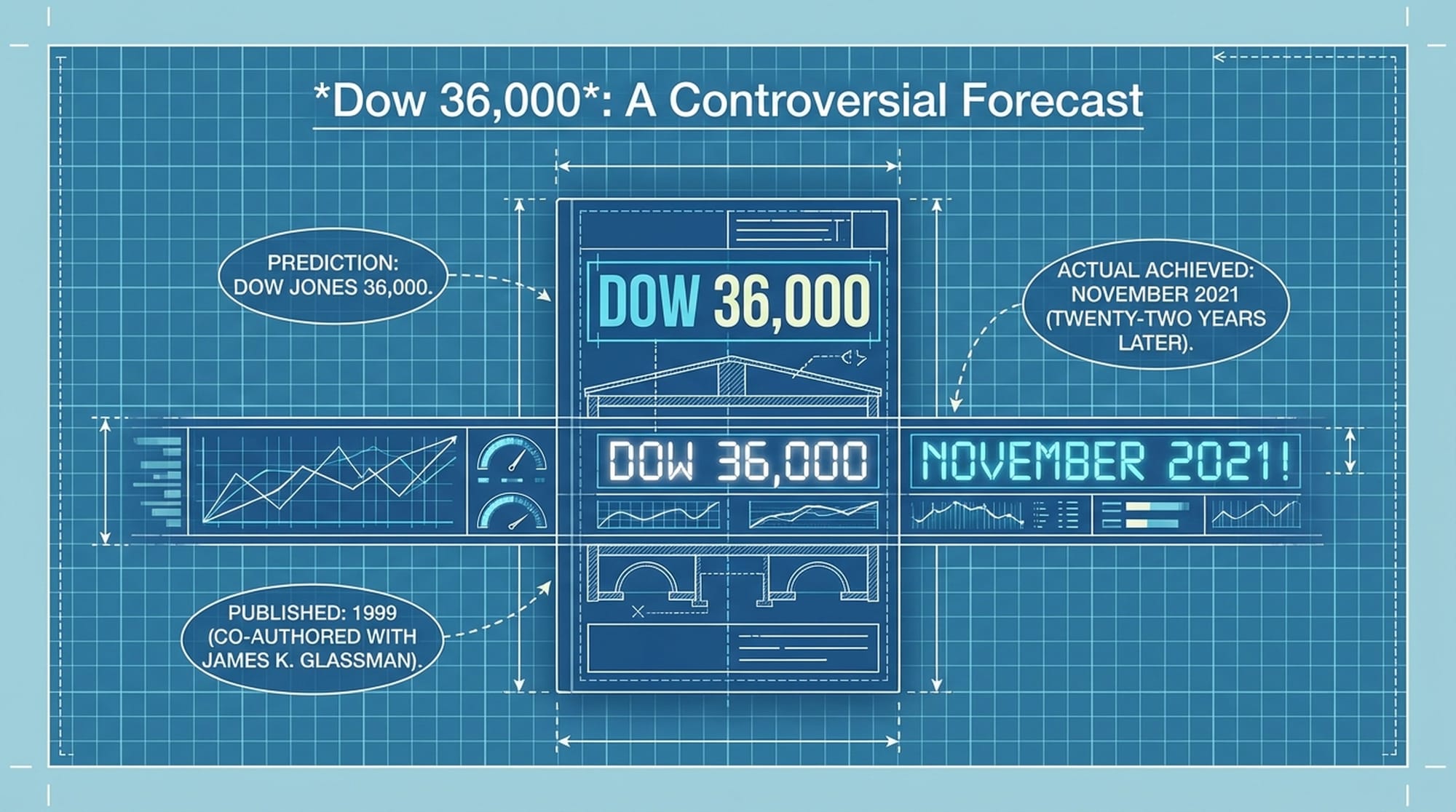

争议性预测:《道琼斯三万六千点》与结构性乐观

对凯文·哈塞特的任何分析,都不能不提及他最著名、也许也是最受争议的公共著作:他于1999年出版的《道琼斯三万六千点:从股市即将上涨中获利的新策略》。这本书的核心论点是:“股权风险溢价”正在消失。他认为,从长远来看,股票并不比债券风险更高,投资者最终正在意识到这个“真相”。一旦风险溢价降至零,股票的市盈率将大幅上调,道琼斯指数达到36000点并非“泡沫”,而是“理性”估值。

然而,命运弄人,几个月后互联网泡沫破裂,道琼斯指数进入了“失去的十年”,直到2021年11月才达到36000点——晚了整整22年。

为什么这本书对未来的美联储主席如此重要?它揭示了一种对结构性乐观的认知倾向。一位美联储主席,如果他相信高估值是由“结构性转变”所证明的,例如风险溢价的消失,那么他就不太可能使用货币政策来“逆风而行”以应对金融过度行为。在哈塞特领导的美联储下,股市上涨的“财富效应”很可能被视为一个特点,而不是一个缺陷,当然也不是加息的理由。这还表明他愿意坚持一套理论结构,即使经验现实与它相矛盾。这种特质在需要迅速放弃原有信念的危机中可能是危险的。

危机中的数据运用:COVID-19预测争议

如果说《道琼斯三万六千点》引发了对他市场估值理论的质疑,那么2020年5月发生的另一事件则对他在危机期间数据使用方式提出了深刻担忧。作为高级顾问重返白宫,参与COVID-19疫情应对期间,哈塞特领导的团队制作了一个计量经济模型,预测病毒的传播轨迹。该模型预测每日死亡人数将在2020年5月中旬急剧下降至零。而实际上,疫情仍在继续,夺走了超过一百万美国人的生命。

批评者称之为“业余时间”,并暗示该模型是反向工程,以证明政府开放经济的愿望是合理的。这一事件凸显了美联储的一个潜在风险:分析政治化。

美联储依靠稳健的预测来设定利率。如果一个由哈塞特领导的委员会,为了支持某种政治叙事,拒绝工作人员的预测,而采用“乐观的”曲线拟合练习,那么中央银行的信誉可能会受到严重损害。

哈塞特主义:透明、规则与货币鸽派

哈塞特虽然并非职业货币经济学家,但他的公开声明概述了一种独特的“哈塞特主义”:

- 彻底透明:他一直是对美联储不透明操作的强烈批评者,主张美联储应该公布其具体的经济模型并将其提交给公众辩论。

- 基于规则的货币政策:他将自己归属为这一学派,经常引用泰勒规则作为鲍威尔美联联储自由裁量“受限自由裁量”的优越替代方案。他提倡规则,从根本上讲,是为了消除他所不信任的“官僚自由裁量权”。

- 功能上的货币鸽派:他一直认为鲍威尔美联储行动过于迟缓,并且“中性利率”低于美联储的预期。他坚信,由放松管制和人工智能驱动的供给侧增长是通货紧缩的。因此,经济可以维持更快的增长速度而不会过热。

哈塞特领导下的美联储可能会测试充分就业的极限,抵制加息,直到通货膨胀明确可见并根深蒂固,而不是采取先发制人的行动。

潜在影响:三大转变与“哈塞特陡峭化”

如果获得确认,哈塞特担任美联储主席将如何改变经济格局?我们可以预见三个明显的转变:

- “高压”制度:哈塞特很可能会推行“高压经济”框架。利率的偏向将永久性降低。即使经济走强,哈塞特也可能会辩称,“生产力提高”允许低利率持续下去。虽然官方维持2%的通胀目标,但实际容忍度可能会上升到3%,这被合理化为在关税繁重的世界中相对价格调整的必要润滑剂。

- 制度解构:哈塞特曾扬言要在美联储“大清洗”。美联储董事会庞大的博士经济学家团队,常被保守派视为意识形态被俘的群体,其影响力可能会被大幅削弱。哈塞特可能更依赖一小圈任命的顾问,而不是职业员工的共识预测。他还可能支持改革,以削弱地区联邦储备银行的影响力,将权力更集中化,从而实现民主问责,这意味着对白宫负责。

- 债券市场的对抗:哈塞特任期面临的最大风险是债券市场的反抗。讽刺的是,作为《道琼斯三万六千点》的合著者,他曾认为风险溢价为零,但却可能迎来一个债券通胀风险溢价暴涨的时代。如果投资者认为美联储为了政治增长目标而放弃了对抗通胀的意愿,那么长期收益率,例如十年期和三十年期美国国债利率,可能会飙升,从而大幅陡峭化收益率曲线。

交易员们已经在为他们所谓的“哈塞特陡峭化”定价——即由美联储控制的低短期利率,以及由通胀担忧控制的高长期利率。这可能会通过推高抵押贷款利率来抵消降息的刺激作用。

凯文·哈塞特代表了我们所习惯的那种技术官僚中央银行家的对立面。他是一位杰出的沟通者,一位富有创造力的理论家,也是一位忠实的供给侧经济学家,他将经济视为一个花园,需要用资本和激励来施肥,而不是一台需要降温的机器。

他的提名将标志着杰罗姆·鲍威尔“数据依赖”时代的结束,以及“理论驱动”时代的开启。“哈塞特之赌”在于美国经济已经发生了结构性转变,由人工智能、放松管制和减税驱动,使其能够挑战失业与通胀之间传统的菲利普斯曲线权衡。如果他是对的,他可能会迎来一个非通胀增长的黄金时代,证实他《道琼斯三万六千点》的乐观预测。如果他是错的——如果供给侧受限,而他那些关于增长的“三次模型”未能实现——他对宽松货币的容忍可能会使通胀预期失控,而这种失控可能需要一代人的时间来修复。

对于市场而言,哈塞特时代最重要的是一件事:作为价格下跌安全网的“美联储看跌”的终结,取而代之的是“美联储推动”的激进扩张。