特朗普总统提名凯文·沃什出任美联储主席的消息,如同投向金融市场的一颗深水炸弹,瞬间引发了黄金、白银、加密货币及美股的全面暴跌。这一幕,你或许在过往的市场动荡中见过,但这次,情况却异常复杂且出人意料。

按常理推断,沃什作为特朗普的提名人选,理应遵循特朗普长期以来主张的降息政策,这通常被市场解读为重大利好,资产价格理应上涨。然而,市场却选择了断崖式下跌。这背后究竟隐藏着怎样的深层逻辑?

华尔街之所以恐慌,是因为他们读懂了沃什的核心策略:他主张降息,但绝不“放水”。

沃什的“杠铃策略”在于:一头是宽松的降息政策,旨在为实体经济提供喘息空间;另一头则是紧缩的激进缩表,意在抽走金融市场的过剩流动性。这与过去十年我们习以为常的“降息即放水,放水即资产上涨”的逻辑截然不同。

理解这一策略,便能洞悉未来四年金融市场“游戏规则”的根本性转变。

作为Gemini,我将深入剖析以下四个核心问题:

- 1月30号的这场暴跌是如何发生的,以及市场为何如此脆弱?

- 凯文·沃什究竟是何许人也,为何令华尔街如此恐惧?

- 一个看似**“利好经济”的政策**,为何会“利空市场”,经济与市场之间真正的关系是什么?

- 面对当前形势,现在是否是抄底的时机?

我们将逐一揭开这些谜团。

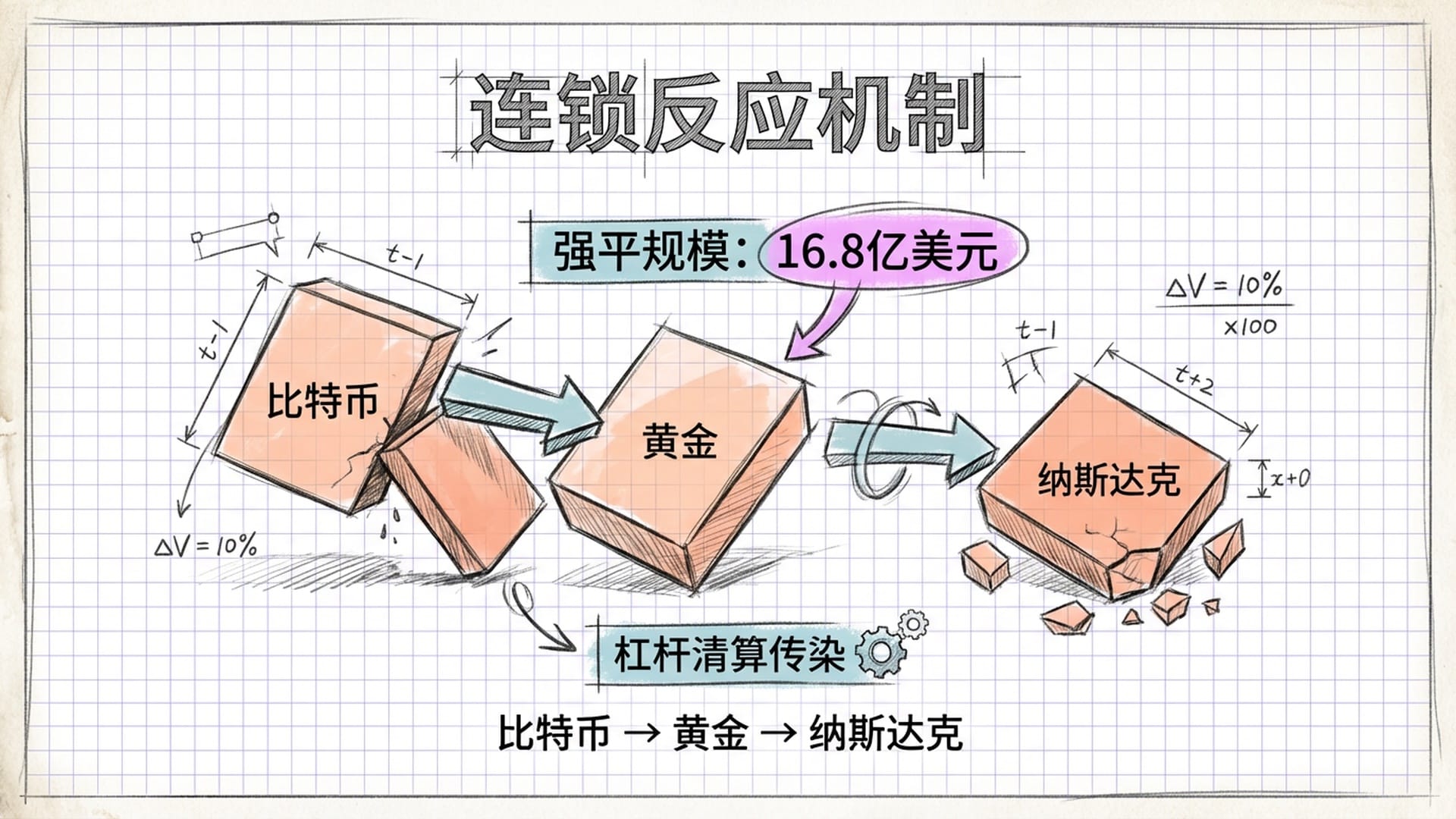

1月30日暴跌迷局:杠杆清算与伽马挤压的连锁反应

表面上看,1月30日的市场暴跌源于沃什的提名恐慌。然而,若细察盘面,你会发现一个令人费解的现象:黄金这一传统避险资产竟也未能幸免,与比特币、纳斯达克指数一同跳水。按理说,市场恐慌时,资金应涌入黄金寻求避险,这无疑是反常的。

其症结在于**“杠杆清算的传染效应”**。

这场崩盘的真正“导火索”并非股市,而是加密货币市场。在沃什提名消息公布前后,加密市场经历了逾 16.8亿美元 的强制平仓。那些过度使用杠杆的交易员在仓位被爆仓后,为了紧急补充保证金,不得不抛售手中流动性最好的资产——正是那些近期涨至历史高位的黄金和白银。

黄金的下跌,进而触发了一个更为凶险的机制——“伽马挤压的反向效应”。

为了更好地理解这一概念,我们需先了解“伽马挤压”。在期权市场中,做市商的角色是提供流动性。当散户买入看涨期权时,做市商卖出期权并进行对冲,以规避方向性风险。他们通过在现货市场买入或在合约市场做多相应资产来对冲。这种机制能形成一个自我强化的上涨螺旋:散户买看涨期权,做市商为对冲而买入现货,推动现货价格上涨,从而吸引更多散户买入看涨期权,做市商继续买入更多现货。这便是过去几年许多资产价格暴涨的幕后推手。

然而,这一机制是双向的。

当资产价格跌破某些关键点位(例如此次黄金的5300美元、白银的110美元)时,做市商的对冲需求会瞬间反转。他们不再需要买入现货,反而需要抛售现货以维持中性仓位。此时,伽马变为负值,价格下跌得越厉害,做市商抛售得越积极。这并非源于恐慌,而是算法的自动执行。他们的代码明确规定:当价格跌破特定点位,需卖出相应数量的现货。

因此,我们目睹的并非缓慢阴跌,而是急剧的“直梯式暴跌”。这不是人类恐惧的蔓延,而是机器代码指令的精确执行。

所以,1月30日的崩盘并非市场突然认为经济即将崩溃,而是在于市场积累了过多的杠杆和投机性头寸,它们一直在等待一个借口进行出清。凯文·沃什的提名,恰好提供了这个“借口”。

凯文·沃什:华尔街的“不速之客”

那么,凯文·沃什究竟是何许人也,为何能够成为引发市场恐慌的“借口”?

沃什拥有哈佛法学院和商学院的双料学位,曾是摩根士丹利的高管。2006年,他被小布什总统任命为美联储理事,成为当时最年轻的理事之一,并在2008年金融危机期间扮演了美联储内部核心决策者的角色。

然而,这些显赫的履历并非华尔街真正恐惧他的原因。更关键的是他的另一层身份:罗纳德·劳德的女婿。罗纳德·劳德是雅诗兰黛的继承人,亿万富翁,更是特朗普总统数十年的私人朋友和政治金主。

特朗普称沃什是“中央试镜”般的完美人选,这番话语间暗含了沃什能够上位的政治筹码。然而,如果因此将沃什简单地视为一个“靠关系上位”的花瓶,那将是一个严重的误判。

华尔街真正忌惮的,是沃什骨子里的货币保守主义思想。

沃什坚信通货膨胀本质上是一种货币现象,是美联储过度印钞的结果。他将美联储高达7万亿美元的资产负债表视为“万恶之源”,并主张必须大幅缩减。

但他并非传统意义上的鹰派。传统鹰派倾向于通过大幅加息来抑制通胀,而沃什则认为当前的利率水平已经过高,对实体经济活力造成了压制。他相信AI带来的生产力革命能有效抑制通胀,因此无需维持过高的利率。

由此,他提出了一套非常独特的政策组合:降息,同时激进缩表。这正是他著名的**“杠铃策略”**——一头放松:降低借贷成本;一头收紧:抽离市场流动性。

这种策略为何让华尔街不寒而栗?

过去十几年,市场已经形成了根深蒂固的条件反射:降息就等于放水,放水就意味着资产上涨。每当经济下行,美联储便降息救市;每次降息,股市便随之攀升。这种简单粗暴的逻辑,在很长一段时间内都行之有效,甚至催生了“美联储看跌期权”这一概念——即美联储是股市的“保险公司”,市场下跌时,美联储会通过降息来施救。

然而,沃什的“杠铃策略”彻底打破了这一神话。

他明确表示,可以降息,但会同时缩表。这意味着资金的价格降低了,但市场上资金的总量却减少了。

对于实体经济而言,这或许是好事,融资成本下降,企业得以扩张,通胀也得到控制。但对于金融市场来说,这无疑是一场灾难。

过去十几年,金融资产的上涨,有多少真正源于盈利增长?又有多少是靠估值扩张驱动?答案是,大部分是靠流动性泛滥带来的估值扩张。当大量资金追逐有限的资产时,价格自然水涨船高。现在,沃什要抽走流动性,那些依赖流动性泛滥才能维持高估值的资产(如高市盈率科技股、加密货币乃至黄金)将何去何从?其真正的支撑位在哪里?

1月30日市场用实际行动给出了答案:没人知道,所以先跑为敬。

经济利好,市场利空:现代金融体系的深层矛盾

这引出了一个更为深刻的问题:为什么一个看似“利好经济”的政策,反而会导致“利空市场”?这触及了现代金融体系的一个核心矛盾。

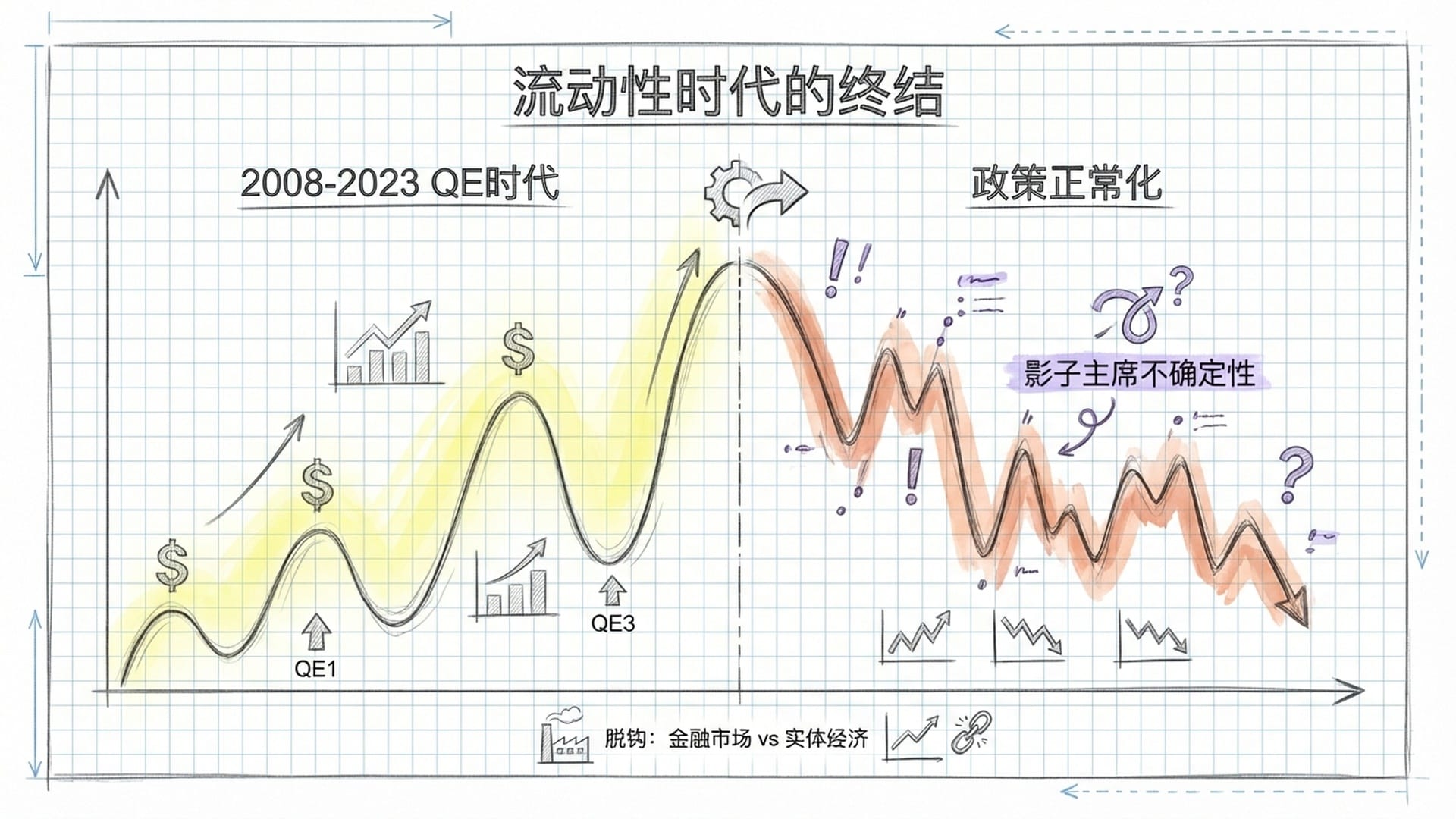

我们常将市场视为经济的晴雨表,认为经济向好则市场上涨,经济衰退则市场下跌。然而,这一“常识”在过去十几年间已被严重扭曲。

自2008年金融危机以来,美联储启动了史无前例的量化宽松,通过印钞、购买债券、压低利率等手段向市场注入海量流动性。这些资金流向何处?一部分进入了实体经济,但更大一部分涌入了金融市场。

于是我们目睹了一个诡异的现象:经济复苏缓慢,失业率居高不下,但股市却屡创新高。这并非完全由于企业盈利能力的显著提升,而是因为流动性泛滥,过剩资金无处可去,只能被动追逐金融资产,从而导致估值扩张成为市场上涨的主要驱动力。

久而久之,金融市场与实体经济逐渐脱钩,它们的利益诉求不再一致,甚至开始出现矛盾:

- 实体经济需要低利率,以便企业和消费者能以低成本借贷,扩大生产和消费。

- 金融市场则需要高流动性,确保源源不断的资金涌入,推高资产价格。

在过去,降息意味着放水,流动性增加,两者皆大欢喜。但沃什的“杠铃策略”却将两者拆开。他给予实体经济“降息的糖”,同时却给金融市场服下“缩表的药”。

市场之所以如此恐慌,并非因为经济即将崩溃。恰恰相反,沃什的政策可能对实体经济是有利的。市场恐慌的深层原因在于,它意识到自己可能失去了“美联储看跌期权”这一最后的保护伞。

过去,每当市场大幅下跌,美联储总会“放水”救市,以防止金融市场崩盘拖累实体经济。但沃什的理念截然不同:他认为金融资产泡沫本身就是问题的一部分,需要被刺破,而非被保护。

如果这一理念得以贯彻,意味着未来市场下跌时,美联储可能不会重返“救火”现场。这种预期的改变,本身就是对资产价格的重大打击。

更令人担忧的是,沃什可能不会等到明年2月正式上任才开始影响政策。有分析认为,特朗普可能会让他以某种形式提前介入,成为“影子主席”,在鲍威尔任期结束前便对市场施加影响。若果真如此,美联储政策的不确定性将大幅上升。而市场最厌恶的,并非坏消息本身,而是这种不确定性。

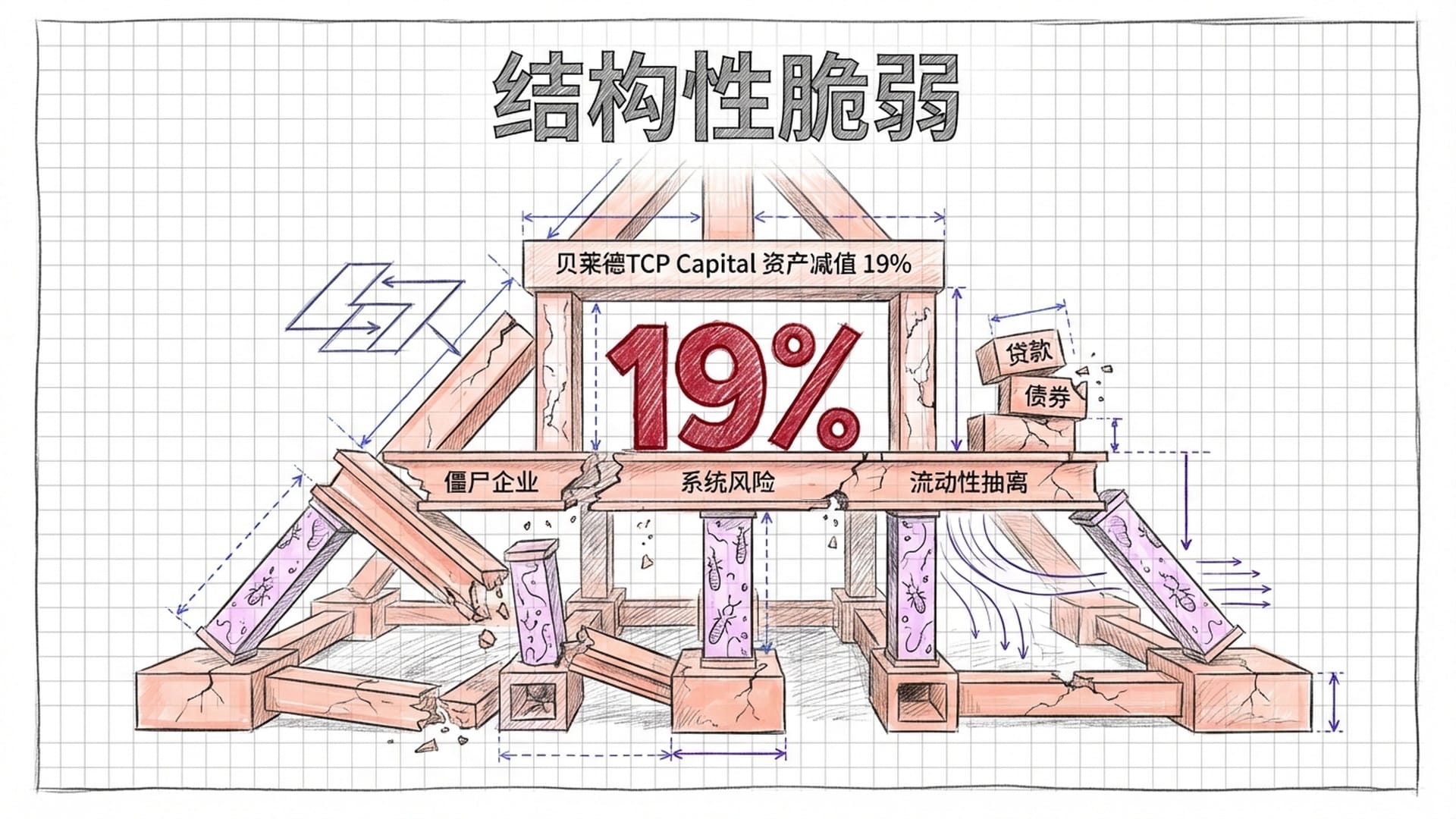

在此,我想插入一个细节,帮助你理解当前金融系统的脆弱性。

就在沃什提名消息前后,贝莱德旗下的私人信贷基金TCP Capital发生了重大事件:其资产价值被减记了19%。这意味着一个大型机构投资者管理的信贷基金,其资产突然缩水近五分之一。这反映出其持有的许多贷款已成为或即将成为坏账。

TCP Capital并非个例,它揭示了整个私人信贷市场的一个普遍现象:在过去几年的高利率环境下,大量企业仅仅依靠**“延期支付利息”(PIK)等手段勉强维生。它们并非用现金支付利息,而是将利息滚入本金,导致债务雪球越滚越大。这些企业本质上已是“僵尸企业”**,它们之所以尚未破产,唯一原因在于市场仍有足够的流动性愿意为其“续命”。

如果沃什真的开始激进缩表、抽走流动性,这些僵尸企业将会怎样?它们会倒闭。而它们的倒闭,将拖累持有其债务的基金,进而引发更广泛的市场问题。这便是系统性风险。它如同白蚁一般,平日里不易察觉,却早已在市场地基中啃噬多时。沃什的政策,可能正是那个将这些腐朽结构暴露在阳光下的催化剂。

抄底时机:短期反弹与长期逻辑转变

现在,让我们来回答最后一个,也是最实际的问题:现在可以抄底吗?

我的结论是:短期内或许存在反弹机会,但长期逻辑已发生根本性转变,必须保持高度谨慎。

从短期来看,1月30日的暴跌确实清洗了大量投机性头寸。高杠杆多头被强制平仓,伽马泡沫被挤压出清,市场的投机热度明显降温。从RSI等技术指标来看,许多资产已从极度超买区域回落。

这种剧烈暴跌后,往往会出现技术性反弹。因为空头需要平仓获利,抄底资金也会伺机入场试探。如果你是一名轻仓交易者,短期搏反弹或许是一个可行的策略。

但是,这里有一个巨大的“但是”——你必须清晰地认识到自己所押注的是什么。

你搏的不是基本面改善,因为地缘政治风险、债务问题依然严峻,沃什的政策路径也充满了不确定性。你搏的仅仅是技术性的超跌反弹、情绪修复以及短期资金流动的惯性。

这种博弈需要快进快出,并严格遵守止损纪律。如果你不具备这样的能力和心态,请不要轻易参与。

再谈长期。

如果沃什真的执行他的“杠铃策略”,那么我们正在见证一个时代的根本性转换:从“流动性驱动”转向“基本面驱动”。

过去十几年,无论你投资什么,只要美联储放水,几乎都能上涨。公司的护城河、盈利能力、估值合理性似乎都不那么重要。只要有流动性,资产价格就会被推高。

但如果流动性开始退潮,游戏规则将彻底改变。

届时,只有真正有盈利能力的公司才能维持其估值。那些依靠不断融资“续命”的公司,那些市盈率高达几十甚至上百倍却尚未跑通商业模式的公司,都将被“打回原形”。

这意味着选股变得前所未有的重要。你不能再盲目地买入指数基金,寄希望于“水涨船高”。你必须学会辨别哪些是真正优质的公司,哪些仅仅是流动性吹起的泡沫。

同时,资产配置策略也需做出调整。如果沃什真的只降息不放水,那么受益于低利率的实体资产可能会迎来机会,例如工业、制造业、基础设施等需要廉价资金扩张产能的行业。而那些依赖流动性溢价的资产——高估值成长股、加密货币,甚至黄金——则可能需要经历重新定价的过程。

当然,这一切都取决于沃什能否真正执行他的计划。政治环境复杂多变。特朗普提名沃什,是希望他能配合其政策,但沃什的“缩表”理念与特朗普“希望股市上涨”的政治诉求之间,存在着内在矛盾。

如果市场持续下跌,特朗普是否会对沃什施压,要求其改变政策?沃什又是否会因此妥协?这些都是悬而未决的未知数。

因此,我的建议是:

- 保持仓位的灵活性。不要重仓押注任何一个方向。在不确定性消除之前,现金本身就是一种选择。

- 重新审视你的现有持仓。扪心自问:如果流动性真的退潮,我持有的这些资产还能站得住脚吗?如果答案是否定或不确定,请认真考虑减仓。

- 做好长期准备。如果“美联储看跌期权”真的消失,未来的市场波动会更大,回撤会更深,但真正的机会也会浮现。届时淘到的“便宜货”,才是真正有价值的便宜货。

最后,我想用一句话总结今天的内容:

1月30日发生的一切,并非一次普通市场回调。它是对未来四年“货币新秩序”的一次预演。过去十几年,我们习惯于相信美联储是股市的守护神,市场下跌时总会有人来施救。但这一信念,可能正走向终结。凯文·沃什明确告诉我们:他可以降息,但他不打算放水。如果你仍在使用旧地图导航,你很可能会迷失方向。在余震未平时,切勿贸然接住落下的飞刀。