想象一下,二十年前,如果有人告诉你,有这样一个国家:政府负债高达国内生产总值的2.6倍,却能长期维持超低利率,甚至还能向全世界输出廉价资金。这听起来是否像天方夜谭,如同一台金融领域的“永动机”?

这个国家并非凭空存在,它就是日本。在过去的二三十年里,日本如同一台隐形的金融“水泵”,源源不断地将巨量资金输送到全球各地,尤其是美国国债市场。它曾是全球流动性的巨型压舱石,它的存在让全世界的资金充裕,融资成本低廉,投资者可以轻松借贷并进行投资。

然而,现在我们必须面对一个现实:这台金融世界的“永动机”正在走向停滞。这种停止或许会猝不及防,也可能惊心动魄。这不仅是日本自身的问题,更像是我们每个人都可能在经历的“永动机失效”。我们曾以为,这些我们习以为常的便利会永久存在,却从未想过它们终有一天会停止运转。

我们所依赖的“系统锚点”正在悄然失去。日本当下所面临的局面,正是一种结构性的解体,它如同多米诺骨牌,可能推倒全球金融市场的一系列既有平衡。

高市早苗时代:政治与经济的新变局

时间来到2025年12月,日本政坛出现了一位引人注目的新首相——高市早苗。作为日本首位女性首相,她同时也是前首相安倍晋三的忠实追随者。她的上台,并非坦途。

她所接手的自民党,可谓**“四分五裂”**。而日本民众正被长达几十年的通货膨胀折磨得苦不堪言。尽管她的初期支持率高达59.9%,但相较上个月已下跌近4个百分点,显示出其执政基础的脆弱性。

值得玩味的是,约有40%的民众支持她对台湾问题的鹰派立场,但同时也有25.4%的人担忧,这是否会过度激怒日本最大的贸易伙伴——中国。这些政治考量在今天的日本,直接决定着经济政策的走向,并非无关紧要的“八卦”。

为了巩固其相对脆弱的政治资本,高市早苗必须采取一些“讨好型”的经济政策,以缓解通胀对普通家庭的冲击。这直接催生了她上任后一系列的**“大撒币”政策**,也就是让债券市场为之胆战心惊的**“高市经济学”**。

“高市经济学”的激进化与“左右互搏”

“高市经济学”听起来有些耳熟,因为它正是**“安倍经济学2.0升级版”**。高市早苗全盘继承了当年安倍晋三的“三支箭”,甚至玩得更激进。然而,这里隐藏着一个致命的矛盾:政府与央行,一个要猛踩油门,一个却要猛踩刹车。

“这不就是妥妥的‘左右互搏’吗?市场被搞得晕头转向。”

此外,高市早苗还有一个“杀手锏”——将**“经济安保”提升到国家战略的高度。她主张日本不应再依赖中国,需斥巨资进行大规模产业补贴**。更令人担忧的是,她公开将台湾问题与日本的“生存威胁”挂钩,这意味着日本的军费将继续翻倍,达到GDP的2%。

在这些多重压力下,日本政府已是骑虎难下。国防开支不能削减,民众需要补贴,产业也需要扶持,而又不能随意加税。唯一的出路似乎只剩下继续发债借钱。这向市场传递了一个明确的信号:日本的财政纪律,已彻底让位于国家安全和政治考量。

日本国债:风险溢价飙升,步入“死亡螺旋”

全球投资者在审视日本国债时,如今不仅要考虑通胀风险,还要将**“地缘政治风险溢价”**纳入考量。这意味着日本国债正在变得越来越贵,甚至达到了令人望而却步的程度。

如何理解这种“昂贵”?让我们算一笔账。

日本的政府负债,用**“天文数字”来形容毫不夸张。总债务是国内生产总值的255%至260%,位居全球之首。尽管有人提到净负债并未高到如此程度,但政府需要支付的利息却是按总负债**计算的。一旦利率攀升,这笔利息将成为实实在在的现金流出。

截至2025年末,理论上分析过无数次的**“日本国债末日循环”,即“死亡螺旋”**,已从理论变为现实。

什么是“死亡螺旋”?

- 利率升高,政府还债的利息负担随之加重。

- 利息负担重,导致赤字扩大。

- 赤字扩大,政府不得不借更多的钱。

- 借更多的钱,又进一步推高名义利率。

如此形成一个永无止境的恶性循环。

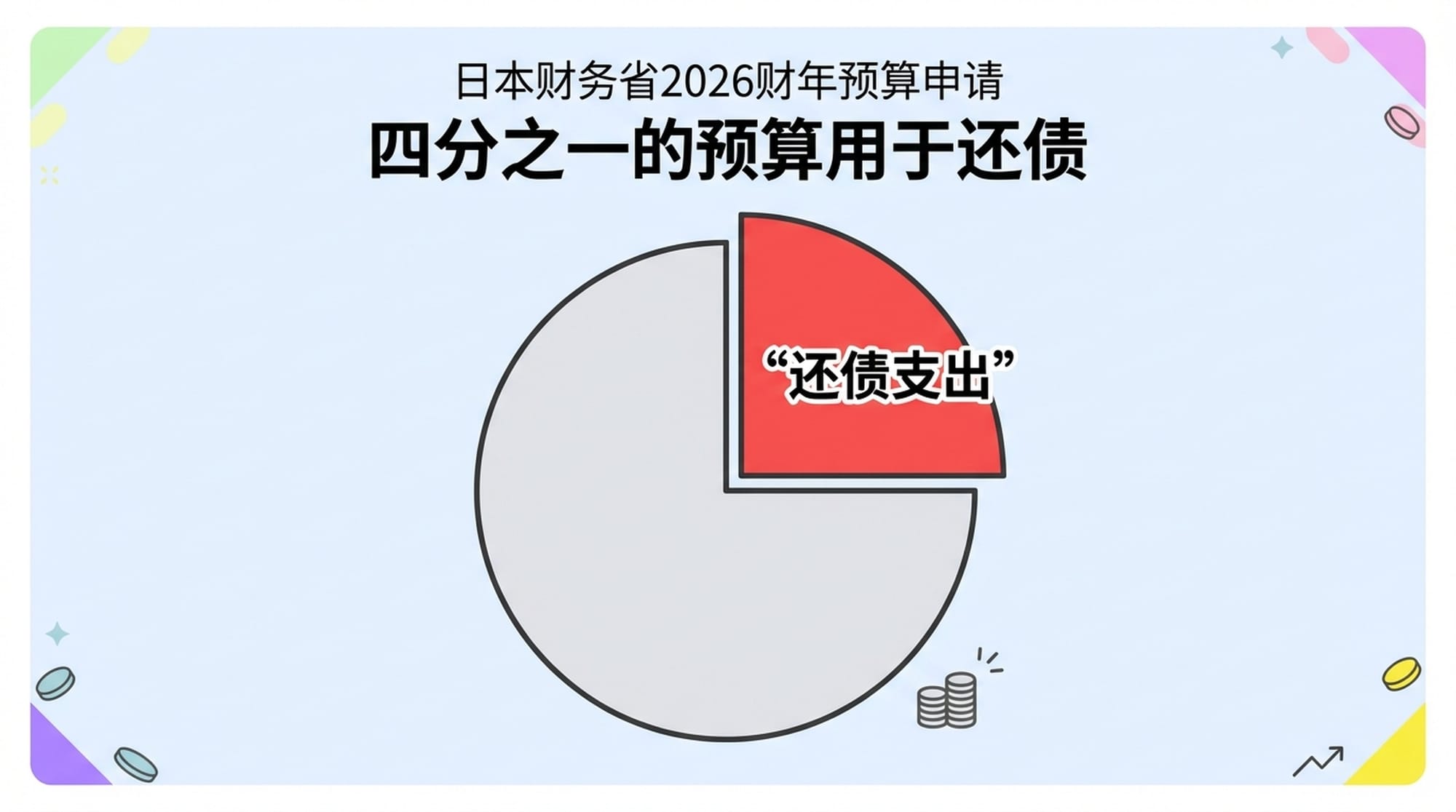

根据日本财务省2026财年的预算申请,为还债准备的金额高达32.4万亿日元(约合2190亿美元),比上一年暴涨了15%!这笔钱已经占据了日本政府年度总预算的四分之一。也就是说,日本政府每花4块钱,就有1块钱是用来还债的。

“更让人震惊的是,财务省在做预算时,对长期利率的假设值已从前一年的2.1%提高到2.6%,这是过去17年来的最高假设值。这清楚地表明,连官方都认定,未来利率还将持续走高。”

敏感的财政与央行的“走钢丝”

这给日本政府带来了巨大的两难:高市首相承诺的花钱计划(国防、补贴),与越来越高的还债压力形成了鲜明对比。这就像一个收入没有显著增长,但房贷和车贷利息却翻倍的人,他除了继续“信用卡套现”——也就是发债之外,还能怎么办?

日本政府的预算对利率的敏感度高得惊人:只要日本国债的平均利率每上涨1%,每年就要额外增加12万亿日元的利息支出。目前,日本发行30年期国债的收益率已高达3.38%,而那些即将到期的老国债,很多都是以0.1%的超低利率发行的。

这种**“置换冲击”意味着,即使利率能稳定在当前水平,未来十年,日本政府的还债成本也会持续攀升。一旦利率涨到与欧美国家相近的水平,利息支出甚至可能吞噬政府所有的税收收入。届时,日本政府将完全依赖于借新债还旧债**,这通常是货币贬值的序章。

在此财政背景下,日本央行行长植田和男正试图完成一项“不可能的任务”:如何在不搞崩日本国债市场和银行体系的前提下,摆脱长达几十年的超宽松货币政策。这无疑是在走钢丝。

通胀困境与加息的必要性

截至2025年12月,日本的通胀问题已不再是“暂时性的”,而是结构性的。核心通胀率已连续三年半超过日本央行2%的目标,稳定在3%左右。服务业通胀不断上涨,劳动力短缺,工资也在增长。这听起来似乎是央行梦寐以求的“良性循环”,但它的到来却过于猛烈,预示着经济学上最可怕的景象——滞胀。

尽管如此,市场普遍预计,日本央行仍将在2025年12月的会议上,将政策利率再提高0.25个百分点,达到0.75%。这背后有三大原因:

- 收益率曲线恢复正常化。

- 即使加息,实际利率仍为负。

- 最关键的:保卫日元,避免其大幅贬值。

这场货币政策的正常化,在日本金融体系内部也制造了赢家和输家。大型银行如三菱日联、三井住友赚得盆满钵满,但地方性小银行则面临困境,他们手中持有的低利率日本国债的市场价值因利率上涨而大幅下跌。

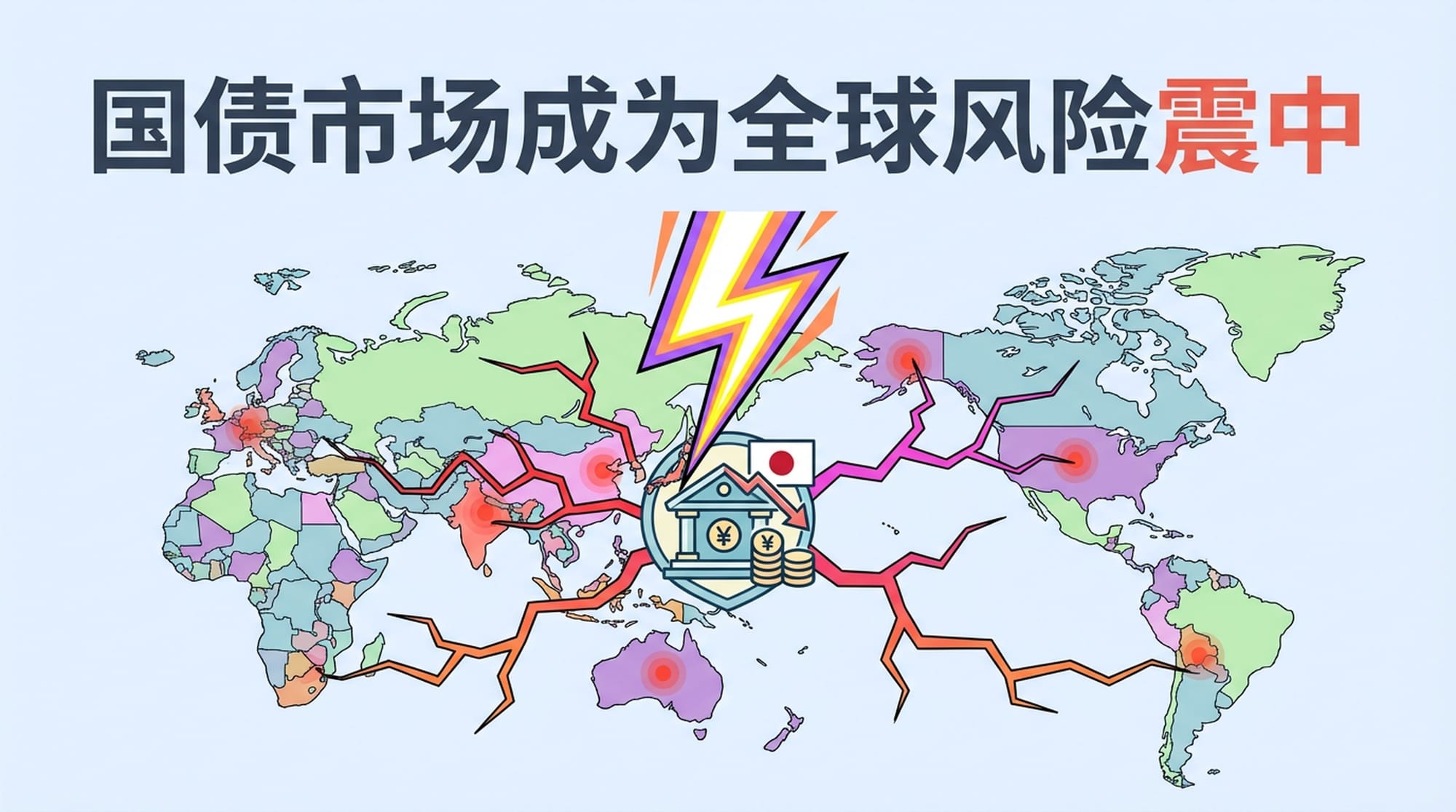

国债市场的全球震中效应

日本国债市场,曾因缺乏波动性被嘲讽为“交易员的墓地”,如今已成为全球金融风险的震中。收益率曲线不再简单波动,而是正经历一场结构性的撕裂,因为日本央行正在逐步退出其作为国债“最后买家”的角色。

截至2025年12月中旬,日本国债的收益率已回到了全球金融危机以来的最高水平。

- 10年期国债收益率达到1.96%,直逼2%的心理关口。

- 30年期国债收益率高达3.38%,这对于超长期债券而言,是历史性的高位。

这种陡峭的收益率曲线表明,市场现在要求更高的**“期限溢价”**。

全球对冲基金再次开始进行臭名昭著的**“寡妇制造者”**交易——做空日本国债,赌其收益率会飙升。虽然近期20年期国债拍卖成功,认购倍数达到4.1,说明市场仍有买家,但他们是在等待更高的价格。这同时也证明了,日本借钱的成本已实实在在地更高了。

资金“大回归”与全球影响

日本国债市场风险向全球传导的关键,在于日本金融巨头的投资组合。他们正在进行一场**“大回归”**,将资金从海外市场撤回国内。这场资金流动,是2025年全球金融市场最重要的事件之一。

日本寿险公司手握大约390万亿日元的资产,过去是美国国债的忠实买家,然而现在,这一趋势已彻底逆转。

日本金融市场的风险正通过三个主要渠道向全球传导:

- 美国国债市场:更像是“买方罢工”,而非突然的“甩卖”,会降低市场流动性。

- 日元套利交易:平仓风险依然存在,其结构性变化可能引发抛售。

- 外汇市场:日元和美元的汇率将成为巨大的泄压阀,波动加剧。

可以肯定地说,“免费资金”的时代已经结束。日本2026财年的预算清楚表明,不断上涨的还债成本正在彻底限制日本未来的财政空间。即使高市首相执意推行,依靠零利率“大撒币”的日子,也已一去不复返。

这种资金回流是结构性的。寿险公司将资金从海外撤回国内,是理性且长期的资产负债表调整。这意味着,全球债券市场将永久性地失去一个重要的需求来源。东京的“死亡螺旋”,绝非一个孤立的系统。它的离心力,正在塑造一个更加紧张、更加动荡、也更加昂贵的全球金融世界。对于我们每一个人来说,都将面临更高的资金成本和更大的不确定性。