“钱越来越不值钱”这句话,如今似乎有了更深层的含义。我们所熟知的“硬通货”,除了不断增发的纸币,还包括那些我们可能从未正眼瞧过的工业金属。一场围绕白银展开的全球财富、工业命脉和国家安全之争,正在悄然上演。这不仅仅是一场简单的市场波动,更是中美地缘政治深度交锋以及全球大宗商品定价权结构性转变的缩影。

白银:从贵金属到战略工业资源

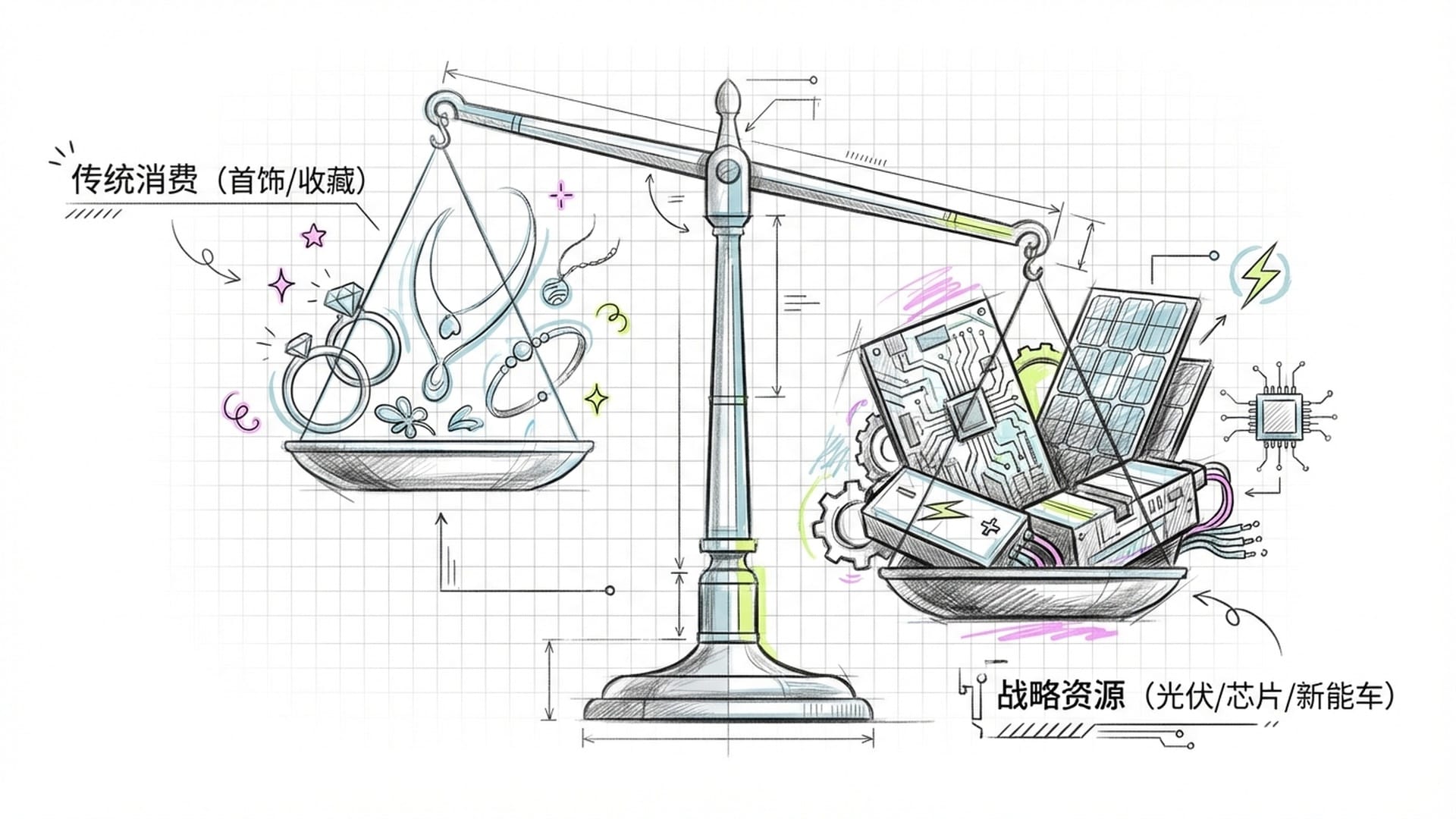

你或许会觉得,白银不过是珠宝首饰、收藏品市场中的“小弟”,在投资领域也常常是黄金的附庸。然而,这种看法可能过于片面。中国最近的一系列政策调整,正将白银推向一个前所未有的战略高度,使其成为比石油更为关键的**“战略工业资源”**。

这并非危言耸听。试想一下,现代生活哪个环节离得开电?而清洁能源、太阳能光伏板、电动汽车——这些现代文明的基石,都与白银息息相关。恰恰在这些领域,中国扮演着全球举足轻重的角色。

“在最安静、最不起眼的地方,一场关于全球财富、工业命脉和国家安全的悄然斗争,已经打响了。这背后涉及到中美地缘政治的深度交锋,以及全球大宗商品定价权的一次结构性转变。”

近年来,“出口管制”一词的出现频率显著增加,不再局限于高科技芯片或军事装备,而是将触角延伸到了白银这样看似普通的金属。设想一下,一家西方高科技公司若要生产先进的太阳能电池板,突然发现从中国采购高纯度精炼白银的渠道受阻,长期供应商也只能无奈告知出口配额大幅削减,需优先保障国内需求。这种局面并非科幻,而是正在发生的现实。

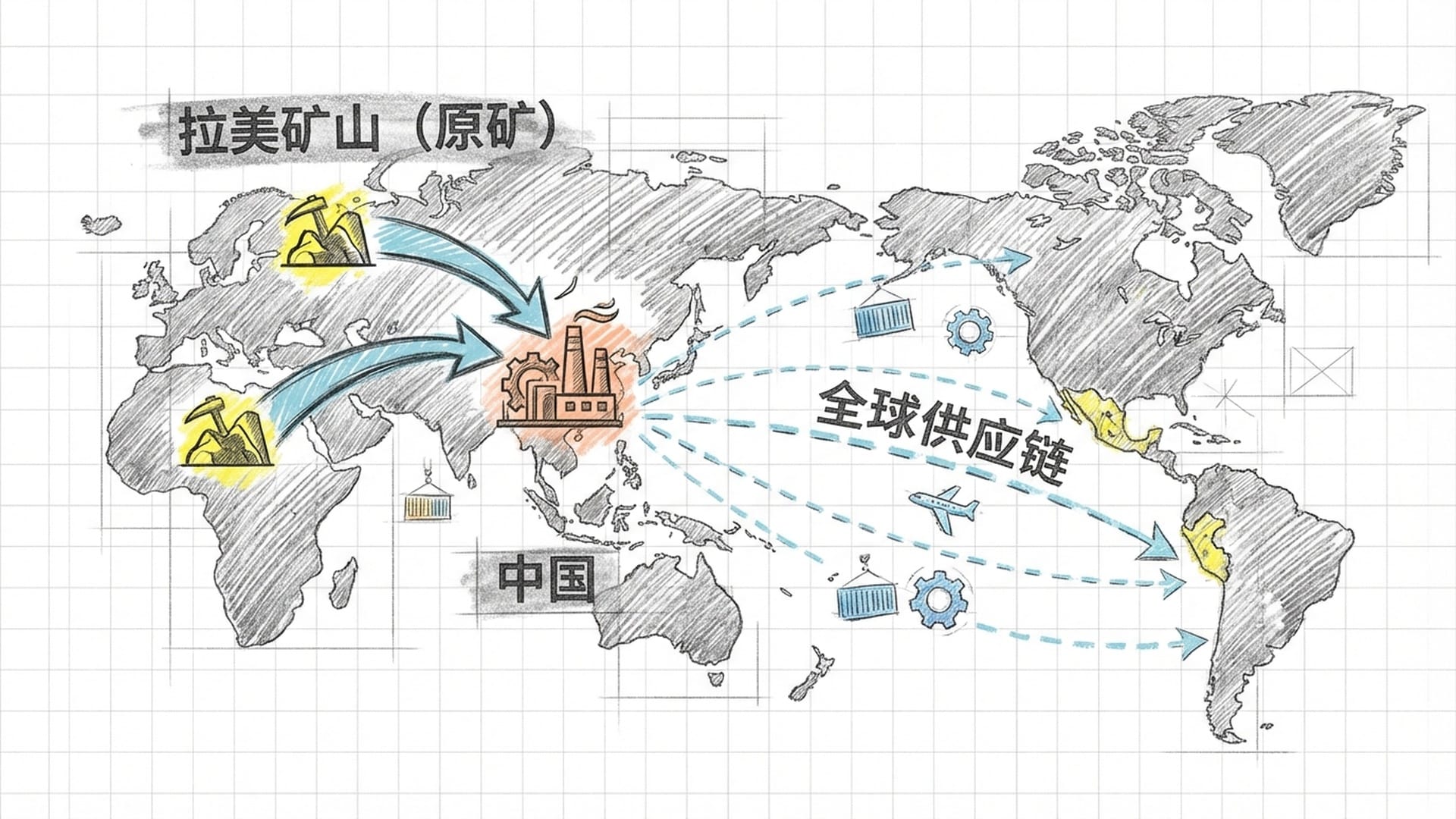

更令人深思的是,许多白银原矿来自墨西哥、秘鲁等矿产大国,但全球60%-70%的白银精炼能力却集中在中国。这意味着,即使矿产资源不在中国本土,只要白银进入中国,其流向便可能由中国决定,形成了白银供应链上的**“中国枢纽”**。

中国政策解读:维护安全,而非“搞事情”

那么,中国为何要如此操作?这背后并非简单的“搞事情”,而是一个复杂的“两难困境”。

2024年12月1日生效的《中华人民共和国两用物项出口管制条例》尽管宏观,却如一张密不透风的大网,旨在维护国家安全,防止敏感技术和物资被滥用。

该条例包含多项“大招”,例如管理最终用户和最终用途。这意味着出口物品的最终使用者和用途必须清晰明确,若有危害中国国家安全之举,即使身处海外,中国也有权追责。这不禁让人联想到美国的“长臂管辖”,但中国将其运用得更具创新性。此外,旧有的出口经营者登记制度被废除,取而代之的是更为严格的许可制度,出口商须先取得许可证方能进行交易。

“中国掌握了全球百分之六七十的白银精炼能力,这意味着什么?即使矿山不在中国,但只要白银到了中国手里,中国就有能力决定它去向何方。”

真正的引爆点在于针对白银的特定出口限制。根据商务部公告,自2026年1月1日起,白银将实施更严格的出口许可制度,只有年产量80吨以上的大型综合性生产企业才有资格申请出口许可。这意味着小型灵活的市场参与者将被淘汰,白银出口渠道将高度集中于少数大型国有或战略性企业手中。

市场普遍认为,此政策将大幅减少流向西方市场的中国白银供应量。中国在全球精炼市场的主导地位,加上此政策,直接将白银转化为一种**“战略封锁”,目的在于优先保障中国国内光伏、电动汽车等战略新兴产业的资源需求**。

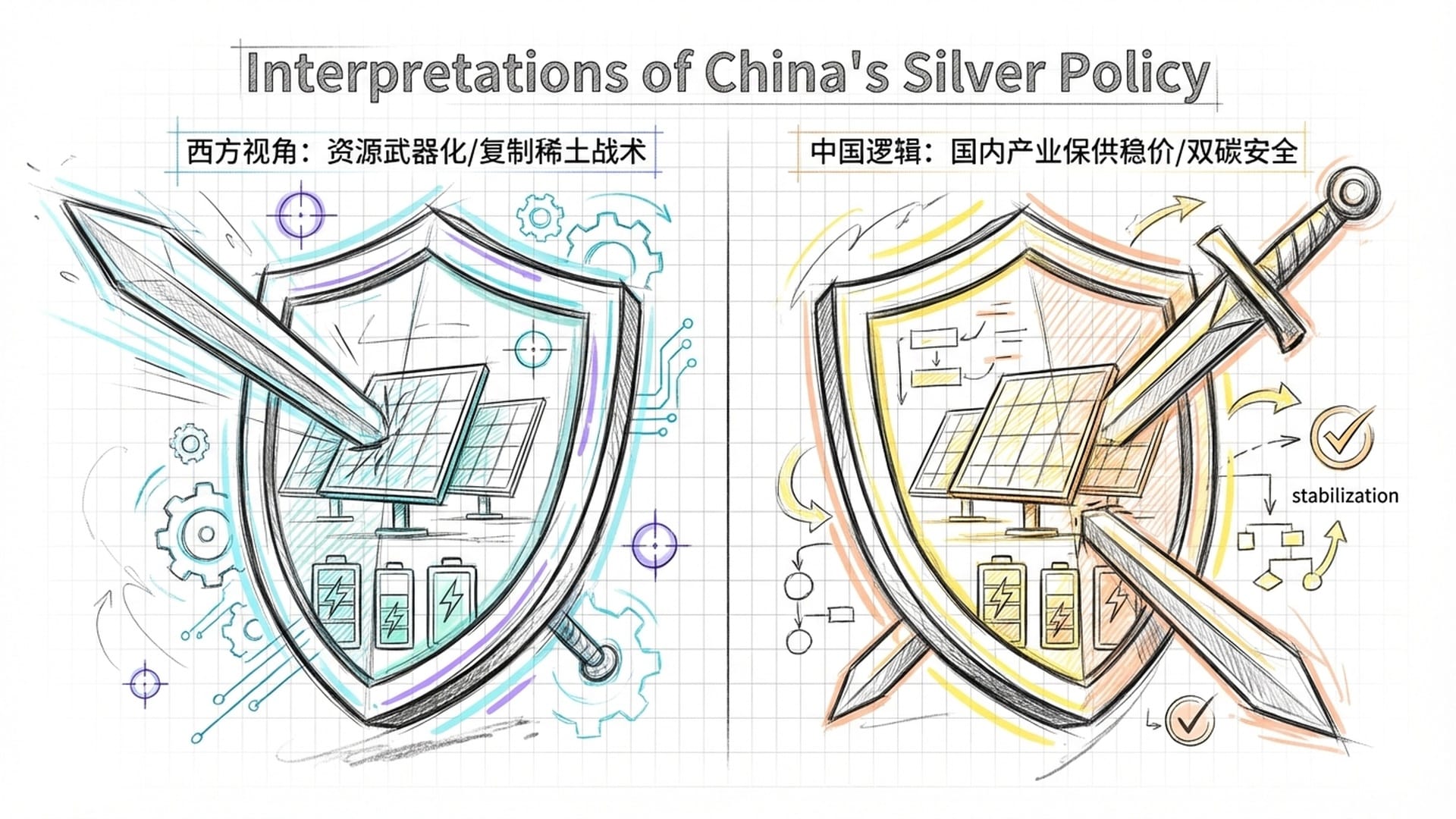

“白银武器化”还是“自保策略”?

面对此举,西方观察家主流观点倾向于认为中国正在将白银“武器化”,复制其在稀土领域的策略,将关键资源作为中美贸易战和科技战的筹码。毕竟,白银对美国的国防工业和高科技产业同样至关重要。

然而,是否存在另一种解读?中国此举,或许并非为了进攻,而是为了自保。想象一下,作为全球最大的光伏组件和电动汽车生产国,若因白银短缺导致生产停滞,将是灾难性的。为实现“双碳”目标,中国正全力发展清洁能源产业,这些产业对白银的需求几乎是刚性的。因此,限制白银出口,更多可能是出于**“保供稳价”**的考量,确保本国高端制造业的正常运转,而非单纯的地缘政治博弈。

当然,这两种解读并非非黑即白,它们可能相互交织。但无论如何,白银的战略地位,已然今非昔比。

市场表现:东西方白银市场的巨大裂痕

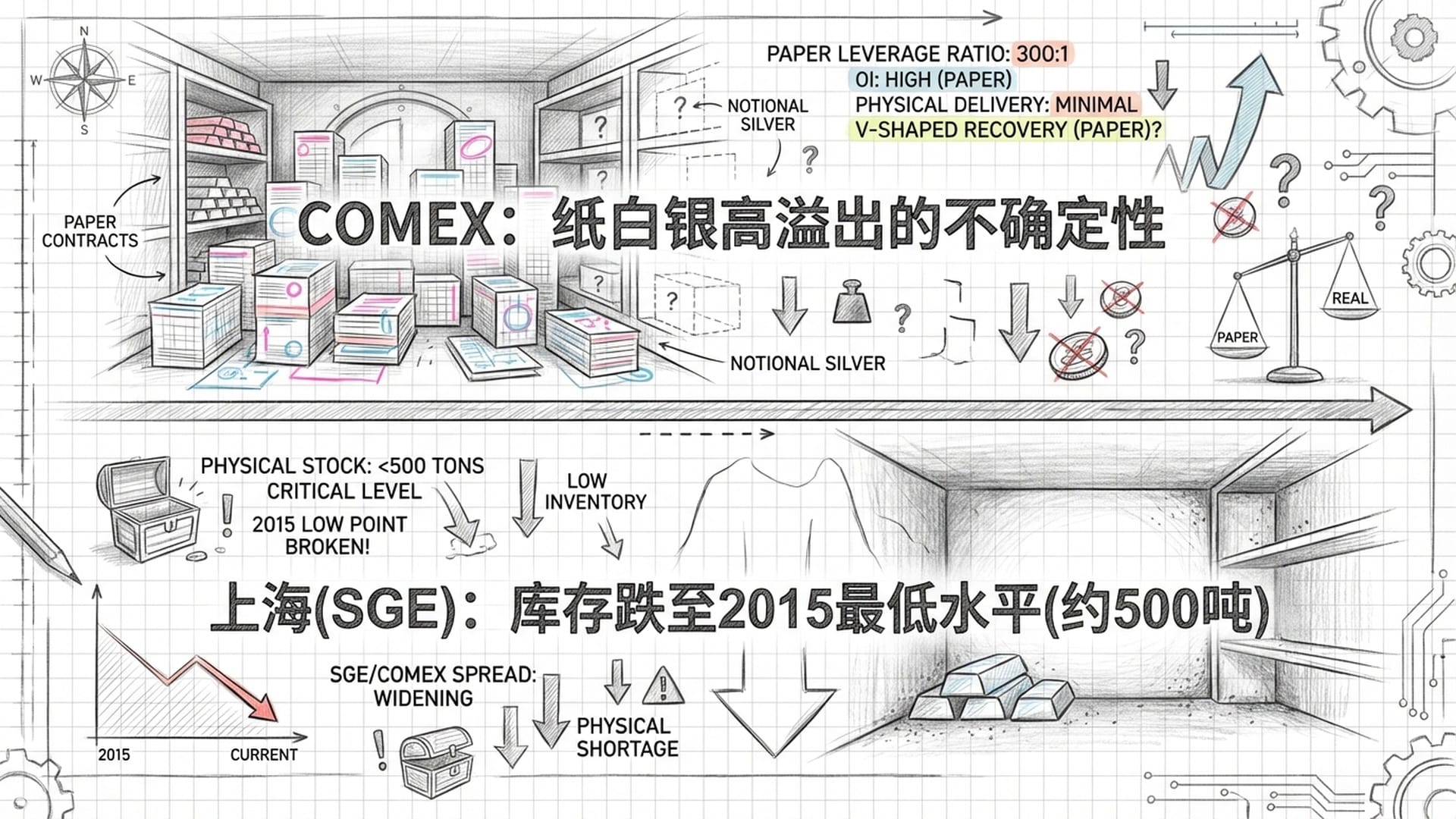

从过去一年多的市场表现来看,全球两大主要白银市场——纽约商品交易所(COMEX)和上海期货交易所/上海黄金交易所(SGE)的库存数据,呈现出天壤之别,揭示了东西方市场的巨大裂痕。

COMEX作为西方金融市场的代表,其白银库存表面上看似“繁荣”,从2023年夏天的约3000万盎司低点,回升至2025年初的7300万盎司以上。然而,这背后隐藏着一个巨大的bug——“纸白银”。COMEX市场的未平仓合约往往是其实物库存的几倍甚至几百倍。这就像你拥有一堆写着“金条”的纸条,却迟迟见不到实物。

“COMEX市场的未平仓合约,也就是所谓的‘纸白银’,往往是其实物库存的几倍甚至几百倍。这就像是你手里拿着一堆写着‘金条’的纸条,却根本看不到金条在哪儿一样。”

更令人震惊的是,2025年末,COMEX经历了一次**“金库流失紧急事件”**!短短四个交易日内,高达60%的注册白银被要求进行实物交割。这表明,西方投资者和工业用户已不再信任那些“纸面承诺”,他们急于获取真实的白银。

反观中国市场,则呈现出截然不同的景象。与COMEX的“纸面繁荣”形成鲜明对比的是,上海市场的白银库存简直是**“大撤退”**。截至2025年底,上海期货交易所的白银库存暴跌至2015年以来的最低水平,约仅剩500多吨(约1700万盎司)。

造成库存枯竭的直接原因是中国国内工业需求过于强劲。光伏行业、电动汽车行业等,都是白银的“大户”。更重要的是,上海市场极低的库存水平导致了“现货溢价”这一罕见现象——现货价格高于期货价格。这通常是实物供应极度紧张的明确信号,正如当下流行语所称的**“遥遥领先的现货溢价”**。

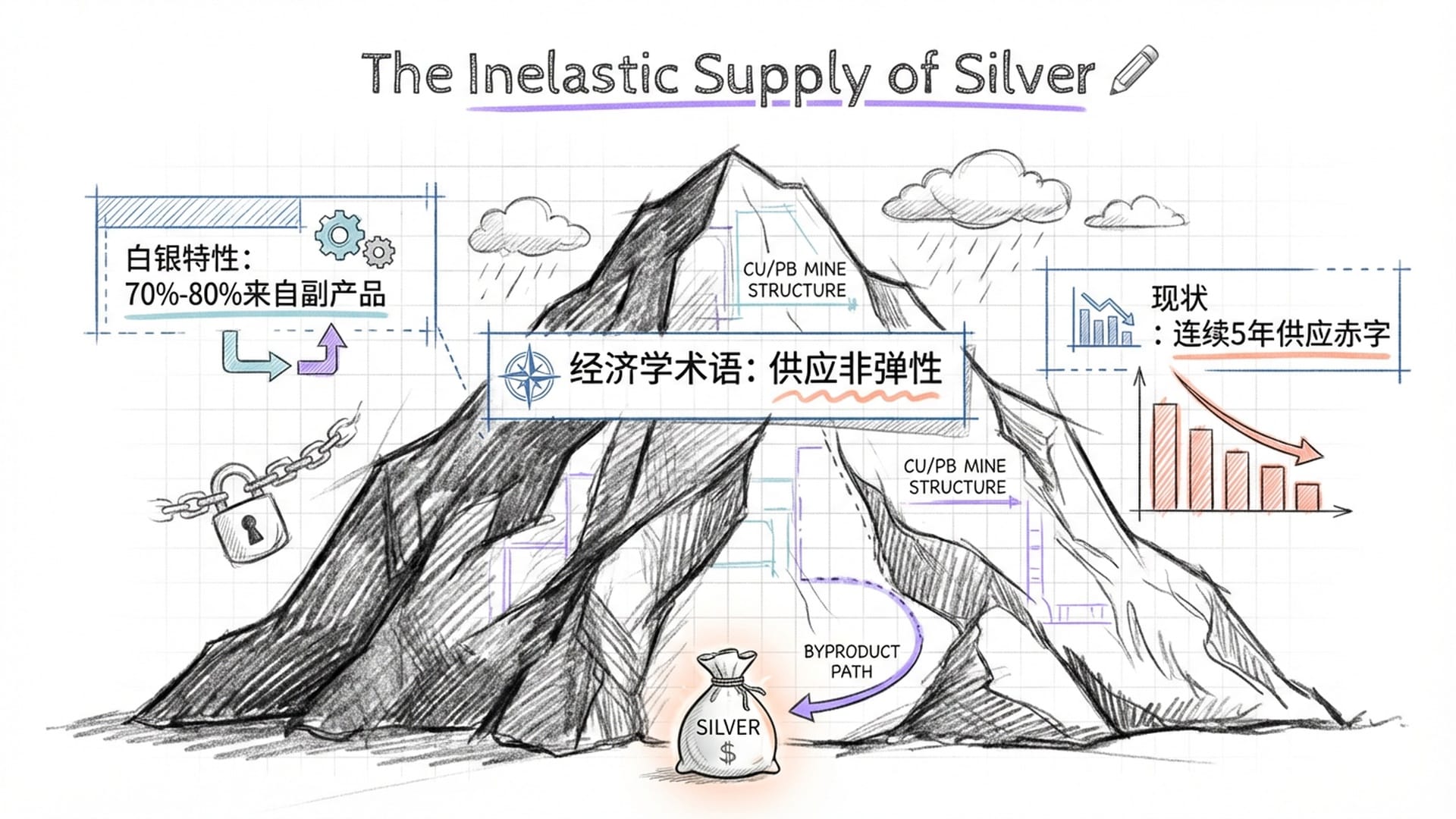

“供应非弹性”与套利机制失灵

那么,白银的供应为何如此“不给力”?这与白银的**“尴尬身份”**密切相关。其产量大约70%-80%是作为开采铅、锌、铜和黄金的副产品。这意味着,即使白银价格翻倍,矿企也不会单纯为了白银而大幅增加铜矿或锌矿的开采量,而是根据主要矿产的需求来决定开采规模。

这导致白银的供应对价格信号反应非常迟钝,业内称之为**“供应非弹性”**。历史已无数次证明这一点。2011年,白银价格飙升至近50美元/盎司,震惊投资圈,但矿产供应跟不上,导致严重的供需失衡和价格“逼空”。早在1930年代,美国也曾因《白银购买法案》引发白银剧烈波动,证明了政策或需求突变时,实物市场流动性会迅速枯竭,导致价格脱离基本面。

从2021年到2025年,全球白银市场已连续五年出现供应赤字,累计缺口数亿盎司。这种长期的供不应求正是白银“供应非弹性”的最直接体现。这也就不难理解,为何中国要严控出口——因为真的不够用!

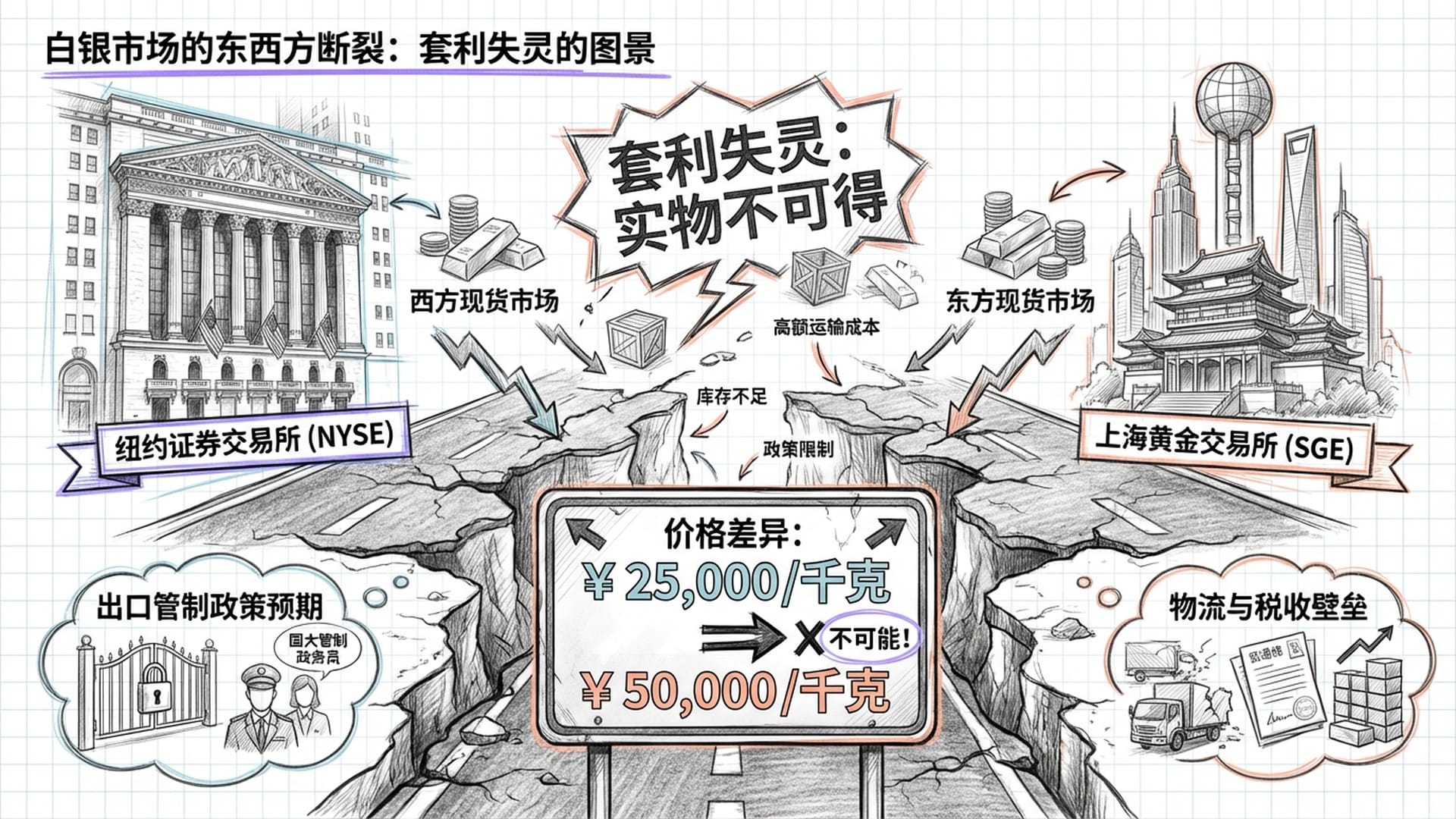

按理说,市场是聪明的。理论上,若上海白银价格高于纽约COMEX价格,聪明人会从纽约买入运至上海出售,赚取差价,即套利。这将使两市场价格趋于平衡。然而,令人费解的是,这一套利机制近期几乎失效。

在2024-2025年期间,上海白银现货价格与COMEX价格之间出现了惊人的巨大价差,有时每盎司溢价高达5美元甚至8美元以上。这种级别的价差在现代金融市场中几乎是不可思议的。

为何套利机制会失灵?

- 实物不可得:西方市场的“库存”更多是票据和租赁凭证。当套利者试图大规模提取消合格银条运往东方时,会发现能够立即交割的实物少之又少。这种**“账面富裕,实物稀缺”**的状况直接堵死了套利之路。

- 中国的出口管制预期:当中国收紧出口政策,白银从中国流向西方受阻。尽管中国鼓励进口,但全球实物物流瓶颈以及从西方运货至东方的不确定性,也限制了套利效率。

- 其他因素:中国的资本管制,以及不同市场的税收政策差异(如波兰取消增值税优惠),都增加了跨境实物套利的成本和难度,使套利这条路变得愈发艰难。

白银:棋盘上的关键棋子

无论是历史经验,还是当下市场变化,都指向一个事实:白银,这个我们曾以为的“小角色”,正被推向地缘政治博弈的前沿。它不再只是受市场供需摆布的普通商品,而是被赋予了国家战略意义的“武器”。

这种变化对每个人都带来深远影响:

- 对于投资者:传统的**“白银跟着黄金走”**投资逻辑可能需要重新审视。白银的定价权正从西方金融市场转向东方实物市场,这可能导致未来白银价格波动性更大,更难以预测。

- 对于全球产业链:特别是那些依赖白银的高科技产业,这将是巨大挑战。他们必须重新思考供应链的韧性,降低对单一来源的依赖。

- 对于大国博弈:白银,无疑是继稀土、芯片之后,又一个被摆上台面的战略资源。俄罗斯和中国等金砖国家,正通过囤积实物黄金和白银,探索建立独立于美元的货币结算体系。俄罗斯将其国家财富基金资产多元化到白银的举动,这已不仅仅是财经新闻,更是全球货币体系走向多极化的清晰信号。

“对于全球市场而言,这意味着廉价白银时代的终结,也意味着实物资源在未来国际秩序中权重的显著上升。”

中国对白银实施的出口管制和战略布局,标志着全球白银市场正在发生根本性转变。凭借在精炼环节的绝对优势和庞大的国内工业需求,中国正逐步夺取白银的物理定价权,导致西方金融定价与东方实物定价的脱钩。这一策略,既是中国应对国内光伏和电动汽车产业爆发式增长的经济必然,也是在中美大国博弈中构建供应链韧性、防御潜在制裁的地缘政治手段。

所以,下次再看到白银时,或许它不再是普通的贵金属了,它可能是全球政治经济版图上,一枚正在被激活的**“关键棋子”**。