还在“打工”?你的钱被七种资产狠狠拿捏了吗?

亲爱的朋友们,今天我们来聊一个直戳心窝子的话题:你是不是觉得这辈子,你的钱总是在跟你玩捉迷藏?每次刚到手,它就“嗖”的一下,跑去付房租、还贷款、交水电费了。 你是不是压根儿没感觉到你的银行卡余额“硬气”过?

我想,大多数人的一生都在上演一出**“我追着钱跑”的大戏。我们拼命地工作,拼命地加班,把自己活成一个“班味十足”的社畜,就为了那点微薄的薪水。但你有没有想过,这个世界上还有一小撮“显眼包”,他们玩的不是“人追钱”,而是“钱追人”**的游戏——他们懂得如何让钱主动跑到自己的口袋里,为他们打工。

你敢相信吗?一旦你的钱能为你打工,你就再也不用为别人打工了。这可不是什么心灵鸡汤,这是赤裸裸的现实,是第一性原理。所以,今天我们要回答的终极问题就是:还在“打工”?你的钱很可能早就被这七种资产给“硬控”了,只是你不知道而已!

“赛博乞丐”式的财务自由幻象

先说个大实话。大多数人一听到“财务自由”,脑子里立刻弹出来的画面,一定是中了彩票,或是公司上市,一夜暴富。然后就“摆烂”了,觉得这事儿离自己十万八千里,根本就不可能。拉倒吧!

真正的财务自由,它不是一次性的大爆发,它是一个系统,是一个循环,它是一种让你告别“打工”的“松弛感”生活,而且,它可能比你想象的,要近得多。

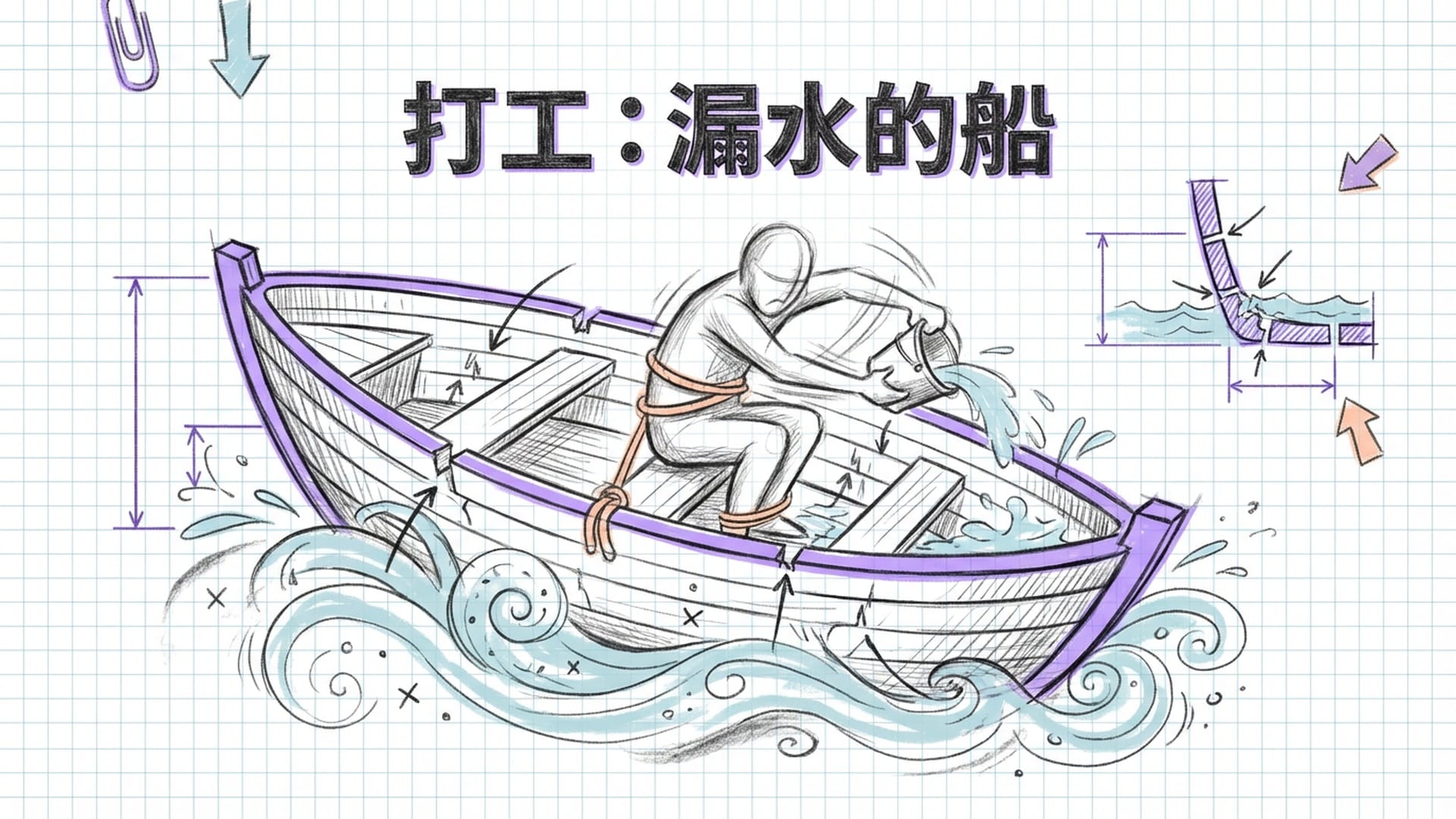

想象一下,你被五花大绑在一艘漏水的船上,唯一的任务就是不停地舀水,不舀船就沉。这不就是咱们现在的“打工”状态吗?

每个月挣的钱,就像是船里的水,刚舀出去,生活开销、各种账单又“哗啦啦”地涌进来。你永远在重复这个舀水的动作。你觉得这像不像一个悲伤的“内卷”故事?

但那些财务自由的人呢?他们压根儿就不是在舀水,他们是在造船,而且,他们造的船,它是那种自带**“自动排水系统”**的。这套自动排水系统,就是我们今天的主角——能产生收益的资产。

负债像个黑洞,它把你的钱往外吸;而资产呢,它像个聚宝盆,把钱往你口袋里装。这波操作,你说香不香?

那我们怎么才能给自己也整一个这样的“自动排水系统”呢?这就得从投资说起。但是别误会,我说的投资不是让你去炒股梭哈,也不是让你去买P2P当大冤种。我们要的,是能持续帮你把钱“吸”进来的资产。

一般人聊到投资,总觉得财富增长无非两种模式:

- 增长型:找个什么茅台、比特币,闭眼梭哈,等着它翻个几百倍,然后卖掉,坐吃山空。这是“增长型”资产的玩法。

- 现金流:去买房收租,每个月旱涝保收,美滋滋。这是“现金流”资产的玩法。

两种模式,各有各的“魅力值”,也各有各的“风险值”。今天呢,我要给你揭秘七种,没错就是七种,能够帮你实现财务自由,甚至让你能**“逆天改命”**的资产。咱们今天就把这个“格局”彻底打开,好好掰扯掰扯。

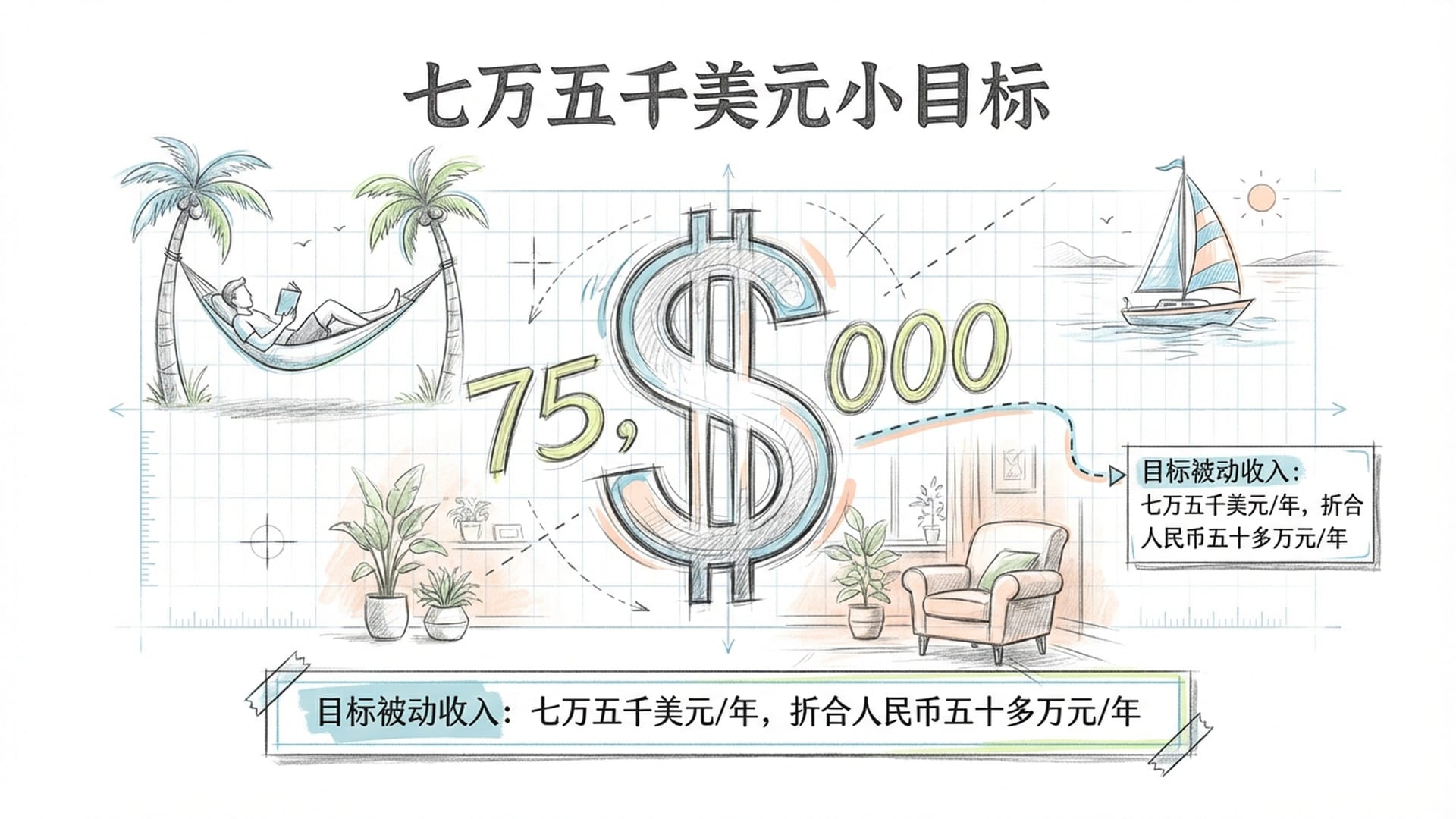

设定你的小目标:每年七万五千美元的被动收入

现在,假设咱们有这么一个小目标:每年,你希望能从投资里赚到七万五千美元的被动收入。七万五千美元,折合人民币五十多万啊我的老铁!这笔钱,就算你什么都不干,也能足够你过上舒舒服服的“松弛感”生活。这事儿,怎么搞定?有两种思路。

一是咱们就直接建立一个能老老实实每年给你吐出七万五千美元现金的资产组合;二是咱们整一堆可能值几百万美元,甚至更多的资产,等到时候,想卖就卖,卖了拿着钱继续过日子。你更喜欢哪种?

如果你更喜欢第一种,安稳,踏实,旱涝保收,那恭喜你,我们今天的“秘密武器”就是现金流资产。它就像是给你雇了个“电子榨菜”,你看着它,它就一直给你赚钱。

现金流资产:你的“电子榨菜”,帮你实现“躺赚”

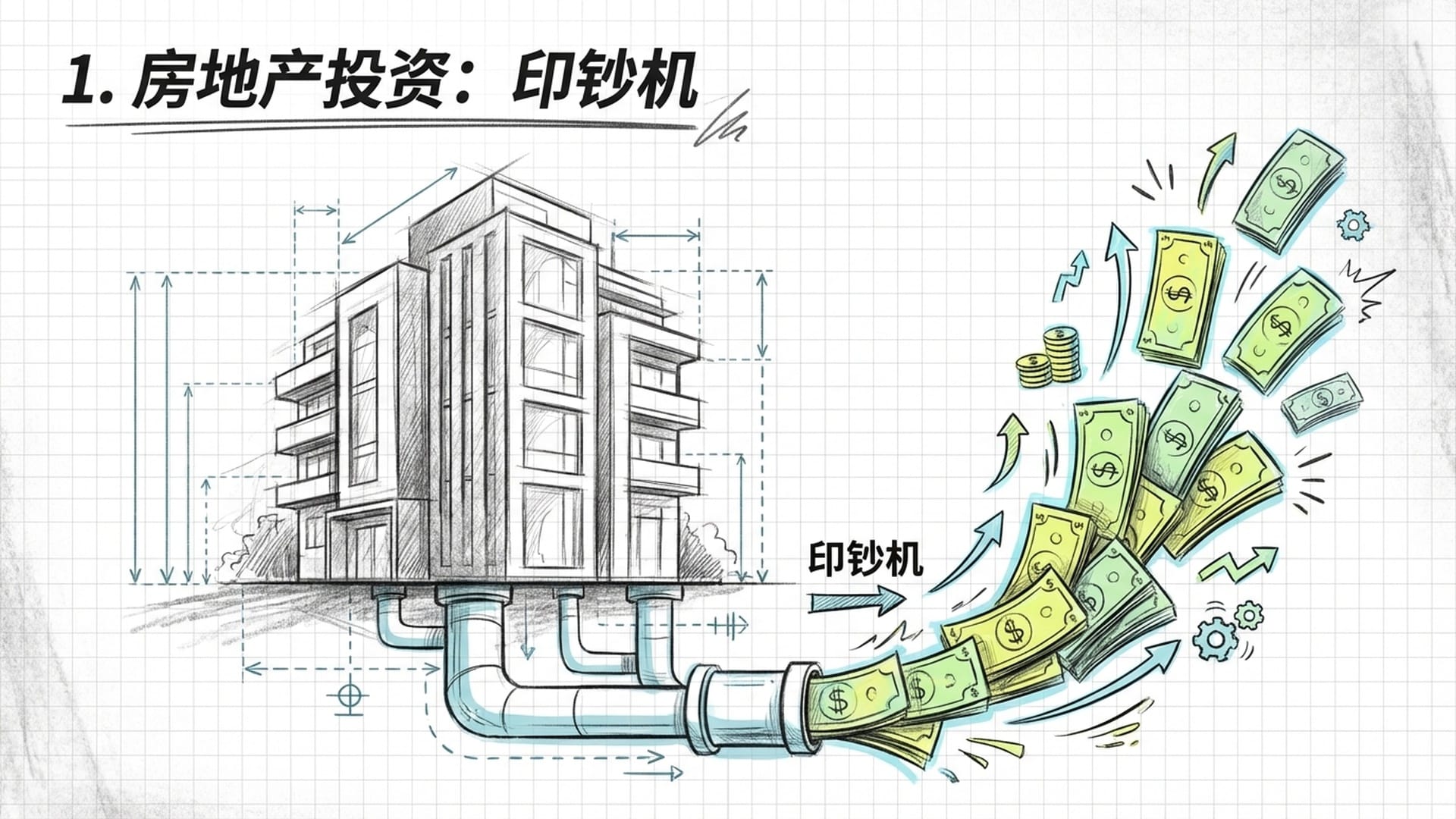

1. 房地产投资:被动收入的“印钞机”

一提到房地产,你是不是脑子里立刻浮现出“天价房”、“炒房团”、“掏空六个钱包”这些字眼了?别急,格局打开,我们说的房地产投资,它可不是让你去买一套房自己住,然后背上几十年的房贷成为房奴。那不是投资,那是消费!我们指的是,buying property that produces income。

你比如,在美国很多二三线城市,像密歇根州啊,二十五万美元,大概一百七八十万人民币,真能买到一套不错的房产。然后你把这房子,咔咔一顿装修,租出去,比如说一个月收两千五百美元的租金。刨去房产税、保险、维修费、物业管理费,甚至说,预留点空置成本(就是房子没人租的风险),你算算,可能一个月还能净赚一千美元,一年就是一万两千美元。

这意味着什么?

这意味着你投入的这二十五万美元,每年能给你带来百分之四点八的现金回报率。这可比你把钱放银行强多了去了,是真香!

当然了,很多“老铁”会说,百分之四点八不够啊,我要百分之七,甚至百分之八、九、十!可以,那就需要你对市场有更深的理解,或者,更敢冒险。但即便百分之四点八,你算算,七万五千美元除以一万二,大概就是六套多这样的房子。你拥有七套这样的房子,你就基本实现了那个**“七万五千美元”的小目标**了。你说这硬不硬核?

而且,房地产的“魅力值”还不止于此。它有三大“杀手锏”是你必须知道的:

- 稳定的现金流:租金收入它可预测,持续性强,每个月按时到账,帮你打理日常开销,让你心里倍儿踏实,这才有**“松弛感”**嘛。

- 硬资产所有权:不像股票、基金,它都是虚拟的数字,你买的房子,它是实打实的钢筋水泥。看得到,摸得着,心里更有底,抗风险能力也更强。

- 显著的税务优惠:敲黑板了,老铁们,划重点!这才是富人玩转房地产的真正精髓。

你可能觉得,我赚了一万两千美元,那不得交很多税吗?嘿,别急着“破防”,听我说说。

在美国啊,有个叫做**“折旧抵扣”**的神奇玩意儿。就算你的房子在不断增值,你也可以向美国国税局(IRS)申报折旧。这玩意儿,能把你的“应税收入”唰的一下给拉下来一大截。

举个“栗子”,你赚了一万两千美元,但因为折旧,你可能只需要对其中的七千美元交税。甚至,如果你有个**“六边形战士”级别的会计师给你出谋划策,你可能一分钱税都不用交!你信不信?这就是为什么那些有钱人,明明赚得盆满钵满,但他们实际交的税却少得可怜。他们就是在合理合法地利用这些规则**。

还有个更**“逆天改命”的玩法,叫做一零三一财产置换(Like-Kind Exchange)。你看啊,你投资了一套房产,结果几年后大涨,你卖了赚了几十万,这几十万的资本利得,你是不是得交巨额的税?但在房地产这块,如果你通过一零三一置换,把这笔巨款直接全部拿去买另一套,或者几套“类似”的投资性房产,你就不用立刻交这笔税**!你可以一直“滚雪球”,把税延期到你再也不想玩了,彻底卖出所有房产的那一天。这简直就是“大厂”才有的“隐藏福利”,股票、加密货币这些“小虾米”压根儿就享受不到。你说这香不香?

而且,你压根儿不用自己去当“包租公”或“包租婆”,累死累活跟租客扯皮。你可以直接把房子甩给专业的物业管理公司,让他们去帮你打理一切,你就等着收钱就行了。你就说这**“松弛感”**是不是直接拉满?

2. 派息型ETF:躺着收股息,让钱生钱

咱们再说说股票。你可能会觉得,“炒股有风险,入市需谨慎”,这没错。

但这里,我们聊的不是让你去追涨杀跌,当“韭菜”去给别人垫背。我们说的是,投资那些能给你**“稳定发钱”**的公司。

很多赚得盆满钵满的公司,它会把赚来的钱,一部分分给股东,这个就叫**“股息”**。你买它的股票,它就给你发钱。是不是感觉有点香了?

你当然可以直接买某个公司的股票,比如麦当劳。对,就是那个卖汉堡的麦当劳。它可是个**“股息贵族”**,连续几十年都在给自己股东发钱,而且越发越多。但万一麦当劳哪天不香了,炸鸡卖不动了,那你的钱是不是就“下头”了?

所以,更“聪明”的玩法是,投资派息型ETF(交易所交易基金)。这个ETF呢,它不是买一个公司的股票,它是一篮子股票。它买几十个,甚至几百个“麦当劳”那样的公司股票。这样的话,就算里面有几个公司出了问题,你也不至于**“全军覆没”。你投入的钱,就像是给这些公司“借”了一笔钱,然后它们每年给你“分红”。你说这钱赚得是不是有点“偷感”**?

选派息型ETF,可不能只盯着那个**“股息率”**。有些ETF为了吸引你,把股息率搞得老高,结果呢,它底层资产的价值却在一直跌。那不就成了“拆东墙补西墙”了吗?

所以,真正**“上价值”的股息投资者,他们看的是,这个ETF底层的那些公司,它们能不能赚钱?它们的盈利能力能不能持续增长?只有公司赚到更多的钱,它们才能给你发更多的股息,你的资产才能真正“逆天改命”**。

来,我给你“具象化”几个派息型ETF的“干货”,你回头可以去“挖呀挖呀挖”:

NOBL:这可不是一般的ETF,它是跟踪那些**“股息贵族”的。啥叫股息贵族?就是那些在标普五百指数里,连续二十五年,注意是二十五年啊,连续给你发钱,而且每年发的钱还越来越多,这样的公司。它现在的年股息率大概在百分之二**左右,不算特别高,但是稳啊,它稳如老狗。SCHD:这个ETF它就很“讲究”了,它不光看股息,还看公司的基本面,就是它得是那种高股息,而且公司本身特能赚钱的企业。这类企业,你跟着它,心里就踏实。VNQ:如果你对房地产有情结,但又不想自己当“包租公”或者“包租婆”,那VNQ就是你的“电子榨菜”了。它是个REITs(房地产投资信托)ETF。你买了它,就相当于间接投资了一大堆房地产公司,它里面有写字楼,有酒店,有商铺,你平时看到的那些高大上的物业,它可能都投资了。它现在的股息率大概在百分之三点八左右。VYMI:如果你觉得光投美国公司“格局”还不够大,想把钱投到全世界去,那VYMI就是为你量身定做的。它投资在美国以外那些高股息的公司。当然了,“风险值”可能比前几个高一点,但回报也可能更香,它现在的股息率大概在百分之四左右。

3. 国际债券:让外国政府为你打工

咱们再来说说债券。债券这玩意儿,说白了,就是你借钱给别人。你买国债,就是借钱给政府。在美国,人们总喜欢把国债称为**“无风险”投资**。

可问题是,无风险往往就意味着低回报啊!你把钱借给美国政府,它给你那点利息,再扣掉通货膨胀,再算上美元贬值,“香不香”就很难说了,多半最后是“白忙活”。那怎么办?

格局打开,我们可以把钱借给外国政府嘛!这就叫国际债券。

你把钱借给巴西,借给印尼,甚至借给某些非洲国家,它们给你的利息,那可就比美国国债高多了去了。因为它风险高啊!风险和收益永远都是硬币的两面。但话说回来,高风险也意味着,你的钱可能赚得更多,是不是一下子就“硬气”了?

当然了,你可不能闭着眼睛乱投。这里面学问可大了去了。我给你推荐几个“电子榨菜”:

IAGG:这个ETF,它就像一个**“六边形战士”,专门投资于发达国家的政府债券和企业债券。而且,它还特别“聪明”,它会对冲美元汇率风险。啥意思呢?就是它帮你把因为汇率波动可能带来的损失给对冲掉了。所以它的波动性相对比较低,现在的年股息率大概在百分之四**左右。VWOB:这个就有点“野”了,它投资的是新兴市场的主权债券,就是像巴西、印尼、墨西哥这些国家的政府债券。而且它很“机智”地选择了以美元计价的债券,这样就一定程度上规避了当地货币贬值的风险。它的年股息率大概在百分之六左右。回报更高,当然,风险也比IAGG要高一些。EMLC:这个就更**“刺激”了!它投资的是新兴市场政府,但是,它投的是这些政府用“自己国家货币”发行的债券。这就意味着,你不但要承担债券本身的风险,你还得承担汇率波动的风险。万一阿根廷比索又贬值了,那你的钱可能就“破防了”。所以它的风险是最高的,但潜在的回报也可能是最高的,年股息率也大概在百分之六**左右。

你觉得自己是个“I人”还是“E人”?这三款,“I人”可能选前两个,“E人”嘛,可能会考虑最后一个。

好,以上就是我们帮你实现“躺赚”的现金流资产清单。这三类资产,它们不是一夜暴富的捷径,但它们能持续不断地,像一条小溪,涓涓细流地把钱引到你的口袋里。让你的“打工”人生,逐渐地从**“内卷”变成“松弛感”**!

增长型资产:你的“核武器”,帮你实现“逆天改命”

但有人可能会说,我可不想什么“小溪”,我要的是**“洪流”!我要的是财富爆炸!我要的是“逆天改命”**的增长!行,没问题,下面咱们就聊聊能让你“肾上腺素飙升”的增长型资产!

4. 国际股票:全球“挖金”,抓住新兴市场红利

咱们刚才说了,国际债券是把钱借给外国政府,那国际股票呢,就是把钱投给外国的公司。你投资国际股票,不只是看这家公司有没有“搞头”,你还得看它所在的国家有没有“搞头”!

你想想看,美国经济再牛,它也是一个非常成熟的经济体了。它再增长,也很难像当年中国经济那样,一口气连续几十年以百分之十的速度增长。但在很多新兴经济体,比如越南、印度、印尼,它们现在的经济,就像当年的中国。它们有更广阔的市场,有更庞大的人口红利,它们的企业,就有更大的增长潜力。

当然了,高增长往往也意味着高风险,这就考验你到底是个**“钻石手”还是个“老韭菜”**了。来,我再给你“具象化”几个“电子榨菜”,帮你“格局打开”:

VXUS:如果你是个**“选择困难症”**患者,那VXUS就是你的“闭眼入”款。它直接给你打包了全球数千只国际股票,省心!它就像一个“万能搭子”,陪你跑遍全球市场。VWO/EEM:这两个ETF,它们是专门投资新兴市场的“显眼包”。它们里面呢,就包含了像中国、巴西、台湾、南非这些国家的公司。其中EEM更侧重那些大中型的企业。如果你觉得这些地方“香”,那就可以考虑它们。EFA/VEA:如果你觉得新兴市场“风险值”有点高,还是想求稳一点,那EFA和VEA就是你的**“松弛感”**搭子。它们主要投资那些发达的非美国市场,比如欧洲、日本、澳大利亚这些地方的大中小型企业。相对来说,波动性小一点,你心里也更踏实一点。

5. 投机性资产:高风险,高回报的“贴脸开大”

聊到投机性资产,那可就是**“贴脸开大”了!这玩意儿,波动性大得吓人,可能让你一夜暴富,也可能让你一夜“破防”。所以,它只能在你整个投资组合里,占一个非常非常小的比例**,用来**“刀尖舔血”**,追求那个极致的刺激。

我个人投资过的投机性资产,主要就是比特币(加密货币)和初创企业。

- 比特币 / 加密货币:这玩意儿,你懂的。我个人在比特币价格很低的时候就开始投了,当时很多人都觉得我是“Delulu”了,异想天开。但现在回头看,那是真的香。但我要提醒你,加密货币市场,它就是个放大器,涨的时候让你“上头”,跌的时候让你“下头”,简直是**“情绪价值”的过山车**。所以,如果你没有一颗**“钻石手”**的心,千万别轻易碰。而且,它是个“赛博乞丐”的温床,各种骗局五花八门,一定要擦亮眼睛。

- 初创企业:这个就更刺激了,它就像是盲盒。你投进去的钱,八成以上可能就直接**“打水漂”了,血本无归。但万一你“闭眼入”了一个特别“逆天”的初创企业,它最后上市了,或者被巨头收购了,那你可能就直接“逆天改命”了。那种回报,你可能一辈子都没见过。以前呢,普通人想投初创企业,门槛高得吓人。但现在有了像

Wefunder、Republic、StartEngine这些平台,它们就像是帮你打开了“潘多拉的盒子”**,让普通人也有机会去投一些有潜力的初创企业。但这玩意儿,太容易“上头”了,一定要控制好仓位。

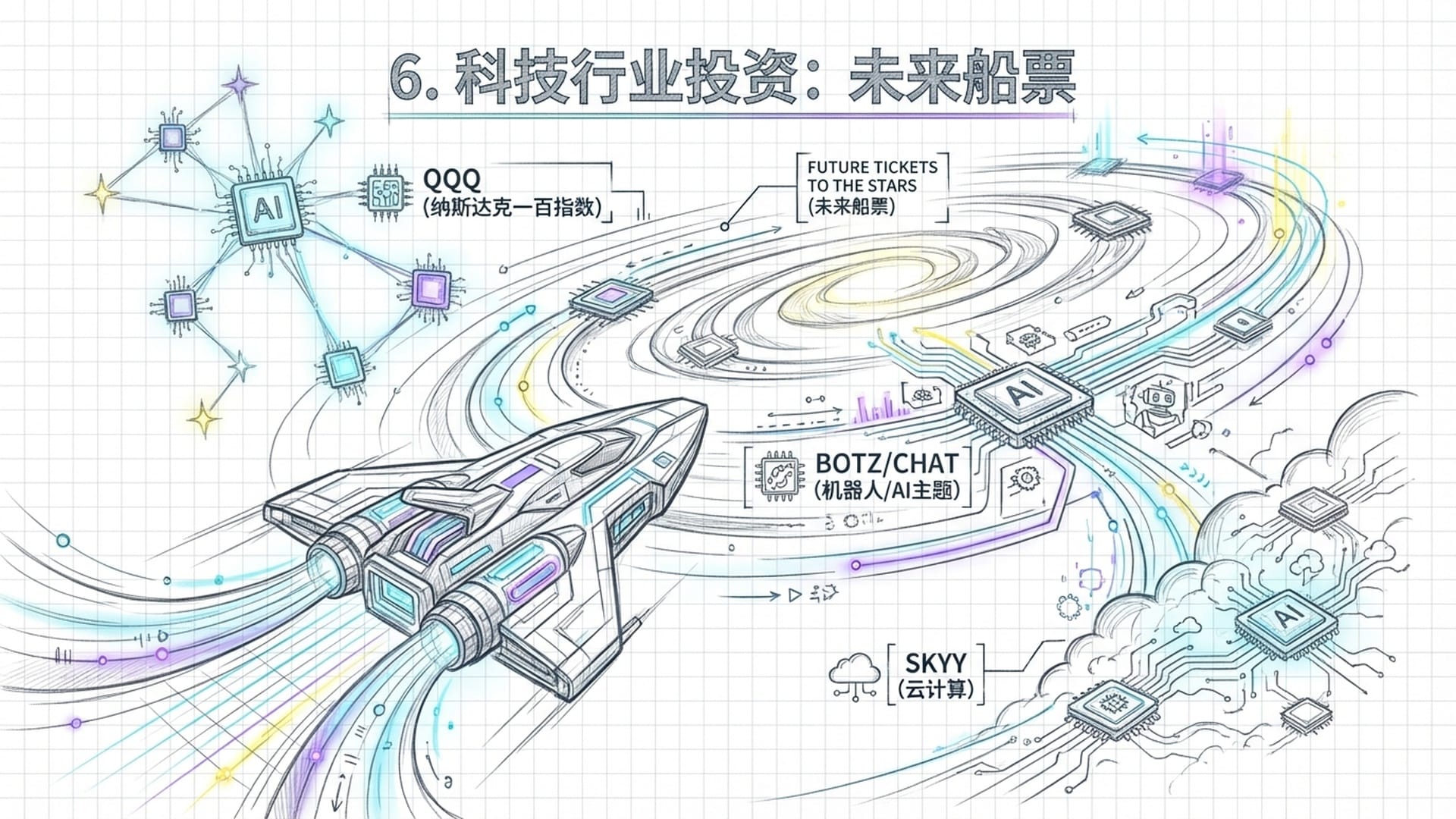

6. 科技行业投资:抓住新工业革命的“未来船票”

咱们现在正站在一个**“风口”上,一个由人工智能驱动的“新工业革命”的风口。管它是不是泡沫呢,科技变革的这个“巨轮”是压根儿停不下来的。所以,投资科技,它就像是买了张“未来船票”**,虽然你可能晕船,但你至少能看到未来。

科技股最大的特点就是**“波动值”拉满**!大起大落是常态。但你别忘了,它也提供了巨大的增长机遇。

QQQ:这个你可能就熟了,它跟踪的是纳斯达克一百指数,里面包含了美国最大的那一百家非金融科技公司。虽然它波动性大,但回看历史,在过去几十年里,它可比标普五百指数**“硬气”**多了,表现一直很香。BOTZ/CHAT:如果你觉得光投科技龙头还不够“爽”,想更聚焦到“AI”这个“点”上,那BOTZ和CHAT就是你的“电子榨菜”了。BOTZ投资的是机器人和人工智能相关的公司,而CHAT,顾名思义,它就更侧重那些生成式AI和科技公司。这俩就属于**“贴脸开大”**的,直接怼在AI这个核心概念上。SKYY:如果你想投资AI的**“基础设施”,就像投资那个“挖呀挖呀挖”矿的“铲子”,那SKYY就是一个不错的选择。它投资的是云计算公司。你想想看,所有AI的模型,它都需要强大的算力和数据存储,这些都得靠云计算来支撑。所以,云计算公司,它就是AI产业的“骨干”**,你说它香不香?

好,以上就是能让你**“逆天改命”的增长型资产清单。它们是风险和收益并存的“硬核”选择**。如果你追求资本的爆炸式增长,那它们就是你的“核武器”。

保护性资产:你的“末日保险”,帮你对冲风险

最后,咱们再聊一个**“压舱石”**,一个非常重要的保护性资产。

7. 实体黄金:不赚钱,但它帮你“不破防”

黄金这玩意儿,它本身不赚钱,它不会像房子那样给你收租,也不会像股票那样给你分红。那它有啥用呢?

它就是你的**“末日保险”,你的“避险港湾”**!

为啥人们喜欢买黄金?很简单。当大家觉得美元要贬值了,或者说,世界要乱了,经济要出大问题了,大家就会一股脑儿地去买黄金。金价一涨,你就赚了。它涨,不是因为它自己能创造价值,而是因为它能对冲风险,它能让你**“松弛感”**拉满。

你可以买实实在在的黄金,比如金币、金条。这玩意儿摸得着,心里踏实。当然,如果你觉得抱着金条太“土”了,也可以通过ETF这种**“电子榨菜”来投资黄金,比如GLD。你就知道,黄金的价格,它受市场情绪影响特别大。当大家都很乐观,觉得经济一片大好的时候,金价可能就“下头”了。所以,黄金,它是你的“防御塔”,是你的“安全垫”,而不是让你发大财的“摇钱树”。你就当它是给自己买了个“保险”**,别指望它能帮你“逆天改命”。

告别“班味”,拥抱“松弛感”人生

所以,回到我们开头的问题:还在“打工”?你的钱被七种资产狠狠拿捏了吗?我告诉你,真正实现财务自由的人,他们从来就不是靠**“打工”打出来的。他们是靠这些资产,让钱给他们打工**,然后他们自己成了“甩手掌柜”,过上了**“松弛感”**的生活。

实现财务自由的路径,就如同我们掰扯的,无非是两条:

- 通过现金流资产,稳定地给你“下金蛋”,创造被动收入。

- 通过增长型资产,让你的财富像滚雪球一样,越来越大,最终实现资本增值。

房地产、派息型ETF和国际债券,它们是你的**“现金流小溪”,稳稳当当给你送钱。而国际股票、投机性资产(像加密货币、初创企业)和科技股,它们就是你的“核武器”,帮你搏一搏,“逆天改命”。最后,黄金这个“显眼包”,它不给你赚钱,但它能帮你守住老本,让你不至于“破防”**。

至于你该怎么选,选择哪种资产组合,那得看你自己的**“风险值”了。你是个“E人”,喜欢冒险的刺激,还是个“I人”,追求安稳的踏实?你的小目标有多大?你能拿出来投资的时间是多久?这些,你都得好好地“掰扯掰扯”**。

记住,投资它不是什么**“闭眼入”的神话**,它始终伴随着风险,没有什么投资能拍着胸脯跟你保证百分之百的回报。

所以,敲黑板了,老铁们,敲黑板!在你把钱投入任何一种资产之前,务必,务必,务必进行充分的研究,做足功课。别当“韭菜”,要做那个**“钻石手”!只有这样,你才能做出真正明智的决策,让你的钱真正地为你打工,而不是被别人“狠狠拿捏”。让你告别“班味十足”的打工生涯,最终实现真正的“松弛感”人生**。