全球货币市场的“信用大重定价”:人民币、美元与欧元的生存游戏

在2025、2026年这个历史性的关口,全球货币市场正经历一场前所未有的“信用风险大重定价”。我们或许习惯了从新闻中看到“经济强劲”、“GDP增长”等词汇,但奥地利经济学派的视角告诉我们,这些可能只是表象。真正的价值转移,正在悄然发生。

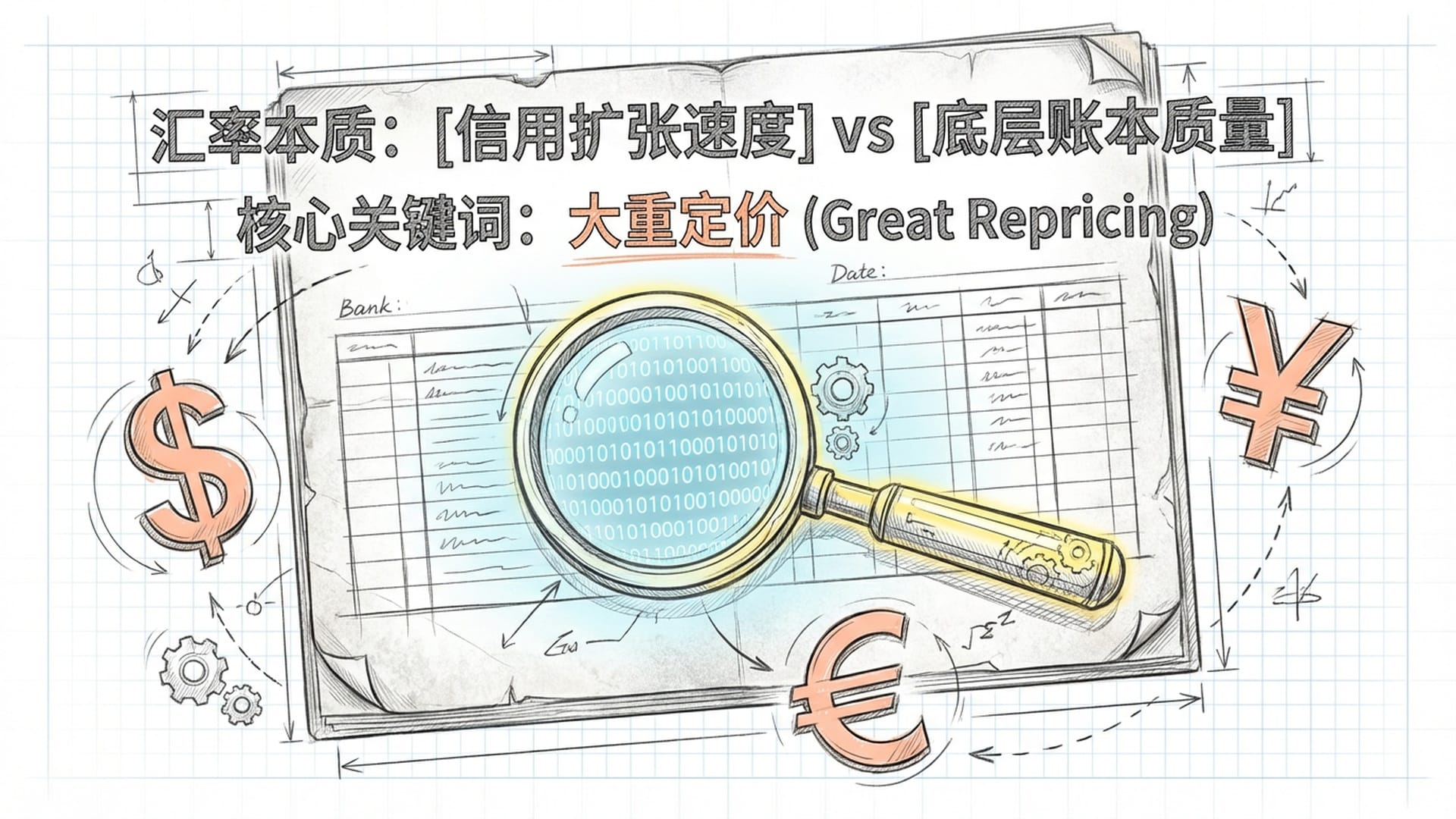

汇率的奥秘:不只是GDP,更是“信用扩张速度”与“底层账本质量”

传统的经济学解释,如贸易顺差和利率差,虽然影响着汇率,但它们更像是舞台上的灯光,只能照亮局部。更深层次的真相是,汇率并非简单地反映一个国家GDP的强弱。相反,在奥地利经济学派看来,汇率本质上是两种货币体系中,“信用扩张速度”和“底层账本质量”的相对价格。你可以通俗地理解为,某国印钞票的速度有多快,以及其账本上隐藏了多少“见不得光”的负债。

“汇率并非国家经济活力的‘记分牌’。它更深层次地反映了各国央行印钞的速度和其金融体系的健康程度。”

因此,当人民币对美元升值时,这并非简单地在为中国经济鼓掌,而是在对美元投下“不信任票”——认为美元的印钞速度过快、过于激进。而当欧元对人民币走强时,也并非欧洲经济突然雄起,而是其正在经历一场痛苦的“刮骨疗毒”过程,使其货币相对而言,变得更为稀缺和“干净”。这种反直觉的现象引人深思:美国GDP的高速增长,可能是通过“借新还旧”的财政赤字维持的“崩坏式繁荣”;而经济萎靡、企业破产潮涌的欧洲,其货币反而可能更具“硬度”。中国则在这两者之间,通过大规模重组资产负债表、化解地方债,既避免了系统性崩溃,却也在一定程度上稀释了人民币相对于欧元的含金量。

货币的本质:从“交易工具”到“价值分母”

奥地利学派对货币的看法,与传统认知大相径庭。他们认为,货币并非中性的交易工具,而是一种特殊的商品,既有供需,更是衡量一切价值的“分母”。一旦央行凭空印钞,而非基于储蓄增加或生产力提高,就会扭曲价格信号,导致资本流向“错误投资”项目,最终引发由信用扩张导致的“繁荣”泡沫破裂。

在2025年,各国央行的印钞行为各异:

- 美国:主要通过财政赤字货币化,政府大手大脚花钱,银行系统“货币化”了这些赤字。

- 欧元区:对恶性通货膨胀心有余悸,印钞机相对“停转”,信贷处于净收缩状态。

- 中国:正进行大规模债务置换,旨在盘活地方政府的“僵尸债务”,防止系统性风险。

这种差异,构成了汇率波动的“微分方程”。

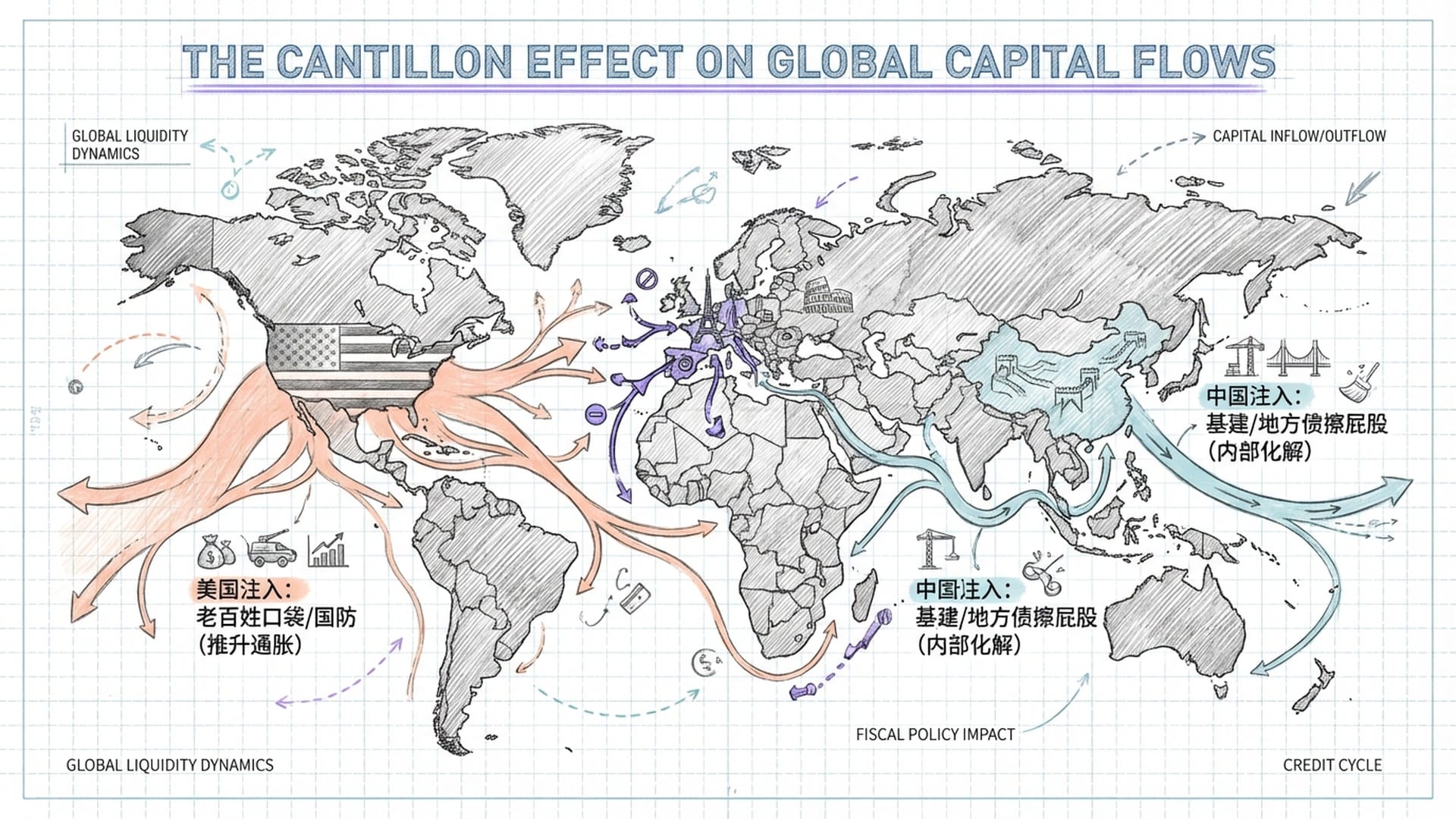

坎蒂隆效应:新印货币的流向决定深远影响

18世纪经济学家坎蒂隆提出的“坎蒂隆效应”至今仍具洞察力:新印的资金进入经济体的切入点,决定了其最终效果。

- 美国:新印的货币通过财政赤字,直接流入民众口袋、国防开支或社会福利,助推消费品价格上涨,名义GDP高企,并将通胀输出至全球。

- 中国:新印的资金主要用于置换地方政府融资平台的债务,为过去的“烂尾工程”擦屁股,旨在化解内部风险。

- 欧洲:信贷“水龙头”被拧紧,私人企业信贷收缩,市场正经历去杠杆的痛苦。

“在当下,最‘硬’的货币是欧元,其信用正在收缩;人民币处于中间状态,扩张信用以堵塞旧的‘黑洞’;而美元则最‘软’,为当前消费和利息支付而疯狂扩张信用,实则透支未来。”

奥地利学派尤其强调“法币的质量”。央行资产负债表上高质量、可变现的资产是货币信任度的基石。若充斥着亏损债券或无法偿还的烂账,货币的内在价值便会大打折扣。欧元区尽管结构存在问题,但近年来的“创造性破坏”——企业破产率上升,实际清除了烂账,而非掩盖,这为欧元的购买力带来了利好。相反,美国和中国试图通过不同方式阻止这种“破坏”,本质上是对“僵尸”资本的保护,构成对货币价值的慢性侵蚀。

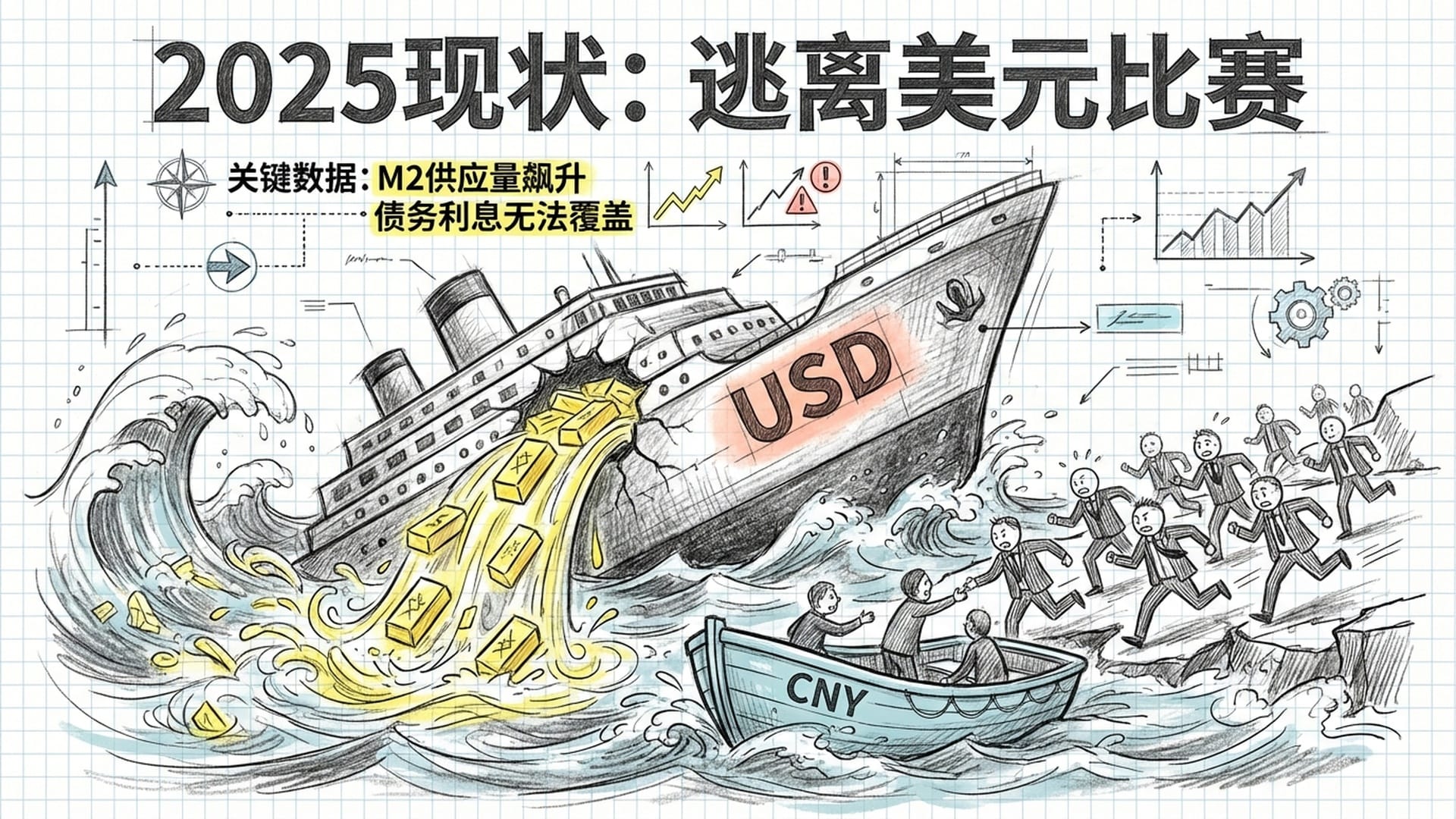

美元的“力竭”:一场“逃离美元”的赛跑

主流观点常宣扬美国经济的“强劲”,但这种“强劲”很大程度上是财政赤字“买”来的。2025年美国GDP的增长,来源于政府的巨额支出,其公共债务占GDP的比例已逼近100%。这在奥地利学派看来,是典型的“资本消耗”,以消耗原有资本存量来维持表面繁荣,稀释国民财富。

更值得警惕的是,2025年美国M2广义货币供应量飙升,标志着疫情后的货币紧缩周期已实质性结束。原因在于,偿还债务的利息已高到政府难以承受。市场已看清,美联储无法在不引爆财政危机的情况下继续维持高利率紧缩。因此,美元的贬值之路几乎板上钉钉。美联储暗示在2025年底停止缩表,这无疑是向市场发出“放水”信号。

“人民币对美元的升值,不是因为中国经济有多么‘好’,而是市场在进行一场‘逃离美元’的赛跑,寻求更具稳定性的资产。”

尽管中国的M2增长率也较高,但这部分资金要么支撑实体经济,要么用于债务去杠杆;而美国的M2增长则支撑着一个过度消费、高度金融化的经济体。奥地利学派认为,由生产支撑的货币远比债务驱动消费支撑的货币更稳定。虽然美国名义利率高于中国,但高企的通胀使得其实际利率并不乐观。相反,中国低通胀甚至通缩的环境,使得人民币资产的实际回报率可能更高。未来,美国财政部为填补赤字将发行天量国债,这将导致利率飙升刺破泡沫,或促使美联储干预进行“收益率曲线控制”,无论哪种情况,都将对美元汇率构成巨大压力。

欧元的“稀缺性”:在痛苦中淬炼的“硬度”

欧元区经济不景气的印象,从货币主义角度看反而是一个优点。它表明人造信用繁荣已到尽头,必须偿还债务。欧洲央行持续收紧货币政策,迫使私人部门去杠杆,正经历一场“矫正阶段”。

2025年第三季度,欧元区企业破产率持续上涨,这在传统经济学中是衰退信号,但对奥地利学派而言,却是货币变强的基础。破产意味着“错误投资”被清算,“不可持续的信用合约”被撕毁,使剩余欧元的“含债量”下降,而“含金量”自然上升。这种“创造性破坏”虽然短期内会使GDP数据难看,但长期来看,对货币购买力是极大利好。

“欧洲在痛苦地‘清洗’脏衣服,甚至洗小了一圈,但它干净了。而中国则在系统性地掩盖污渍,将旧衣服改款伪装。”

欧元与人民币的底层逻辑对比:

- 欧元:供应受限,信用创造停滞甚至负增长,坏账被销毁(通缩效应)。

- 人民币:供应扩张,信用创造通过政策强力推动,坏账正在被货币化(对货币单位造成通胀压力)。

市场现实地给予欧元更高的“溢价”,因其稀释速度相对较慢。欧洲经常账户盈余扩大,加之银行体系资本回流修补资产负债表,都支撑了欧元汇率。奥地利学派还提出反直觉的洞见:**萧条,其实是经济复苏的必经之路!**破产意味着不健康债务的消除,错误投资的清算,使得剩余货币的含金量更高。相比之下,美国和中国的方案,则是在推迟解决这些问题。因此,从信用逻辑上讲,欧元的货币反而是“最干净的”。

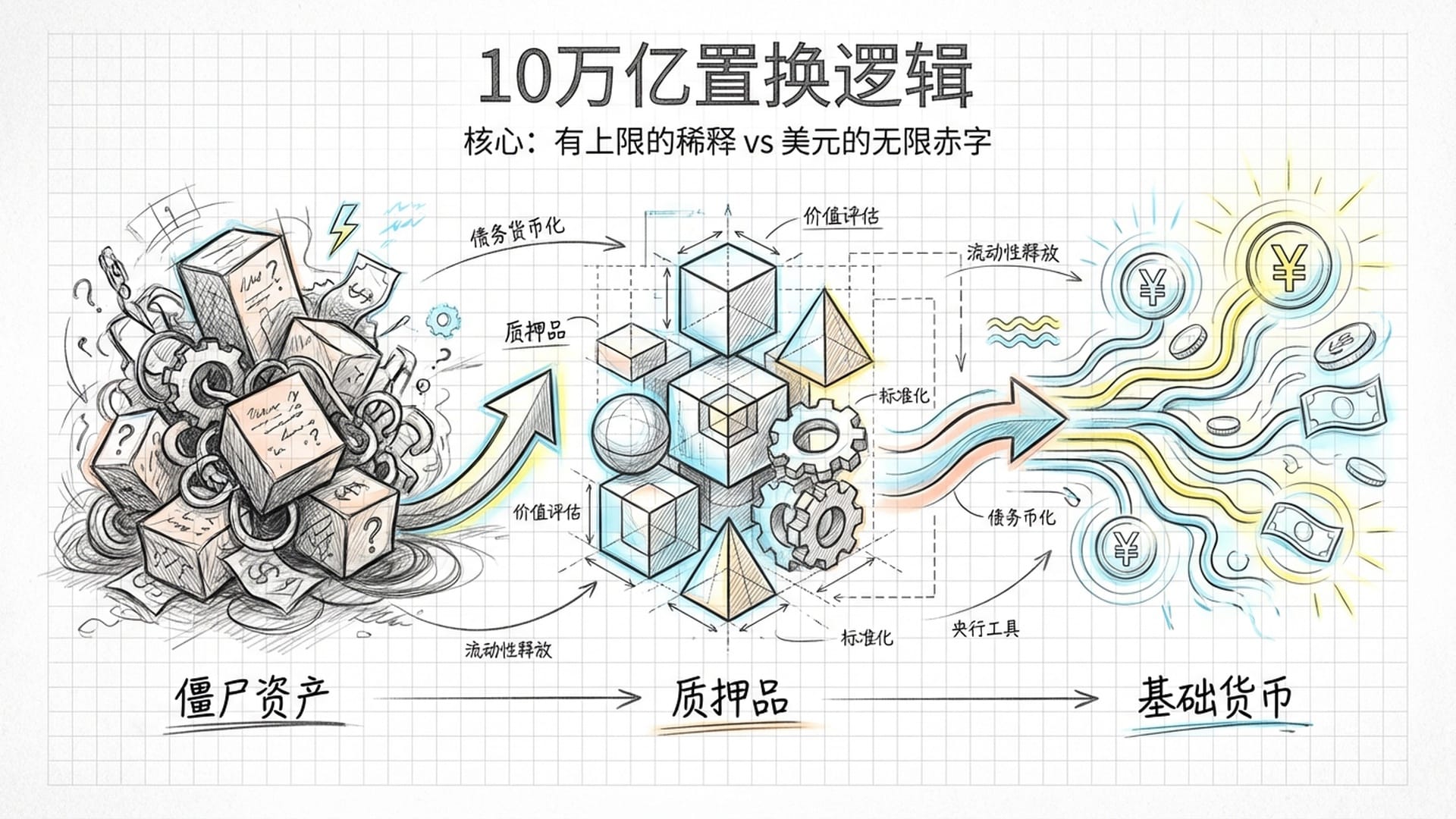

人民币的内部博弈:10万亿化债与受控稀释

2025年,中国货币市场最关键的事件莫过于10万亿人民币置换计划,旨在化解地方政府隐性债务。在奥地利学派看来,这并非简单的“财政清理”,而是一场巨大的“货币事件”。

地方政府融资平台发行的“僵尸债”,通过置换成为官方国债或省级政府债券,实质上将“僵尸资产”转化为“无风险抵押品”。银行系统可将这些抵押品质押给央行,从而获得新的基础货币,扩张了货币基础,移除了信贷管道中的“堵塞物”。

这种潜在的人民币供应增加,为何对美元升值,却对欧元贬值?核心在于“稀释速率”和“预期”。

- 美国:无限赤字的政治体制,导致“稀释”是开放、无底洞的。

- 中国:有管理的消解,10万亿债务置换是具体且有上限的操作。投资者更青睐稀释有上限的国家。

中国的信贷脉冲长期处于负数或平稳状态,此次债务置换仅将其拉回到中性水平;而美国的信贷脉冲却因财政赤字被人为推高。因此,人民币对美元升值,在于其在“管理货币贬值”方面,比美国更显“有节制”。

然而,中国面临的挑战依然巨大,地方政府与房地产债务是深不见底的黑洞。奥地利学派强调“资本结构”,中国资本结构中过度的基础设施和房地产建设,是典型的“错误投资”。债务置换本质上承认了这些错误投资无法产生足够现金流还债,最终需全社会通过“通胀税”或财政转移承担。

这双重影响表现为:

- 短期对美元:解决了流动性危机,避免系统性崩溃,支撑人民币汇率。

- 中期对欧元:确认资本永久性损失,需货币扩张弥补,压制人民币汇率。

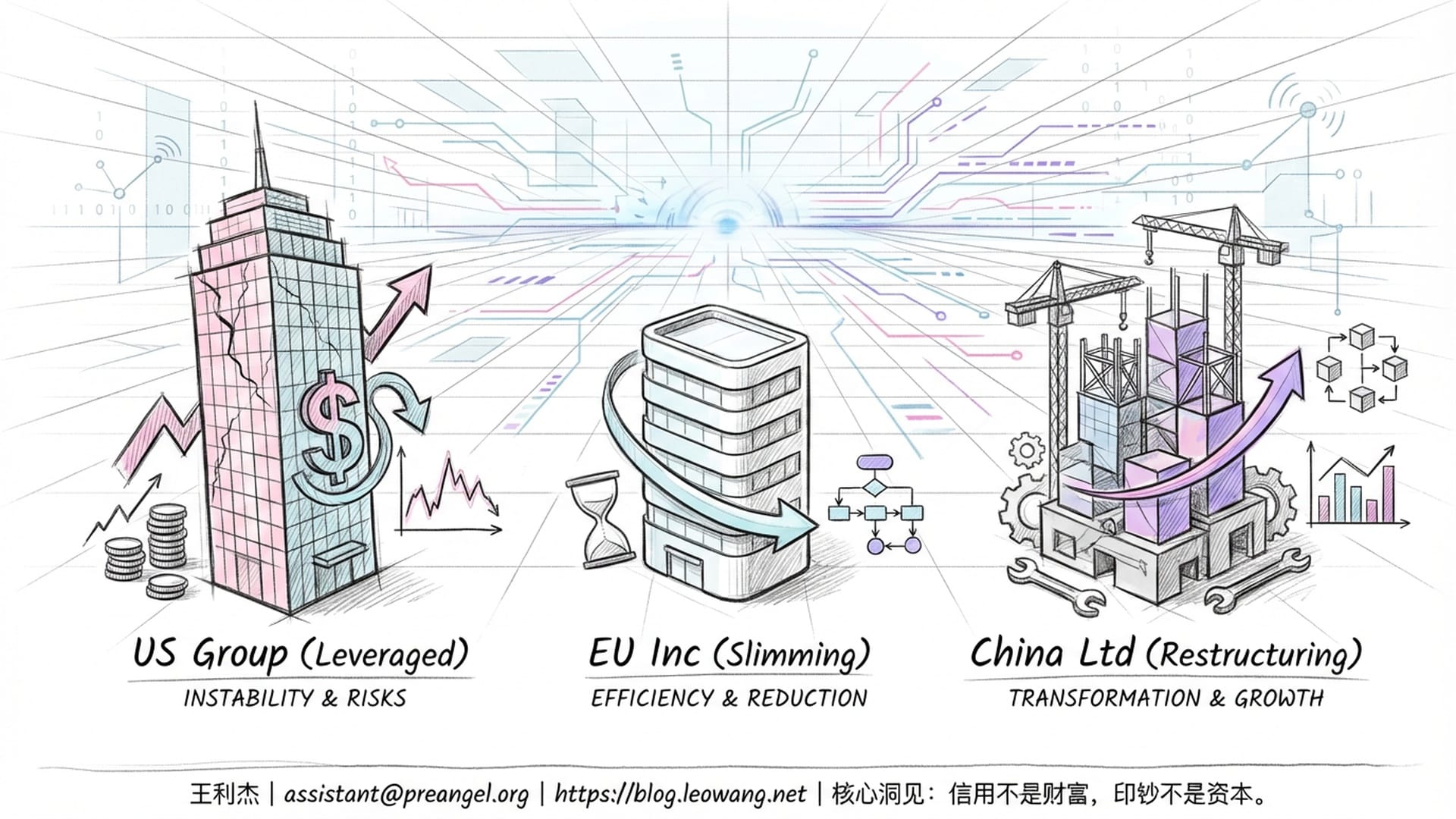

全球“三大公司”的财务审计与货币新秩序

我们可以将中美欧三大经济体视为三家“超级公司”,进行一次“法医审计”:

- “美国集团”:商业模式是“供应商融资的消费模式”,依赖美元储备货币地位印钞购买全球商品。资产负债表极度杠杆化,信用透支,维持“崩坏式繁荣”。

- “欧元区股份公司”:商业模式是高端制造与出口导向,积极淘汰亏损部门。资产负债表正在“瘦身”,清理不良资产,信用策略是“清算与止损”,处于“萧条清洗”期。

- “中国发展有限公司”:商业模式是基建与产能驱动,正向高质量发展转型。资产负债表处于“重组中”,通过大规模“债转股”和债务置换进行“管理式纾困”,处于“以通胀避免通缩”的干预操作期。

总结来看,美国靠借钱消费,欧元勒紧裤腰带自我清理,中国则试图有序化解内部烂账。这解释了人民币缘何能在美元面前扬眉吐气,却在欧元面前“低头”。

展望2026年,全球货币市场将更加精彩。美元将进入漫长的衰退周期,其债务滚雪球般增长,美联储最终将面临“利率飙升导致通缩性萧条”或“印钞导致通胀性违约”的选择。历史和现实表明,后者几乎是必然。人民币对美元的升值,正是市场提前交易这种“软性违约”。

欧元的强势也并非无懈可击,其货币纪律能否保持,取决于欧洲央行能否抵住政治压力不放水。尤其在选举临近、民众对财政紧缩不满加剧时,“欧元区股份公司”也有可能重回杠杆扩张诱惑。

中国的“钢丝行走”同样惊心动魄。若10万亿化债计划不足以解决问题,或房地产市场进一步崩盘,人民币可能被迫进入“无序印钞”模式,对美元和欧元双双暴跌。反之,若置换计划成功稳住资产价格并提高资本配置效率,人民币长期可能对欧元升值,成为东方的“硬通货”。关键在于,新创造的信用流向何处——是苟延残喘的低效平台,还是具有高生产率的“新质生产力”?

我们正在告别美元一家独大的时代,迈入多极化的货币新秩序。汇率将如过山车般刺激,由各国主权资产负债表的“干净程度”所驱动。

“如果你想对抗美元贬值,可持有人民币;如果你想对抗人民币贬值,可持有欧元。因为那些即使是被迫,但也尊重‘信用不是财富,印钞不是资本’真理的货币,最终会跑赢那些试图通过印钱逃避现实的货币。”

欧元暂时胜出,在于其纪律性和“僵化”。人民币胜过美元,在于其“节制”。而美元,正在为长期以来过度滥用“嚣张的特权”付出沉重代价。