揭秘被误解的两千年智慧:真正的《塔木德》如何构建你的财富系统

市面上充斥着各种号称“犹太人致富秘诀”的《塔木德》畅销书,但其中绝大部分可能都在误导读者。这些书往往流于鸡汤格言或杜撰的故事,并未触及真正的《塔木德》精髓。今天,我们将深入探讨这部被误解了两千年的智慧奇书,它并非是教你快速致富的成功学,而是指引你如何在充满不确定性的世界中,构建一个能够抵御风险、穿越周期的财富系统。

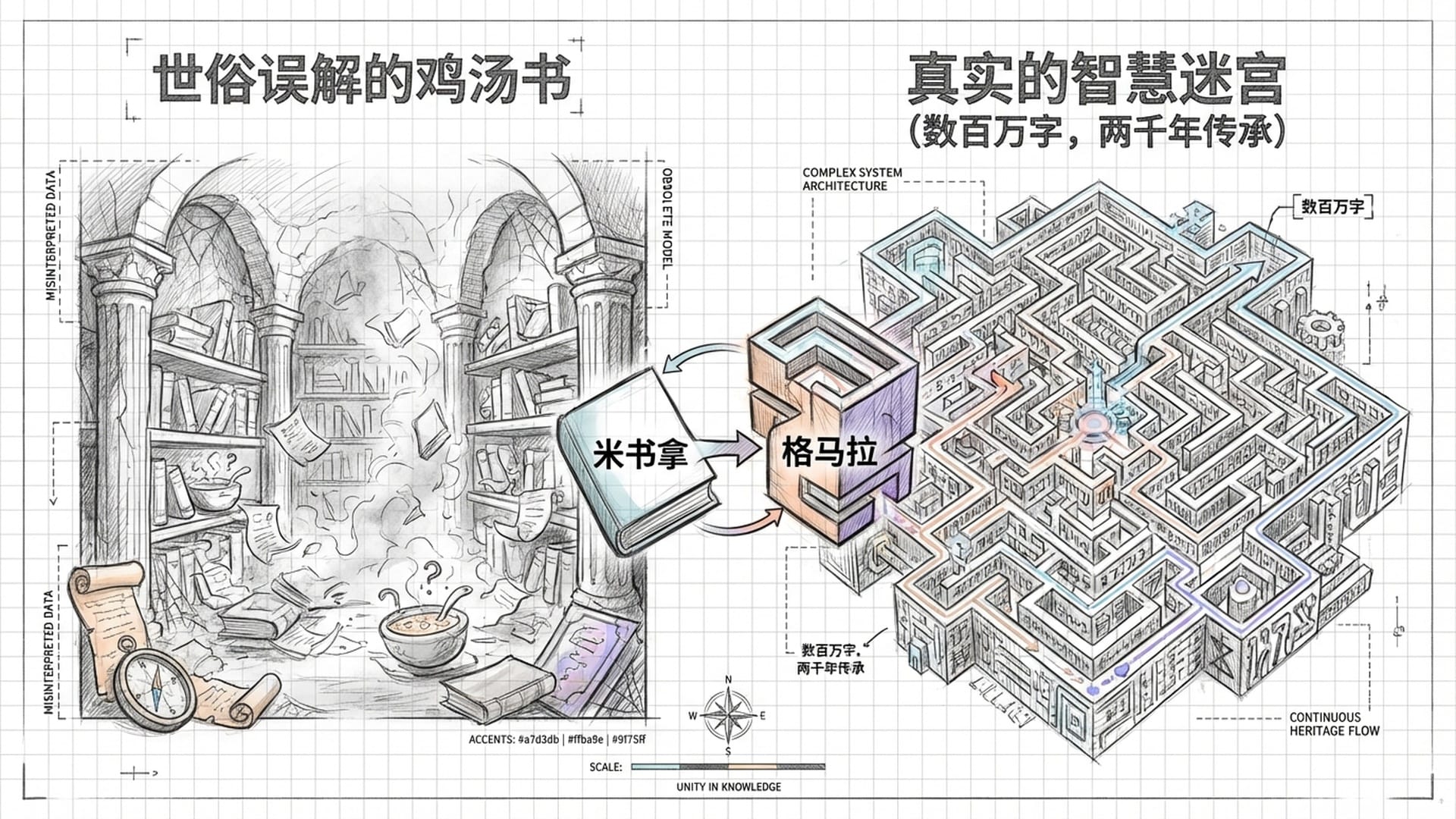

真正的《塔木德》:一部浩瀚的智慧迷宫

想象一下,你漫步于一个古老的藏经阁,四周弥漫着羊皮纸与墨水的味道。你所见的不是一本本作整齐排列的书籍,而是一堵由数百万字构成的智慧迷宫——这便是真正的《塔木德》。它并非薄薄一册的“犹太致富圣经”,而是一片浩瀚无垠的知识海洋,主要由两大部分构成:

- 《米书拿》(Mishnah):这是《塔木德》的核心律法,约公元200年左右,由拉比犹大·哈纳西(Rabbi Judah HaNasi)提炼总结而成。你可以将其理解为犹太教口传律法的“宪法”部分,是法律条文的精华。

- 《格马拉》(Gemara):这是更为庞大和复杂的解释部分。从公元200年到500年,巴比伦和巴勒斯坦的拉比们对《米书拿》中的每一条律法进行了长达三百年的激烈讨论、辩论和注释。它就像是对“宪法”条文的“司法解释”和“案例判例集”,充满了思辨的光芒。

这部厚重的典籍,最令人称奇之处在于它不提供任何标准答案。它忠实地记录了所有拉比之间激烈的争论过程。这意味着,犹太文化从一开始就强调:

真理并非唯一的,而是多元的;解决问题的方式也并非单向的,而是可以从多个角度、多个层面去思考的。

拉比们甚至认为,“无论是赞成者还是反对者的意见,都是上帝的话语。” 这种质疑权威、多角度分析的智力传统,与当今时代面对复杂市场信息时所必需的批判性思维能力不谋而合。在投资世界里,哪有什么“标准答案”?那些看似斩钉截铁的预测,往往错得离谱。因此,真正的《塔木德》教给我们的第一课,是如何思考、辩论,以及驾驭混沌。

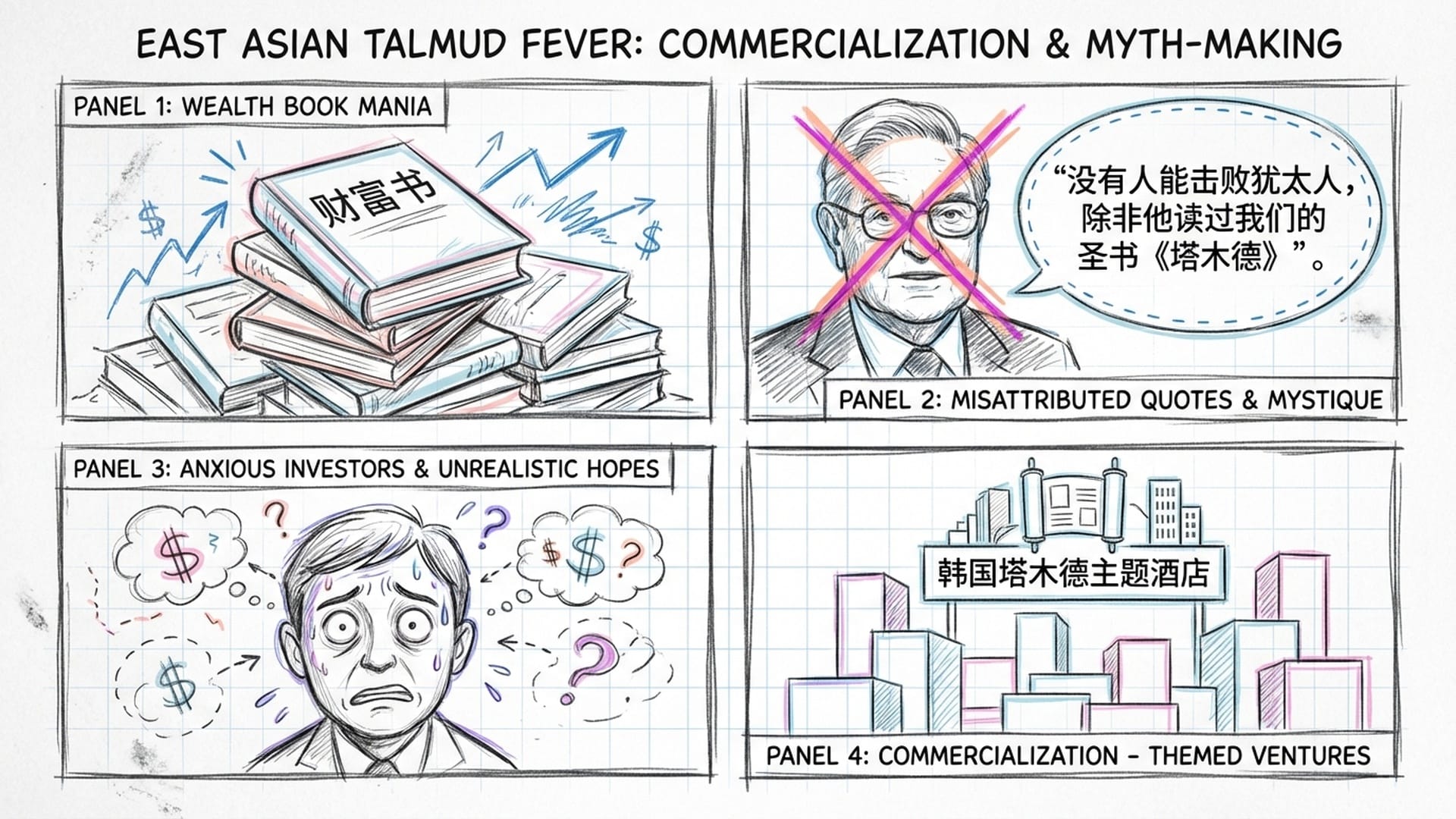

“东亚塔木德热”的迷思与现实

然而,这部严肃的经典,又是如何在东亚被“玩坏”的呢?你或许会注意到,在中国和韩国的书店里,财经专区总是堆满了各种标榜“犹太致富圣经”、“塔木德商道”的书籍。它们宣称,犹太人之所以富有,是因为他们 daily 阅读《塔木德》,从而实现了财富积累——这俨然成为一种神秘的“财富咒语”。

这就是所谓的“东亚塔木德热”,一种典型的文化再造现象。这些书籍大多与真正的《塔木德》原文并无关联。它们通常是深谙本地读者心理的作者们,编写的一些寓言故事集,其中可能混杂了些口口相传、面目全非的犹太民间故事,而更多的甚至是完全杜撰的“名言”。

举个例子,一本在中国很流行的书中,封面赫然印着金融大鳄乔治·索罗斯的“推荐语”:“没有人能击败犹太人,除非他读过我们的圣书《塔木德》”。然而,经过考证,索罗斯从未说过这句话。这种虚构名人背书的行为,恰恰反映了市场对“犹太财富神话”的一种非理性崇拜。

这种现象的根源在于,在中国经济高速发展时期,社会对财富积累有着极度的渴望,并伴随着深深的焦虑。人们急于寻找一种带有异域色彩、看似权威的“成功捷径”。在韩国,这种现象甚至更为制度化,一本拉比编写的通俗版《塔木德》几乎成为每个韩国家庭的必藏书。韩国人认为,学习《塔木德》能提升孩子的智力、逻辑能力,从而提高未来的竞争力。甚至还出现了以《塔木德》命名的主题酒店,房间里放置着这种“成功圣经”。

这种对《塔木德》的世俗化、工具化解读,虽然剥离了它神圣的宗教内核,但也从侧面反映了一个事实:这部古老的文本中,确实蕴含着某些能够跨越文化隔阂的普世价值,如对教育的重视、对契约精神的强调,以及对风险的敬畏。而作为专业的投资者,我们的任务并非盲目追随商业营销,而是要拨开迷雾,深入挖掘那些经得起时间考验的资产配置与商业伦理原则。

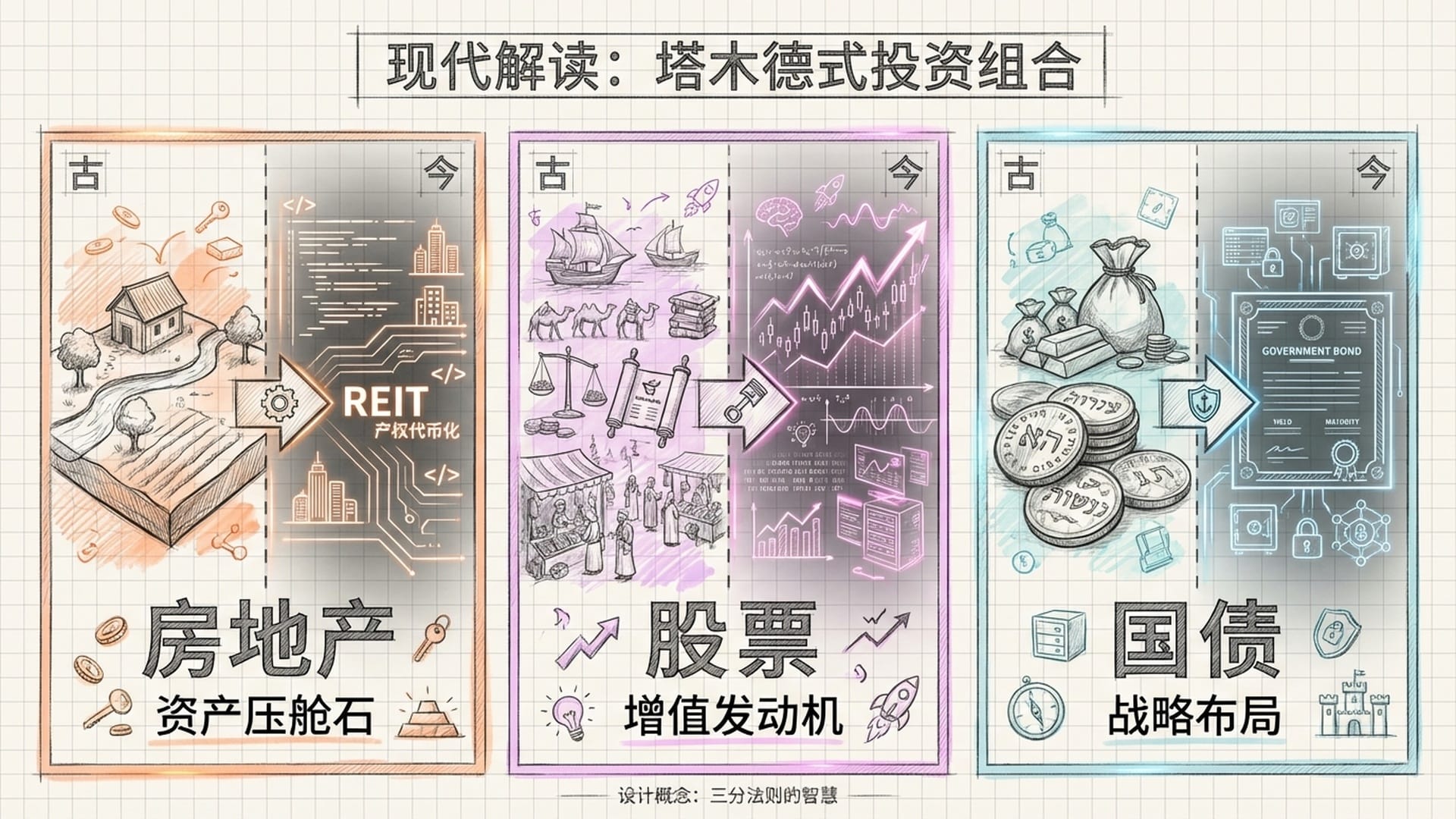

《塔木德》的真正遗产:颠覆性的“三分法”资产配置

如果那些“成功学”故事都是虚构的,那么《塔木德》究竟给现代金融留下了什么真正的遗产呢?答案就是它关于资产配置的古老建议。这个建议被现代投资界称为“塔木德投资组合”,其核心逻辑惊人地预见并构成了现代投资组合理论的基础。

这份智慧记载于《巴比伦塔木德·中门篇》的42a。拉比以撒(Rabbi Isaac)曾言:

“一个人应当总是将他的钱财分为三份:三分之一用于土地,三分之一用于商业,三分之一留作手边备用。”

你或许会觉得这过于简单,甚至有些过时?“土地、商业、手边备用”,这不就是随便分成三份吗?然而,仔细品味这看似简单的三句话,其中蕴含着极高维度的金融智慧。它构建了一个极其稳健的资产三角:

- 土地:在古代农业社会,土地是主要的生产资料和价值存储手段。在现代金融语境下,它对应的是房地产,或者房地产投资信托基金(REITs)。这类资产的特点是抗通胀,能提供稳定的现金流(如租金),并且与股票市场的相关性较低。当股市下跌时,房地产可能表现得更为稳健,是投资组合的压舱石。

- 商业:这对应古代的贸易货物或生意股份。在现代,它直接转化为股票。股票代表了人类生产力的增长,是你财富增值的发动机。其特点是长期预期回报最高,但同时伴随着较高的波动性和风险。它是组合中冲锋陷阵的部分。

- 手边备用:在古代指的是现金或贵金属。在现代,它不仅仅是活期存款,更多是指高流动性、低风险的资产,如国债。这部分资产并非为了让你暴富,而是为了提供流动性的安全垫。在市场崩盘、股价腰斩时,充足的“备用金”不仅能让你得以生存,更能让你有机会趁机抄底,捡便宜筹码。因此,这部分并非仅仅是保守,更是战略性的布局。

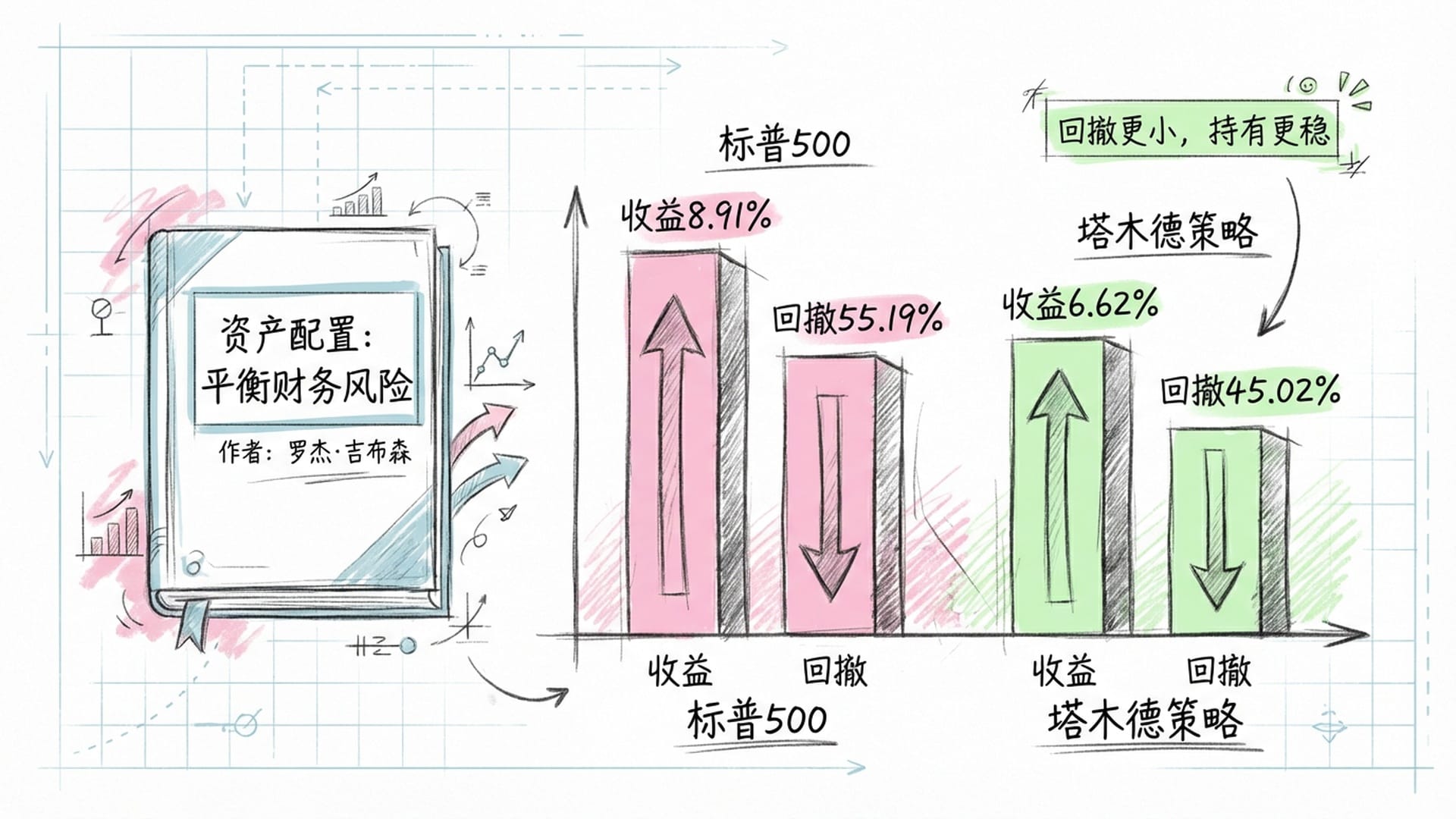

你可能会说,这不就是分散投资吗?有何稀奇?但真正的奇妙之处在于,这个策略不仅被现代金融大师认可,还做了历史回测。资产配置领域的先驱罗杰·吉布森(Roger Gibson)在其经典著作《资产配置:平衡财务风险》中,便高度推崇这个塔木德法则,将其视为多元化投资的鼻祖。

为了验证其有效性,一些研究机构用历史数据对“塔木德投资组合”进行了详细回测。他们构建了一个现代版本:三分之一投资美国全市场股票(如标普500指数基金),三分之一投资房地产信托基金,还有三分之一投资中期国债,并每年进行一次再平衡。

回测结果显示:

- 年化回报率:塔木德策略的回报率略低于标普500全收益指数(8.91% vs 6.62%),因为其组合中包含低收益的债券会拉低整体收益。

- 最大回撤:标普500全收益在市场最惨烈时曾跌去55.19%,而塔木德策略的最大回撤为45.02%。

- 波动率:标普500的波动率为22.67%,塔木德策略仅为16.76%。

这意味着,持有塔木德组合的投资者会体验到更为平稳的投资过程。在市场极端下跌时,它能帮助你保护本金,不至于伤筋动骨。塔木德策略的真正价值,不在于让你赚得比谁都多,而是通过引入房地产和债券,显著降低了组合的波动性。房地产在某些股票表现不佳的通胀周期中能提供独特的对冲作用,而债券则在通缩危机中能起到压舱石的作用。这种**“全天候”的特性**,使你更有可能坚持长期持有,最终享受复利的奇迹。

尤其值得注意的是房地产的角色。在传统的股债60/40组合中,房地产通常被包含在股票部分。但塔木德策略将其单独列出,占比三分之一,大大提升了实物资产在投资组合中的权重。对于担忧货币贬值和通胀的投资者来说,遵循塔木德的建议,增加实物资产的配置比例,是对抗法币购买力下降的有效手段。

可见,这并非什么“成功学”,而是一套穿越两千年,依然行之有效的风险控制和资产保全策略!

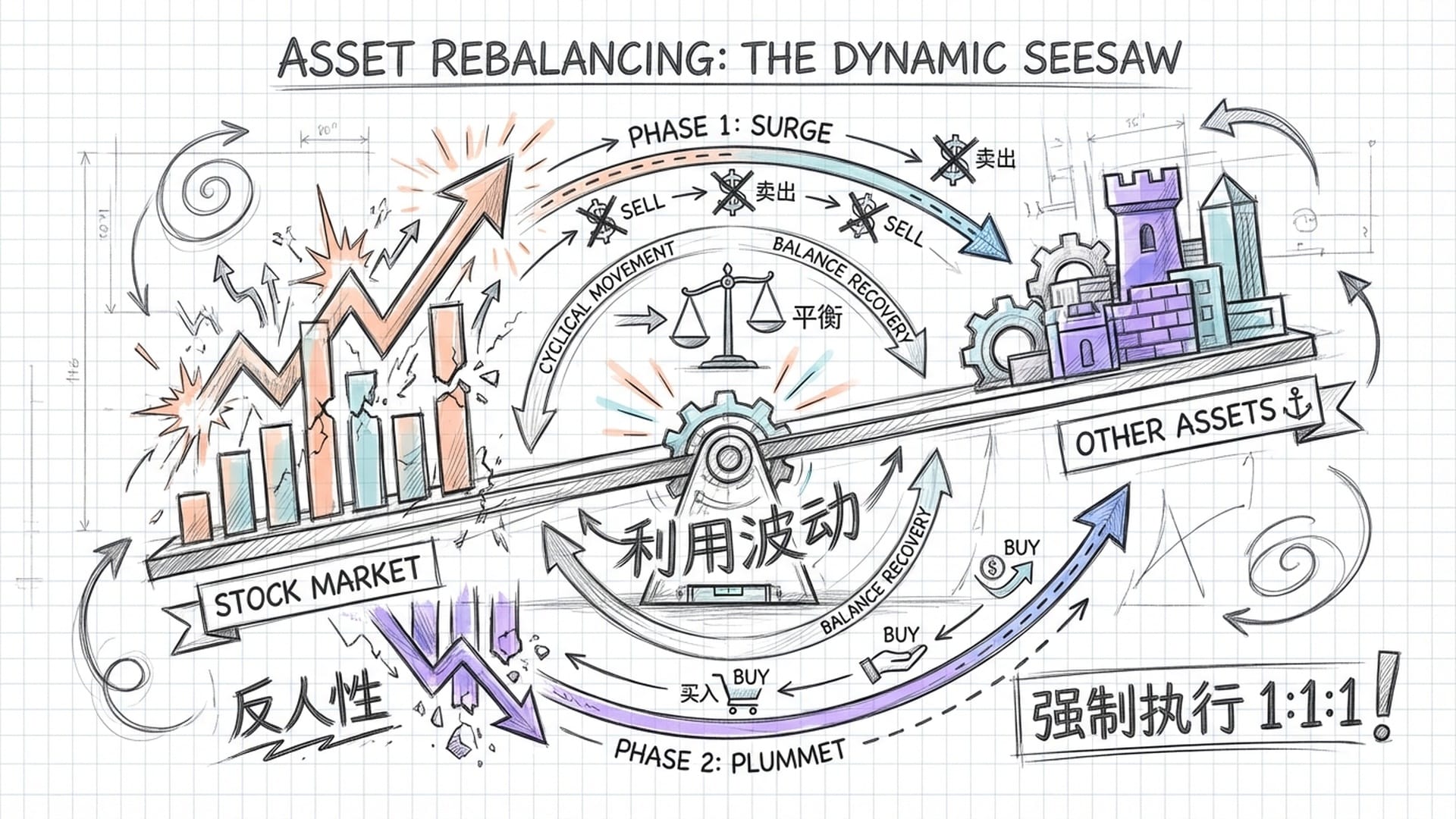

强制再平衡:利用波动性创造财富的“波动率泵”

然而,塔木德策略之所以能穿越周期,不仅仅是因为分散投资,更因为它隐含了一个极其强大的数学机制——强制再平衡。经文中强调“总是”将财产分为三份。这意味着,当某一部分资产增值过多时,你就必须将其卖掉一部分,补充到其他两部分,以始终保持1:1:1的比例。

这个机制听起来是不是有些“反人性”?因为我们大部分投资者面临的最大心理障碍就是贪婪与恐惧。股市高点时贪婪地追高;股市低点时恐惧地割肉。但塔木德的“三分法”却强制你执行一种完全相反的操作。

例如,当股市暴涨,你的股票占比超过三分之一时,为了恢复原有比例,你必须卖出股票!这便是“高位止盈”。反之,当股市暴跌,股票占比低于三分之一时,你必须用债券或租金收入去买入股票!这不就是“低位补仓”吗?

这种简单机械的规则,实际上就是**强迫投资者严格执行“低买高卖”**这一投资界的圣杯,并且完全规避了情绪的干扰。

更令人惊叹的是,这一机制在现代信息论之父克劳德·香农(Claude Shannon)的研究中找到了数学证明。他称之为“香农恶魔”或“波动率泵”。香农证明了一个惊人的结论:只要两种资产之间不完全相关,并且都具有波动性,那么通过定期固定比例的再平衡,你甚至可以在两种都不上涨的资产中,创造出正收益!

我们来举一个简单的例子:

假设你持有一只股票,第一年上涨100%,第二年却下跌50%。尽管算术平均收益高达25%,但你的实际财富增长却是零,钱又回到了原点。

但如果你采用塔木德式的、例如五成股票、五成现金的再平衡策略呢?

- 一开始,你有50块钱股票,50块钱现金。

- 第一年,股票上涨100%,你的股票变成100块,现金仍是50块,总资产达到150块。

- 这时,你需要“再平衡”。你卖掉一部分股票,买回现金,让股票和现金都变为75块。

- 第二年,股票下跌50%。你的75块股票变为37块5毛。加上手头的75块现金,总资产变为112块5毛。

你会发现,尽管股票本身回到了原点,但通过再平衡,你的总资产却增长了12.5%!这多出来的收益,就是传说中的“再平衡红利”。

塔木德策略中,股票、房地产和债券这三者之间的波动性和相关性差异,尤其是股票和债券的负相关性,天然就构成了一个高效的“波动率泵”。不得不佩服,《塔木德》的拉比们在两千年前,或许并不懂得随机微积分,但他们凭着直觉,就已经捕捉到了这种利用波动性创造财富的宇宙法则。

投资的“道”:塔木德的商业伦理与智慧

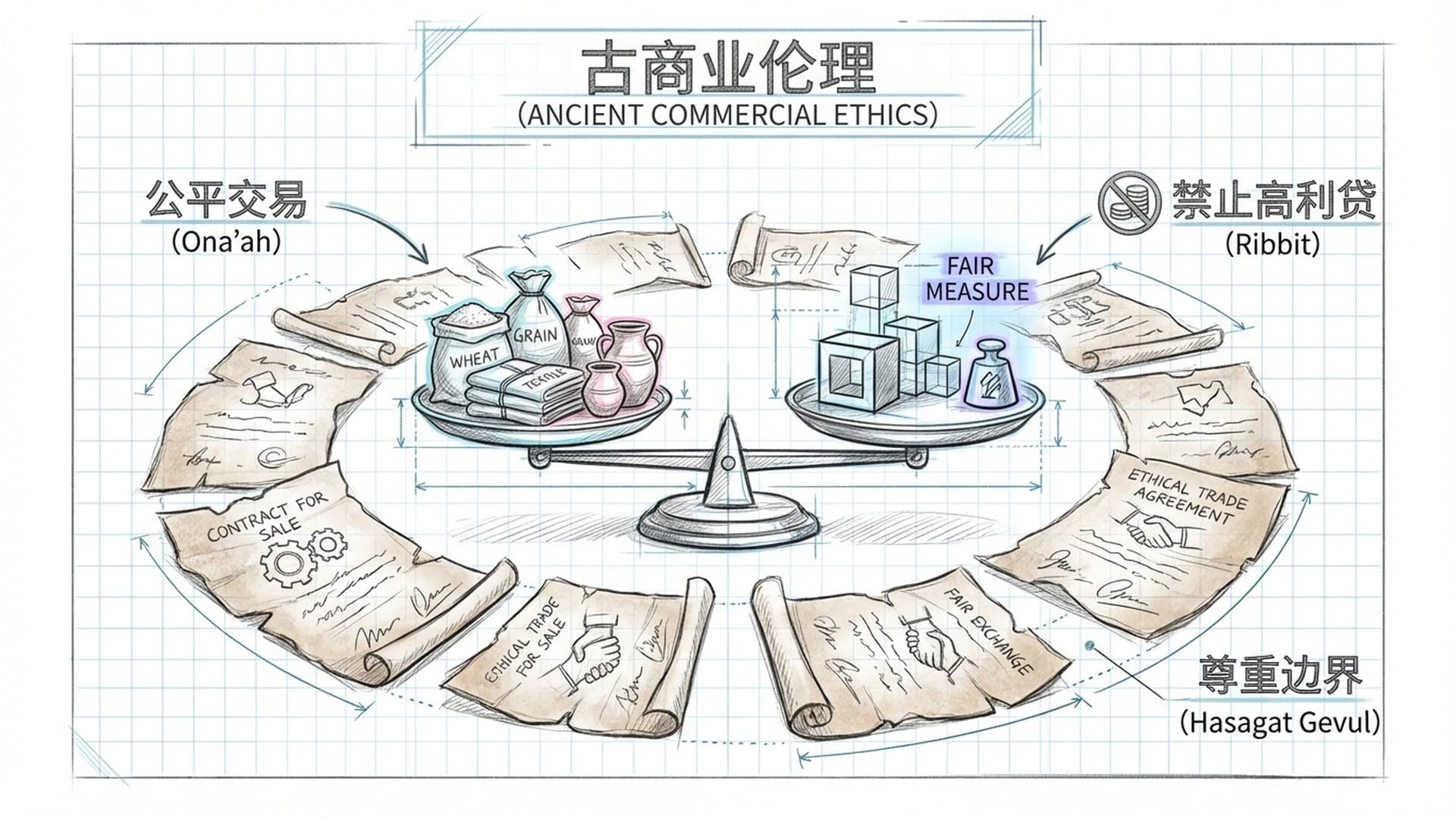

讲完了投资的“术”,现在我们来聊聊投资的“道”。如果说“三分法”是《塔木德》的具体方法论,那么其中关于商业伦理的详尽规定,则是更高维度的指引。在ESG(环境、社会与治理)投资日益成为主流的今天,这些古老的律法不仅没有过时,反而显得极具前瞻性。对于投资者而言,识别那些遵守“塔木德式伦理”的企业,往往能帮助你规避巨大的尾部风险。

Ribbit(利息):犹太律法严禁犹太人之间收取利息,这在现代金融系统看来似乎格格不入。为了解决这一矛盾,拉比们发明了一种巧妙的契约,叫做“异斯卡契约”。这种契约将“借贷关系”转化为“合伙投资关系”。资金提供者不再是收取固定利息的债权人,而是与借款人共担风险的投资人。如果生意亏损,理论上资金提供者也需承担损失。

这对投资有何启发?这个复杂的宗教变通,实际上强调的是“股权投资优于债权投资”的理念。它反对在借款人陷入困境时仍榨取固定收益的“高利贷逻辑”,而是提倡资本与企业家结成利益共同体。这与我们现在说的**风险投资(VC)和私募股权(PE)**的核心逻辑——风险共担,利益共享——简直不谋而合。

Hasagat Gevul(侵犯边界):其原意是指私自移动邻居的地界碑,后来引申为不正当竞争。《塔木德》不禁止竞争,甚至鼓励良性竞争。在一个著名案例中,一位拉比试图禁止外来竞争者在他的城镇开设磨坊,但此主张被驳回。最高拉比判决认为,只要竞争能为消费者带来更低的价格或更好的服务,就是被允许的。他说:“出于对我,也就是消费者的利益考虑,你应该让他竞争。”但《塔木德》也划出了一条红线:如果竞争的目的是为了彻底摧毁对手的生计,例如以低于成本价倾销以垄断市场,这种行为就被视为Hasagat Gevul,应受谴责。

这为投资者提供了一个评估企业竞争策略的道德框架。那些依靠“烧钱”补贴来消灭竞争对手,继而建立垄断地位的互联网平台模式,在塔木德伦理里是非常可疑的。巴菲特寻找有“护城河”的企业,而《塔木德》则警告企业,不要去非法填埋别人的护城河。从长期来看,尊重竞争边界的企业,才能更好地维持健康的行业生态。

Ona'ah(欺诈):《塔木德》对价格操纵和交易公平性有着极其严格的规定,统称为“Ona'ah”。它有一个“六分之一价格法则”:律法规定,如果商品的售价偏离市场公允价值超过六分之一(即16.6%),这笔交易就被视为存在欺诈,买家有权撤销交易或要求退还差价。这体现了犹太商业文明对“公平市场价值”的极致追求。更重要的是,Ona'ah不仅指价格欺诈,还指利用信息优势来剥削对方。例如,如果卖方知道买方不了解某种商品的瑕疵,或者买方知道卖方低估了某种古董的价值,他们都有义务披露真相。

这一原则直接挑战了我们常说的“买者自负”这种丛林法则。对于现代投资者,这意味着要警惕那些利用信息不对称来“收割”客户的公司,如掠夺性的高利贷平台或虚假宣传的保健品公司。历史证明,那些违反Ona'ah原则的企业,短期内可能获得暴利,但最终都会面临法律诉讼、监管打击和品牌崩塌。因此,投资遵守Ona'ah原则的企业,实际上是在投资其商业模式的可持续性。

由此可见,从古老的《塔木德》里,我们不仅能找到现代金融的智慧,还能感受到一种超越金钱的道德光辉。

犹太裔投资大师与《塔木德》精神的内在一致性

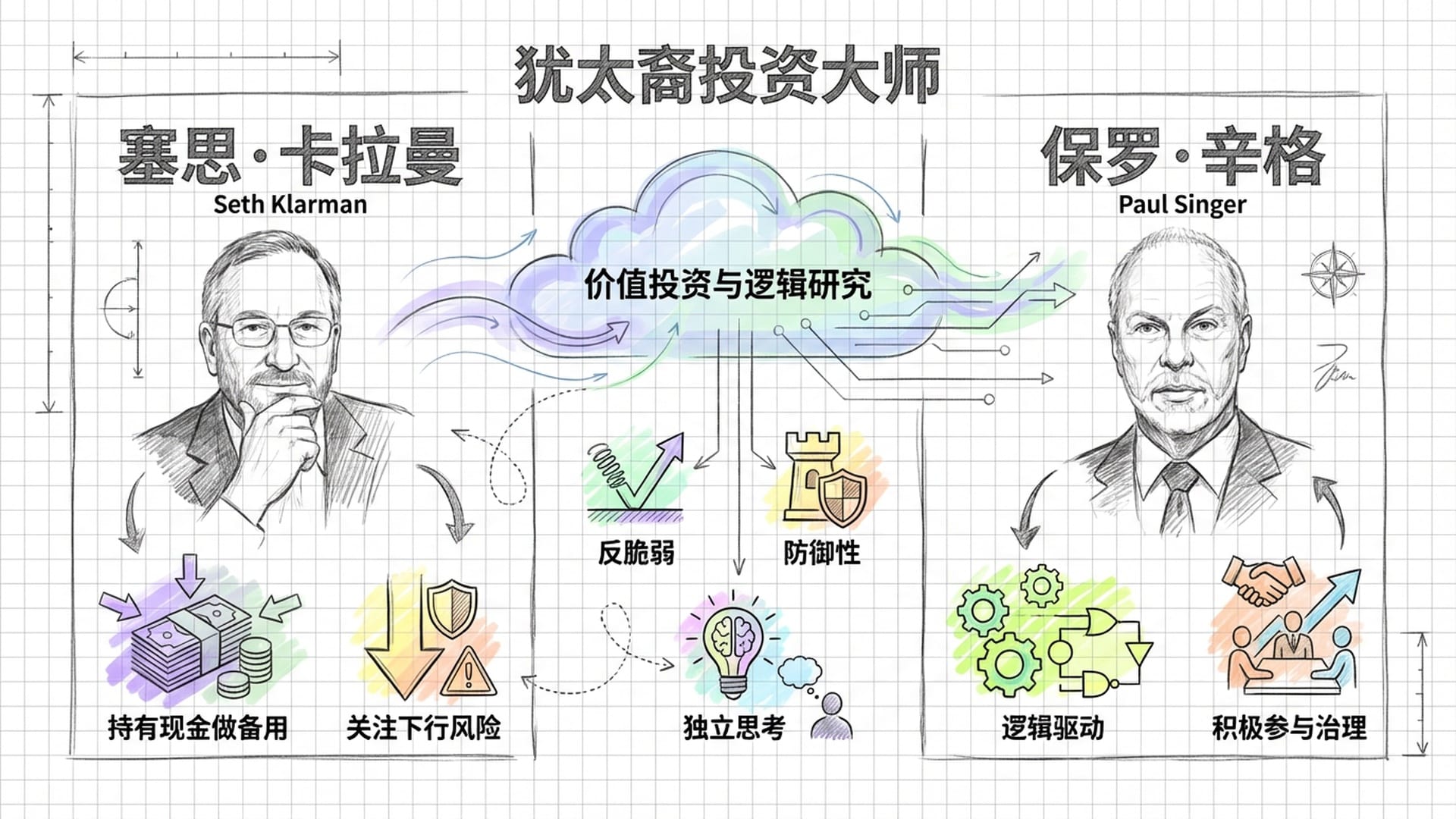

尽管流传着“巴菲特读《塔木德》”的故事多为虚构,但不可否认的是,众多顶级的犹太裔投资大师,他们的投资哲学和《塔木德》所倡导的思维模式,有着惊人的内在一致性。这种一致性并非必然源于他们每日研读经文,而更多是根植于犹太文化中,通过家庭教育和社区传统代代相传的价值观。

- 保罗·辛格(Paul Singer):埃利奥特管理公司的创始人,以强硬的激进投资者形象著称,他同样有着深厚的犹太背景。犹太人的学习传统叫做

Chavrusa,即两人一组,互相攻击对方观点,在激烈的辩论中寻找真理。辛格将这种精神带入了资本市场。他不会轻易接受上市公司管理层给出的既定叙事,而是像钻研律法经文一样,挖掘财报中的每一个脚注,寻找逻辑漏洞。他当年对阿根廷主权债务的追索,体现了《塔木德》学者那种**“为了原则,不惜对抗全世界”的执着**。他甚至公开批评被动投资是在“吞噬资本主义”,因为被动投资者放弃了对企业的监督权。这反映了犹太文化中,强调“参与”和“责任”的价值观——不仅仅是拥有资产,还要对资产的治理负责。

塞思·卡拉曼(Seth Klarman):Baupost Group的创始人,价值投资界的传奇人物。他不仅是虔诚的犹太教徒,还积极投身犹太慈善。他的投资圣经《安全边际》,几乎就是《塔木德》风险观的现代翻版。卡拉曼最著名的策略之一,就是在没有好的投资机会时,愿意持有其基金资产的一半,甚至更多,作为现金。这直接呼应了《塔木德》“三分法”中保留“手边备用”资金的教诲。在他看来,持有现金并非机会成本的浪费,而是为了在未来不可避免的市场灾难中,拥有生存权和行动权。

卡拉曼的投资哲学核心是关注下行风险,而非上行潜力。这与犹太人历史上充满了流亡与迫害,从而形成的一种根深蒂固的忧患意识息息相关。这与《塔木德》中时刻警惕意外、不将鸡蛋放在一个篮子里的生存智慧一脉相承。

超越血统的智慧:芒格与“时间的朋友”

当然,除了这些犹太裔投资者,还有查理·芒格。尽管他和巴菲特本人并非犹太人,但他们被公认为最接近犹太商业智慧的非犹太人。巴菲特曾多次赞扬犹太人在商业上的敏锐,而芒格那种“思维格栅”的思考方式,也和《塔木德》的跨学科辩论有着异曲同工之妙。

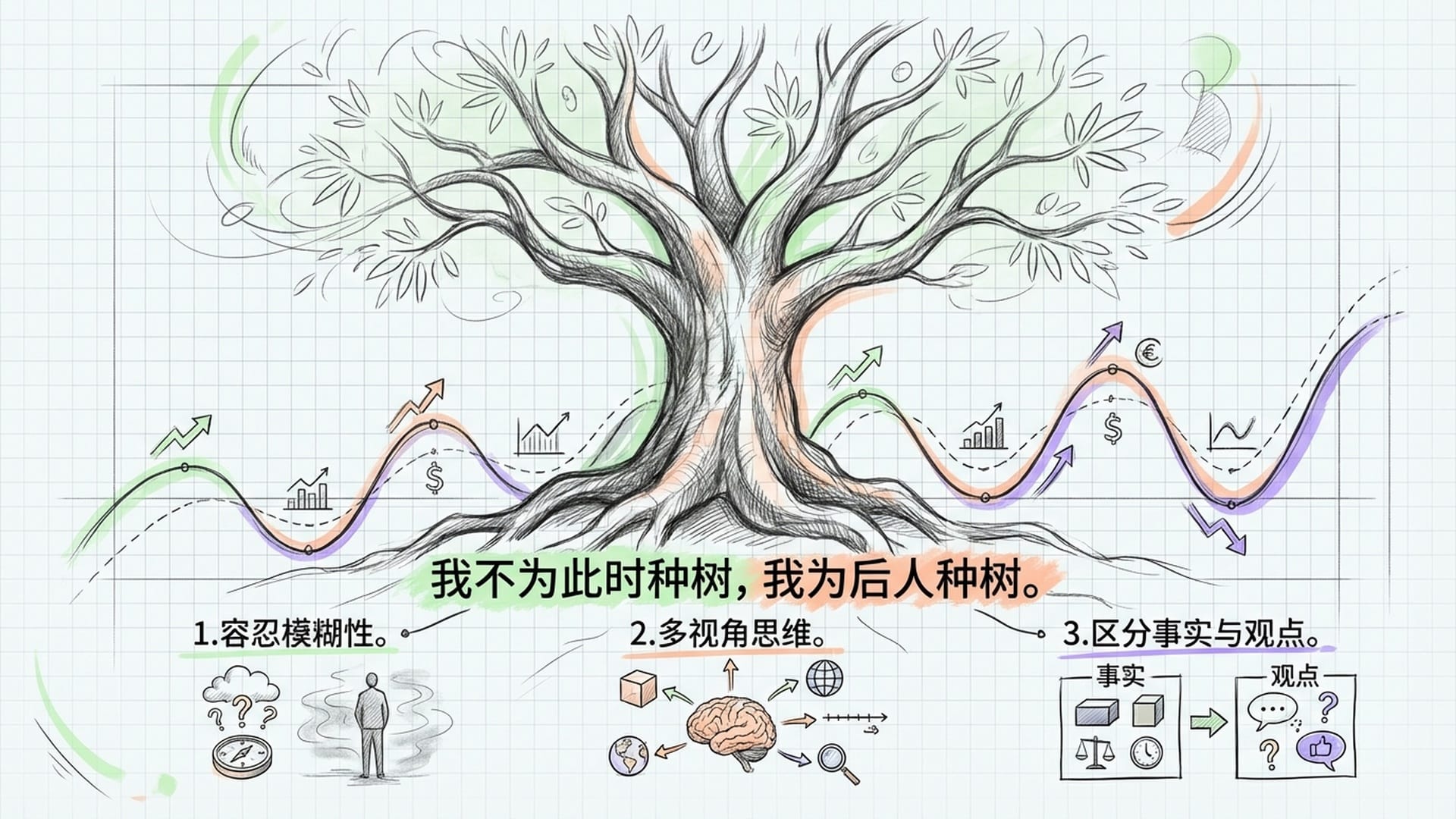

例如,他们都信奉“时间的朋友”这个理念。《塔木德》中有一句名言:

“我不为此时种树,我为后人种树。”

这种极度长期的视角,正是价值投资的灵魂。许多犹太家族企业,比如罗斯柴尔德家族,之所以能传承数百年,正是因为他们拒绝追求短期的季度利润,而是致力于建立代际财富。这与巴菲特那句“如果你不愿意持有一只股票十年,就不要持有它十分钟”的理念,完全共振。

所以,对于投资者而言,《塔木德》的价值,绝不仅仅在于具体的资产配置比例或者商业规则。更在于,它提供了一套独特的心智训练系统。

著名学者纳西姆·塔勒布(Nassim Taleb)在《反脆弱》中提出一个概念,叫做“林迪效应”:对于那些非自然消亡的事物,如书籍、思想,它已经存在的时间越长,它未来能存在的时间就越长。《塔木德》经历了罗马帝国的毁灭、中世纪的排犹、大屠杀以及无数次金融危机,但它依然被全球数百万精英研读。这种在极端压力下存活并壮大的能力,本身就是对其智慧有效性的最高证明。投资《塔木德》所倡导的原则,本质上就是在投资经过时间检验的生存策略。

现代金融市场充满了噪音、悖论和非线性关系。那些习惯于寻找“标准答案”或线性因果关系的投资者,往往会在复杂的市场中迷失方向。而阅读《塔木德》,正是一种高强度的认知训练。它的每一页经文都充满了相互矛盾的观点——拉比X说行,拉比Y却说不行,没有简单的结论,只有无尽的逻辑推演。这种训练,能够培养投资者关键心智:

- 容忍模糊性:学会在没有确定性答案的环境中做决策。

- 多视角思维:习惯于从对手盘的角度思考问题。

- 区分事实与观点:在拉比激烈的辩论中,精准的定义和证据链至关重要,这不正是我们深度基本面研究的基础吗?

最后,犹太神学中有一对核心的矛盾:Bitachon,对上帝的信靠;Hishtadlut,个人的努力。这在投资中对应着运气与技能的关系。

《塔木德》教导人们要像一切都取决于自己一样去努力工作,认真做尽职调查,好好控制风险;但同时呢,又要像一切都取决于上帝一样去接受结果,比如市场波动、黑天鹅事件。

这种心态能够帮助投资者避免两种极端:既不会因为市场偶然的福利而狂妄自大,觉得自己就是股神;也不会因为不可控的损失而陷入绝望。因此,保持谦逊,才是你长期投资生涯中最重要的心理护城河。

所以,《塔木德》的确是一本投资人必读的宝典,但这绝不是因为它藏着什么点石成金的咒语。它教导我们用“三分法”构建反脆弱的资产组合,利用再平衡的数学规律在波动中获利;它通过商业伦理,划定了不可逾越的护城河,帮助我们筛选出真正伟大的企业;它通过激烈的辩论训练我们的大脑,使我们能在充满噪音的市场中,保持独立思考;它更通过历史的视角告诫我们,财富只是手段,而非终极目的。

在算法交易和高频数据统治的今天,回归这本两千年前的羊皮卷,或许正是我们在这个瞬息万变的金融世界中,寻找不变真理的最佳途径。真正的财富,正如《塔木德》所言,不是你银行账户里的数字,而是你头脑中的智慧和你对他人的善行——因为只有这两样东西,是任何市场崩盘都无法夺走的。