揭秘美联储:运作机制、货币创造与历史演变

我们经常在新闻中听到“美联储”这个名字,它总是与利率、通货膨胀等宏观经济词汇联系在一起。然而,对于这个无处不在却又充满神秘感的机构,许多人对其复杂的运作方式及其对全球金融世界的深远影响知之甚少。今天,我们将深入探讨美联储如何塑造货币体系,它的运行机制,以及其引人入胜的政治经济学。

混乱中的诞生:对金融稳定的渴望

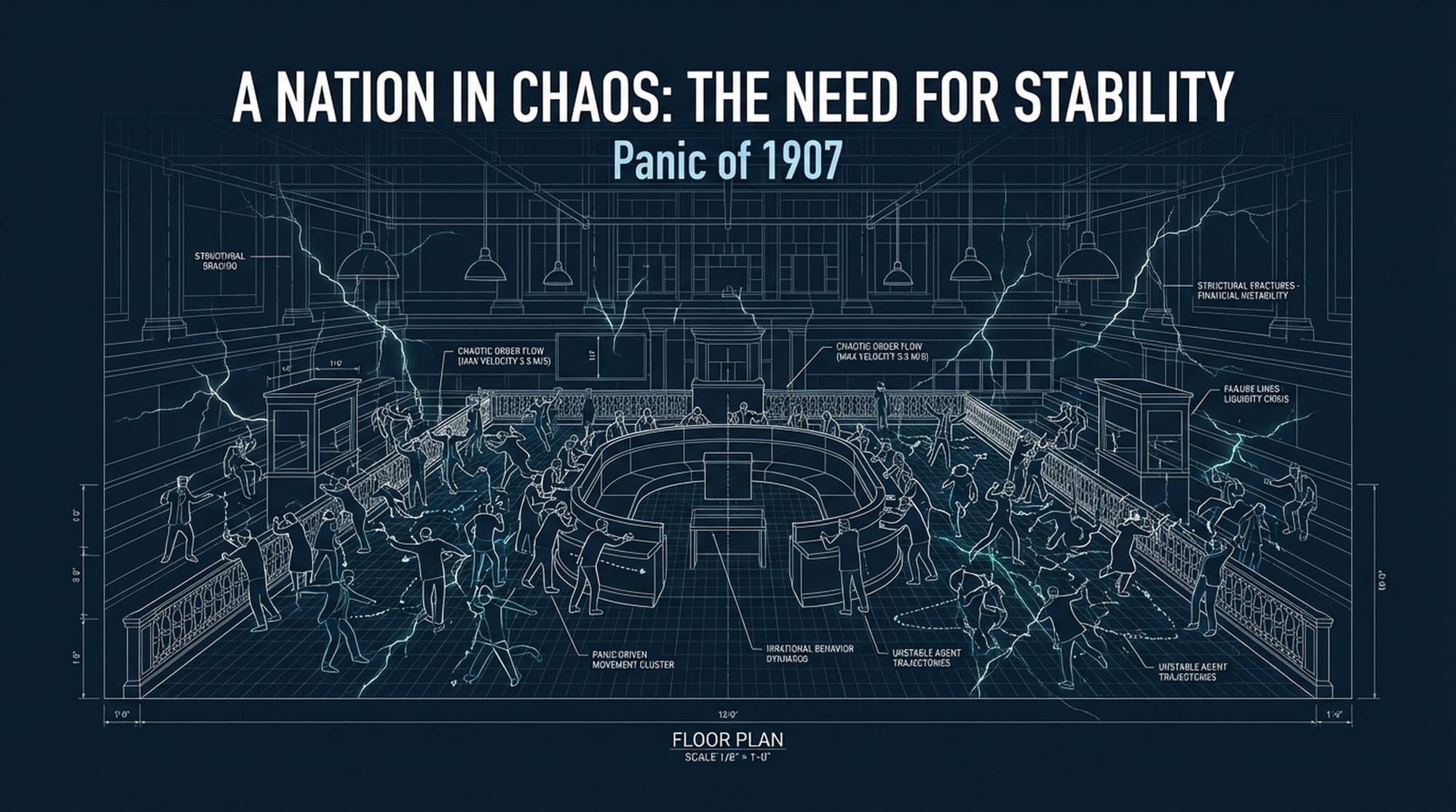

想象一下20世纪初的美国,一系列毁灭性的金融恐慌,尤其以1907年的恐慌为甚,使国家经济陷入困境。彼时,美国缺乏一个中央机构来稳定金融系统,也没有扮演“最后贷款人”角色的实体。那是一个银行体系的“狂野西部”,极易受到每一次经济冲击的影响。正是在这种混乱之中,1913年,一个革命性的机构——联邦储备系统——应运而生。

当伍德罗·威尔逊总统签署《联邦储备法案》时,他不仅仅是创建了一家银行,而是建立了一个去中心化的网络。这个独特的混合体旨在平衡私人商业银行和联邦政府之间经常冲突的利益,成为金融不稳定的坚固堡垒。

“政府内独立”:美联储的自主权

美联储的结构常被称为“政府内独立”。这不仅仅是巧妙的措辞,而是一个基本现实。美联储的权力来源于国会,并受立法监督。然而,关键在于:其货币政策决策不需要总统批准,也不依赖国会拨款。

这种独立性至关重要。它旨在保护货币政策免受政治周期短期波动的影响,使美联储能够专注于长期的经济稳定,而非下一场选举。

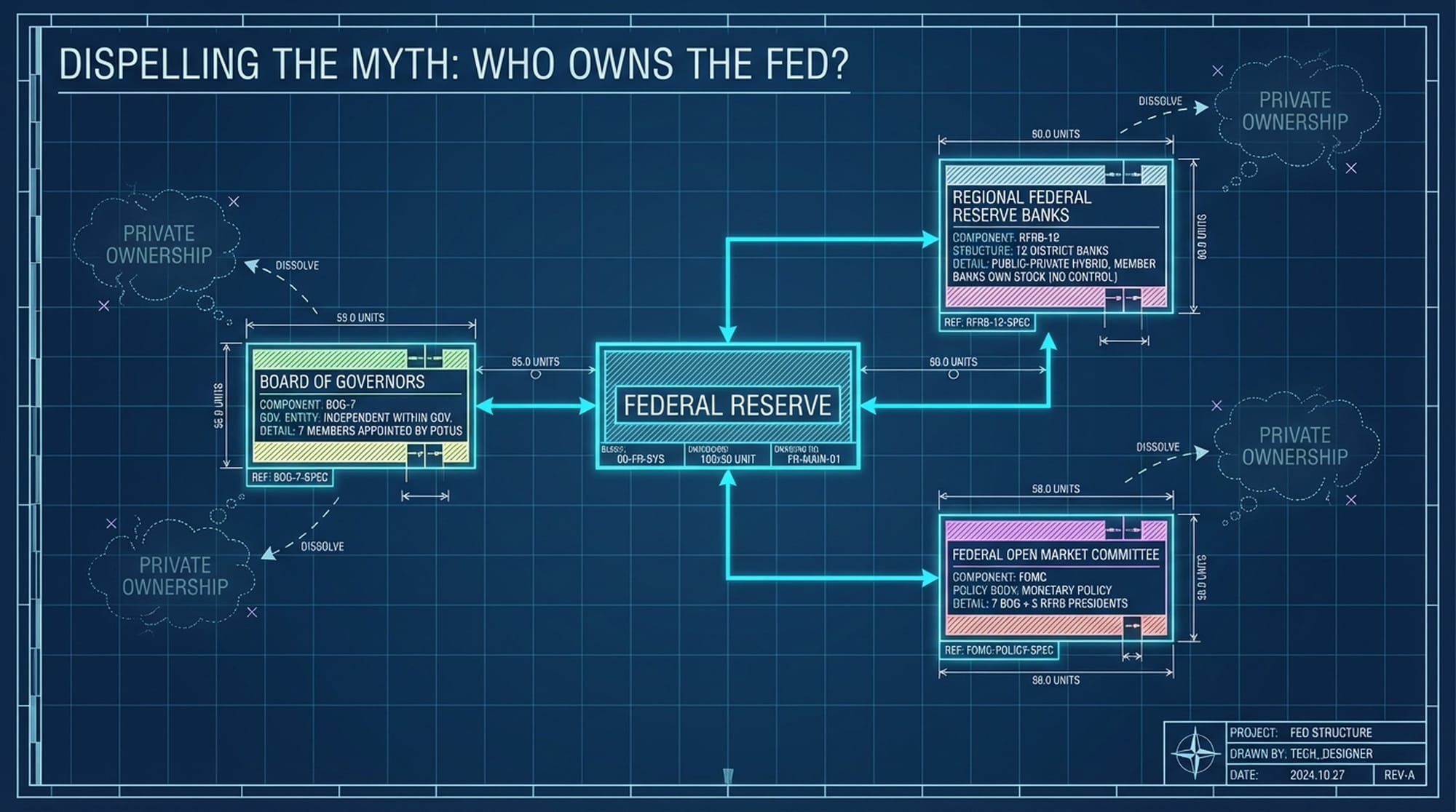

谁拥有美联储?一个常见迷思的澄清

现在,让我们来澄清一个由来已久、造成无数困惑的迷思:美联储的所有权。你可能曾听说它是一个由富有的银行家拥有的私人实体,但事实往往更为微妙。美联储由三个主要部分组成:

- 华盛顿特区的理事会

- 十二个地区性联邦储备银行

- 联邦公开市场委员会(FOMC)

困惑通常源于那十二个地区性储备银行。它们确实像私人公司一样运作,并向成员商业银行发行股票。但这并非你持有苹果股票那样的所有权。这种股票不能出售、交易,也不能用作抵押品,它只是银行参与该系统的一项法律要求。虽然这些成员银行会获得其已缴纳资本的法定股息,但其利率受到严格监管。最关键的是:这种股票并不赋予对美联储剩余收益的索取权。在支付运营费用和少量股息之后,储备银行净收益的每一分钱都直接进入美国财政部。

因此,尽管它披着私人所有权的外衣,但最终的经济受益人是公共财政。美联储是一个公共机构,旨在为公共利益服务。

美联储的核心构成与职能

1. 理事会:中央神经中枢

美联储的核心,其“中央神经系统”,是位于华盛顿特区的理事会。这是一个独立的联邦机构,由七名成员组成,他们由总统任命并经参议院确认。为确保独立性,他们的任期错开为14年,旨在防止任何一位总统都能将其成员替换为自己的心腹。理事会拥有巨大的权力,负责监管整个美国金融系统,监督地区储备银行,并在极其重要的联邦公开市场委员会中拥有永久多数席位。

2. 十二家地区联邦储备银行:实地观察员

遍布全国的十二家地区联邦储备银行是中央银行的去中心化运营机构。它们负责分发货币、监督成员银行、处理支付,并进行针对各自区域至关重要的经济研究。它们是美联储的“眼睛和耳朵”,收集基层经济信息,为国家政策决策提供支持。

3. 纽约联邦储备银行:同侪之首

在这十二家银行中,纽约联邦储备银行拥有独特的“同侪之首”地位。它通过其公开市场交易室(即“交易台”)执行货币政策,这是管理系统流动性的关键所在。纽约联邦储备银行还是美国财政部的财务代理,处理巨额政府资金。

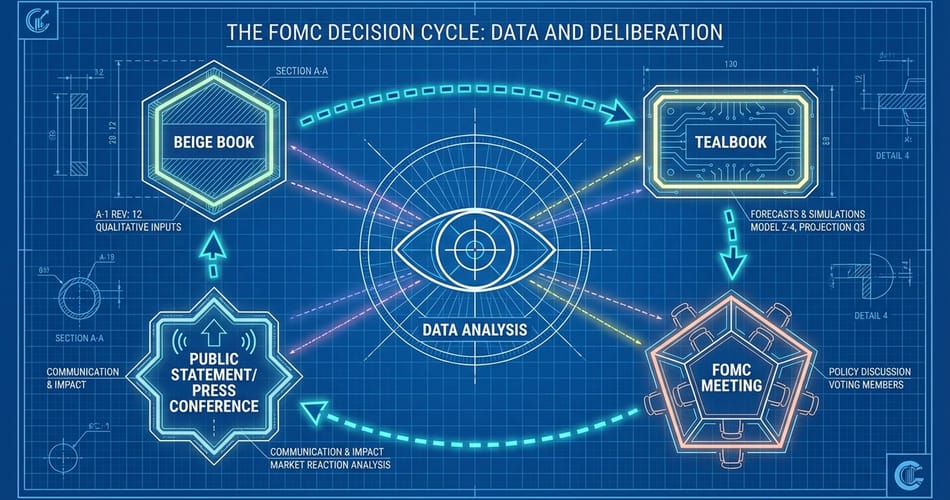

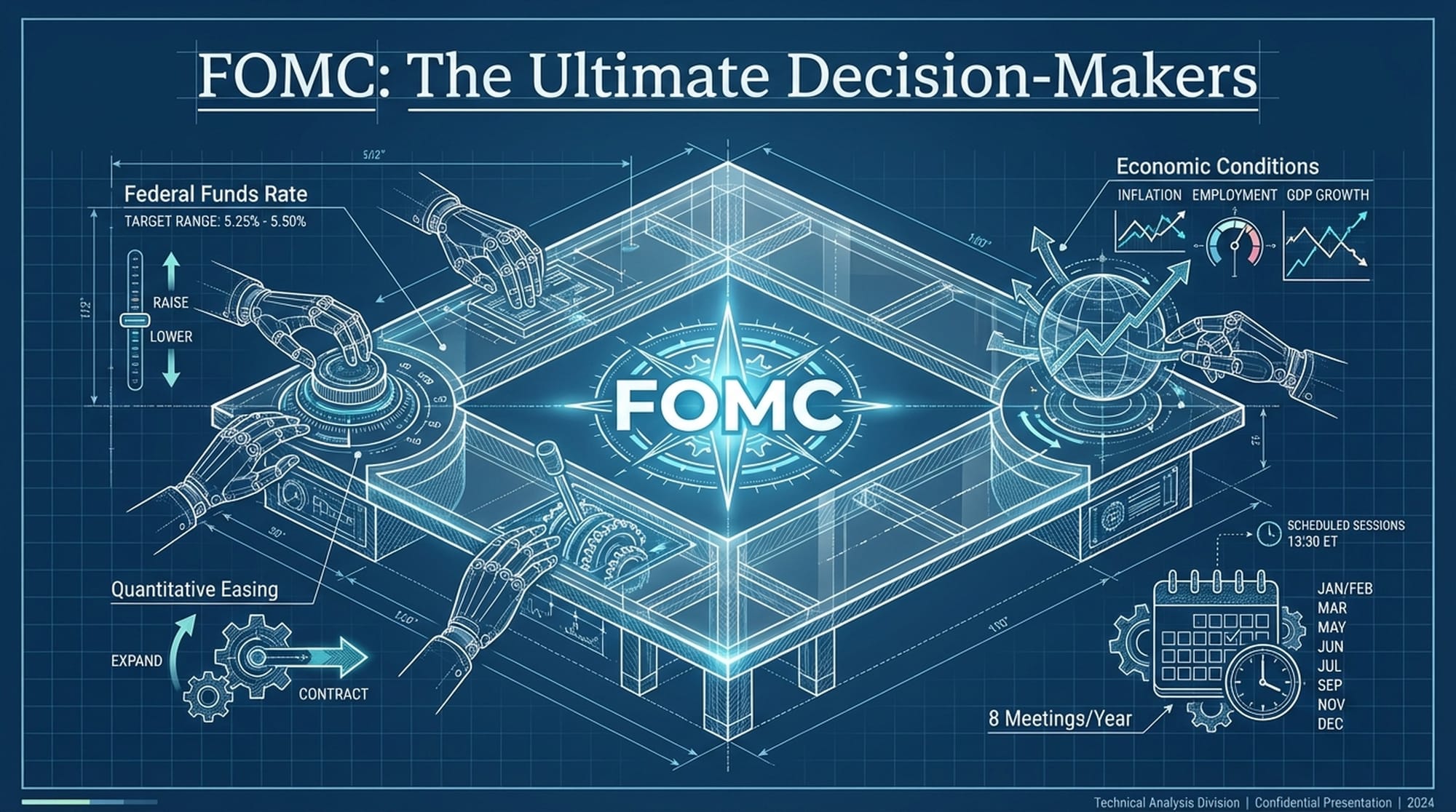

4. FOMC:最终决策者

最终的决策权力掌握在联邦公开市场委员会(FOMC)手中。该委员会负责监督公开市场操作——即买卖政府证券——这是影响美国货币供应量的主要工具。FOMC每年召开八次会议,认真评估经济状况,并设定联邦基金利率的目标范围,该利率几乎影响着美国所有贷款和投资。

货币创造的艺术:实物与数字

美联储最容易被误解的方面之一是货币的创造。我们需要区分物理意义上的“货币”(你钱包里的钞票和硬币)和货币政策意义上的“货币”(银行持有的数字储备)。

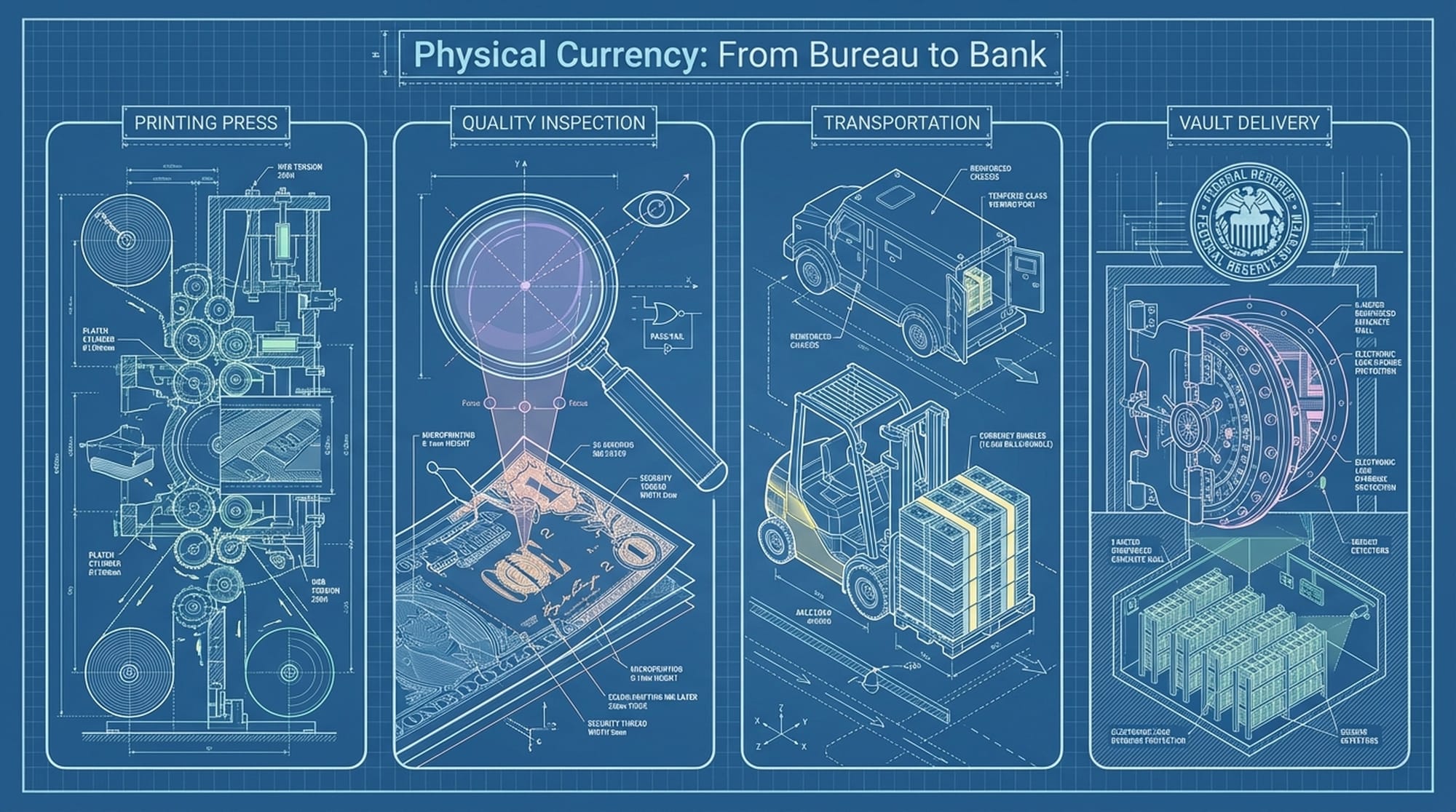

1. 实物货币:从印钞局到银行

与许多人的看法相反,美联储并不实际印钞。那是美国财政部下属的雕刻印钞局的工作。美联储充当客户和分发者。

一张100美元钞票的生产成本只有几美分。一旦印刷,这些钞票成为联邦储备银行的负债,并根据需要分配给商业银行。

2. 数字货币:凭空而来

我们大部分的货币供应以数字形式存在于美联储的账本上。美联储通过其资产负债表操作,“凭空”创造这些货币,主要通过公开市场操作。

当美联储从私营部门实体购买证券(例如国库券)时,它通过向卖方银行贷记准备金来支付该资产。这些新的准备金在交易之前并不存在;它们是在购买行为中被创造出来的。

3. 揭穿“货币乘数”的迷思

你可能在经济学课堂上学过“货币乘数”理论,即美联储注入准备金时,银行通过放贷来倍增这笔钱。然而,在2008年之后,特别是自2020年准备金要求设定为零以来,这种机械联系已经被切断。

银行放贷并非仅仅因为它们拥有超额准备金。它们根据信誉良好的借款人的可用性以及有利可图的投资机会来放贷。

在当今“充足准备金”制度下,信贷的真正限制是资本要求和银行的风险偏好,而不是准备金的数量。

财政与货币:财政部与美联储的相互作用

美联储管理货币供应,而美国财政部管理国债。这两个巨头——财政和货币——之间的相互作用,往往决定着国家的金融健康状况。当美国政府的支出超过税收时,就会出现赤字。为了弥补赤字,财政部必须通过出售证券来借款。

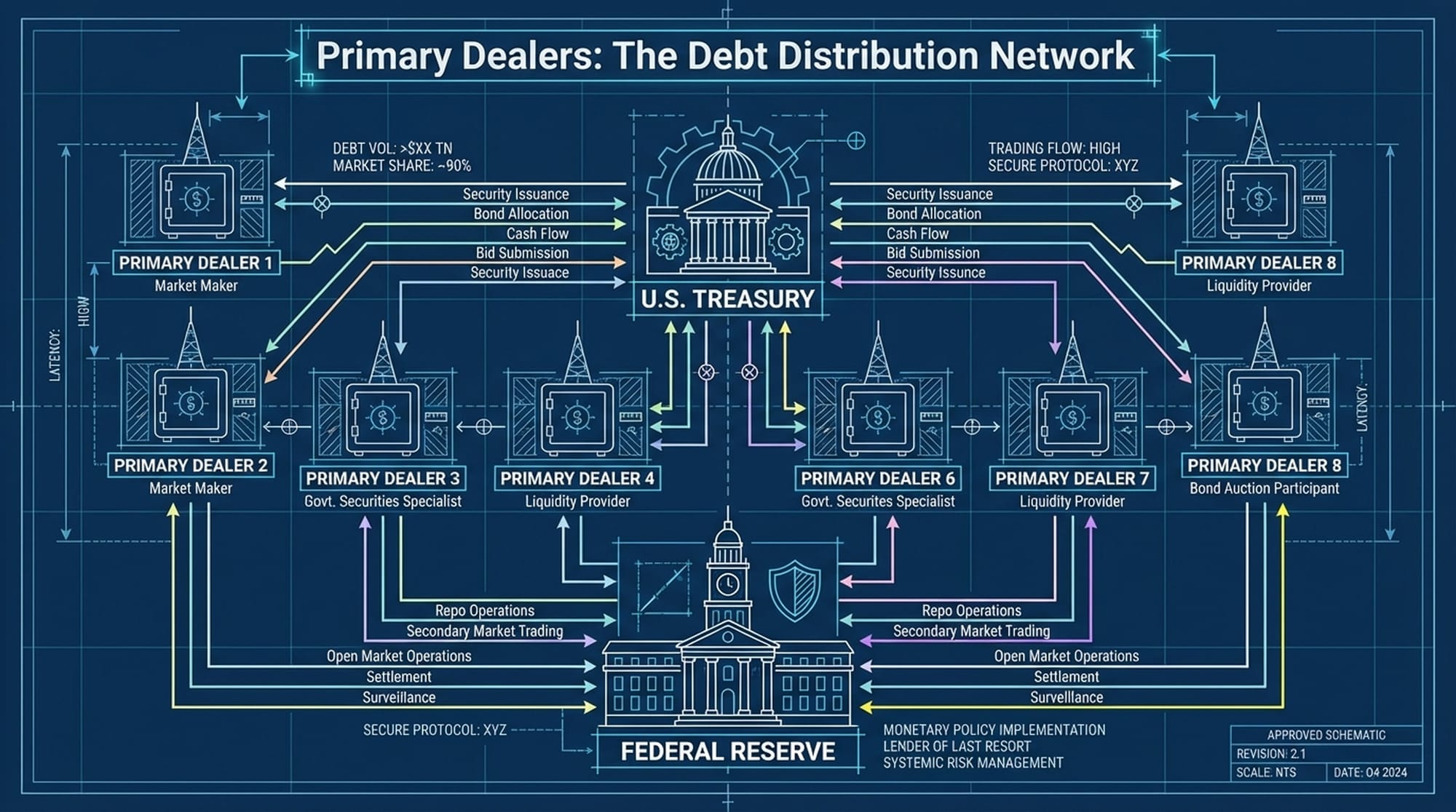

1. 国债拍卖:一级交易商的关键角色

财政部通过荷兰式拍卖机制出售国债。该系统的关键是一级交易商——由纽约联邦储备银行指定的一小部分交易对手(如摩根大通、高盛)。这些交易商有义务参与所有国债拍卖并按比例出价,这实际上保证了美国政府将始终能够出售其债务。作为回报,这些交易商可以直接参与美联储的公开市场操作。

2. 间接货币化:债务周期

法律上,美联储被禁止在发行时直接从财政部购买债务,因为那将是直接的债务货币化。相反,美联储通过二级市场,从一级交易商手中购买国债。

这个过程允许美联储吸收政府债务并压低利率,批评者通常称之为“债务货币化”。

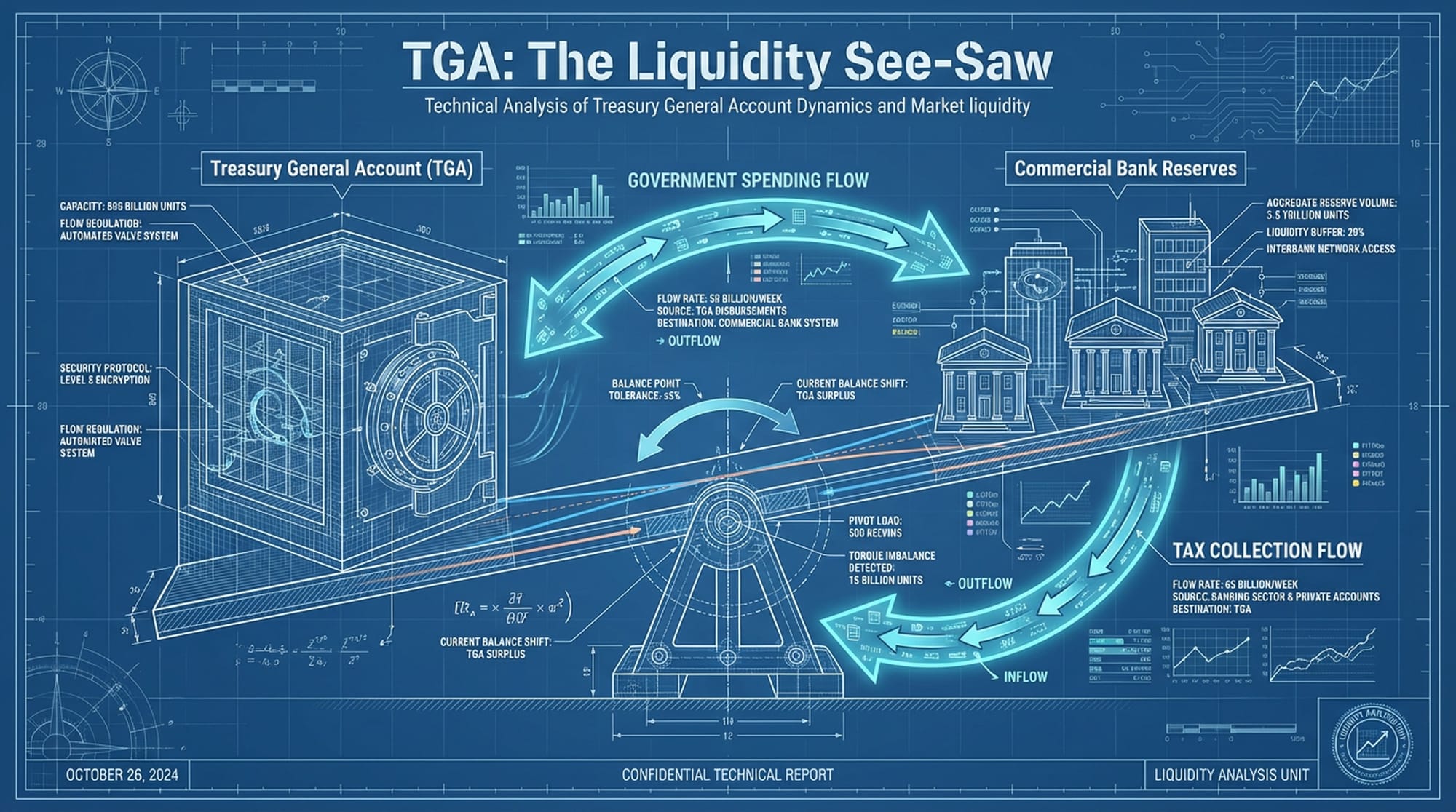

3. TGA:流动性跷跷板

财政部在联邦储备银行维护其支票账户,即财政部总账户(TGA)。该账户的余额与银行准备金之间存在一种动态张力:一种“跷跷板效应”。当财政部征收税款或发行新债时,现金从商业银行系统流入TGA,从而从私营部门抽取流动性。反之,当财政部支出时,现金从TGA流回商业银行准备金,增加系统流动性。

政策工具的演变与传导

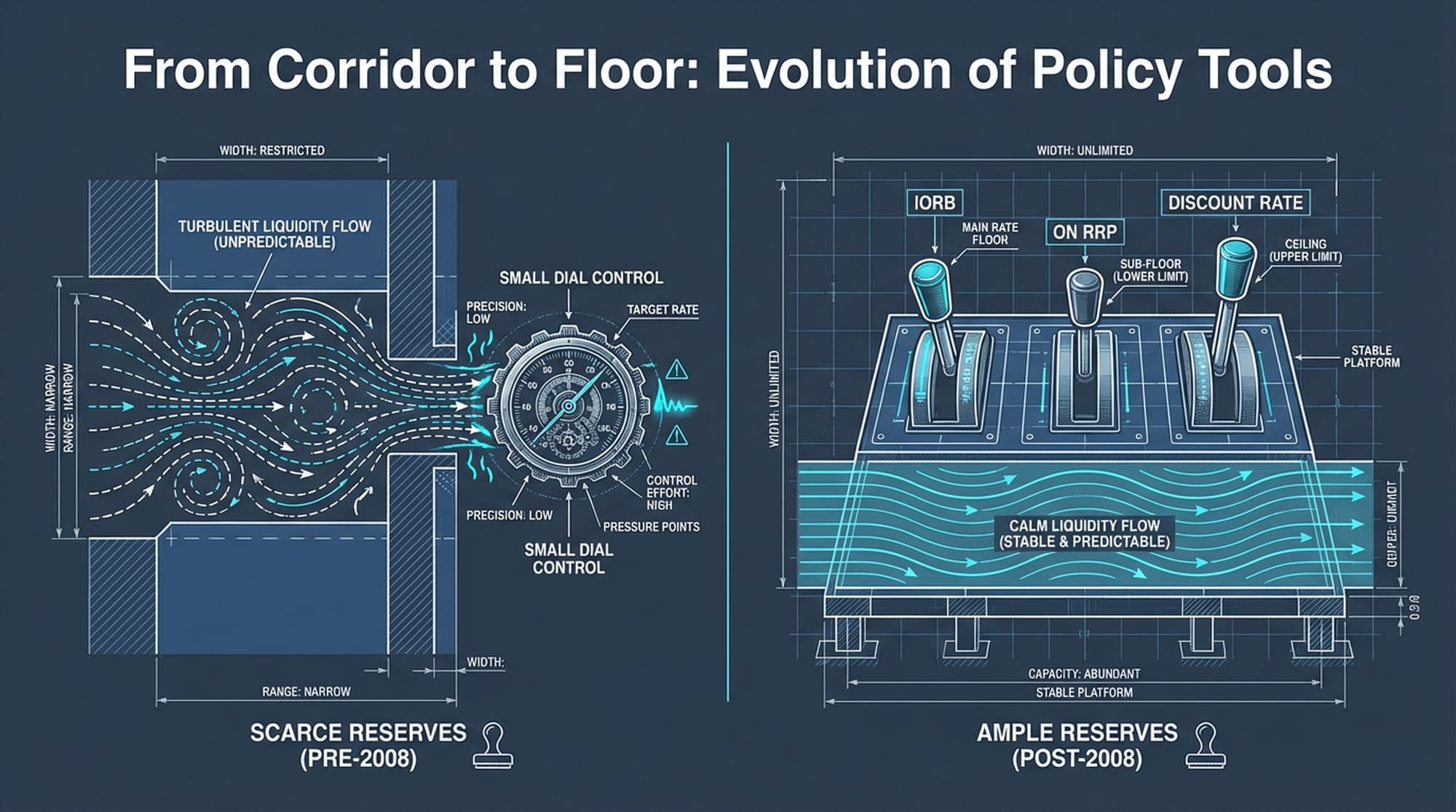

1. 从“走廊系统”到“楼层系统”

美联储执行政策决定的方式发生了巨大转变。在2008年之前,美联储采用**“走廊系统”**,准备金稀缺。2008年的金融危机和随之而来的量化宽松,使系统涌入数万亿美元的准备金,旧方法变得过时。

因此,美联储转向了**“楼层系统”**,使用“管理利率”来控制经济。最主要的工具包括:

- 准备金存款利率(IORB):为市场利率设定一个软下限。

- 隔夜逆回购(ON RRP):为整个市场设定一个硬价格下限。

- 贴现率:充当上限,设定高于市场利率以阻止其使用。

2. QE与QT:笨拙强力的工具

除了日常操作,美联储还使用其笨拙强力的工具:量化宽松(QE)和量化紧缩(QT)。

- 量化宽松:在利率触底时使用,美联储购买长期证券以直接降低长期利率,将投资者推向风险更高的资产,从而降低实体经济的借贷成本。

- 量化紧缩:是相反的过程,通过允许到期证券不进行再投资来缩小美联储的资产负债表,增加私人部门必须吸收的债券供应,对收益率造成上行压力。

3. 传导渠道:从政策到实体经济

美联储的政策决策通过几个传导渠道影响实体经济:

- 利率渠道:美联储提高联邦基金利率,增加银行短期借贷成本,进而提高消费者和企业的借贷成本,抑制投资和消费。

- 财富渠道:货币政策对资产价格(股票、房地产)有显著影响。较低的利率推高资产价格,产生财富效应,鼓励消费。

- 信贷渠道:紧缩政策可能减少准备金和存款供应,限制银行放贷能力。

- 汇率渠道:利率差异影响货币价值。美元走强使进口商品更便宜,但使出口商品更昂贵。

危机催化:美联储的历史演变

美联储的历史是一部持续的适应应变传奇,每一次危机都深刻地重塑了其工具箱和理念。

1. 大萧条(1929-1933):教训的代价

大萧条时期,美联储的失败被广泛认为是其最大的错误。它未能对有偿付能力但流动性不足的银行充当最后贷款人,导致一波又一波的银行倒闭。这场灾难直接导致了1935年的《银行法案》,将权力集中到理事会,吸取了关键而痛苦的教训。

2. 沃尔克冲击(1979):打破通胀

1979年,通货膨胀率飙升至11%以上,美联储的信誉荡然无存。主席保罗·沃尔克宣布了一项激进的转变:美联储将不再以利率为目标,而是以货币数量为目标,让利率尽可能高,以打破通货膨胀心理。尽管痛苦,沃尔克冲击成功地打破了通货膨胀,迎来了接下来几十年的“大缓和”时期。

3. 2008年金融危机与2020年新冠疫情:边界的拓展

2008年金融危机迫使美联储将其工具包远远超出传统银行业,进入“影子银行”的模糊世界。当雷曼兄弟倒闭引发货币市场基金恐慌时,美联储援引《联邦储备法案》的紧急条款,创建了紧急设施,有效地支持了整个商业票据市场,将美联储转变为非银行金融机构的最后贷款人。

最近的2020年新冠疫情带来了一场矛盾的危机:美国国债的流动性冻结。美联储以**“无限量”量化宽松**应对,在几周内购买了近万亿美元的证券,以恢复市场运作,并表明它将支持公司债券和市政债务,真正成为“最后市场做市商”。

结论:一个持续演变的机构

联邦储备系统从最初作为商业银行的去中心化后盾,发展至今已走过漫长的道路。它已演变为全球金融周期的卓越管理者。通过“充足储备”框架的复杂机制、与一级交易商共生的债务货币化,以及量化宽松的强力手段,美联储对经济施加着深远的影响。

今天,美联储作为最后的市场做市商,拥有创造无限流动性的理论力量,却受制于通货膨胀的现实以及维持其所发行货币购买力的基本使命。理解美联储需要驾驭这种二元性:它是一位技艺精湛的技术官僚,精确管理基点和结算周期,但其核心仍是一个政治机构。它的决策不仅是经济的,更是深刻的政治决策,管理着美国经济中痛苦与繁荣的分配。它的未来,以及我们的未来,都与它适应、学习和驾驭不断变化的全球金融格局的能力紧密相连。