在华尔街,有一本书被奉为“圣经”,在中国,它的销量突破十万册,被无数金融从业者视为圭臬。这本奇书,便是《黑石传》。它不仅仅是一部商业传记,更是一部揭示资本逻辑与权力重构的深层巨著。英文原名为 King of Capital: The Remarkable Rise, Fall, and Rise Again of Steve Schwarzman and Blackstone,直译过来就是《资本之王:史蒂夫·施瓦茨曼和黑石的崛起、衰落和再崛起》。光是这个名字,就足以让人感受到史诗般的震撼。

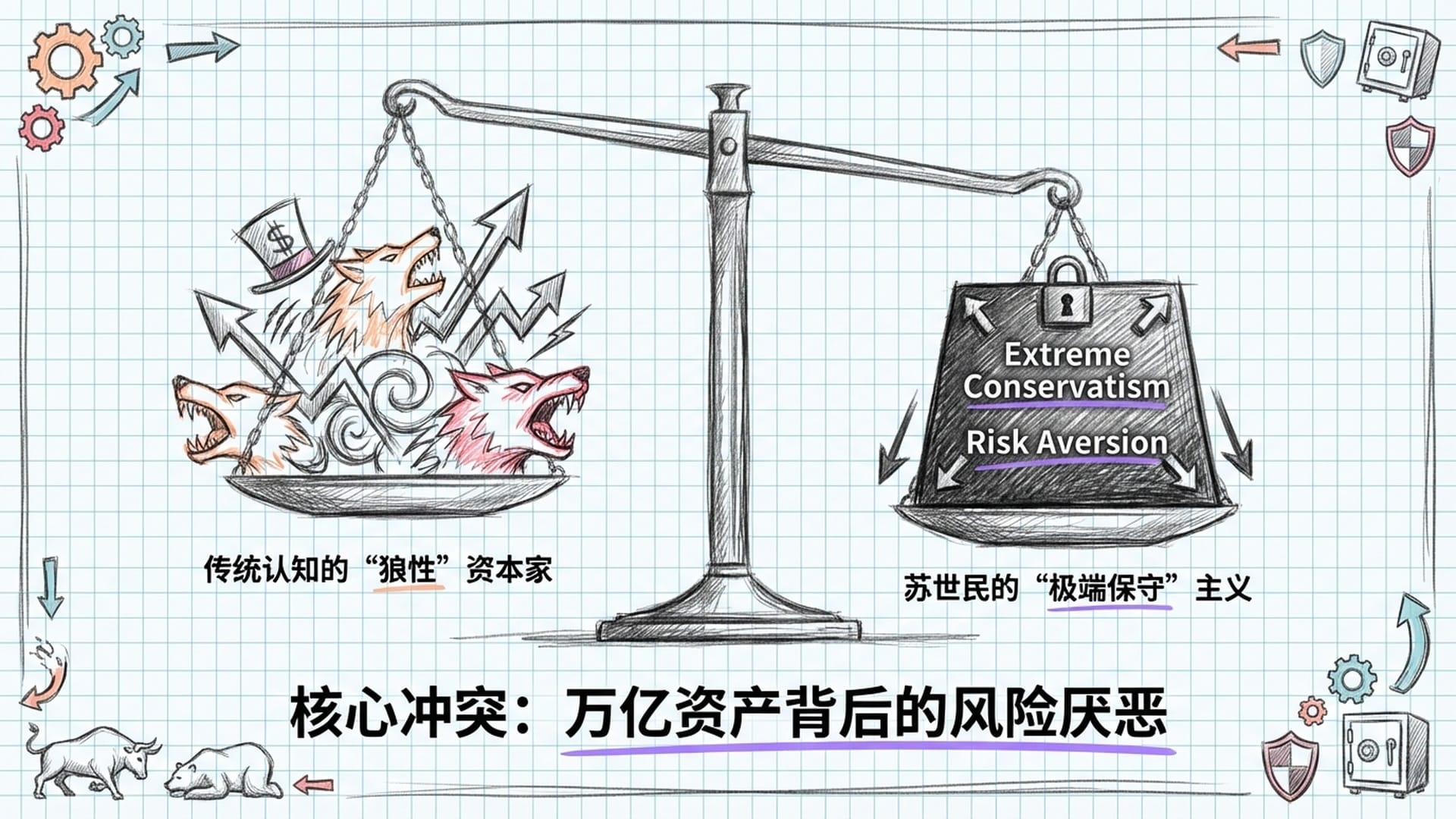

当我们谈论像黑石这样在全球金融市场呼风唤雨、管理着万亿美元资产的巨无霸时,你或许会想象其掌舵人苏世民是一位充满“狼性”、激进冒险的华尔街之王。然而,一个反直觉的现实是:苏世民私下里却是一个极端“保守”甚至有些“偏执”的风险厌恶者。这其中的矛盾,正是《黑石传》所要探讨的“真问题”。

告别“野蛮人”时代:黑石的“善意收购”之道

对于私募股权(PE)的早期印象,很多人可能还停留在上世纪八十年代。那时,KKR等机构被冠以“门口的野蛮人”之名,他们通过杠杆收购,像饥饿的野兽般冲入上市公司,进行敌意收购,随后拆分、裁员、变卖资产,赚取暴利。在公众的认知中,“杠杆收购”常常与“洗劫”、“贪婪”和“不择手段”画上等号。

然而,黑石却剑走偏锋。它在八十年代末九十年代初崛起,却打出了**“善意收购”**的旗号。这在当时的华尔街无疑是格格不入的,甚至可能被视为软弱。

“在华尔街这个你死我活的战场上,讲究‘善意’?这不就等着被人吃掉吗?”

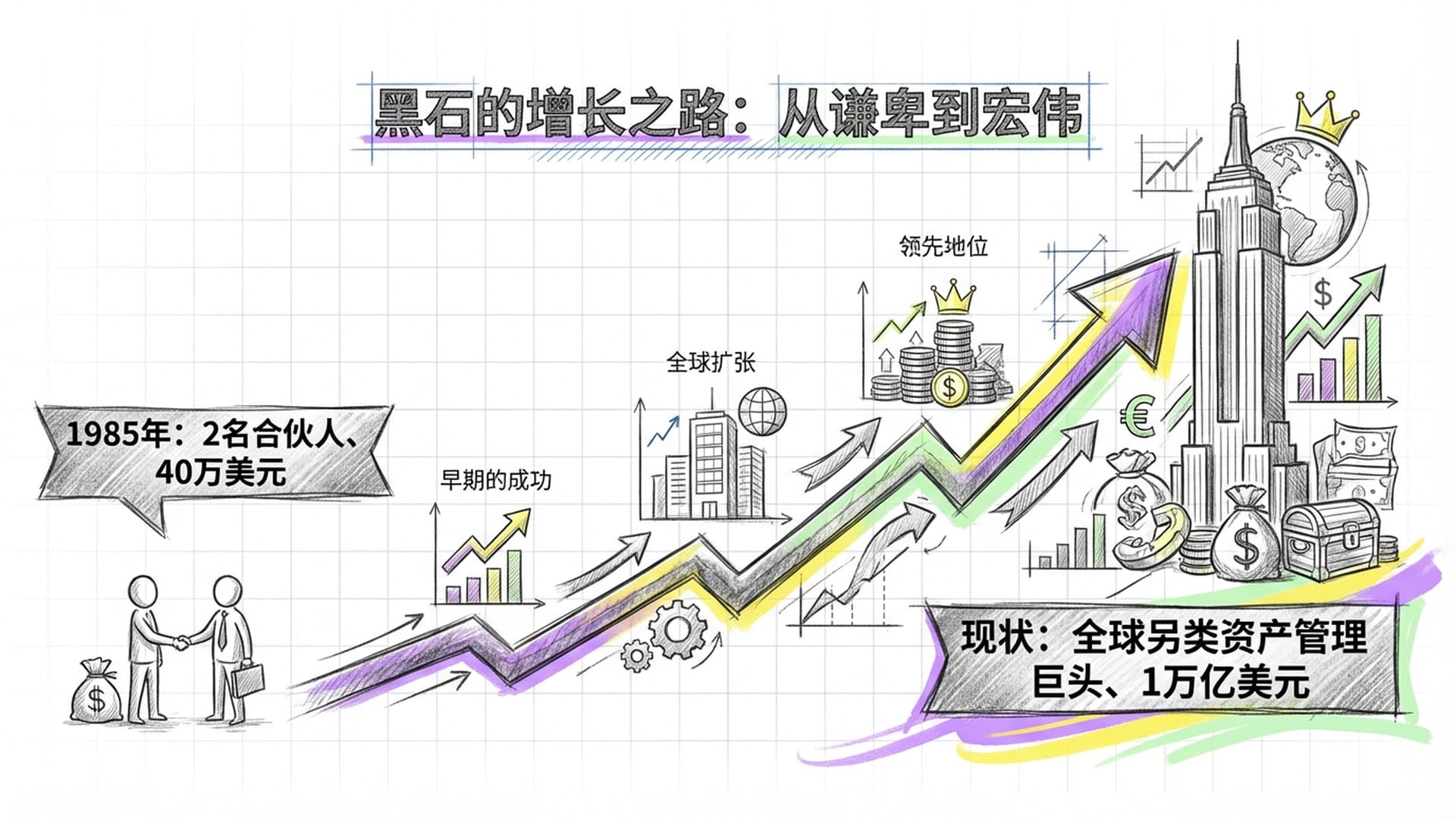

但《黑石传》通过大量案例证明,正是这种看似“保守”的策略,让黑石从一家只有两人、一位秘书、40万美元启动资金的小公司,一路狂飙突进,成长为管理资产上万亿美元的全球另类资产管理巨头。这背后,究竟隐藏着怎样的资本逻辑?

1985年,美国前商务部长、雷曼兄弟前CEO彼得·彼得森,以及雷曼的并购明星史蒂夫·苏世民,两人辞职创业。听起来光鲜亮丽,但创业初期却异常坎坷。他们发出了四百多封募资邀请信,却石沉大海。这种巨大的心理落差,或许正是苏世民日后那种对**“别赔钱”**偏执性格的根源。

黑石从一开始,便将**“不赔钱”**奉为圭臬,这与当时大多数创业公司追求“快速扩张”的理念大相径庭。

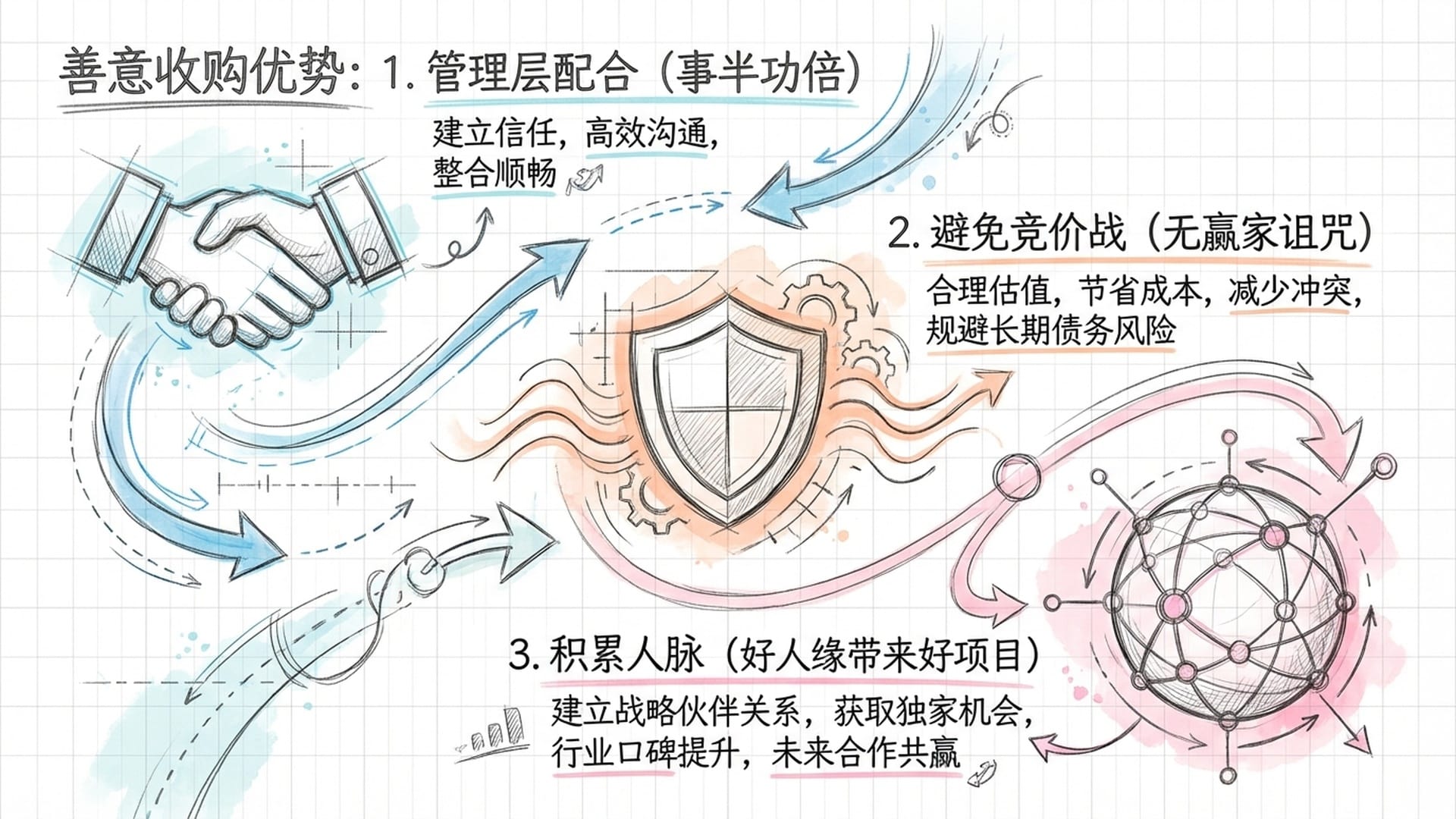

“善意收购”的不可思议优势

在“野蛮人”横行的年代,黑石的“善意收购”带来了意想不到的优势:

- 管理层配合:黑石将自身定位为管理层的“合作伙伴”而非“敌人”,这极大地促进了后续的企业运营整合,达到事半功倍的效果。

- 避免竞价战:敌意收购往往演变为价格战,致使“赢家诅咒”。黑石通过私下排他性谈判,以更合理的价格敲定交易,规避了高价买入的风险。

- 建立庞大的人脉网络:与恶意收购相比,“善意收购”让黑石在业界赢得了良好声誉,积累了大量人脉,为后续项目奠定了坚实基础。

例如,在当年处理美国钢铁公司运输部门(USX)的收购案时,黑石不仅与公司管理层紧密合作,甚至与工会也达成了愉快的协议。这在当时强调对抗的华尔街,简直是神来之笔。因此,表面上的“保守”,实则是一种极其精明且规避风险的商业策略。

超越个人英雄主义:黑石的“审慎制度”

仅仅有“善意收购”策略还不足以铸就黑石的辉煌。黑石真正强大的地方,在于其对**“制度化”的极端重视**。许多PE公司往往随着创始人的老去而衰落,陷入“合伙人诅咒”。黑石如何打破这一魔咒?

《黑石传》中详细描绘了黑石如何建立超越个人的制度体系。其中,托尼·詹姆斯的加入,为黑石带来了更加职业化、精细化的管理风格。

不得不提的是黑石著名的**“重组审查过程”(Review Process)。这一制度的诞生,源于黑石早期在埃克普钢铁公司的惨痛失败。当时对钢铁原材料周期的误判、库存估值的错误,以及缺乏充分风险评估的个人决策,导致这笔投资几乎全军覆没**,严重拖累了黑石的第一期基金回报率。苏世民称之为他职业生涯最黑暗的时刻。

“在此次会议中,并没有所谓的勇气,只有全部的事实。” — 苏世民

苏世民从失败中吸取教训,意识到个人英雄主义的局限性。于是,他建立了一套极其严苛的投资委员会制度。任何投资提案,都必须经过所有合伙人的反复质询和挑战,如同一场“修罗场”。投资团队必须将所有潜在的下行风险和可能出现的问题,毫无保留地呈现在桌面上,接受来自各部门的“拷问”。

通过这种机制,黑石将投资决策从个人经验的“艺术”升华为集体智慧的“科学”。这不仅极大过滤了风险,更确保了黑石在规模不断扩大的同时,仍能保持决策的质量和一致性。这种制度化的努力,让黑石从“作坊式”初创公司转型为成熟机构。如果说KKR是亨利·克拉维斯的个人王国,那么黑石,更像是一个**“联邦”**,不断孵化新业务线,并通过中央投资委员会进行统一的风险控制。

这对于中国的民营企业,尤其是第一代企业家而言,是教科书级的案例。如何将个人强大的能力,固化为组织的制度能力?黑石指明了一条路:建立一套无情的、超越个人的“审慎制度”。

多元化布局与危机穿越能力

黑石的布局远不止私募股权。他们很早就将触角伸向了房地产、信贷和对冲基金等领域。书中将黑石房地产业务的崛起描绘为**“神来之笔”。乔纳森·格雷主导的EOP和希尔顿酒店两笔交易,不仅金额巨大,更关键的是,它展现了黑石将PE业务中的“运营修复”**能力,成功移植到了房地产领域。

传统的房地产基金多是“低买高卖”。而黑石则像管理一家企业一样管理所购地产:从装修、品牌重塑到管理优化,主动创造价值。他们不再是简单的“炒房团”,而是经验丰富、将“包工头”这件事做到极致的团队。这种跨资产类别的能力迁移,是黑石区别于其他纯房地产或纯PE基金的核心竞争力。

2007年,黑石上市,这是本书的高潮。苏世民耗资两千多万人民币举办六十岁生日派对,引来媒体口诛笔伐,被指为华尔街贪婪的象征。但作者提供了更深层的视角:黑石上市,不仅是为了合伙人套现,更重要的是确立其**“永久性金融机构”**地位。通过募集更长期资金,摆脱了“合伙人死了,公司就垮了”的行业宿命。

然而,上市不久,2008年金融危机爆发,这是对黑石乃至整个华尔街最严酷的压力测试。雷曼兄弟、贝尔斯登相继倒闭,金融体系摇摇欲坠。而黑石,却幸存下来。

作者将黑石的幸存归结为两点:

- 长期资本锁定:PE基金封闭期长,投资者在危机中无法撤资,这给了黑石穿越周期的喘息机会。

- 轻资产结构:黑石主要管理客户资金,而非像银行那样持有大量有毒资产,因此避免了资产负债表崩溃的风险。

“有时候,‘慢’就是‘快’,‘保守’就是最大的‘激进’。”

通过对比其他投行在危机中的恐慌表现,作者反衬出黑石凭借制度优势,虽然账面浮亏巨大,但骨头并未伤及。这再次印证了上述观点。

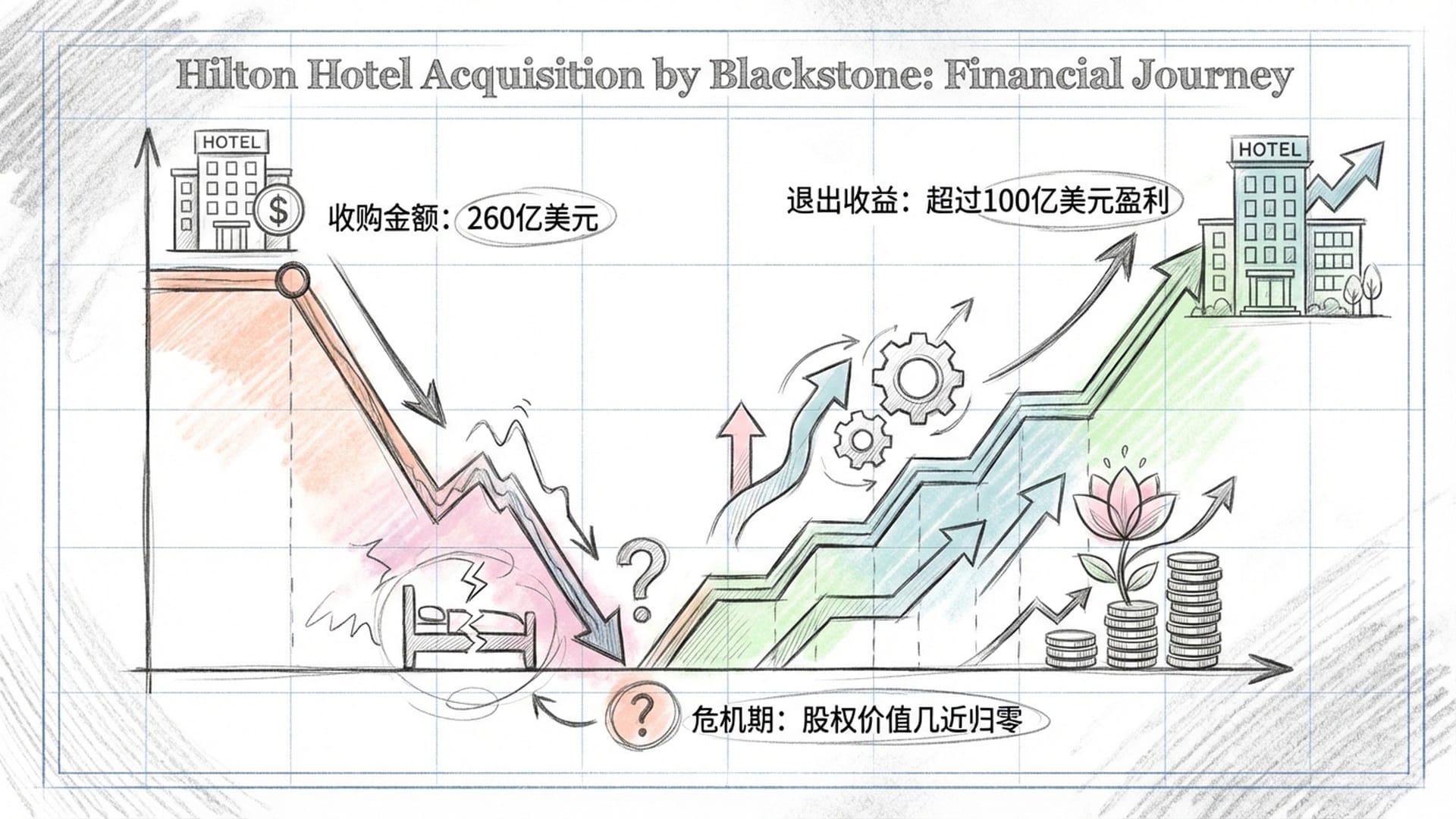

希尔顿酒店:耐心资本的胜利

黑石最成功的一次投资,莫过于希尔顿酒店。2007年市场泡沫破裂前夕,黑石以260亿美元天价收购希尔顿,一时间被外界认为是“追高”的疯狂举动。金融危机爆发后,全球旅游业停摆,希尔顿市值腰斩,黑石的股权价值几乎归零。媒体纷纷预言这将是黑石的滑铁卢。

然而,《黑石传》在此处迎来了最精彩的反转。书中详细描述了黑石如何与债权人谈判,以极低价格回购希尔顿债务,重组资本结构,避免公司破产。同时,黑石推动希尔顿在全球范围,特别是在美国之外的市场进行激进扩张,通过特许经营模式增加现金流。

最终,当希尔顿再次上市时,黑石盈利超过100亿美元!这不仅是利润最高的单笔PE交易之一,更证明了**“耐心资本”的巨大力量。只有像PE这种长周期的资金,才能够在长达六年的持有期中,通过深度的运营改善**,消化过高的收购溢价,最终穿越市场周期,获得惊人的回报。

理性批判与中国启示

当然,《黑石传》作为一份深度研报,我们也应批判性地看待。有批评者指出,书中可能有意无意地弱化了杠杆收购中伴随的裁员和社会阵痛。对普通人而言,PE带来的“效率提升”往往意味着失业,书中更多关注股东回报,而非普通员工利益。在塑造苏世民形象时,尽管提及他奢华的生活方式,但整体仍是正面形象——聪明、勤奋、又极其厌恶风险的金融天才。而对于被收购公司管理层或被裁工人的困境,笔墨则相对较少。这种“胜者为王”的叙事逻辑,在商业传记中常见,但确实牺牲了一定的批判深度。

从阅读体验来说,有读者认为其文学性略显枯燥,为追求专业性而堆砌大量财务数据和交易条款,更像一份厚重的行业研究报告。然而,即便如此,它依然值得我们反复阅读、深入思考。

黑石文化的核心,是苏世民那种**“只有偏执狂才能生存”的理性悲观主义**。与硅谷追求“本垒打”的风险投资不同,PE的第一原则是**“别赔钱”。苏世民对亏损的零容忍,直接促成了黑石极其繁琐的尽职调查流程。他深知一次巨大失败足以摧毁金融机构的信誉。因此,他的偏执,不是对金钱的偏执,而是对“活着”的偏执,对“不犯错”**的偏执。

这就是苏世民和他缔造的黑石文化——一个外表奢华张扬,内心却极度保守的风险厌恶者。这种矛盾性,恰恰是黑石成功的关键。

反观当下的中国,私募股权行业正从过去的“野蛮生长”走向**“机构化”。过去盛行的Pre-IPO套利模式,随着IPO发审常态化和二级市场估值回归,已难以为继。《黑石传》中那种深入企业内部,通过重组和运营提升价值的模式,正是中国PE机构亟需学习的。真正的利润,来自于解决问题**,而非仅仅提供资金。黑石在希尔顿案例中展现的**“卷起袖子干活”**精神,是中国PE行业现在最稀缺的。

此外,随着中国房地产市场的结构性调整和利率环境变化,高净值人群和机构投资者面临巨大的**“资产荒”。过去的“买房致富”逻辑不再奏效,理财产品收益率也大不如前。黑石在房地产、信贷和对冲基金等领域的多元化配置策略,为中国的财富管理行业提供了完美范本。它告诉我们,如何从单一的买房置业,转向持有REITs**(房地产信托投资基金)或不动产基金。黑石证明,即使在房地产这种传统行业,通过专业的资管理念,依然可以获得超越市场的回报。

最后,在充满不确定性的宏观经济环境下,苏世民那种**“在此刻买入,在彼时卖出”的周期穿越能力显得尤为珍贵。黑石的历史证明,危机往往是最好的买入时机。对于焦虑中的中国企业家和投资者而言,这本书提供了一种基于理性的乐观主义**:只要资本结构合理,并具备长期持有的耐心,伟大的企业总能穿越寒冬,迎来春天。2008年黑石在深渊边缘的坚持,以及后来市场复苏期的爆发,正是对我们当下最好的心理按摩。

结语

《黑石传》不仅仅是黑石集团的家族史,更是现代私募股权行业的断代史。它资料详实、视角宏大、技术含量极高,对于理解现代金融体系的运作至关重要。

“有时候,‘保守’并非是畏手畏脚,而是一种极致的清醒,一种对风险的深刻敬畏。”

真正的资本之王,往往不是那个最激进、最贪婪的人,而是那个最懂得控制风险、最懂得制度化、最懂得长期主义的“偏执狂”。因此,别以为保守是弱者的代名词。读完《黑石传》,你可能会发现,正是那些看起来“保守”又“偏执”的资本家,最终才能在变幻莫测的时代洪流中,基业长青,成为真正的“资本之王”。