日本泡沫经济:一场持续三十年的“幽灵派对”与漫长赎罪

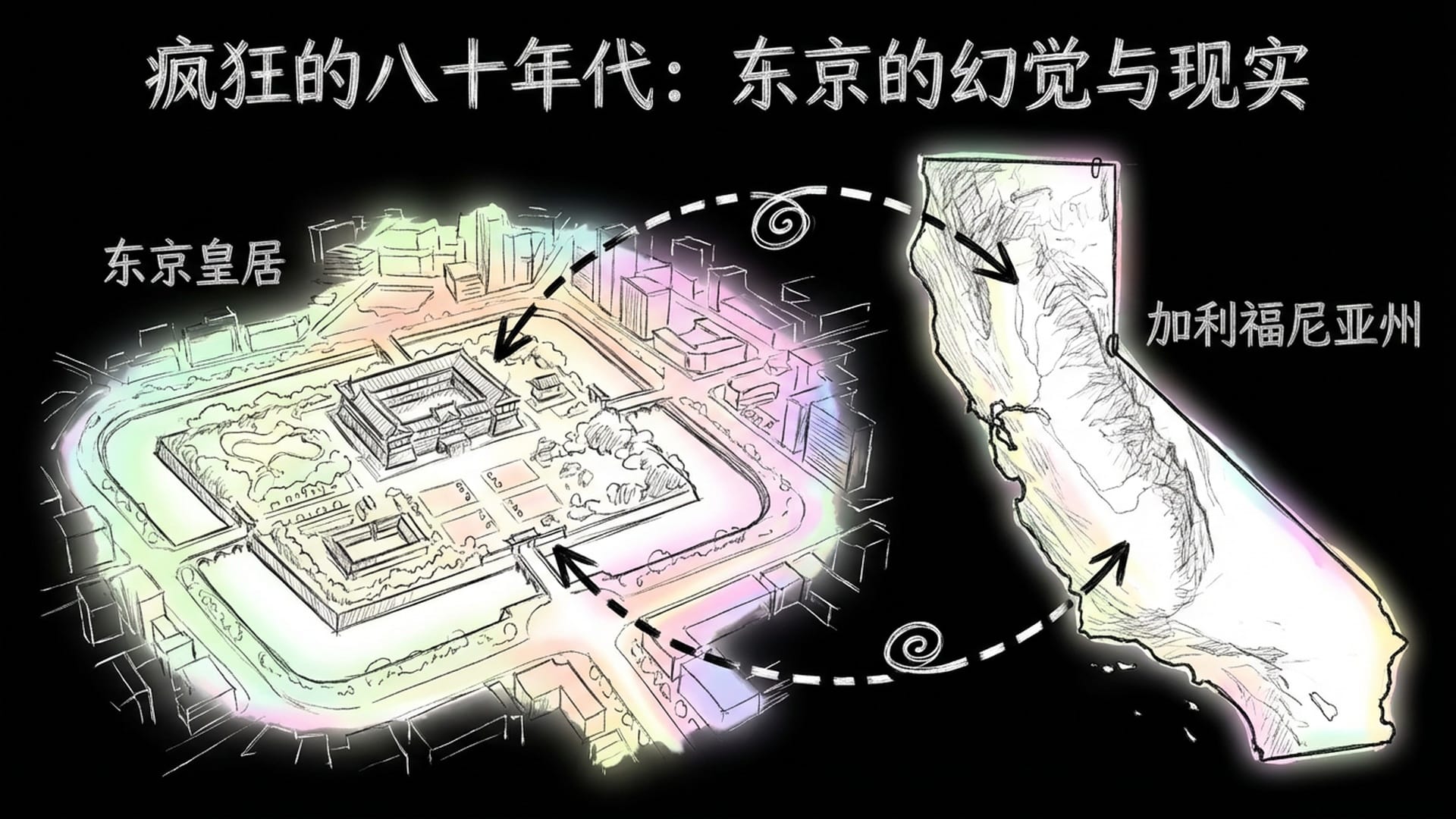

想象一下,你脚下的一小块空地,仅仅能停下一辆车,却价值连城,足以买下整个美国加利福尼亚州。这听起来是否荒谬至极,像天方夜谭?然而,在1989年的日本,这却是所有人都为之疯狂的真实写照。当时甚至流传着一个说法:卖掉东京皇居下的那块地,就能买下整个加利福尼亚。狂热的估算更是惊人——全日本的土地总价,竟能买下美国四次!这,便是人类金融史上最疯狂、最迷幻,也最令人“汗流浃背”的幽灵派对——日本泡沫经济。

但今天,我们并非要讲述一个关于“日本人当年多有钱”的凡尔赛故事,那太无趣了。我们要探究的是一个关于“幻灭”的故事。这是一个关于当狂欢的灯光骤然熄灭,音乐嘎然而止时,人们发现自己不仅一无所有,甚至背负巨额债务,并将这份重担传给子孙后代的恐怖故事。这,正是一场持续了三十年的漫长赎罪。

历史这东西,它有时候不像是在前进,倒像是在扔回旋镖,指不定哪天就扎在你我身上。

更重要的是,这段历史中的每一个疯狂瞬间,每一个错误抉择,甚至每一个绝望眼神,对今天的我们而言,都拥有一种诡异的**“既视感”。这不仅仅是日本昔日的故事,它关乎第一性原理**,关乎人性深处贪婪与恐惧的底层代码。

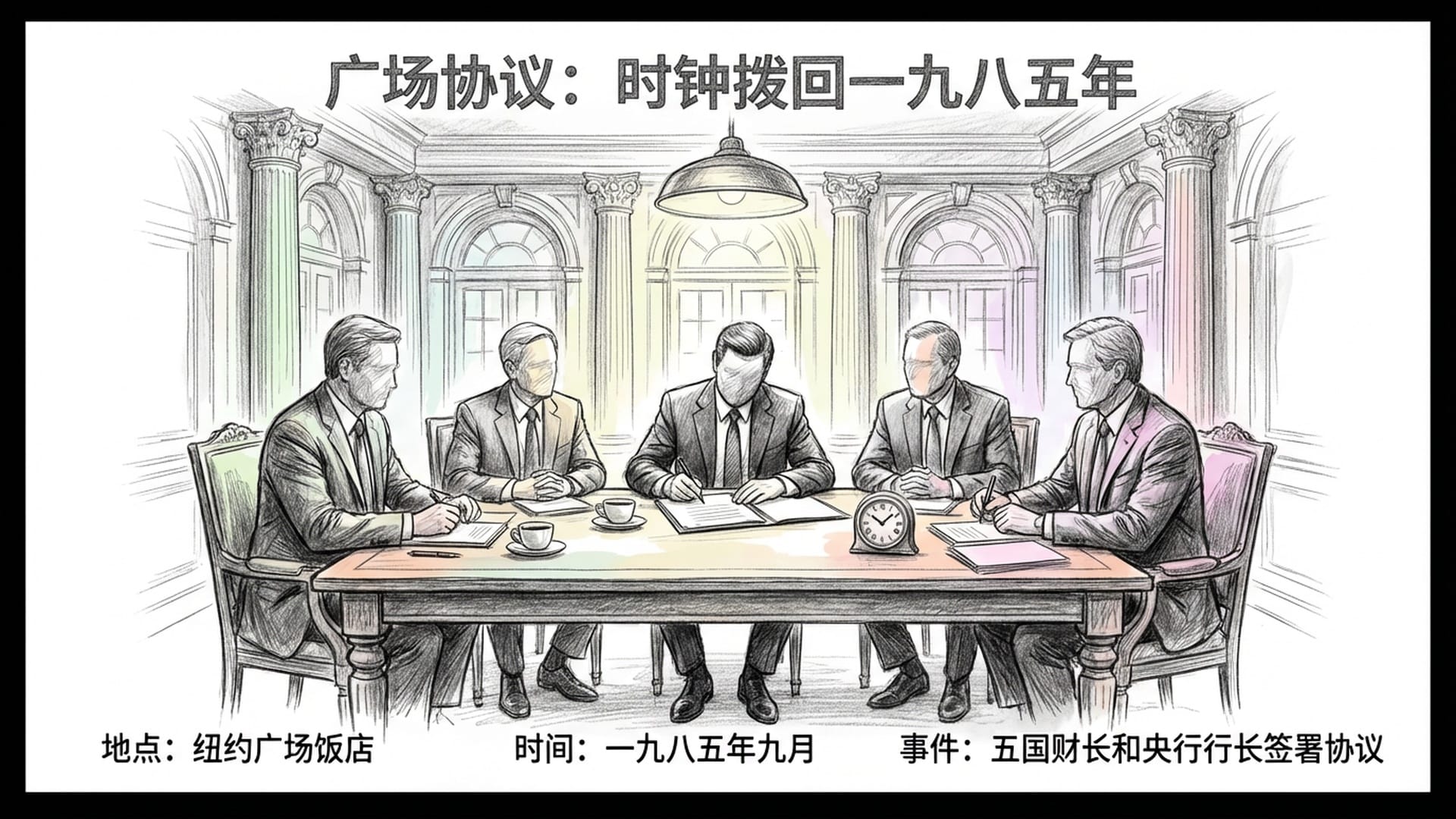

《广场协议》:一场“大国地位”的误判?

1985年9月,纽约广场饭店,一场看似寻常的咖啡会却载入史册。美国、英国、德国、法国以及日本的财长和央行行长齐聚一堂,签署了薄薄几页的《广场协议》。

网上常流传这是美国“搞垮日本”的阴谋论。这类故事因其简单明了,有清晰的“坏人”与“受害者”而广受追捧。然而,事实往往比阴谋论复杂得多,也尴尬得多。

彼时,美国确实深陷困境:财政赤字高企,美元过于强势,导致“美国制造”在全球市场竞争力下降。底特律的汽车工人甚至怒砸日本汽车以泄愤。美国向其盟友提出请求:“兄弟们,帮个忙,让美元贬贬值吧。” 日本人当时的反应并非警惕,反而有些沾沾自喜。能与美国平起平坐谈论汇率,这无疑是对日本**“大国地位”**的认可。日本大藏省甚至认为,日元升值是日本国力强盛的象征,倍儿有面子的事。于是,协议签署,香槟开启。

然而,回旋镖来得太快,就像龙卷风。仅仅两年间,日元兑美元汇率从1:240暴涨至1:120。这意味着日本出口商品的竞争力瞬间锐减,原本赚100块的随身听,现在只能赚50块。日本的出口企业哀鸿遍野,史称**“日元升值萧条”**。这个曾引以为傲的经济引擎猝然熄火,对日本经济造成沉重打击。

饮鸩止渴:疯狂降息与“脱实向虚”

面对出口困境,日本政府站在了十字路口:

- 选项A: 忍受阵痛,进行痛苦的结构性改革,倒逼企业实现产业升级。

- 选项B: 哪怕是打肾上腺素,也要迅速拉抬经济数据。

你猜他们选择了哪个?就像每一个不愿面对现实的赌徒一样,他们选择了B。

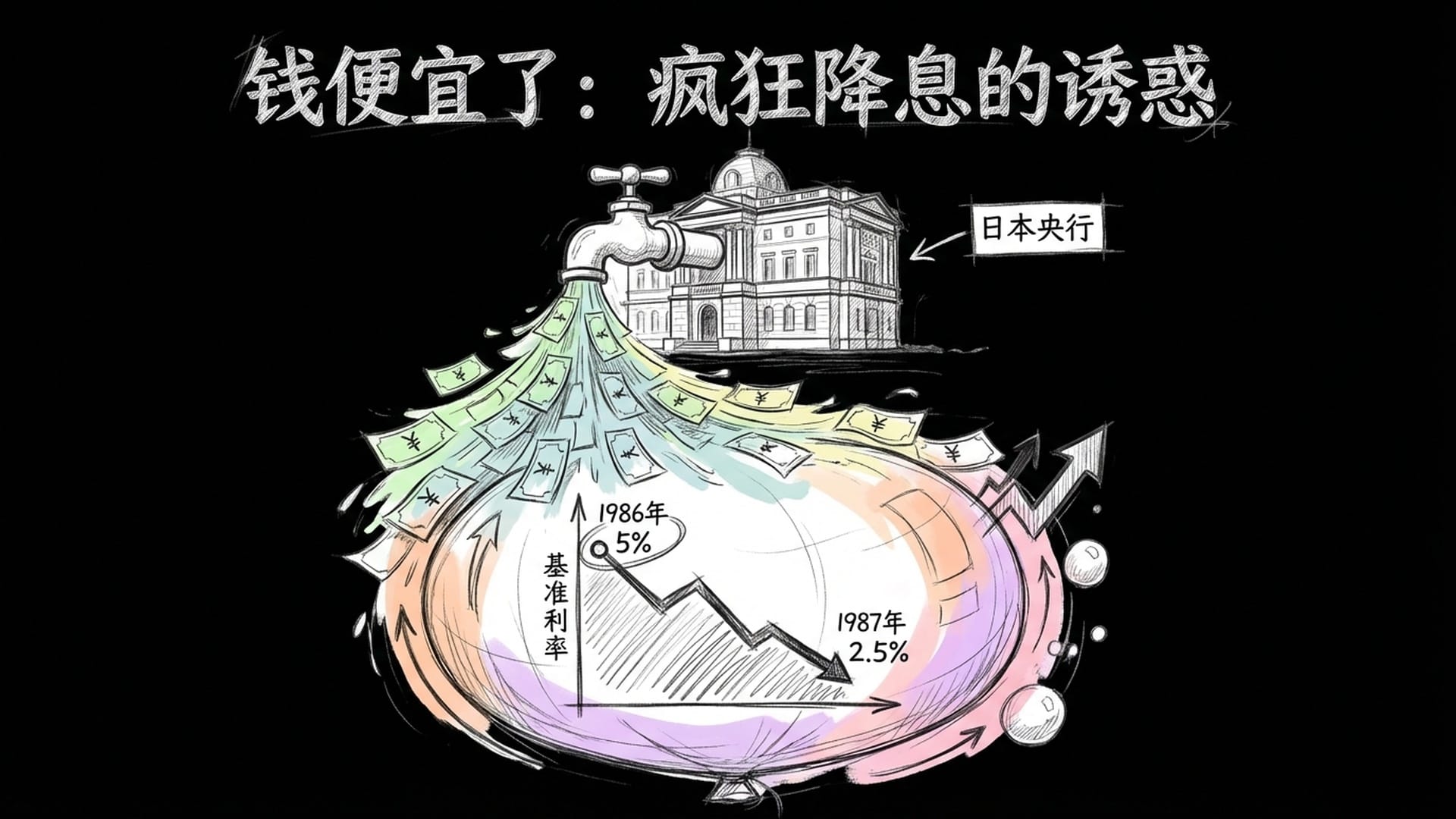

为了抵消出口下滑的影响,并响应美国“扩大内需、承担国际责任”的呼吁,日本央行开始了疯狂降息。从1986年到1987年,基准利率如坐滑梯般,从5%一路砍到2.5%。资金供应变得前所未有的廉价。

与此同时,日本政府推出了《前川报告》,核心思想只有一个:“别只顾着出口赚钱了,咱们得花钱!得享受生活!” 听起来是不是很美好,充满了**“情绪价值”**?然而,这些超级便宜的钱,并未流向工厂,也未投入技术研发。原因很简单:出口受阻,谁还会傻到扩建工厂?

那么,钱去哪了?资金总是流向阻力最小、泡沫最大的地方。 于是,房地产和股市成为了巨大的蓄水池。一个魔幻的词汇应运而生——“理财技术”(Zaitech)。

想象一下,你是一家制造业公司老板,辛辛苦苦干一年,利润率只有3%。财务总监却告诉你:“老板,咱们发点债券,利率低如白送,然后把钱扔进股市或买块地,一个月的收益率就能达10%!” 面对这样的诱惑,你还会老老实实造车搞研发吗?

彼时,丰田、松下等昔日制造业巨头,其账面投资收益甚至超过了主营业务利润。整个日本企业界都陷入了**“脱实向虚”**的狂欢。这并非因为企业“变坏”,而是在当时的制度设计下,埋头苦干的人仿佛成了傻瓜。

美国的推波助澜与深渊边缘的日本

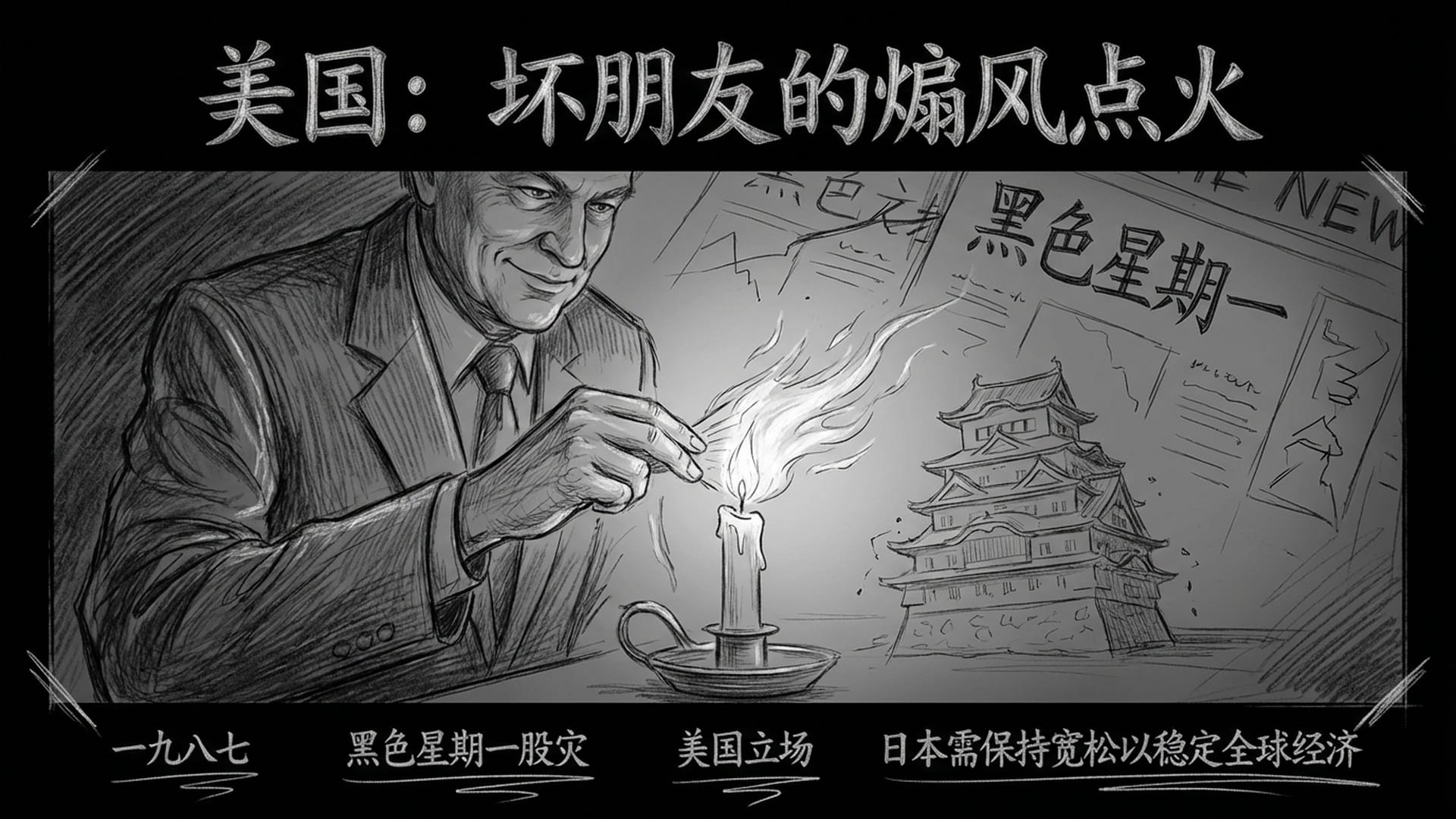

在美国“坏朋友”的角色上,我们必须辨析。1987年,美国发生了**“黑色星期一”股灾。美联储惊恐之下,再次启动印钞降息模式。此时,美国反过来对日本喊话:“兄弟,你可不能加息啊,你得保持宽松,你得做全世界的‘最后贷款人’,不然全球经济就崩了。”**

当时的日本,泡沫苗头已现,本该是紧急踩刹车的时候。然而,为了所谓的**“国际协调”**,为了维护摇摇欲坠的日美同盟,日本央行硬着头皮,将2.5%的超低利率一直维持到了1989年5月。

这就像一个已经喝得烂醉的人,正准备回家睡觉,却被朋友拉住说:“你不能走,今晚全场由赵公子买单,接着喝!”正是这最后的一年半,彻底将日本经济推向了深渊。

到1989年,东京的疯狂达到了顶峰。在东京街头,打车难已是常态,必须挥舞万元大钞才能拦到车,这被称为**“打车小费”**。新入职的大学生,尚未工作便被公司安排夏威夷团建,入职礼金拿到手软。

人人都坚信一个**“土地神话”:“日本地少人多,所以房价永远不会跌。”** 这句话听起来是不是特别耳熟?银行争相放贷,无需收入证明,只要有地或打算买地,资金便迅速到账。甚至出现了长达**“百年贷款”——子孙三代继续还贷的“代际贷款”,简直是世袭罔替的“卖身契”**。

国运的墓碑:泡沫的刺破与个人悲剧

1989年12月29日,一个值得铭记的日子。东京证券交易所该年度最后一个交易日,日经指数定格在38,915点。在那个香槟泡沫乱飞的夜晚,没有人预料到,这个数字将成为此后整整三十四年,日本国运的墓碑。

谁刺破了泡沫?并非市场自然崩盘,而是被一个人,以近乎偏执的铁腕手段**“捏爆”的。他就是1989年12月上任的日本央行行长——三重野康,人称“平成的鬼平”**。他与前任的唯唯诺诺截然不同,上任第一周就给全日本送上了一份“圣诞大礼”——加息。

三重野康的逻辑非常硬核:工薪阶层买不起房,是社会不公。这种建立在沙滩上的繁荣,必须被摧毁,经济才能重生。

听起来正义凛然,但他的手术过于猛烈。在短短十五个月内,三重野康将利率从2.5%狂飙至6.0%。这已不是踩刹车,而是直接卸掉了变速箱。更要命的是,日本大藏省又来了一记“神助攻”。1990年3月,大藏省发布行政命令——“总量规制”:银行给房地产的贷款增长率,不得超过总贷款的增长率。简而言之,就是断绝了房地产的输血。这招可谓**“釜底抽薪”**。

股市率先崩盘。1990年初,日经指数开始跳水。但更可怕的“错位”随即发生——人们一度觉得“股市有点虚,但房子是实的啊,地价还在涨呢!”这种错觉持续了一年多。直到1991年,地价也承受不住资金断流的煎熬。当第一个开发商资金链断裂,开始抛售土地时,多米诺骨牌轰然倒塌。接下来并非下跌,而是自由落体式崩盘。仅仅一两年间,东京房价暴跌五成、六成,甚至七成。

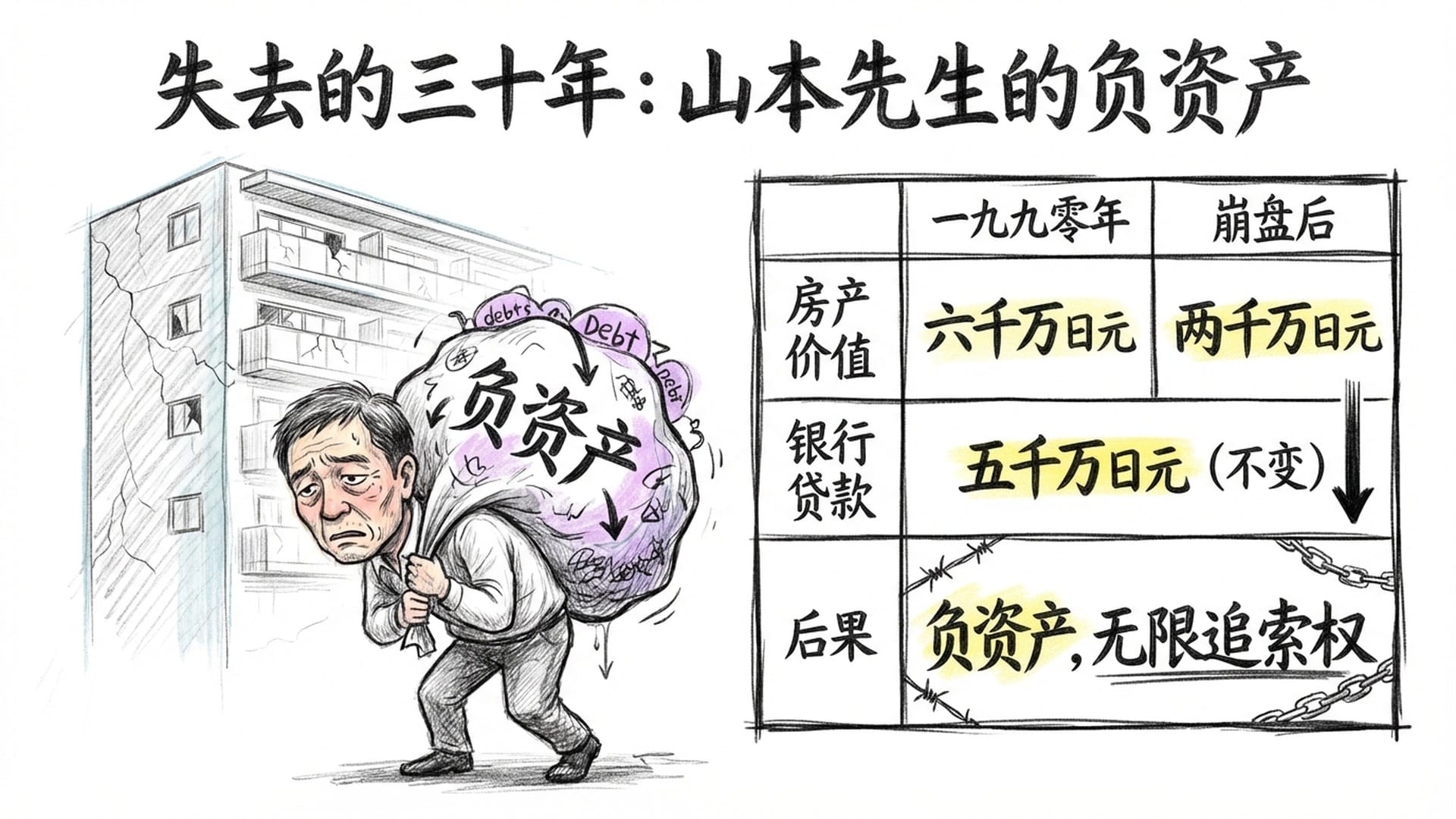

对于在1990年房价高点购买公寓的日本人山本先生而言,这三十年意味着什么?他以六千万日元购房,背负五千万贷款。一夜之间,房产价值缩水至两千万,但银行贷款却分文未少!

在美国,面对资产贬值,许多人会选择将钥匙扔给银行,宣布破产。但在日本,法律规定银行拥有无限追索权。即便变卖房产抵债,剩余的三千万日元缺口,你仍需继续偿还,即便变卖家当、打两份工也在所不惜。这就是**“负资产”,它不仅仅是金钱的损失,更是对个人尊严的极刑**。

无数像山本先生这样的家庭,在接下来的二三十年里,仿佛在替过去的自己服刑。他们不敢消费、不敢旅游、甚至不敢生育。即便后来利率降至零,他们也无心借贷,因为之前的深坑尚未填满。这便是著名的**“资产负债表衰退”**——整个国家的人都在忙着还债,谁还有心思发展经济?

“冰河期世代”与政府的“拖延症”

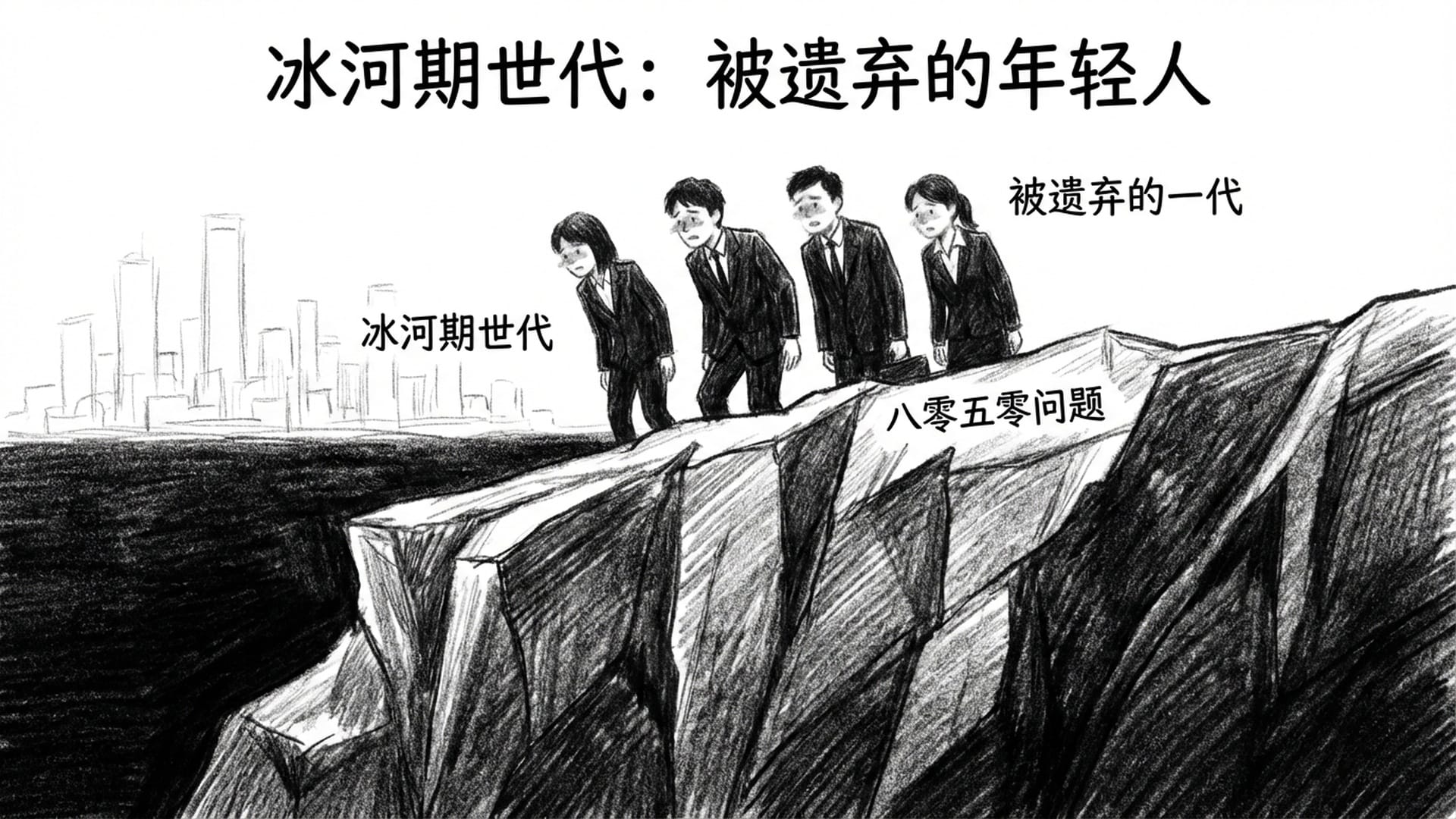

更悲惨的是那些刚刚毕业的年轻人。“1993年以后毕业”的一代,被称为**“被遗弃的一代”或“冰河期世代”**。泡沫破裂后,企业背负巨额债务,无力招聘新人。在“终身雇佣制”的传统下,老员工难以解雇,只能牺牲新人。那几年,日本大公司几乎停止了校招。数百万受过良好教育的年轻人,却找不到一份正式工作,只能选择便利店打工、当派遣员,拿着最低工资,没有任何福利。

这代人如今已近五十岁,许多人至今未能结婚、买房,甚至没有正式工作。他们正是当下**“八零五零问题”的主角——八十岁的老父母养着五十岁的家里蹲。这并非他们不努力,而是时代连一张入场券都未曾发给他们,他们是被时代活活“卷”死**的一代。

那么,政府在此期间做了什么?日本政府采取了一种令人窒息的“拖延症”策略——**“护送船队”**模式。简而言之:不承认、不破产、不放弃。

银行明明坏账缠身,房地产公司早已资不抵债,成了**“僵尸企业”,但银行仍在继续放贷。因为一旦捅破真相,银行自身将面临破产,行长需承担责任,大藏省官员的帽子不保。于是,大家心照不宣地玩着一场“假装没事”**的游戏,天真地以为只要拖一拖,地价便会回涨,经济也将好转。

这一拖,便是整整十五年,直到2005年小泉纯一郎内阁上台,从美国归来的竹中平藏出任金融大臣。这位“狠人”直接启动了**“金融再生计划”:不管你是多么大的银行,不管你背后有多么深厚的背景,坏账必须给我从账面上剥离,不行的就国有化,该倒闭的就倒闭。那几年,日本金融业“血流成河”,无数僵尸企业破产,失业率飙升。但正如刮骨疗毒**,只有剔除烂肉,新生才能长出。直至2005年,日本的金融系统才真正吐尽那口“淤血”,恢复了造血功能。

胜利的讽刺与“低欲望社会”的创伤

然而,曾经不可一世的**“日本第一”的心气,再也回不来了**。

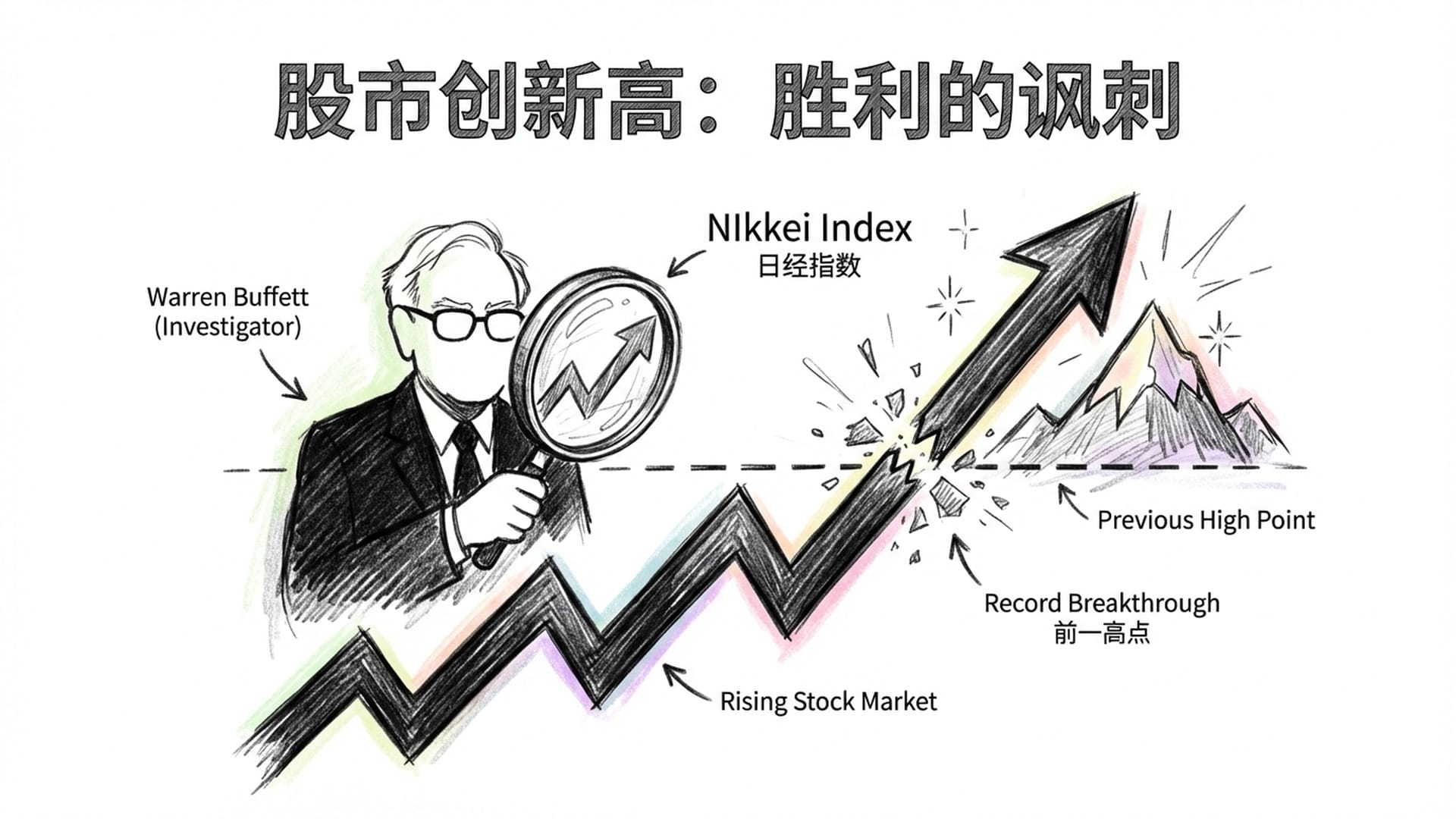

将时间拉到最近的2024年2月22日。在时隔三十四年又两个月之后,日经225指数终于打破了1989年的魔咒,突破38,915点,创下历史新高。日本媒体纷纷欢呼**“终于走出了失去的三十年”**。

但这真的是胜利吗?如果你在1989年的最高点入市,你需要极其长寿,一直活到2024年,才能勉强解套。这三十四年里,你错过了互联网浪潮、移动互联网、AI的早期红利。如果当年将资金投向美国标普500指数,早已翻了十几倍。此次股市上涨,很大程度上得益于日元大幅贬值,以及巴菲特等国际投资者认为日本股票**“便宜得像廉价地摊货”。这更像是一场迟到的、带有讽刺意味**的价值回归,而非辉煌凯旋。

对于今天的日本年轻人而言,股价创新高与他们有什么关系?在东京街头,你仍能感受到那种深入骨髓的**“低欲望”:不买房、不结婚、不生娃。既然努力也无济于事,既然上一代人的教训如此惨痛,那不如“躺平”**。这种根植于社会深层的心理创伤,远比经济数据的低迷更难治愈。

历史的教训:残酷与公平的周期

我们为何要花费时间回顾这段历史?因为这不仅仅是日本的故事。

- 看那疯狂的泡沫形成期: 货币宽松之际,所有人自以为是能力超群,无人认为是被风口吹起的“猪”。企业不再专注于实业,转而投身金融炒作,因为踏实干活太累太慢。普通人开始深信**“这次不一样”,相信“房价永远涨”**。

- 再看那痛苦的崩盘期: 政策制定者犹豫不决,总想**“既要又要”**,最终错失了最佳治疗窗口。人口结构的老龄化,更是让经济失去了反弹的韧性。

最扎心的真相是:在时代的雪崩面前,每一片因为贪婪而起舞的雪花,最终都必须付出代价。有些代价是金钱;有些,则是一生。

我们常说**“人类从历史中学到的唯一教训,就是从未吸取任何教训”。但是,或许这一次,我们可以尝试聪明那么一点点。在狂欢时留一只眼睛看门,在低谷时留一盏灯暖心。毕竟,这就是周期**。它既残酷,又公平。它会惩罚傲慢,也会奖励耐心。

至于日本是否真的**“回来了”**?无人能给出确切答案。但在经历了漫长的三十四年救赎之后,至少他们证明了一件事:哪怕跌得再惨,哪怕耗费了半生韶华,只要生命不息,总有一天能爬回起跑线。虽说这听起来有些心酸,但在充满不确定性的世界里,这或许已是我们能听到的,最真实的安慰了。

敬自己一杯吧。玛卡巴卡,晚安。