华纳兄弟探索公司的十字路口:揭秘高价背后的“坑”

想象一下,你正置身于一场重要的牌局,手握两副截然不同的牌。一副牌面华丽,却夹杂着一张你闻所未闻的“魔法牌”;另一副看似平淡无奇,但当你真正上手时,却可能发现那张关键的牌根本不存在。你会如何选择?

这并非虚构,而是华纳兄弟探索公司(WBD)当前面临的真实困境。这家媒体巨头正被两大公司——Netflix和派拉蒙——同时追逐。你或许会直觉地认为,谁出价高就选谁,这理所当然。然而,事实远非如此简单。WBD的董事会,竟然拒绝了那个看似更“高价”的现金报价,转而推荐了一个结构更为复杂的方案。这究竟是为何?今天的文章,将带你深入剖析这起“世纪大戏”背后的秘密,揭示为何有时高价反而是陷阱,以及一家巨头如何在变幻莫测的媒体世界中实现自身价值最大化。

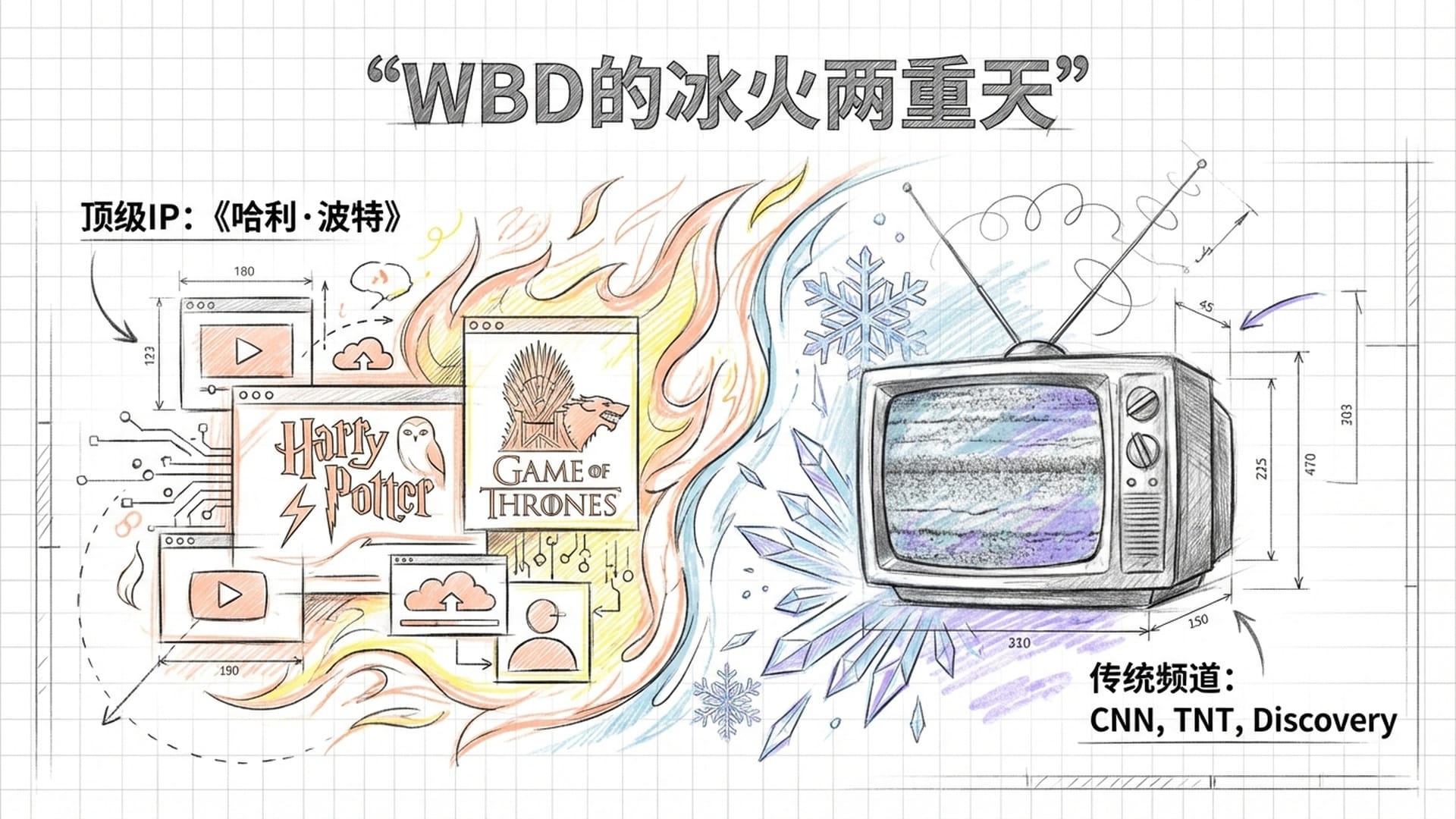

WBD的“冰火两重天”困境

首先,我们来审视WBD的现状。这家公司坐拥好莱坞最顶级的IP,如现象级的《哈利·波特》、广受好评的《权力的游戏》,以及庞大的DC宇宙,这些无疑是其内容宝库中的“皇冠明珠”。然而,与此同时,WBD也背负着大量日渐式微的有线电视频道,例如CNN、TNT、Discovery等。这些频道曾经辉煌一时,但在流媒体时代,它们的吸引力如同老旧的“大哥大”一般,迅速消退。

这种“冰火两重天”的业务模式,使得WBD在资本市场中备受冷落。投资者面对其“双速”模型进退维谷:一边是代表着未来趋势的流媒体和内容创作,另一边则是代表着过去辉煌的传统电视。这种矛盾导致了其市值与其手中核心资产价值的严重不匹配,我们称之为“综合企业折价”。

这就好比你试图将一辆法拉利与一辆老旧拖拉机捆绑销售,结果是那辆高贵的法拉利,也因拖拉机的拖累而价值大跌。

除了**“人格分裂”的业务模式**,WBD还背负着高达 356亿美元 的沉重债务。这笔巨额负债如同套在WBD身上的枷锁,让公司在市场竞争中举步维艰。它渴望投资热门体育赛事版权,却囊中羞涩;想要布局前沿高科技项目,更是有心无力。甚至连其NBA的版权都岌岌可危。面对如此困境,WBD的董事会深知必须进行一场“大手术”,将优质资产与不良负债进行剥离,以期实现公司价值的最大化,从而满足股东的期望。正是在这样的背景下,Netflix与派拉蒙的竞购战应运而生。

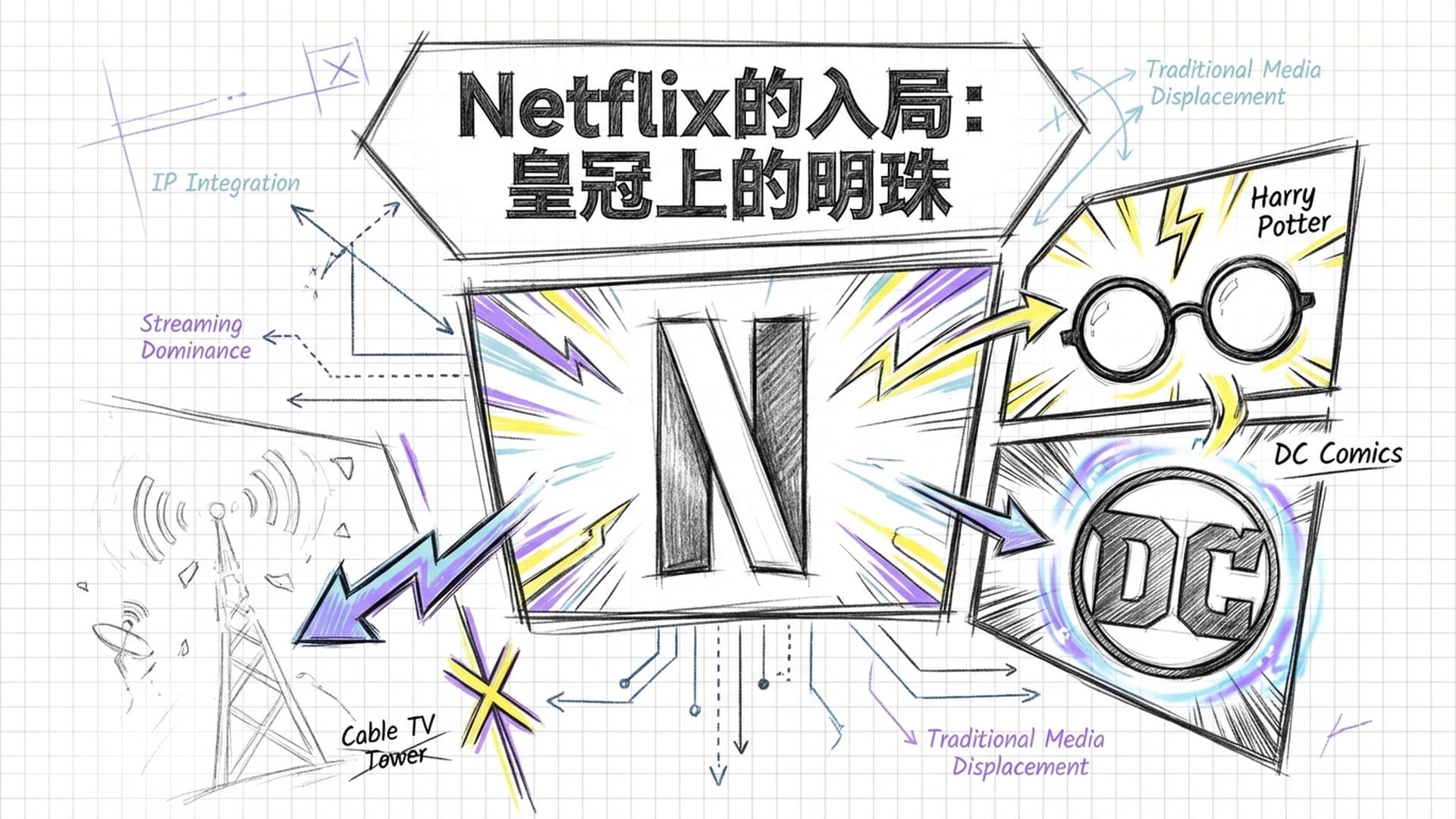

Netflix的“精准切割”策略

2024年12月5日,一条重磅消息震惊了整个媒体界:Netflix宣布将收购WBD!但值得注意的是,Netflix的目标并非WBD的全部,而是它那些璀璨的“皇冠明珠”——电影制片厂和流媒体业务。WBD的那些老旧有线电视频道,Netflix则不屑一顾。

Netflix的交易方案虽然看似复杂,实则充满结构性智慧。其核心要点如下:

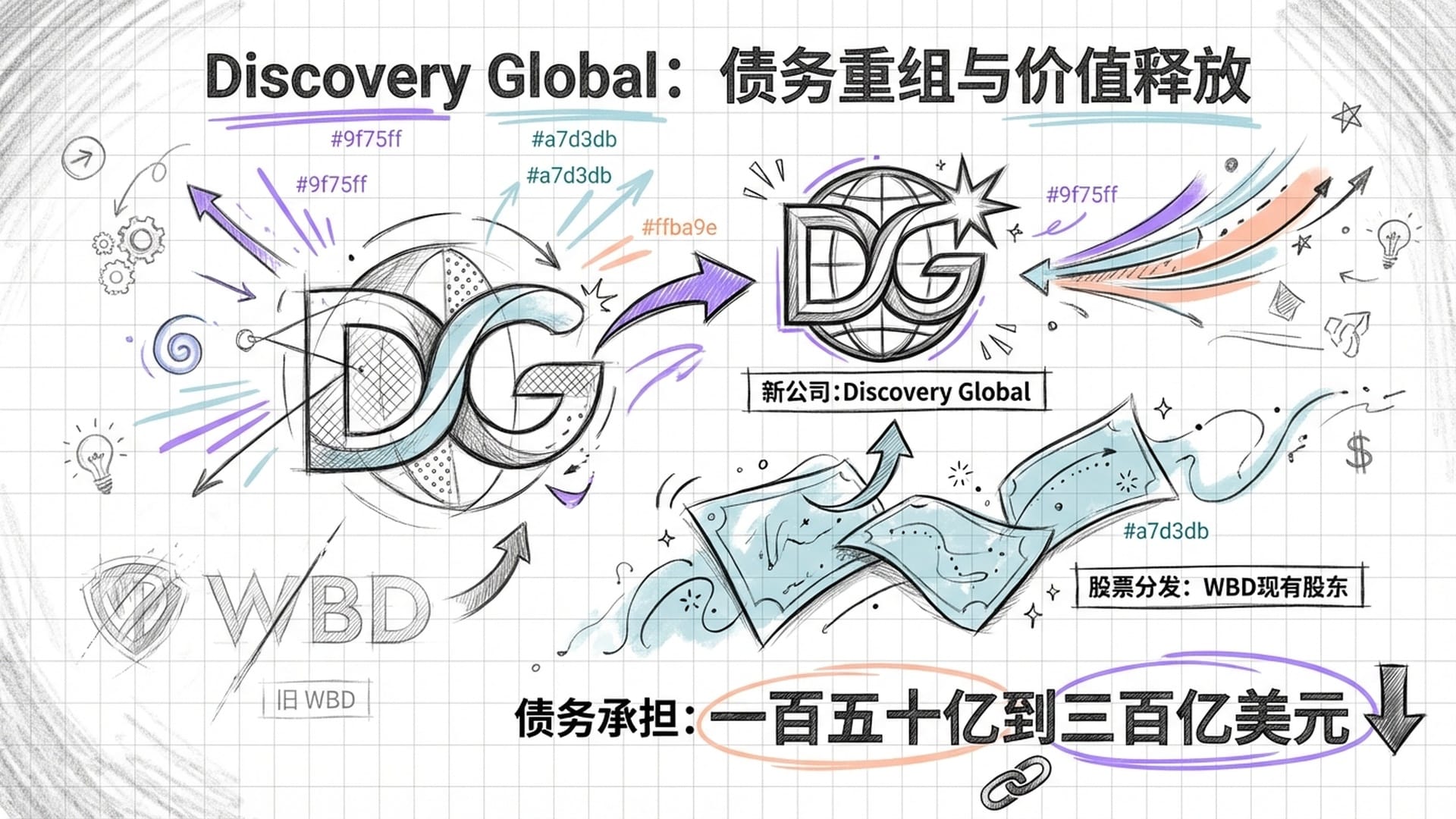

- 债务重组:Netflix同意,新成立的“Discovery Global”公司将承担 150亿至300亿美元 的债务。这巧妙地帮助WBD解决了大部分债务包袱,对WBD董事会而言,可谓一举多得。

“Discovery Global”分拆计划:这是Netflix方案的精妙之处。在正式收购前,WBD将剥离其有线电视频道业务,打包成立一家独立的上市公司,命名为“Discovery Global”。这家新公司的股票将按比例分配给WBD现有股东。

这一举措不仅彻底解决了WBD长期存在的“综合企业折价”问题,让Netflix获得了一份“干净”的优质资产,更让WBD的老股东在获得现金和Netflix股票的同时,额外获得“Discovery Global”的股票。即便这份股票当前价值有限,也代表着一份未来的“看涨期权”。

估值与支付方式:Netflix给出的估值为每股 27.75美元。其中,23.25美元 为现金,剩余 4.5美元 为Netflix的股票。为了规避股价波动风险,Netflix还为这4.5美元的股票设置了“领口”机制,确保WBD股东能获得足额回报。

“领口”机制,如同为股票增设了一份保险,既有保底,也有封顶,有效控制了股价波动对交易价值的影响。

通过Netflix的方案,WBD实现了锁定价值、解决结构性问题,并具备了强大的风险保障。最为关键的是,Netflix承诺,若交易因反垄断审查受阻,将支付高达 58亿美元 的巨额反向终止费,为WBD提供了坚实的“保单”。

对于Netflix自身而言,此次收购意义非凡。它不仅获得了华纳兄弟百年积累的顶级内容库和强大的制作能力,更将从一个技术平台彻底转型为集内容创作、制作、发行于一体的 超级好莱坞巨头。

派拉蒙的“高价诱惑”与“空头支票”

然而,就在Netflix方案公布三天后,搅局者——派拉蒙全球——强势登场。在甲骨文创始人拉里·埃里森家族的雄厚财力支持下,派拉蒙发起了全现金的敌意收购,报价高达 每股30美元,比Netflix足足高出2.25美元!

派拉蒙的报价看似简单粗暴:全盘收购WBD的全部股份,包括那些“老掉牙”的有线电视频道。没有分拆,没有复杂的股权,直接将现金注入股东手中。这无疑对寻求快速变现的股东具有巨大诱惑力。

然而,WBD董事会却对此报价嗤之以鼻,将其定性为“虚幻”和“不充分”。这引发了人们对派拉蒙报价背后真实意图的探究。

核心问题在于派拉蒙的融资结构。其声称的400多亿美元股权部分,并非来自有约束力的银行承诺函,而是源自拉里·埃里森的“可撤销信托”。

所谓“可撤销信托”,意味着资金所有者可以随时撤回资金,改变受益人。这无异于一张“空头支票”,让WBD的法务团队深感不安。

更令人担忧的是,若融资最终失败,信托的赔偿上限仅为区区 28亿美元。这与高达400亿美元的融资规模相比,显得微不足道,几乎是在变相鼓励违约。此外,最初参与的贾里德·库什纳公司随后退出,进一步暴露出派拉蒙资金链上的巨大漏洞。

派拉蒙的“战略逻辑”与潜在雷区

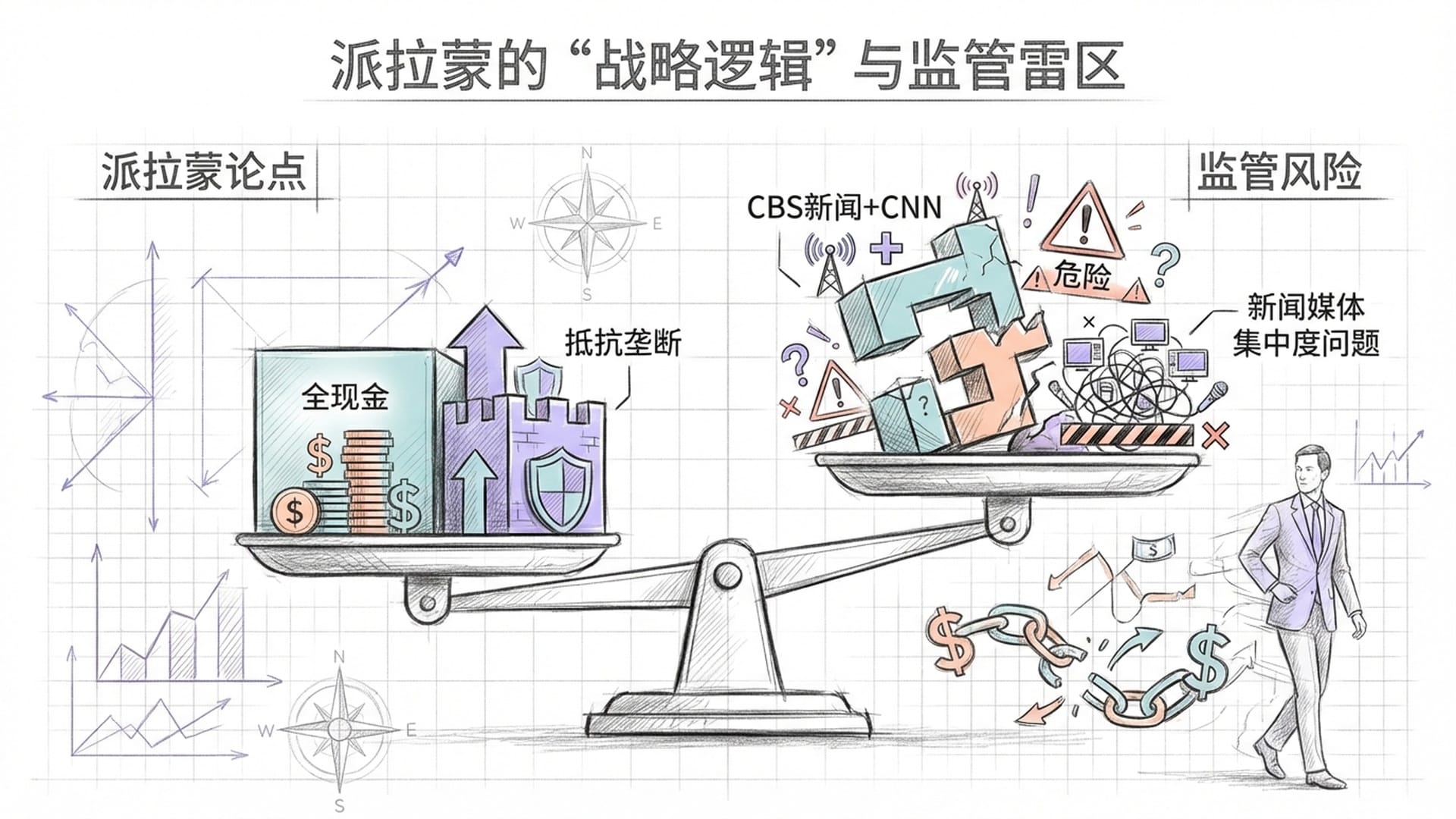

尽管风险重重,派拉蒙仍坚持其报价,并提出了自己的“战略逻辑”:

- 全现金交易:强调其全现金收购能避免股价波动风险,且无“Discovery Global”股票的不确定性。

- 反垄断优势:声称派拉蒙与WBD两家“相对较小”的传统媒体公司合并,更容易通过监管审批,并能形成制衡力量,对抗互联网巨头,反而促进市场竞争。

然而,WBD董事会对此并不买账。派拉蒙与WBD的合并意味着CBS新闻(派拉蒙旗下)和CNN(WBD旗下)将合二为一,这将触及美国监管部门对新闻媒体集中度的敏感神经,极有可能面临联邦通信委员会的严格审查,甚至被迫剥离一个新闻网络,带来诸多麻烦。

派拉蒙还宣称合并后能产生 90亿美元 的“协同效应”,但WBD董事会认为这纯属“运营上的野心”,过于乐观。如此大规模的成本削减,将不可避免地导致大量电影电视制作部门被裁撤,这将削弱好莱坞的整体实力,而非增强。

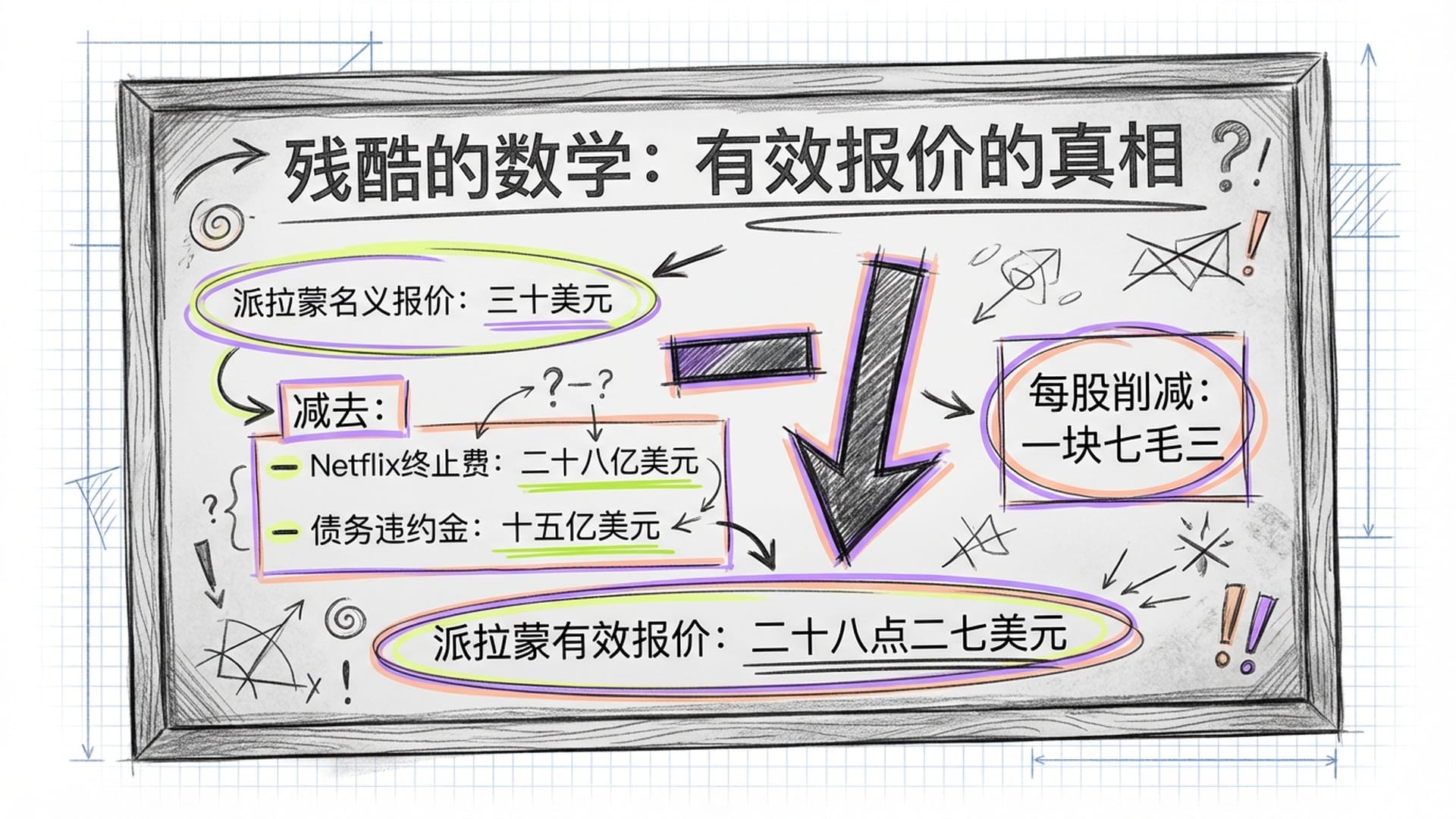

残酷的数学:有效报价的真相

现在,让我们来算一笔“成本账”。WBD已与Netflix签署协议,若反悔,需支付 28亿美元 的终止费。此外,取消Netflix交易,WBD在债务方面还将额外产生 15亿美元 的违约金。

将这笔巨额的终止费和债务违约金分摊到每一股WBD股票上,将削减 1.73美元。这意味着,派拉蒙的实际“有效”报价,从名义上的30美元,瞬间降至 28.27美元。

派拉蒙的实际报价仅比Netflix的27.75美元高出区区 0.52美元。为了这五毛二的微薄差价,股东需要承担巨大的风险:一个虚幻的融资结构、一个可能随时跑路的买家、一个充满变数的交易过程,以及随时可能崩盘的巨大不确定性。这无疑是 “捡了芝麻丢了西瓜”,而且这个芝麻可能永远都捡不到。

正是基于这些严谨的财务计算和风险评估,WBD董事会才义正言辞地拒绝了派拉蒙的“高价”方案,并指责其方案“充满了程序上的污点”。

此外,政治因素也为这笔交易增添了不确定性。特朗普曾对Netflix的交易表示担忧,担忧其可能造成垄断。但与此同时,他与拉里·埃里森家族之间存在旧怨,且长期对CNN抱有敌意。在新总统上任后,这些政治博弈将如何影响交易走向,都构成了巨大的未知数。

WBD的抉择:稳健与未来

这场媒体争霸战,远不止是简单的金钱较量,更是两种未来战略愿景的对抗。WBD董事会面临的选择是:

- Netflix方案:虽结构复杂,但提供了一条清晰的价值实现路径,有巨额分手费作为保障,且保留的“Discovery Global”股票仍蕴藏未来价值。这代表着向流媒体未来的果断转型。

- 派拉蒙方案:看似简单直接的全现金,却暗藏着虚幻融资的风险、充满变数的不确定性,以及潜在的监管雷区。这更像是一场豪赌。

WBD董事会最终选择了前者,这体现了其对股东价值最大化负责的审慎态度。他们追求的不是眼前的蝇头小利,而是长期的稳健收益和风险最小化。这种精打细算、步步为营的策略,正是顶级企业在面临生存抉择时的智慧。

目前的市场对WBD的股价反应也颇为玩味。其股价徘徊在 28.5至28.9美元 之间,低于派拉蒙的30美元,似乎暗示着市场并不看好派拉蒙的交易能够成功。但它又高于Netflix的27.75美元的名义价格,这表明市场可能认为“Discovery Global”那部分股票具有一定的潜在价值,或者派拉蒙的竞价客观上抬高了WBD的股价下限,甚至可能倒逼Netflix再次提高报价。

因此,作为WBD的股东,支持Netflix的交易无疑是更为明智的选择。它提供了一条更清晰、更安全的价值实现路径,在确保风险可控的前提下,拥抱媒体行业的未来。

本文告诫我们,在复杂的商业世界中,最诱人的选项往往隐藏着最大的陷阱。真正的价值并非仅由价格决定,更需要我们透过表象,审慎评估其背后的风险、隐藏成本以及不确定性。