ENGLISH

在过去三十多年里,我们第一次目睹了两条关键曲线的惊人背离——这不是普通的市场波动,而是金融系统已经出现严重问题的红色警报。

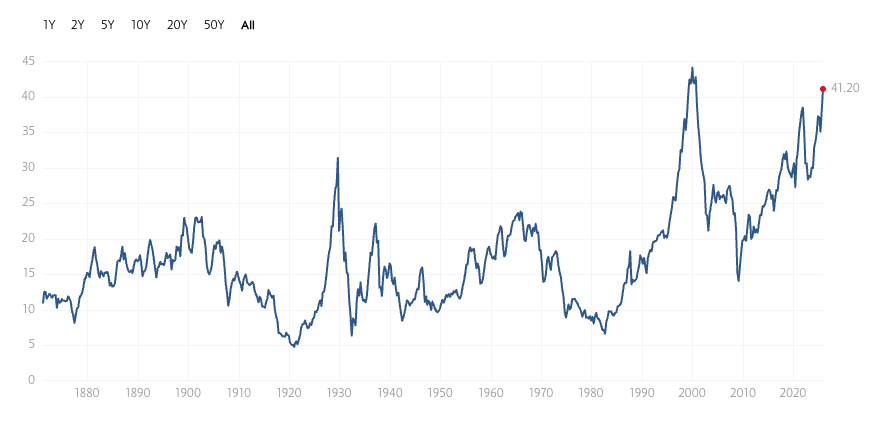

第一条线是席勒市盈率(Shiller PE Ratio),显示美国股市有多贵。目前的倍率接近40倍,与2000年互联网泡沫时期的历史高点非常接近。

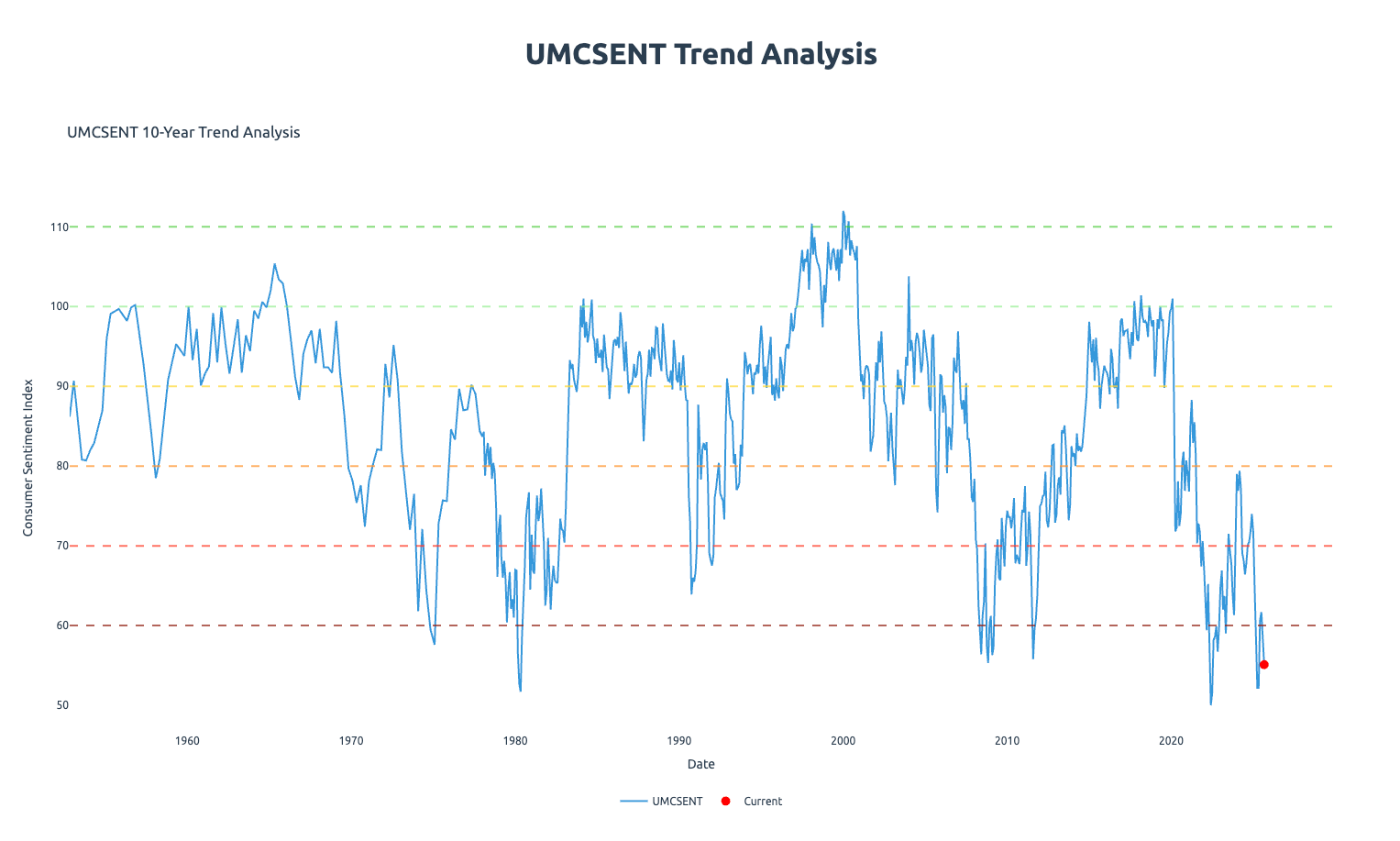

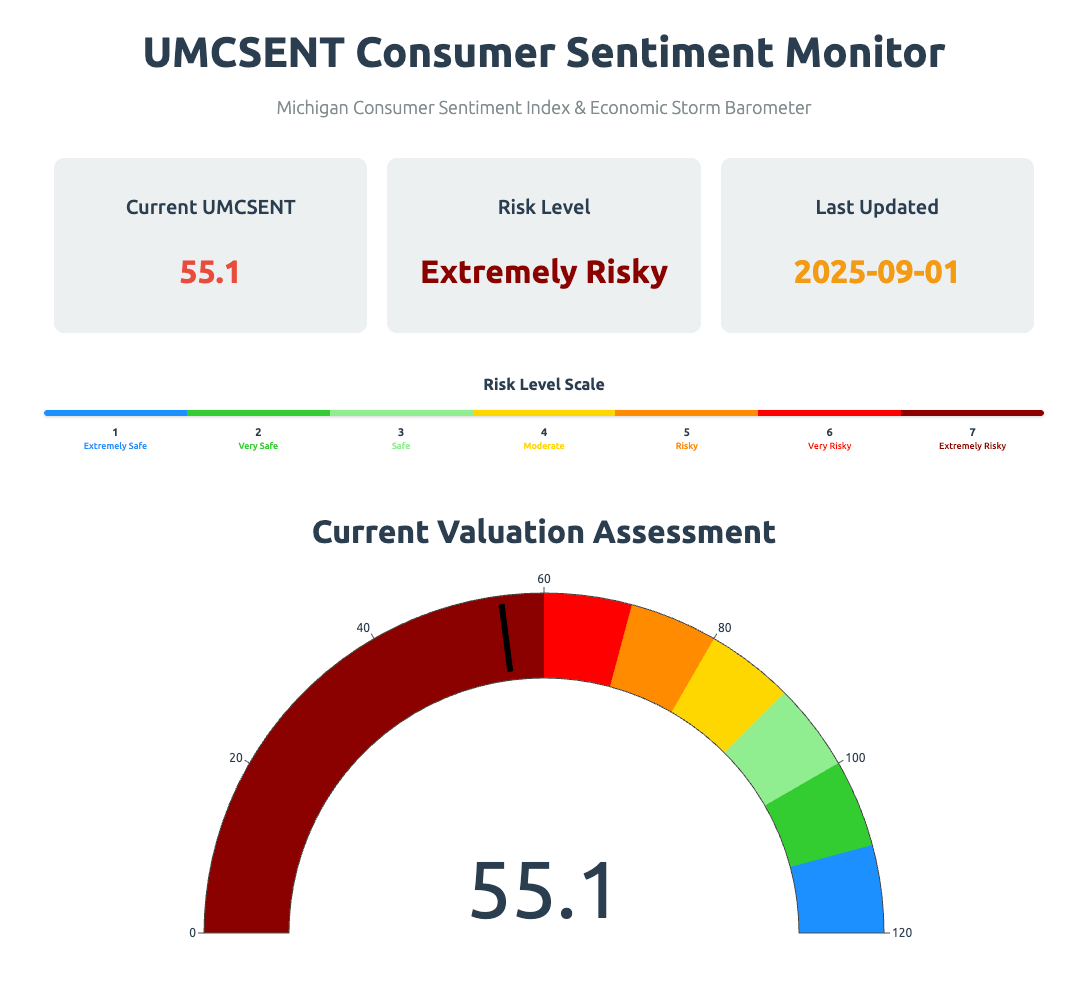

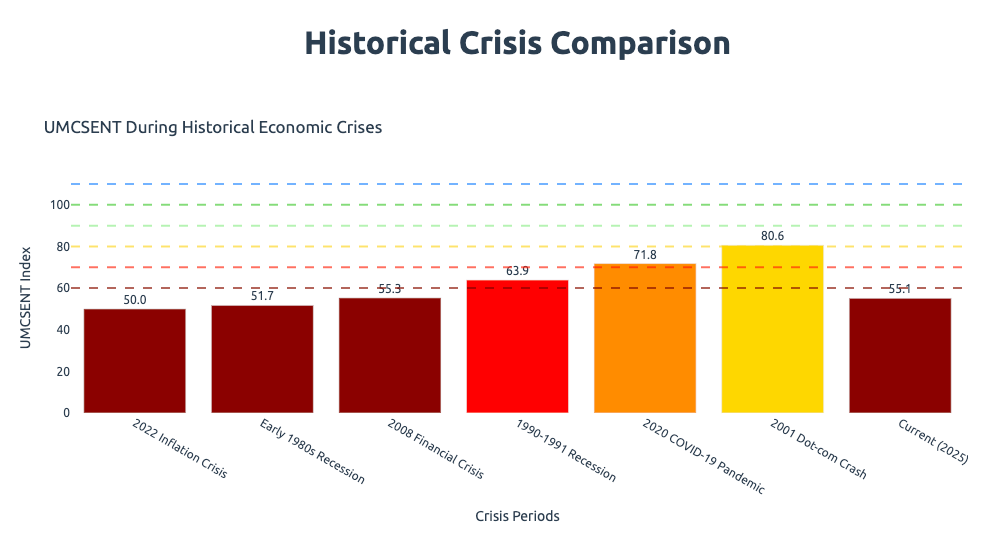

第二条线是密歇根大学的消费者信心指数,最新数据显示仅为55.1点(2025年9月),已经下跌到2008年次贷危机时期的低点水平。

这意味着什么?

这种矛盾的现象,正是1929年大萧条前夕出现过的危险信号:一方面,投资者对股市充满信心;另一方面,普通人对自己和家庭的经济状况完全没有信心。

两条线背离的深层逻辑

股市:资本的狂欢

让我们看看最新的数据:

- 标普500指数:目前在

6,866点,接近历史高点6,920点 - 席勒市盈率:约

40倍,逼近2000年科技泡沫的峰值 - 企业利润率:连年创新高,企业从未如此赚钱

股市为什么这么高?因为企业利润持续增长,而这些利润通过分红流向了股东。股东拿到钱后不是去消费,而是继续投入金融资产——股票、房地产、黄金、比特币——形成了一个"钱生钱"的闭环。

消费者:生活的挣扎

再看普通人的处境:

- 消费者信心指数:

55.1点(2025年9月),处于极度悲观水平 - 个人储蓄率:

4.6%(2025年8月),远低于1980年代的13%平均水平 - 实际收入增长:仅

2.2%(2025年第二季度),增速持续放缓 - 房价指数:Case-Shiller指数达到

327.1(2025年8月),创历史新高

想象一下:你的工资每年只涨2%,但房价每年涨5-10%,股票涨20-30%。如果你没有资产,你只能眼睁睁看着贫富差距越拉越大。

收入增长的破裂:永久收入假说的失效

经济学家弗里德曼在1957年提出的永久收入假说告诉我们:人们的消费决策基于对未来收入的预期,而不是当前收入。

这个理论完美解释了为什么现在的经济如此诡异:

黄金时代(1969-2008):预期可期

从1969年到2008年次贷危机之前,美国的个人收入增长趋势一直很稳定。人们对未来充满信心,所以敢花钱、敢投资、敢贷款买房。

第一次失望(2008年后):预期落空

2008年次贷危机之后,个人收入增长明显低于危机前的趋势。这是第一次人们的真实收入增长低于长期预期水平。

举个例子:1990年代的人,根据当时的趋势,对2020年之后的收入有确定的预期。但现实是,过去十多年里,这个预期从未实现过。

第二次失望(2020年后):彻底绝望

2020年疫情之后,个人收入增长又一次大幅下滑。现在的增速(2.2%)甚至低于2008-2019年的水平。人们对现在的经济预期又一次落空。

与此同时,股市的表现却超出了所有人的预期:

- 剔除通胀后,过去30年个人收入只增长了约

50% - 同期标普500的真实回报率却达到了

300%

这个6倍的差距,就是问题的核心。

储蓄率暴跌与企业利润暴涨:财富转移的真相

让我们把两条关键曲线放在一起看:

曲线一:个人储蓄率持续下跌

- 1980年代平均:

13% - 2025年8月:

4.6% - 疫情期间短暂反弹到

33%(政府发钱),随后急剧回落

曲线二:企业利润率连年暴涨

在个人储蓄率长期下跌的同时,企业利润率却持续攀升。这个巨大的反差,就是理解问题的关键。

财富流向的闭环:

- 企业获得高额利润

- 利润通过分红流向股东

- 股东将钱投入金融资产(股票、黄金、比特币、房地产)

- 资产价格上涨,创造更多账面财富

- 资产财富进一步推高企业估值和利润预期

这个闭环的问题在于:普通打工人完全被排除在外。

住房危机:从生活必需品到奢侈品

当企业利润流入住宅房产,推动价格上行,而人们的工资和储蓄又跟不上时,住房就从生活必需品变成了金融产品。

房价收入比的历史变化

- 1960-1990年:房价/收入比约为

4倍(工作4年可以买房) - 2025年:全美平均

7倍(工作7年才能买房)

主要城市的疯狂

- 洛杉矶:

12.5倍(工作12.5年才能买房) - 纽约:

9.8倍 - 迈阿密:

8倍以上

2025年全美房产中位价:41.7万美元

被定价出局的家庭

74.9%的美国家庭无法负担中位价格的新房- 相当于**

1亿个家庭**被定价出局 - 房价每上涨

1万美元,就有额外1.5万个家庭失去购房能力 - 抵押贷款利率每上升

0.25%,就会把10万个家庭踢出市场

挤压效应

花在住房上的钱越多,能存下的钱就越少。普通人自然没什么钱去投资股票、黄金、比特币这些能带来财富效应的资产。

结果:很多家庭一辈子都被困在原地,他们的开支在上升,但通过持有资产积累财富的能力却完全跟不上。

社会流动性冻结:美国梦的破碎

数据不会撒谎:

乐观度急剧下降

- 2000年:

75%的美国人认为自己有机会改善生活水平 - 2010年:

50% - 2025年:仅剩

25%

从非常乐观到非常悲观,这个转变仅用了25年。

地理流动性崩溃

- 1950年代:每年有

20%的美国人搬家(寻找更好的机会) - 2023年:仅剩

7.8%,创历史新低

搬家往往意味着寻找更好的工作机会。流动性的下降直接反映了人们对改善生活已经非常绝望——不如就不搬了吧,反正搬到哪里都一样。

贫富差距:回到1929年

美国最顶层0.1%人口拥有的财富份额,已经回到了1929年的高点。

而1929年之后发生了什么?大萧条。

1929年的相似之处

- 极端的财富不平等

- 狂热的股市投机

- 高杠杆(当时保证金只需

10-25%,相当于4-10倍杠杆) - 人人炒股(连擦鞋童都在给顾客提供投资建议)

- 消费主义转向投资主义

1929年的结局

道琼斯指数从1929年9月的381点,暴跌到1932年的41点,跌幅89%。

随后的大萧条持续了整整10年,失业率一度达到25%。

历史的启示:大重置如何发生

每次出现这种背离,历史都会通过经济大重置来修正。

重置的三种路径

路径一:主动改革

- 大幅提高企业所得税率

- 重新分配财富

- 政府重新获得对资本的控制权

- 难点:

既得利益集团的强大阻力

路径二:被动崩溃

- 市场自我修正

- 资产价格

暴跌(如1929年、2000年、2008年) - 当前风险:

- 股市估值接近历史最高

- 企业债务达

12.3万亿美元 - 全球

衍生品市场超过600万亿美元

路径三:技术革命

- 通过AI和自动化带来生产力飞跃

- 问题:技术进步目前主要让

资本家受益,而不是普通工人 - 如果没有配套制度改革,

AI革命可能进一步拉大贫富差距

历史案例:1930-1950年的大重置

1930年代到1950年代,美国经历了一次完整的财富大重置:

- 1929-1932年:股市崩盘,财富大幅缩水

- 1933-1945年:罗斯福新政,企业税大幅上升

- 1941-1945年:二战,政府大规模介入经济

- 1950年代:

中产阶级蓬勃发展,美国迎来黄金时代

企业所得税率的变化:

- 1900年代:

0% - 1930年代:上升到接近

40% - 1950-1980年:维持在较高水平,贫富差距

缩小 - 1980年代至今:下降到历史低位,贫富差距再次

扩大

早期预警信号:我们在哪里?

目前我们已经看到了五个关键危险信号:

- 消费者信心与投资者信心极度背离

- 消费者信心:

55.1点(极度悲观) - 股市估值:接近历史最高

- 消费者信心:

- 个人收入增长持续降低

- 实际收入增长:仅

2.2% - 远低于历史趋势

- 实际收入增长:仅

- 住房成本严重压榨可支配收入

74.9%的家庭买不起中位价格的房子- 房价收入比:

7倍(历史平均4倍)

- 社会流动性降至百年低点

- 仅

7.8%的人搬家(历史平均20%) 75%的人认为无法改善生活

- 仅

- 企业税率与财富集中度历史性同步

- 企业税率:1930年代以来最低

- 财富不平等:1930年代以来最高

当这些指标同时出现时,系统性风险正在积累。

普通人的自保策略

策略一:识别信号,保持警惕

关注以下指标的变化:

- 消费者信心指数(密歇根大学)

- 席勒市盈率(Shiller PE Ratio)

- 个人储蓄率

- 失业率

- 企业债务水平

策略二:资产配置的逆向思维

向巴菲特学习:

- 过去18个月疯狂抛售股票

- 现金储备超过

3000亿美元 在别人贪婪时恐惧,在别人恐惧时贪婪

历史数据:

- 标普500熊市平均跌幅:

29% - 随后第一年反弹平均:

40% - 关键:要有

子弹(现金储备)在资产便宜时买入

策略三:提高自身能力,多元化收入

- 提升核心竞争力

- 经济危机中,有核心竞争力的人往往能逆势而上

- 持续学习,保持市场竞争力

- 建立多元化收入来源

- 不要把所有鸡蛋放在一个篮子里

- 主动收入+被动收入

- 工资+投资+副业

- 建立应急资金

- 至少

12个月的生活费储备 - 即使面临最坏情况,也不会被迫在市场最低点割肉离场

- 至少

结语:危机是财富重新洗牌的时刻

历史告诉我们:

每一次大萧条或大衰退之后,财富都会重新洗牌。

- 1930年代大萧条后,催生了新的中产阶级

- 2000年互联网泡沫破裂后,诞生了Google、Facebook等新巨头

- 2008年金融危机后,比特币和区块链技术崛起

只有准备充分的人,才能在大重置之后实现阶层跃升。

当前的两条线背离——股市的狂欢与消费者的绝望——不是永恒的。历史会修正这种失衡,问题只是:

- 它会用什么方式修正?

- 什么时候修正?

- 导火索是什么?

我们无法预测确切的时间点,但我们能做的是:

- 保持警惕:关注关键指标

- 保留弹药:维持现金储备

- 提升自己:增强核心竞争力

- 分散风险:多元化收入来源

记住:危机是财富重新洗牌的时刻,只有准备充分的人才能抓住机会。

数据来源

本文数据截至2025年10月,所有分析仅供参考,不构成投资建议。