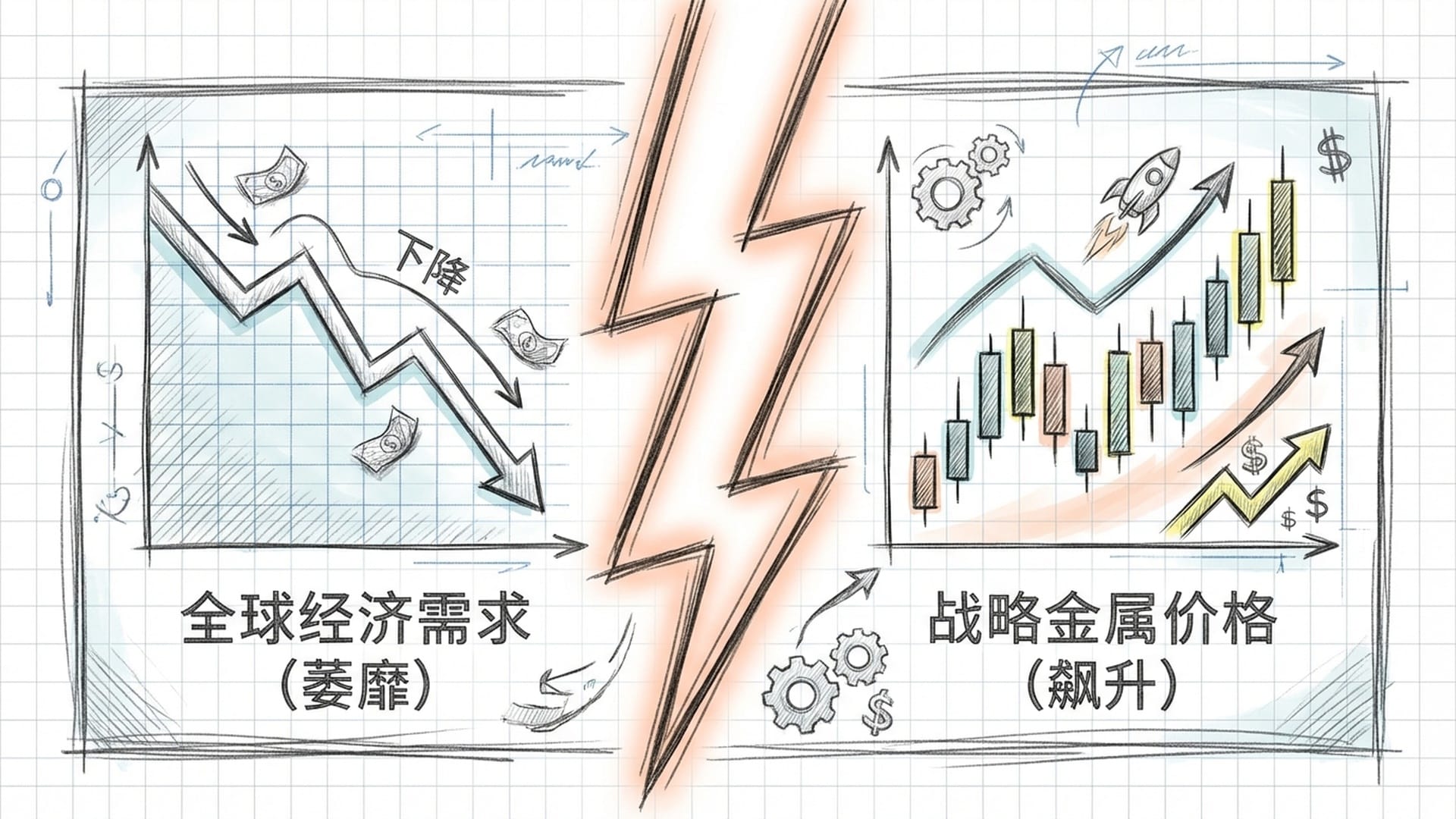

全球经济正在经历一场反直觉的变动:需求萎靡,金属价格却逆势飙升,这让全球制造业苦不堪言。传统的经济学定律似乎在2025年彻底失灵,其背后是一个被称为“资源民族主义2.0”的复杂策略,正在深刻重塑全球经济格局和每个人的生活成本。

“反骨仔”金属:背离常识的市场现象

按照经典的经济学理论,在全球宏观经济疲软之际,大宗商品的价格理应随之下跌。然而,2025年的市场表现却令人费解。美联储为抑制通胀而大幅提高利率,本应全面压低商品价格,但铜、镍、锂等工业关键金属的价格却居高不下,甚至不时上涨。这种现象与传统认知背道而驰,仿佛这些金属是市场中的“反骨仔”。

这种“背离感”并非偶然,其根源在于“供应侧的结构性瘫痪”。国际能源署(IEA)在《2025年全球关键矿物展望》中明确指出,在经历了前两年由短期炒作和阶段性过剩导致的锂、镍价格下跌后,全球已进入一个**“第二阶段压力期”。这种压力并非源于需求端的爆炸性增长,而是主要资源国运用行政手段对供应端进行“外科手术式”的精准干预和收缩**。

能源转型背景下的供应侧剧变

传统的供需模型认为,价格上涨自然会刺激供应增加。但在当前全球能源转型的宏大背景下,这一逻辑已不再适用。采矿成本,尤其是不可逆转的上涨成本,以及资源国政府频繁的干预,使得矿产市场变得极为复杂。即使电动汽车、可再生能源设备等下游制造业因经济不景气而订单减少,上游供应的收缩速度却远超需求下滑。最终结果是,金属价格的中枢被硬生生抬高,并维持坚挺。

“传统的供需模型,都假设价格涨了,供应自然会跟上。但在能源转型的大背景下,这个逻辑彻底成了废纸。”

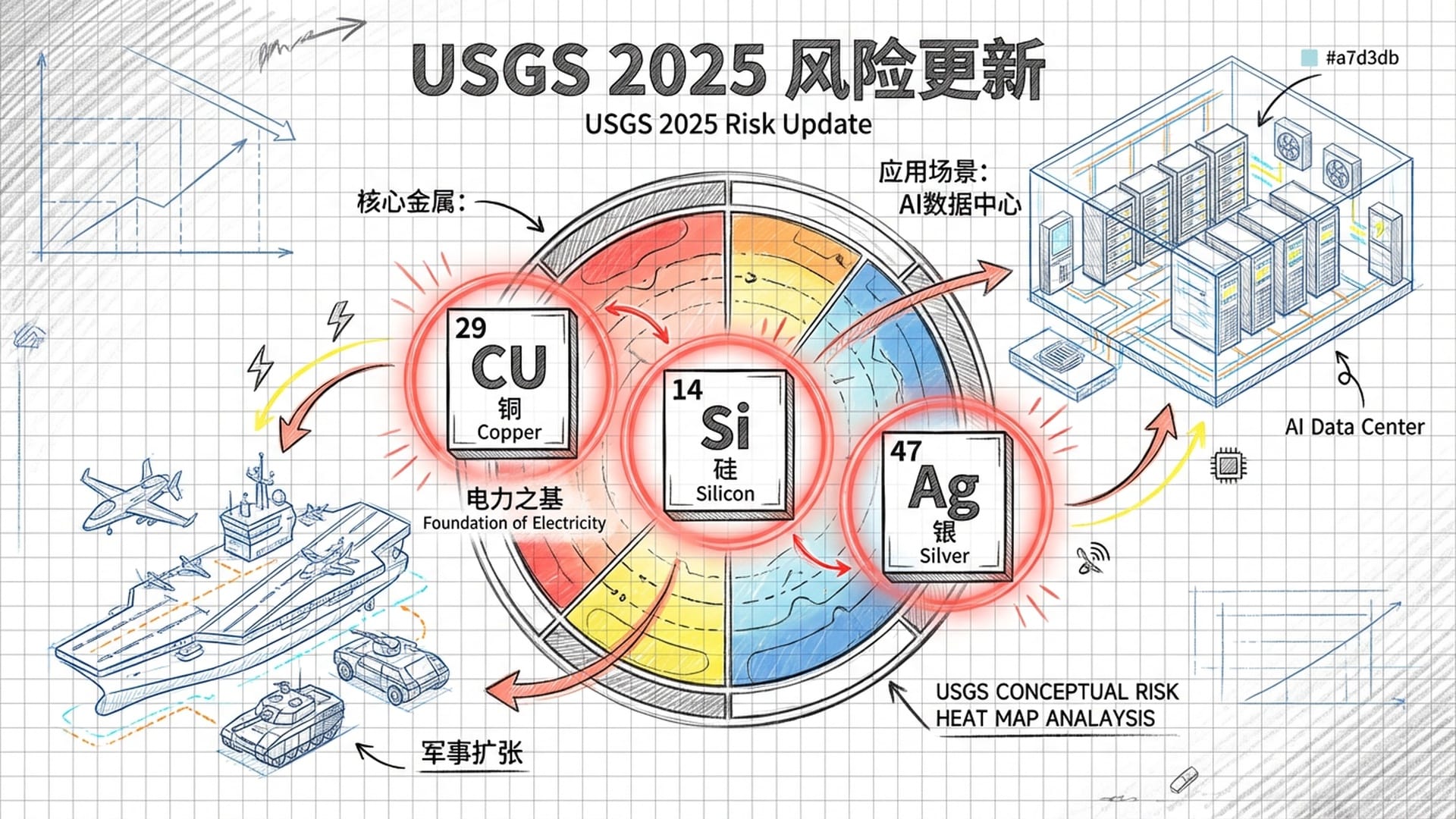

美国地质调查局(USGS)在2025年更新的关键矿物清单中,将铜、硅、银等金属的风险权重显著提高。这份清单远不止是一份资源分布图,它更反映了赤裸裸的地缘政治考量和国家对未来的战略防备。例如,铜在2025年被列为“高危”级别,正是因为它作为“电力之基”的核心地位,在未来的AI数据中心和军事防御体系扩张中扮演着不可或缺的角色。

资源民族主义2.0:精细化收割工具

过去一年多,“资源民族主义”已经从粗放的“矿石出口禁令”演变为一套2.0版本的精细化“收割工具箱”。这些工具包括财税大棒、外汇管制、许可限制以及环境审计等,资源国正娴熟地运用它们来掌控全球供应链。

以全球镍资源巨头印度尼西亚为例,其政策走向直接牵动着全球不锈钢和动力电池产业链的命脉。2025年,印尼政府推行的“矿业治理范式转变”政策包,强硬而有力:

- 外汇管制:规定自然资源出口企业必须将100%的出口收益存入印尼国内银行账户。此举旨在将跨国矿业公司的现金流锁死在印尼境内,以增强本币印尼卢比的抗风险能力。

- 阶梯式版税体系:将固定版税调整为根据国际镍价动态浮动的14%至18%的阶梯版税。这意味着镍价越高,印尼政府抽取的利润份额也越大,实现稳赚不赔。

- 年度审批制度:将矿企原有的三年生产计划审批改为一年一审。这一看似细微的变动,赋予了印尼政府根据国际价格波动实时调整全国产量配额的巨大权力。当价格走低时,可以通过收紧配额人为制造稀缺,从而推高价格。

智利在锂资源管理上也展现出新的策略。通过与国家铜业公司和私营巨头SQM组建合资公司,智利政府在不直接征收资产的情况下,便能轻松获取高达70%至85%的运营利润。这种“空手套白狼”的模式,使智利在锂资源争夺中处于绝对优势。

“印尼、智利和刚果金这些国家,将在未来很长一段时间里,牢牢地掌握着全球工业的‘通胀阀门’。”

全球主要资源国纷纷效仿:刚果金对钴出口设置上限,导致钴价报复性反弹;澳大利亚昆士兰州政府征收40%的顶级煤炭版税,迫使必和必拓等巨头放弃扩产项目,资本外流。这种全球性的政策共振使得西方国家**“近岸外包”**和解决供应链安全问题的努力面临高昂成本,变得遥不可及。

矿业的“原罪”与“地质衰竭”:供应短缺的深层根源

短期需求疲软为何难以压制金属价格?这必须从**矿业的“资本支出原罪”和“地质衰竭”**两个深层因素分析。长达十年的投资匮乏是当前供应短缺的“罪魁祸首”。

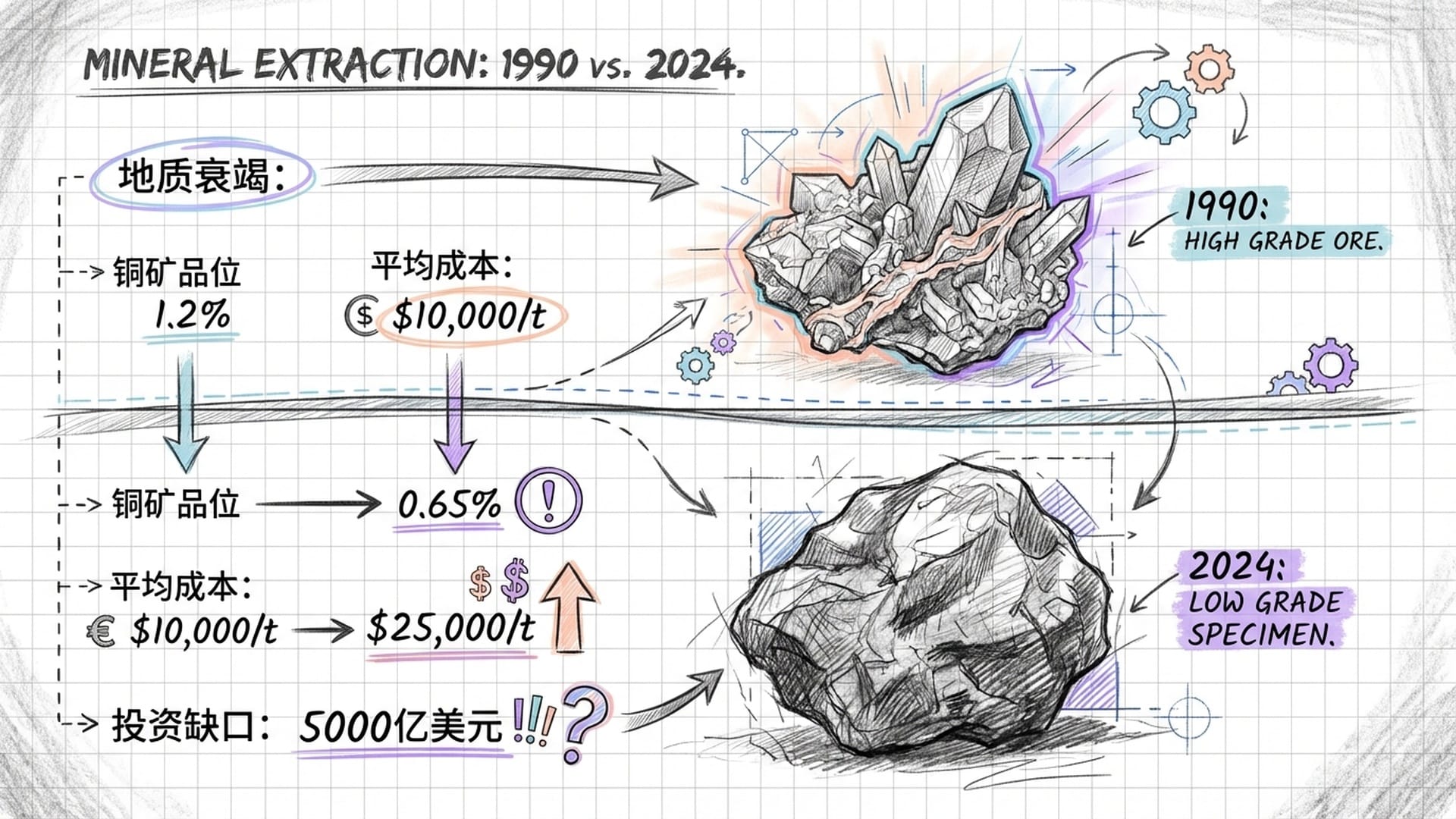

回顾十年前,2011年至2015年的大宗商品熊市期间,力拓、必和必拓等矿业巨头为偿还债务和股东分红,大幅削减了勘探资本支出。然而,开发一座新矿山从勘探到投产通常需要15到20年。这意味着即使2025年金属价格飙升,短期内也无法凭空变出一座新的铜矿或镍矿。

国际能源署预测,到2035年,为实现全球脱碳目标,矿业至少需要新增5000亿美元投资,而目前的实际年投入增速仅约5%,扣除通胀后几乎停滞,杯水车薪。麦肯锡研究显示,过去十年,全球主要矿业项目成本超支率达79%,进度延迟超50%。

“过去我们担心‘油箱没油了’,现在呢?我们开始担心‘电池里没芯’。”

此外,地质衰竭也推高了开采成本。全球铜矿平均品位已从1990年的1.2%降至目前的0.65%,意味着生产同等量的铜,需要处理的矿石量几乎翻倍,耗费更多能源和水资源。开发每吨年产能的铜,投入已从2015年的1万美元飙升至2024年的2.5万美元。这些成本构筑了金属价格难以跌破的“坚固地板”。

慢性毒药:战略金属价格对工业的侵蚀

战略金属价格的波动,已不再仅仅影响上游矿企,它正像一剂慢性毒药,通过复杂的工业链条,逐渐侵蚀着苹果、特斯拉等科技巨头和汽车工业的盈利能力。

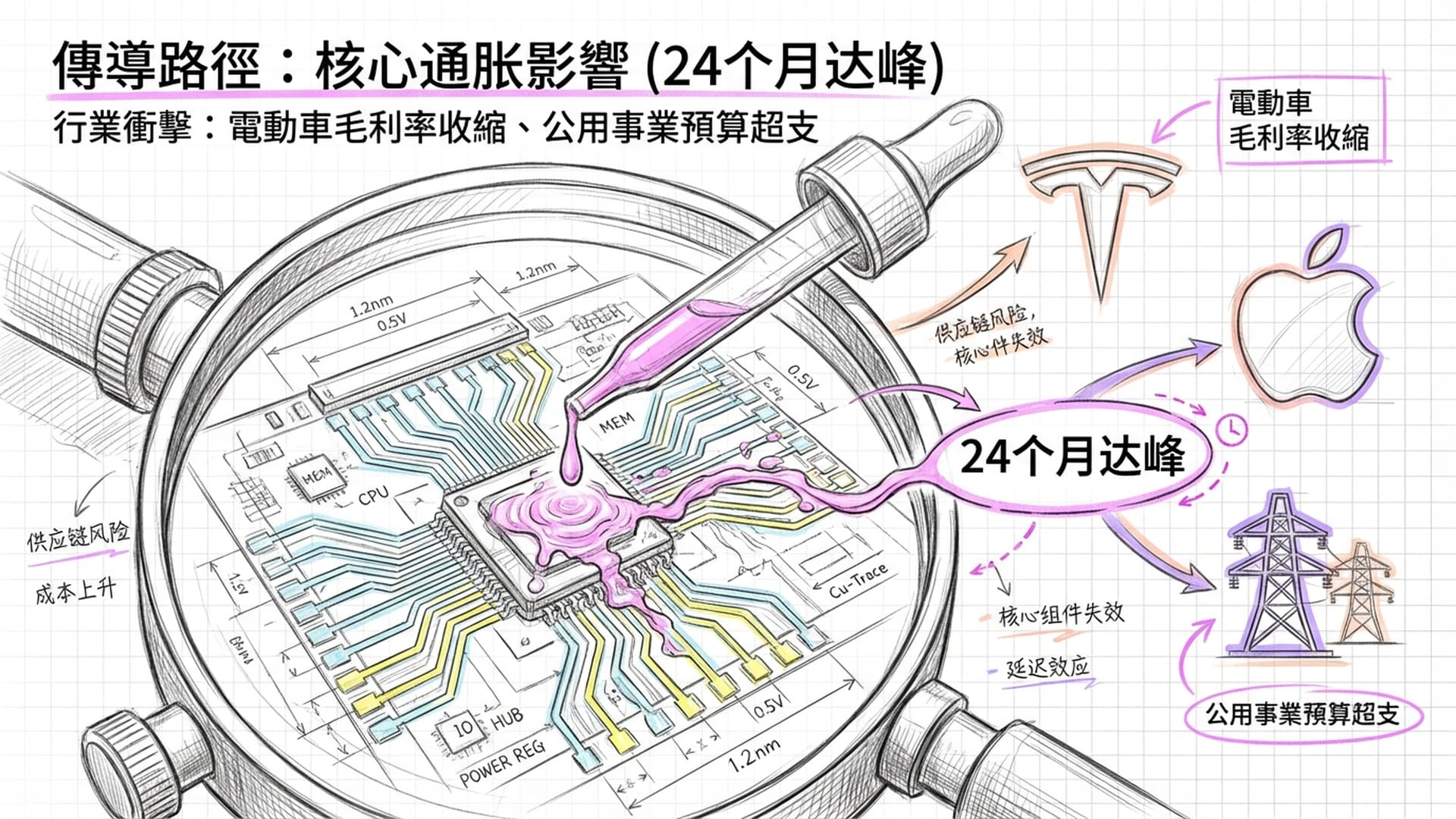

传统的通胀分析侧重石油这类“流量能源”,其价格变动能迅速反映在消费端,但也易跌。而金属作为“存量资产”,一旦进入产品,即成为固定成本,难以剥离。国际货币基金组织(IMF)数据显示,铜价每上涨1%,对核心通胀的影响将在12个月后显现,并在24个月后达到峰值,这种影响**“不是闹着玩的”。金属价格上涨最终会转化为电费单上的变压器成本、手机中的电缆成本,以及电动汽车底盘的高昂成本,这些成本一旦进入生产链条,就具有极其顽固的“向下粘性”**。

以特斯拉为例,尽管2025年交付量创新高,但利润率却从2024年的10.8%大幅收缩至5.8%。即便锂和镍价格回落,但铜价的坚挺,作为特斯拉高压动力系统中不可替代的“硬通货”,却成了其毛利率回升的沉重枷锁。

清洁能源和电网领域也面临挑战。高压输电线路对铜的强度要求比传统线路高40%到60%。美国公用事业公司为升级电网,未来几年宣布了1500多亿美元的预算,其中金属采购占比已升至12%至15%。这部分需求几乎是**“价格不敏感的刚需”**,它们将如同“饥饿的野兽”,抢夺市场上有限的金属资源,从而挤压利润微薄的中低端制造业。

数据中心作为2025年的“需求野马”,对铜的需求也表现出“价格无弹性”。铜在数据中心建设成本中占比不足0.5%,即便铜价翻倍,开发商也会照买不误。这种**“价格无弹性需求”**彻底剥夺了传统工业对原材料的定价权。

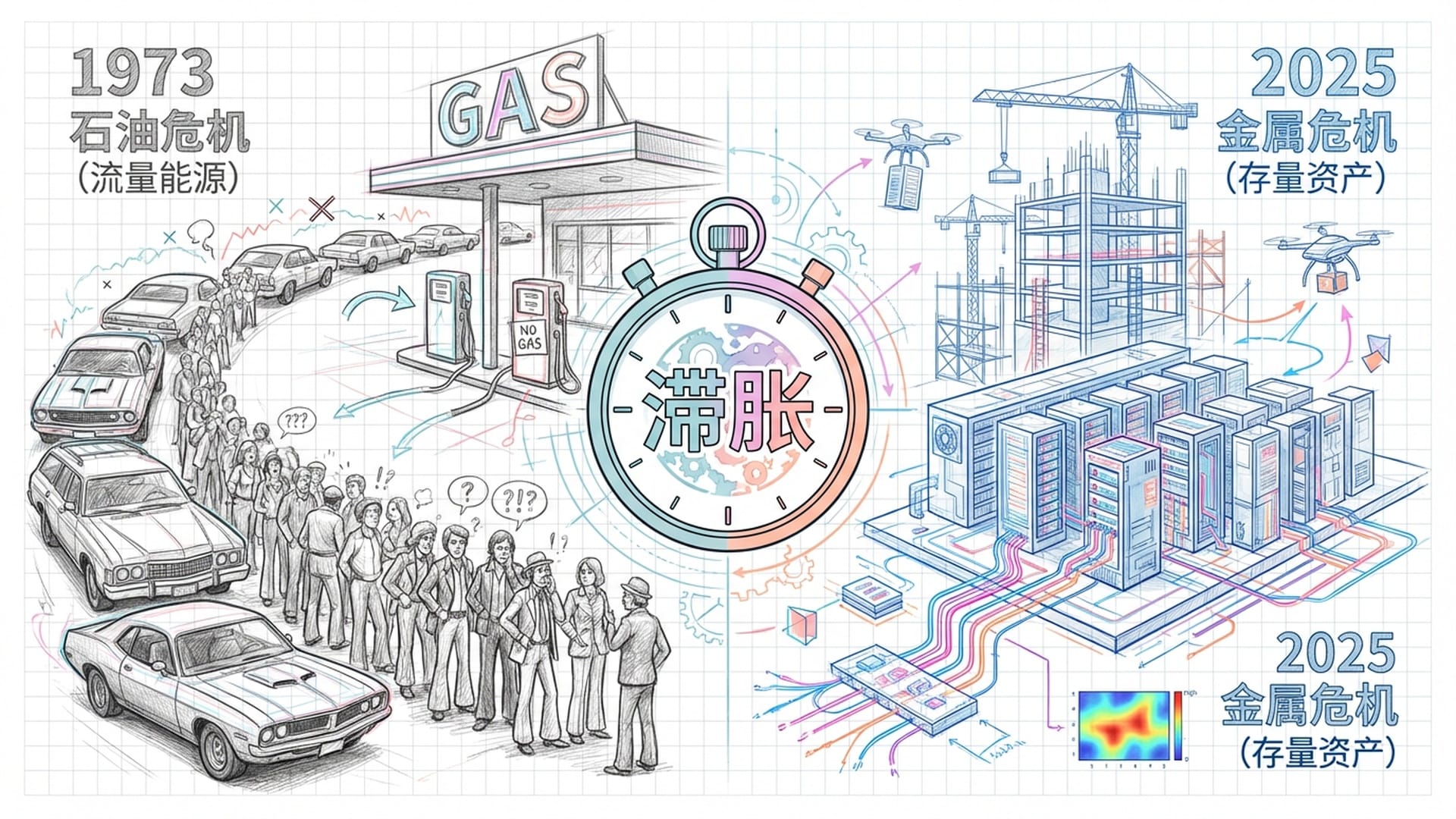

历史的十字路口:与1970年代石油危机的对比

我们正处于一个历史性的十字路口,当前的“金属危机”与上世纪70年代的“石油危机”既有相似之处,也有令人担忧的不同。

1973年,全球经济对石油的过度依赖导致油价翻四倍,直接引发全球性经济衰退,GDP从8%骤降至3%以下。而今,虽然对石油依赖度有所下降,但全球经济对“金属”的强度正呈指数级上升。70年代,石油作为“流量能源”是通胀的直接导火索,价格变动迅速传导。而2020年代的金属,更像一颗深埋地下的定时炸弹,通过固定资产投资成本缓慢扩散,导致**“长期滞胀”的可能性远大于“瞬间崩溃”。这意味着,我们可能不会经历突然崩盘,而是一个漫长而痛苦的高价格、经济停滞时期**。

“在七十年代,欧佩克组织拥有绝对的话语权,而到了2025年,这种权力被分散了。”

在70年代,欧佩克组织拥有绝对话语权。而2025年,权力则被高度分散:印尼掌控镍,智利控制铜和锂,刚果金控制钴和铜,中国控制稀土和精炼。这种供应端的碎片化使得西方国家难以像1974年成立国际能源署(IEA)那样迅速建立协同应对机制,全球协同能力大大下降。

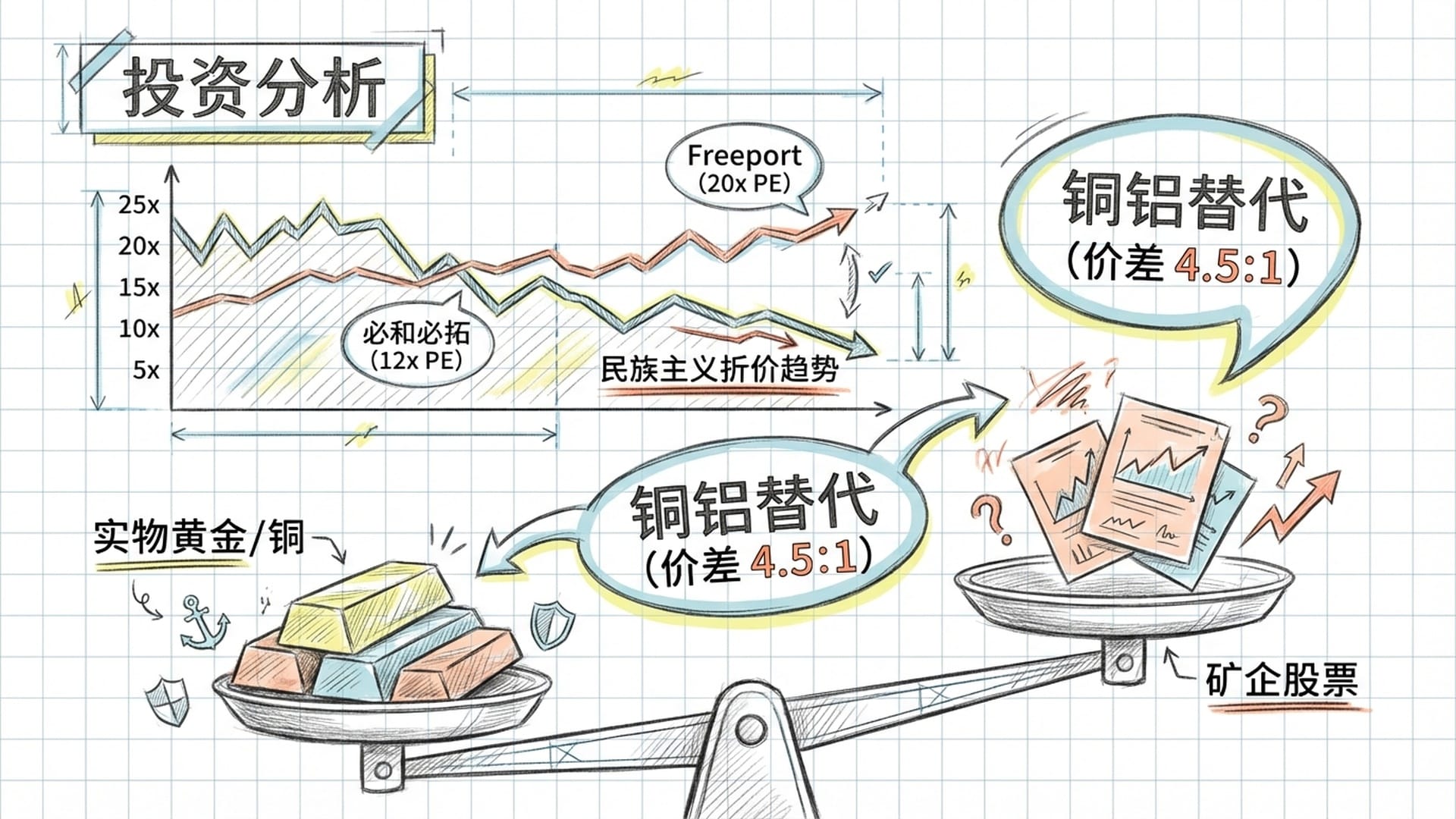

投资迷思与“民族主义折价”

在当前的流动性紧缩和宏观经济环境下,投资者面临选择:是直接持有金属现货,还是投资矿业公司股票?这里存在一种值得关注的“民族主义折价”现象。

目前,大型矿业公司的市盈率普遍低于历史平均水平。例如,必和必拓因澳大利亚版税争议和铁矿石需求疲软影响,市盈率仅为12倍左右,而纯粹的铜矿巨头Freeport市盈率却高达20.6倍。这种估值错位正是**“民族主义折价”**的体现。市场担忧资源国政府政策的不确定性,这种不确定性如同一道无形天花板,压制着矿业公司的估值。即使金属价格上涨,由于政府分走了更多利润,股东实际获得的增量利润却在减少。

相比之下,实物资产(如黄金、白银或工业金属)在流动性收紧时,其稀缺属性和“反通胀”特征使其成为天然的避风港。因此,实物资产的表现往往比那些因经营成本上升而承压的矿企股票更为稳健。

此外,一个“小彩蛋”式的投资思路是铜铝替代。当前铜铝价差已达历史性的4.5:1,预示着铝在明年很可能迎来一波估值修复。虽然铝在高端电网等领域尚无法完全替代铜,但在建筑、中低压配电以及轻量化车身等领域,铝的替代溢价正在悄然显现。

巨大的循环陷阱与制造业的洗牌

核心问题在于:全球经济正在陷入一个巨大的循环陷阱,即缺乏廉价金属,因此根本无法完成能源转型。

- 宏观层面:我们正面临一种新型滞胀。这种滞胀并非源于需求过旺,而是由于“存量资源”稀缺,供应侧被行政管控和地质衰竭锁死。即便需求疲软,也无法解决这个根本问题。

- 政策层面:资源民族主义已进化到2.0版本,财税工具被深度整合。印尼、智利和刚果金等国家将在未来很长一段时间内,牢牢掌握全球工业的“通胀阀门”。

- 产业层面:制造业为保住微薄利润,将不得不转向替代方案,如铜转铝,以及二次回收。国际能源署预测,到2035年,废金属回收将贡献至少20%的增量供应。

当前的时期,犹如1974年石油危机后的一个“长影子期”。然而,这次的“燃油”变成了深埋地下、被地缘政治层层封锁的金属。未来的通胀将比美联储预想的更具韧性,而全球制造业的版图也将随着每一次矿山版税的调整,被一次又一次地重新洗牌。