Citadel进军中国背后的“阳谋”:从美联储“送钱”看全球流动性收割

全球金融巨鳄Citadel为何大举进军中国市场? 这并非多数人所认为的“抄底”中国股市,其背后隐藏的是更深层的战略布局。全球最大的高频交易公司Citadel Securities,将在2025年初申请设立外商独资证券公司,此举远超寻常的私募牌照申请,它预示着一个在华尔街叱咤风云的“速度王者”,正试图在中国构建全新的“金融基础设施”。

多数人以为Citadel来中国是为了“抄底”股市,收割散户。然而,这可能只是最表层的误读。Citadel的真正野心,是成为中国资本市场交易的“基础设施提供商”,甚至可以看作是市场波动性的“征税者”。

这听起来或许有些耸人听闻,但当我们层层剥开其战略意图,你会发现这并非空穴来风。

两个Citadel的“致命混淆”

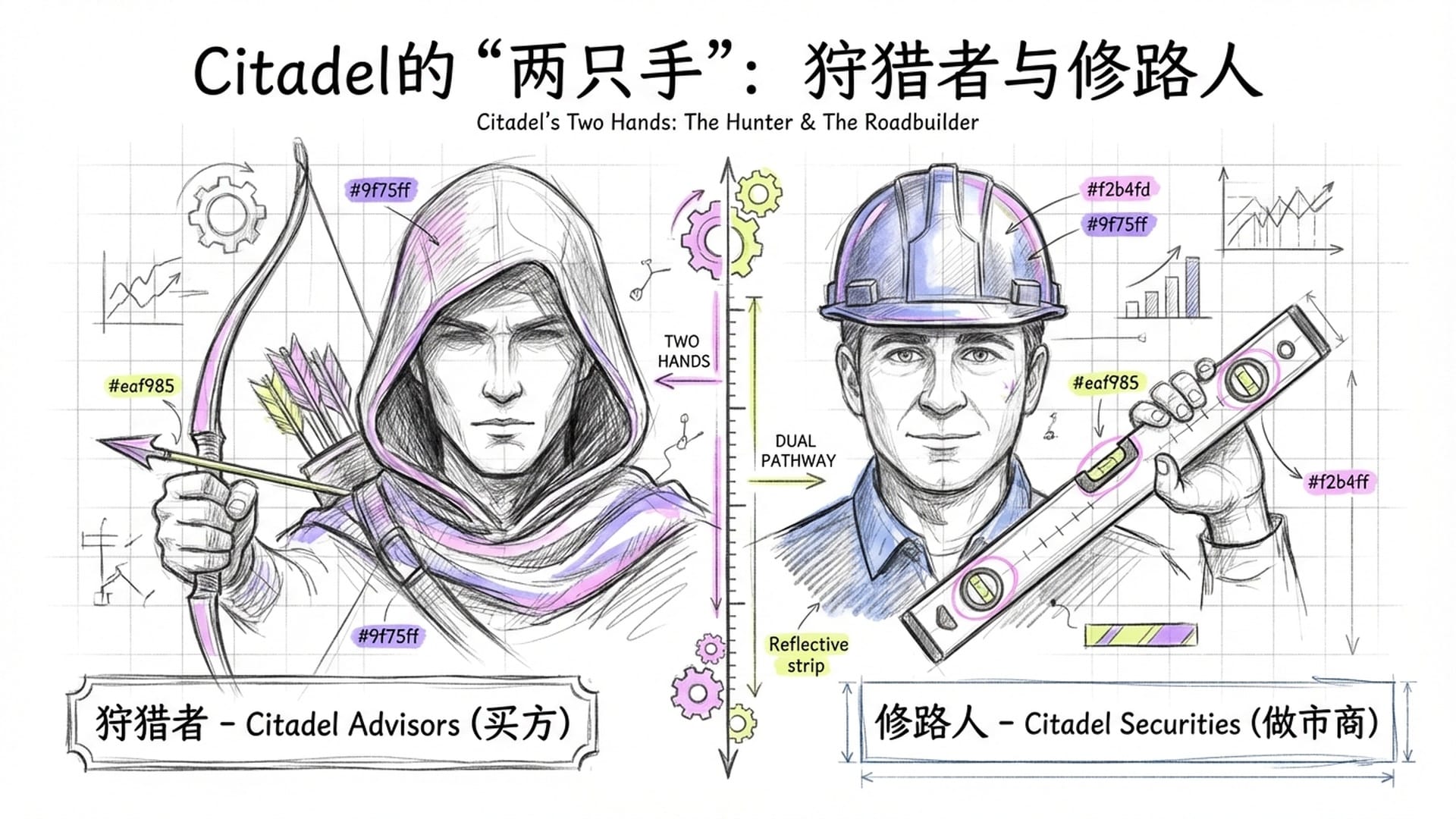

要理解Citadel的在华布局,我们首先要区分Ken Griffin商业帝国下的“两只手”:Citadel Advisors和Citadel Securities。

“狩猎者”:Citadel Advisors(城堡投资) 这是大家熟知的对冲基金,管理着巨额外部资金,在全球范围内通过各种策略捕捉利润。它进行股票买卖、做多做空,并押注宏观趋势,本质上是市场中的“买方”。此前,Citadel Advisors已通过QFII(合格境外机构投资者)通道在中国市场进行投资。

“修路人”:Citadel Securities(城堡证券) 这才是我们今天分析的真正主角!它并非基金公司,其核心业务并非管理客户资金,也非单纯押注市场方向。Citadel Securities的核心职能是为市场提供流动性。它如同高速公路上的收费站,通过同时报出买单和卖单,赚取买卖价格间微小的价差及交易所返佣。它不以管理资金为目的,而是用自身资金在市场中高速周转,从每一次交易便利中获取稳定且巨大的利润。

因此,Citadel此次申请的,并非基金牌照,而是“证券公司牌照”。这意味着它不再满足于作为A股的普通“玩家”,而是要成为市场“基础设施”的本身,其野心可见一斑。

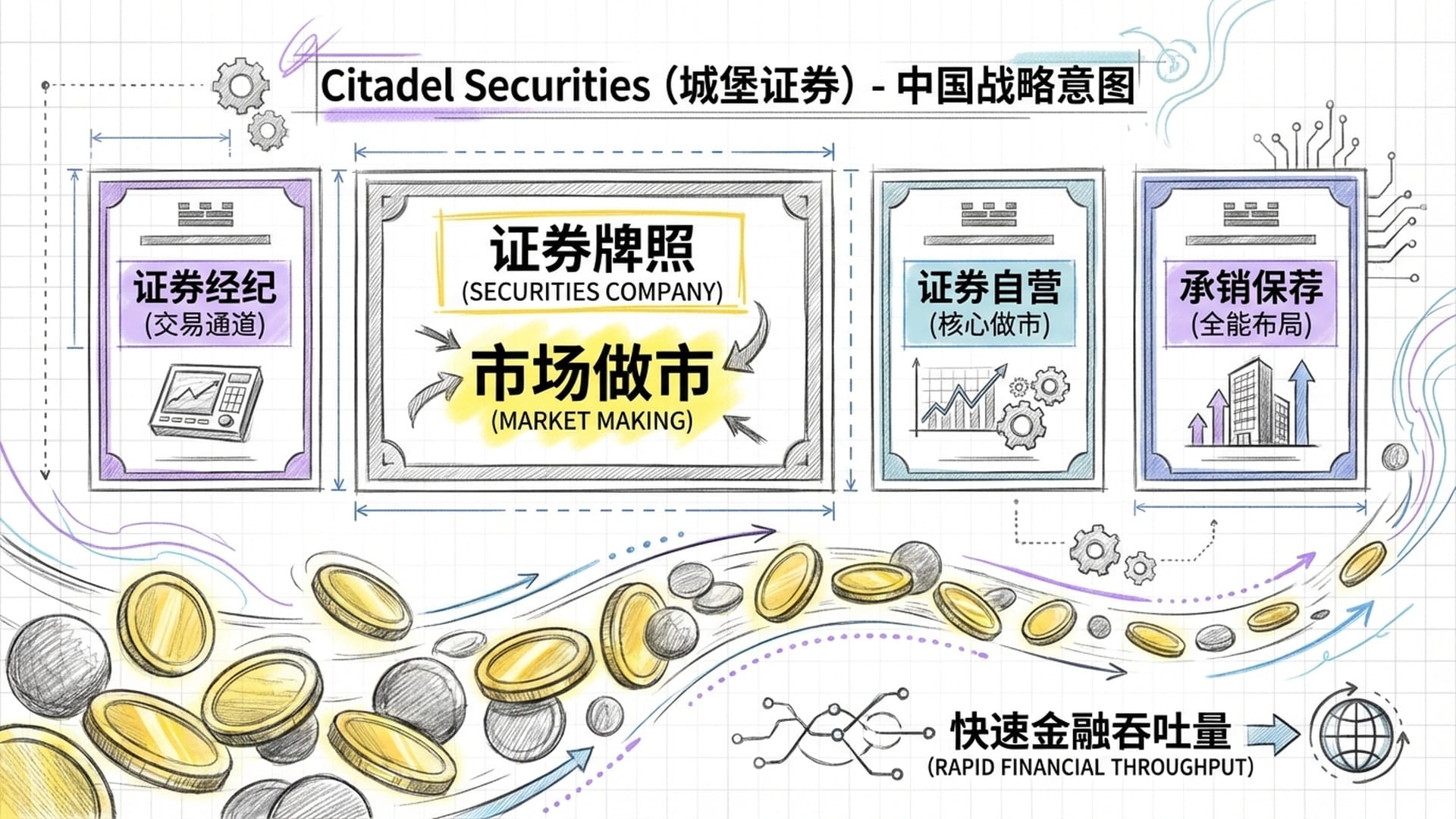

牌照的玄机:为何是“证券公司”而非“私募管理人”?

你可能会问,为何Citadel要申请证券公司牌照,而非像桥水、Two Sigma等机构那样申请私募管理人牌照(WFOE PFM)来管理中国资金?答案在于Citadel Securities独特的商业模式。

传统顶尖机构来华多寻求WFOE PFM牌照,旨在管理中国客户资产,赚取管理费,这属于典型的“募资”逻辑。而Citadel Securities的目标大相径庭,它们申请的是全套,或至少是以交易为主的证券公司牌照。此牌照将赋予它们如下核心能力:

- 证券经纪:为其他机构提供交易通道服务,俗称“通道费”。

- 证券自营(做市):这是其核心业务。Citadel将能够用自有资金大规模做市,赚取买卖价差。

- 证券承销与保荐:虽然并非主营,但也是全牌照的重要组成部分。

这清晰地揭示了Citadel的战略意图:对管理中国资金的兴趣不大,或仅是次要业务。他们真正看重的是中国市场巨大的交易量以及其中蕴藏的丰厚波动性利润。Citadel计划利用其全球顶尖的技术和海量的自有资金,在中国市场庞大的买卖价差和波动中,狠狠地“捞一笔”。

Citadel Securities申请的不是“抄底”基金牌照,而是“修路”的证券公司牌照。其核心是要将全球磨练出的核武器级交易系统,直接搬到A股服务器旁,成为中国市场的“基础设施”。

瑞银、高盛等全能型投行也涉足做市,但Citadel Securities这种纯粹以交易为主的非银行金融机构直接申请全牌照,在全球都极为罕见。这体现了其志在必得的决心。

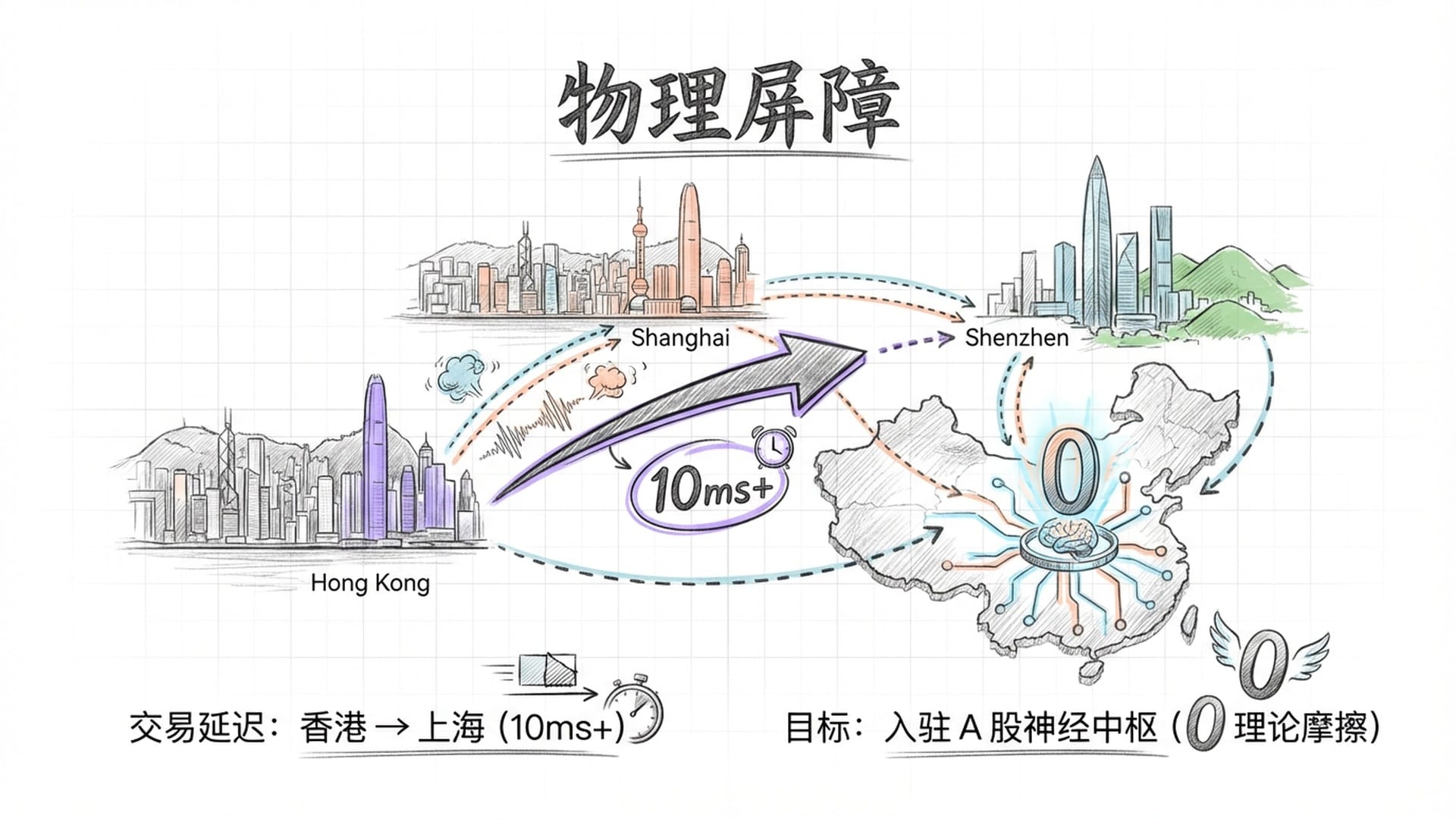

离岸通道的局限性:毫秒必争的“物理摩擦”

Citadel此前已通过QFII和沪深港通(北向资金)在中国市场活跃。然而,这些离岸通道对极致追求速度的做市商而言,存在致命的微观结构劣势:

- 交易延迟:即使使用最快的专线,从香港到上海的物理距离也限制了光速传播。这种毫秒级的延迟,对于以微秒甚至纳秒计算胜负的做市商来说,是无法接受的。

- 对冲工具受限:QFII虽能交易期货期权,但在融券、场外衍生品等复杂对冲工具上,离岸通道效率远不及境内券商。做市商的核心在于风险平衡,对冲工具的匮乏直接制约了大规模业务的展开。

- 资本效率:跨境资金流动受严格限制。而在岸实体则能更灵活地利用境内低成本人民币资金进行融资,进而放大杠杆。

因此,从离岸到在岸的跨越,实质上是Citadel尝试消除所有物理和制度上的摩擦力,让其全球最先进的交易机器,能够百分之百无缝对接A股的“神经中枢”。

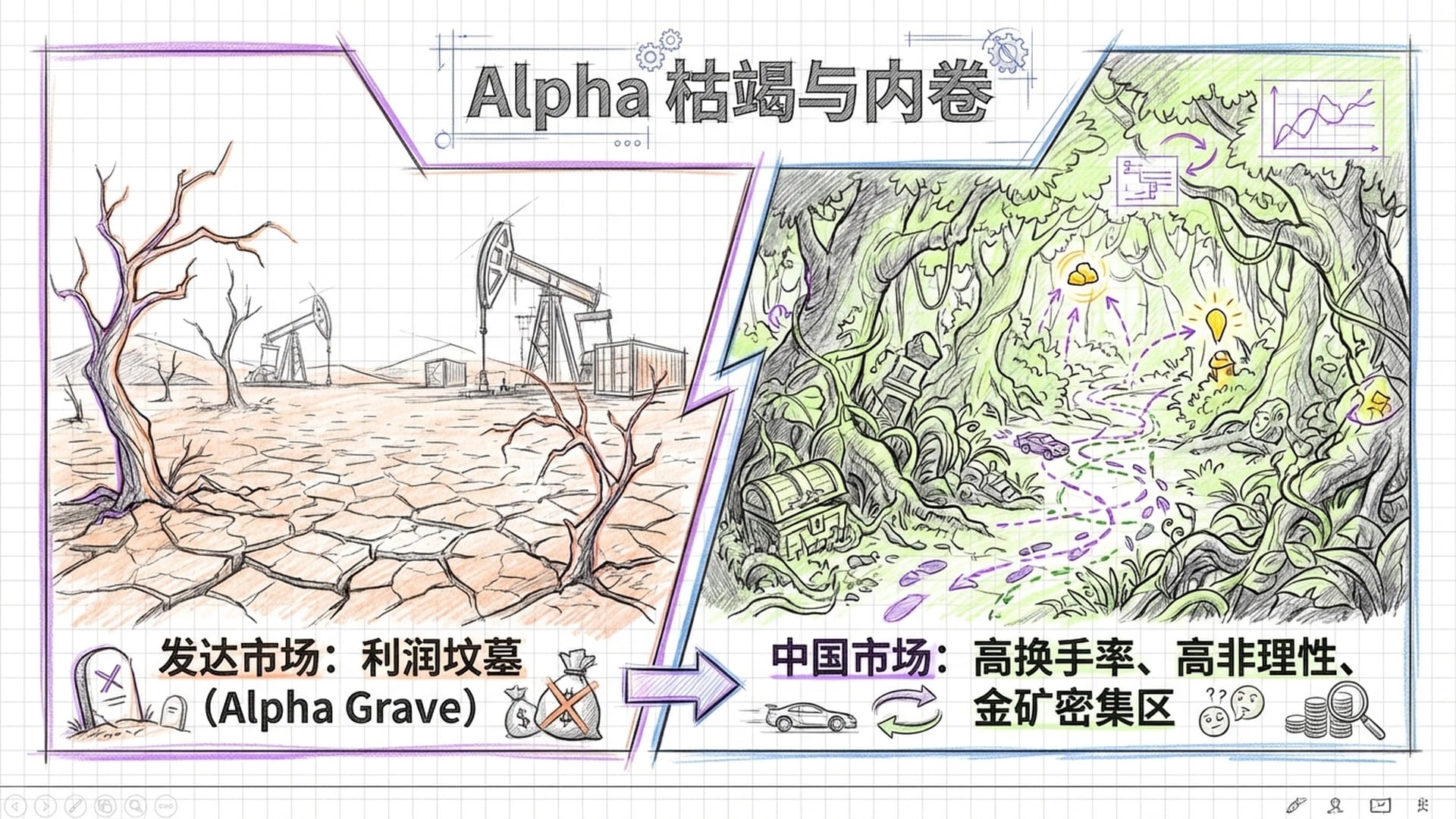

Alpha枯竭与内卷:为何是“中国”,为何是“现在”?

获取巨额利润是Citadel的终极目标。那么,为何它选择在2025-2026年这个节点,投入巨大合规成本和资本进入中国市场?答案在于全球“超额收益”(Alpha)的版图重构。

发达市场:Alpha的“坟墓”与内卷的“红海”

在美国和欧洲,市场效率已逼近极限。高频交易已成红海,竞争对手都是Jane Street、Virtu等核弹级巨头。回报被压缩到极致,仅能依靠天文数字般的交易量和高杠杆维持。同时,被动投资盛行,美股定价权日益掌握在宏观因素手中,个股的独立行情减少,使得通过精选个股赚取Alpha变得异常困难。

对于Citadel这样的做市商而言,一个完美的、高效的市场,反而是利润的“坟墓”。它们真正需要的是低效、噪音和非理性的市场。

中国市场:流动性与非理性的“最后堡垒”

相比之下,中国A股市场简直是量化巨头梦寐以求的“完美结构”:

- 散户主导的流动性:A股60%-70%的交易量由散户贡献。散户的追涨杀跌、对新闻过度反应、缺乏基本面锚点,在量化模型中被视为“噪音交易”,而每一次“错误”,都可能成为量化模型捕获的“Alpha”。

- 极高的换手率:A股换手率常年位居全球前列,意味着大量交易机会和可被持续捕获的买卖价差。

- 市场微观结构的割裂:A股、H股和ADR之间,以及期货市场与现货市场之间存在的巨大价差和基差波动,是跨市场套利的“天然金矿”。

Citadel的逻辑非常清晰:将自身在全球最激烈战场(美国)磨练出的核武器级技术,以“降维打击”的方式,引入一个尚处于冷兵器(散户)与热兵器(本土量化)混战的市场。这种技术溢价是巨大的。

除了微观结构的诱惑,宏观估值的错位也为Citadel提供了入场的优良理由。截至2026年初,标普500指数的远期市盈率超过22倍,而经过调整的CSI 300和MSCI中国A股指数估值仅在13倍左右。对于能做市也能做多空的Citadel而言,中国资产提供了极具吸引力的风险收益比。即使中国经济增速放缓,当前股价也已计入悲观预期,下行空间有限,一旦政策刺激或流动性改善,上行弹性巨大。

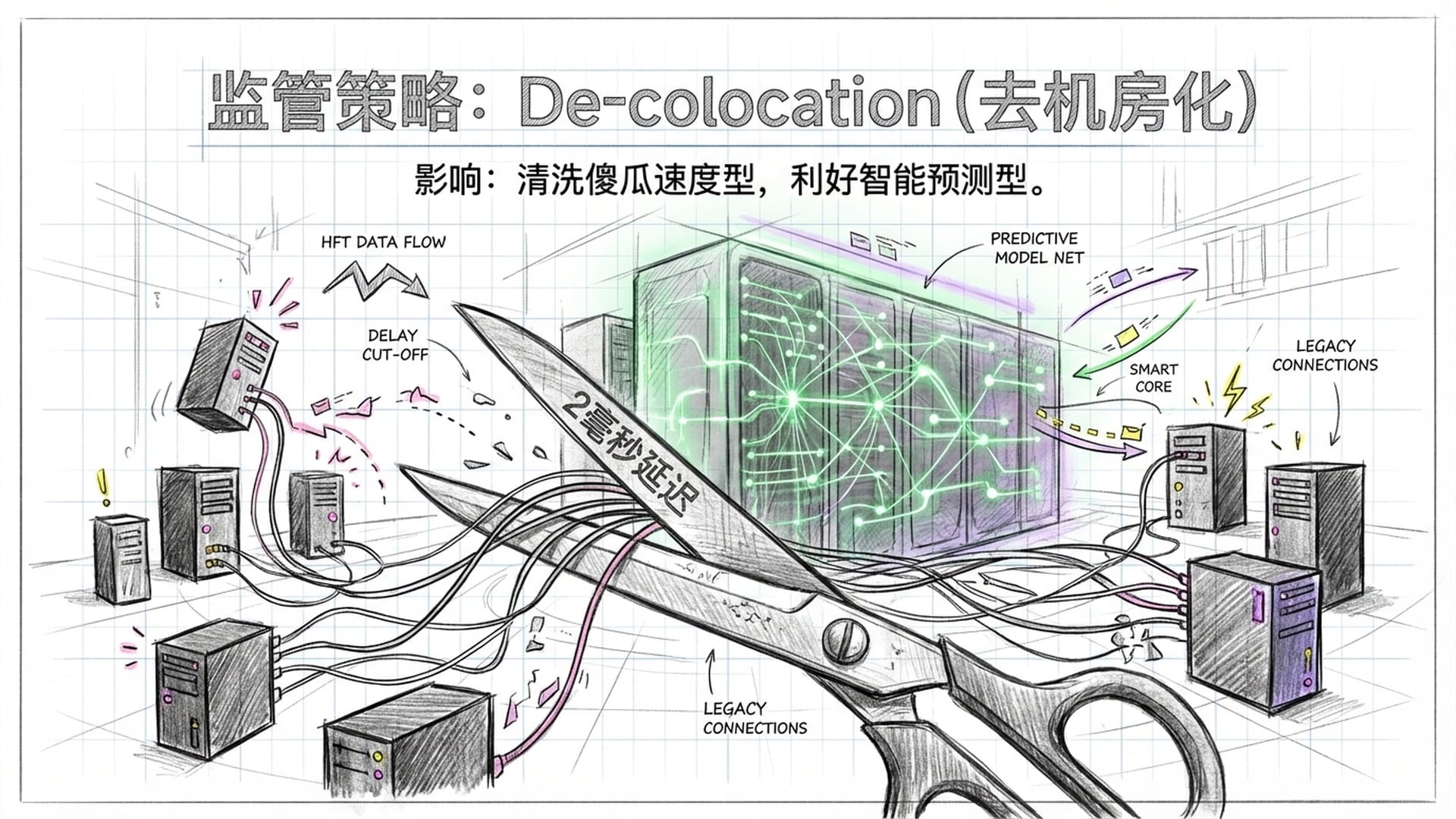

监管悖论:为何在“打压量化”时入场?

这可能是整个事件最令人不解之处:在中国监管层对量化交易进行史上最严厉整顿,甚至传出将高频交易服务器“物理移除”的背景下,Citadel为何选择大举进入?这就像是在一片火海中,别人争相逃离,它却逆势空降。

监管风暴:“物理移除”的深层含义

2026年初的报道指出,中国监管层正实施De-colocation(去机房化)改革,将高频交易客户的服务器从交易所机房移除。这意味着所有交易指令需通过更远的第三方机房传输,人为增加约2毫秒的延迟。监管意图在于消除高频交易的不公平速度优势,遏制“抢跑”或流量掠夺行为。

按常理,这对于以速度著称的Citadel来说应是灭顶之灾。但事实恰恰相反,这可能正是Citadel的最大利好。

中国监管层正在清洗低端的“速度流氓”,为高端的“智能做市商”腾出更广阔的市场空间。当竞争维度从“谁的手更快”转向“谁的脑子更好”时,Citadel的预测模型将占据压倒性优势。

悖论解析:监管即护城河

Citadel的入局,是基于对监管趋势的深刻理解。

- 智能速度 vs. 傻瓜速度:中国本土大量小型量化私募仅依靠近距离机房和简单策略生存。一旦强制增加延迟,这些纯粹依靠速度的基金将因滑点增加而失效。它们是“只会拼内力,没有招式的莽夫”。而Citadel的核心优势是强大的

预测能力(Predictive Power),其模型能在秒级甚至分钟级预测价格微观走势。当物理速度受限时,竞争将转向智能。 - “做市商”的特权豁免:监管层打压的是“掠夺性高频交易”,但同时极度渴望“高质量的流动性”。A股常面临暴涨暴跌导致的流动性枯竭。Citadel希望申请成为正规的交易所认可的“做市商”。做市商承担双边报价义务,即使市场恐慌也要提供买入流动性,对市场稳定至关重要。作为回报,监管层通常会给予做市商特殊的制度安排,如更低手续费、特殊报单通道,甚至在某些情况下享有机房豁免权。从“高频投机客”转变为“持牌做市商”,Citadel将成为维护市场稳定的“国家队盟友”,实现身份的“洗白”和战略的“漂白”。

- 融券与做空的规范化——资本壁垒:中国监管层收紧融券和转融通业务,提高保证金比例。这表面上是利空,但对于资本雄厚的Citadel来说反而是利好。提高保证金将挤出资金实力薄弱的投机者。Citadel拥有全球最充沛的自有资金,能轻松承担更高的资金成本。同时,监管层希望融券业务掌握在合规、可控的大型机构手中,Citadel的

WFOE结构使其完全处于证监会监管之下,符合“看得见、管得住”的要求。

群雄逐鹿的演变:外资分化,各有盘算

Citadel的到来,预示着更多美元老牌基金的进入,但外资进入中国的路径正在分化。

- 资产聚集者(Asset Gatherers):如桥水、Two Sigma。其核心策略是“本土化募资,本土化投资”,旨在赚取中国高净值客户和机构的管理费。它们通过

PFM牌照,成功包装成“最懂中国的全球宏观基金”。 - Alpha猎手(Alpha Extractors):如Citadel、Millennium、Point72。其核心策略是“全球资本,中国收割”,直接攫取市场中的Alpha。

- Millennium Management(千禧年):多基金经理模式,通过QFII和互换工具大量参与A股市场。

- Point72:重点招聘基本面多空研究员,策略更偏向基本面研究与量化结合。

- Citadel Securities:最为激进,作为纯粹的

做市商,不依赖募资,完全依靠技术优势和自有资本。

未来,我们可能看到更多顶级做市商,如Jane Street或Optiver,跟随Citadel的脚步申请券商或期货牌照,尤其是在ETF做市和期权做市领域。市场将呈现“买方募资、卖方做市”的双轨并行格局。

宏观货币推演:美联储“送钱”给Citadel的机会

Citadel及同类机构的入场,必须在全球货币政策“**大分流”(Great Divergence)**的背景下审视。中美货币政策的深度背离,将为跨国资本提供教科书级别的宏观套利与对冲机会。这正是所谓的“美联储送钱”给Citadel的逻辑。

- 美联储:

High for Longer的新常态 2026年初,美联储的政策路径已发生根本性转变:市场普遍预期美联储将维持利率在3.0%-3.75%的区间,甚至可能全年不降息。这意味着美元资金昂贵且有利可图。 - 中国央行:结构性宽松周期 为应对通缩压力和地方债务问题,中国正处于明确的

宽松周期,市场预期央行将进一步下调利率和存款准备金率。中美利差将长期维持负值。

Citadel的宏观玩法:反向套利与波动率交易

这种宏观环境为Citadel提供了三层获利逻辑:

- 融资成本套利:作为在岸持牌券商,Citadel可在中国境内以较低人民币利率融资,支持A股交易,极大地降低资金成本,提高杠杆效率。这笔相对便宜的资金,正是中国央行结构性宽松提供的。

- 外汇波动率:中美货币政策的背离必然导致人民币汇率波动。做市商最爱的是波动而非单边行情。Citadel Securities作为全球最大外汇做市商之一,可将A股业务与外汇业务结合,从每次波动中收取服务费。

- 资产相关性对冲:若2026年美国经济因高利率硬着陆,美股回调,处于宽松周期的A股可能成为全球资金的

避险资产或不相关资产。Citadel通过两边布局,构建天然的宏观对冲组合,无论全球经济如何起伏,都能找到获利机会。

中美货币政策的“大分流”为Citadel提供了教科书级别的宏观套利机会。美联储的High for Longer政策使得美元资金昂贵,而中国央行的结构性宽松则提供了低成本人民币融资。Citadel可以利用这种利差,在中国市场进行“反向套利”,这正是美联储“送钱”给Citadel的核心逻辑。核心观点与行动指南:普通人如何自救

基于对Citadel入局逻辑、监管意图及宏观背景的深度拆解,我们提出以下核心推演和建议:

核心观点:市场微观结构的“质变”

- 做市商时代的开启:Citadel入局标志着A股从“散户加游资”主导的草莽时代,正式迈向“机构做市加算法博弈”的工业化时代。市场定价效率将大幅提升,简单的技术分析和情绪博弈将越来越难以获利。

- Alpha的机构化垄断:全球顶级算力和模型的引入,将迅速收割A股原本唾手可得的

散户Alpha。本土中小型量化私募将面临毁灭性打击,只有头部具备AI军备竞赛能力的机构才能与外资抗衡。 - 波动率的性质改变:未来的波动将更多是“震荡式”而非“崩盘式”,即使价格快速调整,流动性依然充裕。

投资人行动指南:

- 关注“铲子股”,而非仅仅是指数:Citadel的逻辑在于做大交易量,因此最直接受益的将是市场基础设施提供商。

- 港交所:作为连接中国与世界的咽喉,北向交易量的复杂化和增长直接利好港交所。

- 头部券商:Citadel这类外资独资证券公司仍需本土券商提供结算、融资融券等服务。行业集中度将向头部券商靠拢。

- 配置策略的调整:

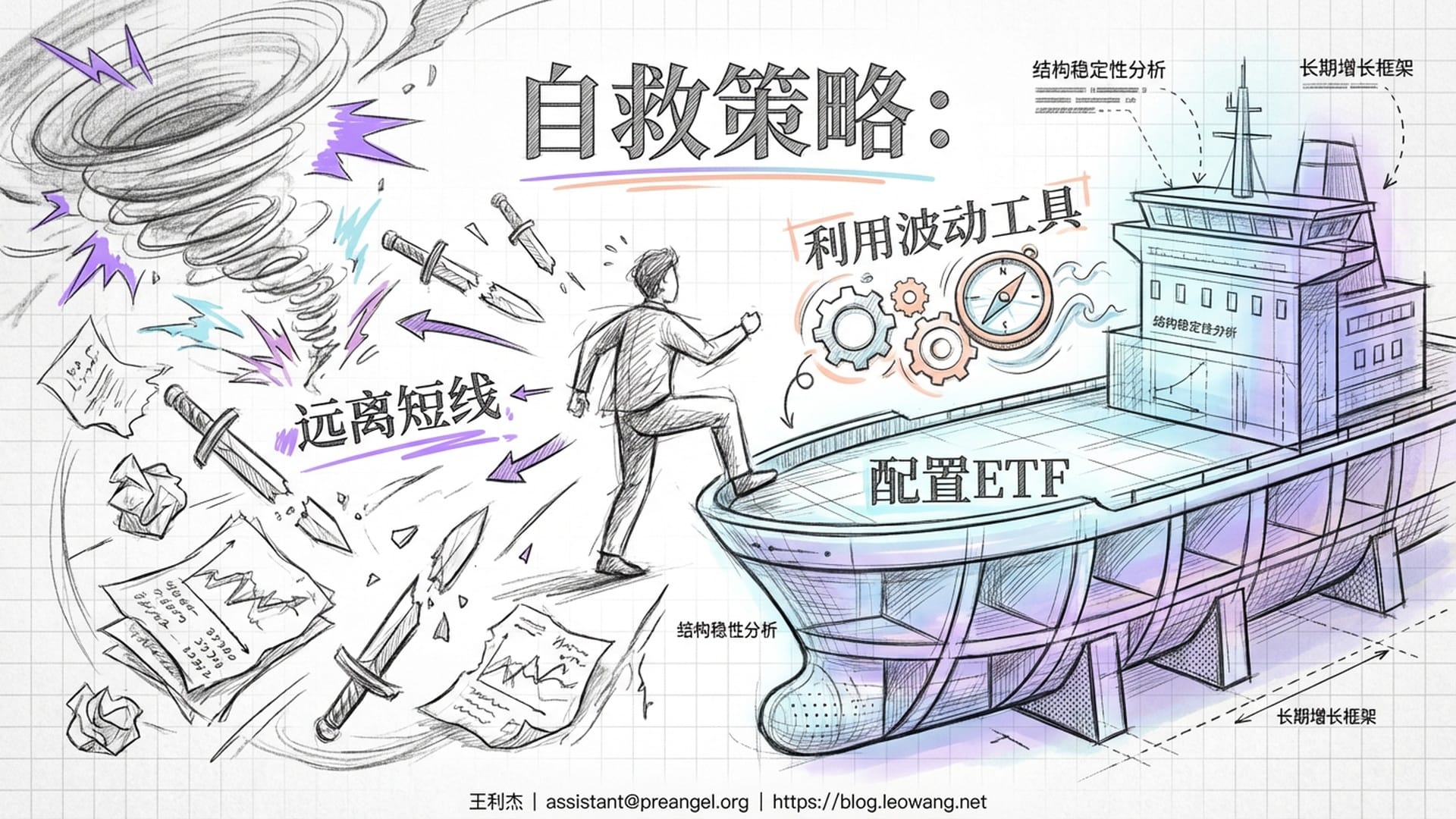

- 对于散户:请远离短线交易。你现在不仅要和国内游资斗,更要和Ken Griffin的超级计算机博弈,胜率已无限趋近于零。转向ETF或优秀的公募基金,是唯一且最理性的选择。

- 对于高净值人群:选择私募产品时,请回避那些仅靠“高频”、“T+0”作为卖点的小型量化基金。关注具备多策略能力、基本面与量化结合的管理人,或直接配置像桥水中国这样经过验证的宏观策略基金。

- 利用波动率工具:随着Citadel Securities带来的流动性改善,A股期权市场将更加成熟。成熟投资者可更多利用期权策略(如备兑开仓、保护性看跌)管理风险,甚至将

波动率本身作为一种资产类别进行配置。

对于一般投资者而言,远离短线交易是明智之举。你将面对的是全球顶尖的算法和算力。转向ETF或优质公募基金,才是最为稳妥和理性的选择。

Citadel来中国,绝非简单的“抄底”,而是一场精心计算的“基建植入”和“规则改写”。它利用了中美周期的错位,满足了中国监管层对高质量流动性的渴望,更捕捉到了A股市场尚存的巨大效率落差。

对于中国市场而言,这既是“狼来了”,也是一场“成年礼”。它预示着一个更加残酷,但也更加成熟、高效的资本市场时代,正在加速到来。如果普通投资者不能理解这背后的深层逻辑,不能及时调整认知与策略,未来将面临前所未有的挑战。