经济学上有一个词叫“货币幻觉”,通常指的是通胀高企时,人们会因为名义工资上涨而感到富有,但实际上购买力却可能下降。然而,当我们谈论当下的经济状况时,我们似乎正面临一种“逆向货币幻觉”。尽管官方数据显示GDP仍在增长,出口表现亮眼,但许多人却普遍感受到钱袋子缩水、消费意愿低迷的“寒意”。这种宏观数据与微观感受之间的巨大温差,究竟是如何产生的?

这并非是大家的错觉,也不是数据在“欺骗”我们。正如张斌、朱鹤等顶尖经济学家在新书《货币幻觉与真实增长》中揭示的那样,这背后有着深刻的经济学逻辑。他们甚至大胆预测,为了提振经济,国家可能需要发行高达11万亿的超长期国债,将资金直接输送到老百姓手中。听起来这像天方夜谭,但它却可能是我们正在经历的经济现实的一剂解药。

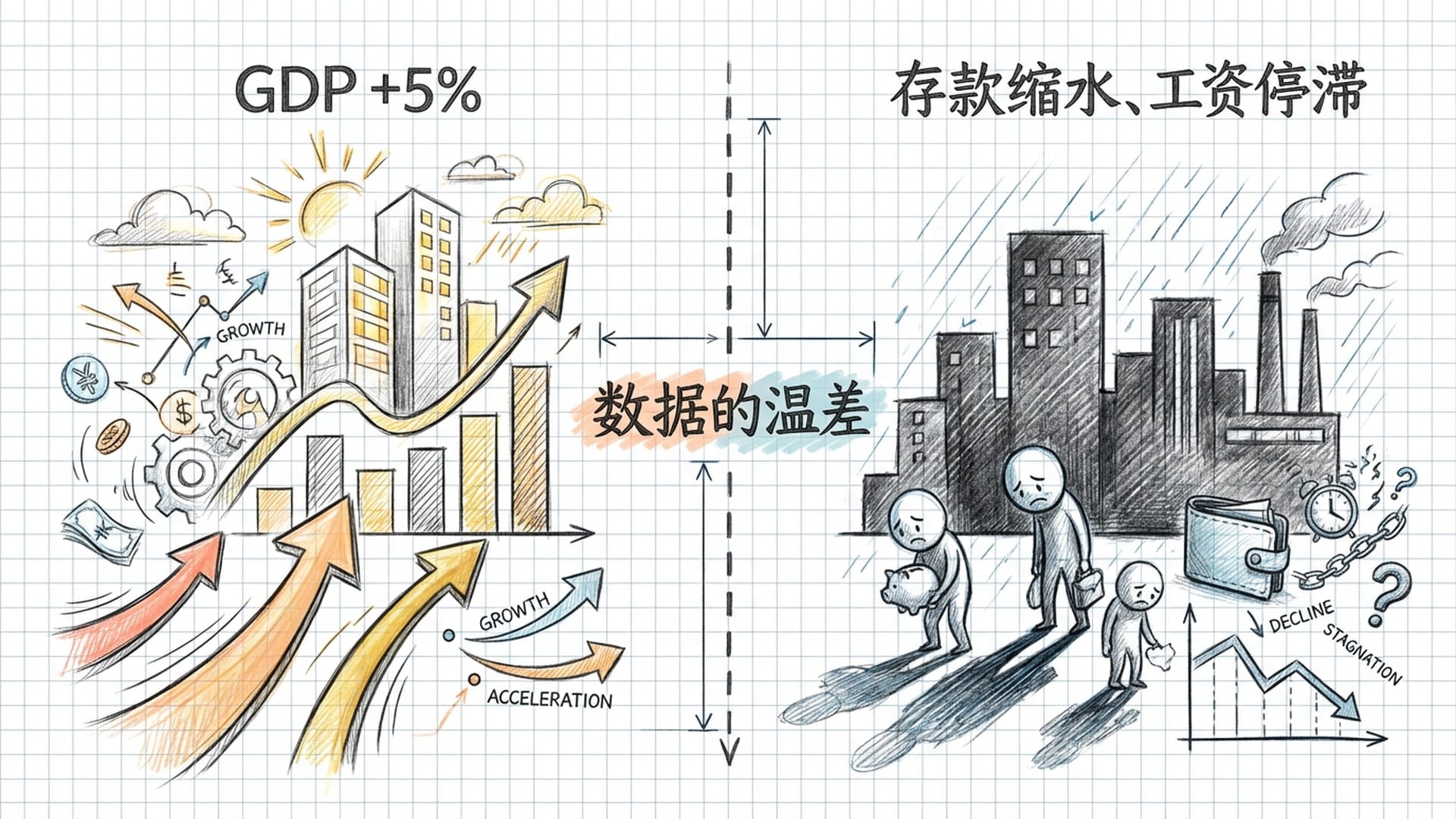

“逆向货币幻觉”:繁荣数据下的个体寒意

当新闻里反复提及GDP仍在以5%左右的速度增长时,你或许会疑惑,为什么自己的工资不涨反降,存款也悄然缩水?

这种宏观经济的“温和向好”与个体感知的“阵阵寒意”形成了鲜明对比,这正是我们所说的**“数据的温差”。它让每天关注市场的人都感到一种撕裂——是我们感受错了,还是数据有问题?都不是,而是我们的认知可能陷入了“逆向货币幻觉”**之中。

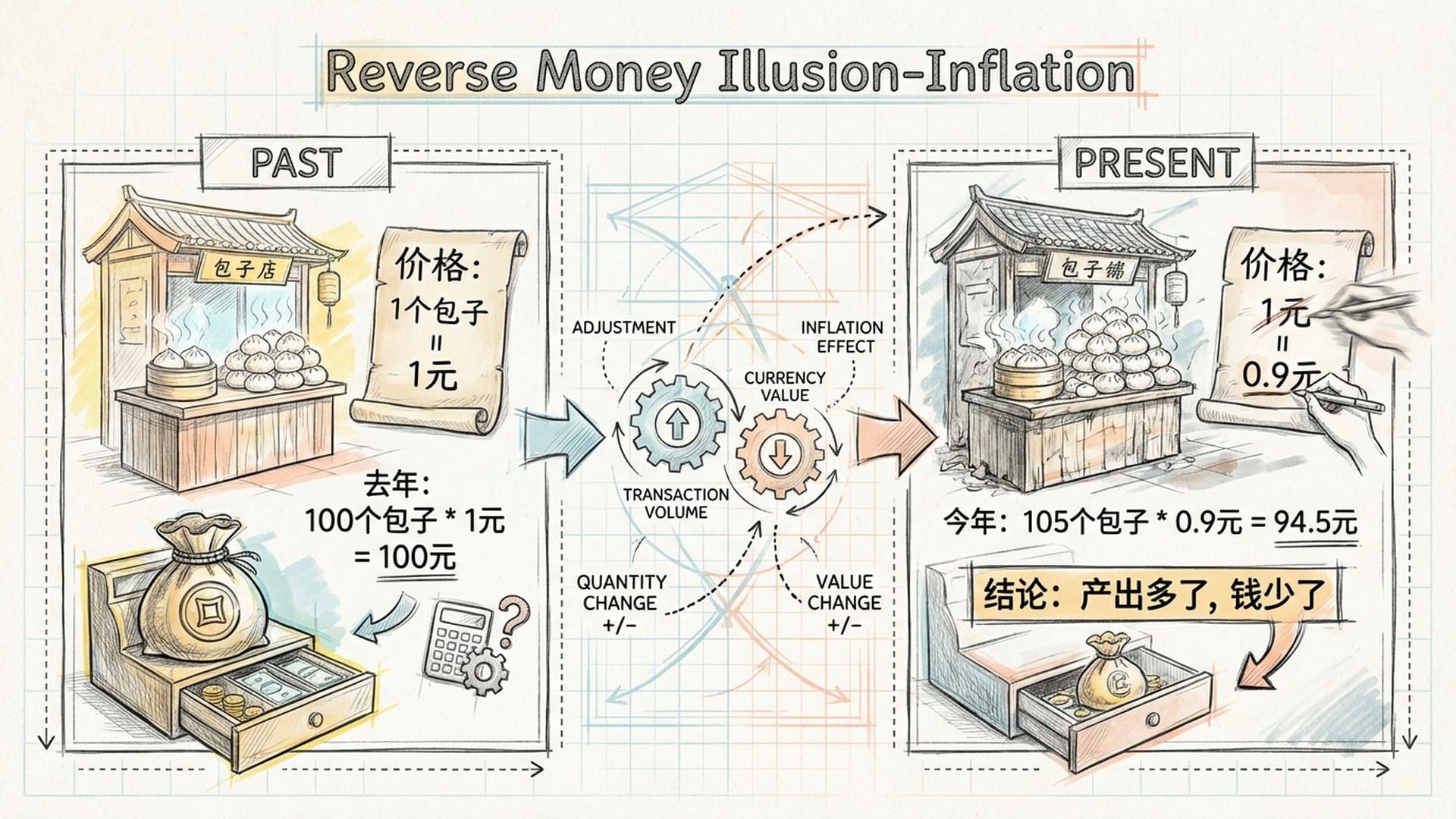

传统的货币幻觉是通胀时期名义收入的上涨所带来的错觉,而现在我们面对的截然不同。虽然GDP——即社会总财富——确实增加了,但另一个关键指标“GDP平减指数”却一直在低位徘徊,甚至跌至负值。这意味着商品和服务的平均价格在下跌。

这种“逆向货币幻觉”的关键在于:即便生产总量增加,如果商品价格下降,名义收入也可能随之减少,从而削弱了人们的实际购买力和消费意愿。

形象地理解,这就像你去年卖100个包子,每个1元,收入100元。今年你更努力,卖了105个包子(产量增长5%),但因为物价下跌,每个包子只能卖0.9元。结果,你的总收入变成了94.5元。虽然你卖出了更多的包子,但最终银行卡上的数字却减少了。

对于企业而言,这意味着营收下滑,利润承压;对于普通民众,则是工资停滞或下降,消费动力不足。据张斌老师团队测算,若能将物价(核心CPI)稳定在2%的温和通胀区间,名义GDP增速将比现在高出至少三个百分点,这相当于每年3.8万亿至5万亿的财富凭空“消失”。这笔巨大的差额,正是我们感到“囊中羞涩”的根本原因。

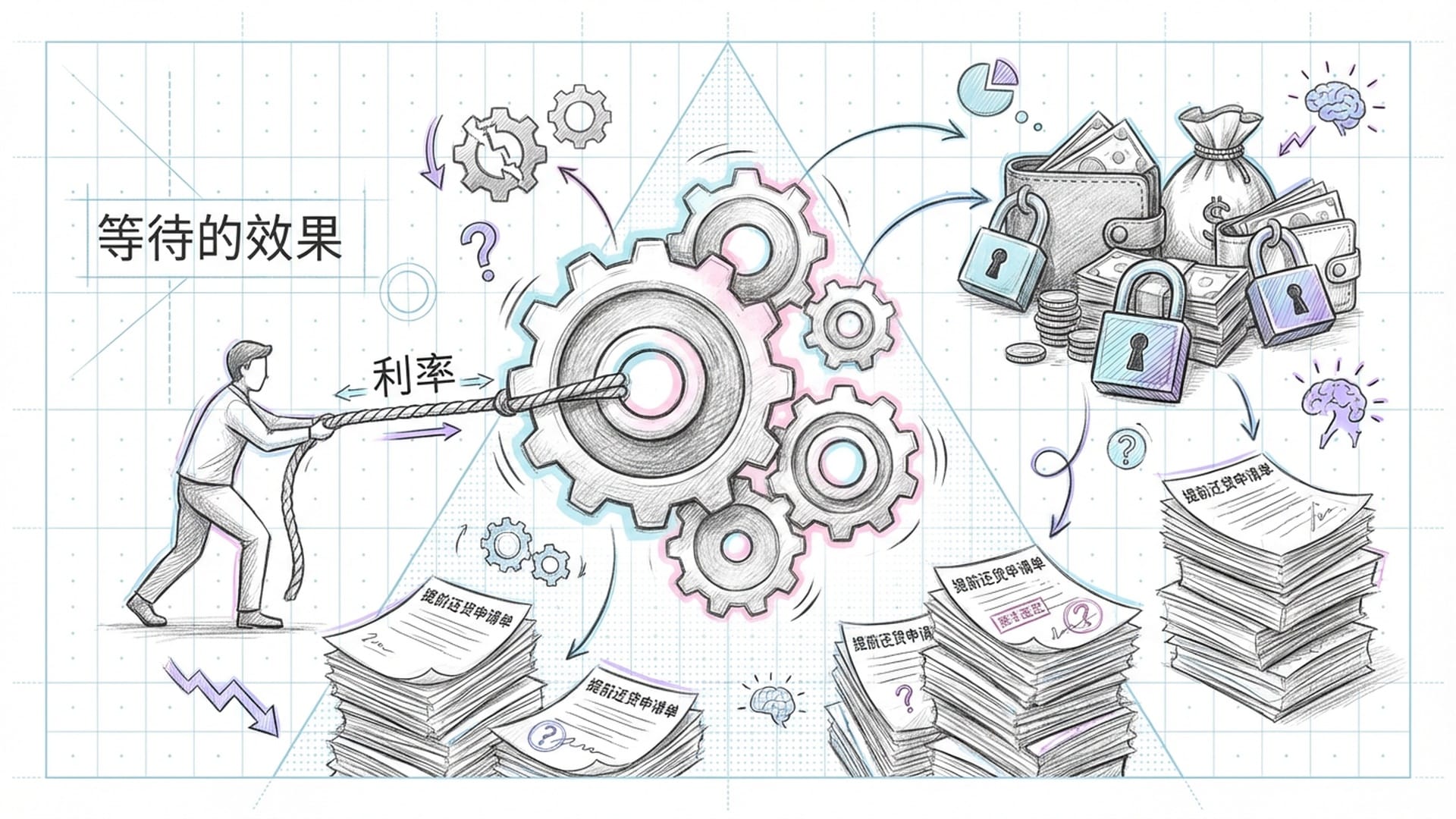

需求收缩:从“等待效应”到“去杠杆化”的恶性循环

当物价持续下跌,人们预期未来商品会更便宜时,会自然而然地推迟大宗消费,如购房、购车。企业也因实际利率隐性上升(物价跌,贷款显得更值钱)而放缓投资,形成“等待效应”与“投资停滞”。

这种影响在房地产市场表现尤为明显。表面上看房贷利率连连下调,但由于房价下跌和收入预期不稳,实际还贷负担反而加重。这促使大量居民选择“提前还贷”,以**“去杠杆”**的方式减少负债。

“提前还贷”作为个体理性选择,却对宏观经济产生了负面冲击。它压缩了消费,导致总需求持续收缩,最终将我们卷入“需求不足”的困境。

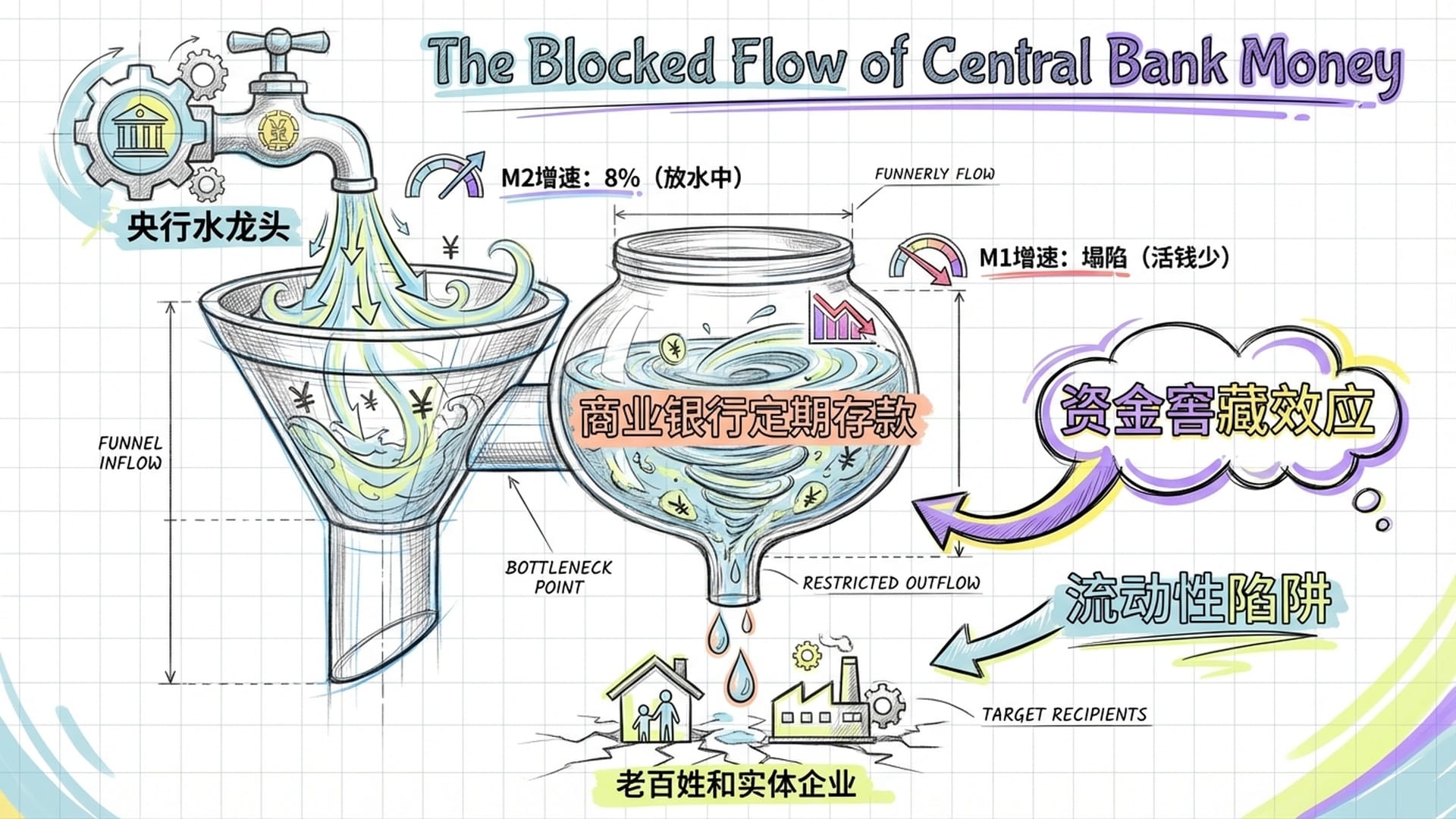

你可能会好奇,央行不是一直在“放水”搞货币宽松吗?为什么市场仍然感觉“没钱”?

《货币幻觉与真实增长》一书揭示了一个残酷的现实:尽管广义货币M2增速维持在8%左右的高位,但代表“活钱”的狭义货币M1却出现罕见的塌陷,M1与M2之间的“剪刀差”持续扩大,且长期为负。

这表明央行释放的流动性,并未顺畅地流入老百姓和实体企业。这些资金大多以**“定期存款”的形式滞留在银行体系**,形成了所谓的**“资金窖藏效应”。人们对未来预期悲观,宁愿将钱锁定在低收益的定期存款中,也不愿消费或投资。这便是一种隐形的“流动性陷阱”**:央行水龙头开得再大,水也流不到实体经济。

此次中国经济面临的去杠杆,与日本当年主要由企业主导不同,居民部门扮演了关键角色。这种“预防性缩表”——减少负债、出售资产的行为,虽然对个人是理性的,但对宏观经济却意味着消费需求的坍缩,进一步加剧了供需失衡的恶性循环。

企业端同样面临挑战。除了少数新兴产业,传统行业普遍处于“去库存、去产能”的状态。对多数企业而言,**“现金为王”**成为主流策略,投资乘数断崖式下跌,经济活力亟待恢复。

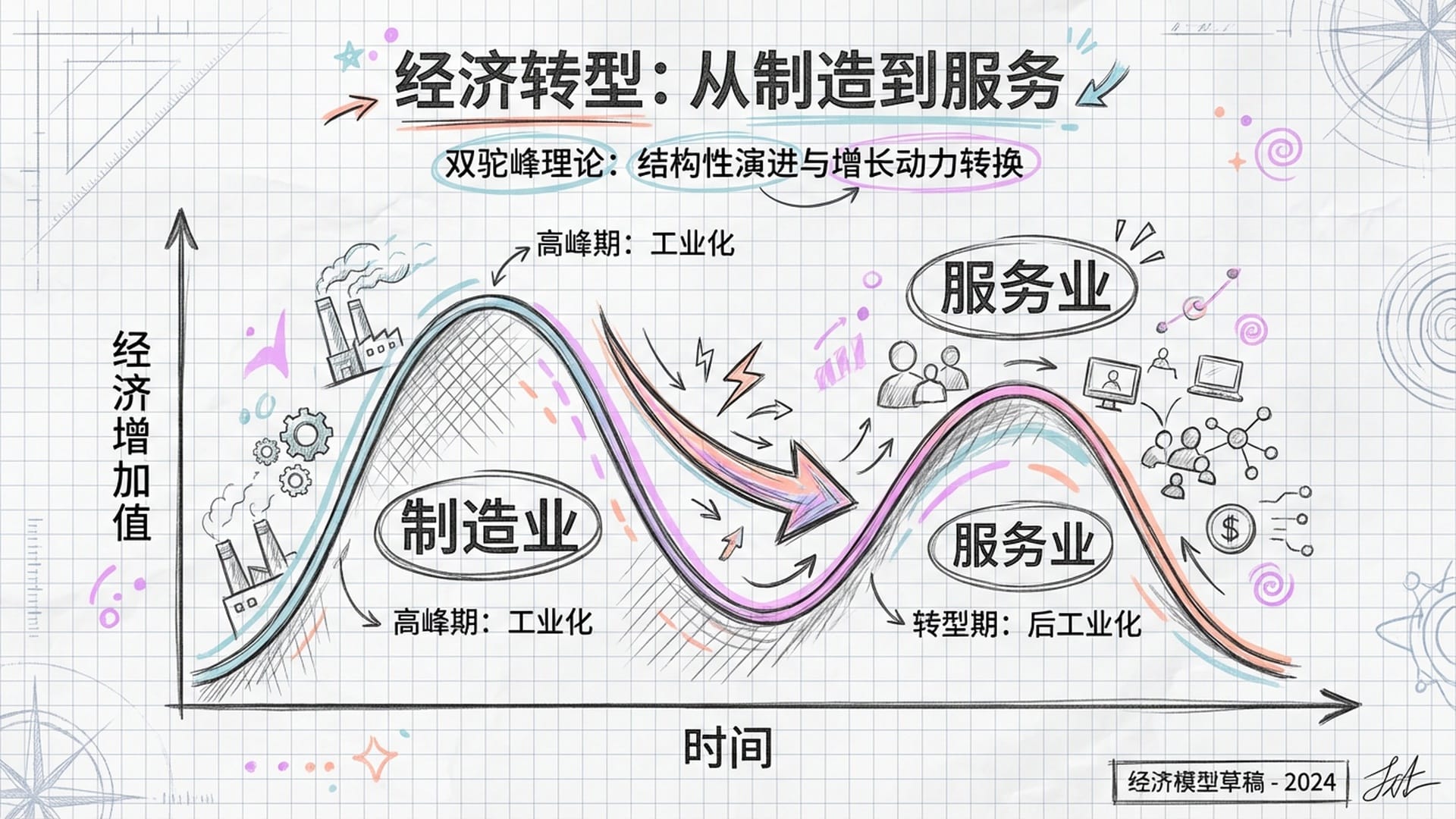

结构重塑:从“工业化崇拜”到“服务业引擎”

当前的核心问题并非“过早去工业化”。张斌老师指出,这是一个伪命题。他提出了“制造份额驼峰曲线”理论:一个国家在工业化进程中,制造业占GDP比重会先升后降,这是经济发展的必然规律。制造业效率的提高和技术进步,使得其在GDP中的名义占比自然缩水。

那么,下一个增长引擎在哪里?正是我们长期“误解”的服务业。过去,我们曾陷入“重商主义”思维,将制造业等同于财富创造,而将服务业视为“花钱”的部分。这种观念需要彻底转变。

后工业化时代,服务业不仅能创造大量就业机会,更是高质量发展阶段财富创造的主力军。医疗、教育、文娱、养老等恰是居民需求最为旺盛,但供给又相对短缺、管制严格的领域。

中国经济结构性重塑的核心,在于通过改革,打破服务业的行政垄断和管制,释放被抑制的服务业潜力。这不仅能满足人民日益增长的美好生活需要,更能创造新的经济增长点。单纯刺激制造业投资在当前环境下效果不佳,反而可能加剧通缩。而投资和服务业,将同时解决需求和供给两大问题。

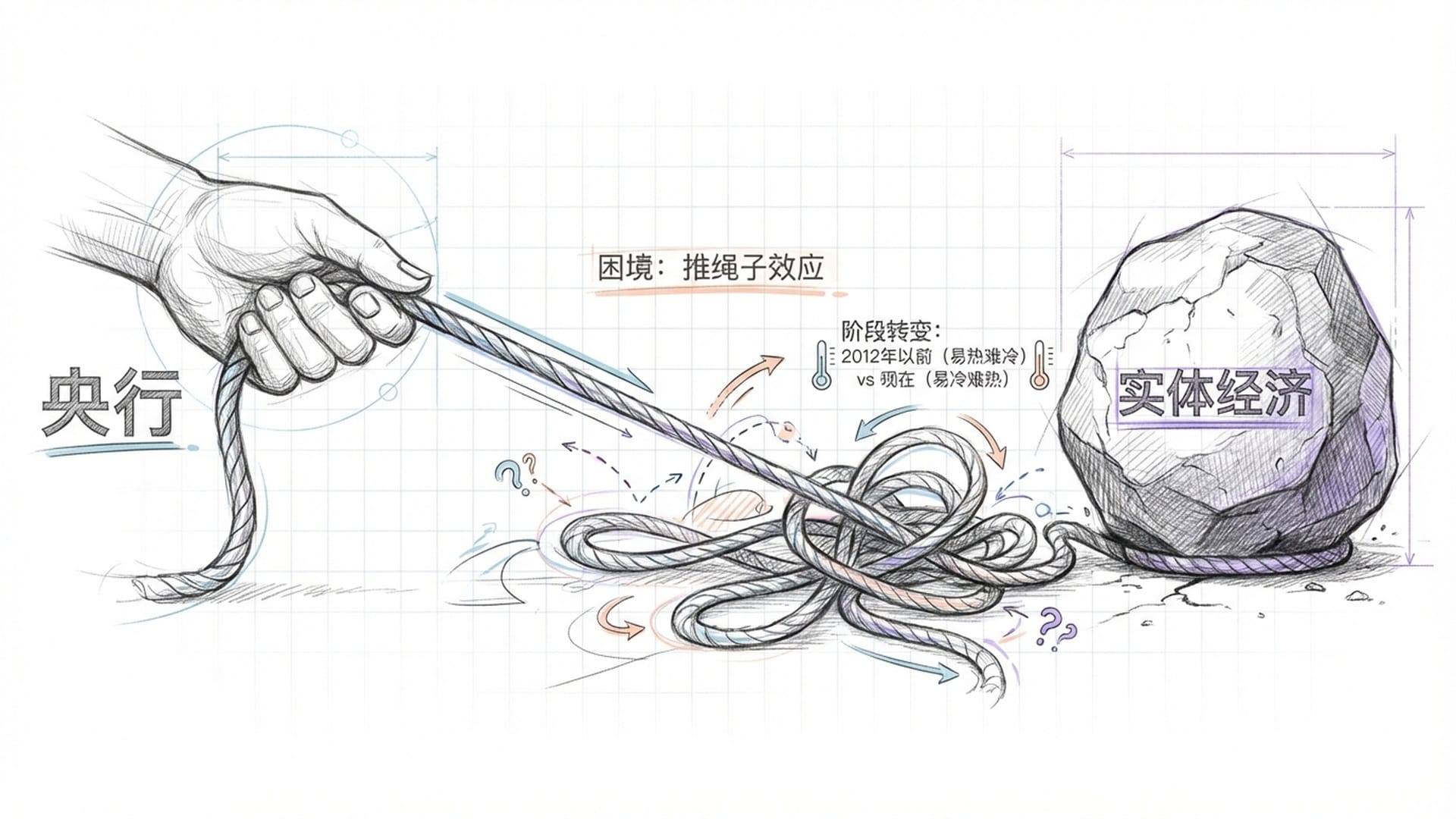

政策转型:从“易热难冷”到“易冷难热”的新常态

中国经济已告别2012年以前**“易热难冷”的旧模式,进入“易冷难热”**的新常态。过去稍加刺激便可能引发通胀,而现在即便付出巨大努力,经济也可能“泥牛入海”。

这种转变要求决策者调整思维。当前主要风险并非通胀,而是通缩;并非债务规模庞大,而是债务链条断裂。如果仍固守旧观念,可能会错失打破通缩循环的最佳时机。

凯恩斯曾比喻货币政策像一根绳子,“只能拉(抑制通胀),不能推(刺激经济)”。在当前中国,这一比喻恰如其分。尽管贷款利率(LPR)一再下调,但物价下跌使得企业的实际融资成本并未显著降低。更重要的是,私人部门在“去杠杆”背景下缺乏借贷意愿,央行再多的宽松货币也难以传导至实体经济,形成**“宽信用”**。这正是典型的“推绳子”困境。

破局之道:11万亿国债与“以人为本”的公共服务投资

面对这一困局,《货币幻觉与真实增长》提出一个极具震撼力的建议:政府必须大规模举债,弥补私人部门留下的需求缺口。

张斌老师团队测算,为实现5%的经济增长目标并使物价回到2%的温和通胀水平,政府需要净借债至少11万亿人民币。虽然数字巨大,但中国庞大的国有资产和极低的外债比例,为承担这笔债务提供了坚实基础。

更关键的是,如果不举债,任由经济陷入通缩螺旋,GDP名义值缩水,反而可能导致债务率更高,这就是**“以发展化债”**。在经济危机时刻,果断的财政扩张,是避免全面崩溃的唯一途径。

借债多少是数量问题,钱怎么花则是结构问题。传统基建的边际效用已递减。未来财政发力重点必须转向**“公共服务类投资”,构建一套“以人为本”的流动性传导新路径**。

传统的刺激模式是央行放水给商业银行,再贷给地方融资平台或开发商,最终流向基建和房地产。而新模式则建议通过中央财政发行超长期特别国债或PSL等工具,将钱直接发给老百姓,例如发放消费券、提高养老金,甚至政府收购存量商品房转为保障房,并加大对教育、医疗等公共服务的投入。

这种新模式下,资金终点直接指向居民家庭和公共服务机构,投向居民收入补贴、医疗、教育、社保,甚至是农民工市民化。其生效机制从投资乘数转向消费乘数,直接激发消费需求,打通内循环堵点,并通过人力资本积累为长期增长蓄积后劲。张斌老师强调,给老百姓发钱并非福利主义浪费,而是对人力资本的投资,是打通内循环最有效和最短的路径。

投资展望:看穿“货币幻觉”,寻找“真实增长”

对于投资者而言,这本书不仅是理论分析,更是对未来政策走向的预判。它预示着,在维稳和经济运转的双重压力下,财政政策最终将走到台前,扮演“最后借款人”的角色。

这意味着,大家期待的“流动性大水”终将来临,但它不会像过去那样一股脑涌入房地产市场,而是将流向民生保障、消费复苏和高科技制造。理解这种流动方向的根本性变化,是把握未来几年投资机会的关键。

那么,具体应该如何投资?

首先,在“逆向货币幻觉”背景下,上游原材料、初级加工等传统行业将持续面临物价下跌的压力,利润被挤压。因此,应避开那些仅靠涨价盈利的“名义增长型”资产。

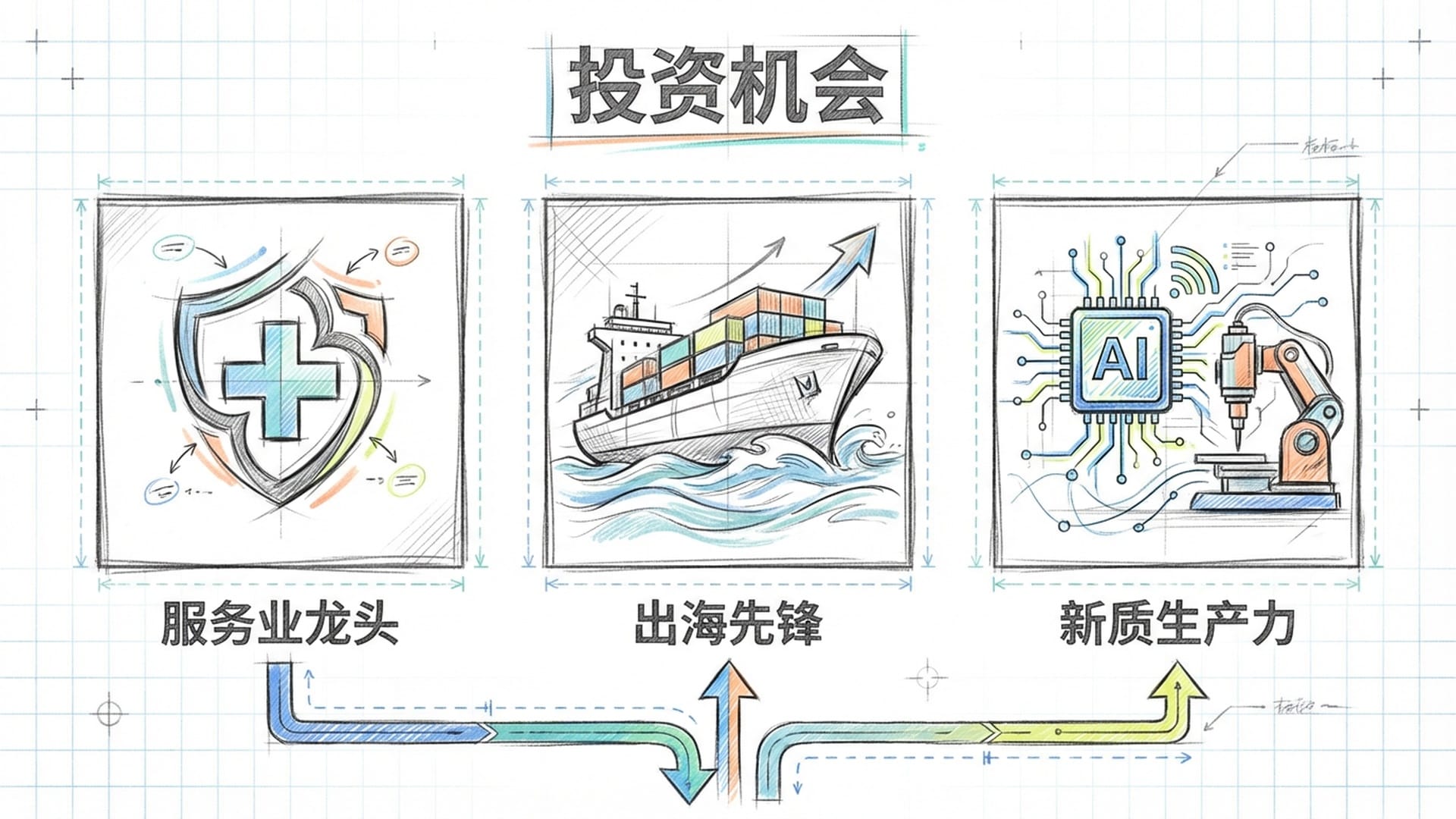

机会存在于以下几个领域:

- 服务消费升级:当人们收入达到一定水平后,对医疗、教育、文娱、体育等服务的支出弹性最大。这些需求不但是刚需,且随着老龄化进程将持续扩大。关注那些有品牌、能连锁化的服务业龙头企业。

- 出海定价权:鉴于国内通缩压力,能够将产品销售到海外,赚取美元、欧元的企业,将享受汇率与利润双重红利。例如全球竞争力强的高端装备制造、消费电子,乃至文化娱乐产品。

- 新质生产力中的“卖铲人”:虽然新兴产业存在产能过剩风险,但提升全要素生产率的硬科技基础设施,如AI算力中心、工业软件、高端机床等,仍是国家为保持制造业竞争力必须持续投入的领域。

其次,书中预计,为配合巨额财政发债,货币政策将保持极度宽松,甚至会引导实际利率下行,以减轻债务负担。这意味着“低利率时代”将成为长期常态。在此环境下,长期国债仍具配置价值,它们是抵抗通缩的防御性资产。

此外,红利资产在“资产荒”背景下将持续受益。现金流稳定、分红比例高、估值合理的类债资产,如水电、核心干线高速公路、国有大银行,将持续享受估值溢价。它们的回报优于债券,且兼具一定的抗通胀能力。

至于房地产,张斌老师的判断冷静而务实:房地产作为经济增长主引擎的时代已彻底终结。虽然政府出手“托底”(如收储、取消限购),但这并非为刺激房价再次暴涨,而是为了防止市场硬着陆,使其回归**“民生基建”属性**。对普通投资者而言,房地产已不再是财富增值的首选赛道。机会仅存在于极少数核心城市、核心地段的优质资产,或特定优质房企的博弈。

这本书并非晦涩的经济学教科书,更像是一份关于我们未来的宣言。它以严谨的数据和理论告诉我们:当前迷茫并非个人努力不足,而是我们仍用过去的眼光看待一个全新的时代。当工业化浪潮退去,服务业的海岸线正显现;当传统基建熄火,人力资本的投资正在点燃。

对普通人来说,读懂本书的意义在于**“去伪存真”。它引导我们看清真正重要的东西,不被名义数据和价格下跌所迷惑。不再盲目期待房地产飙升,而是看到服务业升级的真实潜力,财政发力的新逻辑,以及中国经济在转型中的韧性**。

未来的机会,不属于那些期待“大水漫灌”的人,而是属于那些能够看穿“货币幻觉”,在公共服务、硬科技和美好生活向往中,寻找**“真实增长”**的人。这本书,正是我们手中的罗盘。