人民币,真的正在摆脱“被动承压”吗?

你手中的人民币,是否正悄然地在全球舞台上变得更具价值?这听起来或许有些不可思议。毕竟,在过去的两年里,当我们谈论人民币汇率时,诸如“贬值”、“承压”、“跑不赢美元”等词汇总是挥之不去,仿佛人民币一直被美元的强势所压制,难以翻身。然而,这种看法可能已经大错特错了。

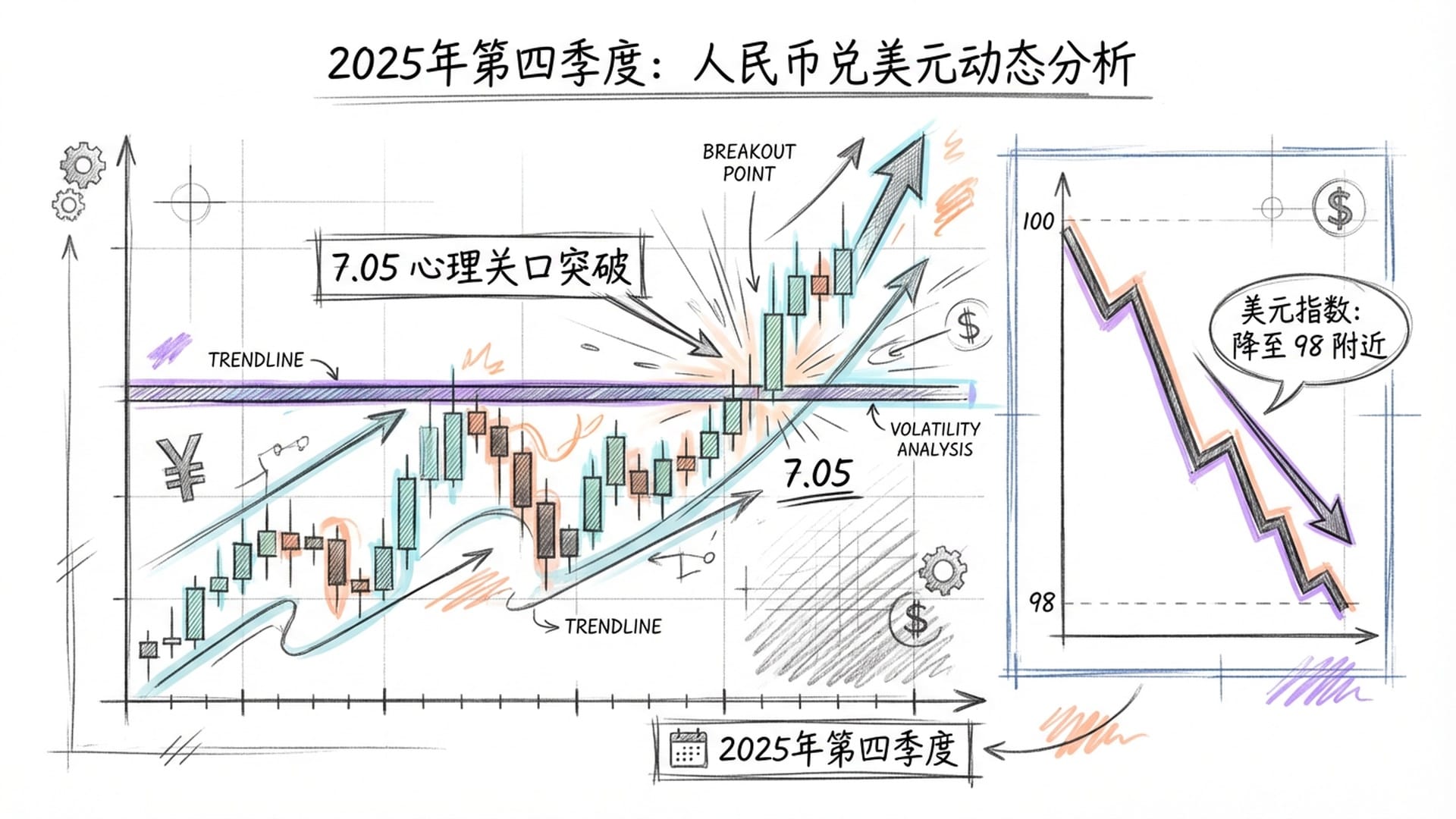

在二零二五年的第四季度,一个出乎所有人意料的现象发生了——人民币兑美元在离岸市场上悄然突破了7.05这一关键心理关口,创下了自二零二四年十月以来的新高!这个数字并非短期市场波动的结果,也并非热钱基金的盲目炒作,而是全球经济格局正在发生宏大变革的体现,一场深远的“结构性修复”和“价值重估”正在上演。简而言之,人民币,或许真的要扬眉吐气了。

这是否让你感到有些反直觉?一个被认为经济下行压力大、全球需求疲软的国家,其货币为何反而能升值?这就像看到一个平时表现平平的同学突然闯入年级前三,你一定会忍不住揉揉眼睛,怀疑自己是否看错了。今天,我们将拨开层层迷雾,探究人民币这波“扬眉吐气”背后的秘密。

“结汇潮”的涌动:从忧虑到行动

让我们从一个具象的场景开始。试想,你是一位经营出口贸易的公司老板,产品远销美国,并因此积累了大量美元。在过去两年里,你是否曾紧紧抓住这些美元,即使只能获得微薄的银行利息,也不敢轻易兑换成人民币?

“为什么?因为你害怕。你害怕今天一美元兑换七点三元人民币,下个月就会变成七点四元,那损失可就大了。”

这种现象被称为“藏汇于民”。千千万万个像你一样的企业主,都在用实际行动“投票”给人民币的贬值预期。但当人民币突破了7.05的关口,你心中的那根弦是否瞬间崩断了?你开始担忧,如果人民币持续升值,手中的美元资产岂不是越来越不值钱?

此刻,你是否会立即冲到银行,将美元兑换成人民币?当所有企业都开始这样做时,这股“卖出美元,买入人民币”的力量汇聚成一股巨大的“结汇潮”,直接将人民币汇率推向更高的台阶。这种从“藏汇于民”到“结汇潮”的转变,正是人民币迈向升值趋势的一个缩影。

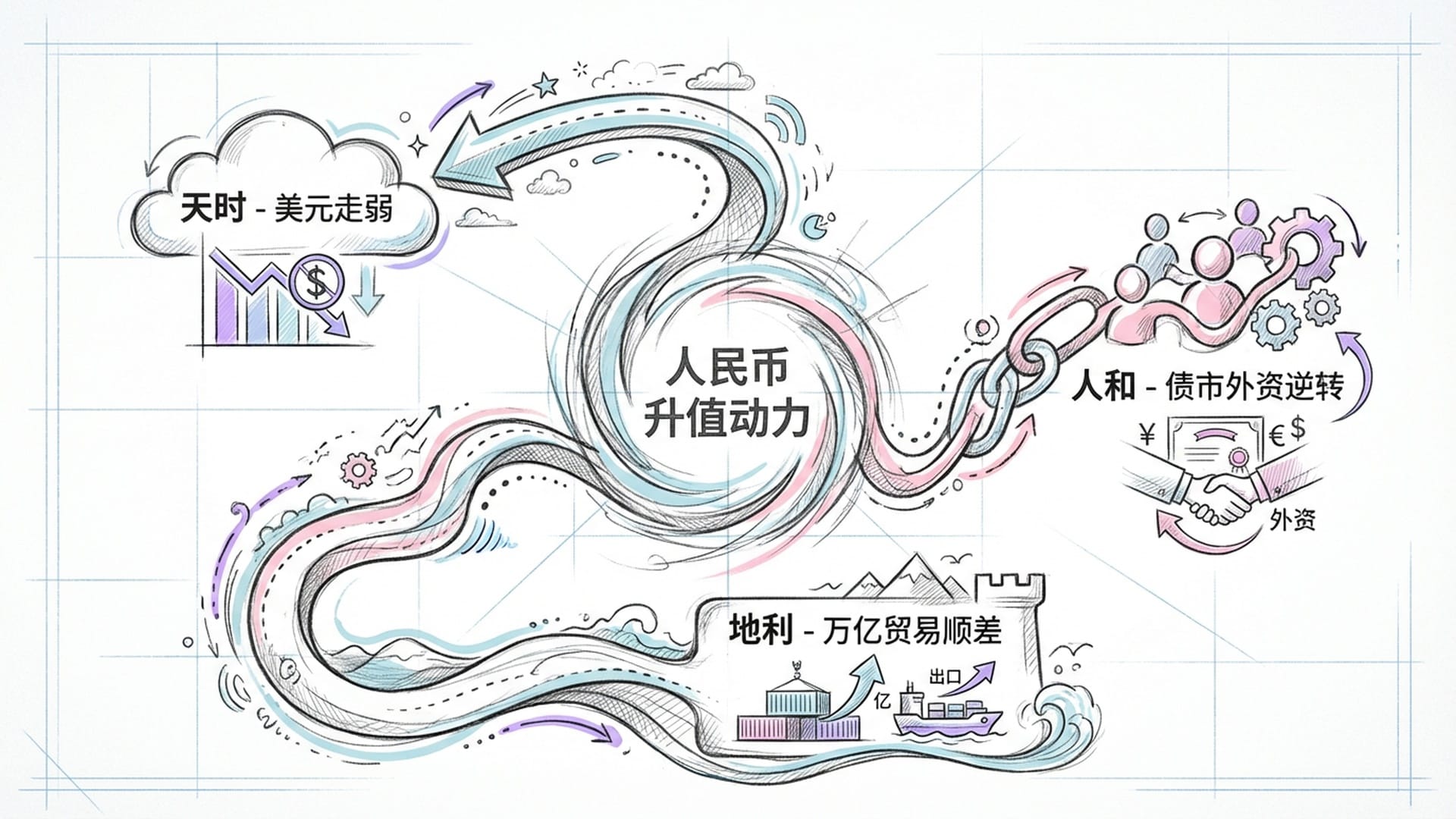

驱动人民币升值的三大“硬核”力量

这个场景揭示了我们今天要探讨的核心问题:人民币为何能冲破7.05?过去两年,人民币汇率一直处于“被动承压”的状态,主要源于美元的强势和美联储的激进加息,导致中美利差倒挂,大量资金涌入美国。人民币如同被泼了冷水,瑟瑟发抖。

但现在不同了。进入二零二五年底,美元指数像泄了气的皮球,一路跌至98附近。这就像是压在人民币头顶的一块巨石被挪开,当外部压力解除,中国经济本身那些被长期忽视的“硬核”力量开始显现。这些力量究竟是什么?我们可以将其归结为“天时”、“地利”和“人和”三大因素。

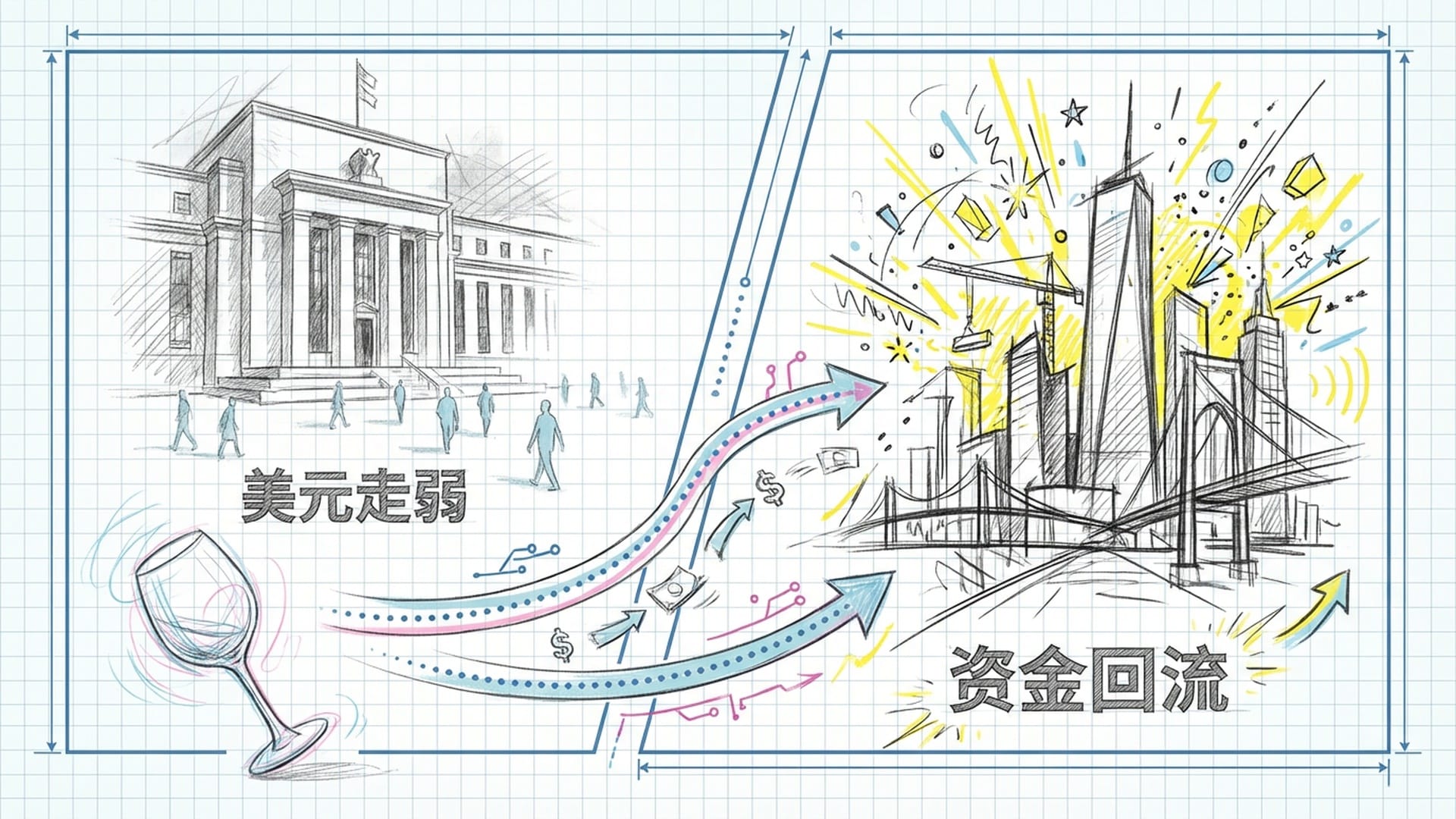

1. 天时:美元周期的松动与全球避险情绪重构

汇率的本质是两国货币的相对价格。美元走弱,正是人民币升值的根本背景。

“就像你买菜,今天的土豆为什么比昨天贵?可能是因为最近下雨,土豆减产,但也可能是因为猪肉太便宜了,大家为了省钱都改吃土豆了。”

过去几年,美国经济表现强劲,美联储疯狂加息,全球资金都视美国为最佳投资地。然而,到二零二五年下半年,美国经济的“例外主义”神话开始出现裂痕。通胀数据回落,劳动力市场降温,市场不再认为美联储会“一直加息,加到永远”。降息预期渐浓,美元的吸引力便开始减弱。

- 美国经济“例外主义”神话破裂:通胀和就业数据预示美联储可能转向降息,降低了美元资产的吸引力。

- 全球避险情绪重构:美国自身的债务上限博弈和选举不确定性,使全球资金开始重新审视美元作为单一避险港湾的地位。相对而言,中国稳定的社会环境和强大的产业链韧性,让人民币资产开始展现出避险属性。

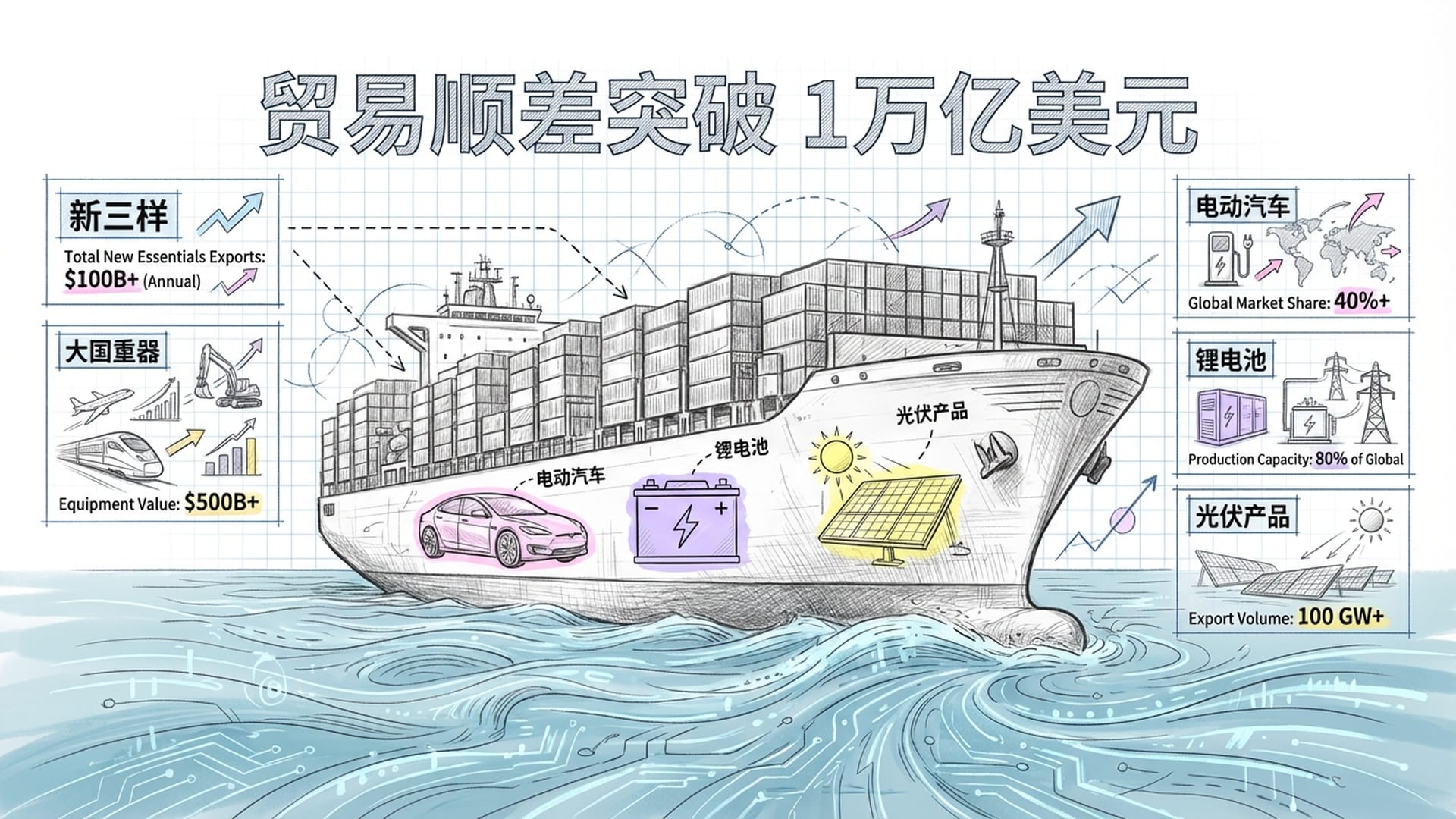

2. 地利:万亿美元贸易顺差的“底气”

如果说美元走弱为人民币升值提供了“空间”,那么中国实体经济创造的巨额贸易顺差,就是人民币升值的“底气”。这是实实在在的物质基础。

二零二五年前十一个月,中国贸易顺差历史性地突破了一万亿美元大关!这不仅刷新了中国自身纪录,更是人类经济史上单个国家在短时间内创造的最大规模贸易盈余。

更重要的是,这些顺差并非依靠低附加值产品堆积而成,而是由“新三样”——电动汽车、锂电池、光伏产品——以及船舶、工程机械等“大国重器”的出口强劲增长所驱动。这表明中国出口结构正在升级,产品在全球市场上的竞争力显著提升。

这万亿美元的顺差,意味着中国企业手中囤积了巨额外汇。过去因人民币贬值预期而不愿结汇,如今趋势反转,为避免汇兑损失,企业纷纷将美元兑换成人民币,从而形成一股巨大的“结汇需求”。这种“实需驱动”的升值力量,比任何投机资金都更加持久和猛烈。

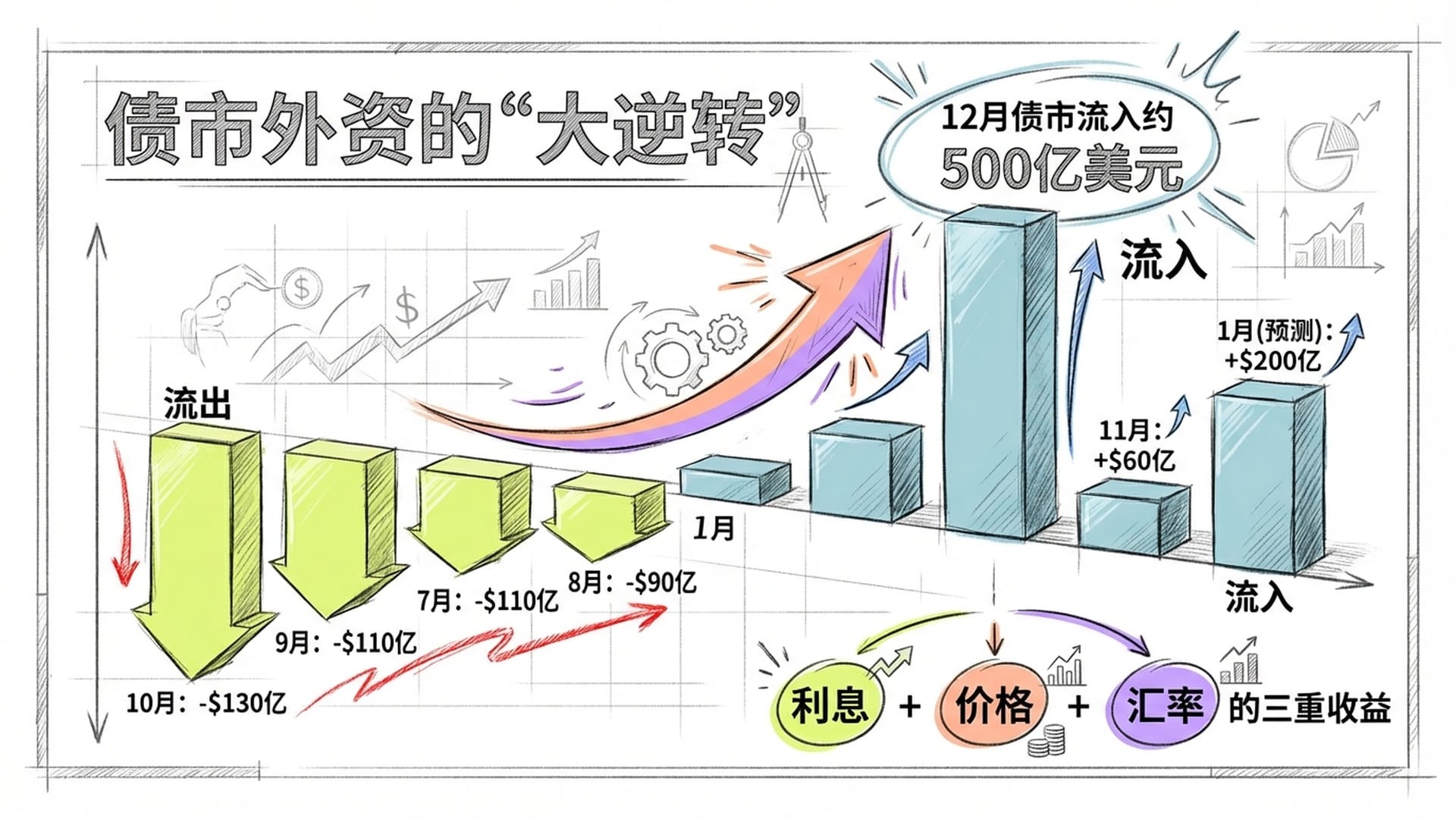

3. 人和:债市外资的“大逆转”

如果说贸易顺差是基础,那么外资配置中国债市,则为人民币升值添了一把火,提供了边际增量资金。

二零二五年十一月,亚洲债券市场迎来六个月以来最大的外资净流入,其中大部分流向中国。更令人惊讶的是,十二月流入中国债市的资金可能超过五百亿美元!这与此前外资疯狂撤离中国债市的景象形成鲜明对比。

为何出现这种“大逆转”?核心逻辑在于:境外投资者投资中国债券,最终需要计算三笔账:

- 债券本身的利息收入

- 债券价格的上涨

- 汇率的变动

过去人民币贬值时,即便赚取了利息,也可能被汇率损失吞噬。而现在,人民币企稳回升,不仅规避了汇率损失风险,甚至还能带来额外的汇兑收益。这在当前全球资产普遍不稳定、美债收益率过山车、美股高位震荡的环境下,中国国债以其相对较低的波动性和与欧美资产的低相关性,成为一个理想的“避风港”。

“那些全球主权基金、养老金这些‘长钱’,最看重的就是安全性和分散风险的能力。中国国债,恰好满足了这一点。”

“天时、地利、人和”这三股力量并非简单叠加,而是互相影响、互相加强,形成了“正反馈循环”,持续推动人民币升值。

权威验证与央行的“刹车”艺术

你可能会觉得这些分析有些“自夸”。是否有更权威的验证?当然有。

国际大行野村证券近期将其人民币汇率模型的预测值精确调整到7.0586。这个数字表明,野村等大型投行通过复杂的宏观变量测算,已确认此前人民币在7.2到7.3区间存在“显著低估”。

“在金融市场,价格最终一定会向价值回归。当市场交易价格开始逼近模型理论值的时候,往往就意味着趋势的确认。7.0586,不仅仅是个点位,它更像是一个‘价值中枢’,锚定了市场对人民币汇率的合理预期。”

这向全球传递了一个信号:人民币的价值不再被低估,它正处于修正过程中。

那么,人民币会一直涨下去吗?央行对此持何态度?这又将如何影响我们的钱袋子?

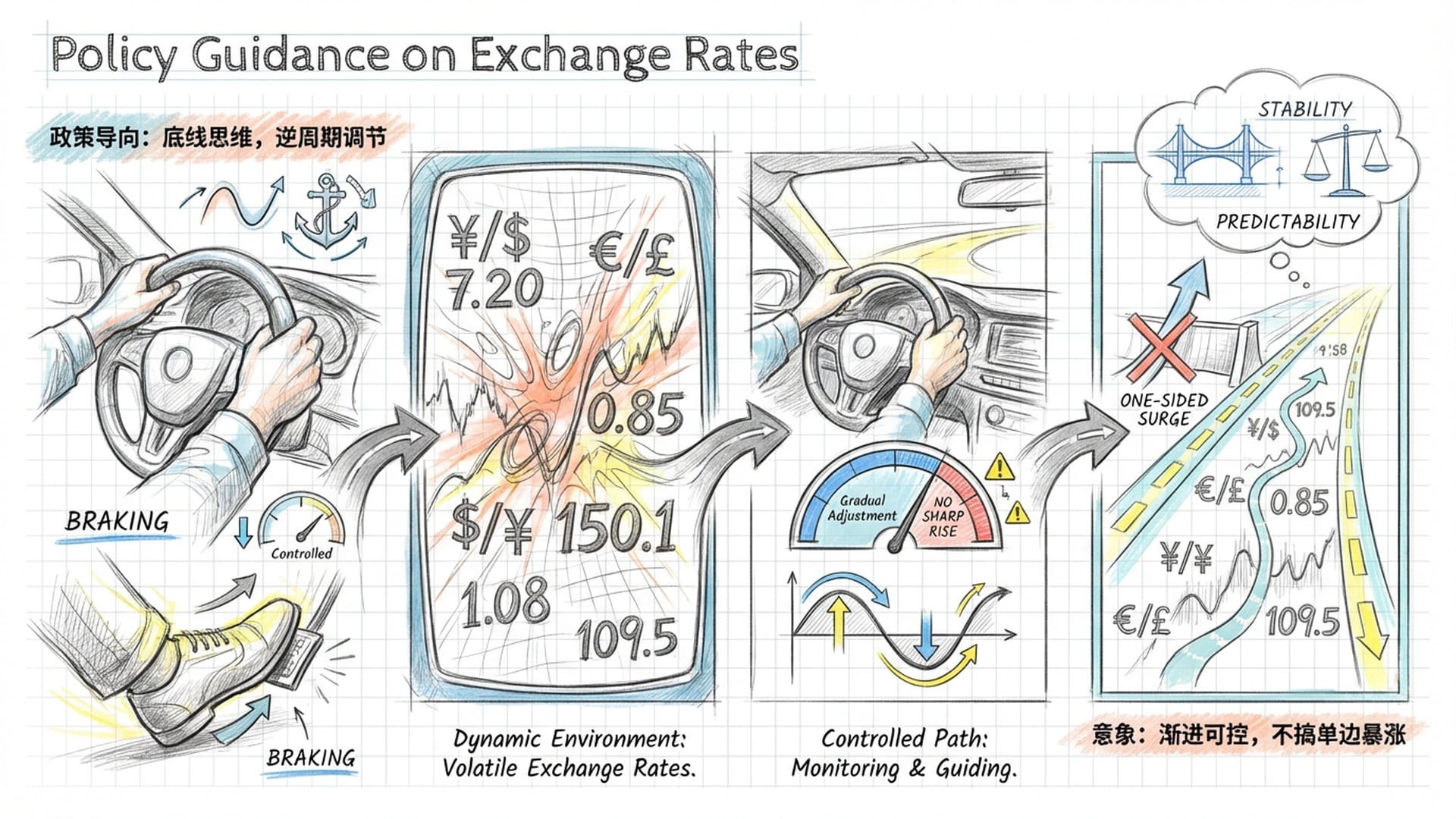

人民币升值固然意味着出国旅游、购买进口商品更加划算,但央行在汇率管理上始终坚持“底线思维”和“逆周期调节”。这意味着,无论是贬值过快还是升值过猛,央行都会主动干预。过快的升值对出口企业而言无异于晴天霹雳,利润微薄的他们将面临产品国际竞争力下降、订单减少、甚至影响就业的困境。

近期央行公布的中间价,虽然也在上涨,但并未完全跟上市场即期汇率“一路狂飙”的节奏,有时甚至略低于市场预期。这正如央行伸出的一只手,在悄悄地给人民币“刹车”,向市场传递明确信号:

“我可以让你涨,但你不能太任性,不能一下子冲过头。”

央行的意图非常明确:允许人民币适度升值,反映其真实价值,但前提是必须“渐进可控”,不能成为实体经济的新负担。

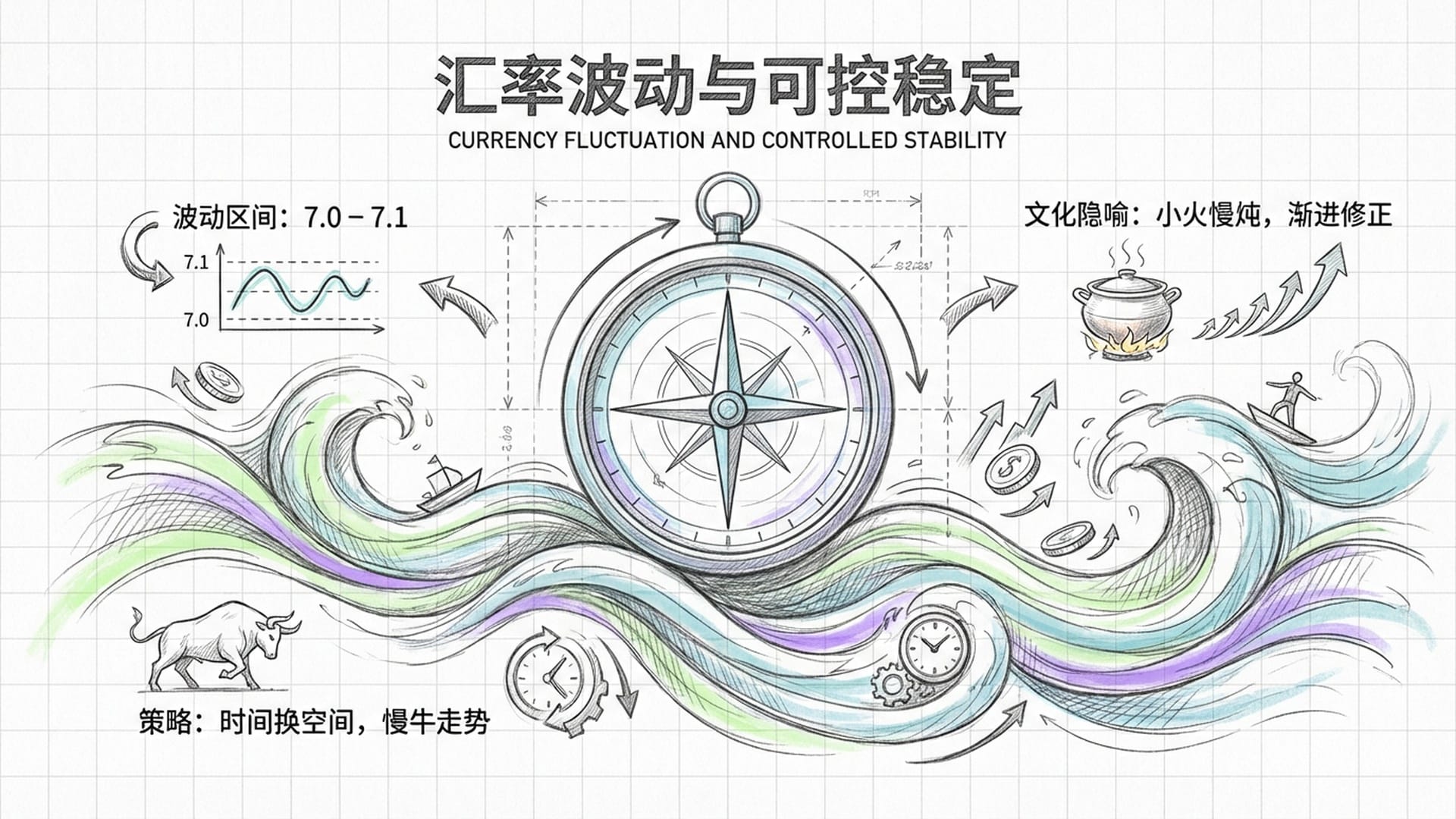

人民币汇率的未来走向:渐进、可控、双向波动

因此,我们判断人民币接下来不会是“疯牛”式的单边暴涨,而更可能是一种“渐进、可控、双向波动”的策略。

- 区间波动:市场普遍预计,人民币兑美元汇率可能在7.0到7.1之间进行双向波动。这个区间既能体现美元走弱和贸易顺差带来的升值压力,又能避免对出口企业造成剧烈冲击。

- 时间换空间:此次升值很可能被拉长到几个季度甚至更久,而非一两周内完成。这种“慢牛”走势有利于企业调整结售汇策略,金融市场消化预期,避免因汇率波动引发热钱大进大出。

- 双向波动的常态化:未来人民币汇率将不再是单边趋势,而是像潮汐般有波峰有波谷。这意味着企业和个人投资者必须摒弃“赌一把”的心态,建立“风险中性”的汇率管理观念。

为了实现这种“渐进可控”的策略,央行拥有丰富的“工具箱”,包括调整中间价、调节外汇存款准备金率、发行离岸央票回收流动性,甚至通过公开喊话来管理市场预期。

对你的钱袋子和投资决策的影响

现在,我们来到最核心的部分:人民币升值将如何影响你的钱袋子和投资决策?宏观环境的变化,必然引发微观资产价格的重估。人民币升值,不仅仅是出国旅游更划算,它更是中国资产吸引力上升的信号,也是我们重新审视全球资产配置权重的机会。

1. 对A股市场的影响:情绪修复与资金流入

人民币汇率企稳回升对A股是大利好,主要体现在“情绪修复”和“资金流动”层面。过去两年人民币贬值带来的资本外流担忧,如同悬在A股头上的“达摩克利斯之剑”如今被移除,减轻了资本外流压力,改善了国内市场的宏观流动性环境。

更重要的是,“北向资金”(境外流入A股的资金)在购买A股时,不仅关注公司盈利,更看重人民币的升贬值。人民币升值意味着他们不仅能赚股价上涨的钱,还能赚汇率升值的钱,这被称为“汇率阿尔法”。这将大大增加境外资金配置A股的意愿,尤其是跟踪指数的被动型基金,将源源不断地流入A股。

然而,这种利好是结构性的:

- 受益板块:

- 银行、房地产等“大块头”:人民币计价资产多,或美元债务多,升值使其资产更值钱,美元债务“缩水”,资产负债表改善。

- 航空运输业:美元债务和航油成本降低,利润大幅增加。

- 白酒、家电龙头等“核心资产”:北向资金传统偏爱,直接受益于资金回流。

- 受损板块:

- 出口导向型企业:如纺织服装、家电代工、电子组装等,美元收入相对“缩水”,产品国际竞争力受损,需警惕汇率风险并采取“套期保值”措施。

2. 对债券市场的影响:中国国债的吸引力

中国国债是此轮人民币升值的最大受益者之一。对境外机构来说,投资中国国债不仅能获得稳定的利息收入,还能享受人民币升值带来的汇兑收益。这种“利差加汇差”的双重收益,在全球低利率或高波动环境下极具吸引力。预计外资将持续涌入中国国债市场,尤其是长期国债,从而压低国债收益率,支撑“债牛”行情。

3. 对中资美元债的影响:信用修复窗口

“中资美元债”是中国企业在海外发行的以美元计价的债券。人民币升值对这些企业是重大利好,直接降低了偿还美元债务的本币成本。对那些负债率高、压力大的房地产开发商和城投平台而言,这无异于一次“被动降杠杆”,能大大缓解其信用风险。此外,汇率风险降低也将减少中国企业在境外市场的融资成本,增强国际投资者信心,成为中资美元债市场的信用修复窗口期。

4. 对房地产市场的影响:辅助性利好

人民币升值对房地产市场的影响更多是辅助性而非决定性的,主要体现在“金融层面”。汇率企稳为国内货币政策的宽松提供了更多空间,降准降息等支持房地产的政策更容易落地。资金不会因担心贬值而外流,有助于改善房地产企业的融资环境。

“而且,房地产作为典型的人民币计价资产,人民币坚挺有助于稳定居民和投资者对持有房产的信心,不至于让资产价格预期一路螺旋式下跌。”

但需清醒认识:汇率只是房地产市场的“次要变量”,顶多是“锦上添花”,而非“雪中送炭”。楼市真正的U型反转,仍需依赖供需关系再平衡、居民收入预期改善及去库存政策的实际效果。

5. 对美股、美债及黄金的影响:更复杂的考量

这部分可能会出乎你的意料。

- 美股:人民币升值并非减持美股的核心理由。虽然汇率换算可能让美元资产账面价值显得不那么“值钱”,但这只是汇率层面的扰动。美股本身的走势仍由企业盈利、科技创新周期和美国经济基本面决定。

- 美债:人民币汇率预期稳定,反而降低了配置美债的汇率风险。对长期配置的投资者而言,人民币升值并不否定美债作为全球无风险资产基准的投资价值,应更关注美联储的利率路径。

- 黄金:黄金与人民币汇率并非简单的负相关。美元走弱通常利好国际金价,但人民币升值可能导致以人民币计价的国内金价涨幅不如国际金价。投资者应将黄金视为对冲全球地缘风险、通胀预期和实际利率变动的长期工具,而非单纯用于博弈汇率波动。

总结:从“贬值防御”到“企稳配置”

二零二五年底的这波人民币升值,绝非偶然现象,而是中国经济在全球大变局中展现出的韧性与再平衡。从美元指数跌破98,到中国贸易顺差突破万亿美元,再到500亿美元外资流入中国债市,这些宏观数据共同勾勒出人民币价值回归的宏大图景。

此次升值是“渐进可控”的,旨在修复被低估的币值,而非制造新的泡沫。对投资者而言,最危险的是“惯性思维”。过去两年“贬值防御”的逻辑已不再适用,现在我们需要切换到“企稳配置”的新模式。

我们的核心建议是:

- 资产多元化:利用人民币升值的窗口,优化资产组合。适当增加对人民币核心资产的配置,如优质中国国债、有竞争力的A股股票,同时保持全球资产的适当分散。

- 风险中性:企业和个人都应坚持“风险中性”原则。若有美元收入或负债,可考虑利用金融衍生工具锁定汇率成本,避免在未来的双向波动中“裸奔”。切勿抱着“赌一把”的心态,去博弈单边升值或贬值。

- 长期主义:放长远眼光,关注那些能穿越汇率周期,真正具备全球竞争力的中国企业。因为人民币的国际化进程和升值趋势,最终仍需这些企业在全球创造价值的能力来背书。

“汇率,就像一个国家的经济实力在水面上的倒影。”

人民币的结构性修复,折射出的是中国经济在转型阵痛中的顽强生命力。在这场全球资产定价的重构中,只有看清大势,我们才能走得更稳,更远。