投资的“常识”可能一开始就是错的,甚至它压根儿就是反人性的一个巨大深坑。这听起来可能有些耸人听闻,但今天我们将一同揭开股神巴菲特投资哲学进化的秘密,你会发现,我们所熟知的一些投资理念,在巴菲特的早期实践中,与他后来的成功之路截然不同。

巴菲特投资哲学的演变:从“捡烟屁股”到“买帝国”

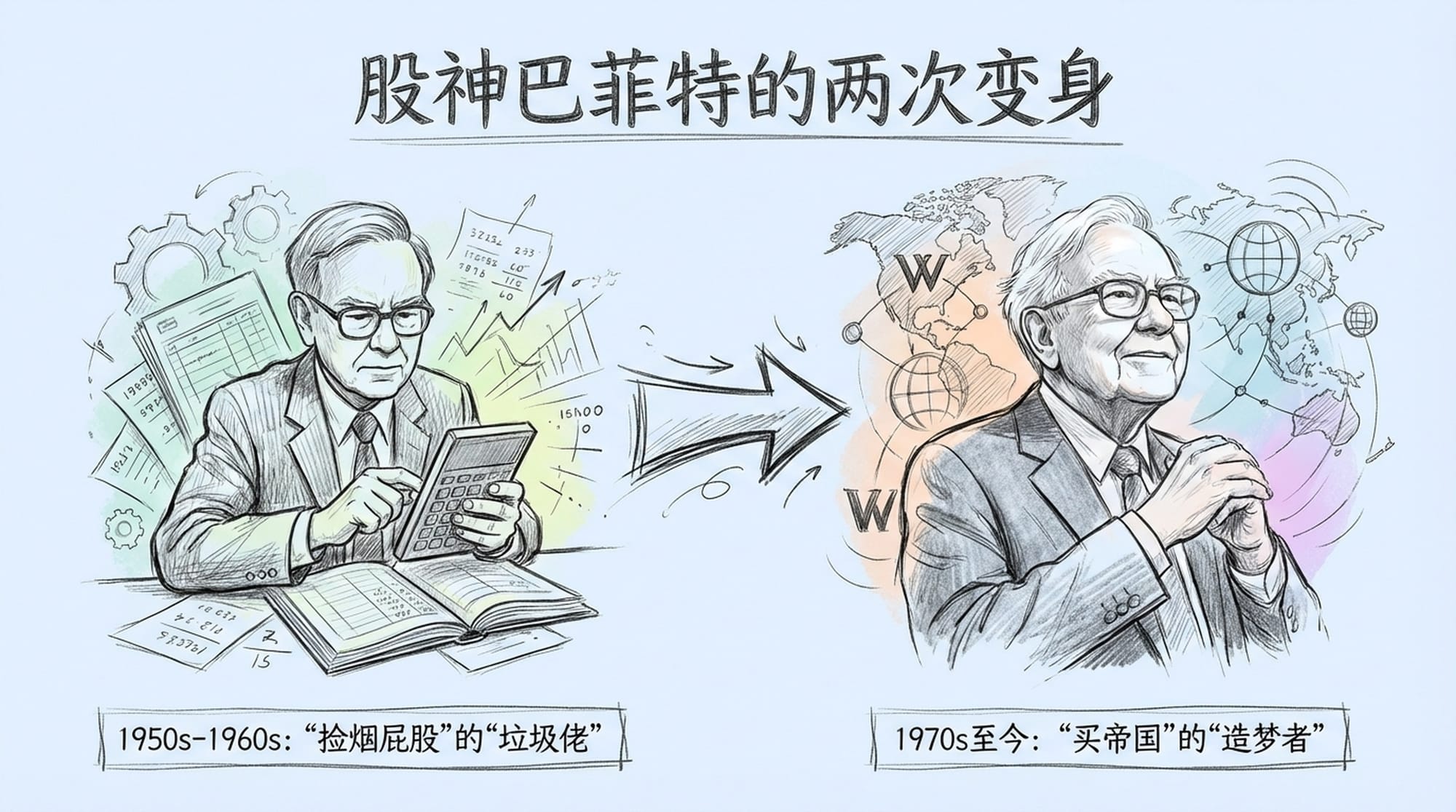

我们普遍认为巴菲特是价值投资的典范,但许多人并不知道,早期的巴菲特与我们今天所看到的光鲜形象判若两人。如果简单地复制他早年的“成功秘籍”,在当下的市场中很可能会遭遇惨败。巴菲特的投资哲学经历了深刻的转变,才铸就了今天的伯克希尔·哈撒韦。

那个我们顶礼膜拜的股神,其实在早期的时候,跟现在我们看到的他,根本就不是同一个人!他早期那套成功的“秘籍”,如果今天您我照搬去用,大概率会赔个水灵灵地精光,甚至被气得原地破防!

本杰明·格雷厄姆与“安全边际”

要理解巴菲特的进化,我们必须从他的老师——本杰明·格雷厄姆说起。格雷厄姆被誉为“价值投资之父”,其核心思想深受大萧条时代的影响。在那个动荡不安的时期,他的首要目标是确保资本安全,避免亏损。他将股市比作一个情绪多变的病人,股价的波动往往是非理性的。

格雷厄姆提出“安全边际”的概念,即以远低于内在价值的价格买入资产。用巴菲特形象的比喻来说,这叫做“捡烟屁股”。

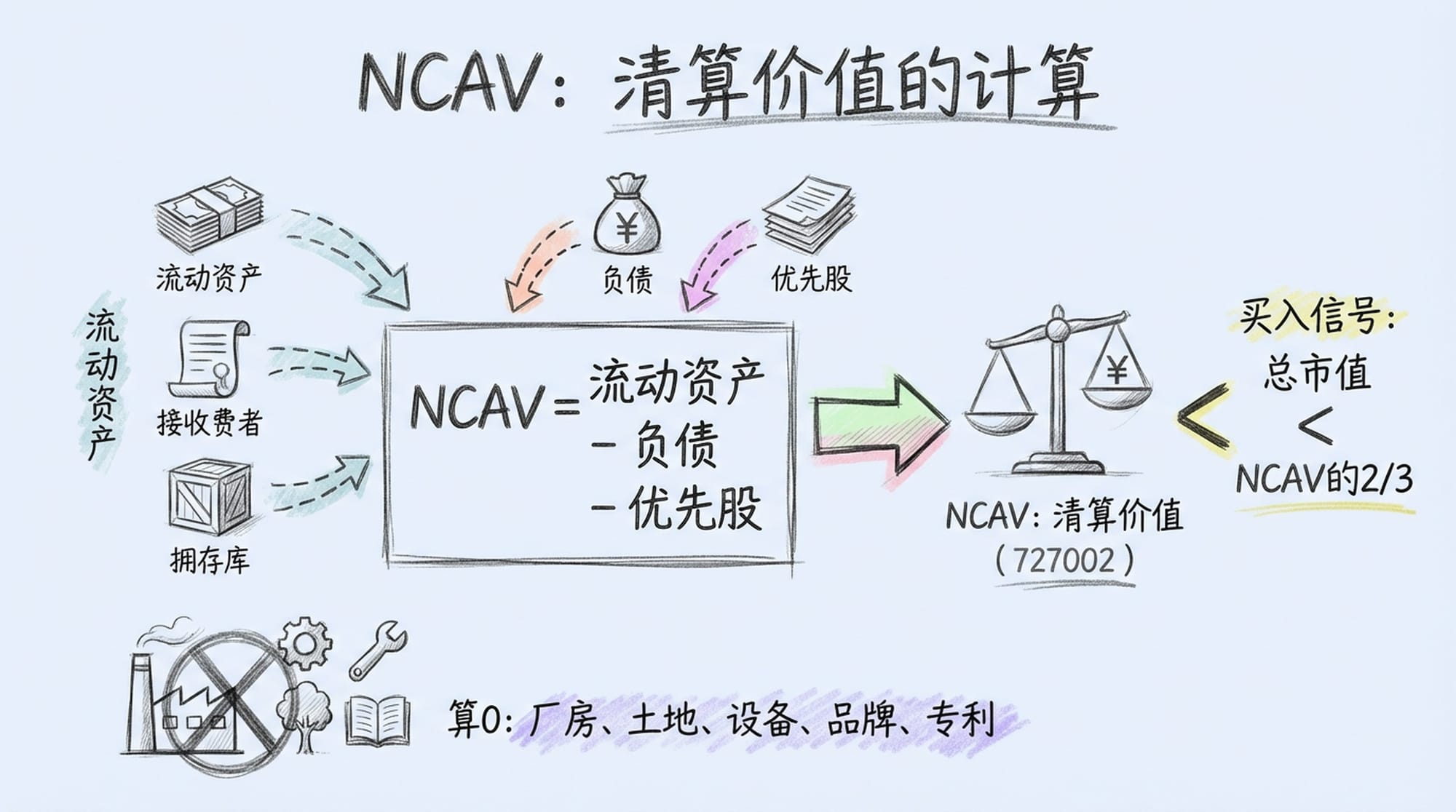

格雷厄姆的投资公式非常具体。他关注公司的“净流动资产价值”(NCAV)。计算方法是将公司所有可迅速变现的流动资产(如现金、应收账款、存货)加总,然后减去所有负债。值得注意的是,对于厂房、设备、品牌等“固定资产”和“无形资产”,他一律视为零。

如果一家公司的总市值,比这个NCAV的三分之二还低,那就可以买了!这安全边际,是不是拉满了?

当一家公司的市值低于其NCAV的三分之二时,就是一个明确的买入信号。巴菲特在1950年代到1960年代初的合伙企业阶段,正是运用这一策略在市场中寻找被严重低估的“烟屁股”公司。在当时的市场环境下,这样的机会遍地都是。

“烟屁股”策略的隐形成本与巴菲特的困境

然而,“捡烟屁股”策略并非没有缺点。

- 公司质量问题:股价跌到“烟屁股”地步的公司,往往存在深层次的问题,例如业务衰退、管理不善等。

- “清算人”的困境:这些公司的价值并不会自然增长,投资者往往需要亲自介入,扮演“清算人”的角色,通过出售资产、重组业务来释放价值。这不仅耗费精力,更可能带来声誉风险。

一个典型的案例是“登普斯特磨具公司”。1961年,巴菲特买入这家制造农具和水泵的公司。从账面价值上看,它是一个完美的“烟屁股”,但其业务表现极其糟糕,库存堆积,管理层死气沉沉。

巴菲特最终控股后,发现自己陷入了“价值陷阱”。在查理·芒格的引荐下,他聘请了铁腕人物哈利·波特。波特上任后,雷厉风行地裁员、削减库存和成本,最终成功让公司扭亏为盈。

波特一上任,那叫一个雷厉风行:库存砍掉百分之七十五,成本砍掉百分之五十,大批大批地裁员!

然而,巴菲特也为此付出了巨大的声誉代价。当地民众视他为“秃鹫”,是来“吸血”的资本家。一位被解雇CEO的妻子甚至写信指责他“粗鲁、不道德”,这让巴菲特内心受到了极大的触动。这次经历让他深刻认识到,在夕阳行业里进行“激进投资”,即使赚钱,也是一份不舒服的苦差事。

菲利普·费雪与“成长股”的启蒙

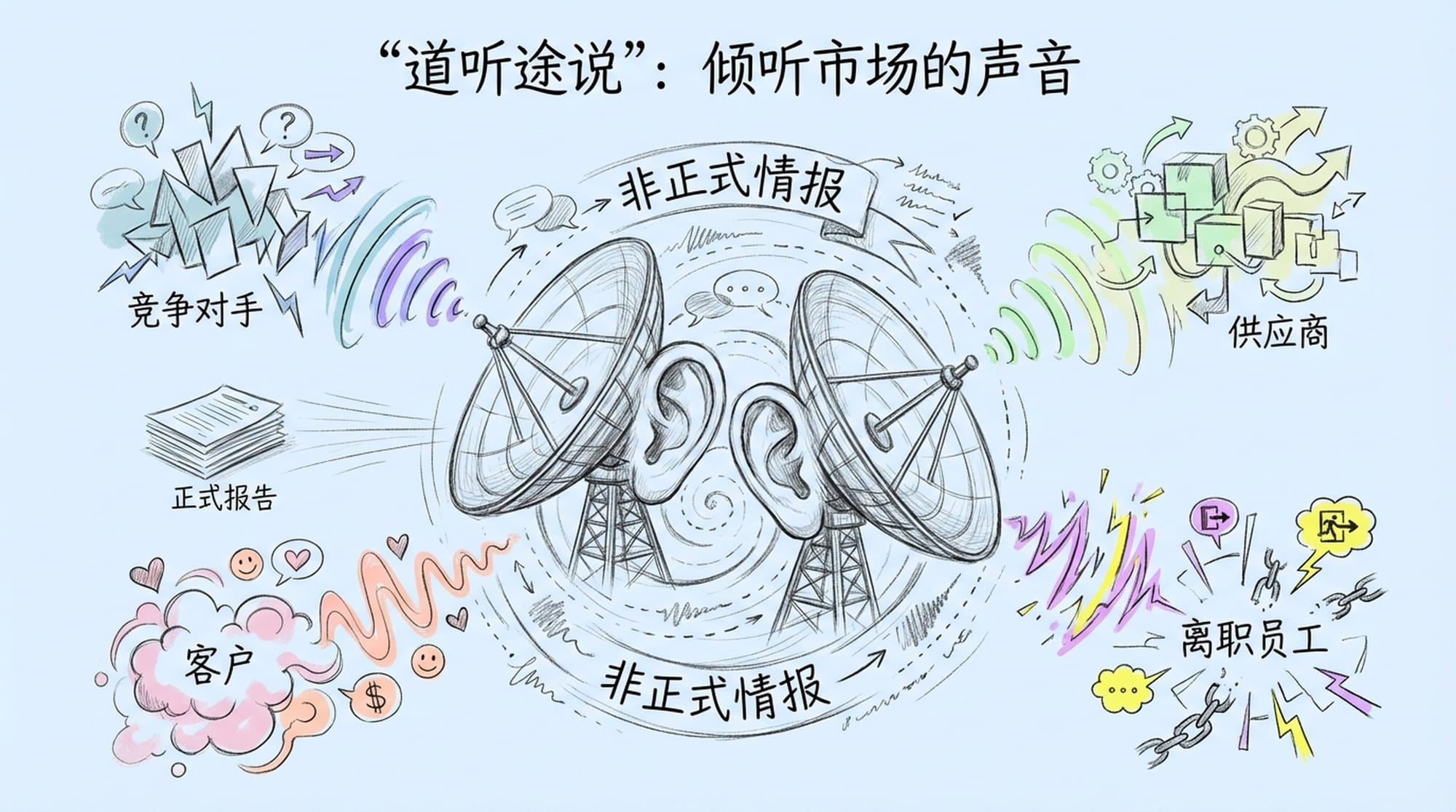

登普斯特的经历在巴菲特心中埋下了一颗种子:有没有可能在不进行大规模裁员、不与管理层对抗的情况下也能赚大钱?这个问题,促使他转向了另一位投资大师——菲利普·费雪。

费雪认为,最大的投资回报并非来自购买便宜资产,而是投资于那些有巨大增长潜力的公司。他提出“道听途说”法,强调投资者不能仅仅依赖财务报表,而是要通过广泛的实地调研、与行业内人士交流(包括竞争对手、供应商、客户、离职员工),去了解公司的真实竞争力、管理层的正直程度以及商业模式的长期生命力。

费雪认为,最大的投资回报,不是来自于买便宜资产,而是来自那些有巨大潜力、能持续增长的公司。

格雷厄姆与费雪的融合:美国运通丑闻

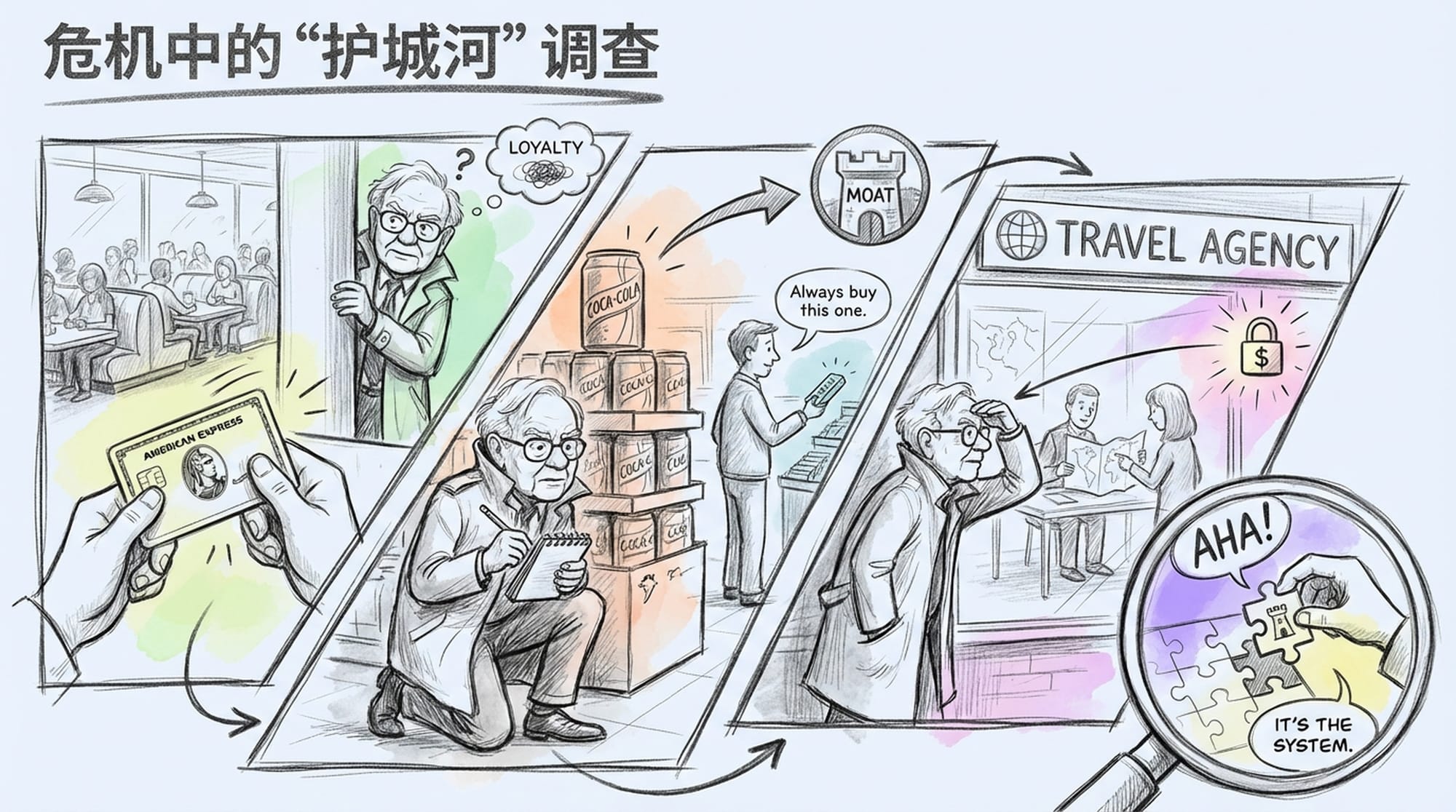

真正将格雷厄姆的价值发现与费雪的成长性洞察缝合在一起的,是1963年的“美国运通沙拉油丑闻”。运通的一家仓储子公司开出大量虚假菜油仓储收据,导致股价从65美元暴跌至35美元。市场一片恐慌,认为运通即将破产。

此时,巴菲特没有盲目运用格雷厄姆的清算价值法。他采用了费雪的“道听途说”法,亲自前往奥马哈的餐馆、酒店、旅行社,偷偷观察人们是否还在使用美国运通卡。他发现,这场丑闻仅限于“金融精英”圈层,普通消费者对运通品牌的信任度毫发无损。

这个发现至关重要。巴菲特意识到,运通的“护城河”并未被破坏,其强大的品牌力量和市场地位依然稳固。他果断投入巨资买入美国运通的股票,最终获得了巨大的回报。

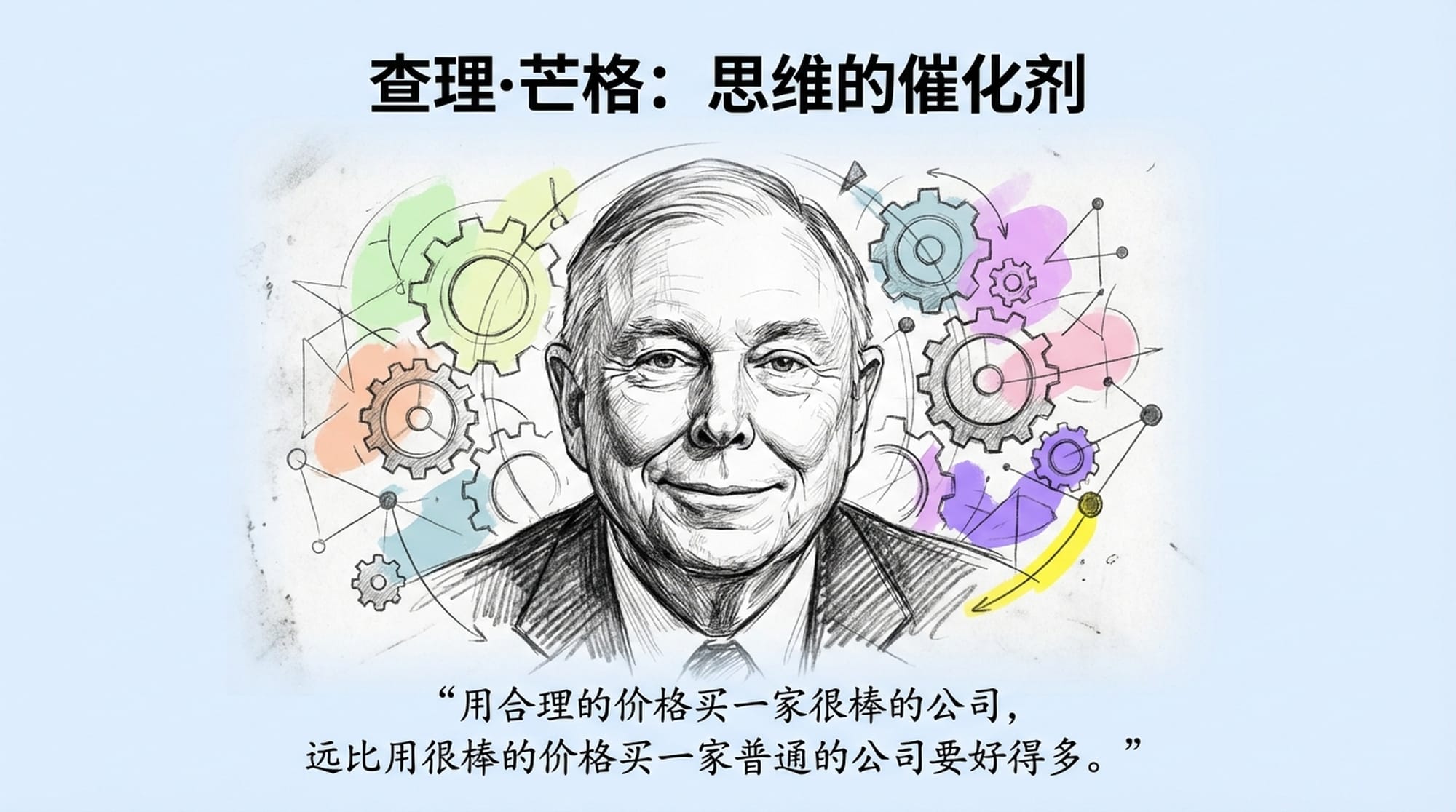

查理·芒格:巴菲特投资哲学的催化剂

查理·芒格在巴菲特的投资生涯中扮演了关键的催化剂角色。作为律师出身,芒格天生对“商业特许经营权”的持久性比对资产账面上的“便宜”更为敏感。他明确指出“烟屁股”策略的局限性:

如果你花八百万美元买下了一家公司,十年后它仍然以一千万美元的价格卖出去,中间每年才赚个百分之几,那你这次投资就太让人失望了。

芒格的金句**“用合理的价格买一家很棒的公司,远比用很棒的价格买一家普通的公司要好得多”,深刻影响了巴菲特的投资理念,推动他彻底抛弃了“烟屁股”,转而关注拥有强大特许经营权和经济护城河**的公司。

经验与教训:巴菲特的投资进化之路

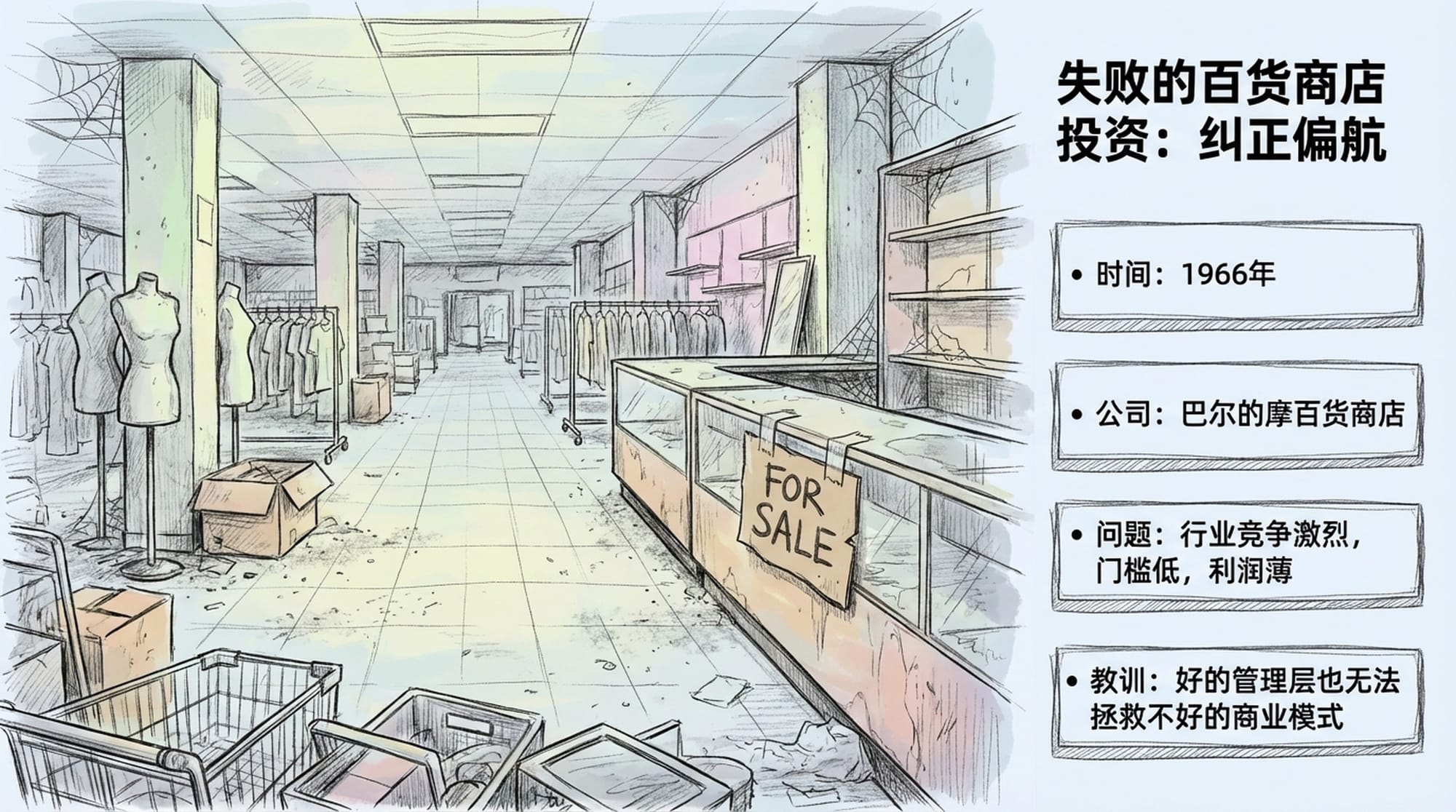

巴菲特的进化之路并非一帆风顺。1966年,他买入了一家巴尔的摩的百货商店。尽管价格远低于账面价值,符合格雷厄姆的“便宜货”标准,但百货商店行业竞争激烈、门槛低、利润薄。即使管理层再优秀,也难以在这种糟糕的商业模式中赚取丰厚利润。三年后,巴菲特基本平本卖出,这次失败让他认识到,选择一个好的商业模式比管理能力本身更重要。

你的船够不够结实,比你划桨划得多用力更重要。

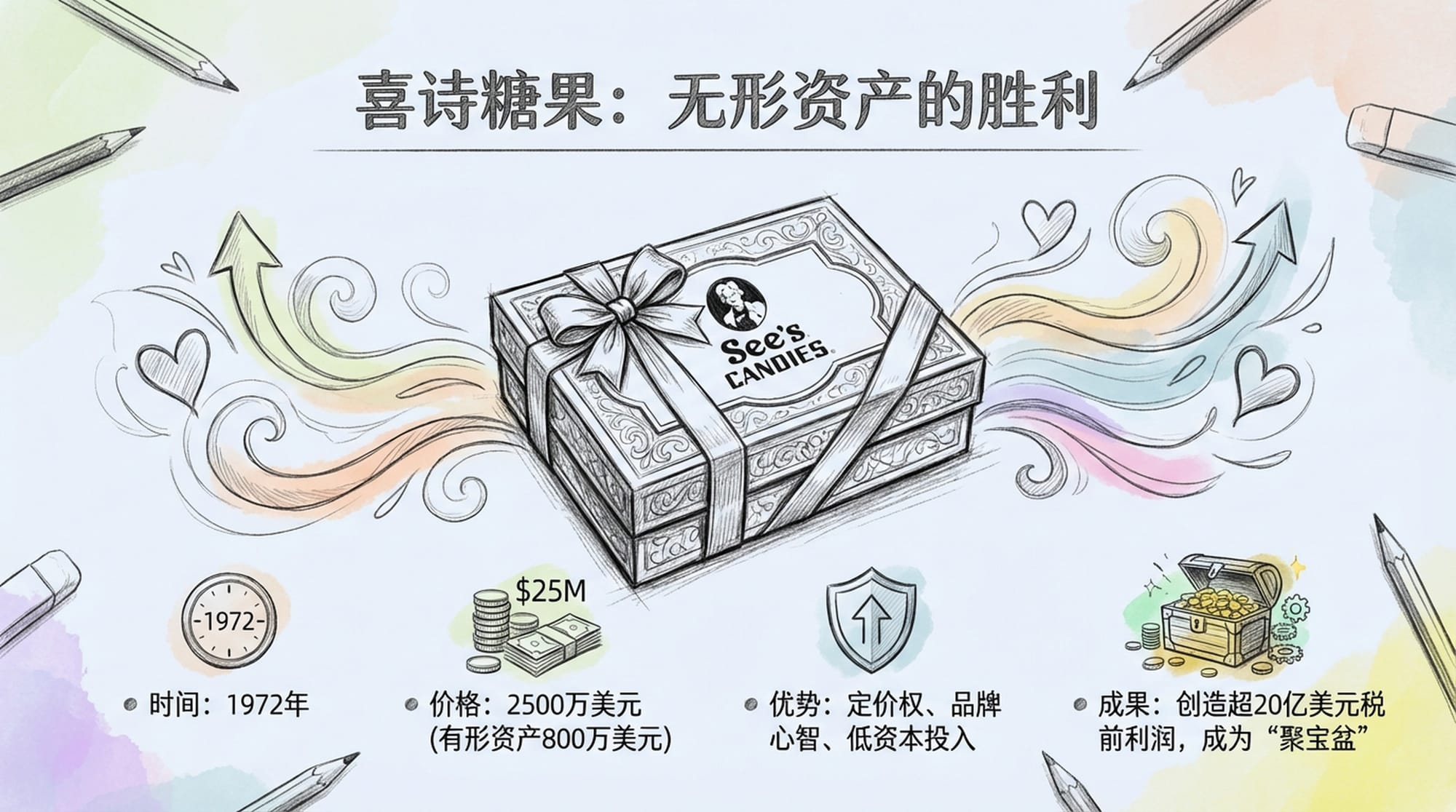

“喜诗糖果”:无形资产的胜利

真正让巴菲特彻底告别格雷厄姆旧世界的案例,是1972年收购的“喜诗糖果”。这家加州的盒装巧克力制造商,有形资产仅800万美元,税前利润却高达400万美元。但对方要价2500万美元,远超有形资产价值。

这在格雷厄姆看来简直是“离谱的溢价买入”。然而,巴菲特看到了喜诗糖果强大的品牌心智、定价权和低资本投入的优势。这次收购的成功,证明了无形资产的巨大价值,为伯克希尔·哈撒韦带来了超20亿美元的税前利润,成为“聚宝盆”。

《华盛顿邮报》:炉火纯青的融合

1973年收购的《华盛顿邮报》是巴菲特新策略的“量产机”。当时,漂亮50泡沫破裂,股市血流成河。 《华盛顿邮报》市值仅8000万美元。巴菲特融合了格雷厄姆的资产价值法和费雪的盈利能力法,估算出其内在价值高达4-5亿美元。这家公司拥有垄断性的媒体地位和定价权,是一条坚固的“护城河”。

这简直就是用两毛钱,买一块钱的东西!

《华盛顿邮报》的投资,完美展现了巴菲特以格雷厄姆的便宜价格,买入费雪口中优秀特许经营企业的投资理念。这并非否定格雷厄姆,而是一次深刻的辩证结合与升华。如今的伯克希尔·哈撒韦公司,正是这种“混合哲学”的活生生纪念碑。

投资的启示:深度定性与“脏活累活”

对于我们普通投资者而言,巴菲特的进化史最大的启示是什么呢?

- 量化筛选是“敲门砖”,但非“万能钥匙”:财务数据可以帮助我们识别潜在的机会,但仅仅依靠数字远远不够。

- 深度的定性分析至关重要:真正的投资成功,需要我们去“道听途说”,去理解公司商业模式背后的**“脏活儿累活儿”**,去挖掘那些无法体现在财务报表上的竞争优势和管理层的卓越品质。

这才是巴菲特告诉我们,关于投资,关于如何在这个时代“格局打开”的最大秘密。您,准备好踏上这段探索商业本质的旅程了吗?