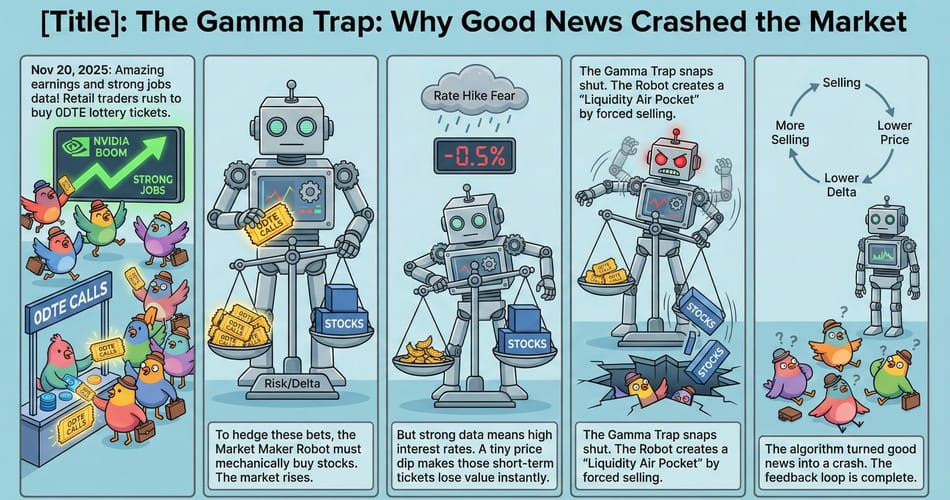

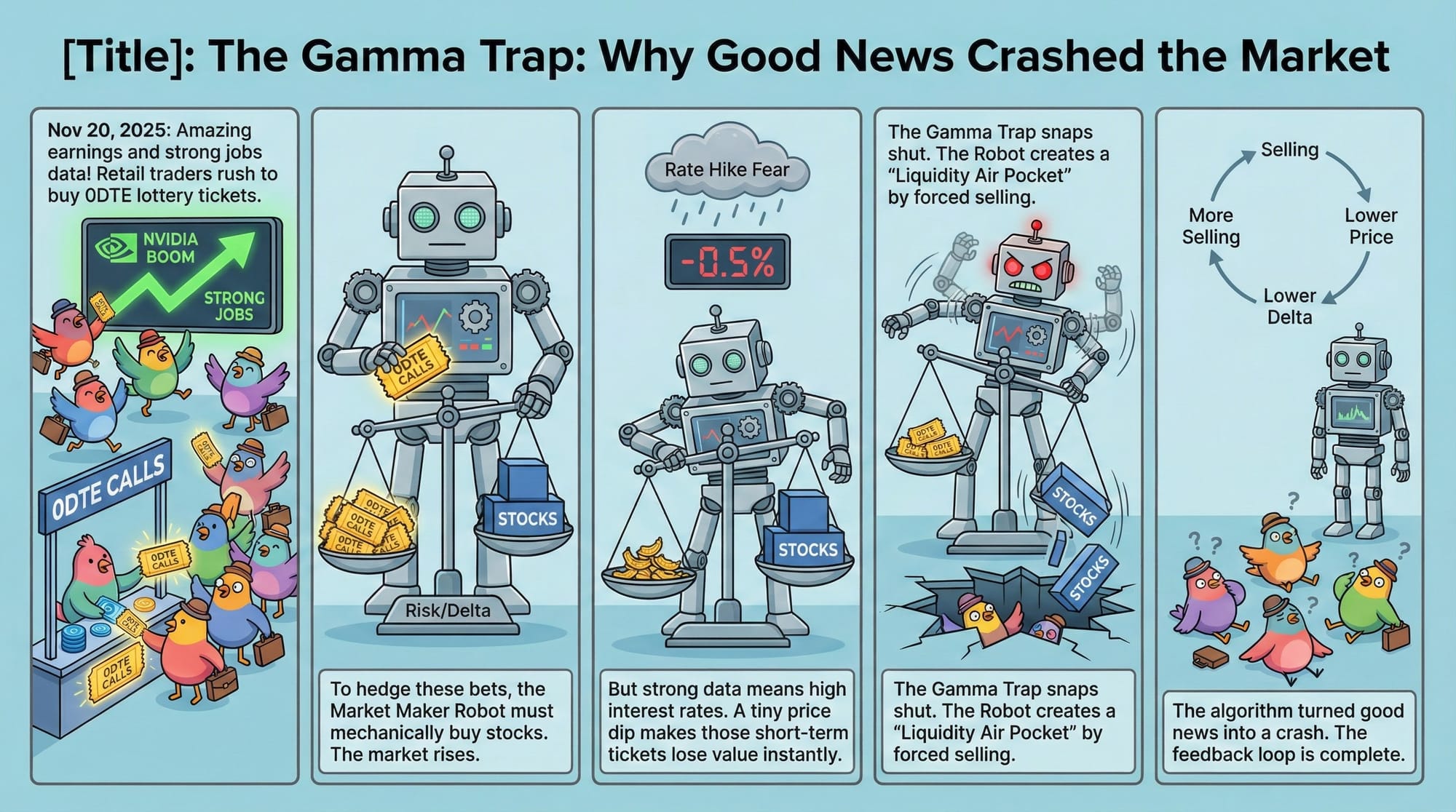

2025年11月20日,尽管人工智能行业的领军者Nvidia(英伟达)发布了超出预期的“井喷式”财报,且延迟发布的美国9月非农就业数据(Non-Farm Payrolls, NFP)显示出经济的惊人韧性,但主要股指却在早盘冲高后遭遇了剧烈的“看跌吞没”形态,道琼斯工业平均指数从上涨700点逆转为下跌近400点,纳斯达克综合指数更是重挫2.2% 。

本报告旨在对这一异常的市场现象进行详尽的解构。我们不仅关注表层的价格波动,更深入探究底层的市场微观结构(Market Microstructure),分析做市商(Market Makers)的伽马对冲(Gamma Hedging)机制如何在特定的流动性环境下将利好消息转化为抛售压力。同时,我们将对比传统权益类期权与加密货币市场的永续合约(Perpetual Futures)在风险传导机制上的异同,并引用乔治·索罗斯(George Soros)的反射性理论(Reflexivity Theory),论证现代金融市场如何因过度依赖短期投机工具而形成了一种自我强化的反馈回路。

第一章:期权交易入门——四个基本象限与市场角色

在深入探讨复杂的 0DTE 机制之前,必须首先建立对期权交易基础逻辑的认知。期权不仅仅是买涨买跌的工具,它构建了一个关于“时间、方向和波动率”的三维博弈场。

1.1 期权交易的四个基本操作(The Four Pillars)

期权交易的核心在于权利与义务的交换。每一个合约都包含买方(Buyer/Holder)和卖方(Seller/Writer)。

| 操作类型 | 角色定位 | 市场观点 | 风险特征 | 收益特征 | 典型场景 |

| 买入看涨 (Buy Call) | 权利持有者 | 极度看涨 (Bullish) | 有限 (仅损失权利金) | 无限 (理论上) | 认为股价将大幅上涨,希望以小博大(做多杠杆)。 |

| 卖出看涨 (Sell Call) | 义务承担者 | 看不涨 (Bearish/Neutral) | 无限 (若未持有正股) | 有限 (收取的权利金) | 认为股价会下跌或横盘,以此赚取时间价值(做空波动率)。 |

| 买入看跌 (Buy Put) | 权利持有者 | 极度看跌 (Bearish) | 有限 (仅损失权利金) | 巨大 (股价跌至0) | 认为股价将崩盘,或者为持有的股票买“保险”对冲下跌风险。 |

| 卖出看跌 (Sell Put) | 义务承担者 | 看不跌 (Bullish/Neutral) | 巨大 (需按行权价买入股票) | 有限 (收取的权利金) | 认为股价已到底部或愿意在更低价位接盘股票,同时赚取权利金。 |

1.1.1 详解:买方与卖方的博弈

- 买方(Long):

支付“权利金”(Premium)购买一种权利。如果方向判断错误,权利金归零;如果判断正确,收益可能翻倍甚至几十倍。这是典型的凸性(Convexity)收益结构——亏损有限,收益无限。 - 卖方(Short):

收取“权利金”(Premium)并承担义务。他们相当于保险公司。如果市场风平浪静,他们白赚保费;如果市场发生剧烈波动(如11月20日的暴跌),他们需要赔付巨额资金。这是典型的凹性(Concavity)收益结构——收益有限,风险巨大。

1.2 散户与机构的生态位差异

理解了基本操作后,我们就能看清市场结构的真相:散户在买彩票,机构在开赌场。

1.2.1 散户的行为模式:Buy Calls / Buy Puts

绝大多数散户(尤其是 0DTE 参与者)倾向于做期权买方。

- 动机:资金量小,追求高杠杆的暴富机会。

- 行为:在英伟达财报发布前买入虚值看涨期权(OTM Calls),或者在市场暴跌时追涨杀跌买入看跌期权(Puts)。

- 结果:虽然偶尔能获得 10 倍收益,但由于时间价值(Theta)的必然流失,长期胜率极低。这被称为

“彩票型交易”。

1.2.2 机构与做市商的行为模式:Sell Calls / Sell Puts

机构投资者、量化基金和做市商通常扮演期权卖方。

- 动机:

利用大数定律,通过持续收取权利金(Premium)来获得稳定的现金流。 - 行为:

- 备兑开仓 (Covered Call):持有股票的同时卖出看涨期权,增强收益。

- 做市商 (Market Maker):作为所有散户的对手方。当散户疯狂买入看涨期权时,做市商就被动地卖出看涨期权。

- 风险对冲:机构不会裸露风险。

当做市商卖出期权后,他们会通过买卖标的资产(股票或期货)来对冲风险(Delta Hedging)。这种对冲行为,正是导致 11 月 20 日市场剧烈波动的根源。

第二章:2025年11月20日案例分析——基本面与价格的背离

2.1 宏观与微观的双重利好:数据层面的繁荣

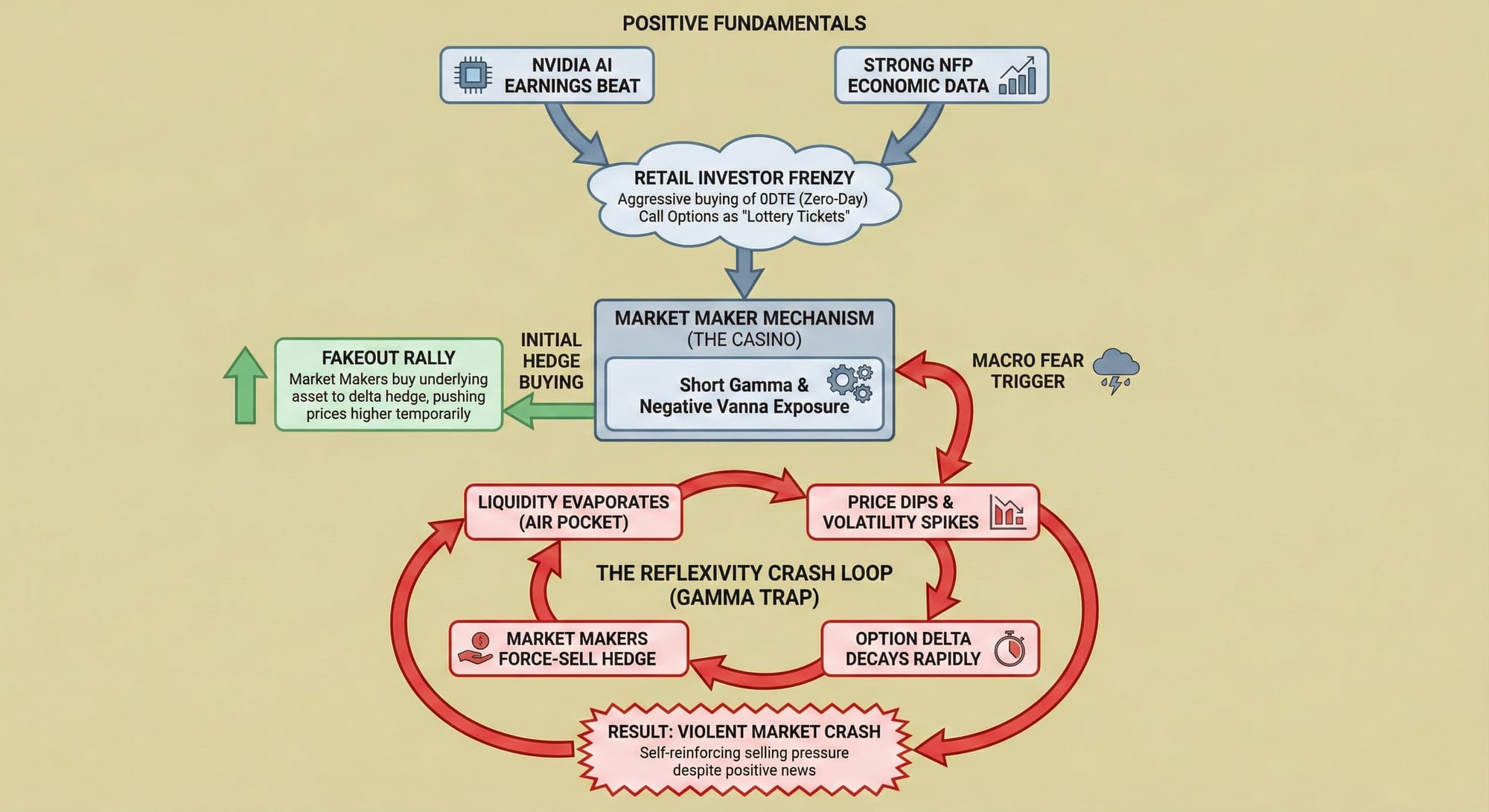

在深入分析市场崩盘的机制之前,必须首先还原当天的基本面背景。2025年11月20日之前的市场情绪被两大核心变量主导:人工智能板块的持续增长潜力以及美国宏观经济的健康状况。

2.1.1 英伟达(Nvidia)的业绩神话

作为全球人工智能算力基础设施的核心供应商,英伟达在11月19日晚间发布的2026财年第三季度财报被视为检验AI行业是否面临“泡沫破裂”的关键试金石。数据表明,市场的担忧是多余的:

- 营收预测:公司预计第四财季营收将达到650亿美元(误差范围±2%),这一数字远超华尔街分析师普遍预期的623.8亿美元。

- 管理层指引:CEO黄仁勋(Jensen Huang)在财报电话会议上明确表示,Blackwell平台的市场需求“极其旺盛”(off the charts),并反驳了关于AI泡沫的论调,强调AI正处于转型的基础阶段。

- 市场初期反应:受此提振,英伟达股价在盘前及早盘阶段一度上涨约5%,带动了包括标普500和纳斯达克期货的显著上扬。Jefferies的分析师甚至将其目标价上调至250美元,认为这将为投资者关于AI支出持久性的辩论提供短期的喘息机会。

2.1.2 延迟的非农数据与经济韧性

除了企业层面的利好,宏观经济数据同样表现强劲。由于此前美国政府经历了长达43天的停摆,原本应于10月初发布的9月非农就业报告被推迟至11月20日发布。这份“迟到”的报告显示了劳动力市场的惊人反弹:

- 新增就业:实际新增非农就业人数达到11.9万人,是市场预期值5.3万人的两倍多。

- 数据修正:前值从-0.4万修正为正增长,显示出此前的数据低估了经济活力。

- 失业率:尽管失业率微升至4.4%,但这依然处于历史低位区间,被普遍解读为健康的劳动力市场表现。

2.2 市场反应的悖论:从“流动性利好”到“流动性黑洞”

按照传统的金融资产定价模型(如现金流折现模型DCF),强劲的企业盈利预期和稳健的就业数据理应降低经济衰退风险,从而提升权益资产的估值分子端。然而,市场的实际走势却完全相反。

2.2.1 “好消息即坏消息”的宏观逻辑

市场的第一层博弈逻辑在于美联储的货币政策预期。强劲的就业数据(11.9万新增就业)虽然证明了经济并未陷入衰退,但也大幅降低了美联储在12月联邦公开市场委员会(FOMC)会议上降息的紧迫性。正如Comerica的分析指出,强劲的数据意味着美联储没有必要通过降息来刺激经济,这直接导致了降息概率的下降。基准10年期国债收益率在数据发布后维持在4%以上的高位,这种“Higher for Longer”(更高更久)的利率环境预期对高估值的科技成长股构成了估值分母端的压力。

2.2.2 微观结构的崩溃:流动性气穴(Liquidity Air Pocket)

然而,仅凭利率预期的微调并不足以解释为何道指会从上涨700点在数小时内逆转为下跌400点。这种极端的日内波动特征——尤其是价格在关键技术位跌破后的加速下行——是典型的流动性微观结构崩溃现象。

在英伟达财报发布前后,散户投资者大量买入看涨期权(Calls),试图捕捉这一确定性的上涨机会。这导致做市商(Market Makers)在开盘时持有大量的空头看涨期权(Short Calls)头寸。为了对冲这些头寸的风险(即保持Delta中性),做市商必须在现货或期货市场买入大量的标的资产。这种机械性的对冲买盘是早盘指数冲高的重要推手。

但是,当宏观数据引发的利率担忧导致市场出现初步回调时,这一机制瞬间反转。随着标的价格下跌,散户持有的虚值(OTM)看涨期权的Delta值迅速衰减。这意味着做市商不再需要持有那么多的多头对冲头寸。于是,做市商开始抛售此前买入的期货和现货。这种抛售进一步压低了价格,导致看涨期权的Delta进一步下降,迫使做市商继续抛售。这一过程被称为“伽马陷阱”(Gamma Trap)或反向对冲循环,它在市场上创造了一个瞬间的“流动性气穴”,导致买盘深度突然消失,价格自由落体。

第三章:零日到期期权(0DTE)的崛起与市场结构变迁

要理解上述崩盘机制,必须深入剖析当前市场的主导力量——0DTE期权。这一金融工具的普及彻底改变了美股市场的交易生态。

3.1 从月度到每日:期权期限的演变史

期权市场的结构经历了从低频到高频的根本性转变。

- 月度时代:在2005年之前,标准普尔500指数(SPX)期权主要在每月的第三个星期五到期。

投资者的交易周期通常为数周或数月,对冲流也是平缓的。 - 周度时代:2005年,Cboe(芝加哥期权交易所)引入了

周度期权(Weeklies),并在2016年增加了周一和周三到期的合约,使得期权到期频率显著增加。 - 日度时代(

0DTE时代):2022年,随着交易所将SPX期权的到期日扩展至每一个交易日(周一至周五),“零日到期期权”(0DTE)正式成为一种独立的资产类别。这意味着每一天都有海量的期权合约面临到期结算。

3.2 0DTE的市场规模与主导地位

- 交易量占比:数据显示,0DTE期权已占到标普500指数期权总交易量的

50%至57%。在2025年第三季度,日均期权交易量达到创纪录的5900万张,其中SPX 0DTE的日均交易量超过200万张。 - 名义价值:据摩根大通(J.P. Morgan)估计,

0DTE期权的日均名义交易价值在1万亿至3万亿美元之间波动。这一规模在某些交易日甚至超过了标的股票本身的交易额。 - 极端活跃日:在2025年10月10日,受关税报复消息引发的经济不确定性影响,全美期权总交易量突破1.1亿张,创下历史新高,其中0DTE贡献了绝大部分流动性。

3.3 参与者结构:散户与机构的博弈

0DTE市场的参与者呈现出明显的两极分化,这也决定了其独特的风险特征。

- 散户(净买方):

散户交易者通常扮演期权的净买入方。他们利用0DTE极低的权利金(Premium)来获取巨大的杠杆,将其视为一种“彩票”。数据显示,散户在SPX 0DTE交易中的占比约为40%-60%。这种行为往往受到多巴胺驱动,类似于赌博心理。 - 机构与做市商(净卖方):机构投资者和高频交易公司(HFT)通常是期权的卖方。他们通过出售0DTE期权来构建收益增强策略(

如铁鹰式套利 Iron Condor),试图赚取快速的时间价值衰减(Theta Decay)。然而,这也使他们暴露在巨大的伽马风险(Gamma Risk)之下。

第四章:现代金融赌场的数学逻辑——期权希腊字母深度解析

在0DTE的世界里,传统的投资逻辑被复杂的数学参数——希腊字母(The Greeks)所取代。对于这一工具的深刻理解是解读11月20日崩盘的关键。

4.1 Delta:对冲的基石

Delta衡量期权价格对标的资产价格变动的敏感度。对于做市商而言,Delta代表了对冲比率。如果做市商卖出了一份Delta为0.50的看涨期权(相当于做空50股),他们必须买入50股标的资产来对冲,以保持“Delta中性”(Delta Neutral)。

4.2 Gamma:加速度与暴力的源泉

Gamma是Delta对标的资产价格的一阶导数,也就是期权价格对标的资产价格的二阶导数。它衡量的是Delta变化的快慢。

- 0DTE的伽马爆发:随着期权临近到期,平值(ATM)期权的Gamma值会呈指数级增长。

这意味着标的资产价格的微小变动会导致Delta发生巨大变化。 - 双刃剑效应:在11月20日的案例中,大量的0DTE期权集中在平值附近。当市场价格波动时,

做市商手中的头寸Delta剧烈波动,迫使他们不得不顺势进行大规模的追涨杀跌操作(Short Gamma Hedging),从而放大了市场的波动幅度。

4.3 Theta:时间的吞噬者

Theta衡量时间流逝对期权价格的侵蚀速度。对于0DTE期权,Theta衰减极快,因为所有的时间价值必须在当天收盘前归零。这正是吸引机构卖出期权(做空波动率)的核心动力。然而,这也意味着买方(散户)如果在短时间内不能看到有利的价格移动,其持仓价值将迅速蒸发。

- 极速衰减:对于还有30天到期的期权,时间价值的流失是线性的、缓慢的;

但对于 0DTE,所有的时间价值(Extrinsic Value)必须在当天下午4点前全部归零。这意味着,如果市场横盘不动,或者波动的方向稍微犹豫,买方手中的期权价值就会以肉眼可见的速度蒸发 。 - 卖方的暴利:这正是机构和做市商愿意充当“卖方”的核心动力——他们在做空时间,赚取确定的 Theta 收益。

4.4 Vanna 与 IV Crush:隐形的波动率引擎

在 Theta 之外,Vanna 是另一个决定市场流向的关键二阶希腊字母,它经常被散户忽视,却是机构对冲的核心考量。

4.4.1 什么是 Vanna?

Vanna 衡量的是 Delta 对隐含波动率(Implied Volatility, IV)变化的敏感度。简单来说,当市场波动率发生变化时,期权的 Delta 也会随之改变,从而迫使做市商调整手中的对冲头寸。

- 对于看涨期权(Calls),Vanna 通常为正(随着波动率上升,虚值期权变成实值的概率增加,Delta 增加)。

- 对于做市商而言,如果他们做空了看涨期权(即散户买入),他们就持有

负 Vanna 头寸。

4.4.2 IV Crush(波动率缩水)机制

在类似英伟达财报发布这样的重大事件之前,市场充满了不确定性,导致期权的隐含波动率(IV)极高。一旦事件落地(财报发布),不确定性消除,IV 会瞬间暴跌,这种现象被称为 IV Crush。

4.4.3 11月20日的 Vanna 效应与反转

通常情况下,财报后的 IV Crush 会引发股市上涨(Vanna Rally):

- 事件落地,IV 下降。

- 做市商持有的空头看涨期权(Short Calls)的 Delta 随之下降(因为波动率降低,期权变实值的概率变小)。

- 做市商为了维持中性,需要回补(买入)此前用于对冲的空单,从而推高股价。

然而,在11月20日,情况发生了逆转:

虽然英伟达财报导致了早盘的 IV Crush,试图推高市场,但随后的 NFP 数据引发了宏观层面的恐慌。当市场因宏观利空开始下跌时,恐慌情绪导致波动率(VIX)重新飙升。

- 此时,做市商的负 Vanna 敞口成为了毒药:

波动率上升 -> 空头看涨期权的 Delta 重新增加 -> 做市商必须做空更多期货来对冲。 - 这种

“波动率反馈环”(Volatility Feedback Loop)与负 Gamma 效应叠加,导致了市场在下跌过程中几乎没有遇到任何买盘支撑。

4.5 伽马对冲的两种形态总结

| 状态 | 市场环境 | 做市商行为 | 对价格的影响 |

| 正伽马 (Long Gamma) | 震荡市,机构做多期权 | 高抛低吸 | 抑制波动 (Stabilizer) |

| 负伽马 (Short Gamma) | 单边市,散户狂买期权 | 追涨杀跌 | 放大波动 (Accelerator) |

| Vanna 反馈 | 波动率剧烈变化 (IV Crush/Spike) | 随波动率调整 Delta | 助涨助跌 (Vanna Rally / Crash) |

第五章:衍生品的对比研究——0DTE期权 vs. 加密货币永续合约

永续合约(Futures)和期权(Option)都提供高杠杆,但其设计机制、风险传导路径及爆仓逻辑存在本质区别。本章将通过对比表格与深入分析,阐明这两种工具如何塑造不同的市场行为。

5.1 机制设计的根本差异

5.2 爆仓与归零:风险心理学

- 加密市场的“清算恐惧”:

在永续合约中,交易者时刻面临“被强平”的恐惧。这种机制导致市场在关键点位极为脆弱,一旦突破关键支撑,连环爆仓会瞬间抽干流动性。 - 美股市场的“彩票心态”:

0DTE买方没有保证金追加(Margin Call)的风险(仅限期权买方)。如果方向错误,他们只是看着期权价值归零。这种“有限亏损,无限收益”的结构鼓励了散户在类似英伟达财报日进行极度激进的单边下注,从而在微观结构上积累了巨大的做市商负伽马敞口。

5.3 0DTE的隐形杀手:实物交割风险

虽然0DTE买方看似没有爆仓风险,但对于实物交割的个股期权(如NVDA, SPY),如果在收盘时处于实值(In-The-Money)状态,券商可能会在收盘前强制平仓,因为散户账户中往往没有足够的资金行权买入股票。这种“尾盘强平”是导致收盘前半小时波动剧增的另一个重要因素。

第六章:行为金融学视角——作为“赌场”的金融市场

11月20日的市场行为不仅是算法的产物,更是人类心理偏差的集体映射。

6.1 散户的“多巴胺交易”

- 近失效应(Near-Miss Fallacy):0DTE期权的波动性极大,

投资者常经历“差点就赚大钱”的时刻。这种心理体验与老虎机设计原理一致,能刺激大脑多巴胺分泌,促使交易者不断重复下注。 - 彩票偏好:研究显示,散户极度偏好

正偏态(Positive Skewness)的资产,即损失有限但有极小概率获得巨额回报的资产。0DTE期权完美契合这一需求。

6.2 财富转移的真相

尽管散户在英伟达财报日热情高涨,但统计数据揭示了残酷的现实。根据Cboe和学术界的分析,长期来看,散户在0DTE交易中是净亏损的,而机构和做市商作为“庄家”,通过持续收取权利金和利用买卖价差实现了稳定的盈利 。这种不对称的财富转移机制,使得市场更像是一个监管下的赌场,而非资本配置的场所。

第七章:机构策略的演进——波动率的抑制与爆发

除了散户,机构投资者也在利用0DTE重塑市场。

7.1 收益增强与波动率抑制

机构广泛使用系统性策略(Systematic Strategies),如在标普500指数上卖出0DTE铁鹰期权(Iron Condors)。这种策略在市场波动较小时能稳定获利。

- 机制:机构在当前价格上下方分别卖出看涨和看跌期权。

- 影响:为了对冲这些头寸,做市商需要在区间边界进行反向操作(高抛低吸),这在大部分时间内人为地

压低了市场波动率(VIX),造成了市场的“虚假平静”。

7.2 波动率的突然释放

然而,一旦有类似11月20日NFP数据这样的强力外部冲击突破了机构设定的盈利区间,上述抑制机制就会瞬间失效,转变为助涨助跌的加速器。

第八章:索罗斯反射性理论在2025年的应用

乔治·索罗斯的反射性理论(Reflexivity Theory)认为,市场参与者的偏见会影响市场价格,而价格反过来又会改变基本面,形成反馈回路。

8.1 传统的反射性 vs. 0DTE反射性

- 传统模型:价格上涨 -> 公司融资成本降低 -> 业务扩张 -> 盈利增加 -> 价格继续上涨。这是一个长周期的基本面反馈。

- 2025年0DTE模型:散户看涨偏见 -> 大量买入0DTE看涨期权 -> 做市商对冲买入标的 -> 标的价格上涨 -> 吸引更多散户买入期权。

8.2 11月20日的反射性崩溃

在11月20日,我们看到了一个负向的反射性循环:

- 偏见形成:市场误判英伟达财报能无视宏观利率压力。

- 初始行动:大量0DTE看涨期权建仓,迫使做市商建立多头对冲,推高早盘价格。

- 现实检验:NFP数据击碎了利率宽松的幻想,触发初步抛售。

- 反馈回路启动:价格下跌导致海量看涨期权变为废纸(Delta归零),做市商被迫抛售多头对冲盘。

这种抛售不是基于对英伟达未来的重新评估,而是基于数学公式的强制执行。 - 自我实现:抛售引发更深幅度的下跌,触发看跌期权的对冲盘(Short Gamma),

市场在无重大利空(甚至有宏观利好)的情况下发生暴跌。

这验证了索罗斯的核心观点:

市场价格往往是错误的,且这种错误(通过衍生品杠杆)具有自我强化的能力,直到系统崩溃。

第九章:结论与未来展望

2025年11月20日的市场暴跌,并非一次简单的技术性调整,而是现代金融市场结构性脆弱性的一次集中爆发。它揭示了在0DTE期权主导的时代,流动性不再是连续的,而是依附于期权伽马分布的“二元状态”。

对于投资者而言,理解这一新常态至关重要:

- 基本面不再是唯一罗盘:在短期交易中,基本面数据(如NFP、财报)只是点火的火花,而

期权市场的仓位结构(Gamma Exposure)才是决定爆炸方向和当量的火药。 - 关注微观结构信号:投资者必须学会

分析做市商的伽马翻转点(Gamma Flip Level)。在负伽马区域,任何利空都可能被无限放大。 - 警惕“反身性”陷阱:不要盲目相信价格走势所隐含的叙事。

早盘的上涨可能仅仅是做市商的对冲买盘,而非真实资金的看多。

未来的市场监管者面临着严峻挑战:如何在保持市场活力的同时,遏制这种因过度短期投机而导致的系统性不稳定。但在规则改变之前,市场参与者必须适应这个由算法、杠杆和多巴胺共同编织的新型金融生态系统。