本期深度分析涵盖:

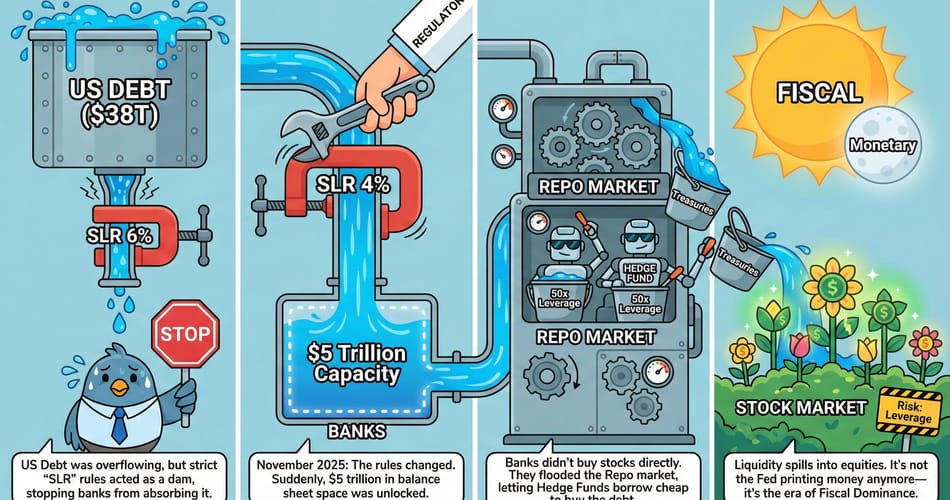

🧮 5万亿美元的数学真相 这并非媒体的夸大其词,而是经过严密计算的「资产负债表能力」(Balance Sheet Capacity)。我们将拆解杠杆率要求从 6% 降至 ~4% 的乘数效应,揭示这如何为银行创造出惊人的低风险资产吸纳空间。

⚙️ 隐秘的流动性传导链 政策松绑并不意味着资金直接流入股市。本报告将绘制详尽的传导路径:从解冻的回购市场(Repo),到对冲基金的基差交易(Basis Trade),资金是如何通过杠杆再平衡,最终溢出并推高美股估值的?

🏛️ 贝森特主义(The Bessent Doctrine) 新任财长 Scott Bessent 的核心策略并非单纯印钞。深度解析何为「影子QE」——即在不扩张美联储资产负债表名义规模的情况下,通过监管套利实现同等的流动性宽松效果。

💣 明斯基时刻的阴影 在这个新周期中,我们正在用「安全性」交换「流动性」。当系统被鼓励利用100倍杠杆消化国债时,一场比2008年更复杂的、源于影子银行体系的潜在危机是否正在酝酿?

随着「美联储看跌期权」(Fed Put)逐渐演变为「监管看跌期权」(Regulatory Put),市场正在经历一场由杠杆转移驱动的繁荣。对于投资者而言,看懂这一机制,是把握中期牛市脉搏与规避终局风险的关键。

👉 阅读完整深度分析