想象一下,坐拥百万家财,富甲一方,却可能在一夜之间家产尽毁。这并非耸人听闻的杜撰,而是真实发生在中国商业史上的悲剧,主角正是我们耳熟能详的晋商。你或许会困惑,晋商不是以“诚信”和“汇通天下”而闻名吗?他们为何会突然衰落?难道仅仅是因为思想保守、跟不上时代?

这背后远没有那么简单。晋商的衰落,并非“现代化失败”的简单论断,而是被一种致命的“无限责任”文化以及一场无情的“政治赌博”活活拖垮。

政策红利下的商业萌芽:从“开中法”到“皇商”

晋商的崛起,并非完全依靠白手起家式的勤劳致富,其背后深深植根于明代的政策红利。

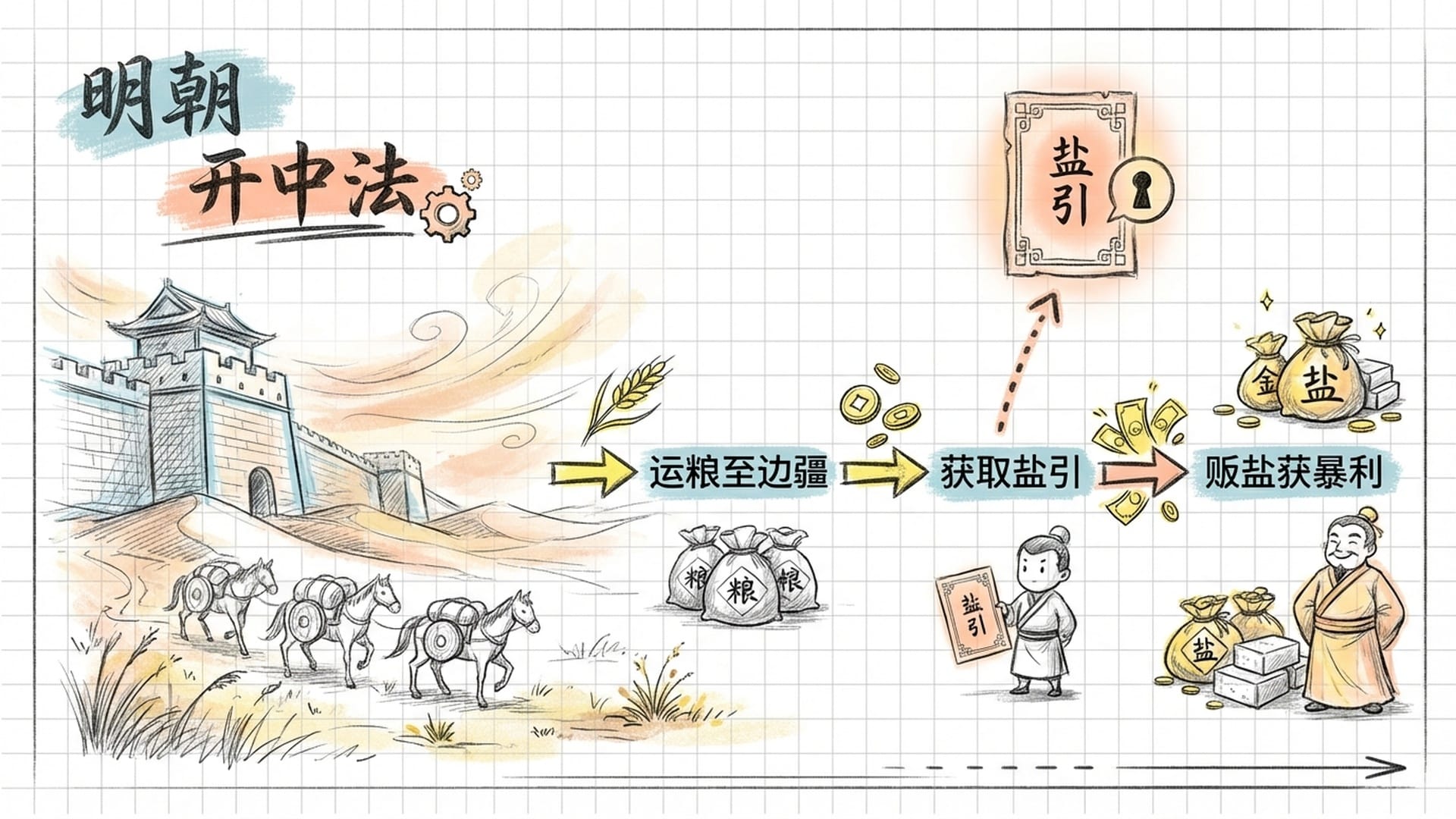

明朝时期,为了抵御北方游牧民族的侵扰,朝廷在边境设立了大量军事重镇,数十万大军的后勤补给成为巨大的财政负担。为此,明政府推行了“开中法”:商人只要将粮食运送到边疆军营,即可获得一张“盐引”,凭此盐引便可在两淮等产盐区领取食盐,运回内地高价销售。食盐在当时是暴利行业。这一政策本质上是将国防后勤业务外包给私人,并以“盐业垄断权”作为回报。

晋商的商业起点,并非纯粹的市场经济行为,而是利用了国家政策的“物流外包”机遇,靠“吃政策饭”赚取了第一桶金。

山西地处黄土高原,土地贫瘠,农业产出有限。为了生存,山西百姓不得不“走西口”外出闯荡。然而,正是这种地理劣势,让山西商人看到了独特的商机——他们毗邻边疆,相比其他省份,能以最低成本将粮食运往前线。

明清交替之际,晋商再次把握住了关键时刻。以范永斗为首的一批晋商,在清军入关前,冒着“叛国罪”的巨大风险,暗中向皇太极输送铁器、火药、粮食等战略物资。这场政治豪赌最终赌赢了。清军入关后,顺治皇帝对他们感激涕零,将这八个家族封为“皇商”。

“皇商”的头衔不仅仅是荣誉,更意味着巨大的商业特权。重要的贸易关口如张家口被他们垄断,对蒙、对俄贸易予取予求。宫廷所需的洋铜、绸缎乃至利润丰厚的日本铜,都成为他们的专属业务。康熙皇帝平定葛尔丹时,军粮运输再次由范家承担,且成本仅为官方运输的三分之一。

晋商从一开始就与政府和权力深度绑定,他们是国家军事物流的外包商,是朝廷的战略物资供应商,甚至某种程度上,是国家机器的一部分。这种“官商一体”的基因,在早期为晋商带来了富可敌国的财富,但也为他们后来的衰落埋下了伏笔。

“汇通天下”的秘密:票号与“无限责任”

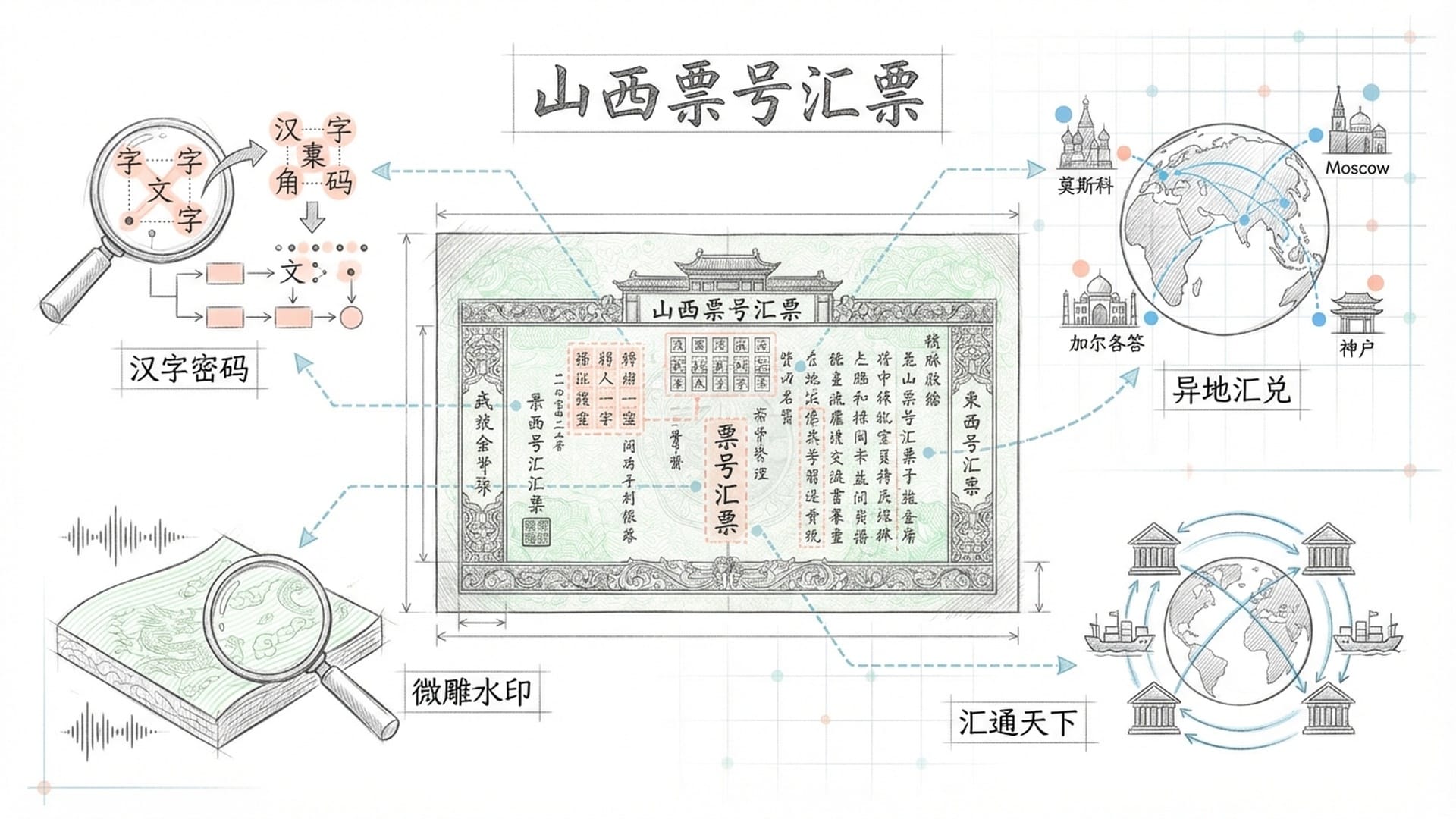

随着生意规模的不断扩大,如何安全高效地运输巨额白银成为新的挑战。传统的镖局押运风险高、效率低,无法满足需求。于是,晋商开创性地发明了“票号”,也就是我们所称的“钱庄”或古代的“银行”。

票号的出现,彻底解决了异地汇兑难题。客户只需将钱存入山西的票号,便可凭票据在千里之外的京城或包头等地支取。这在当时堪称跨行转账。为了防伪,票号还创造了复杂的汉字密码和微雕水印技术,其精妙程度远超现代许多防伪技术。鼎盛时期,山西票号的分号遍布全国,甚至延伸至莫斯科、加尔各答、神户等国际大都市,真正实现了“汇通天下”。通过这一庞大的金融网络,晋商完成了从贸易商到金融资本家的华丽转身,牢牢掌握了帝国经济的命脉。

支撑起这张金融天罗地网的,并非现代法律或白纸黑字的合同,而是两个字:信义。晋商将“信”看得比命还重,诚信无价,言出必行。乔家大院的乔贵发在生意濒临破产时,债主非但没有逼迫,反而给了他三年周转期。三年后,乔贵发不仅还清了所有债务,还将商号更名为“复盛公”,寓意振兴兴盛。这个故事广为流传,使得乔家的商号成为“零风险”的代名词。

晋商“信义至上”的理念与“无限责任”的文化,在缺乏现代法律保障的古代社会,是他们称霸商界的杀手锏,确保了商业信誉、凝聚了人心、降低了交易成本。然而,也正是这个看似完美的系统,最终成为了套在他们脖子上的沉重枷锁。

晋商还发展出独特的公司治理结构——“身股制”。财东只负责出资,不干预经营,将经营权下放给职业经理人——大掌柜。大掌柜和核心员工无需出资,但可参与分红,类似今天的“股权激励”。一位优秀的大掌柜,三年的分红可能高达上万两白银,使其迅速跻身富豪之列。这种制度培养了一批对商号死心塌地、精明强干的职业经理人,他们对商号的忠诚甚至超越了对家族亲属,因为商号的兴衰直接关系到他们的财富和地位。

政治豪赌的代价:清王朝的“提款机”

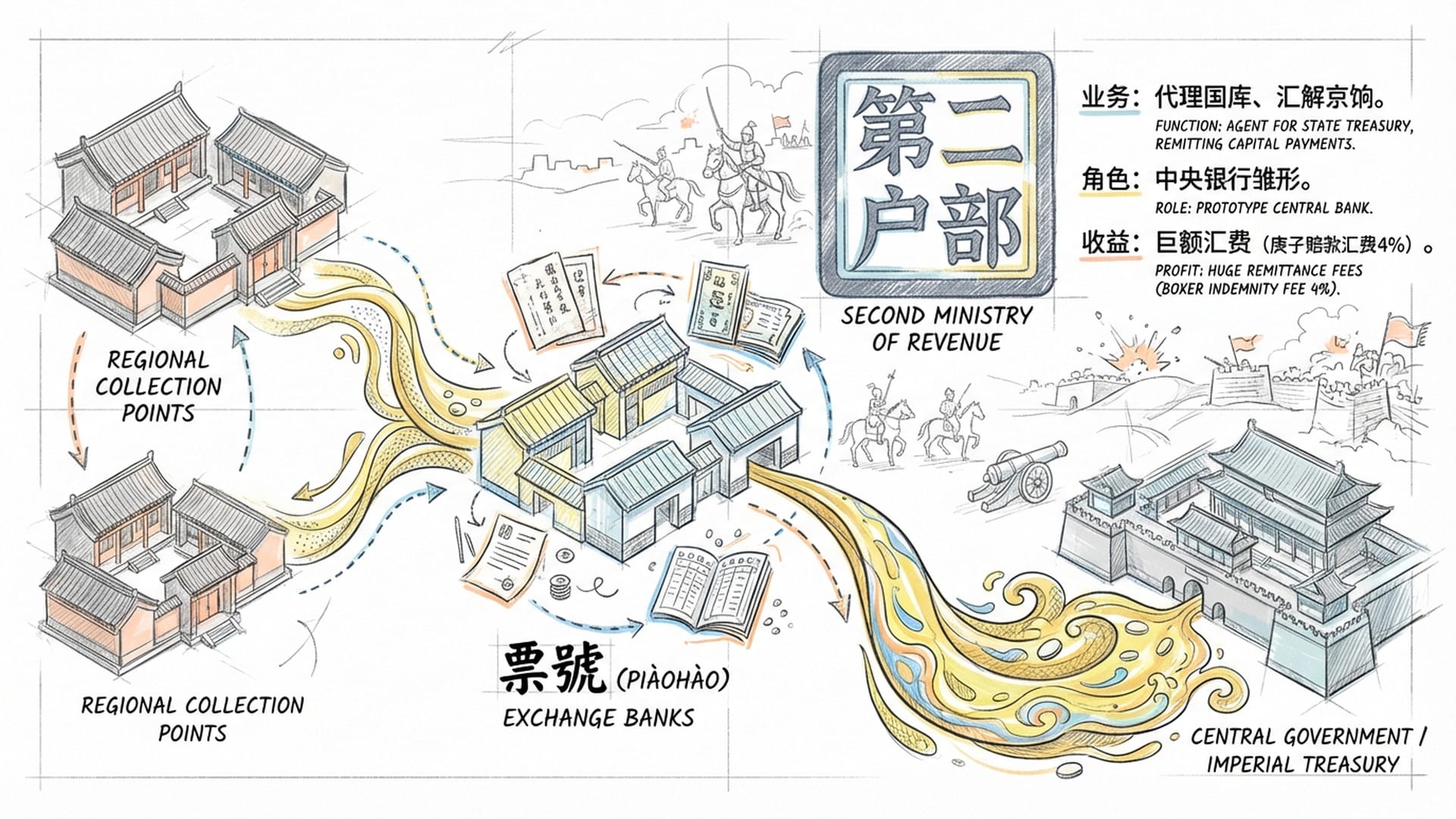

晚清时期,太平天国战乱不已,清政府财政枯竭,国库空虚。传统税款解运系统瘫痪,山西票号凭借其遍布全国的网络,承担起代理国库、汇解京饷的重任。各省税收通过票号源源不断汇往中央,中央拨付各地的军费也由票号调度。票号从中收取巨额汇费,赚得盆满钵满,一度被称为朝廷的“第二户部”。

然而,好景不长。1900年八国联军侵华,慈禧太后仓皇西逃,史称“西狩”。危难之际,大德恒票号的贾继英未经请示总号,擅自借给朝廷三十万两白银。这无疑是雪中送炭,慈禧太后感激不尽,回京后便将各省的税赋汇兑权乃至部分国库职能交由贾继英打理。

更甚者,《辛丑条约》签订后,清政府需赔付列强4.5亿两白银,连带利息近十亿两。这笔天文数字的赔款,依然由山西票号负责汇集和支付。票号从中抽取高达4%的汇费,短期内再次获得巨额利润。

这一系列事件,本质上是晋商与清王朝进行的一场政治豪赌。票号将所有筹码都押注在大清这艘巨轮之上,其资产负债表上充斥着对清政府的债权。这些债权的安全性,完全取决于清政府能否继续稳健航行。一旦大船倾覆,便意味着满盘皆输。晋商已不再是纯粹的商人,他们被深深地绑在清王朝这辆战车上,成为“准中央银行”和朝廷的“提款机”与“输血管”。

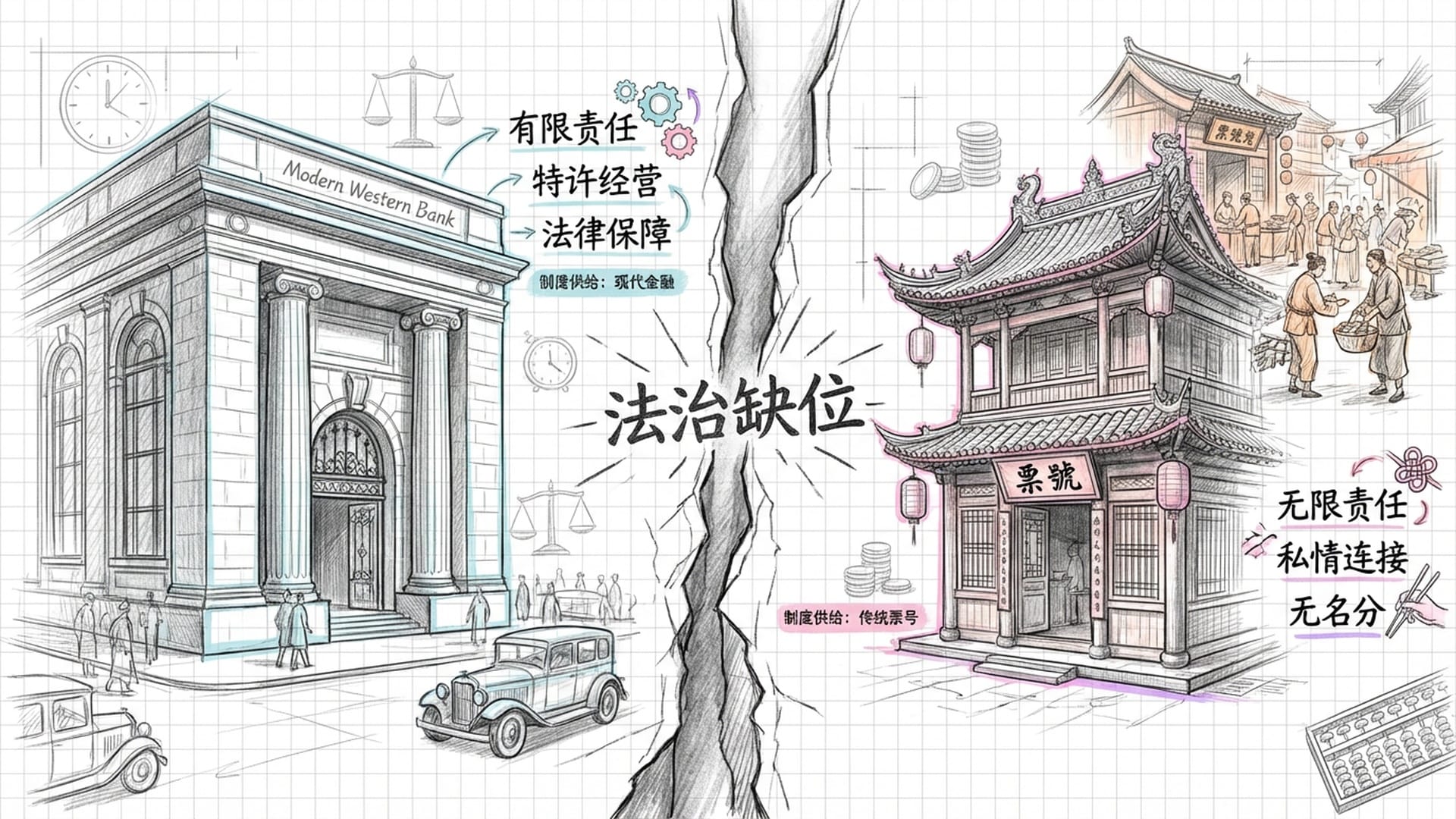

致命的“无限责任”与制度供给的匮乏

一个核心问题摆在我们面前:为何拥有如此雄厚资本和网络的山西票号,未能像日本的三井、住友那样成功转型为现代银行?许多人归咎于晋商的保守落后,但这并非真相。问题的症结在于制度供给的匮乏。

现代银行的建立,需要法律和制度基础设施的支撑,例如特许经营权和法律保护。西方中央银行往往因政府融资需求而获得发钞权和法律保障,银行向政府输血,政府为银行撑腰,这是一种显性的契约关系。

反观票号,尽管行使了部分央行职能,却从未获得法律上的“名分”。政府与票号的关系,始终停留在“私情”层面。官员在票号存款仰赖个人交情,政府借款往往也无抵押、无正式合同。这就像将身家性命押给一个“把兄弟”,他发达时或许能拉你一把,一旦他出事,你又有何保障?

更为致命的是,票号一直坚持“无限责任”。在传统社会,这代表着至高无上的信用,是“倾家荡产也会还钱”的庄严承诺。但在现代金融体系中,核心原则是“有限责任”,投资者只需对其投资额负责,这才能鼓励风险投资和规模扩张。一个企业若要掌柜的承担所有债务的无限责任,谁还敢进行大规模创新和风险投资?这种传统的“无限责任”,在巨大的金融风险面前,反而成了资金积累的最大障碍。

当清政府终于意识到需要建立现代化银行时,他们并未选择改造票号,而是另起炉灶,成立了户部银行(即后来大清银行的前身)。这家官方银行拥有发钞权,可合法代理国库,迅速边缘化了票号。票号固守的“用乡不用亲”原则,虽然保证了内部凝聚力,但其人才选拔局限于山西祁县、太谷、平遥三地,将具备现代金融知识的人才拒之门外。

最终的溃败:辛亥革命与“商业殉道”

1911年辛亥革命爆发,清王朝轰然倒塌。对晋商而言,这不只是改朝换代,更是资产负债表上的一颗核弹。清廷度支部(当时的财政部)拖欠京师各票号的欠款高达700万两白银!这些大多是无抵押的信用贷款,完全依赖于朝廷的信用。清政府既亡,新成立的民国政府自身都捉襟见肘,哪会理会前朝的烂账?这笔700万两的巨额欠款,直接变为坏账,彻底击穿了票号的资本金储备。无数百年老字号瞬间元气大伤,甚至直接关门倒闭。

辛亥革命不仅击垮了清王朝,也瞬间击垮了与清政府深度绑定的晋商财富。那笔高达700万两的巨额坏账,如同核弹一般,摧毁了晋商百年基业的根基。

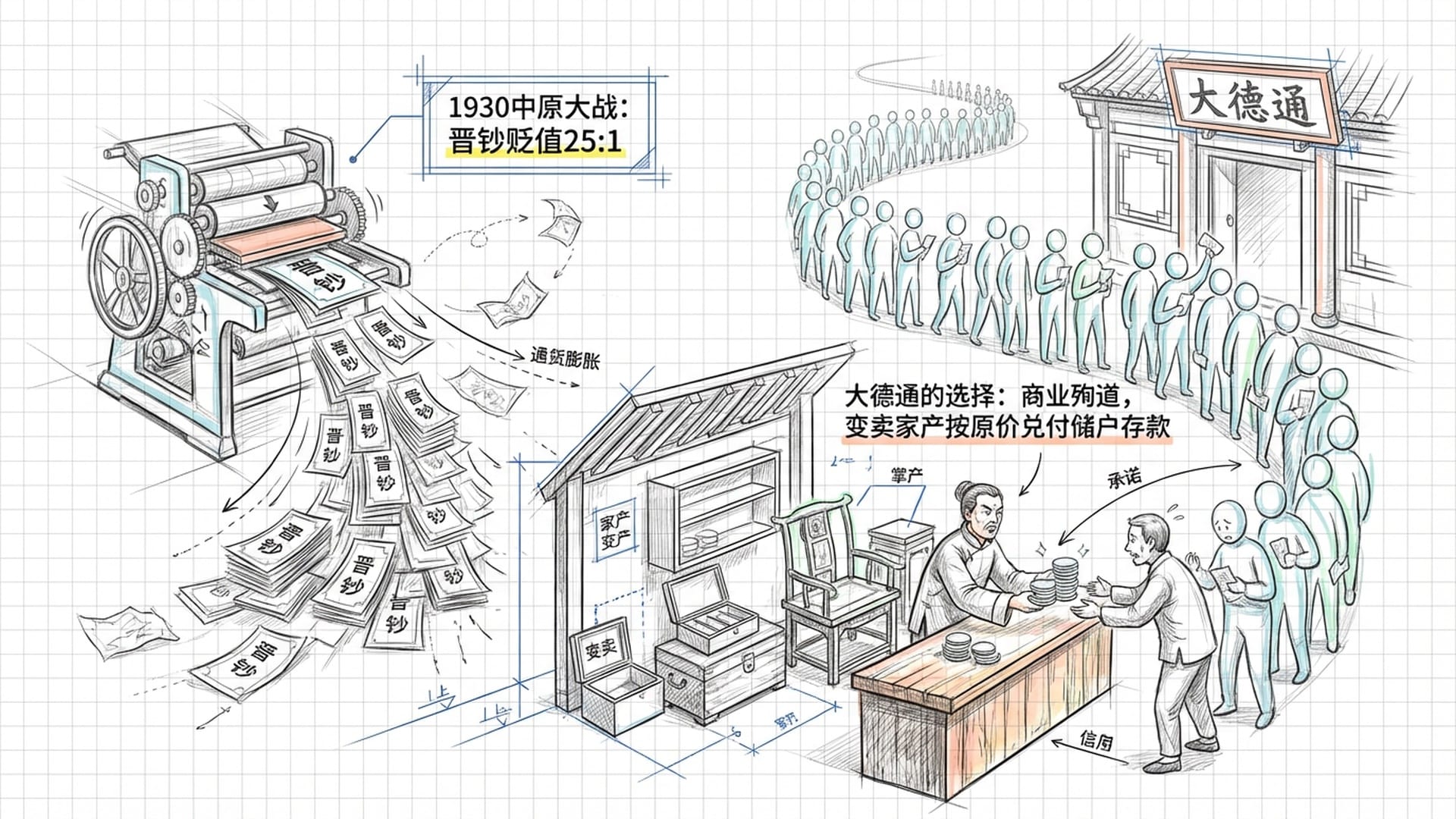

然而,这并非终点。民国军阀混战时期,商业环境进一步恶化。各路军阀为了军费,横征暴敛,巧取豪夺。法治荡然无存,拳头成为硬道理。更为严重的是,货币体系也随之崩溃。

1930年的中原大战,更是将晋商推向深渊。山西军阀阎锡山为筹措军费,令山西省银行疯狂印发“晋钞”。战事不利,晋钞急剧贬值,一度达到25元“晋钞”仅能兑换1元中央银行货币的程度。

此时,大德通票号面临着一场道德两难。客户当年存入的是真金白银,而如今票号手中的钞票几近废纸。若按照现代银行破产法,他们完全可以宣布破产,或按当时汇率用贬值的晋钞兑付。然而,大德通的东家和掌柜却做出了一个震惊世人的决定:他们坚持祖训,为了“信义”二字,动用积累多年的公积金,甚至变卖家产,也要以较高比价,乃至原价兑付储户存款!

这是一种商业上的“殉道”行为!它保住了晋商“诚信”的招牌,使其在历史上熠熠生辉,但代价却是彻底的破产。这种以“无限责任”对抗“系统性金融崩溃”的壮举,既悲壮又令人唏嘘,它标志着传统儒家商业伦理在现代丛林法则面前的彻底败退。

永恒的警示:政商关系的边界

晋商的兴衰,绝非简单的“三十年河东,三十年河西”。这是一个关于制度适应性与路径依赖的深刻寓言。晋商的成功,在于他们完美地适应了明清两代的政治经济环境,利用地缘优势“吃政策饭”,依靠“信义”构建了庞大的商业帝国。然而,这种极致的适应性,最终演变成了致命的路径依赖。他们将所有筹码都押在了清王朝这艘大船上,当大船沉没之时,他们也随之殉葬。

他们沉迷于依附政府带来的轻松利润,如庚子赔款中那4%的巨额汇费。这种“寻租”式的暴利,使得他们丧失了创新的动力,错失了向现代工商业银行转型的最佳窗口。更可怕的是,在法治缺失、货币崩溃的乱世,他们坚守“无限责任”的道德高地,某种程度上,是放弃了资产保全的最后一道防线。

晋商留给我们的,不仅是宏伟的乔家大院,更是对政商关系边界的永恒警示。在缺乏法治保障的商业环境中,依附权力或许能带来爆发式增长,但这种增长,往往是建立在流沙之上。当权力更迭、制度断裂时,所有的财富都可能在瞬间化为乌有。那个未能收回的“700万两”度支部借款,至今仍是悬在政商关系史上的一记警钟。