当“效率至上”遭遇“合规要求”:金融界的拧巴与AI的破局

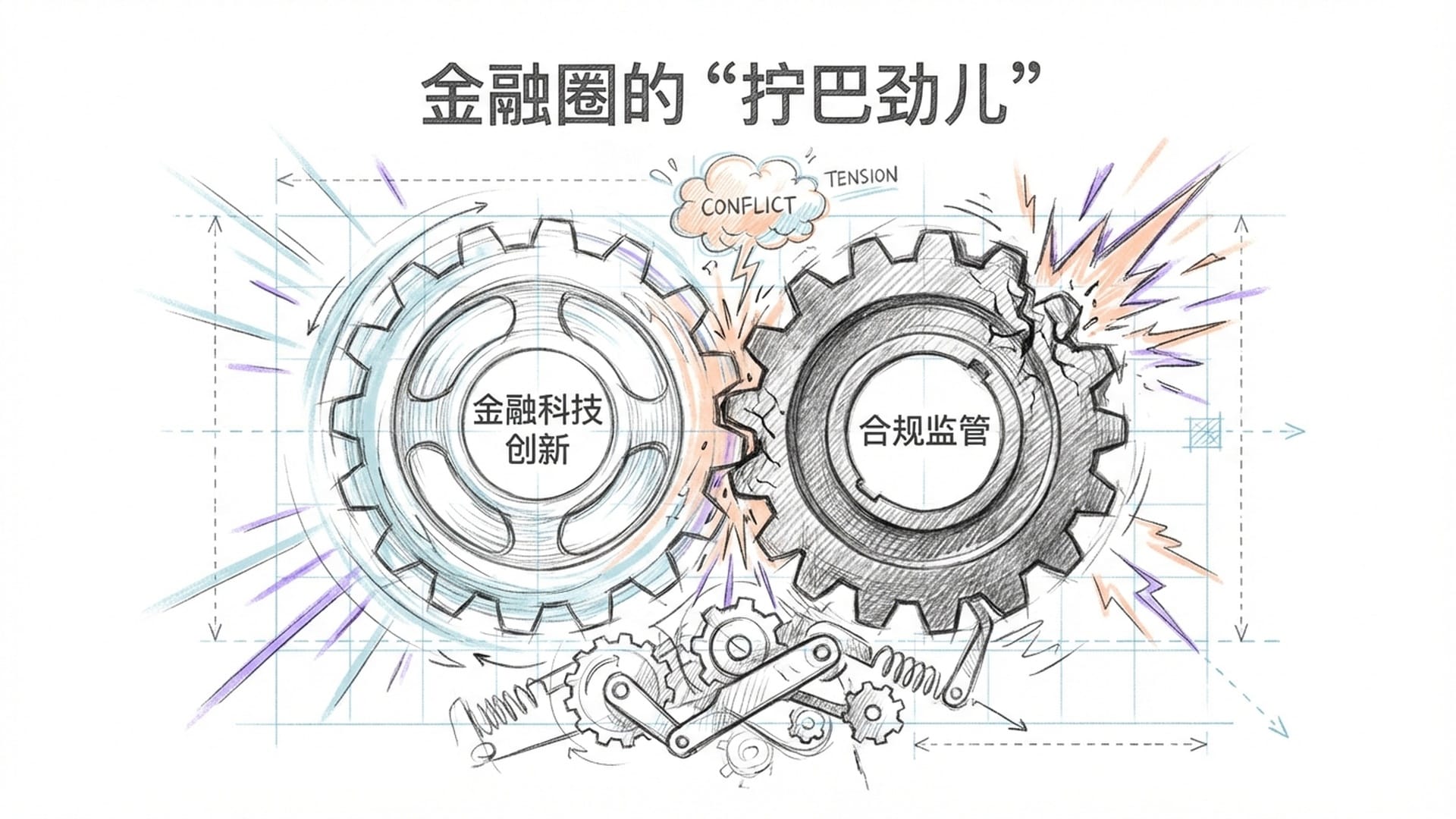

在当今瞬息万变的商业世界里,我们似乎正经历着一种前所未有的“拧巴”:一方面是企业对效率的极致追求,恨不得削减一切不必要的成本;另一方面,则是无孔不入、日趋严苛的合规要求。这两股力量,如同无法和解的宿敌,每天都在商业战场上“贴脸开大”。尤其在金融圈,这种矛盾体现得淋漓尽致。

银行们争相拥抱 FinTech,推广“银行即服务”(BaaS),将业务模块化、API 化,旨在追求极致的“快”与“用户体验”。然而,与之对立的是,监管机构正紧锣密鼓地出台日益严苛的新规,犹如给金融创新这匹“野马”套上层层缰绳,生怕其脱缰失控。

监管部门明确指出:“别以为找个 FinTech 就能把责任外包了,出了事儿,你还得兜着!”言下之意,任何第三方合作带来的风险,最终都由金融机构自身承担。

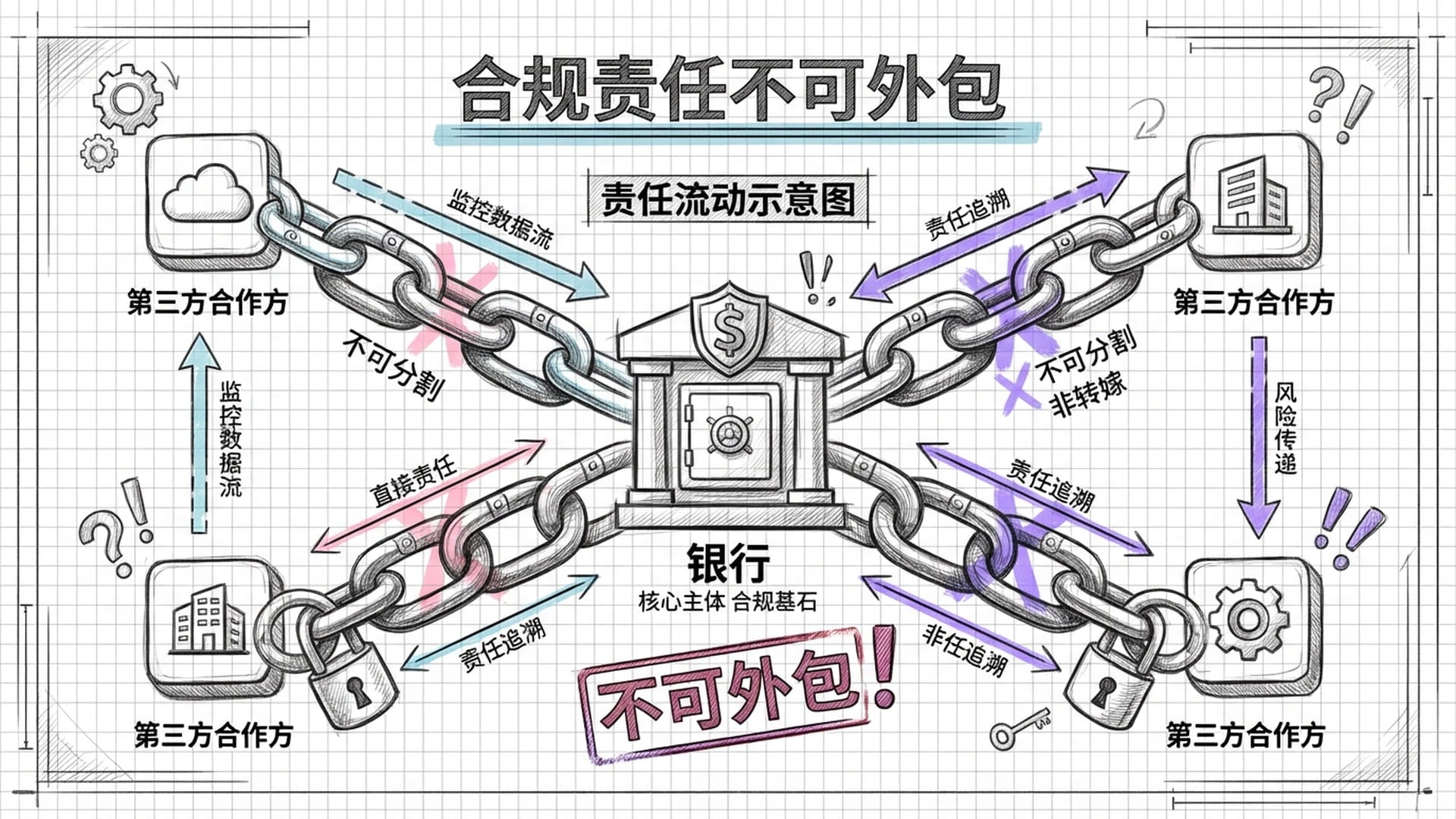

美联储的“紧箍咒”:合规责任不可外包

2023 年 6 月,美联储、OCC、FDIC 三大机构联合发布的《第三方关系风险管理指南》,无疑给所有金融机构念上了一道“紧箍咒”。这份指南清晰地表明:金融机构与第三方(无论是软件供应商、云服务商,还是 FinTech 合作伙伴)合作过程中,一旦出现安全漏洞或合规违规,这锅,银行必须背!

这意味着,那种以为业务外包就能将合规责任一并甩出去的“甩锅”心态,已然行不通了。监管机构要求银行必须对每一个合作伙伴进行详尽的尽职调查(Due Diligence)、持续监控(Ongoing Monitoring)以及独立的风险评估,且必须确保其“全面性”和“一致性”,不容任何遗漏。

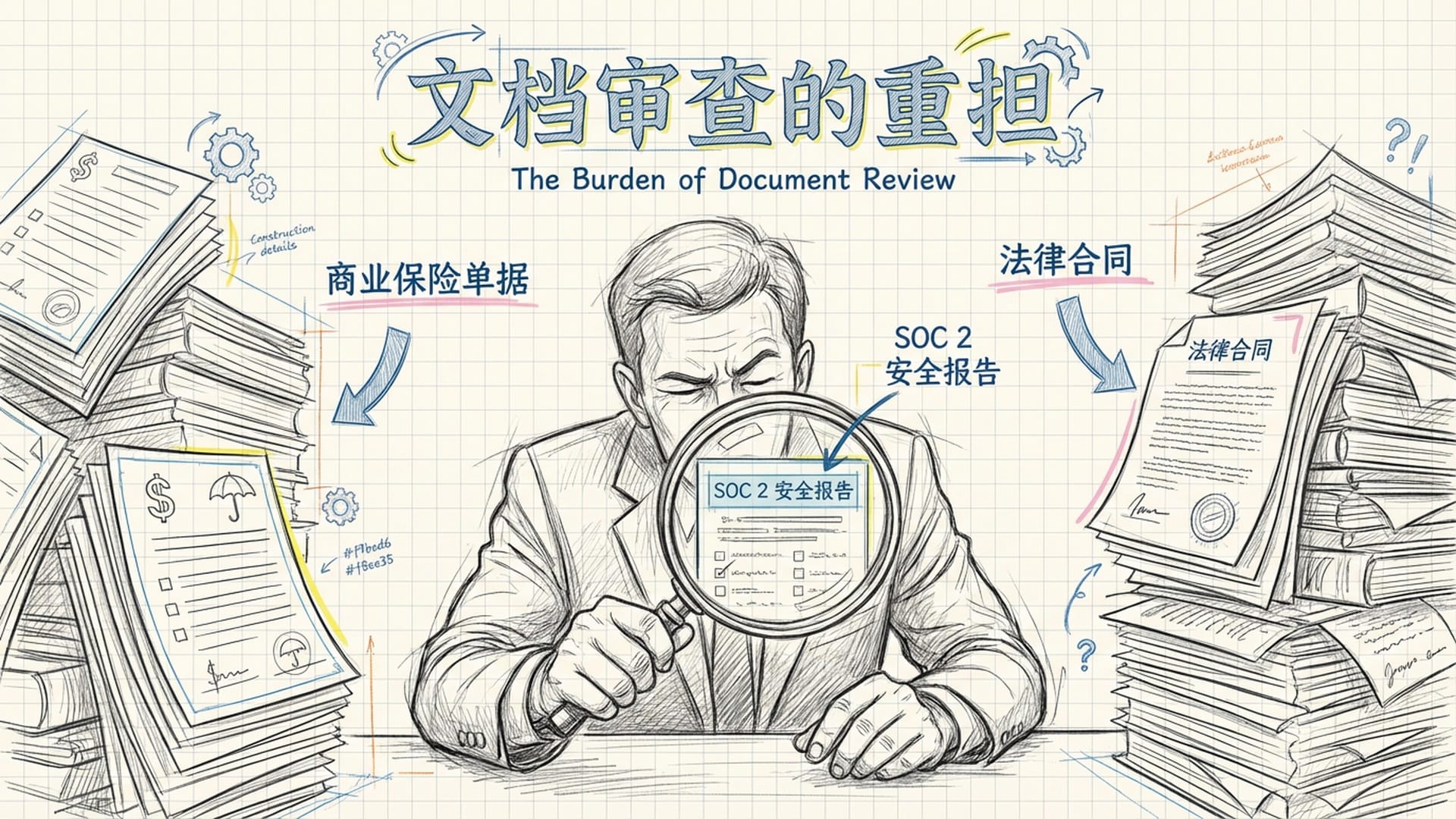

“人海战术”的困境:银行的“懵逼”时刻

面对如此严苛的要求,银行普遍感到“懵逼”。试想一下,一家大型银行可能与几十甚至上百家 FinTech 公司合作,而每家 FinTech 公司背后又牵扯着几十家关键供应商。如果仍沿袭传统的人工审查方式——让合规官逐一审阅SOC 2 安全报告、商业保险单据以及厚重的法律合同——这无疑是一场浩瀚的“人海战术”。

- 一份文档可能耗费数小时甚至数天。

- 如果涉及上百家合作方,每家数十份文档,所需投入的人力和时间成本将是天文数字。

- 更何况,监管要求的是“一致性”和“全面性”,任何细微的遗漏都可能带来巨大的合规风险。

这不禁引发一个核心问题:在大模型时代,金融合规还能依赖“人海战术”吗?难道就没有更智能、更高效的合规审查方式吗?

Kobalt Labs:AI 破局的力量

今天,我们就来深入探讨一家名为 Kobalt Labs 的初创公司,它如何在这种“人海战术”的泥潭中撕开一道口子,向所有银行大声宣告:“别卷了,用 AI 吧!”

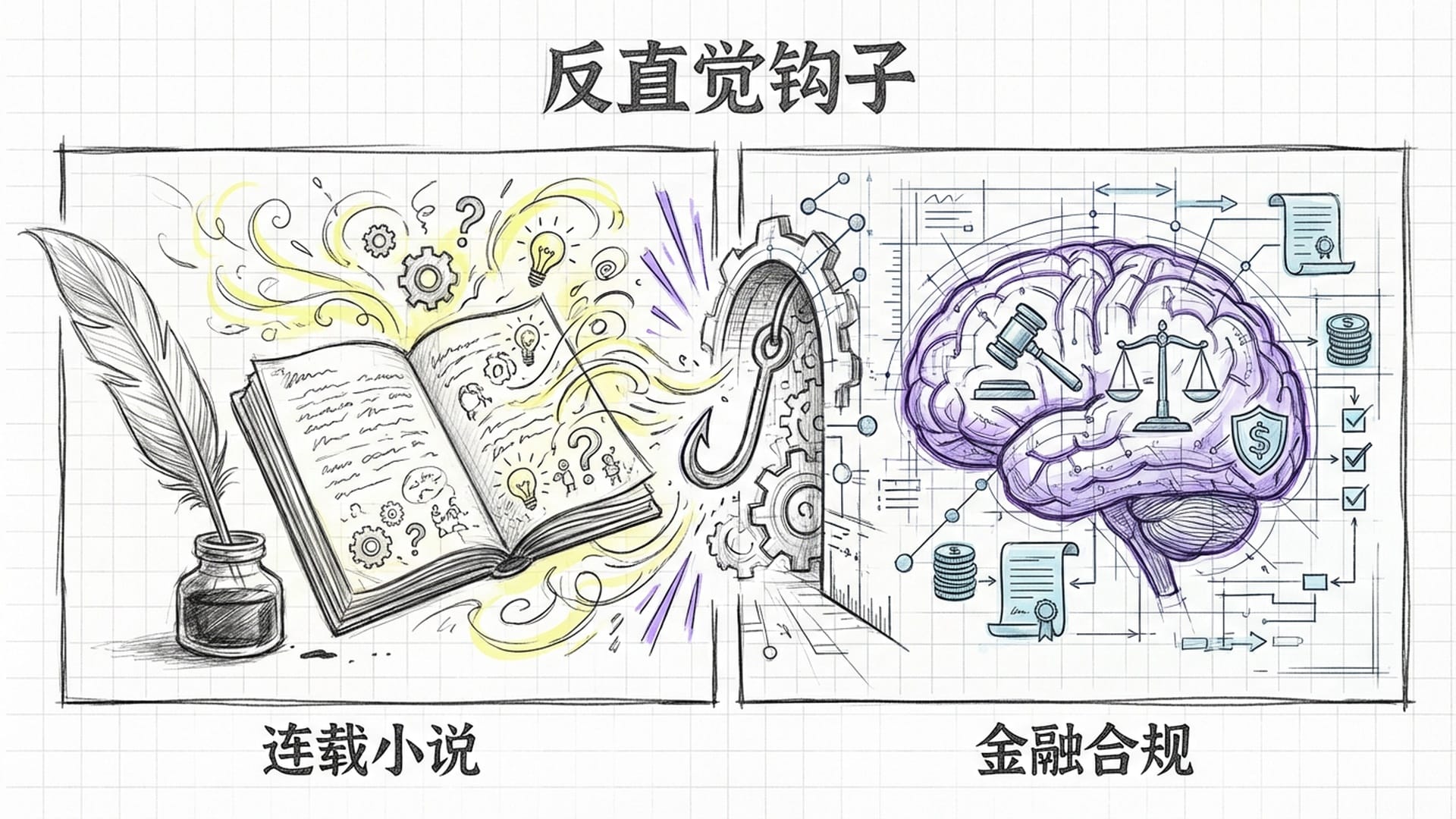

1. 反直觉的起源:从“连载小说”到金融合规

令人称奇的是,这家被金融机构寄予厚望,旨在用 AI 解决合规痛点的 Kobalt Labs,其最初的业务方向竟然是一个**“连载小说(Serial Fiction)”平台**。

两位创始人 Kalyani Ramadurgam(CEO)和 Ashi Agrawal(CTO),均是斯坦福大学计算机科学系的校友,拥有在苹果、Affirm、Meta 等顶级科技公司的工作履历,技术背景极为雄厚。她们最初携“连载小说”项目进入 Y Combinator(YC)孵化器。然而,正如所有优秀的创业者一样,她们在 YC 很快遭遇了“现实的暴击”。Kalyani 意识到,如果执意在竞争激烈、变现困难的消费内容市场发展,公司很可能浪费宝贵的时间与资金。

Kalyani 在苹果 Apple Pay 团队工作时,核心职责是阻止“恐怖主义观察名单”人员使用支付服务。她惊讶地发现,即便在苹果这样的技术巨头,面对高风险的合规流程,依然是“模拟且乏味”(analog and tedious),本质上是“玩命堆人去解决问题”(throwing bodies at the problem)。

正是这份在苹果的“切肤之痛”,让 Kalyani 敏锐地洞察到:相比于红海的消费内容市场,金融机构对解决合规效率问题的付费意愿极其强烈,市场空间巨大。于是,她们毅然决然地进行了业务转型(Pivot),从“连载小说”转向了“金融合规”。这个决策不仅得到了 YC 的全力支持,也被视为**“创始人-市场契合度”(Founder-Market Fit)**的经典案例。

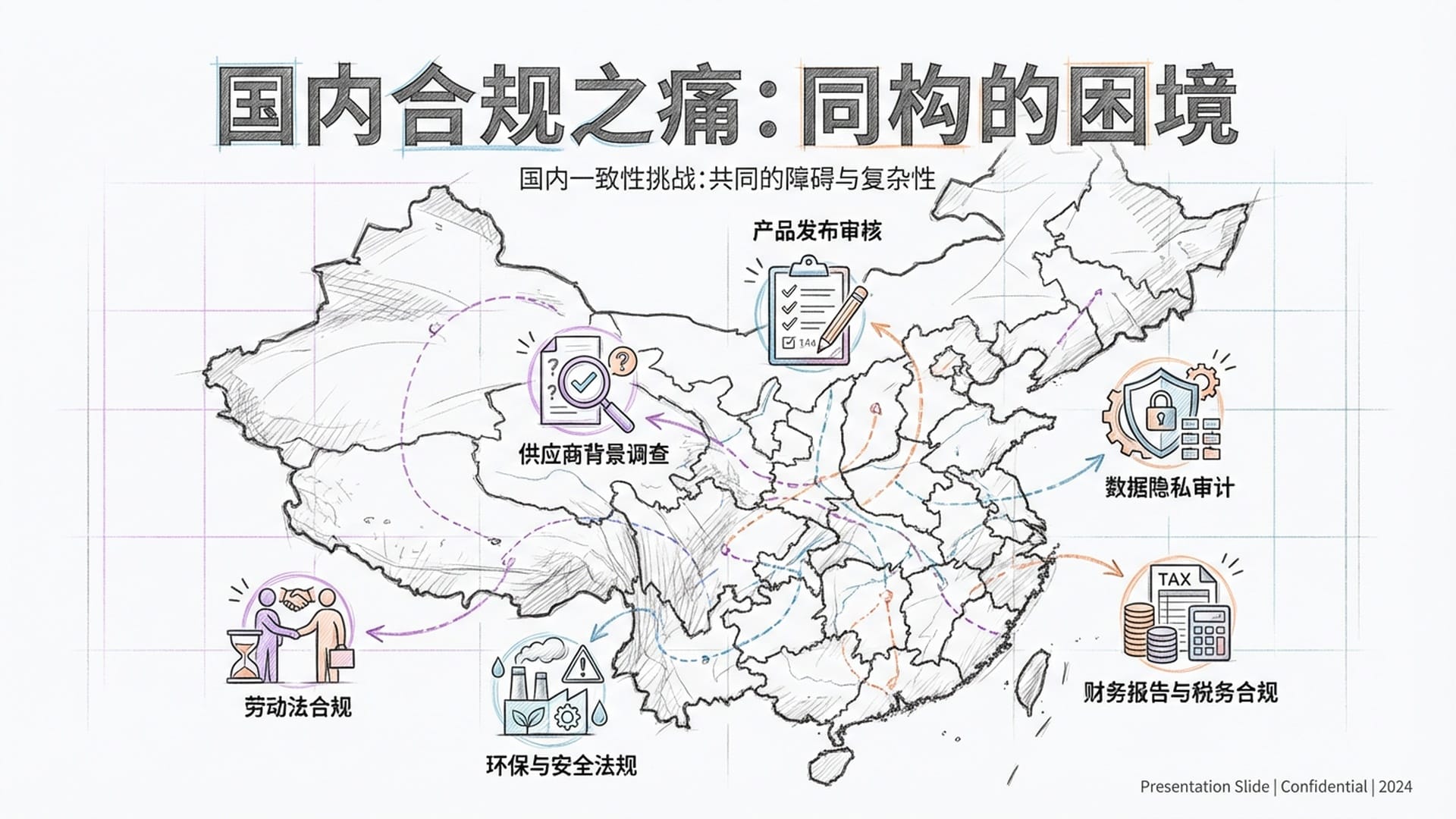

2. 个体共鸣:国内企业面临的“合规之痛”

或许有人会问,Kobalt Labs 的故事与我们国内企业有何关联?我想说,你错了! 国内企业当前面临的困境,与美国金融机构的“人海战术”式合规困境本质上是同构的。

- 供应商背景调查:许多公司需要对上千家供应商进行背景调查。一个专门团队,每天需手动查询启信宝、天眼查等平台,逐一核实法务信息、股权结构、行政处罚、关联风险等,然后复制粘贴到 Excel,再人工判断。这难道不是活生生的“人海战术”吗?

- 产品上线审批:互联网公司新产品上线,产品经理精心设计后,却常常在法务合规环节被一句“这不符合 xxx 法规”或“存在数据合规风险”而打回重写。一个产品可能需要经历**数轮“摩擦”**才能最终上线。

这些都实实在在是我们正在经历的“合规之痛”!它不仅低效、高成本,更是阻碍企业发展的无形之墙。

Kobalt Labs 给出的答案是:用 AI 武装合规部门,让 AI 直接介入内容的理解与决策,将合规从“业务阻碍者”转变为“业务赋能者”!

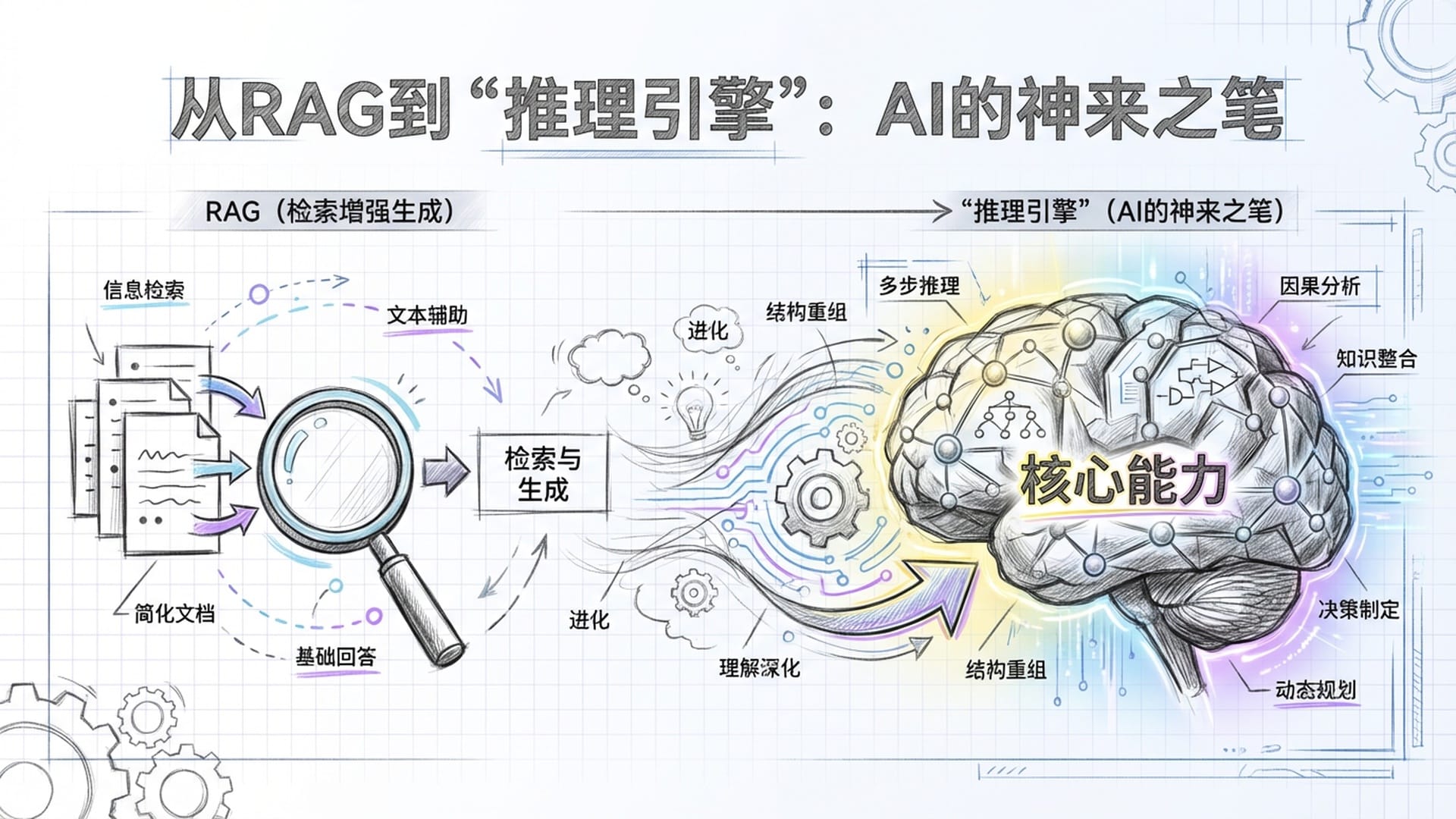

3. AI 的“神来之笔”:推理引擎的卓越能力

那么,Kobalt Labs 究竟是如何做到的?它的核心在于其引以为傲的**“推理引擎”(Reasoning Engine)**。

你可能听过当下 AI 领域热门的 RAG(检索增强生成)技术,它通过为大模型提供相关资料,使其基于事实而非“胡说八道”。RAG 在回答一些常见问题时表现出色,但在金融合规领域,仅仅进行“知识检索”是远远不够的,它需要的是**“逻辑判断”和“风险识别”**。

- RAG 的局限性:例如,需要判断一份供应商合同是否符合《银行保密法》(BSA)的要求。RAG 最多只能找出合同相关条款和 BSA 法条,却无法直接进行多跳推理(Multi-hop Reasoning),无法判断供应商业务性质、条款冲突或潜在风险。它更像一个勤奋的图书馆管理员,能帮你找到书,但无法深入“阅读”并“思考”。

- 通用大模型的“幻觉”风险:在金融审计这样严谨的场景下,大模型如果生成听起来真实却错误的“幻觉”内容,后果将不堪设想。

Kobalt Labs 的“推理引擎”则不是简单的 RAG,它在 RAG 的基础上,增加了一层**“大脑”**!其工作机理可分为三步:

- 多源数据摄入:不仅仅是 OCR 识别,它还能对各类非结构化文档(法律合同、SOC 2 审计报告、财务报表、内部政策文件)进行语义深度解析,将其转换为可理解的“结构化信息”。

- 动态法规同步:Kobalt Labs 维护着一个实时更新的、涵盖全球主要金融监管机构规则的法规库。更重要的是,它能将这些晦涩难懂的外部法规,自动映射成其内部的**“逻辑约束”**,如同为 AI 安装了一个“合规雷达”。

- 核心差异化:逻辑推理与决策:这是其最关键之处。它能像资深合规专家一样进行**“思考”。通过“逻辑编程”(如 Datalog 规则)结合大模型的语义理解能力,模拟合规专家的“决策树”**。

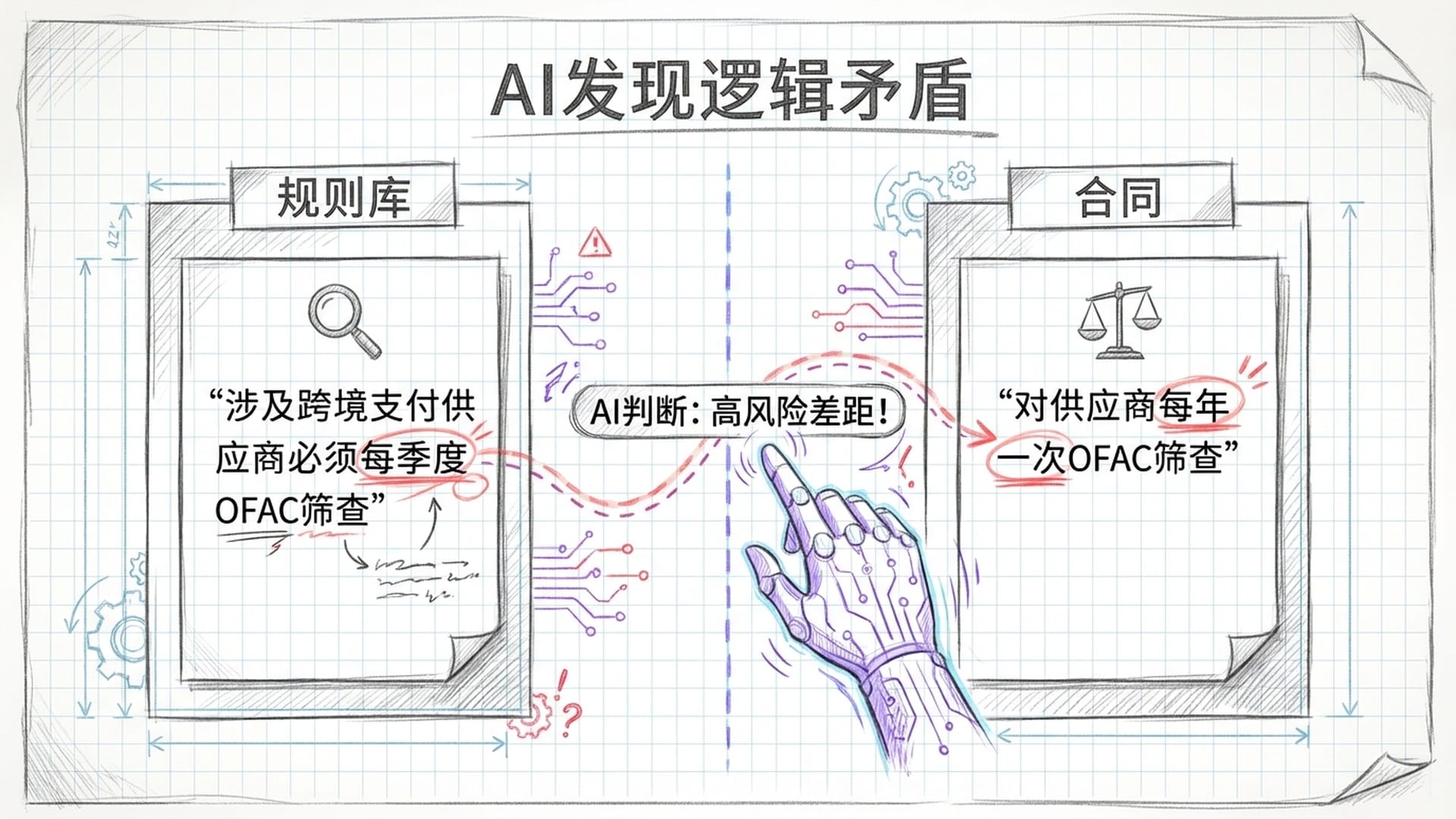

举个例子:当规则库要求“所有涉及跨境支付的供应商必须每季度进行 OFAC(外国资产控制办公室)筛查”,而新供应商合同却写着“每年一次 OFAC 筛查”时,其推理引擎会直接识别出这个逻辑矛盾,并将其标记为**“高风险差距”(High Risk Gap)。它不仅仅是指出“两者说法不同”,而是直接判断“你这不合规!”**,并提供详细的法条依据和冲突条款。

这简直是给银行合规官装上了一个“超级大脑”!以前盯着数百页文档,生怕漏掉一个字,现在 AI 直接将关键的、有冲突的或缺失的条款亮闪闪地呈现在眼前,并附带详细解释和建议。这种效率和准确性,堪称**“降维打击”**!

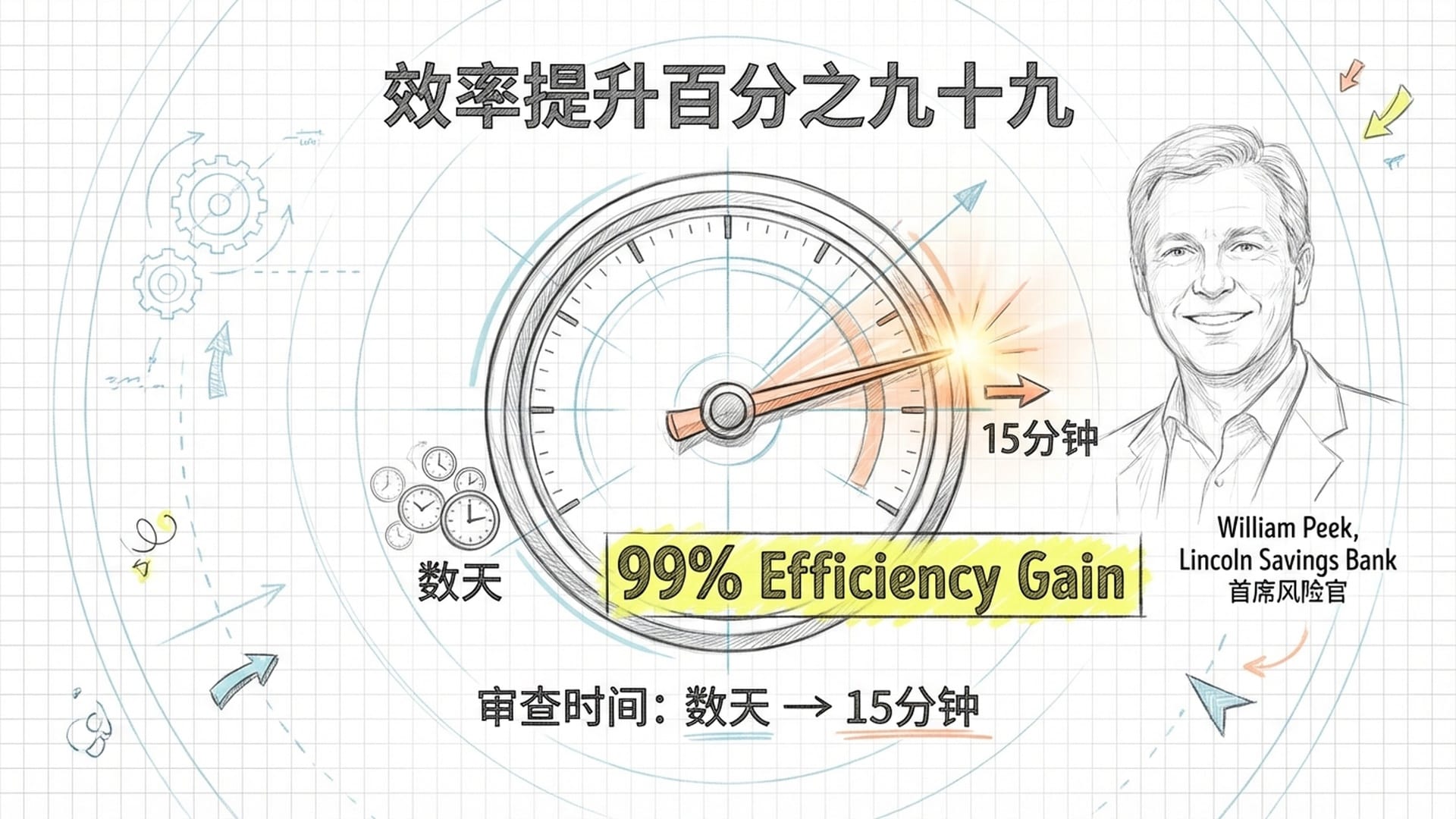

Lincoln Savings Bank 首席风险官 William Peek 曾证实,部署 Kobalt Labs 后,原本需要**“数天”才能完成的供应商文档审查,现在仅需“十五分钟”完成,效率提升了99%**!

此外,该系统还能生成详尽的**“审计线索”(Audit Trail),AI 的每一个判断都可追溯到具体的法律条款和原始文档依据。这对于应对严格的监管检查,无疑是极大的助力。这种技术架构,超越了简单的人工工作数字化,它正用 AI 的能力模仿甚至超越人类专家的决策能力**,预示着金融合规领域一个全新的未来。