ENGLISH VERSION

你是否注意到,同样的故事一代又一代地重复上演,只是换了新的角色和更亮丽的包装?每一代人都相信他们正在经历前所未有的、非凡的、不同的事情。但如果这根本就没有不同呢?如果我们只是在看同一部电影的重播,而这一次,几乎没有人在注意?

在2025年10月这个时间点,我们基于数据驱动的警告,深入审视我们在经济周期中的真实位置。

预测每次重大崩盘的指标

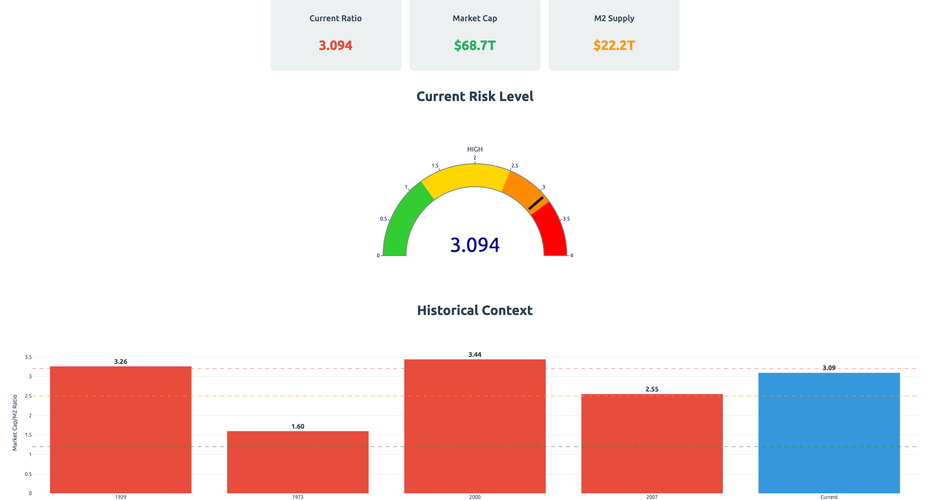

有一个隐藏在众目睽睽之下的模式,它预测了美国历史上每一次重大的市场崩盘。它并不复杂,也不是专有的。它只是股市总市值与经济中存在的货币总量之间的关系——我们称之为股市总市值与M2货币供应量比率。

可以这样理解:如果所有可能流入股市的资金都已经在那里了,那么推高价格的下一美元从哪里来?

让我用美联储经济数据库(FRED)的真实数据向您展示历史教给我们的东西。

市场末日的四骑士

1929年:原罪

- 市值/M2比率:约3.26

- 故事:"新时代"思维占主导地位。收音机、汽车和电力正在彻底改变社会。每个人都可以通过保证金贷款致富。

- 现实:当比率达到3.26时,实际上已经没有更多的燃料来助燃。随后的崩盘抹去了**89%**的市值。

2000年:数字幻觉

- 市值/M2比率:约3.44

- M2货币供应量:4.7117万亿美元(2000年3月)

- 故事:互联网改变了一切。利润不重要。"点击量"和"眼球"是新货币。

- 现实:纳斯达克下跌78%。花了15年才恢复。

2007年:房地产纸牌屋

- 市值/M2比率:约2.55

- M2货币供应量:7.4284万亿美元(2007年10月)

- 故事:房地产永远不会下跌。金融创新消除了风险。

- 现实:全球金融系统几乎崩溃。数百万人失去了家园。

我们现在在哪里?令人不安的真相

截至2025年10月,我们的经济图景如下:

- 标普500:6,792(2025年10月24日)

- M2货币供应量:22.1954万亿美元(2025年8月)

- GDP:30.4857万亿美元(2025年第二季度)

- 企业债务:13.9655万亿美元(2025年第二季度)

- 估计的市值/M2比率:约3.1

警告信号正在闪烁

1. 货币供应增长已经停滞

从2020年到2022年,M2从15.4万亿美元激增至21.7万亿美元——仅两年就增长了41%。但看看之后发生了什么:

- 2024年平均:21.2万亿美元

- 2025年当前:22.2万亿美元

- 增长率:调整通胀后几乎持平

当燃料箱停止加油时,引擎最终会熄火。

2. 企业债务:隐藏的定时炸弹

企业债务已膨胀至13.97万亿美元,高于2020年初的11.74万亿美元。公司在利率接近零时大量借贷。现在他们正在以5%以上的利率展期这些债务。计算一下:

- 企业债务总额:13.97万亿美元

- 平均利率增加:约3%

- 额外年度利息负担:约4200亿美元

这4200亿美元将不会用于增长、创新或股东回报。

3. 估值极端

股市总市值与GDP比率("巴菲特指标")在2020年达到194.9%,这是有记录以来的最高水平。虽然有所缓和,但与历史水平相比,我们仍处于极端水平:

- 1975年:41.8%

- 1990年:51.9%

- 2000年:147.4%

- 2008年:78.5%

- 2020年:194.9%

4. AI泡沫:这一代的"新范式"

今天是人工智能。公司在新闻稿中添加"AI",然后看着股票飙升。听起来很熟悉吗?

- 1999年,公司在名字后面加".com"

- 2007年,一切都是"金融创新"

- 2025年,一切都有"AI能力"

技术是真实的。潜力是巨大的。但2000年的互联网也是如此,我们知道那是如何结束的。

没有人想看到的模式

以下是数据告诉我们关于我们在周期中位置的信息:

晚期指标 ✓ 全部出现

- 创纪录的企业债务水平 ✓

- 当前:13.97万亿美元

- 随着利率上升增长放缓

- M2增长停滞 ✓

- 2020-2022年:41%增长

- 2024-2025年:<5%增长

- 极端估值 ✓

- 市值/M2接近危险区域

- 巴菲特指标处于历史高位

- 新技术投机 ✓

- AI狂热镜像互联网泡沫

- 无利润公司估值数十亿美元

- 散户参与达到峰值 ✓

- 每个人又都是交易员了

- 社交媒体充满"投资建议"

- 信贷市场显示压力 ✓

- 商业地产出现裂缝

- 地区银行承压

- 信用卡债务创历史新高

数学现实

市值/M2比率正在接近3.1,这是历史上重大崩盘前的水平。这为什么重要:

当这个比率过高时,意味着:

- 大部分可用资本已经投资

- 未来回报必须来自:

- 新货币创造(通货膨胀)

- 经济增长(受债务负担限制)

- 倍数扩张(已经拉伸)

随着美联储致力于2%的通胀目标,GDP增长受到人口结构和债务的限制,下一轮上涨从哪里来?

这次有什么不同?规模。

如果有一件事真的不同,那就是一切的规模:

- 全球债务:超过300万亿美元(2000年为87万亿美元)

- 衍生品市场:名义价值超过700万亿美元

- 央行资产负债表:31万亿美元(2007年为6万亿美元)

- 被动投资:现在主导市场,双向创造动能

当这一切解开时,级联效应将比以往任何时候都更快、更猛烈。

时间线:解读茶叶

基于历史模式和当前数据,我们描绘了一个潜在的时间线:

未来6-12个月:最后的舞蹈

- 市场可能在AI狂热中走高

- 市值/M2比率可能达到3.1-3.5

- 企业盈利开始未达预期

- 信贷事件在薄弱部门开始

12-24个月:解体

- 美联储被迫选择:拯救市场还是对抗通胀

- 企业债务再融资危机

- 公司削减成本导致失业率上升

- 市值/M2比率达到峰值并逆转

24-36个月:清算

- 全面去杠杆化

- 潜在40-60%的市场修正

- 需要政府干预

- 新周期从较低基础开始

应对即将到来的剧本

这不是关于精确定位顶部——那是不可能的。这是关于认识到我们在周期中的位置并相应地定位:

1. 逐步降低风险

- 在投机性头寸上获利了结

- 增加现金配置

- 关注质量而非增长

2. 为波动做准备

- 减少杠杆

- 全球多元化

- 考虑对冲

3. 观察关键指标

- 市值/M2比率接近3.0

- 企业债务再融资压力

- 信贷利差扩大

- M2增长率变化

4. 记住基本面

- 现金流很重要

- 债务很重要

- 估值很重要

- 最终

没有人进行的对话

现在,在2025年10月,每个人都还在跳舞。AI是未来。市场只会上涨。美联储支持我们。但数学不会说谎:

- 当前市值/M2:约3.1并在上升

- 历史危险区域:2.55-3.4

- 距离危险的距离:从这里再涨10-20%

我们还没有到达顶峰,但已经足够接近可以看到它了。足够接近,聪明的资金正在悄悄地撤离,而散户却在涌入。

底线

历史不会完全重复,但它以惊人的一致性押韵。一个世纪以来,市值/M2比率一直是市场极端的可靠指标。今天,该指标正在闪黄灯,朝着红色前进。

模式很清楚:

- 货币扩张推动资产价格

- 最终,所有可用资金都被投资

- 比率在3.0-3.5左右达到峰值

- 不可避免的回撤开始

我们处于第2阶段,接近第3阶段。

这次没有不同。只是更大、更快、更相互关联。当音乐停止时——它总是会停止——那些认识到模式的人将做好准备。那些相信"这次不同"的人将学到每一代人都会学到的痛苦教训。

问题不是是否会发生,而是何时发生。根据数据,"何时"正在变得令人不安地接近。

数据来源:美联储经济数据(FRED)、美联储理事会、美国经济分析局。分析基于历史金融研究发展的市值/M2方法论。

记住:此分析仅供教育目的。在做出投资决定之前,请务必进行自己的研究并咨询合格的财务顾问。

要监控的关键指标

每月跟踪这些关键指标:

- M2货币供应量 (

FRED: M2SL) - 标普500水平 (

FRED: SP500) - 企业债务 (

FRED: TCMILBSNNCB) - GDP增长 (

FRED: GDP) - 市值/GDP比率(从上述计算)

- 市值/M2比率(从上述计算)

当市值/M2比率超过3.0时,历史表明需要极度谨慎。

模式就在那里。数据很清楚。唯一的问题是我们是从历史中学习还是重复它。

又一次。