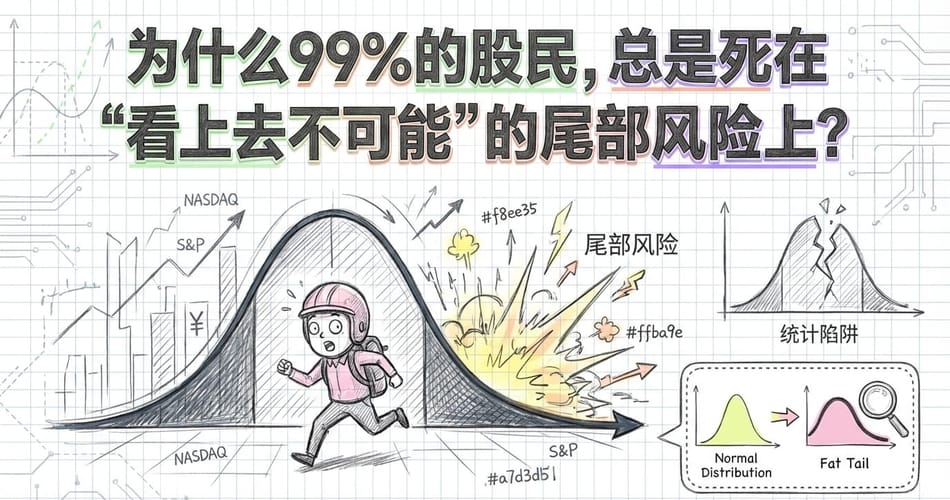

我们常常被一个巨大的谎言所蒙蔽:世界的运行,包括我们赖以投资的市场,是平稳且可预测的。极端事件,例如百年一遇的海啸,似乎概率极低,无需为之特别准备。然而,历史的车轮却一次次无情地碾碎了这一幻想。

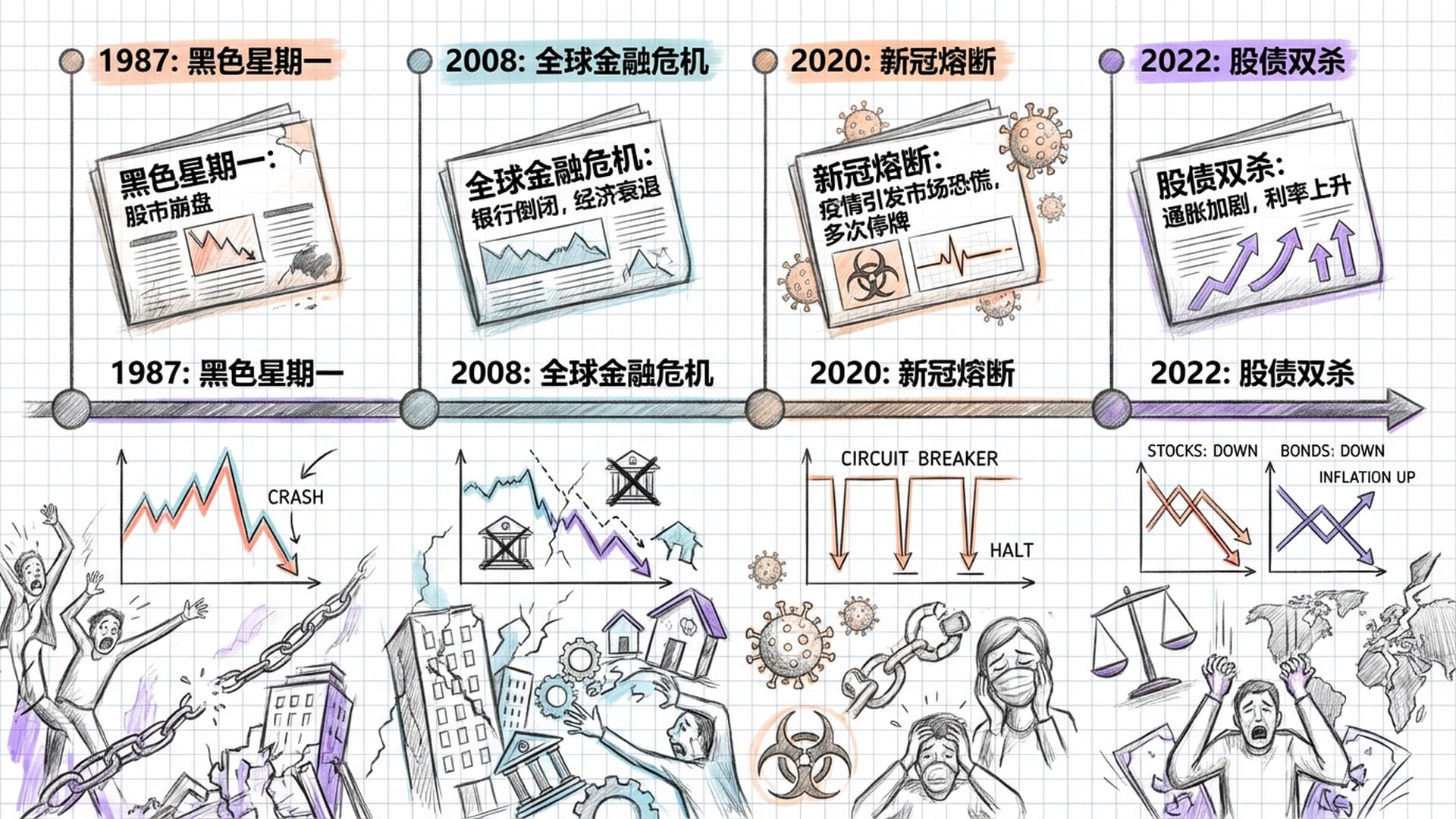

从1987年的“黑色星期一”股价瞬间崩塌,到2000年的互联网泡沫破裂;从2008年全球金融危机的系统性瘫痪,再到2020年疫情带来的流动性枯竭,以及2022年股债双杀的通胀冲击。每一次,投资者都被“不可能发生”的事件打得措手不及。这些事件,在金融学中被专业地称为“尾部风险”(Tail Risk)。

尾部风险指的是那些在教科书里概率极低,一旦发生却具有毁灭性后果的异常事件。

本文将深入剖析尾部风险的本质:它如何在我们的认知盲区中诞生,如何在市场中悄无声息地积聚力量,最终又如何以我们最意想不到的方式,击溃那些看似坚不可摧的投资组合。更重要的是,我们将一同构建一套多维度、反脆弱的防御体系,让你在下一次“黑天鹅”来临时,不仅能幸存,甚至能获利。

第一部分:尾部风险的统计学陷阱——为何你总觉得不可能?

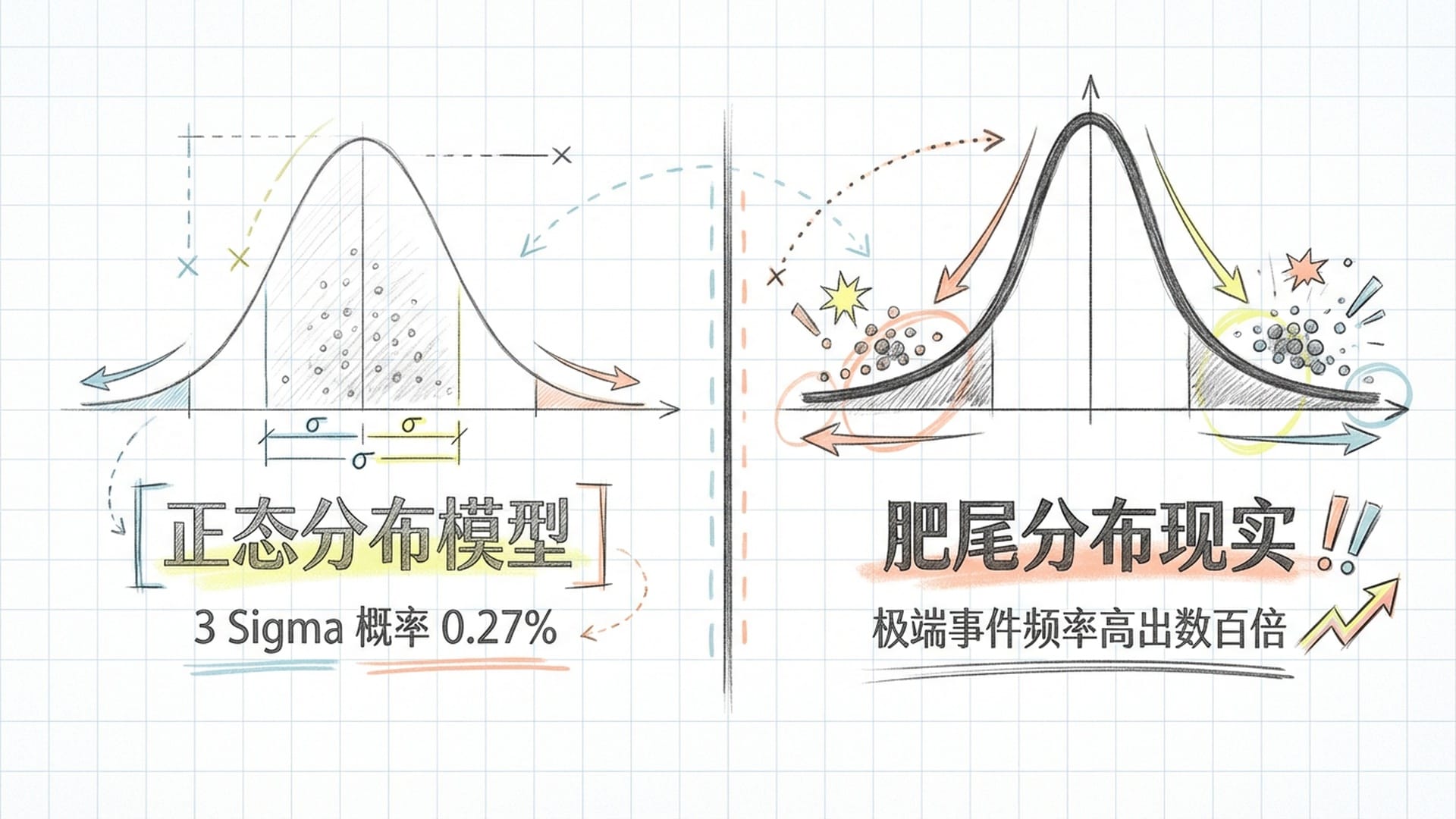

我们从小接受的教育,让我们倾向于用“正态分布”来理解世界。想象一下班级学生的考试成绩,大多数人集中在平均分附近,极少数人考得特别好或特别差。在传统的金融理论中,资产价格的收益率也常被假设服从正态分布。

这听起来似乎合情合理。然而,金融市场的真实情况,却根本不是标准的正态分布!正态分布图形似一个钟形,两边的“尾巴”非常扁平,暗示极端事件发生的概率微乎其微。例如,根据正态分布理论,资产价格一天内跌幅超过三个标准差(3 Sigma)的概率仅为0.27%,大约370天才发生一次;而跌幅超过五个标准差,更是理论上每13000年才能见到一次!这在人类历史的尺度上,几乎可以忽略不计。

但现实却截然不同。金融市场的收益率分布有一个显著特征,叫做“肥尾”(Fat Tail)。这个“肥尾”就像一个患上“巨人症”的尾巴,比正态分布的尾巴要厚重得多。这意味着,极端事件发生的频率远超我们想象,也远超传统统计模型的预测。

为何会出现“肥尾”?

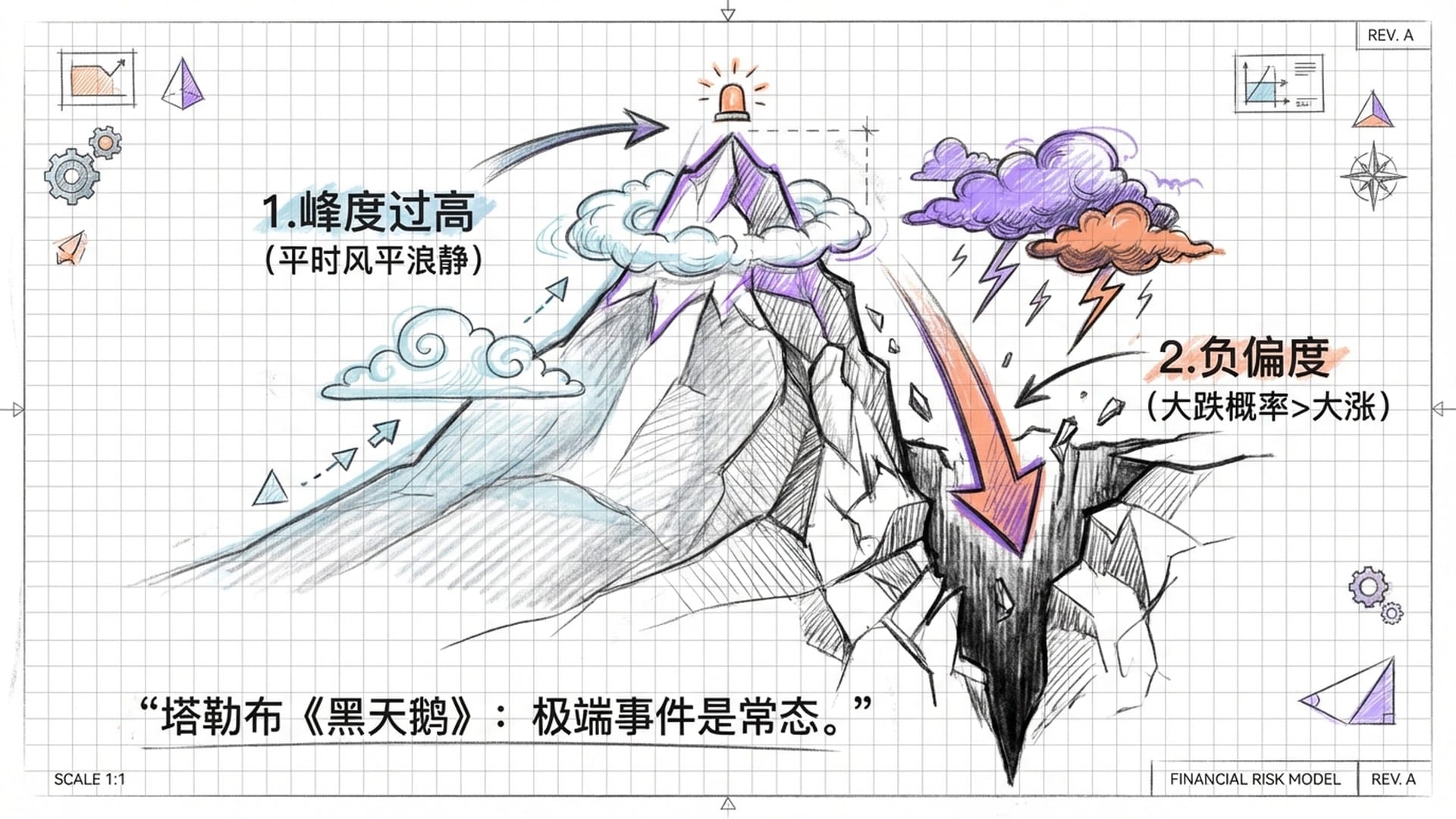

这主要源于金融市场具备“峰度过高”和“负偏度”这两个特性。

- 峰度过高:简单来说,市场在大多数时候显示出小幅波动,形成一个尖尖的山峰。但在某些关键时刻,一旦波动发生,其幅度却极其惊人,如同那条极厚的肥尾。可以理解为,平时风平浪静,一旦起风,便是惊涛骇浪,甚至可能引发海啸。

- 负偏度:这个特性更为关键,它意味着金融市场更容易出现“左尾”,即大跌的概率和幅度,比大涨要更大。这就是我们常说的“慢涨急跌”——市场可能需要数月积累的收益,却可能在短短几天内被一场突如其来的崩盘抹去。

著名思想家纳西姆·塔勒布在他的《黑天鹅》和《反脆弱》中反复强调:现实世界,特别是金融领域,往往遵循的是“幂律分布”,而不是正态分布。在幂律分布的世界里,极端事件不是异常值,而是系统内生的常态。

2008年金融危机期间,标普500指数的波动率达到了正态分布模型预测的几十个标准差之外!这在传统的数学模型看来,完全是“不可能事件”,但它却真实且毁灭性地发生了。这种“统计幻觉”正是导致诸如长期资本管理公司(LTCM)这类顶尖对冲基金倒闭的根本原因。他们的风险控制模型建立在错误的正态分布假设之上,完全没有为真正的“肥尾”事件留出任何生存空间。

尾部风险并非神秘,它只是我们认知框架的盲区。当我们固守“正态分布”的思维模式时,我们便已为下一次“黑天鹅”的到来,埋下了被动挨打的伏笔。

第二部分:撕开黑天鹅的内幕——尾部事件是如何被触发的?

尾部风险的爆发,绝非一蹴而就,它往往是市场内部结构失衡与外部冲击共同作用的结果。我们可以将其拆解为两大机制:

2.1 内生脆弱性与反馈回路:自己把自己玩崩了

许多尾部事件,并非由某个突发新闻直接引发,而是市场内部早已种下了“自我毁灭”的种子。

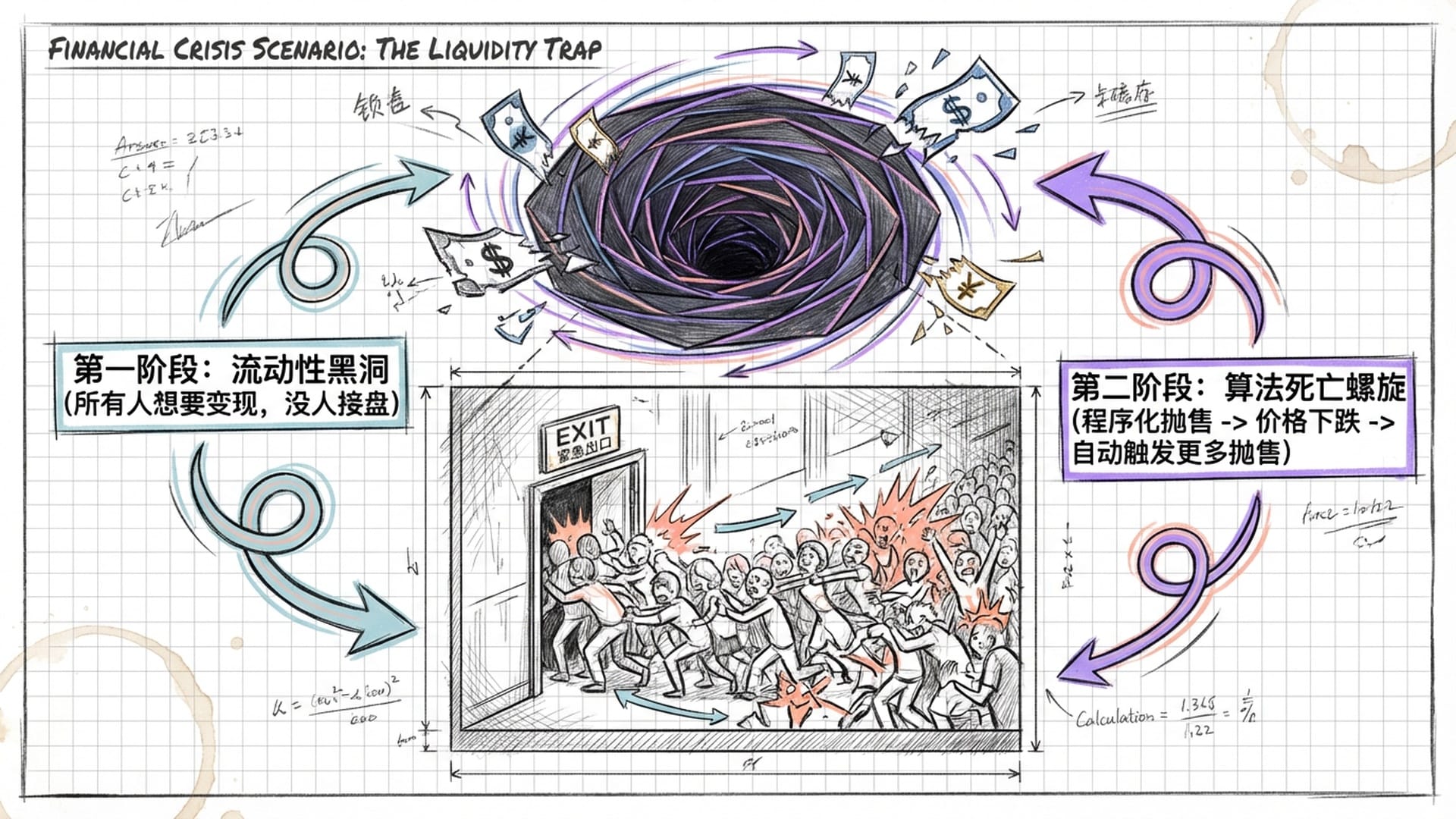

- 流动性黑洞:所有人都想跑,但门太小了在正常市场中,买卖力量相对平衡,流动性良好。但当尾部事件爆发,例如一场恐慌性抛售,就像电影中着火的剧院,所有人都恐慌地冲向唯一的出口!此时,做市商为自保会迅速撤回报价,根本无人接盘。结果便是:流动性瞬间枯竭,市场陷入“流动性黑洞”。没有买家,价格便会如自由落体般疯狂下跌,进一步加剧恐慌。2020年3月美股在两周内四次熔断,甚至连被视为最安全的美国国债市场也出现了流动性紧张,这便是活生生的“流动性黑洞”!

程序化止损与强制平仓:算法的“死亡螺旋”当今金融市场充斥着各种算法交易。大量的风险平价基金、波动率控制策略,以及CTA(商品交易顾问)策略,都高度依赖波动率指标。

当市场波动率突破这些算法预设的阈值时,程序会自动触发卖出指令。这种机械化的卖出会进一步压低价格,推动波动率继续上升。而更高的波动率,又会触发更多算法的卖出信号,形成一个“自我强化的恶性循环”,直至市场崩盘。

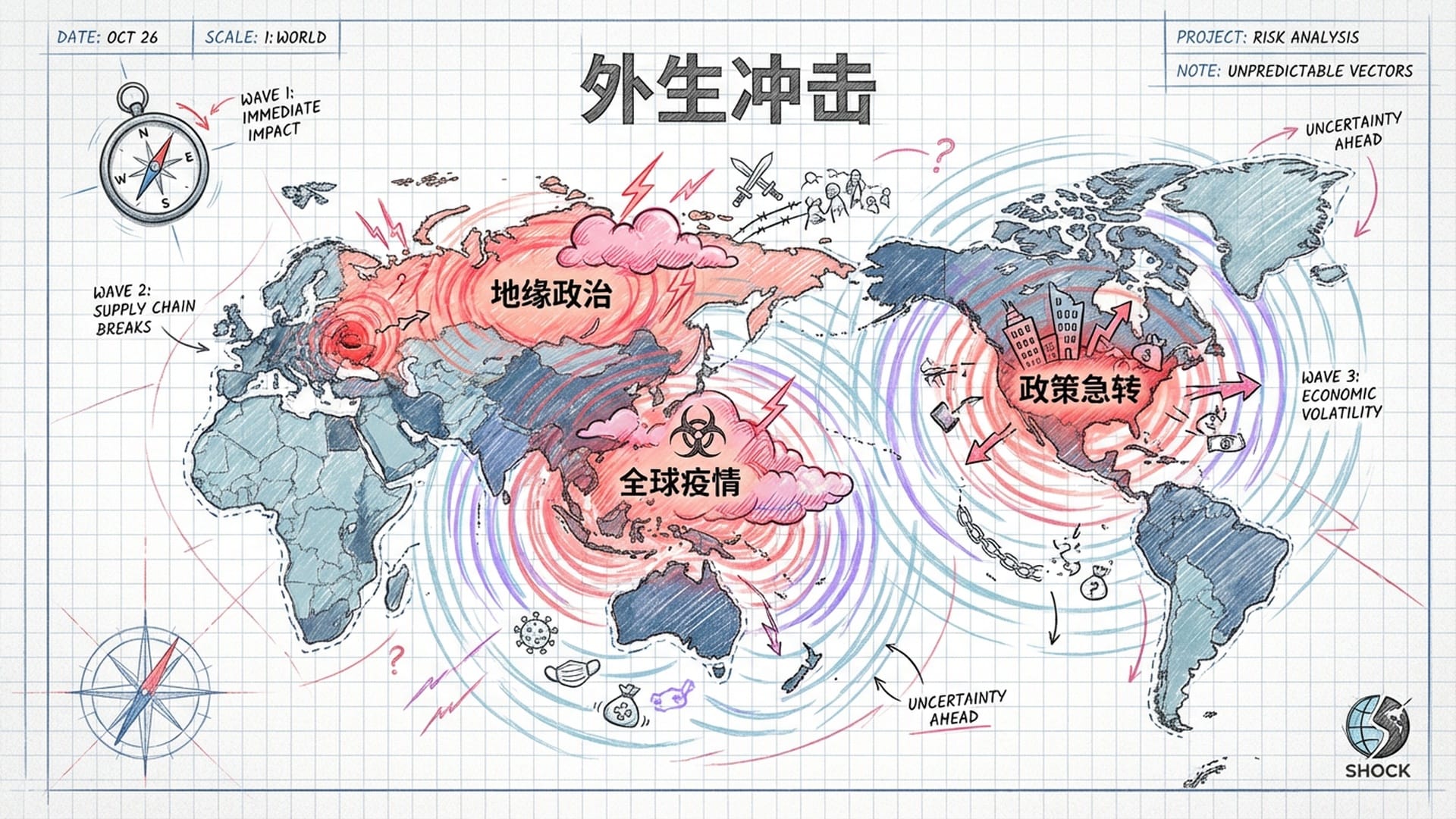

2.2 外生冲击的不可预测性:意想不到的“飞来横祸”

除了市场内部的脆弱性,无法预测的外生冲击也是尾部风险的重要触发因素。所谓外生冲击,例如地缘政治冲突(如俄乌战争)、大规模疫情(如新冠),或者央行突然的政策大转向(如意外急剧加息)。

这类事件的特点在于:你无法预知它何时到来,但一旦发生,其影响范围会像海啸一样迅速扩散,席卷全球。PIMCO的研究显示,由于全球经济一体化程度越来越高,这种系统性冲击的频率正在加快。过去被认为是“百年一遇”的事件,现在可能每5到10年就会发生一次。

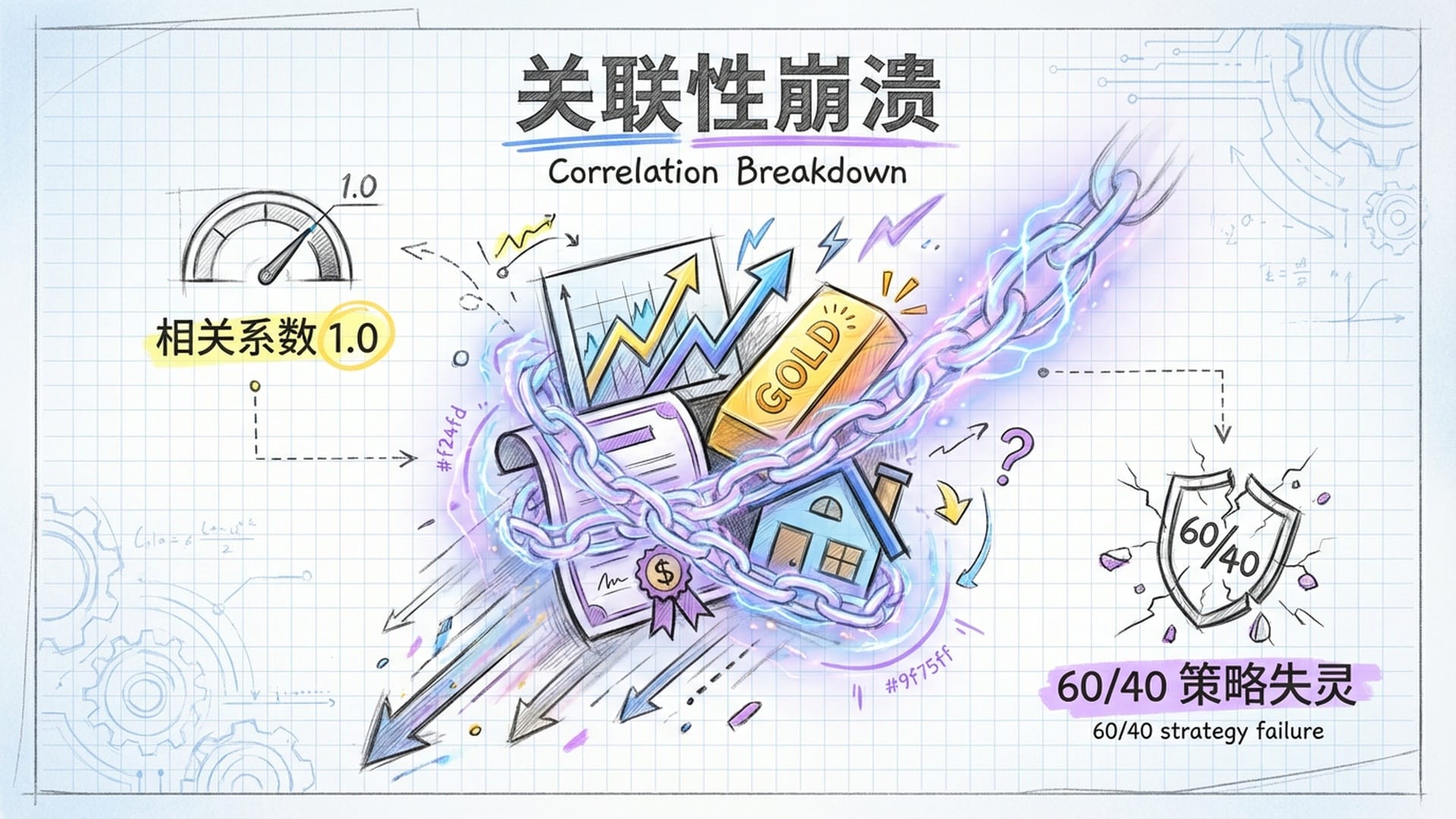

2.3 关联性崩溃:尾部风险最致命的杀手锏

对于投资者,尤其是财富管理者而言,尾部风险最令人头疼之处在于,它会彻底摧毁我们资产配置的基石——“多元化”。传统投资智慧告诉我们,将资金分散到不同资产(如股票、债券、房地产等),因为它们相关性低,当一个下跌时,另一个可能上涨或至少不怎么下跌,从而降低整体风险。

然而,在尾部风险爆发的极端压力下,这个逻辑会彻底失效!市场会经历一场可怕的“关联性崩溃”。

- 奔向现金:所有东西都变成烫手山芋在极度恐慌中,投资者不再关心你手里是股票还是债券、是黄金还是比特币,他们唯一的想法就是:抛售一切,换取现金!此时,所有资产都会成为“烫手山芋”,股价、债市、大宗商品,甚至被视为避险资产的黄金,都会同步下跌。各种资产间的相关系数,从平时的

0.2甚至负数,瞬间飙升到接近1,这意味着它们同涨同跌,一起跌向深渊。 - 2022年股债双杀的警钟回想2008年金融危机,除了美元现金和美国国债,几乎所有风险资产都遭到了重创。但更具警示意义的是2022年。在高通胀的年份,即便像长期国债这种传统的避险资产,也和股票市场同步大幅下跌!这种“股债双杀”导致经典的

60/40股债组合遭受了自大萧条以来最严重的年度亏损之一。

这血淋淋的教训告诉我们:仅仅依赖简单的资产分散化,根本不足以防御尾部风险!我们需要更深层次、更精妙的对冲机制。

第三部分:历史的镜鉴:每一次危机,都是一次血的教训

为了更好地防御尾部风险,我们必须重温历史。每一次危机虽然起因不同,但都暴露了市场结构中的特定脆弱性,为我们未来的防御策略提供了宝贵的实战经验。

3.1 1987年黑色星期一:程序化交易的“死亡预演”

1987年10月19日,道琼斯工业平均指数单日暴跌22.6%,这是华尔街历史上最大的单日跌幅。

- 危机成因:当时并无天塌下来的宏观经济数据,但一种名为“组合保险”的策略非常流行:市场下跌时,程序会自动卖出股指期货来对冲现货资产的亏损。问题在于,当所有大型机构的算法在同一时间触发卖出指令时,期货价格急速暴跌,随即传导至现货市场,引发了一场教科书式的螺旋式崩盘。

- 血的教训:这次危机第一次揭示了“流动性幻觉”。投资者以为任何时候都能以接近市场价抛售资产,但在尾部事件发生时,市场上根本没有买家!这启发我们:在构建对冲策略时,不能过度依赖那些需要在极端行情下动态调整仓位的止损策略,因为在极速崩盘中,你根本来不及执行!

3.2 2008年全球金融危机:杠杆与信用的“完美风暴”

相较于1987年的闪崩,2008年的危机是一场缓慢展开,但破坏力更持久的“资产负债表衰退”。

- 危机成因:始于次级抵押贷款市场的崩溃,但通过复杂的证券化产品(

CDO、MBS),迅速扩散到整个金融系统。高杠杆的金融机构在资产价格下跌时被强制“去杠杆”,导致整个信贷市场瞬间冻结。 - 尾部特征:这次危机的特点是“厚尾”持续时间极长,伴随着资产价格的全面重估。标普500指数从高点下跌约

57%,用了数年才恢复元气。在此期间,股票和其他风险资产(如高收益债、房地产信托)的相关性长期维持在高位,传统的60/40组合完全失灵。 - 血的教训:信用风险是尾部风险的重要组成。对于财富管理来说,仅仅持有股票和国债是不足够的。我们必须时刻监控信用利差的变化,并考虑引入与信用周期波动不那么相关的资产。

3.3 2020年新冠熔断:速度的极限

2020年3月的市场崩盘,刷新了下跌速度的记录。美股在短短一个月内,居然经历了四次熔断!

- 危机成因:全球经济活动突然按下暂停键,企业现金流预期直接归零。再加上恐慌情绪下的流动性挤兑,市场瞬间崩溃。

- 尾部特征:反映市场恐慌程度的

VIX指数飙升到80以上!不仅股票暴跌,连作为避险资产的黄金,也在危机初期因投资者需抛售资产以补保证金(Margin Call)而下跌。 - 血的教训:这种“闪电崩盘”证明了“即时对冲”的不可行性。当你看到危机显现再去购买看跌期权时,波动率已高得离谱,期权价格会极其昂贵(即隐含波动率溢价),对冲成本高到让你望而却步。因此,有效的尾部防御,必须是“始终在线”的。

3.4 2022年通胀冲击:股债双杀的新范式

2022年,是现代资产配置理论遭受重创的一年。在高通胀和央行激进加息的背景下,标普500指数下跌19.4%,而通常被视为避险资产的长期美国国债,跌幅甚至更大,超过30%!

- 危机成因:通胀彻底改变了股票和债券的相关性。在低通胀时期,股债通常呈现负相关;但到了高通胀时期,央行必须加息以抑制通胀,这直接导致债券价格下跌,同时高利率又压低了股票估值,最终造成股债同跌。

- 血的教训:通胀本身就是一种巨大的尾部风险!过去四十年(

1980-2020)的“股债负相关”红利,很可能已经结束了。未来的尾部防御体系中,我们必须把抗通胀资产(如大宗商品、通胀保值债券TIPS)以及那些能够从利率上升趋势中获利的策略(如管理期货趋势跟踪)纳入考量。

每一次危机,都是市场给我们上的血淋淋的一课。历史不会简单重复,但它总会押着相同的韵脚。理解这些历史,是为了更好地为未来做准备。

第四部分:构建滴水不漏的防御体系:从理论到工具

预防尾部风险,绝不是头痛医头脚痛医脚,而是一个分层次、多工具的综合策略体系。它从最底层的资产配置哲学开始,延伸到具体的战术性衍生品对冲,最终落实到动态的危机管理。

4.1 战略层:构建“反脆弱”的资产配置结构

最根本的防御,不在于精准预测危机何时到来,而在于构建一个在危机中能够生存,甚至能够获利的组合结构。

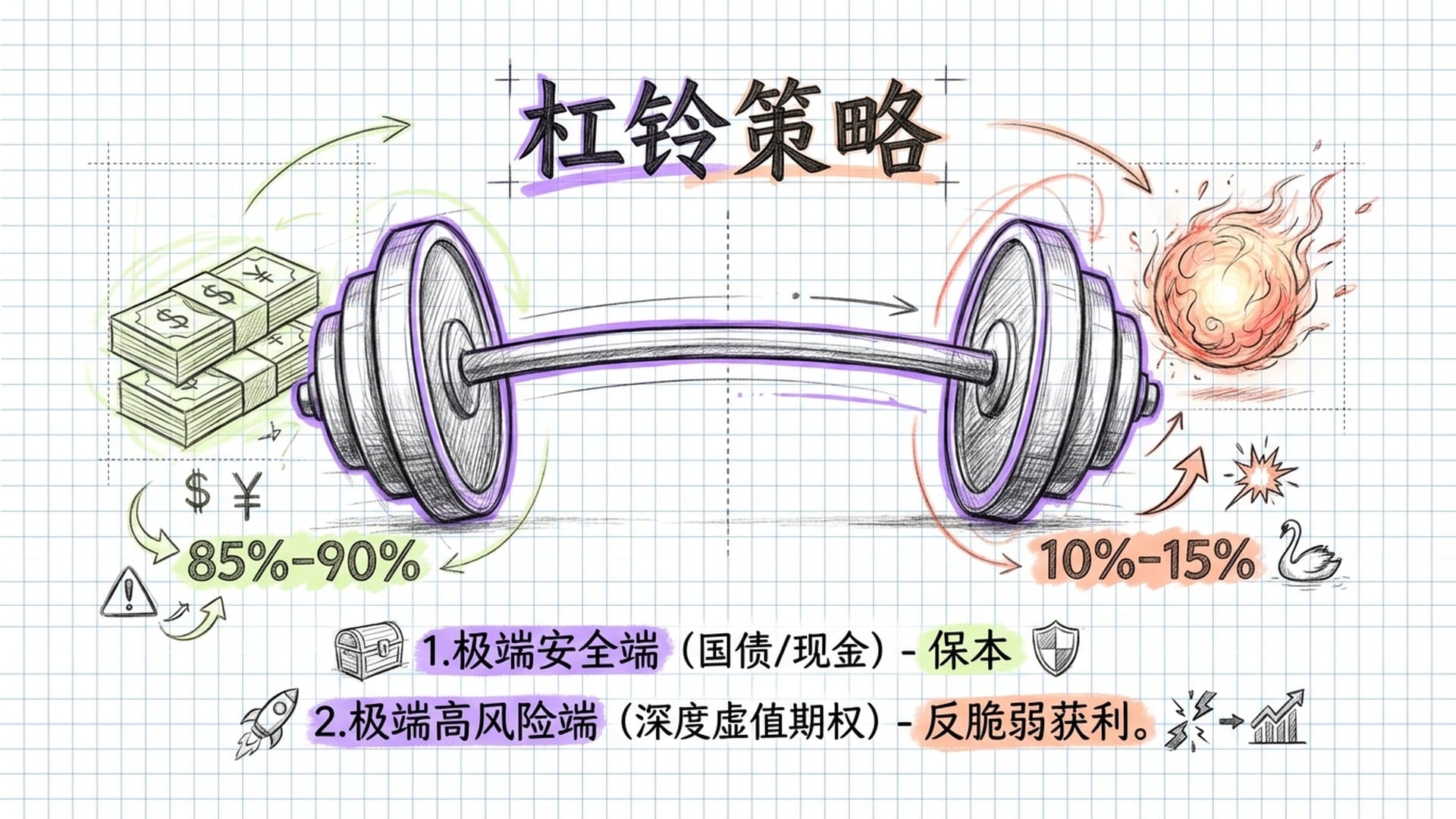

- 配置逻辑:塔勒布建议把投资组合“极端化”分配:

- 一端是**

85%-90%的极端安全资产**:投资于短期国债或直接持有现金。这部分资产的目标只有一个——保本。它确保在任何黑天鹅事件中,你都能安然度过,基本生活和本金不受影响。 - 另一端是**

10%-15%的极端高风险/高凸性资产**:可将这部分资金投入具有极高潜在回报的投机性资产,或更具体地说,购买“深度虚值看跌期权(Deep OTM Puts)”。这部分资产在正常年份,可能因期权费耗尽而亏损,但在尾部危机爆发时,它们的价值可能会翻几十倍甚至上百倍!

- 一端是**

- 数学优势:这种结构的精妙之处在于,它彻底截断了你的左尾风险(最大损失被严格限制在

10%-15%),同时又保留了无限的右尾爆发力。这是一种典型的“反脆弱”结构,你不仅不会被混乱和波动击垮,反而能从中获益! - 尾部风险平价(

Tail Risk Parity, TRP):更聪明地配置风险传统的“风险平价”(Risk Parity)策略,通过均衡各资产类别的波动率贡献来分配权重,通常还会利用杠杆来增加债券配置。但在2022年股债双杀的经验面前,如果股票和债券同时下跌,这种策略的杠杆效应反而会让你遭受重创。- 策略进化:尾部风险平价(

TRP)是对传统模型的修正。它不再仅仅基于“波动率(标准差)”来分配权重,而是基于更关键的指标:“预期尾部损失”(Expected Tail Loss, ETL)或“条件风险价值”(CVaR)。 - 运作机制:在

TRP框架下,模型会主动识别那些在尾部事件中相关性急剧上升、且可能出现巨大跌幅的资产(如股票、高收益债),并显著降低它们的权重。相反,对于那些在尾部事件中能提供保护的资产(如美元、做多波动率的头寸),模型会给予更高的权重。实证研究表明,相比传统风险平价,TRP策略在危机期间的回撤显著减少。

- 策略进化:尾部风险平价(

塔勒布的“杠铃策略”:两头重,中间轻纳西姆·塔勒布提出的“杠铃策略”,是应对肥尾风险最激进,但同时也是最逻辑自洽的配置框架。这个策略彻底摒弃了持有大量“中等风险”资产的传统做法,他认为这些资产在市场剧烈波动时,实际上承担了隐藏的尾部风险,但回报却不够吸引人。

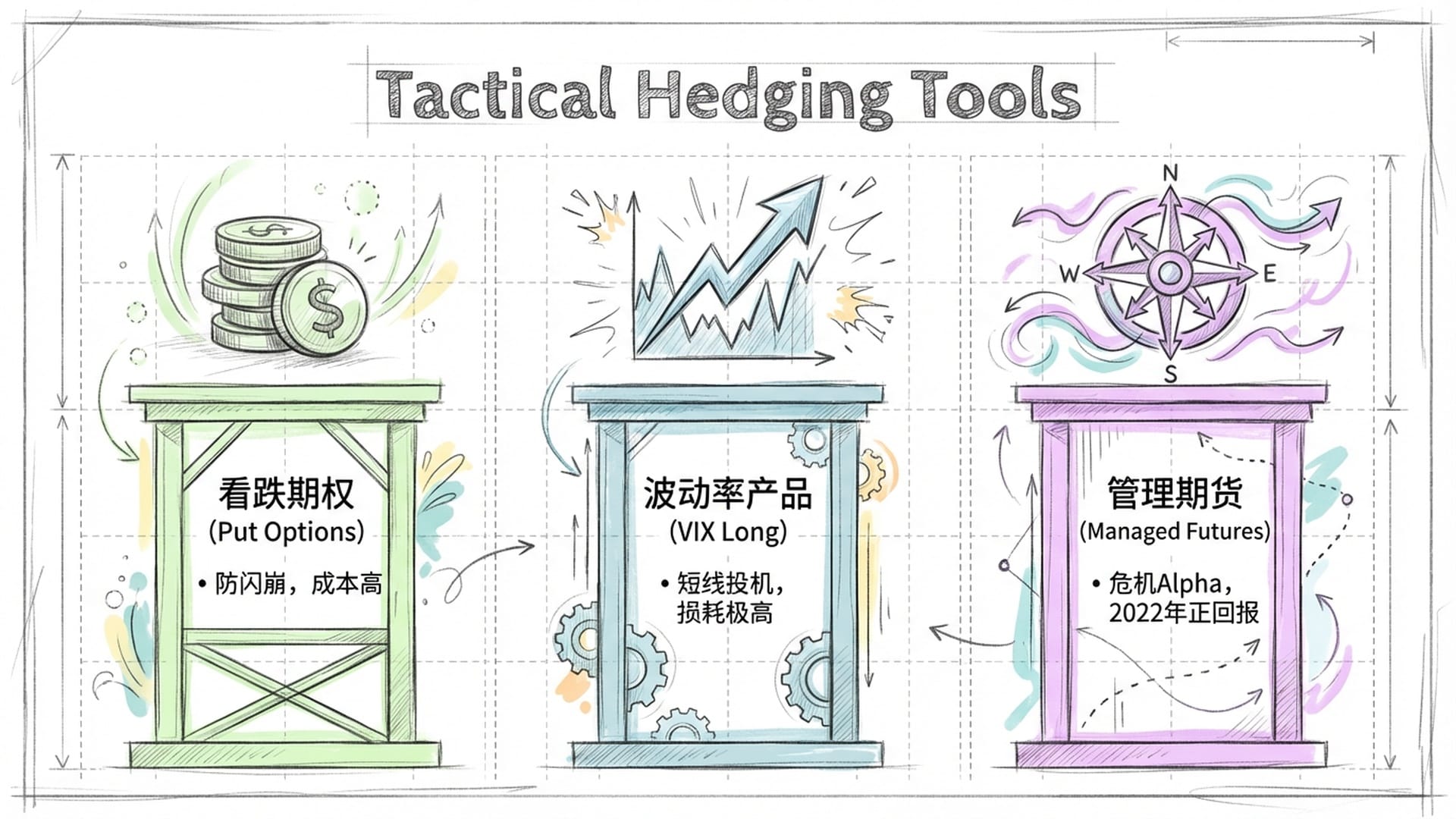

4.2 战术层:显性对冲工具与成本分析——“买保险”的智慧

当资产配置的底层结构不足以完全规避风险时,我们就需要使用金融工具进行显性对冲。但是,每一种对冲工具都有其成本。选择工具的核心,在于如何平衡保护效果与持有成本。

4.2.1 购买看跌期权(Put Options):最纯粹,但也最昂贵的保险

购买标普500指数的看跌期权,是最直观的尾部对冲方式。当市场暴跌时,期权的价格会呈非线性上涨(凸性),能够有效抵消你现货股票的亏损。

- 成本困境(

The Bleed):这种策略最大的缺点就是——太烧钱了!在市场上涨或横盘的绝大多数时间里,你购买期权支付的权利金会随着时间流逝而耗尽(Theta Decay)。研究表明,如果长期机械式地购买看跌期权,每年可能会拖累你的组合收益率约-7.4%!如果危机迟迟不来,这种持续的“流血”会严重侵蚀你的复利效应。 - 优化方案:为了降低成本,专业的机构通常会采用“看跌期权价差”(

Put Spreads)或“阶梯式期权”(Laddered Puts)策略。例如,他们会买入深度虚值看跌期权,同时卖出更低行权价的看跌期权,以此来回收部分权利金,降低对冲成本。或者,把期权策略和高收益的固定收益资产结合起来,用利息收入来覆盖期权费支出。

4.2.2 波动率衍生品(VIX Products):风险情绪的双刃剑

VIX指数,也被称作“恐慌指数”,它通常与股市呈现高度负相关。这意味着,当危机来临时,股市暴跌,VIX往往会飙升,做多VIX的工具(如VIX期货、UVXY这样的交易所交易基金)就能产生暴利。

- 结构性缺陷:但是,长期持有

VIX产品,几乎是财富毁灭最快的方式之一!这是因为VIX期货曲线通常处于“升水(Contango)”状态,远月合约的价格会比近月合约贵。因此,VIX相关的ETF在滚动持仓时,必须不断地“高买低卖”期货合约,这会导致巨大的“展期损耗”(Roll Decay)。 - 真实数据:像

UVXY这样的杠杆VIX ETF,如果长期持有,其净值几乎总是趋向于归零!所以,VIX产品只能作为极短期的战术性工具(几天到几周),绝不适合作为长期的尾部风险配置。

4.2.3 管理期货(Managed Futures / CTAs):危机的“捕手”,顺势而为

考虑到看跌期权的高昂成本和VIX产品的结构性缺陷,越来越多的机构投资者开始转向“管理期货”策略。这类策略利用计算机算法,捕捉各类资产(股票、债券、商品、外汇)的价格趋势,进行做多或做空。

- 危机

Alpha(Crisis Alpha):管理期货之所以是优秀的尾部对冲工具,是因为它们具有“双向获利”的能力。在市场长期牛市时,它们会做多获利;而当市场出现持续性崩盘时(如2008年或2022年),算法会自动识别下行趋势并建立空头头寸,从而产生正回报,对冲你其他资产的损失。 - 正期望值与低相关性:与期权不同,趋势跟踪策略在长期来看具有正的预期收益,这意味着投资者不是为了“保险”而持续支付保费,而是在获取收益的同时,还享受了尾部保护。

- 2022年实证:在2022年的股债双杀中,看跌期权策略表现平平(因为

VIX指数并未出现特别极端的飙升),但管理期货策略却大放异彩!例如DBMF、KMLM等管理期货ETF,通过做空债券(利用加息趋势)和做多大宗商品/美元,实现了超过20%的年度正收益!完美对冲了传统组合的巨大亏损。这再次证明,在通胀型的尾部风险中,趋势跟踪策略效果优于单纯的期权保护。

下表总结了这三种主要对冲工具的优劣对比:

| 特性 | 看跌期权 (Put Options) |

波动率产品 (VIX Long) |

管理期货 (Managed Futures) |

|---|---|---|---|

| 主要功能 | 针对股市暴跌的精准保险 | 针对市场恐慌的短期对冲 | 针对长期趋势反转的危机Alpha |

| 尾部保护力 | 极高 (特别是闪崩) | 极高 (但仅限短期) | 高 (针对持续性熊市) |

| 持有成本 | 高 (权利金损耗) | 极高 (展期损耗) | 低甚至负成本 (正期望收益) |

| 2022年表现 | 一般 (VIX未飙升) |

差 (震荡下跌) | 极好 (做空债券/做多美元) |

| 适用场景 | 防御“闪电崩盘” (如2020) | 短期战术投机 | 防御“慢速崩盘”与通胀 (如2008, 2022) |

代表性ETF |

CYA, TAIL, SPY Puts |

UVXY, VXX |

DBMF, KMLM, CTA |

这个表格清晰地告诉我们,没有万能的尾部对冲方案,只有针对不同风险场景和成本考量的最佳组合。

第五部分:实战解析:那些走在前面的防御者

为了将理论真正落地,我们来看看市场上几款主流的尾部风险管理ETF,它们代表了不同的防御哲学。

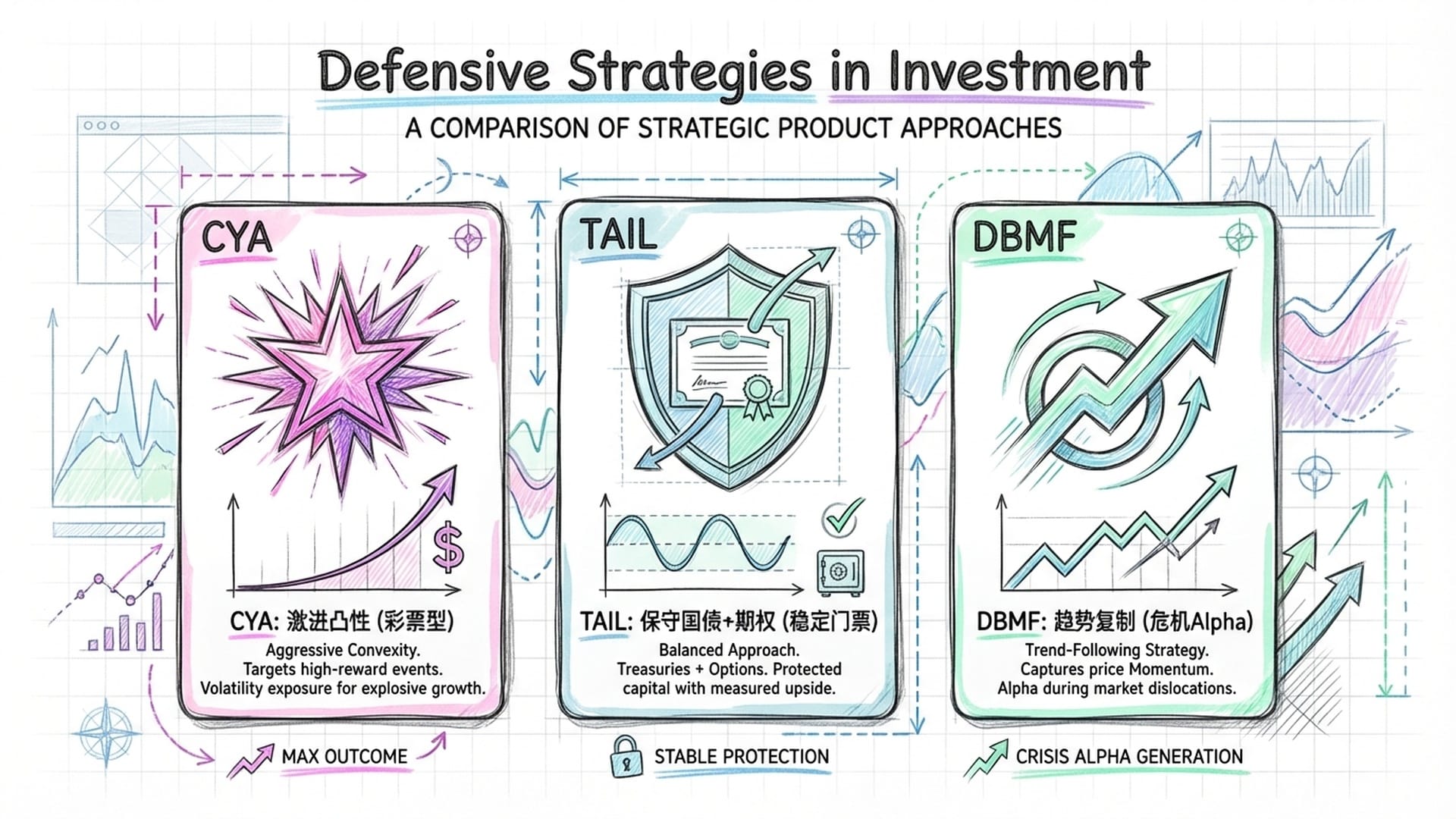

- Simplify Tail Risk Strategy ETF (

CYA):这支基金采用“激进凸性”策略。它将大部分资金投入高收益债券赚取日常利息,然后用其中10%-15%甚至更多的预算,去购买深度虚值的看跌期权组合。它的目标很明确:在市场剧烈崩盘时,提供巨大的爆发性回报。 然而,这种策略的“二元性”非常强:市场平稳或小幅下跌时,CYA可能因期权费损耗而大幅亏损。因此,它更适合作为极小仓位(如1%-2%)的“彩票型”对冲,以小博大。 - Cambria Tail Risk ETF (

TAIL):TAIL的策略相对保守。它持有大量的美国国债(约90%),用这些安全资产提供利息和安全垫,然后每月只用大约1%的资金,去购买标普500的看跌期权。 它的目标是提供比较温和的下行保护,同时努力减少持有成本。它不像CYA那样追求瞬间暴富,而是追求在熊市中少跌一点,甚至能小幅上涨,在牛市中则小幅跑输。 - iMGP DBi Managed Futures Strategy ETF (

DBMF):这是一款纯粹的管理期货策略ETF。它不直接购买期权,而是通过复制对冲基金(CTAs)在期货市场上的持仓来运作,例如做多/做空股票、债券、货币、商品。正如之前所述,它在2022年表现非常出色,完美对冲了股债双杀。 当然,在市场缺乏明确趋势的震荡期,它的表现可能比较平淡。但它更适合作为你核心配置的一部分(如5%-10%),用于平滑长期投资波动,并提供“危机Alpha”。

这些基金产品都是活生生的案例,展示了如何将尾部风险理论,转化为具体可操作的投资工具。

第六部分:人性的弱点:如何在财富管理中战胜自己?

尾部风险不仅能摧毁你的资产,更能摧毁你的心理防线。行为金融学研究清楚地表明,我们投资者往往在市场崩盘的底部,因“损失厌恶”和极度恐慌而抛售,最终导致永久性的资本损失,这也就是我们常说的“割肉在底部”。

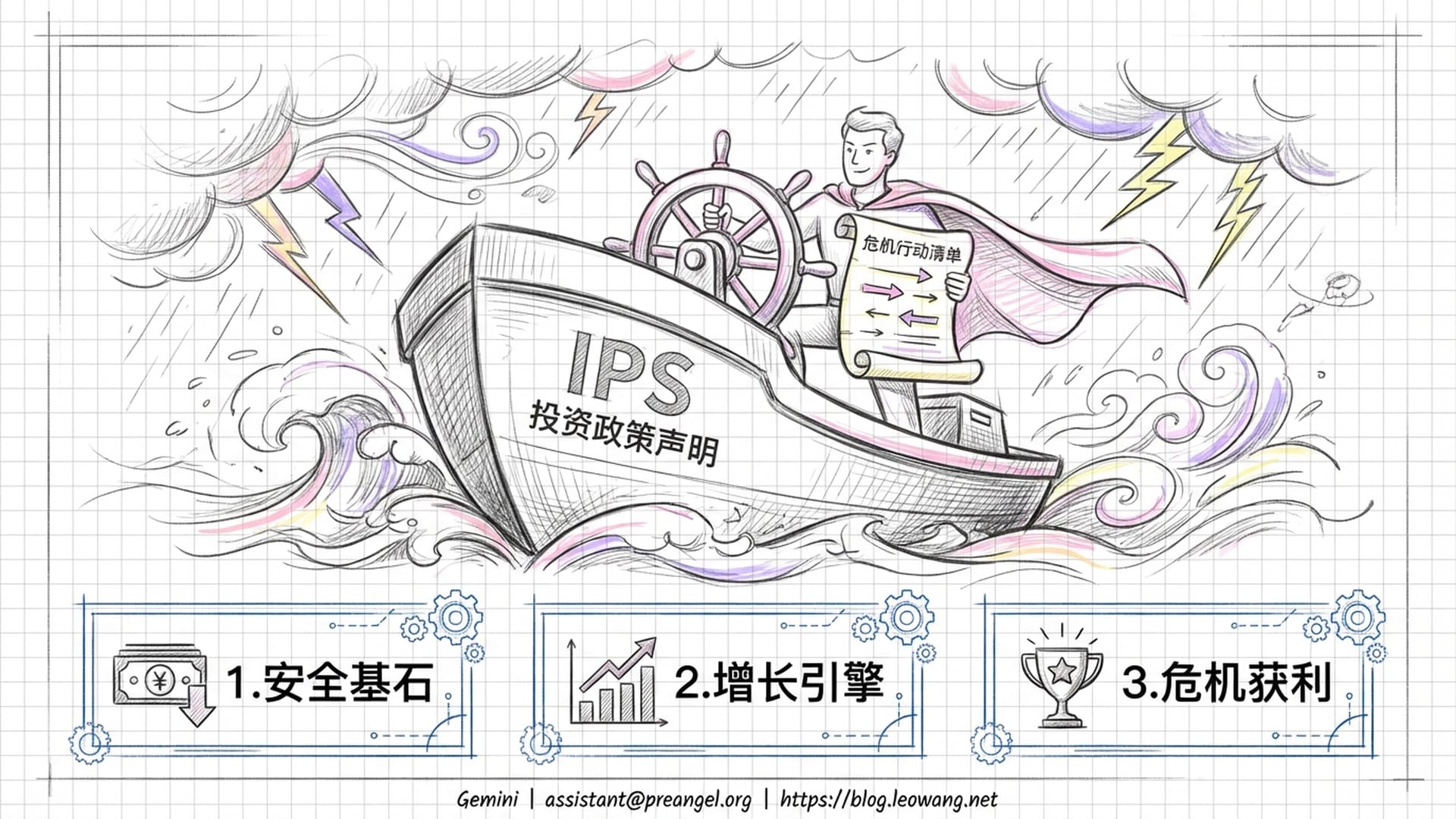

6.1 投资政策声明(IPS)中的尾部风险管理:提前制定“天条”

在财富管理实践中,防御尾部风险,必须上升到制度层面,将其正式写入《投资政策声明》(IPS)。目的只有一个:防止你在危机时刻,做出情绪化的决策。

- 明确定义尾部容忍度:你必须在市场平静、头脑清醒时,量化自己能承受的最大回撤。例如,在

IPS中明确一条:“在任何12个月滚动周期内,组合的最大回撤目标控制在X%以内”。这个硬性指标,将直接决定你尾部对冲工具的配置比例。 - 压力测试常态化:

IPS还应规定,每季度对你的投资组合进行一次压力测试。这种测试不能仅仅基于波动率,更要基于真实的历史情景(例如“如果2008年重演,我的组合会跌多少?”),以及假设情景(例如“如果利率瞬间暴涨200个基点,同时股市下跌20%,我的组合表现会怎样?”)。这种测试能让你直观地看到潜在的尾部风险暴露。

6.2 行为金融学的“预先承诺”策略:危机前绑住自己

- 预先承诺(

Pre-commitment):在市场平静期,制定一张详细的“危机行动清单”,并郑重地签下你的名字。这份清单应该明确规定:当市场下跌20%时,我不仅不能卖掉手中的股票,反而要利用储备的现金买入更多,或者将我尾部对冲工具(如看跌期权)的盈利兑现,用来买入股票!这种策略,是利用你清醒时的理性,去对抗你危机时的非理性。 - 认知重构(

Cognitive Reframing):一个优秀的财富顾问,应该教育投资者,把尾部对冲的成本,视作“为了能安心持有更多股票而支付的必要门票”。如果你的投资者知道,自己组合中有5%-10%的资产(如管理期货),会在危机中逆势大涨,他们就会有更强的底气在股市暴跌时坚持持有核心股票仓位,从而避免在黎明前倒下。

第七部分:不作预测,只做准备:尾部风险是宿命,更是机会

尾部风险如同潮汐,是金融市场的内生属性,而非偶发的异常。随着全球经济互联互通日益加强,算法交易的普及,以及地缘政治的不确定性加剧,未来的尾部事件,很可能比过去更加频繁、传播速度更快,而且形式也会更加复杂。2022年的经验更是一个警钟:通胀,完全有可能让传统的股债分散策略彻底失效。

对于投资者来说,试图预测下一次危机何时到来、何时结束,如同在暴风雨中猜测闪电会劈落何处,是徒劳且昂贵的。

正确的做法,不是“预测”,而是“准备”!

一个能够防御现代尾部风险的财富管理组合,应该彻底抛弃单一的“股债60/40”迷信。我们要构建一个三维的防御体系:

- 安全基石:利用现金或超短期国债,构建一个坚实的“塔勒布式”底层,确保你和家人的基本生活和本金,在任何情况下都能幸存。

- 增长引擎:长期持有股票,获取经济增长的红利。这是你财富累积的核心动力。

- 危机获利(

Crisis Alpha):配置管理期货、趋势跟踪策略,或者高凸性的期权工具。这部分资产的意义,不仅在于对冲风险,更在于它能在危机中,为你创造超额收益。

只有这样,你才能在下一次不可预知的“黑天鹅”起飞时,不仅能够幸存,甚至能够从中获益,真正实现资产配置的“反脆弱性”。