被动收入:警惕“躺赚”幻觉,守护你的财富与自由

很多人将“被动收入”等同于无忧无虑的生活,幻想有一天不必上班,就能在沙滩上享受冰镇果汁,而财富自动涌入。然而,这种理解可能将你引向贫穷与焦虑的死胡同。真正的被动收入并非一劳永逸的头等舱机票,而更像是一场需要持续智慧和积极管理的冒险。未能认清现实,你所失去的可能不仅仅是金钱,更是宝贵的时间和本应属于你的自由。因此,本文旨在揭示被动收入的数学原理、隐藏风险及心理陷阱,帮助你构建一条真正稳健的财务自由之路。

真正的被动收入:定义与两种模式

如果被动收入并非简单的“躺赚”,那它究竟是什么? 被动收入,是指你的资金所产生的收益,这些收益足以覆盖你的所有生活开销,使你无需为薪资出卖劳动时间。虽然这听起来仍有些“躺赚”的意味,但细分之下,主要有两种模式:

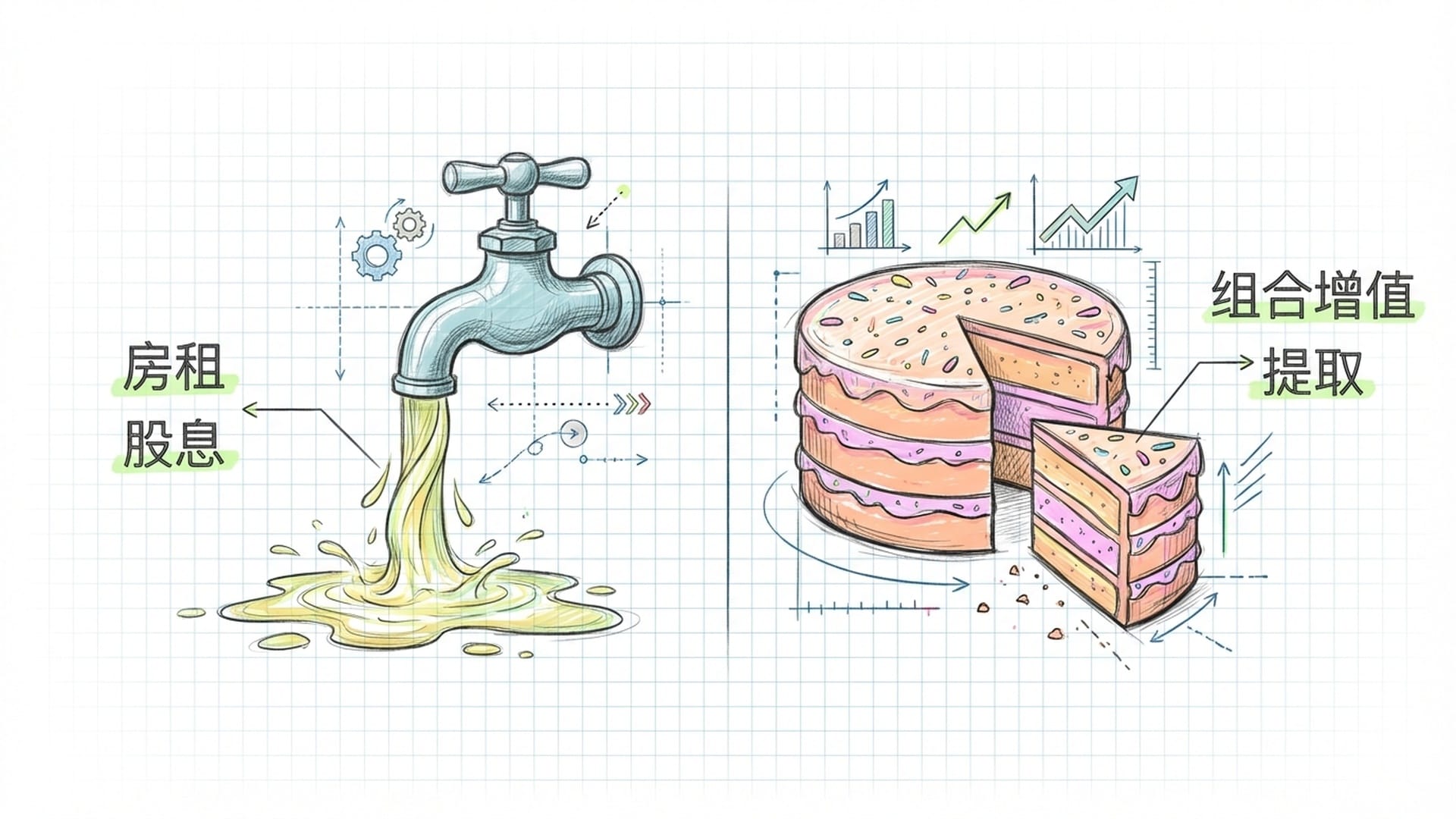

1. 现金流模式

这种模式下,你的资产如同一个永不停歇的水龙头,持续不断地流出现金。

- 典型案例:房产出租收取租金,或配置高股息股票获取分红。

- 优点:资金源源不断,本金似乎保持不动,你只获取其产生的利息或收益。

2. 总回报模式

这种模式“被动”程度较低,需要你适时进行“主动”管理。

- 运作方式:将资金投资于一个多元化的组合(如股票和债券混合基金),这些投资每年会增值。你需要做的,是从这个不断增值的“大蛋糕”中,每年切取一小块作为生活费。本质上,这是逐步出售你的投资组合。

多数成功投资者会结合使用这两种模式,而非非此即彼,以达到更优化的平衡。

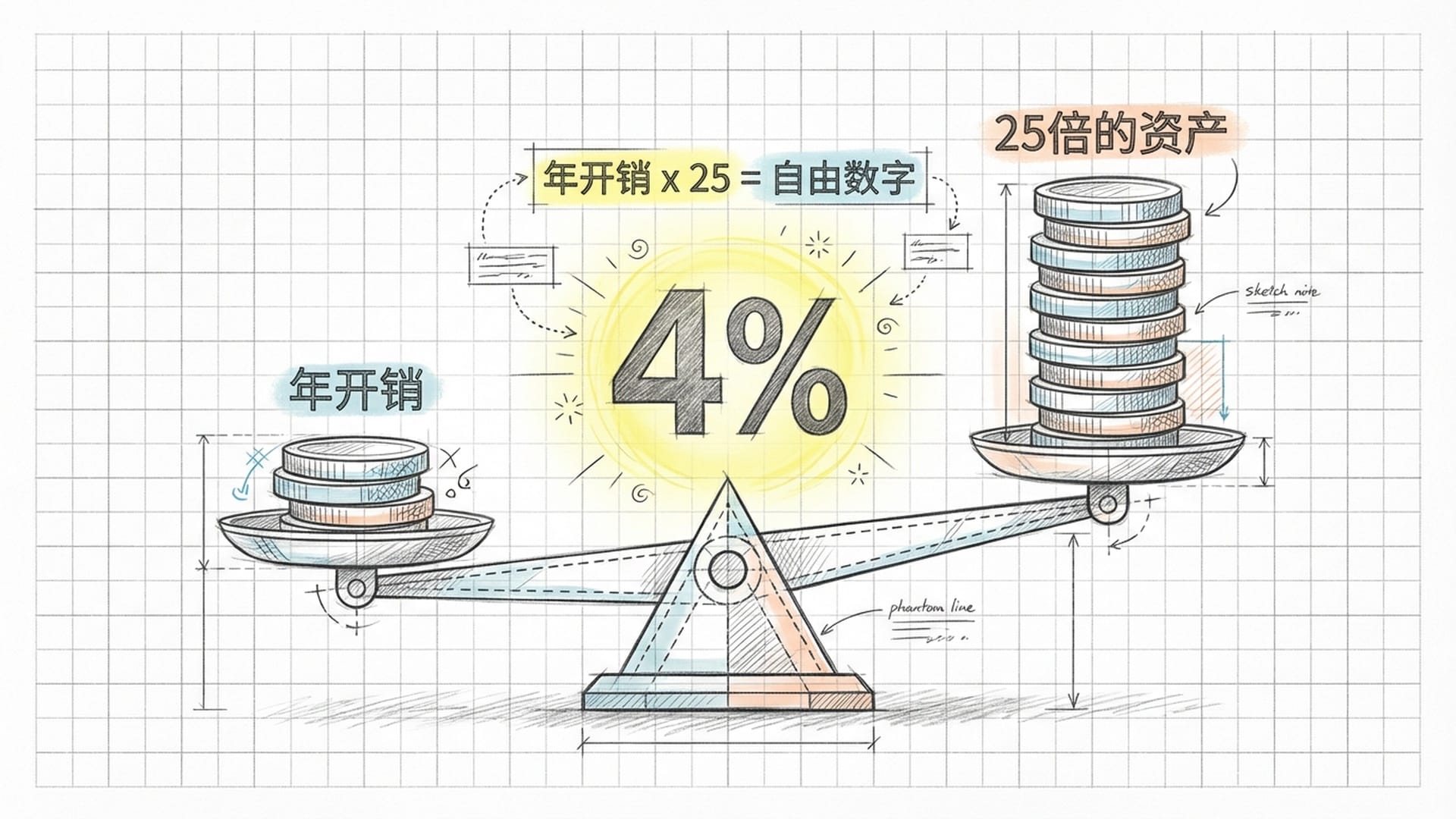

“4%规则”:财务自由的“圣经”与现实挑战

谈及财务自由,不得不提著名的“4%规则”。这项规则由威廉·本根于上世纪九十年代提出,他研究了美国市场数十年的表现,得出结论:如果你持有一个多元化的投资组合,可以在退休第一年提取总投资的4%作为开销,并每年根据通货膨胀调整,这样有很高概率在至少30年内不耗尽资金。

按照这个规则,你的目标投资组合应是你每年生活开销的25倍。例如,若每年需要4万美元生活费,则需积累100万美元的投资。这为我们提供了一个清晰的目标,但切勿盲信。

“圣经”的局限性与隐藏的鸿沟

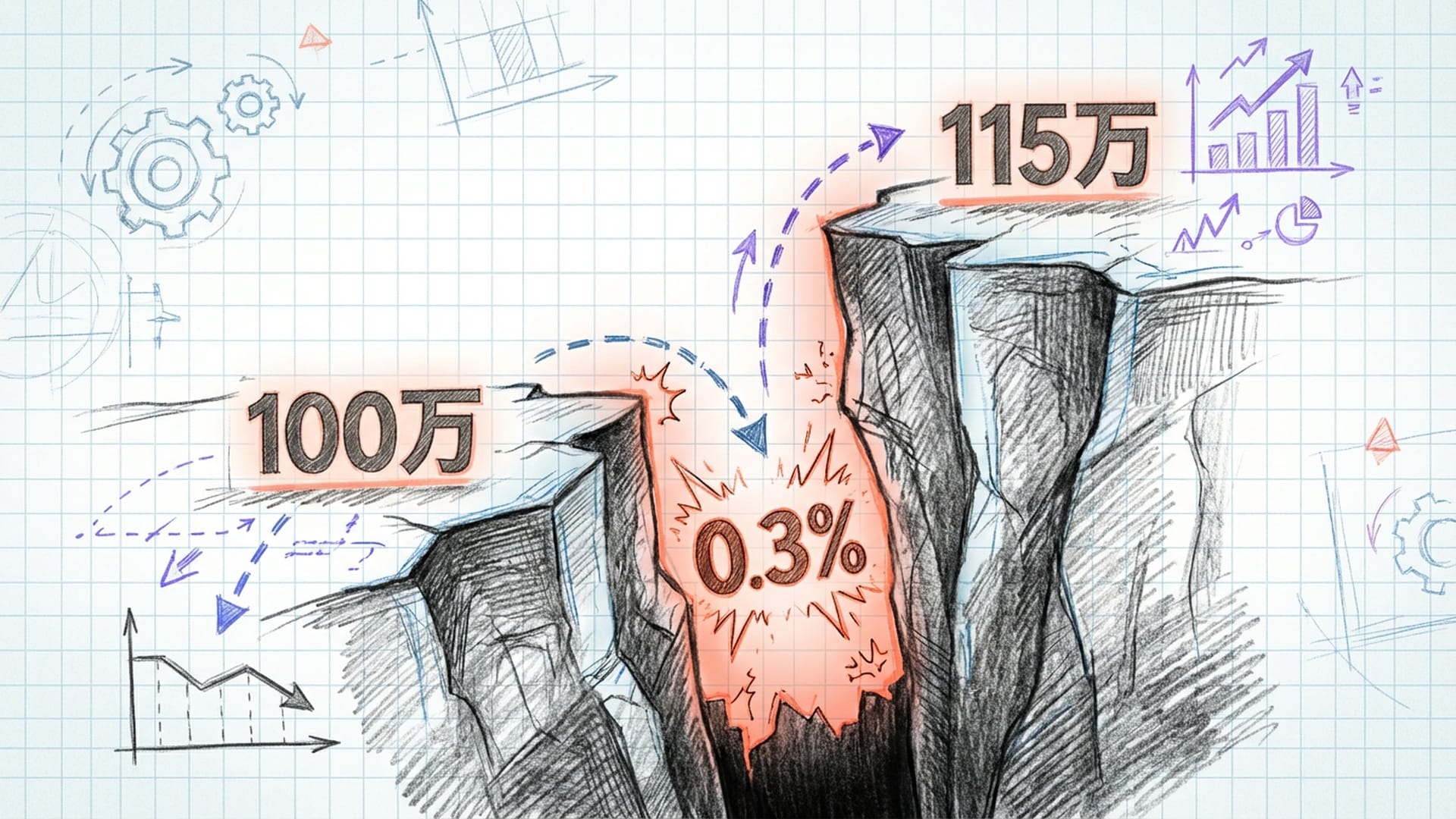

然而,世界上没有百分之百万无一失的“圣经”。“4%规则”最大的问题在于,它基于历史数据,而历史虽会重演,却从不简单重复。

“历史是会重演,但历史也从不简单重复。”

根据最新研究,如晨星公司的数据显示,面对高估值股票市场和低债券收益率的经济环境,4%可能过于激进。或许,3.3%或3.7%才是更为稳妥的“安全提现率”。这看似微小的0.3%差异,却可能像一道鸿沟。例如,如果安全提现率是3.5%而非4%,维持4万美元年开销所需的投资总额将从100万美元激增至约115万美元,凭空增加了15万美元的储蓄负担。

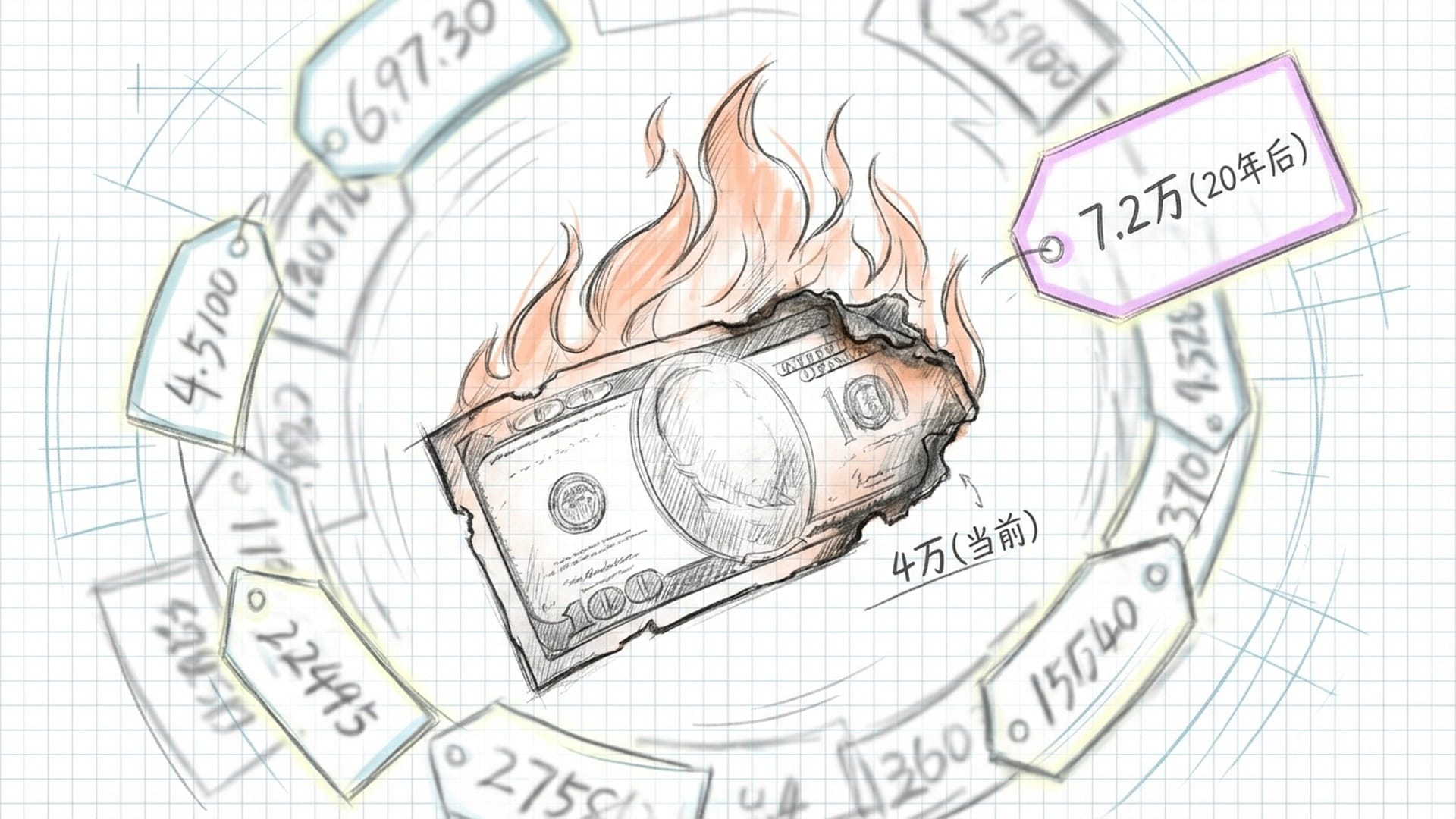

更值得警惕的是,总回报模式的本质是逐步出售资产。如果市场表现不佳或通货膨胀持续,你的本金会不断缩水。每年3%的通胀率,20年后会使你当前4万美元的购买力降至7.2万美元。若被动收入固定不变,你将在不知不觉中经历购买力下降,如同“温水煮青蛙”。

幸而,股票市场长期来看通常能跑赢通胀。因此,从抵抗通胀的角度,以股票为主的总回报模式更受欢迎,因为它有望使本金和被动收入一同增长,抵抗通胀侵蚀。

构建稳健被动收入计划:核心理念与策略

既然被动收入之路充满挑战,我们该如何构建一个真正稳健的计划呢?核心理念在于建立安全边际。

1. 灵活的提现策略

切勿以最佳情况来规划未来,那种认为“投资每年能涨15%便可大胆多提钱花”的想法无异于自掘坟墓。你必须考量平庸甚至糟糕的情况。专家建议将提现率设定在3.5%到4%之间,并保持灵活性。

“你必须考虑平庸,甚至糟糕的情况。”

这意味着当市场不景气(如股市大跌)导致投资组合缩水时,你应该能够削减开支。例如,若股市进入熊市,能将开支从4%提现率降至3%,将极大增加投资组合的成功概率。这种应对市场波动的灵活性,远比单纯拥有更多资金储备更具价值。

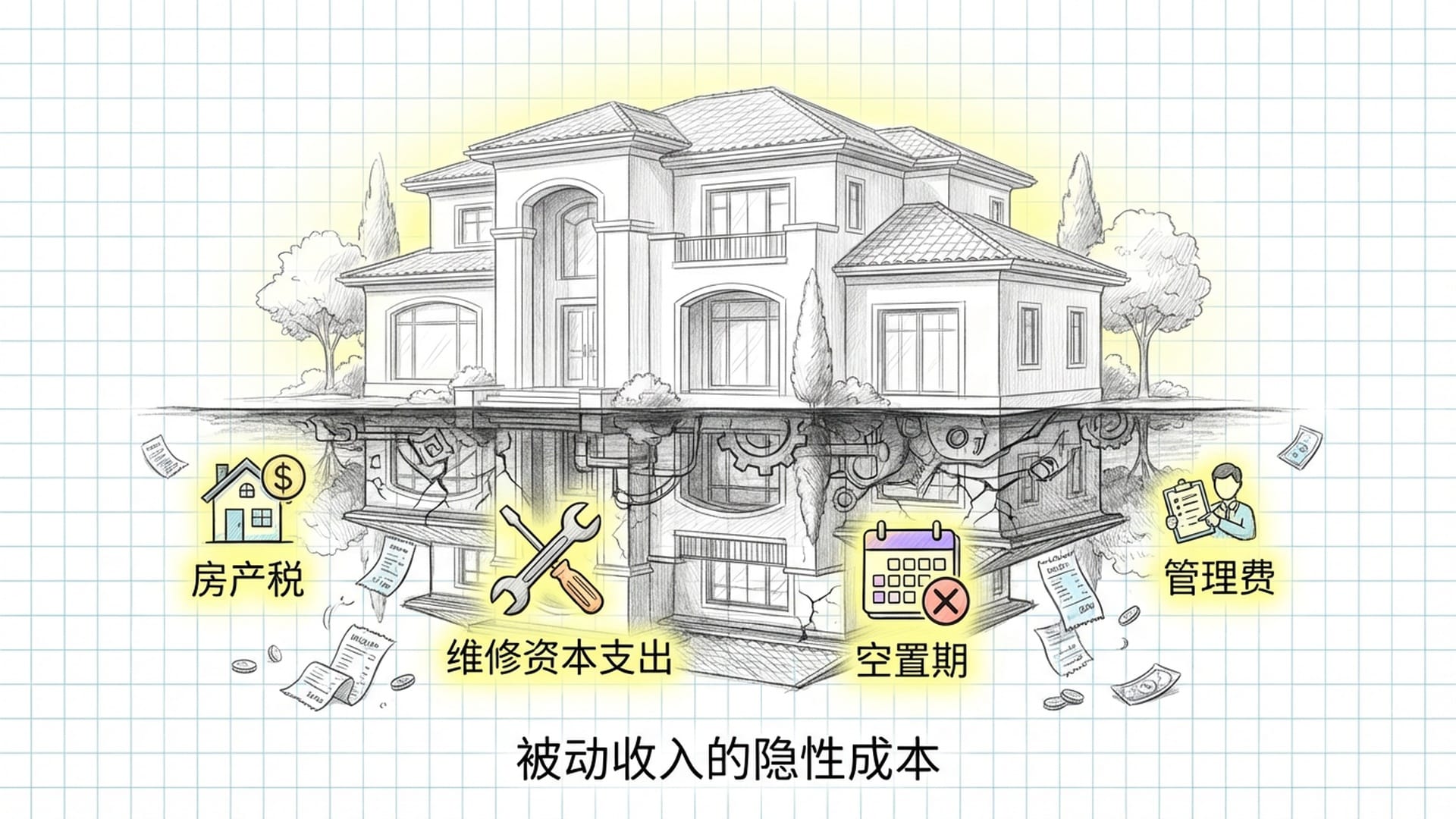

2. 纯现金流模式的“坑”:收入不等于利润

纯现金流模式,如“包租公/婆”,常被视为无需触碰本金的理想方式。但其中存在一个普遍被低估的“坑”——收入不等于利润。

例如,一套月租2000美元的房子,看起来年收入2.4万美元很可观。然而,这离“净被动收入”还差得很远:

- 高额房产税和保险:每年固定支出。

- 维修费用:水管爆裂、电器损坏、墙面翻新等,都是不可避免的开销。

- 空置期:房产不可能一直有租客,空置期间无收入。

- 管理费:若委托中介管理,需支付管理费。

- 资本支出:每隔十年左右的大项维修和更换(如屋顶、暖气系统),费用高达上万。

扣除这些,2000美元的月租金可能仅剩600美元。这还没算所得税。若要用净租金收入替代4万美元年薪,你可能需要几十套无贷款房产,而届时你已从“被动投资者”转变为全职的“房产经理”,每天处理租客琐事、协调维修,工作强度大且收入未必高。

“真正的‘被动’,往往是需要付出代价的。这个代价,通常就是更低的收益率,用这些低的收益,来购买专业的管理服务,让别人替你操心。”

这种模式还隐藏着一个心理误区:低估自己的劳动价值。无论是管理物业、筛选租户,还是研究高收益股息股票,你都在给自己找一份工作。如果每月花费几十小时处理这些事务,这便不再是真正的“被动”。真正的“被动”需要购买专业服务来替你操心,而代价则是更低的收益率。

3. 混合模式与开支的强大杠杆

最成功的提前退休者通常采取**“混合模式”。他们将大部分资金配置于低成本指数基金**以追求长期增长,通过提现获取被动收入;同时搭配部分现金流资产(如出租房产或高股息股票),用于覆盖最基本的生活开支。

例如,若房租收入刚好覆盖日常基本开销,即使股市暴跌,你也不会被迫在低点出售股票,因为有房租收入垫底,大大降低了心理压力,为财务自由之路增添了一层保险。

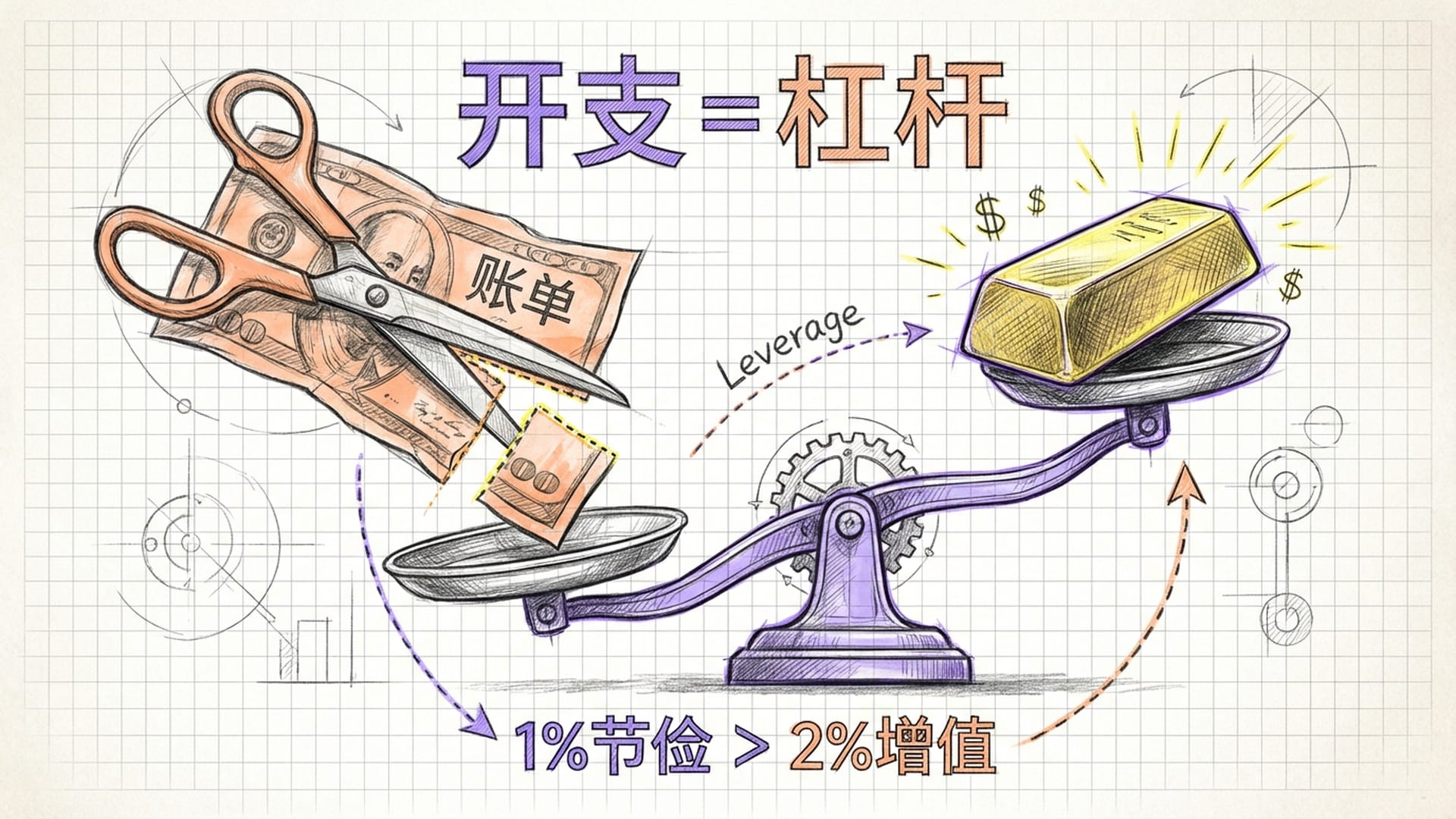

更为强大的杠杆,不是高深投资技巧,而是你的**“开支”**。在财务自由的方程中,开支是个“开挂”的存在。

“你每减少百分之一的开支,它对你财务自由的贡献,就等同于你的投资组合增加了百分之二的增值。”

金融规划师常用“年度开支乘以二十五”的公式估算财务自由所需总资产。这意味着你每多花1块钱,背后就需要25块钱的投资资本来支撑。例如,每月15美元的影音会员,看似不多,却需要375美元的投资资本来支撑!许多人会因此重新审视自己的消费习惯。

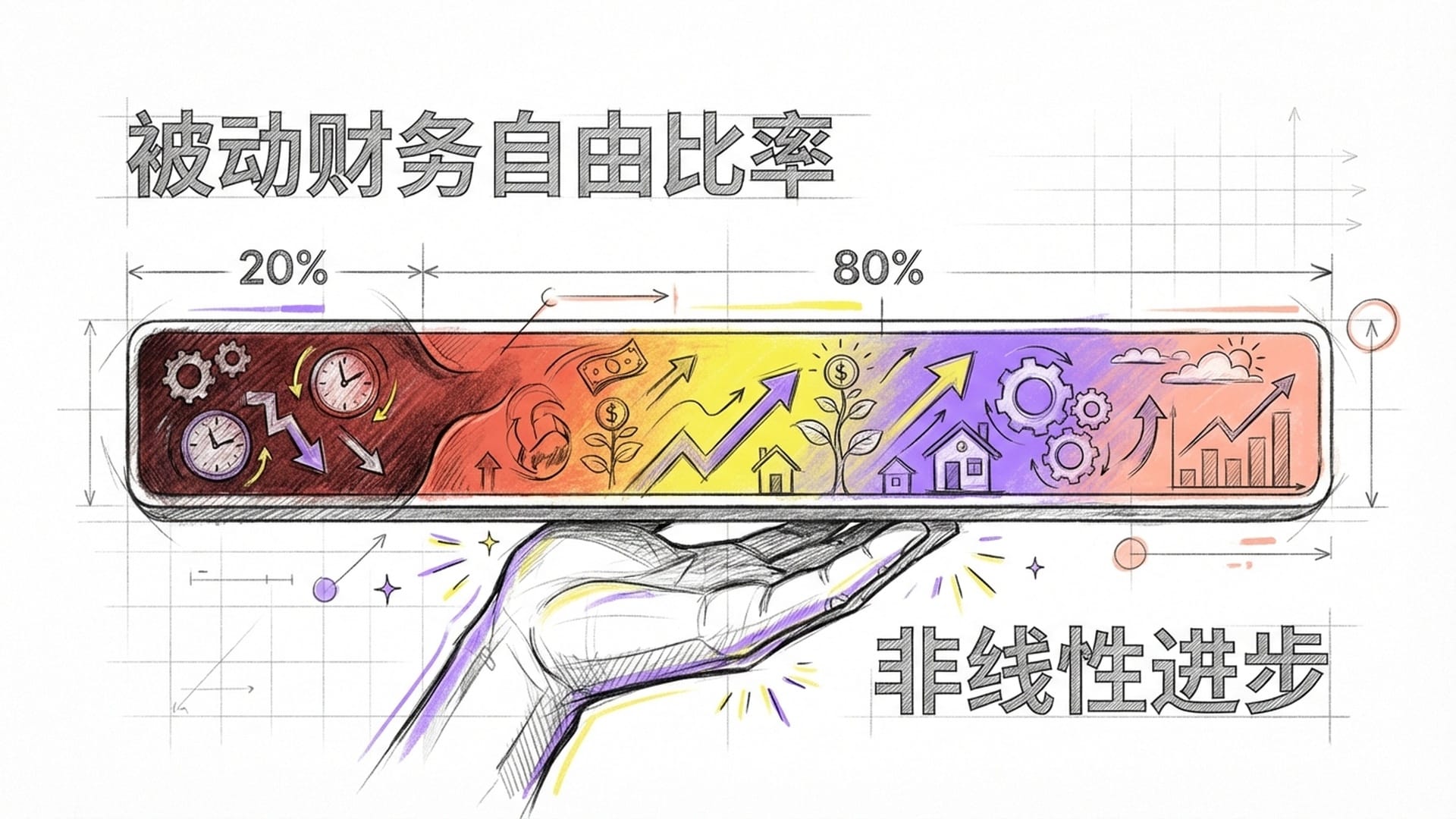

4. 控制开支的秘密:非线性进步与“足够”

控制开支的背后有其数学原理与心理洞察:

- 被动财务自由比率:被动收入除以总开支。若年开支4万美元,被动收入1万美元,比率为25%,意味着你离财务自由还有

四分之三的路。 - 非线性进步:财务自由的进步往往是非线性的。最初

10%至20%的自由度最难实现,因为它覆盖了最基本、最刚性的开支。但一旦实现,其影响力和收益最大。当被动收入能覆盖房租、水电等基本开销时(即便只有25%到30%),你的风险承受能力会大幅提升,心理压力也会大大减小。

- 生活方式膨胀:最常见的心理陷阱。许多人达到财富目标后,不是享受成果,而是立刻提高生活标准,导致“财务自由数字”水涨船高,陷入无止境的追逐。

“只有那些能够‘冻结’现有生活方式,并且坚定地捍卫‘足够’这个标准的人,才能真正地获得自由。”

学会**定义“足够”**并坚定捍卫,是控制开支、实现自由的关键。

隐形杀手:时间序列风险及其对策

即使制定了完美的被动收入计划,你仍可能面临一个隐形杀手——“时间序列风险”。

1. 时间序列风险的杀伤力

其核心在于:退休初期市场的表现顺序,比长期平均回报率更能决定你投资组合的维持时间。假设你以每年7%的平均回报率退休,结果退休前两年全球股市暴跌20%,你的投资组合大幅缩水。与此同时,你还在提现维持生活。这如同一个底部破洞的水桶,一边加水一边漏水,本金迅速减少。

“你被迫在市场处于低谷的时候,出售你的资产,来满足你的生活需求。你把那些本来可以等待反弹的‘便宜筹码’给卖掉了,这会永久性地侵蚀你的本金。”

这种开局会在你退休初期挖下一个深“坑”,即使后期市场反弹,你的投资组合也极难恢复。更可怕的是,它会带来巨大的心理恐慌,可能导致你在市场谷底清仓,彻底锁定损失。

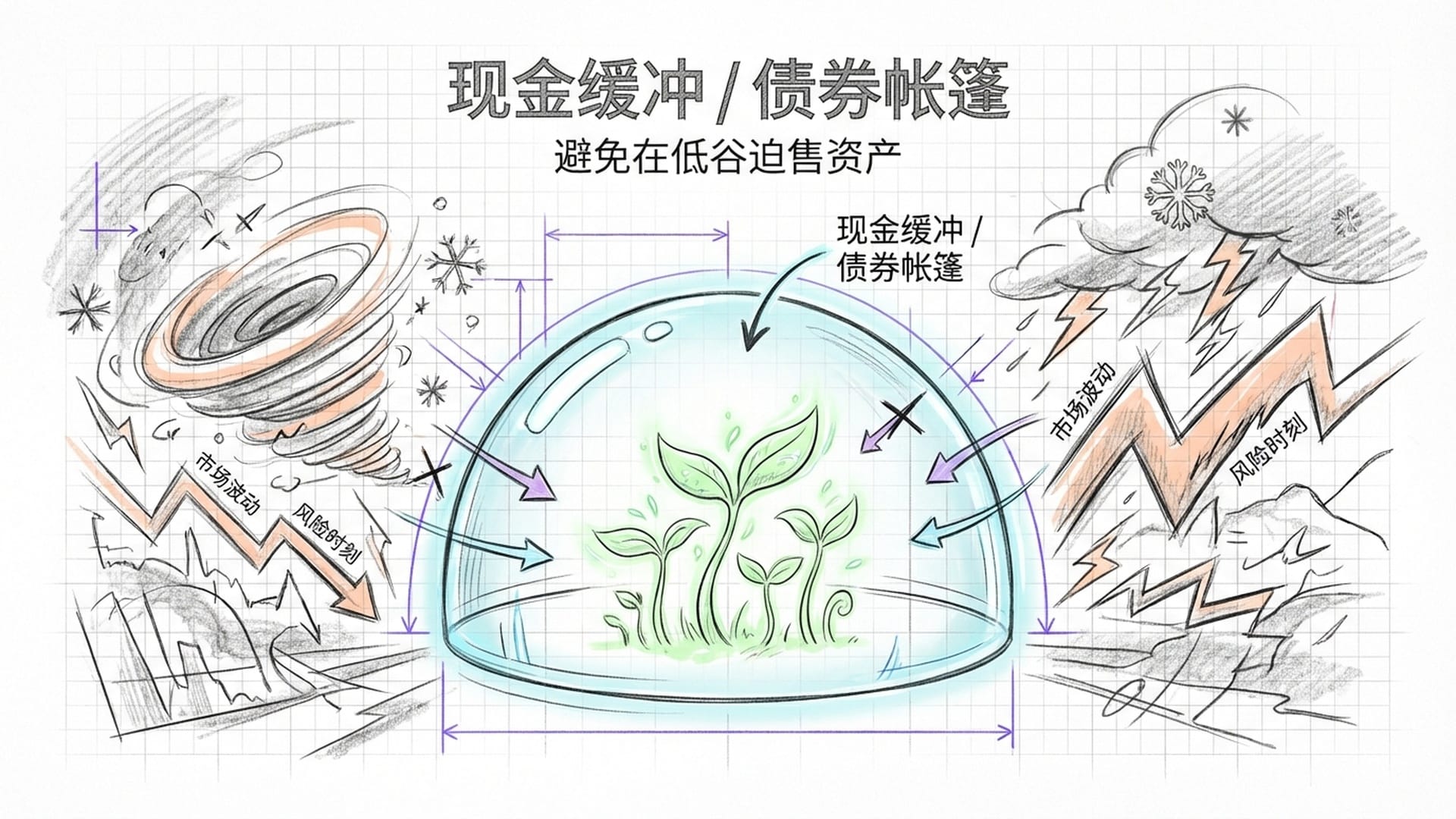

2.应对策略:现金缓冲/债券帐篷

应对“时间序列风险”的策略是**“现金缓冲”或“债券帐篷策略”**。核心思想是在退休初期,预留1到3年的生活费,以现金或短期国债等非常安全的资产形式保存。

这样,若市场暴跌,你无需出售股票,可直接动用现金储备维持生活,为股票投资组合争取时间等待市场恢复。市场好转后,再补充现金储备。这如同为你的财务自由之路安装了一个**“减震器”**。虽然可能略微降低长期总回报率,但它购买了无法用金钱衡量的保险:避免在市场低迷时被迫出售资产,从而避免最致命的伤害。

财务自由的终极问题:目的感与混合生活模式

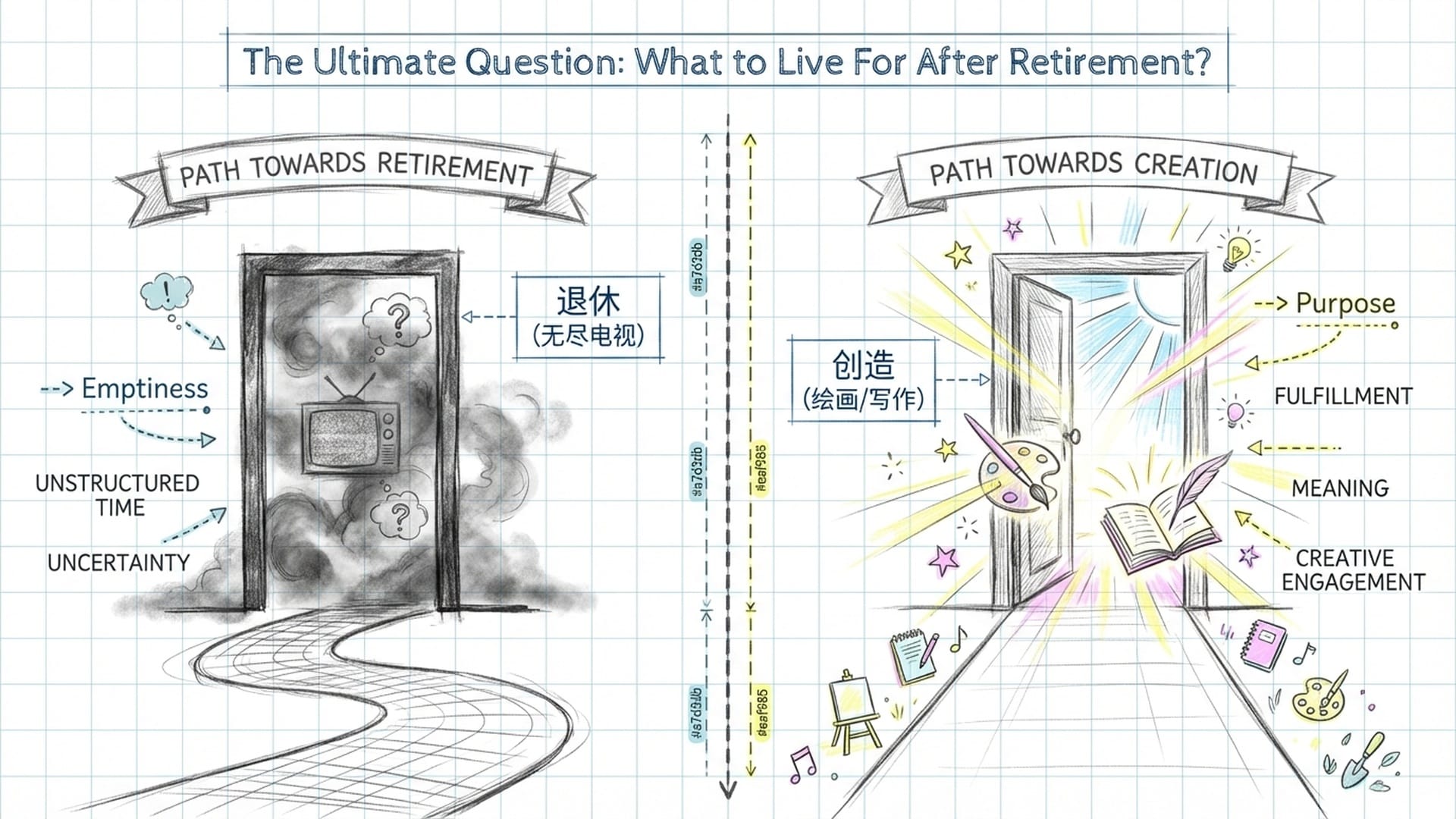

即使技术性问题都克服了,实现财务自由后,人生难题并未完全解决。一个反直觉的现象是:许多财务自由的人,几个月后又重返工作岗位,这并非出于通胀或市场好坏,而是目的感的缺失。

追求“FIRE”(财务独立,提早退休)的人必须思考两个终极问题:

- 你要从什么中退休?

- 你为何而退休?

如果财务自由仅仅是为了逃避一份讨厌的工作,最初的兴奋感退去后,你很可能会陷入巨大的空虚和迷茫。人类并非为无尽休闲而生,我们是解决问题的机器。若生活中没有挑战,我们会不自觉地给自己找麻烦,甚至陷入抑郁。

成功的被动收入者并非停止工作,而是停止那些他们讨厌的工作。他们转而追求有选择性、有意义的工作,可能是创业、公益,或提供咨询。被动收入的目的不是“无所事事”,而是获得对自己行动的完全自主权。他们可以自由选择做什么、何时做、如何做,这才是真正的自由。

精简版与富裕版财务自由的结合

有两种财务自由的概念:

- 精简版财务自由(Lean FI):被动收入仅覆盖最基本生活开销。这种状态较为紧张且脆弱。

- 富裕版财务自由(Fat FI):被动收入足以支撑奢华生活。风险较小,但实现需要更多时间与投入。

最理想的路径是将两者结合。首先努力达到“精简版财务自由”的基础点,确保被动收入100%覆盖生存所需。这提供了强大的安全网,让你不再为基本生存焦虑。此后,不应“躺平”,而应继续从事某种形式的主动工作。这份工作不再为养家糊口,而是为了资助你的“奢侈品”(如旅行、爱好),或投资有风险但有趣的项目。

继续工作也能保持大脑活跃,与社会保持连接。这意味着你不再为生存而工作,而是为兴趣和自我实现而工作,让生活更添色彩和可能性。

结语:先规划生活,再设计投资组合

最后的关键是:先规划你的生活,再设计你的投资组合。不要盲目追求一个数字,以为存够钱幸福就会降临,这是本末倒置。

从现在开始,去构建你想要的生活。尝试“退休生活”,体验退休后想做的事;发展非消费型爱好,如阅读、徒步、绘画;建立与兴趣相符的收入来源,即便初期收入微薄。当你能创造一个无需逃离的生活时,你会发现所需的被动收入远比想象的要少,因为你不再需要用钱填补空虚,所追求的只是自主权。

被动收入并非天方夜谭,它完全可能,但绝非万能药,也非让你一劳永逸地躺平。它更像一个复杂的生态系统:

- 增长层:以低成本指数基金为基础,让财富持续增值。

- 稳定层:由租金或股息这类半被动现金流构成,覆盖基本开支。

- 现金缓冲:应对意料之外的市场风险。

最重要的是,保持自身的技能锐度,持续学习成长,并永远保持开放的选择权,知道自己随时可通过新方式创造价值。最安全的人,不是拥有最多钱的人,而是那些具有极强灵活性和适应能力的人。他们能根据世界变化和市场波动,及时调整开支或快速增加收入。