谁“谋杀”了波士顿这只“下金蛋的鹅”?一场数字经济时代的区域病理分析

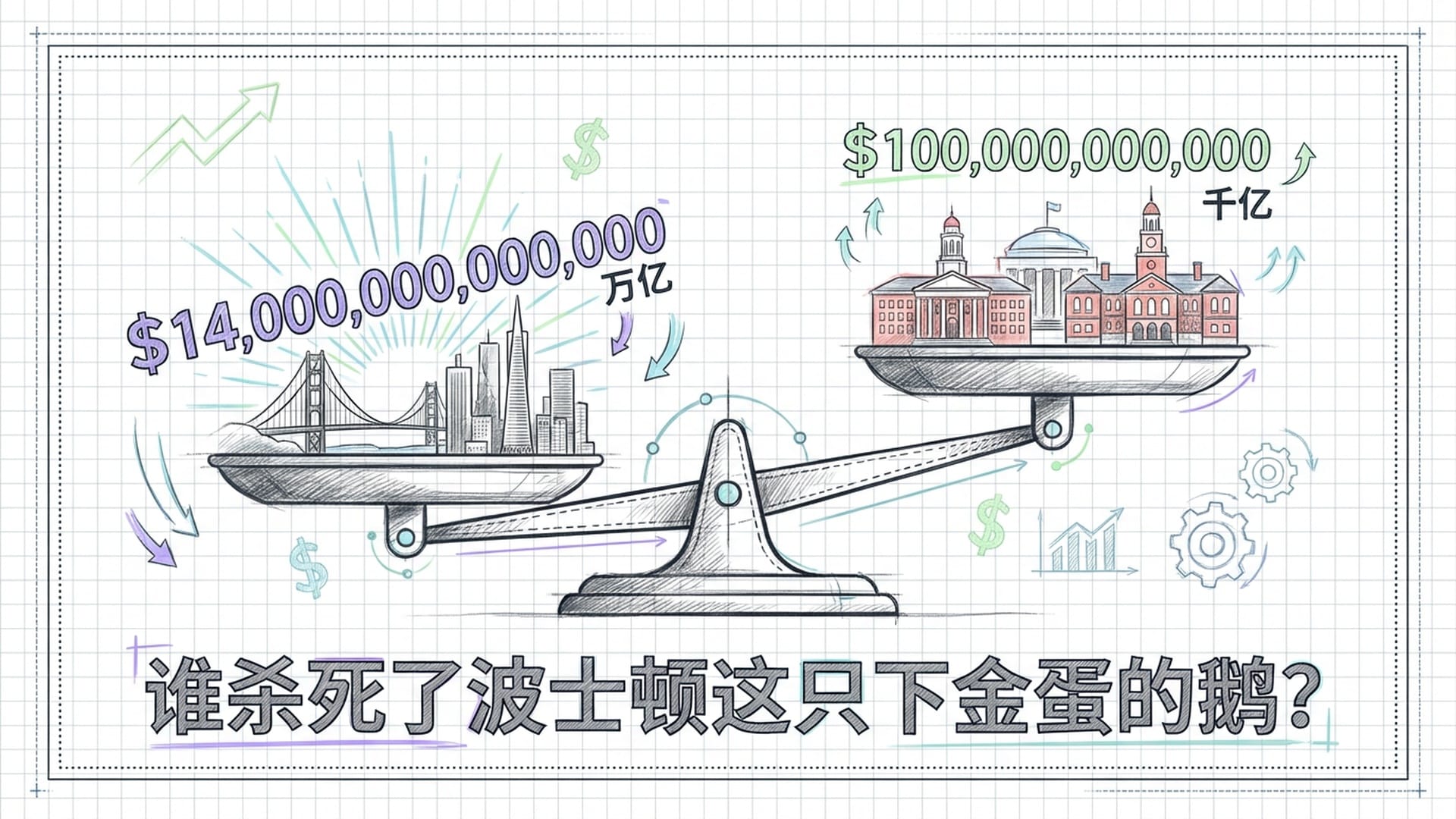

过去二十年,两个地理位置相近、智力资源同样顶尖的区域,却创造出了天壤之别的经济价值。一边是旧金山湾区,以惊人的 14万亿美元 企业价值定义了我们的数字生活;另一边则是波士顿,同期软件与互联网领域的产出却“仅仅”只有 1000亿美元。这种看似匪夷所思的巨大落差,绝非偶然的数字巧合,而是一个值得深思的区域经济命题。今天,我们将深入剖析这14万亿与1000亿之间的鸿沟,探寻究竟是谁,以及哪些因素,共同“谋杀”了波士顿这只本该在数字时代继续“下金蛋的鹅”。

惊人的数字对比:14万亿 vs 1000亿

这个引人注目的对比,最初由科技评论家Will Manidis提出,其核心在于对旧金山湾区和波士顿在“软件与互联网”这一特定领域的表现进行衡量。

旧金山湾区,无疑是全球科技创新的灯塔。从家喻户晓的 苹果 (Apple)、谷歌 (Google) 到社交媒体巨头 Meta,再到芯片设计的领军者 英伟达 (NVIDIA),以及企业级软件的典范 Salesforce、共享经济的代表 Uber 和 Airbnb,这些公司共同构建了一个庞大的数字帝国。湾区不仅仅是技术的研发中心,更是一个 超级商业模式孵化器,它成功地将前沿技术转化为全球性的平台经济,深刻塑造了我们的移动互联网、社交媒体、大数据乃至人工智能的未来。

反观波士顿,尽管也涌现了如 HubSpot、Wayfair 和 Toast 这样的明星软件公司,甚至包括一些被巨头收购的团队,但在消费互联网和大型软件平台领域的总产出,始终未能突破千亿美元大关。对于一座坐拥 麻省理工 (MIT) 和 哈佛大学 (Harvard) 这两所全球顶尖学府的城市而言,这份成绩单,确实有些出人意料,甚至令人感到沮丧。

湾区以14万亿的价值定义了数字时代,而波士顿在同一赛道却只产出1000亿。这不是波士顿没有创造价值,而是“跑错了赛道”。

被“偏科”的价值创造:生物医药的荣光与软件的失落

然而,这种对比并非全貌。波士顿并非没有创造价值,而是其价值创造的重心“偏离”了软件与互联网这一资本效率最高、造富速度最快、影响力最广的赛道。

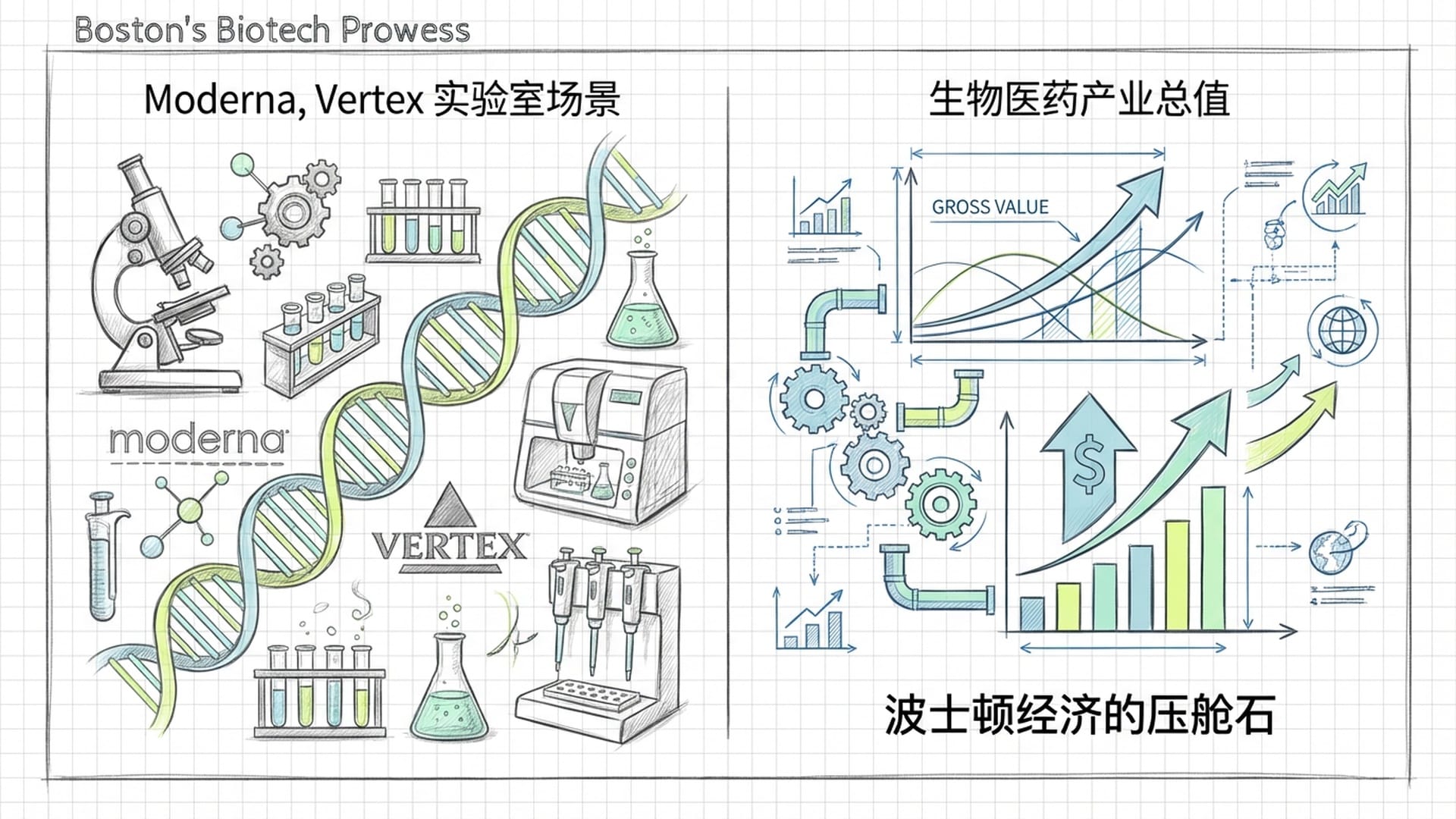

如果我们将目光投向 生物医药 (Biotech) 和 硬科技 领域,波士顿的经济图景会瞬间变得截然不同。Vertex Pharmaceuticals、Boston Scientific、Moderna 等巨头,它们的市值总和同样高达数千亿美元,构成了波士顿经济真正的 压舱石。它们是波士顿经济的骄傲,也深刻揭示了波士顿生态系统深层的逻辑:这是一个非常适合“造药”的城市,而非在数字时代让年轻人“造梦”的城市。在软件与互联网的黄金十年,波士顿在这场高效率的竞赛中,确实遭遇了惨败。

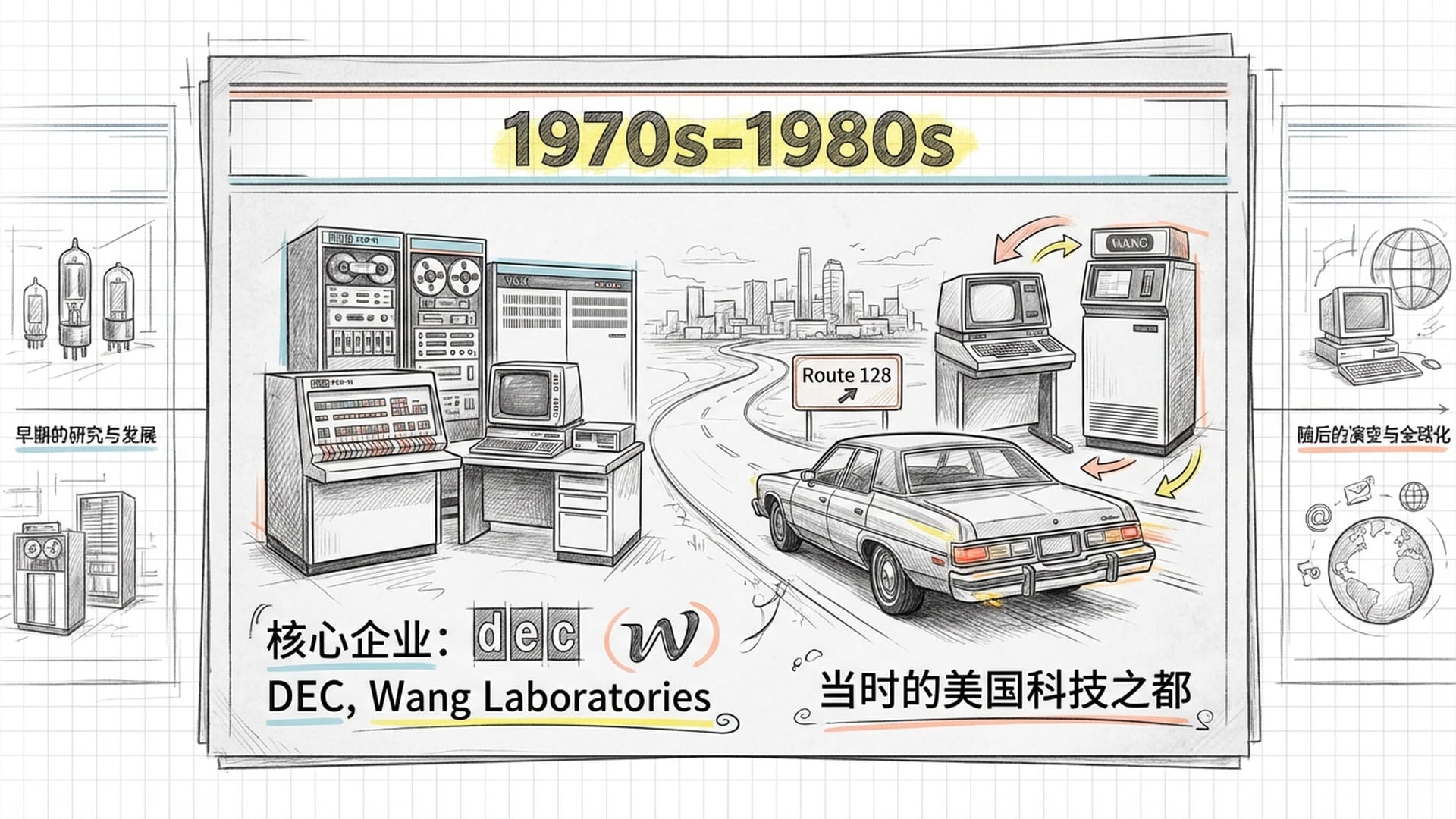

回溯历史:128公路的辉煌与硅谷模式的崛起

要理解波士顿在软件互联网领域的“失落”,我们需要将时间拨回到上世纪70-80年代——一个 小型机 (Minicomputer) 的黄金时代。彼时,波士顿128公路沿线汇聚了 DEC、王安实验室 (Wang Laboratories)、Data General 等众多科技巨头,与硅谷平分秋色,甚至在某些方面更胜一筹,是当之无愧的“美国科技之都”。

正如安娜李·萨克森宁 (AnnaLee Saxenian) 在其经典著作《区域优势》中所剖析的,波士顿和硅谷虽然拥有相似的起点——都受益于国防订单和顶尖大学的智力支持——但却发展出了截然不同的产业组织模式。这两种模式,如同两种不同的文化基因,从一开始就注定了它们迥异的命运。

波士顿模式深受 新英格兰传统工业精神 的影响,推崇 垂直整合、独立自给、等级森严。以DEC为例,它不仅设计电脑,甚至连芯片、操作系统乃至连接线缆都要亲手制造。这种模式在技术迭代缓慢的硬件时代,确实能保证产品质量和利润。然而,它也导致了企业内部的 封闭,公司间壁垒森严,技术交流十分有限,工程师们对公司极度忠诚,却也限制了人才和知识的流动。

与此形成鲜明对比的是硅谷模式,它在加州的阳光下孕育出了一种 横向网络、开放协作和高流动性 的文化。仙童半导体 (Fairchild Semiconductor) 的“八叛逆”并非个例,而是常态。在硅谷,跳槽被视为个人价值的提升,失败被看作宝贵的经验。下班后,工程师们在酒吧里交流最新的设计理念,知识、资金和人才得以跨越公司边界,如洪水般快速流动。这种文化使得硅谷能够作为一个整体,迅速响应市场变化,并不断从半导体、个人电脑到互联网等每一次技术浪潮中汲取养分,变得愈发强大。

波士顿与硅谷的根本差异,在于其产业组织模式的文化基因:波士顿的垂直整合与封闭,对阵硅谷的开放协作与高流动性。

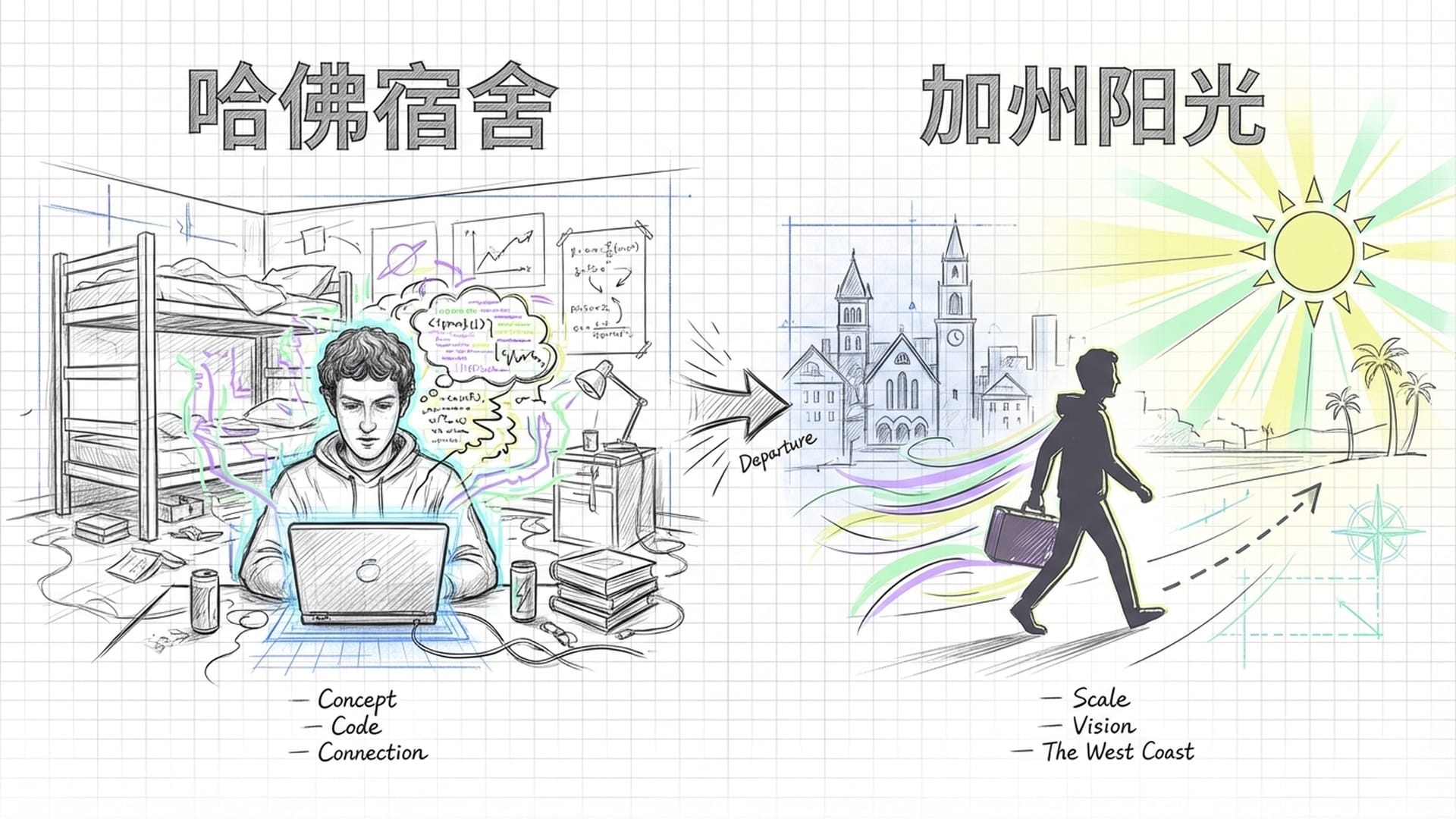

文化与政策的双重羁绊:扎克伯格的“出走”

这两种“文化基因”的差异在2004年,互联网从Web 1.0的“废墟”中迈向Web 2.0的社交与移动时代时,被无限放大。当 马克·扎克伯格 (Mark Zuckerberg) 在哈佛宿舍里敲下Facebook第一行代码的时候,波士顿的生态系统尚未准备好迎接这位即将颠覆世界的年轻人。波士顿仍然沉湎于企业级硬件和复杂系统的旧梦,或者扎根于符合其严谨学术气质的生物医药领域,而硅谷却已张开双臂,等待着像扎克伯格这样的“叛逆者”。

文化差异是土壤,而政策与监管,则是人为施加的气候条件。Will Manidis核心论点强调,波士顿的衰落不仅是文化选择,更是 负向监管反馈循环 的直接结果。对马萨诸塞州税法和监管条例的审视,揭示了一系列专门针对软件初创企业的政策组合拳,这些政策在微观层面不断增加创业摩擦,最终导致宏观产业的系统性崩溃。

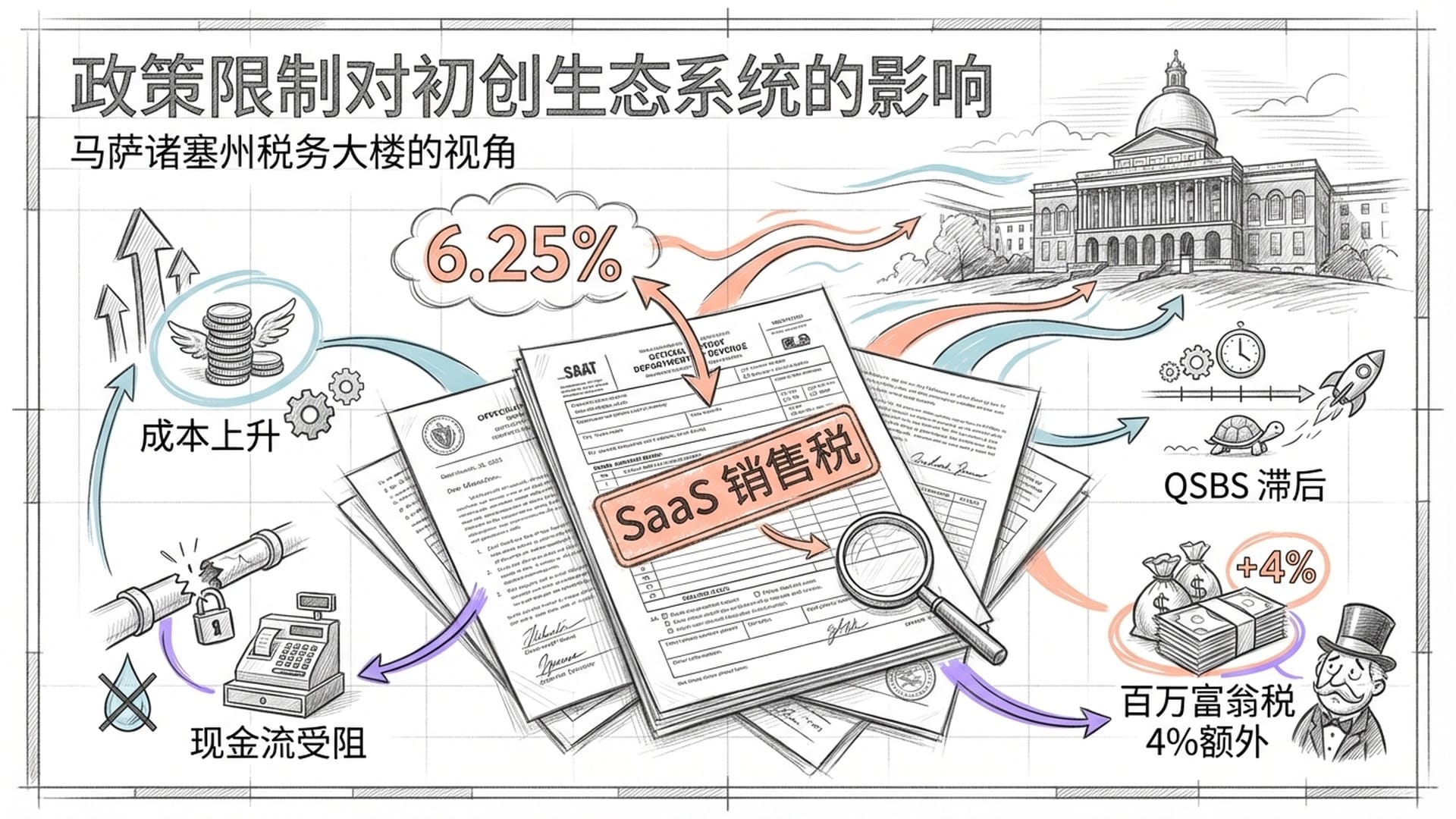

畸形的SaaS销售税

一个尤其突出的政策是 SaaS销售税。在数字经济时代,“软件即服务” (SaaS) 是初创企业最核心的商业模式,也是过去二十年软件产业增长的火车头。然而,马萨诸塞州却是全美少数几个对SaaS征收全额销售税的州之一。该州税务局规定,SaaS即便通过云端访问,没有物理介质交付,仍被视为“有形个人财产”转让,需征收 6.25% 的销售税。

当加州通过政策鼓励创新时,马萨诸塞州的SaaS销售税政策,却如同一道看不见的屏障,无形中抬高了创业门槛。

这种政策对初创企业的杀伤力是巨大的:

- 客户获取成本 (CAC) 水涨船高:波士顿的B2B软件公司在本地市场的价格,相比加州竞争对手高出6.25%,在价格敏感的中小企业市场极易导致客户流失。

- 现金流压力骤增:早期SaaS公司现金流宝贵,为保持竞争力,波士顿企业往往被迫自行消化销售税成本,直接压缩毛利率。

- 合规摩擦成本高昂:初创公司不得不耗费大量法律和会计资源应对复杂的税务合规问题,而加州同行则能将精力完全专注于产品迭代。

这种政策向创始人传递的信号是:马萨诸塞州的税收体系,依然停留在工业时代,不仅未能理解数字经济,反而惩罚着最先进的生产力。

迟滞的QSBS税收优惠

除了日常运营层面的销售税,马萨诸塞州在 资本利得税 方面的迟钝,更是直接削弱了高风险投资的动力。合格小企业股票 (QSBS) 优惠,即美国联邦税法第1202条规定,投资者持有符合条件的初创企业股票超过五年,最高可享受100%联邦税免除 (上限为1000万美元或原始投资成本的10倍)。这对于天使投资人、风险资本家和早期期权持有者而言,是巨大的财富倍增器,极大地提升了他们承担早期风险的意愿。

然而,在移动互联网爆发的黄金十年(2010-2020),马萨诸塞州并未完全跟进这一联邦优惠,直到 2022年1月1日 才姗姗来迟地与联邦QSBS规定完全一致。在此之前,该州仅允许部分免除,或适用较低税率,而非全免。

这看似微小的税率差异,在复利效应和高额退出的杠杆下被无限放大。它反映了立法者对创投圈核心诉求的漠视。当顶级VC和连续创业者选择公司注册地时,这种对资本不友好的信号足以让他们选择在特拉华州注册,在湾区运营。

缺乏对QFSS等关键税收优惠的及时跟进,反映出波士顿决策者对数字经济内在逻辑的深刻误读,直接劝退了那些追求高风险、高回报的资本。

束缚人才的竞业限制协议

如果说税收是扼杀公司的刀,那么 竞业限制协议 就是束缚人才的锁链。长期以来,马萨诸塞州法院倾向于执行特别严格的竞业限制协议,导致DEC或EMC的核心工程师离职后,在未来12到24个月内无法加入竞争对手或创业。这直接堵死了萨克森宁所强调的“技术外溢”和“人才循环”。对于需要快速迭代的科技行业,一年的“空窗期”几乎等同于职业自杀,迫使工程师们要么忍受,要么选择搬到加州。

相比之下,加利福尼亚州自1872年起,在《商业和职业法典》第16600条中便明确规定,除极少数例外,任何限制个人从事合法职业的合同均属 无效。在硅谷,工程师周五从谷歌离职,周一即可入职Facebook,甚至能在同条街上创立竞争公司。这种环境迫使加州公司只能依靠 持续创新、优厚待遇和宏大愿景 来留住人才,而非法律威胁。

直到 2018年,马萨诸塞州才通过《非竞争协议法》进行改革,将竞业限制期限上限设定为12个月,并引入“花园假期”条款。然而,这项改革来得太晚了,在Facebook、谷歌等巨头崛起的关键时期,波士顿的人才早已被旧制度锁死,或被迫出走。

“百万富翁税”的额外冲击

2022年,马萨诸塞州选民通过了“公平份额修正案”,即所谓的 “百万富翁税”。该法案规定,对年收入超过100万美元的部分,额外征收 4% 的附加税,使得该州最高边际个人所得税率从5%跃升至9%。

虽然支持者声称此举可增加财政收入,但对于流动性极强的科技新贵和天使投资人而言,这无疑是将其往外推。数据显示,高达 90% 的注册会计师表示,他们的高净值客户正在考虑搬离该州,其中64%将此税列为主要原因。对于追求指数级回报的科技创始人,如果成功退出的代价是额外4%的财富缩水,佛罗里达 (无州税) 或新罕布什尔 (无工资所得税) 便成了极具吸引力的替代选项。这无疑为本已脆弱的创业生态增加了新的不确定性。

波士顿在SaaS销售税、QSBS、竞业限制和“百万富翁税”上的决策,共同构筑了一道道无形的屏障,最终将其创新能量束缚在特定领域,导致在软件互联网领域的全面溃败。

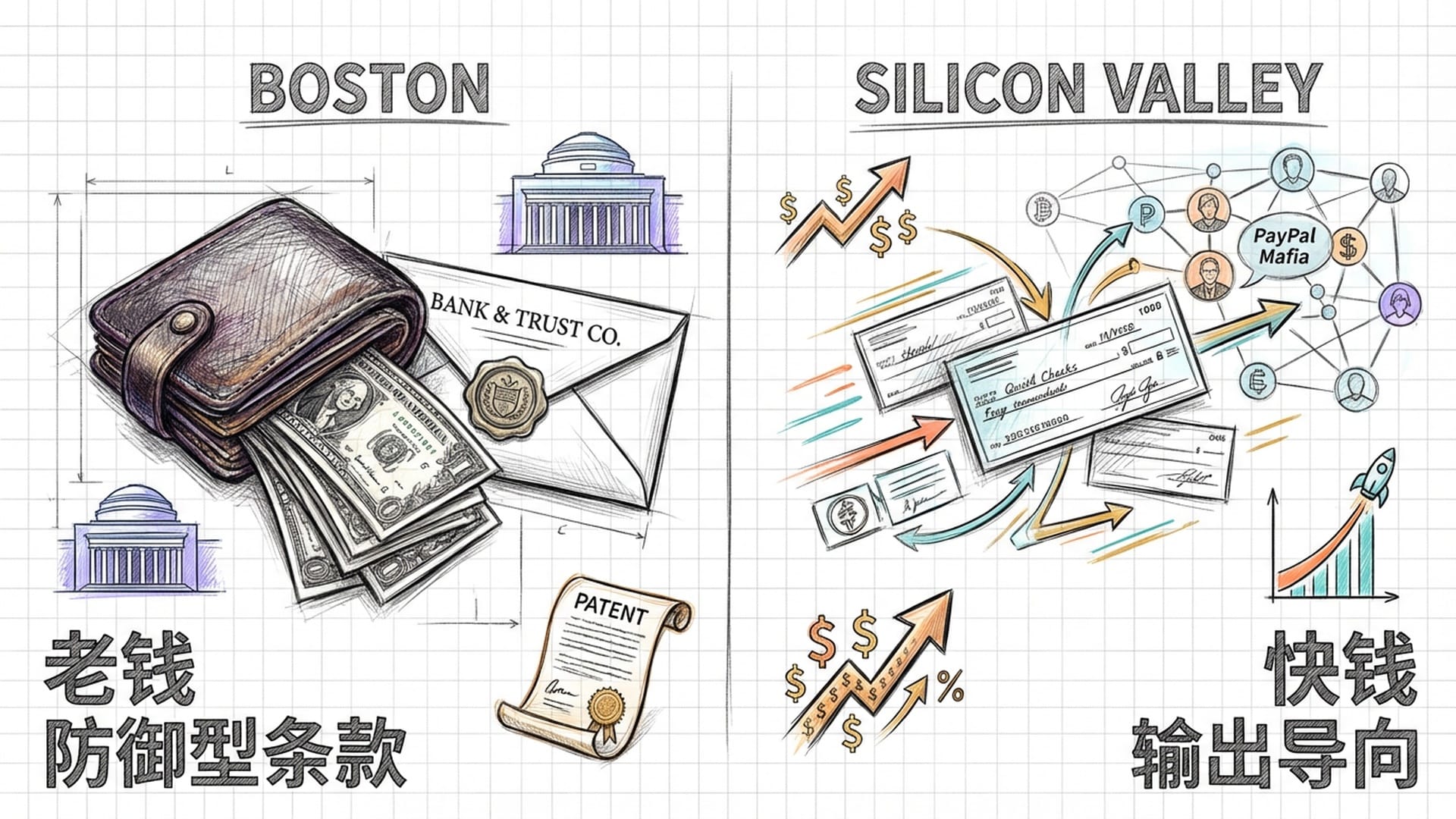

资本的保守与文化上的自负

波士顿并不缺钱。作为美国共同基金和金融服务的中心,这里管理着数万亿美元的资产。State Street、Fidelity 等金融巨擘坐落于此。然而,波士顿的钱更多是一种 稳健保守的“老钱”,而非硅谷那种 激进冒险的“快钱”。这种资本属性的差异直接导致了创投文化的异化。

Will Manidis和X的产品负责人Nikita Bier曾暗示波士顿的投资环境存在一种“掠夺性”或极度保守的倾向。波士顿VC圈的结构性问题在业界是公开的秘密:

- 注重防守而非进攻:波士顿的投资者往往过度迷恋复杂的条款清单,由于本地竞争不如硅谷激烈,早期的波士顿投资者往往能谈下更苛刻的条款,如更低的估值、更高的清算优先权和更严格的董事会控制权。这对于充满自信的年轻创始人而言,毫无吸引力。硅谷的顶级VC则更倾向于通过做大蛋糕来获利。

- 缺乏“支付前人”的良性循环:硅谷的飞轮效应建立在成功退出的创始人转身成为天使投资人,资助下一代公司的基础上。例如 PayPal黑帮 资助了Facebook、LinkedIn和Yelp。但在波士顿,由于缺乏像Facebook或谷歌这样的大型软件退出案例,这种循环是断裂的。这导致波士顿创业者缺乏“既给钱又给经验”的导师型资本,只能依赖官僚化的机构VC。

- 输入导向的心态:波士顿投资逻辑深受其学术环境影响,VC极其看重创始人背景、技术专利、诺贝尔奖级别的顾问。这种逻辑在生物科技和硬科技领域有效,因为这些领域壁垒在于技术本身。但在消费互联网和SaaS领域,其核心壁垒在于产品体验、运营效率和网络效应,波士顿的投资者因“看不懂”或“看不上”这些项目,系统性地错失了移动互联网的整整一代机会。

硅谷的逻辑则是完全的 输出导向:关注用户增长速度、留存率和市场契合度,并不在乎你是哈佛辍学生还是斯坦福博士,只要增长曲线足够陡峭。这种实用主义使得硅谷能够包容像扎克伯格这样的“离经叛道者”,而波士顿的精英主义则无形中将他们拒之门外。

波士顿“老钱”的保守、对创始人背景的过分看重,以及缺乏“支付前人”的文化,让其在数字时代的投资逻辑上与硅谷渐行渐远。

生物科技的堡垒与潜在危机

如果说波士顿在软件领域完败,那么在 生物科技 领域,它无疑是成功的典范。这种鲜明对比,恰恰印证了我们对软件产业失败原因的分析——波士顿的“缺点”,在生物科技领域却变成了“优点”。

生物医药产业的属性与波士顿的资源禀赋简直是天作之合:

- 长周期与高门槛:生物医药研发需要十年以上周期和数亿美元投入,这符合波士顿“老钱”的耐心,以及他们对硬科技、高学历的偏好。波士顿的VC更习惯评估科学风险,而非市场风险。

- IP保护与专利:与软件代码的快速迭代不同,药物研发高度依赖专利保护,马萨诸塞州严格的知识产权保护和法律环境在此成为优势。

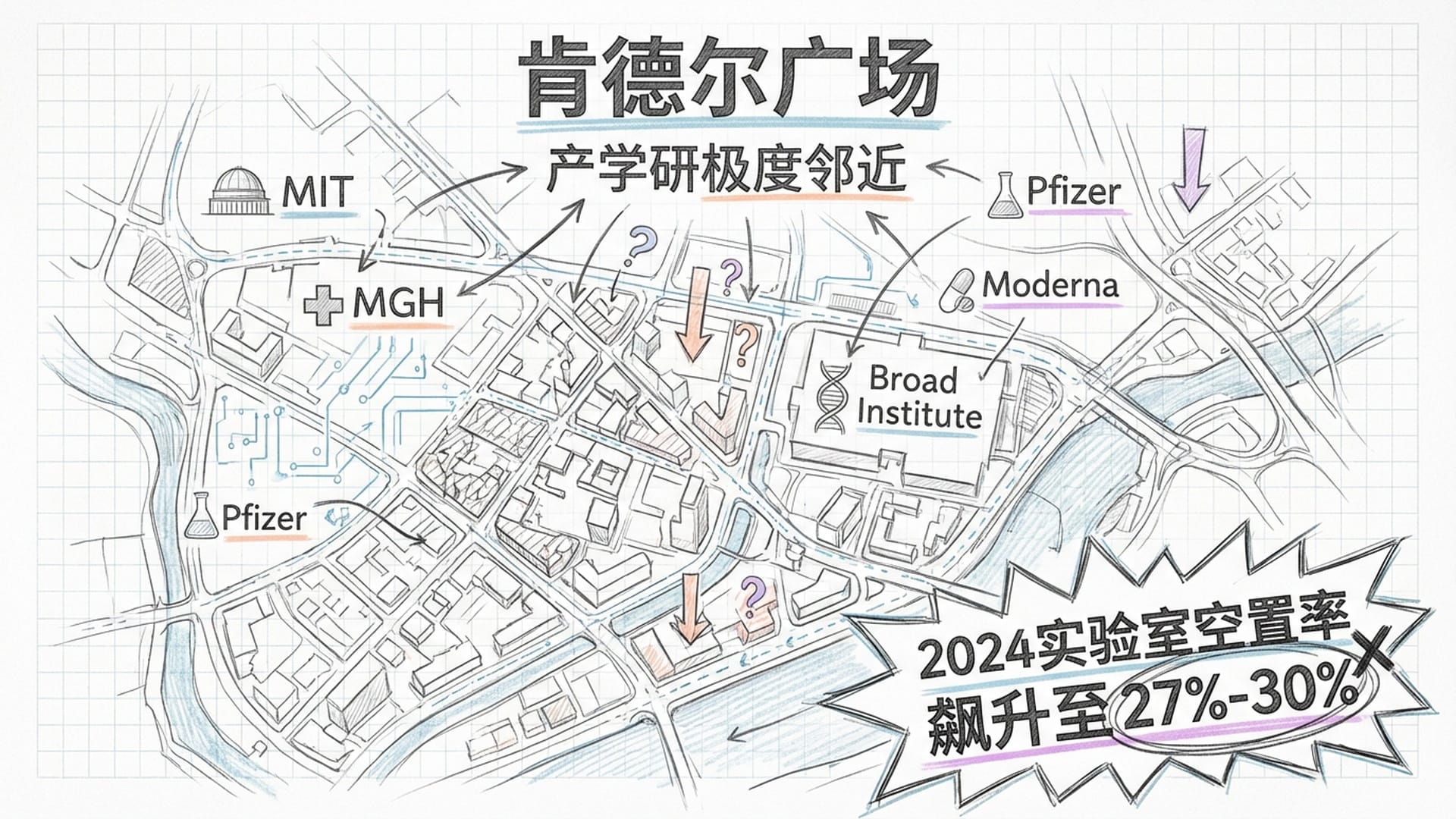

- 产学研紧密结合的物理空间:肯德尔广场 (Kendall Square) 被誉为“地球上最具创新力的一平方英里”。MIT实验室、麻省总医院临床资源、博德研究所基因组学数据,以及辉瑞、诺华、Moderna等药企研发中心近在咫尺。这种物理邻近性对于需要昂贵实验室设备和临床试验的生物科技公司至关重要。

然而,即便这只“下金蛋的鹅”也并非高枕无忧。最新房地产数据显示,波士顿的生物实验室地产正在经历前所未有的 空置潮。JLL和Colliers报告显示,2024到2025年间,波士顿和剑桥地区的实验室空置率飙升至 27%到30%以上,创历史新高。这背后是供需失衡:疫情期间开发商与资本过度押注生命科学,大量修建实验室;但随着美联储加息导致VC投资收缩、IPO市场冻结,初创药企需求断崖式下跌。

波士顿生物科技的繁荣高度依赖资本密集型投入,一旦宏观资金面收紧,这种重资产模式的脆弱性就会暴露无遗。

谁是“凶手”?一场集体谋杀案

回到最初的问题:是谁杀死了波士顿这只下金蛋的鹅?答案并非单一的“凶手”,而是一场 “东方快车谋杀案”式 的集体合谋。每一个参与者,都在其中“捅了一刀”,虽然每一刀可能不致命,但合在一起,却导致了不可挽回的失血。

- 州立法者:他们通过6.25%的SaaS税和迟缓的QSBS改革,在最关键的十年里为初创企业设置了不必要的路障。他们用工业时代的思维管理数字经济,将创新视为税源,而非需要培育的幼苗。

- 州法院与法律体系:长期执行的竞业限制协议,切断了创新的血液循环——人才流动。这不仅保护了老牌大公司的利益,也扼杀了新挑战者的诞生。

- 风险资本家:他们的风险厌恶、学历崇拜和“银行家心态”,驱逐了那些即使疯狂却可能改变世界的梦想家。他们未能建立起硅谷那种“支付前人”的互助文化,导致生态系统缺乏自我造血能力。

- 文化上的自负:波士顿过分依赖哈佛和MIT的光环,认为只要有最好的大学,创新就会自然而然地发生。但硅谷证明,创新不仅需要聪明的头脑,还需要极度的渴望、对失败的宽容,以及一个无摩擦的商业环境。

波士顿并没有“死”,它依然是全球生物医药的皇冠,是硬科技的重要阵地。但在那个能够创造万亿级平台、改变人类日常生活的软件与互联网赛道上,波士顿确实因为上述一系列自我设限,亲手将未来送给了西海岸。这是一个关于“拥有最好的牌,却因为打法保守而输掉整场比赛”的警世恒言。

对于未来的政策制定者而言,教训是清晰的:减少摩擦、释放人才、拥抱风险,才是通往万亿俱乐部的唯一门票。