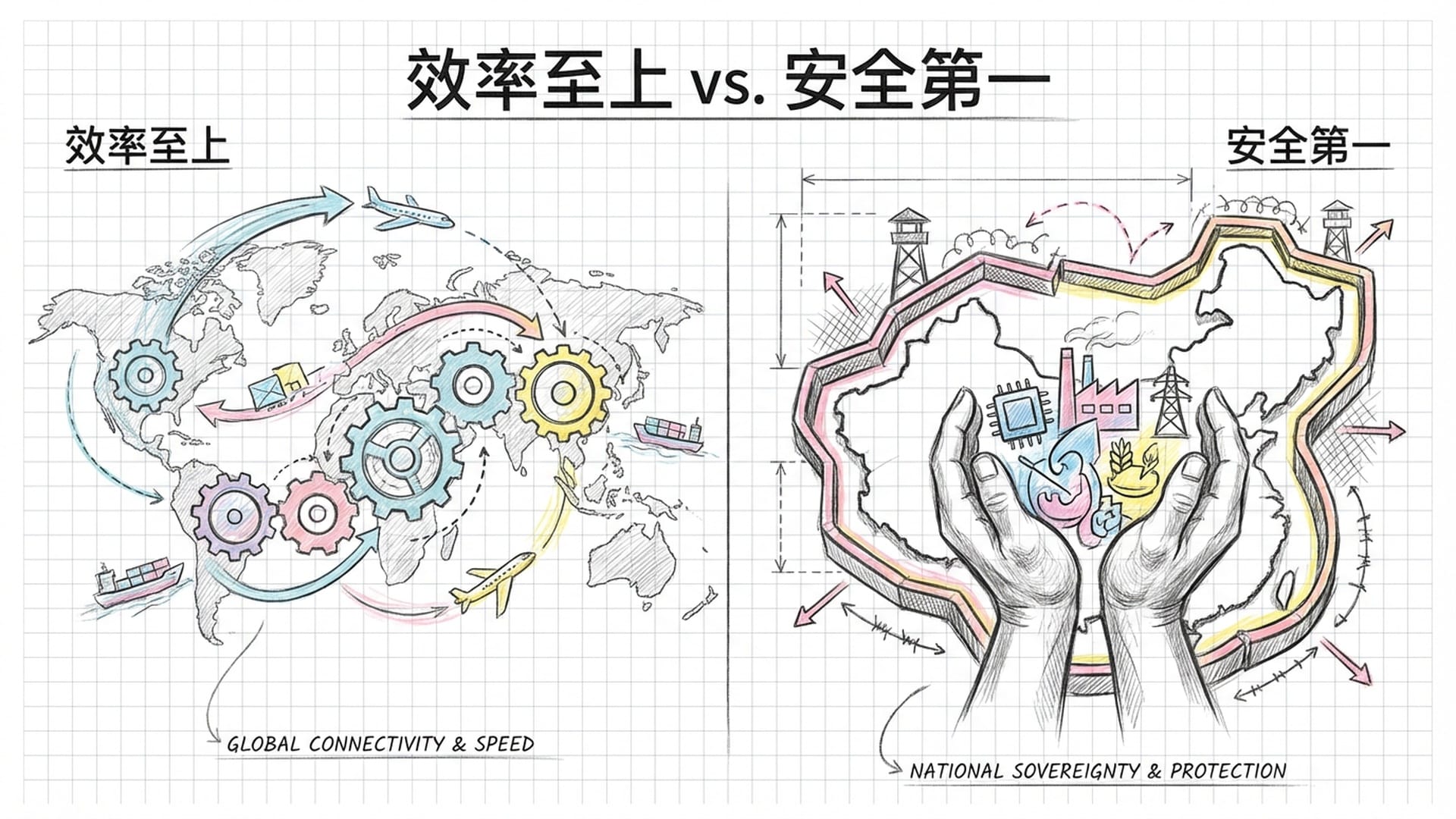

全球化巨轮的“真问题”:驶向效率还是搁浅于主权?

你是否曾疑惑,全球经济的未来,是否真如专家们所言,只能在通胀与通缩之间徘徊,一切决策都围绕着美联储的动向?如果我告诉你,在所有宏观经济分析、央行决策以及我们习以为常的市场波动背后,隐藏着一个更深层次的“真问题”——全球化这艘巨轮,究竟是被“经济效率”的风帆推动,还是已被“经济主权”这块巨大的暗礁彻底卡死?

到2025年末,我们所认知的世界,其运行规则已然发生根本性改变。这并非预言,而是正在发生的现实。

事实是,你手中的财富,似乎越来越难以跑赢消费者物价指数,努力工作却只能勉强维持原有的生活品质。

当我们看到新闻报道美联储降息,市场一片欢腾,仿佛所有问题迎刃而解时,你是否在心底悄悄嘀咕:这事儿,没那么简单。所谓的“软着陆”,更像是一剂止痛针,而非根治之法。那么,病根究竟在哪里?

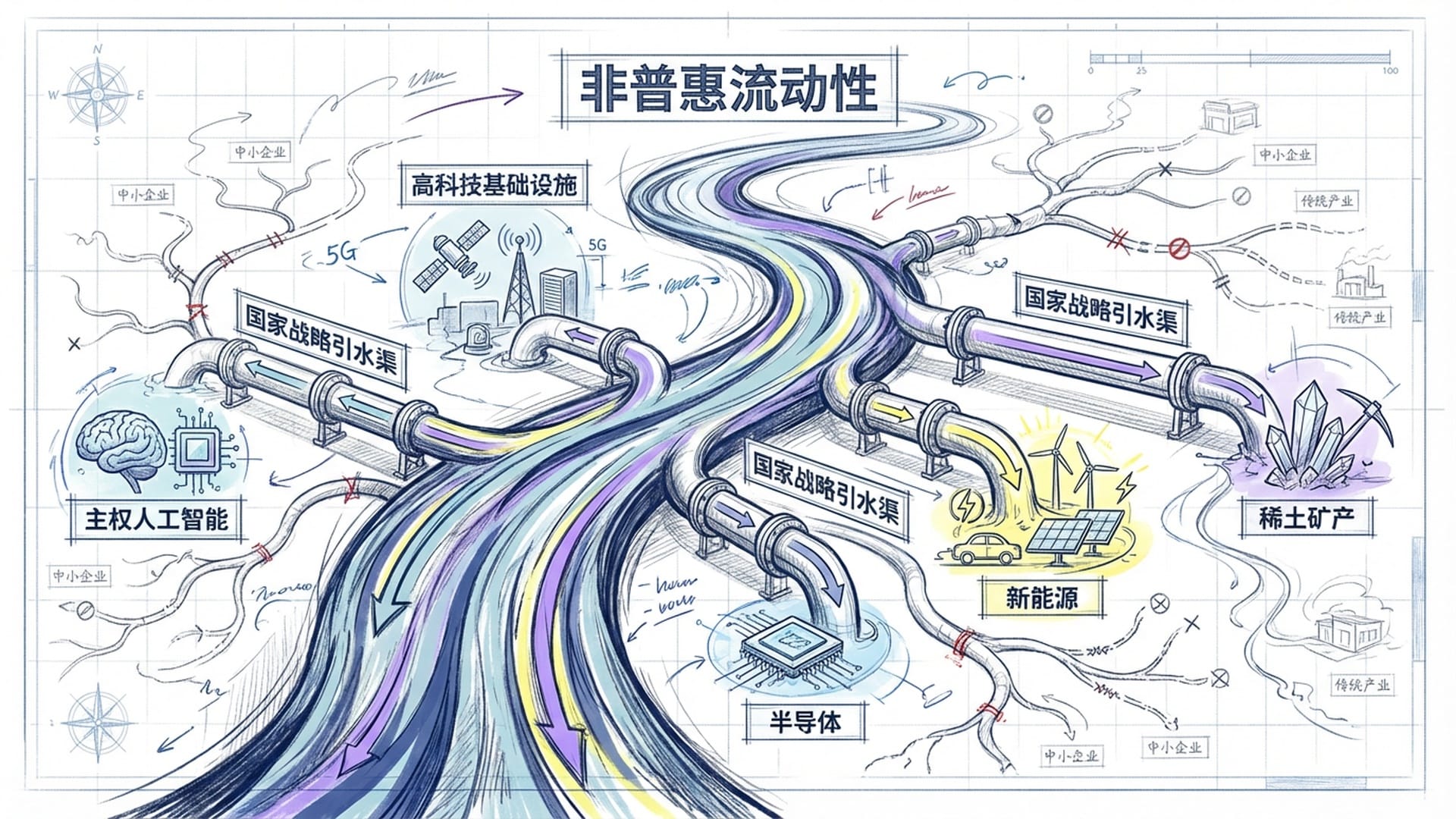

“情绪价值”与“非普惠”的流动性

美联储近期的操作,无疑为市场注入了大量“情绪价值”。通胀趋缓、预期降息,风险资产回暖,股市随之猛涨。这短期内的乐观情绪,让资金重新开始流动。

然而,细究这波流动性,你会发现它并非普惠。它“挑食”地涌向了特定领域:

- 主权人工智能项目

- 高科技基础设施

- 半导体

- 新能源

- 稀土矿产

这些与“国之重器”紧密相关的领域,正成为资金追逐的焦点。这就像是政府修建了新的“国家战略引水渠”,水流不再均匀灌溉,而是定向输送。

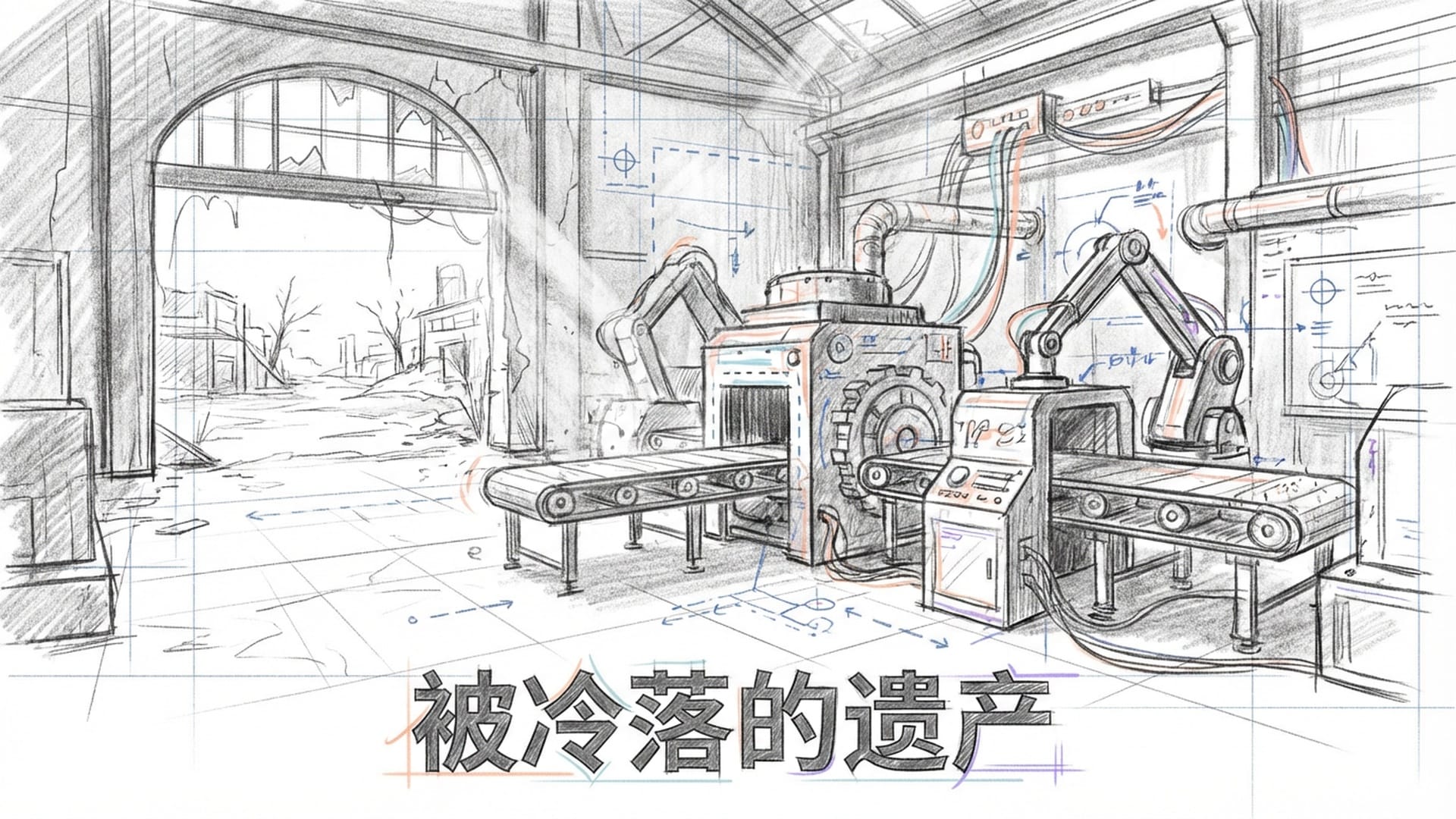

传统上依赖全球贸易、以“来料加工、出口转内销”为主要模式的跨国公司,反而被资金“冷落”,甚至估值持续缩水。

效率至上转向安全第一:全球经济新逻辑

为什么会产生这种转变?因为全球经济运行的核心逻辑,已经从过去的“效率至上”,彻底转向了“安全第一”,或者说是“主权优先”。

曾几何时,我们追求的是全球分工,以实现效率最大化和利润最大化:非洲挖矿,东南亚组装,美国设计,一切围绕着物流、人工成本和供应链优化。

但如今,地缘政治的摩擦、疫情的冲击以及供应链的“卡脖子”问题,让各国开始深思:面对断供风险,我们的关键产业和民生基础能否I持续运转?

因此,全球各大经济体都在不遗余力地补贴国内产业,致力于将半导体、人工智能、关键矿产等“命门”牢牢掌握在自己手中。这不再是权宜之计,而是未来全球经济运行的新常态和底层操作系统。

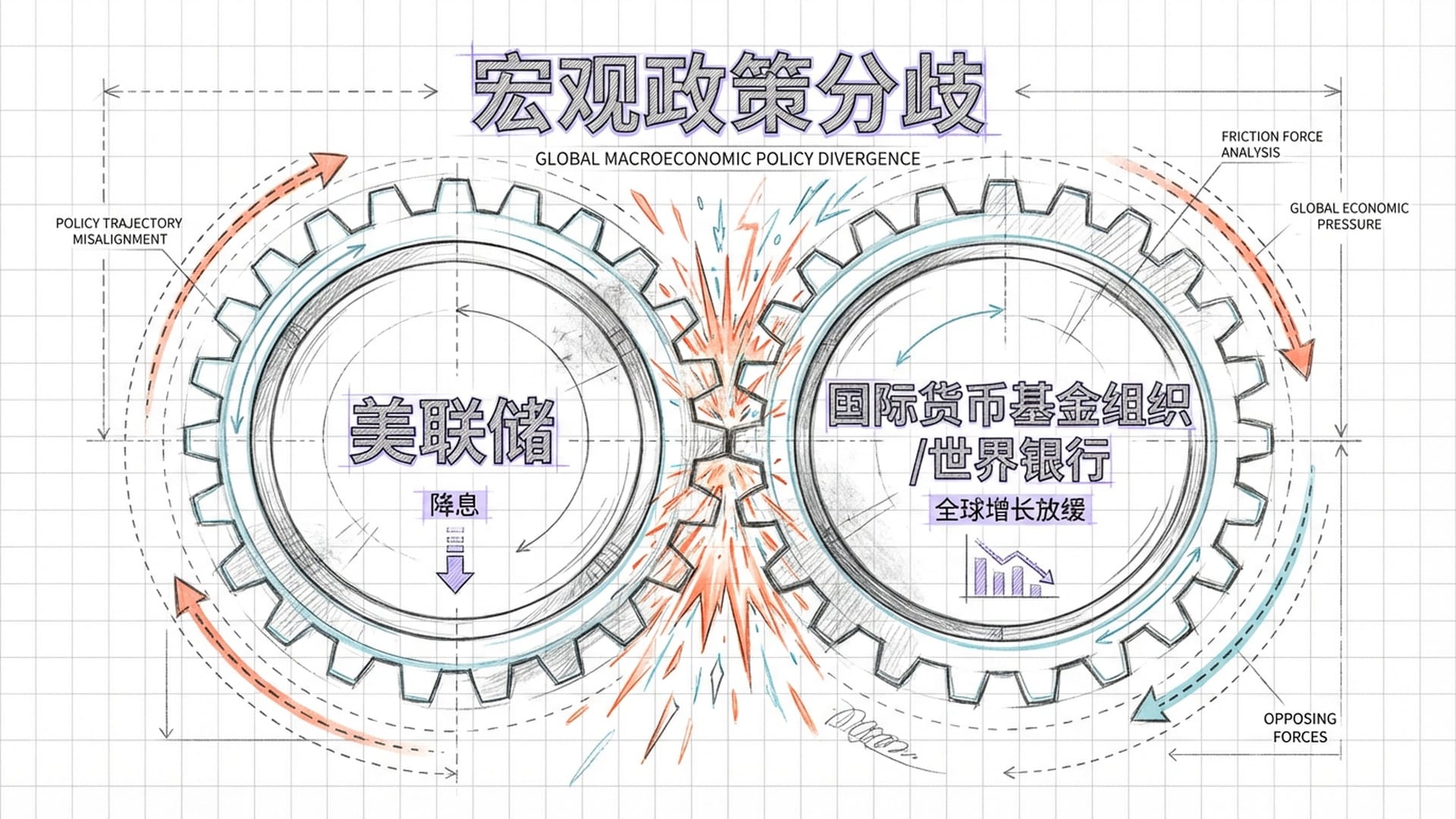

宏观政策分歧与供给侧制约

这种范式转变,导致了宏观政策的巨大分歧。美联储降息以期“软着陆”,但国际货币基金组织和世界银行却预警2026年全球经济增长将持续放缓。

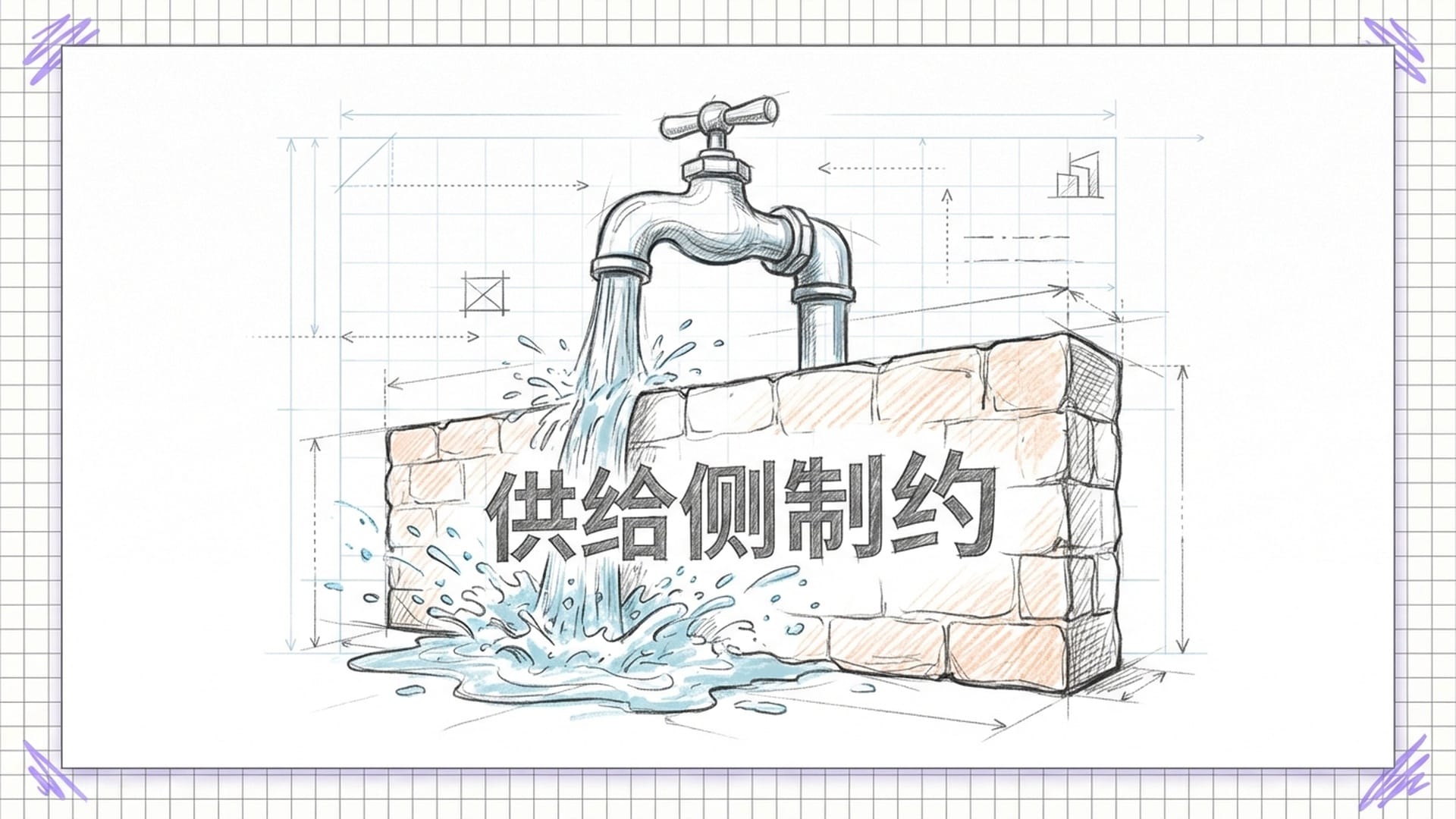

美联储放水并非因为通胀已被彻底驯服,而是实体经济在高利率、关税壁垒和贸易摩擦的多重压力下,已显露疲态。然而,这次的流动性释放,却遭遇了巨大的“墙”——供给侧的制约。

2010年的放水能“水涨船高”,所有行业受益。但现在,能源和物流成本居高不下,因为全球生产力出现了巨大鸿沟。

结构僵化的地区,如部分欧洲国家和新兴市场,资本正在“润”走,流向美国及部分亚洲市场,这些地区通过政府补贴和人工智能应用有效弥补了劳动力短缺。

短期狂欢与长期“宿醉”

短期内,美联储的“降息梭哈”确实能提振信心,美国股市和信贷市场或将持续“嗨”一段时间,美元汇率也会随之波动。但长期来看,这杯“糖水”终有喝尽之时。

货币政策无法解决供应链断裂或贸易壁垒问题。当2026年第一季度“糖水效应”消退,企业真实盈利数据摆在眼前时,市场可能会经历一次剧烈的“宿醉”。

“去风险化”浪潮与成本推动型通胀

“全球化就是你好我好大家好”的时代已成为过去,取而代之的是**“去风险化”的浪潮。这不仅仅是贸易摩擦,更是全球经济的结构性重组**。

曾追求“零库存、准时生产”的企业,现在口中常挂着“以防万一”。生产线不能只集中在一个国家,芯片供应不能只依赖一个供应商,关键矿产面临“卡脖子”风险。因此,本地化生产或**“友岸外包”**盛行。

这意味着企业需投入更多资金在全球多地建立生产线,资本密度随之提高,商品成本将永久性上涨。我们正步入一个由地缘政治推动的**“成本推动型”通胀时代**。

这对消费者而言是压力,但对“建筑者”——从事建设、自动化和国防的企业——却是利好,他们将在全球大规模**“再工业化”**中获益。

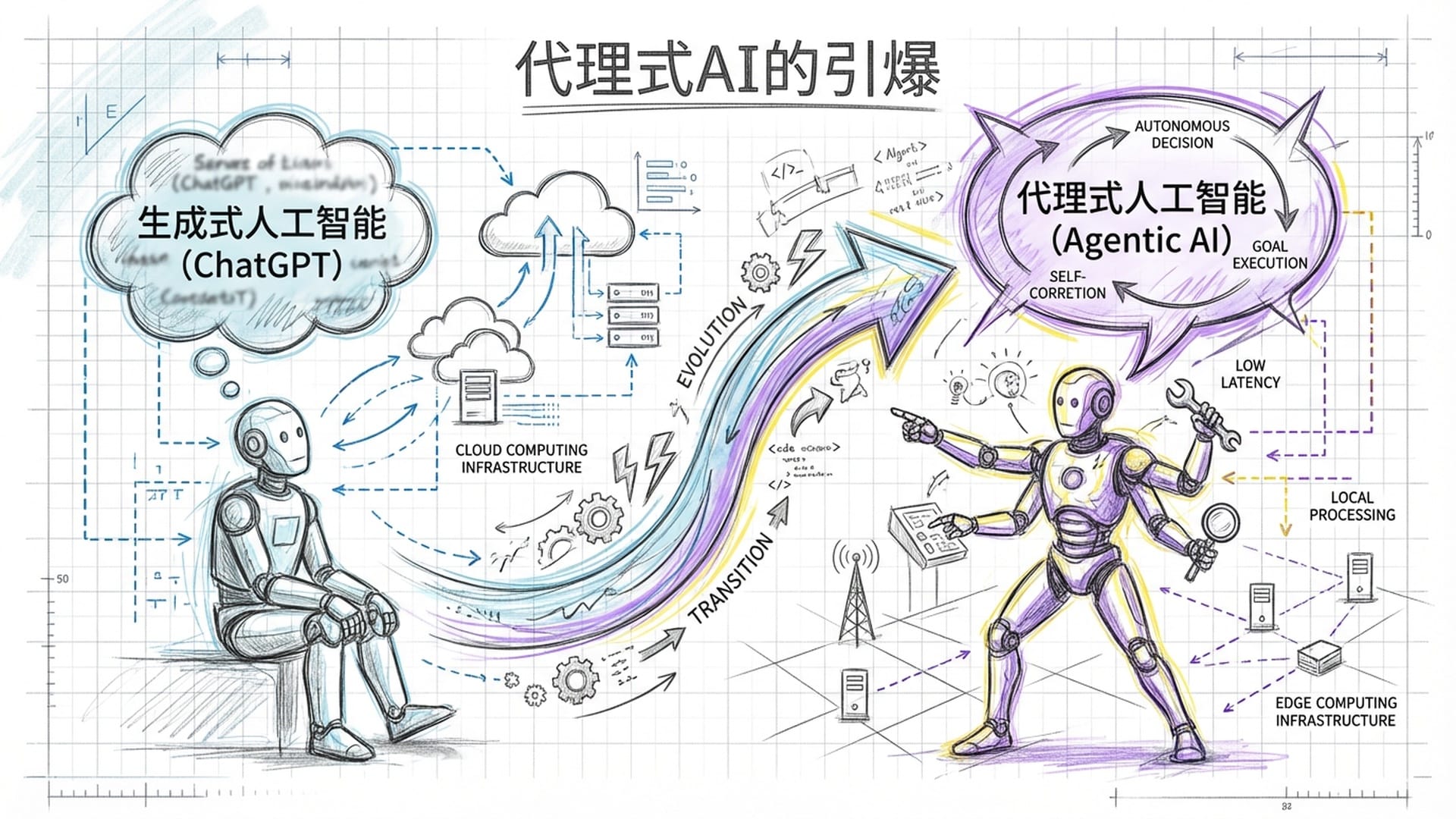

“代理式人工智能”的引爆与IT基础设施大重建

当我们还陶醉于ChatGPT等生成式人工智能的奇妙应用时,市场已转向下一个赛道——“代理式人工智能”。

生成式AI像是聪明的“实习生”,被动响应指令;而代理式AI则是全自动的“数字打工人”,能自主规划、执行乃至纠错,完成复杂任务无需人工干预。

这一转向的驱动力是生产力。在劳动力市场紧张、成本高企的背景下,企业不再满足于AI辅助员工,而是希望AI直接成为“同事”或“超级员工”。这将引发整个IT基础设施的“大重建”。

这不仅是软件升级,更是物理层面的变革。为了实时处理海量数据,当前的云计算架构已显不足,对**“推理即服务”和边缘计算的需求将爆炸式增长**。短期内,半导体公司、专业硬件制造商、数据中心房地产信托基金等“卖铲子”的将受益匪浅。长期来看,代理式AI的普及将带来劳动力成本的巨大“通缩”压力,但同时也将对能源和计算资源造成**“通胀”压力**。到2026年底,成功部署代理式AI的公司将势如火箭,而技术债务沉重的老牌企业则可能被远远甩在身后。

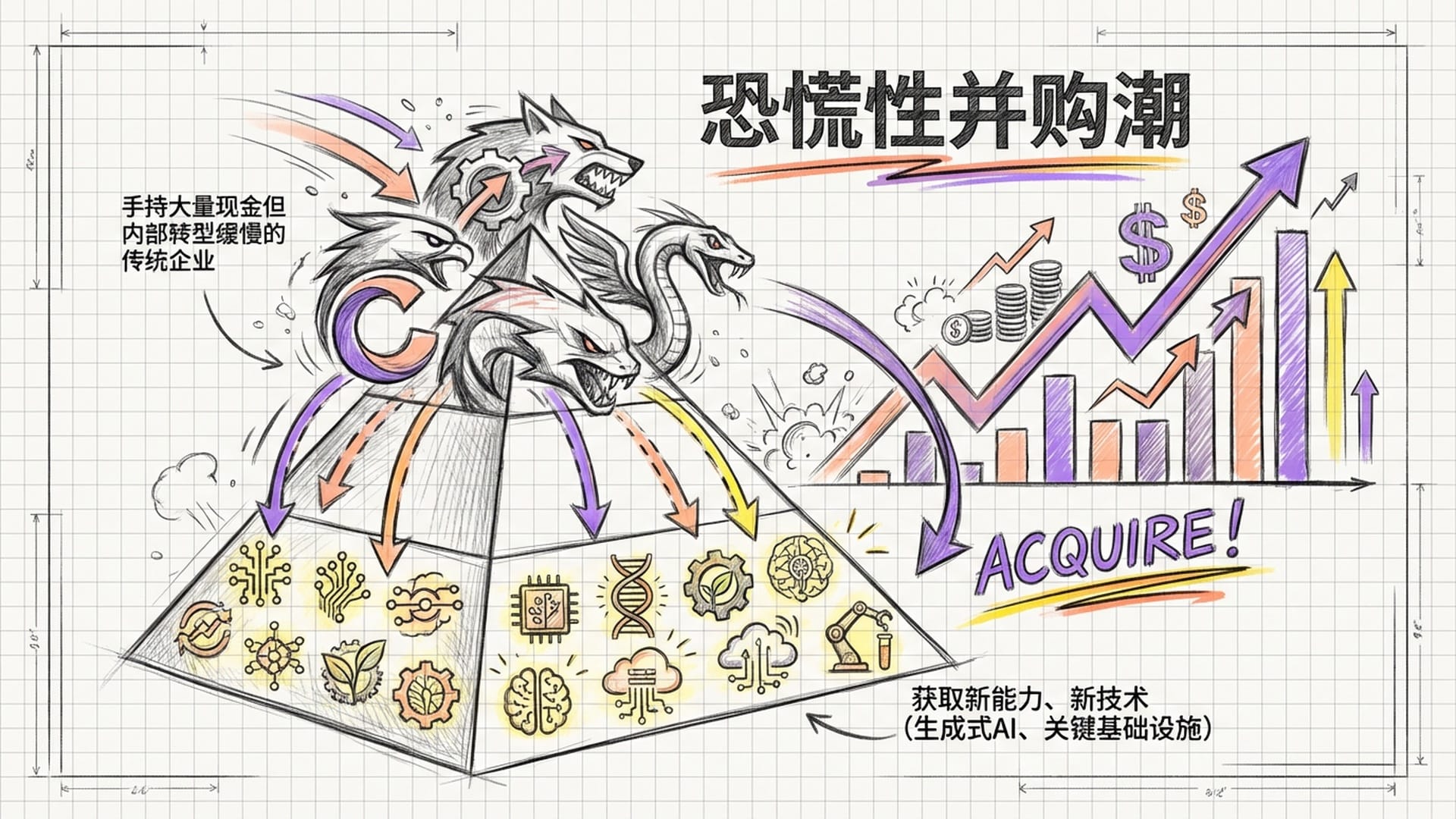

恐慌性并购潮与未来的赢家

经济不景气,并购却创下历史新高。为何?因为在技术快速迭代的时代,公司仅靠自身增长已显缓慢。许多手握现金的公司,缺乏内部转型能力来拥抱AI或能源转型,于是选择**“买买买”**。

他们恐慌性地收购拥有生成式AI技术或关键基础设施的中小企业,目的并非扩大规模,而是为了获取新能力和新技术。尽管监管日益严格,战略目标已超越了监管风险的顾虑。

短期内,中型科技和生物科技公司估值可能被推高,成为并购重点。但长期来看,并购面临巨大的整合风险。历史表明,文化冲突和技术整合失败常导致大量减记。

真正的赢家,不是盲目扩张规模的公司,而是那些能通过并购获得顶尖人才和核心数据的公司。

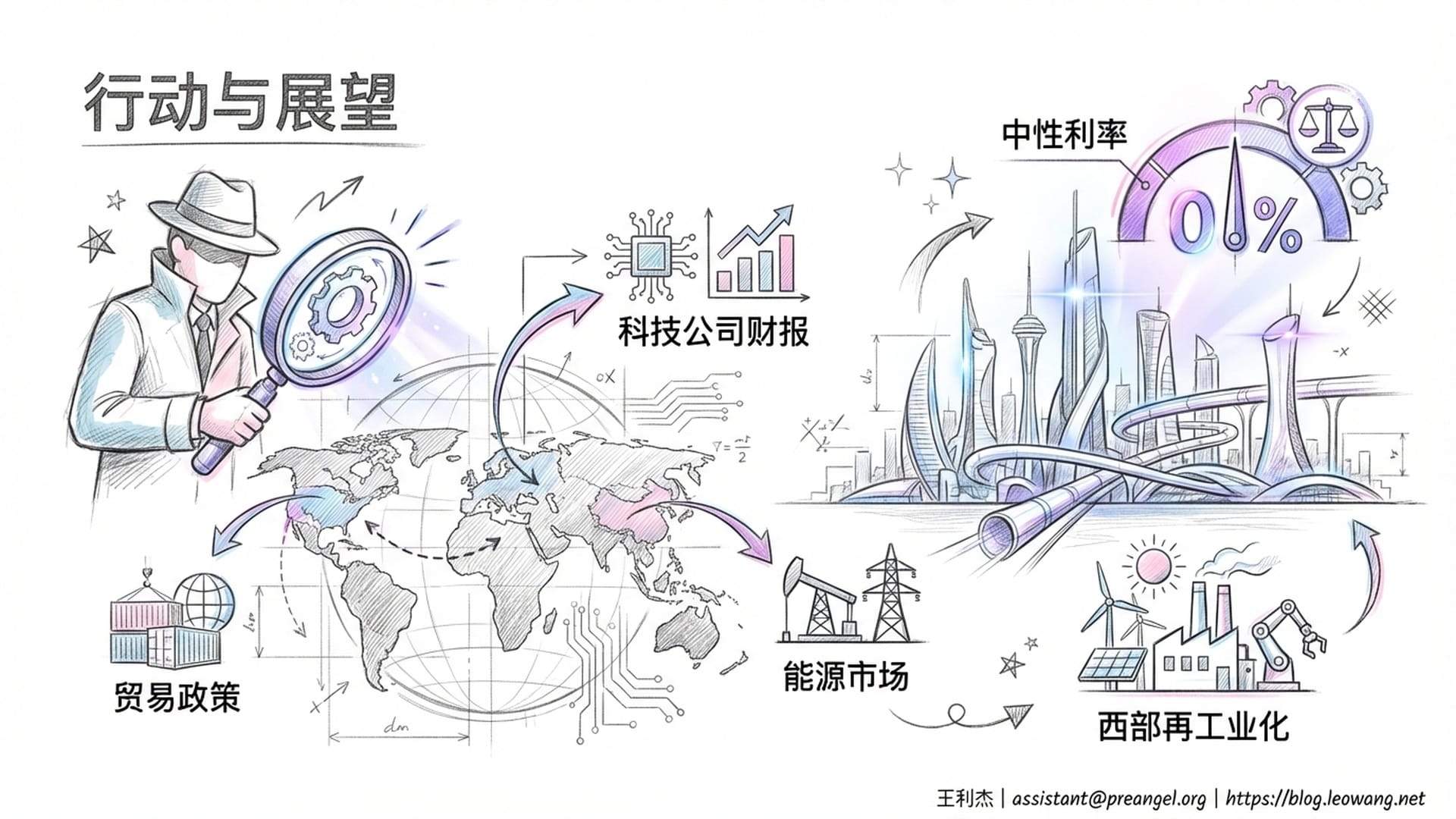

展望未来:2026年的行动与布局

接下来24到48个月,我们需要关注以下关键信号:

- 贸易政策回应:欧盟或中国官方发布的关税声明或关键矿产出口管制,将迅速浇灭“软着陆”的乐观情绪。

- 科技公司财报预期:云计算巨头若再次上调2026年资本支出计划,将进一步确认“代理式人工智能”趋势,半导体行业涨势将更加迅猛。

- 能源市场波动:中东或其他地区的地缘风险若导致油价飙升,将加剧消费者压力,美联储降息恐难抵挡。

结论是,S当下的市场表面上在庆祝流动性的释放,但真正聪明的人,已在布局“稀缺性”。下一个倒下的多米诺骨牌,很可能是大家会意识到,由于绿色转型和AI基础设施建设需投入巨额资本,未来的“中性利率”——即不刺激也不抑制经济的利率水平,将结构性地上升,比过去十年更高。

2026年,绝非“买指数”就能躺赢的年份。它将是需要你擦亮眼睛,精挑细选那些能在“西方再工业化”浪潮中真正成为赢家的公司的年份。

所有这些变化,都指向了我们开篇提出的“真问题”:全球化这艘巨轮,究竟是被“经济效率”的风推着走,还是被**“经济主权”这块巨大的暗礁**彻底卡死了?答案已然清晰:这块暗礁,不仅卡住了巨轮,甚至正在将其撕裂成两半。而我们,就生活在这艘正在撕裂的巨轮之上。