2026年大通胀“回马枪”:我们正在重演1976年的致命错误吗?

历史上最惨烈的经济危机,往往不是在大家以为“已经好起来了”的时候爆发的,而是在所有人都放松警惕之际,给出致命一击。

就在刚刚过去的2026年1月,美国公布了两份足以让华尔街彻夜难眠的数据,它们揭示了当前经济形势的严峻性与复杂性。

第一份数据是 CPI(通胀率)。它如同顽固的牛皮藓,死死黏在2.6%至2.7%之间,无论美联储如何加息都难以撼动。市场曾普遍预期通胀会顺利回落至2%,不料它却在半山腰扎营,不仅没有下降趋势,反而隐现回弹的迹象。

而第二份数据——零售销售,更是令人心惊。该数据录得了“零增长”,这意味着过去两年支撑美国经济的“最后堡垒”——普通民众的消费能力,已然消耗殆尽。

现在的局面可谓诡异至极:一边是物价顽固不化,一边是消费彻底熄火。这种“通胀粘性”与“增长脆性”并存的矛盾,直接击碎了人们对“软着陆”的所有美好幻想。

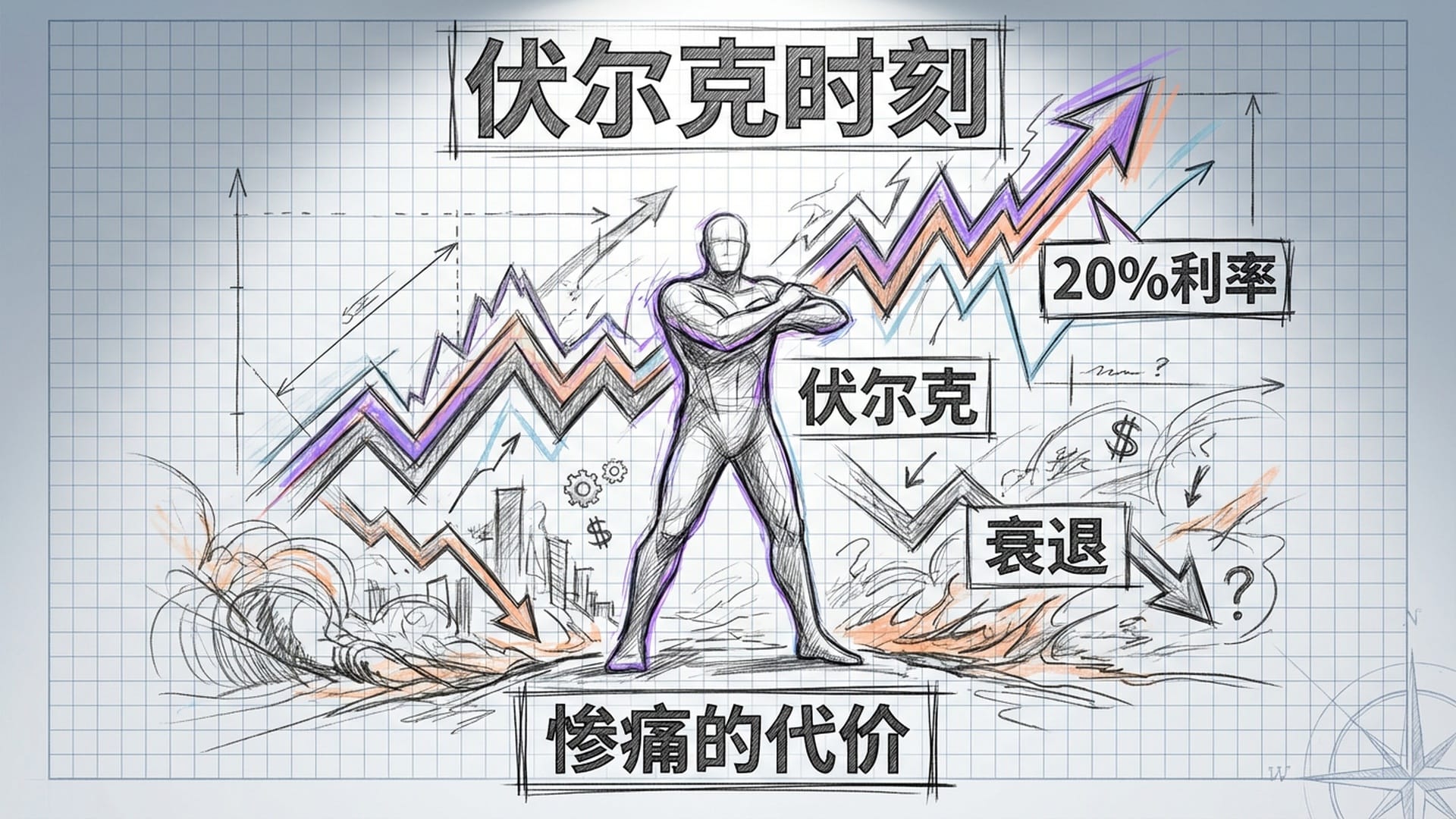

历史的“像素级复刻”:伯恩斯陷阱浮现?

许多人不禁疑问:我们究竟身处何种境地?眼前的剧本是否曾经上演?

作为一名周期研究者,我深度审视了二战后的所有经济数据,最终发现了一个与当前形势惊人相似的历史镜像。这并非我们常提及的2008年或1929年,而是那个被大多数人遗忘的1976年。

那一年,经济学家们曾用“经济暂停”这一颇具迷惑性的词语来描述当时的状况。然而,正是美联储当年的操作失误,直接开启了后续十年噩梦般的“大通胀时代”。今天,我们极有可能正站在同一个陷阱的边缘,我将其称为“伯恩斯陷阱”。

2026年通胀为何如此难以对付?

很多人认为,物价无非是供需关系,需求减少了价格自然会下降,但这一认知在当前已然失效。现在的通胀已经变异。

早些年的通胀主要源于供应链断裂和商品短缺。然而,2026年的通胀主力却转移到了服务业。什么是服务业通胀?它涵盖了医疗、保险、住房等诸多领域。

你是否注意到,现在的汽车不仅购买成本更高,维修费用也直线飙升。现代汽车搭载了复杂的电子系统,即便是一次轻微的碰撞,传感器损坏也可能导致数万元的维修开支,进而推高保险费。医疗更是刚性需求,没有人会因为高利率而放弃看病。这种劳动密集型的成本,具有极强的惯性,它不讲任何道理。

除了服务业成本,关税阴影也正笼罩在全球经济之上。许多企业变得“聪明”起来,不等关税真正落地,就开始实行“预防性涨价”。他们担心未来进口成本会更高,干脆选择现在提前提价,以规避风险。这种基于心理预期的通胀,比实际的物价上涨更难应对。

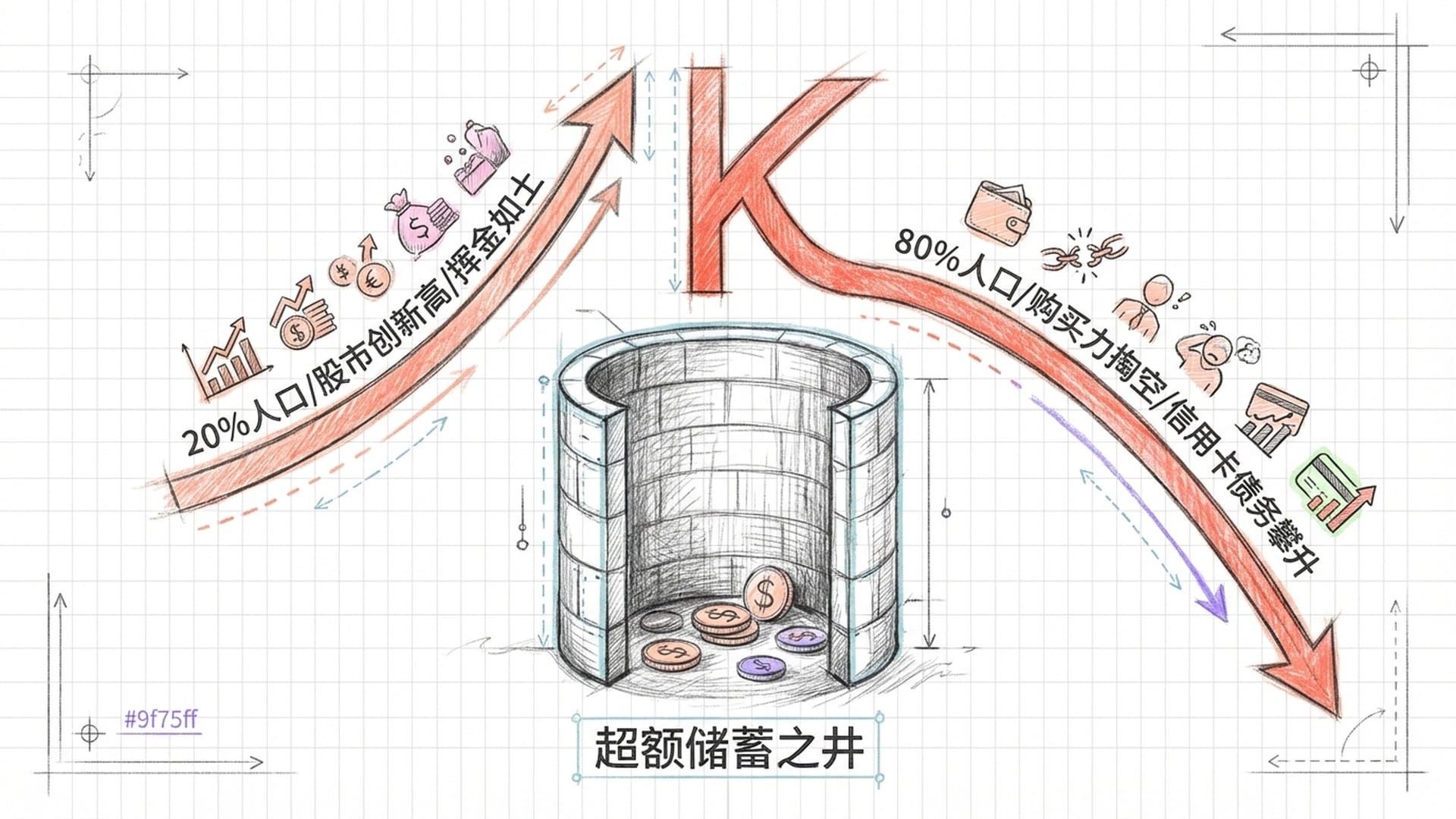

消费端的“枯井”与社会“K型分化”

在消费端,情况则更为糟糕。过去两年的经济繁荣,本质上是依靠政府发钱留下的“超额储蓄”所支撑。但到了2026年,这口“枯井”已经彻底见底。

数据显示,信用卡循环信贷正在疯涨。这并非消费信心的体现,而是财务压力的求救信号。当普通百姓不得不依赖信用卡购买生活必需品时,消费断崖式下跌的风险便迫在眉睫。

当前的美国社会呈现出一种极致的K型分化:顶层那20%的人群,依旧享受着股市创新高的红利,挥金如土;而底层80%的人民,实际购买力早已被通胀掏空。

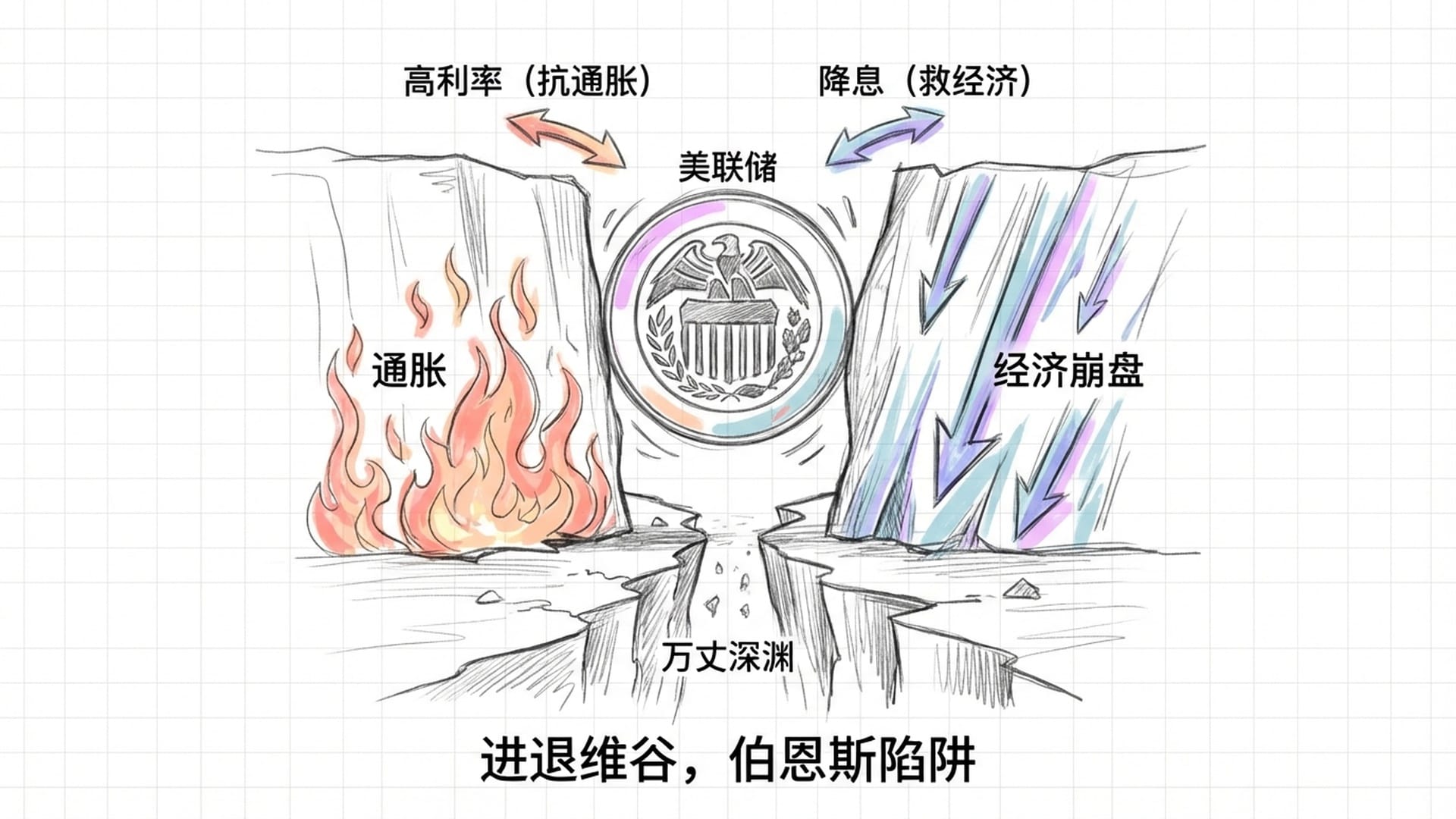

美联储的“进退维谷”与“伯恩斯陷阱”

此时,所有压力都聚焦在了美联储身上。

美联储当下的处境,用“进退维谷”来形容再恰当不过。

- 如果要抗击通胀,就必须维持高利率。然而,只要利率不下调,那80%的底层消费者将举步维艰,消费市场势必崩盘,经济将面临硬着陆的风险。

- 如果为了拯救经济而降息,那么正愁缺乏“火种”的通胀,将立即借由流动性之势,迅速蔓延,形成燎原之势。

这便再次引出了我之前提到的“伯恩斯陷阱”。

1976年,时任美联储主席的阿瑟·伯恩斯也面临着与现在如出一辙的局面:经济复苏中途“暂停”,零售业疲软,失业率因人口结构变化而上升。伯恩斯作为一位深谙政治的官员,在大选年前夕承受着巨大的压力,耳边充斥着“救救孩子、救救工作”的呼吁。

他犯下了三个致命错误:

- 误判产能。他认为失业率高意味着经济尚未满负荷运转,因此印钞无碍。但他忽视了,当时的石油危机已经永久性地改变了生产成本结构。

- 将通胀归咎于外部因素。他声称通胀是工会要求涨工资和油价上涨所致,美联储无力干预,因此不能加息。

- 过早放松银根。这也是最惨痛的一点。他未能抵住零售数据下滑的压力,在通胀尚未彻底消退之时,便过早地放松了货币政策。

结果是,1976年底零售业虽有短暂反弹,但紧接着1977年通胀便开始失控,一路飙升至两位数。最终,不得不由后来的保罗·沃尔克以近乎“自残”的方式,将利率提高至20%的超高水平,才最终压制住通胀。然而,其代价是美国经济经历了一场最为惨烈的衰退。

鲍威尔的抉择与结构性失业的挑战

如今,美联储主席鲍威尔正面临着一模一样的诱惑。2026年1月那个零增长的零售数据,无疑成为了鸽派的最佳借口。他们会跳出来呼吁:“看,经济要崩了,快降息!”

然而,我们必须看清一个底层逻辑:当前的失业和增长乏力,真的是因为“缺钱”吗?

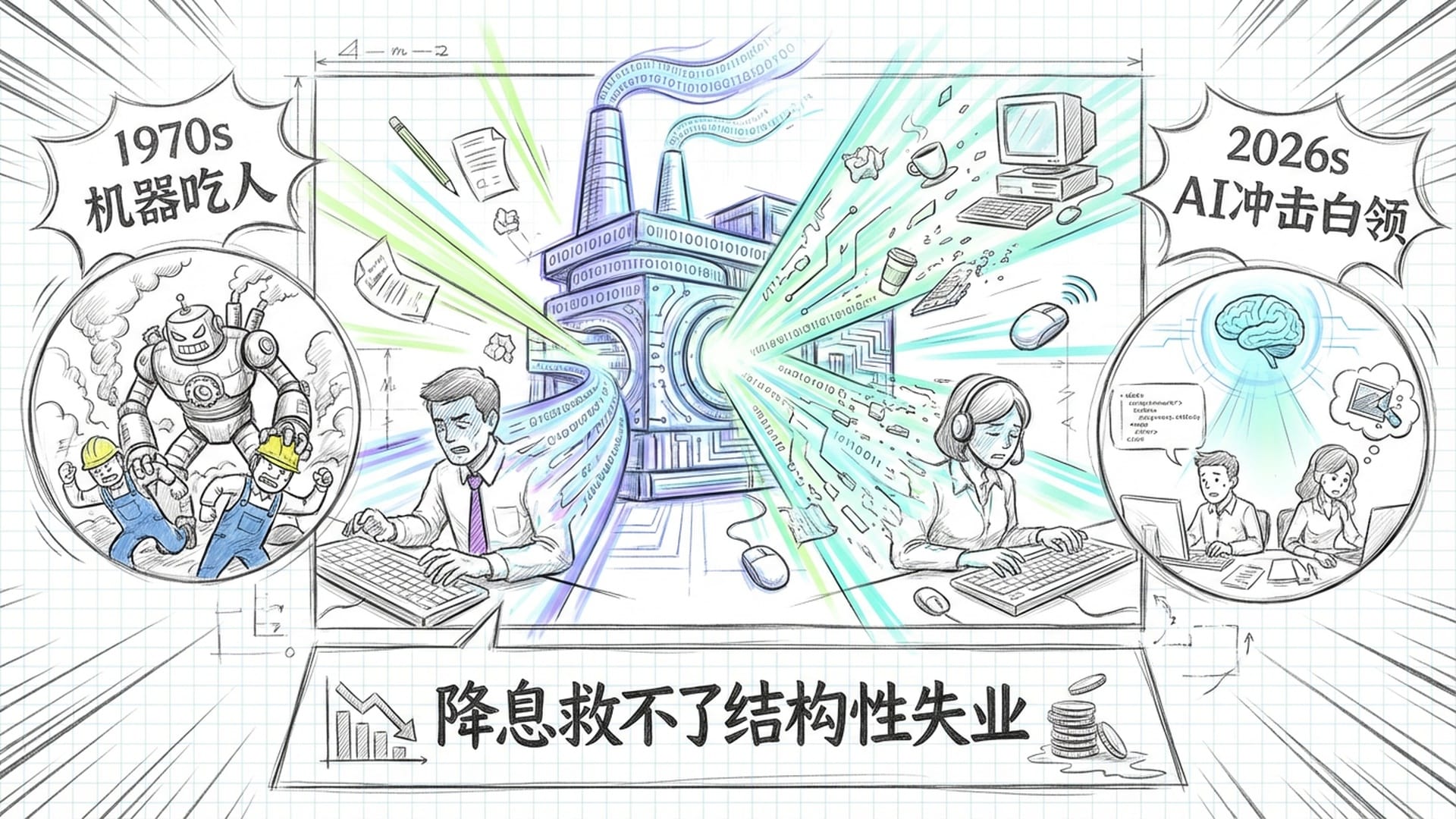

在很大程度上并非如此。2026年我们正面临着由AI技术带来的结构性断层。这与1970年代的制造业自动化有着惊人的相似之处。彼时是机器取代蓝领工人,导致工人失业;如今则是AI技术冲击白领阶层。数据分析师、程序员、文案等岗位正在被算法替代。这种失业是结构性的,即便将利率降至零甚至负数,也无法让一个被AI替代的插画师重新找到工作。

相反,如果美联储仅仅因为白领失业而降息,释放出的流动性只会涌向那些AI尚无法替代的领域,如高端餐饮、家政服务、高端医疗。其结果必然是服务业通胀的进一步加剧。

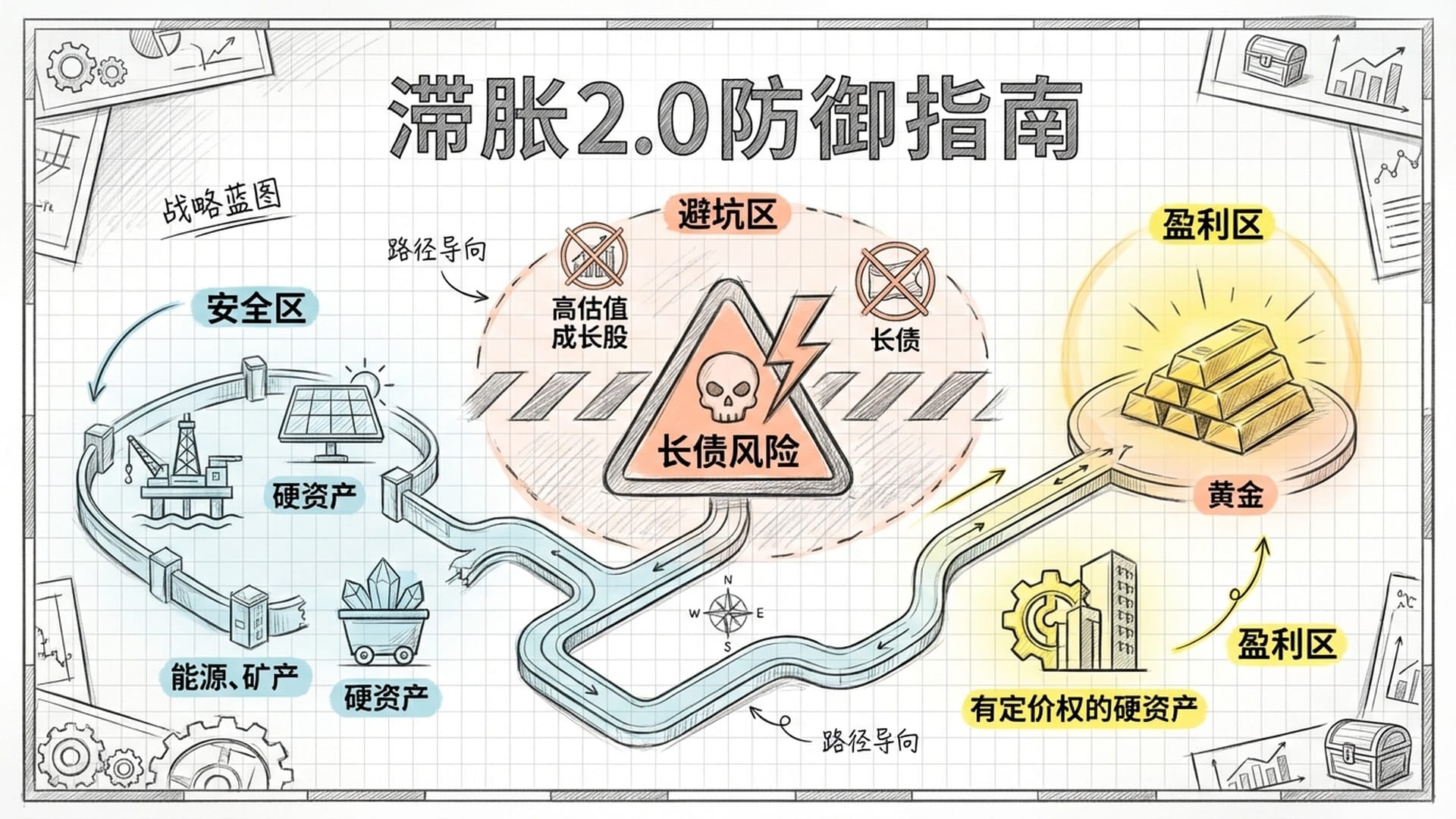

投资策略:警惕历史的“押韵”与“滞胀2.0”

那么,如何看待2026年的经济前景?我的建议是:警惕历史的押韵。

如果美联储重蹈伯恩斯的覆辙,因为顾虑零售数据而过早降息,那么2027年我们将可能迎来一场真正的通胀风暴,即“滞胀2.0”。

在投资上,各位一定要转变思维。过去那种“只要经济不好就买股票,因为美联储会救市”的逻辑,在滞胀时期是致命的。

首先,你必须死死盯住长端美债的风险。许多人认为经济放缓时应买入债券,但在滞胀预期下,利率难以有效下降,长债将沦为**“割肉机”**。

其次,股市将经历剧烈的风格切换。那些依靠“讲故事”和“高估值”的成长股,将在高利率和通胀粘性的双重打击下反复受挫。真正的赢家将是那些拥有定价权、具备刚需现金流的“硬资产”,例如能源、矿产,以及那些真正能利用AI技术实现降本增效的巨头企业。

最后,我不得不提及黄金。1976年至1977年,正是黄金大牛市的起点。黄金不仅仅是抗通胀工具,它更是在**“赌央行会犯错”。一旦市场察觉到美联储为了选票、为了表面的增长而放弃通胀底线,黄金就将开启狂暴模式**。

总而言之,2026年初这份看似平静的局面,实则是风暴眼中的宁静。在这个时候,大家千万不要被所谓的“降息利好”冲昏了头脑。历史一再警示我们,试图通过货币政策来抹平所有的经济波动,往往会带来更大、更难以承受的剧烈波动。

在这个进退维谷的时代,保守一些,活下去,比什么都重要。