美股市场近期经历了一轮连续暴跌,纳斯达克指数在短短三天内下跌近5%,标普500指数更是跌破6800点,抹去了年内全部涨幅。加密货币市场也未能幸免,比特币一度跌至6万美元附近,以太坊也触及1776美元。面对市场上的“完了完了”和“打折快冲”两种截然不同的声音,我们必须警惕,这两种反应都可能源于同一个错误判断——在不清楚下跌原因的情况下,急于做出买卖决定。

这就像看到一栋房子突然降价30%,你冲动下单,却没搞清楚降价是因为打折促销,还是地基出了问题。作为一名投资者,我们需要穿透市场噪音,用一系列严谨的逻辑来分析当前的市场状况。

“在金融市场,不理解‘为什么跌’就急于‘要不要买’,如同盲人摸象。”

本文将通过七个层层递进的核心问题,为您构建一个完整的市场分析框架,帮助您在当前复杂的美股环境中做出更明智的决策。这七个问题构成一个三层过滤器:

- 病因诊断:探究本轮下跌的根本原因,以及这些“病因”是否已经得到解决。

- 经济体质:评估宏观经济基本面,判断经济是走向好转还是恶化。

- 流动性药方:分析美联储是否会“放水救市”,以及整体流动性状况。

唯有将这些问题清晰透彻地思考明白,我们才能真正谈论“是否抄底”的问题。

第一层:病因诊断——市场下跌的真正动因

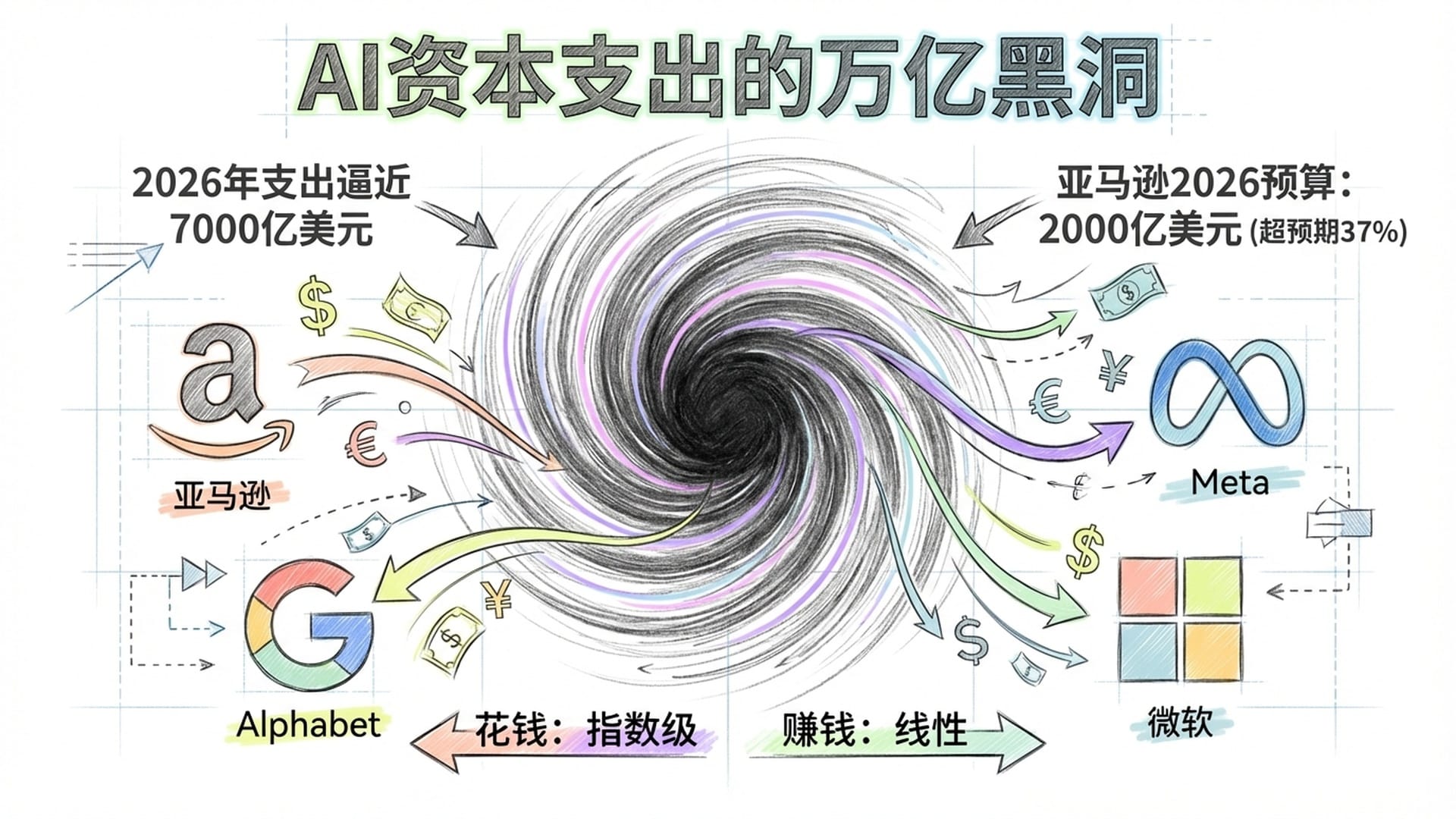

问题一:这轮下跌的真正“病因”是什么?——AI资本支出的万亿黑洞

许多人将最近的下跌归结为正常的市场调整或技术性回调,但这轮抛售背后隐藏着一个清晰的主线:科技巨头们的财报揭示了一个令人不安的真相。

亚马逊最近的第四季度财报显示,其2026年的资本支出预算高达2000亿美元,远超市场预期的1460亿美元,高出37%。而亚马逊并非个例。Alphabet和Meta也相继公布了激增的资本支出指引,微软的毛利率更是压缩至三年来的最低水平。

将这四家科技巨头2026年AI相关的资本支出累加,总额逼近7000亿美元。这是一个惊人的数字,甚至超过了许多中等发达国家一年的GDP总量。然而,这里存在一个根本性的矛盾:

“AI投资的悖论在于,花钱的速度是指数级的,而赚钱的速度却是线性的。”

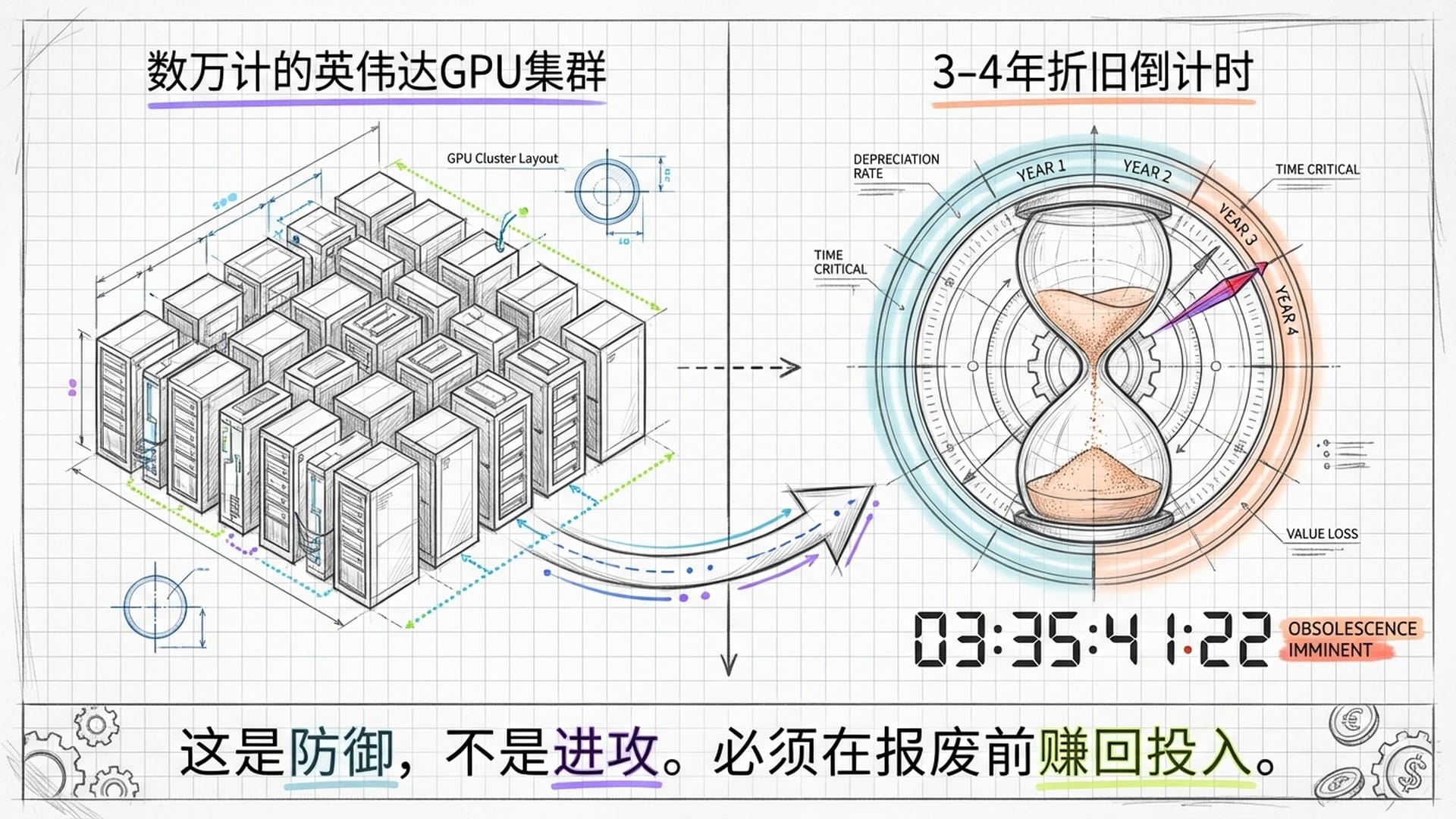

想象一下,你投入7000亿美元建设数据中心,购置数以万计的英伟达GPU。这些GPU的折旧周期通常只有3到4年。这意味着,从投资的那一刻起,一个巨大的倒计时就开始了——你必须在这短短几年内,用这些GPU产生的收入来覆盖投入成本,否则资金就会被“焚烧殆尽”。

市场当前最大的疑问在于:那个能产生**千亿美元级利润的“杀手级AI应用”**到底在哪里?尽管Copilot、AI搜索和AI广告推荐引擎等应用不断涌现,但这些增量收入是否足以填补7000亿的巨大投入,目前仍是未知数。

更令人担忧的是这些巨额支出的本质。Alphabet为何要将资本支出翻倍?并非是看到了全新的千亿美元市场,而是因为生成式AI正在侵蚀其核心搜索业务的护城河。AI的巨额投入更多体现为防御性支出,而非进攻。当一家公司需要投入双倍资金来维持现有市场地位时,投资资本回报率的压缩将是数学上的必然。

因此,本轮下跌的第一个核心病因在于:市场正在重新评估AI的投资回报周期。过去几年,市场曾乐观地认为每一美元的AI投入都能迅速转化为利润,但现在这一假设正被现实无情地拆解。我们正处于一个尴尬的中间地带——基础设施已然大规模建设,但商业化变现仍未完全跟上。

问题二:还有没有尚未被市场定价的外生冲击?

如果说AI资本支出是内生性风险,那么地缘政治则是不可忽视的外生性风险。令人惊讶的是,市场对此类风险的溢价几乎完全没有计入。

首先是委内瑞拉局势。近期美国在委内瑞拉采取的军事行动,导致了马杜罗政权的更迭。尽管短期内委内瑞拉石油出口激增,压低了原油价格,但历史经验表明,政权更迭往往伴随着长期的内部动荡。一旦局势失控,油价很可能出现报复性反弹。同时,低油价也是一把双刃剑,可能损害美国本土页岩油生产商的利润,影响标普500能源板块的盈利能力。

其次是美欧围绕格陵兰岛的贸易争端。特朗普政府因购岛意愿受阻而威胁对欧洲多国征收惩罚性关税。尽管目前有所缓和,但其“交易型”外交风格使得贸易政策变得极度不可预测。标普500成分股公司约40%的收入来自美国以外地区,其中欧洲是核心市场。一旦关税壁垒真正建立,将形成一个恶性循环:关税推高通胀,通胀使央行不敢降息,不降息则导致估值被杀。

“当前市场估值建立在一个‘地缘政治真空’的完美世界假设之上,这种定价方式本身就是一个巨大的风险来源。”

市场当前对这些尾部风险的忽略,使得其“风险溢价”趋近于零,这本身就是极具风险的定价方式。

第二层:体质检查——经济基本面表现如何?

问题三:经济的地基——劳动力市场,到底裂了没有?

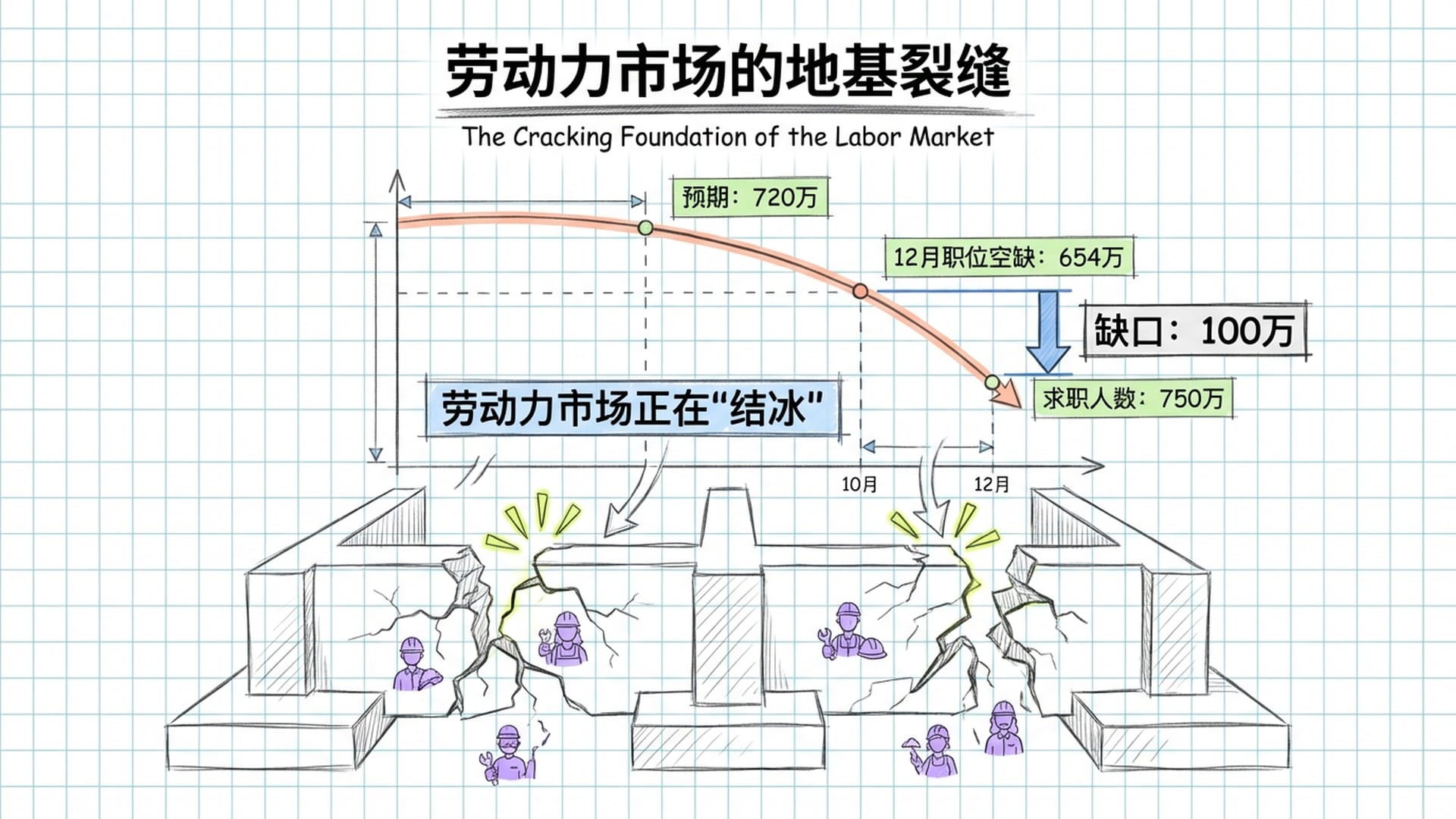

了解了“病因”之后,我们需要深入检查美国经济的**“体质”**。劳动力市场是经济的基石,而最新的数据显示,这块地基正在出现裂痕。

美国劳工统计局发布的最新JOLTS报告显示,12月职位空缺数跌至654万,远低于市场预期的720万,创下2020年9月以来的最低水平。职位空缺是就业市场最敏感的先行指标。企业在正式大规模裁员前,通常会先**“冻结招聘”,因此职位空缺的骤降是企业信心崩塌的直接证据**。

更令人不安的是结构性变化:12月有750万失业人口积极寻找工作,而职位空缺仅654万,这意味着求职者数量首次超过了职位空缺,多出近百万。这是剔除疫情时期后,2017年以来的最大缺口。

另一个关键指标是离职率,目前维持在2%,低于2019年平均水平。这表明劳动者感到跳槽困难和危险,从而不敢轻易辞职。当人们紧抱现有工作并削减非必要开支时,将导致工资增长动力枯竭和消费支出受损。考虑到消费占美国GDP的70%,这将对经济产生重大影响。

此外,初次申请失业金人数上升至23.1万,1月企业裁员公告数量达10.8万,创2009年1月以来同期最高。这些数据共同表明,劳动力市场并非“略有降温”,而是正在**“结冰”**。

“失业率是经济的‘后视镜’,告诉你已走过的路;而职位空缺、离职率和裁员公告,才是经济的‘挡风玻璃’,预示着前方的险情。”

问题四:现在的股价到底有多贵?我们在为一个什么样的“完美世界”买单?

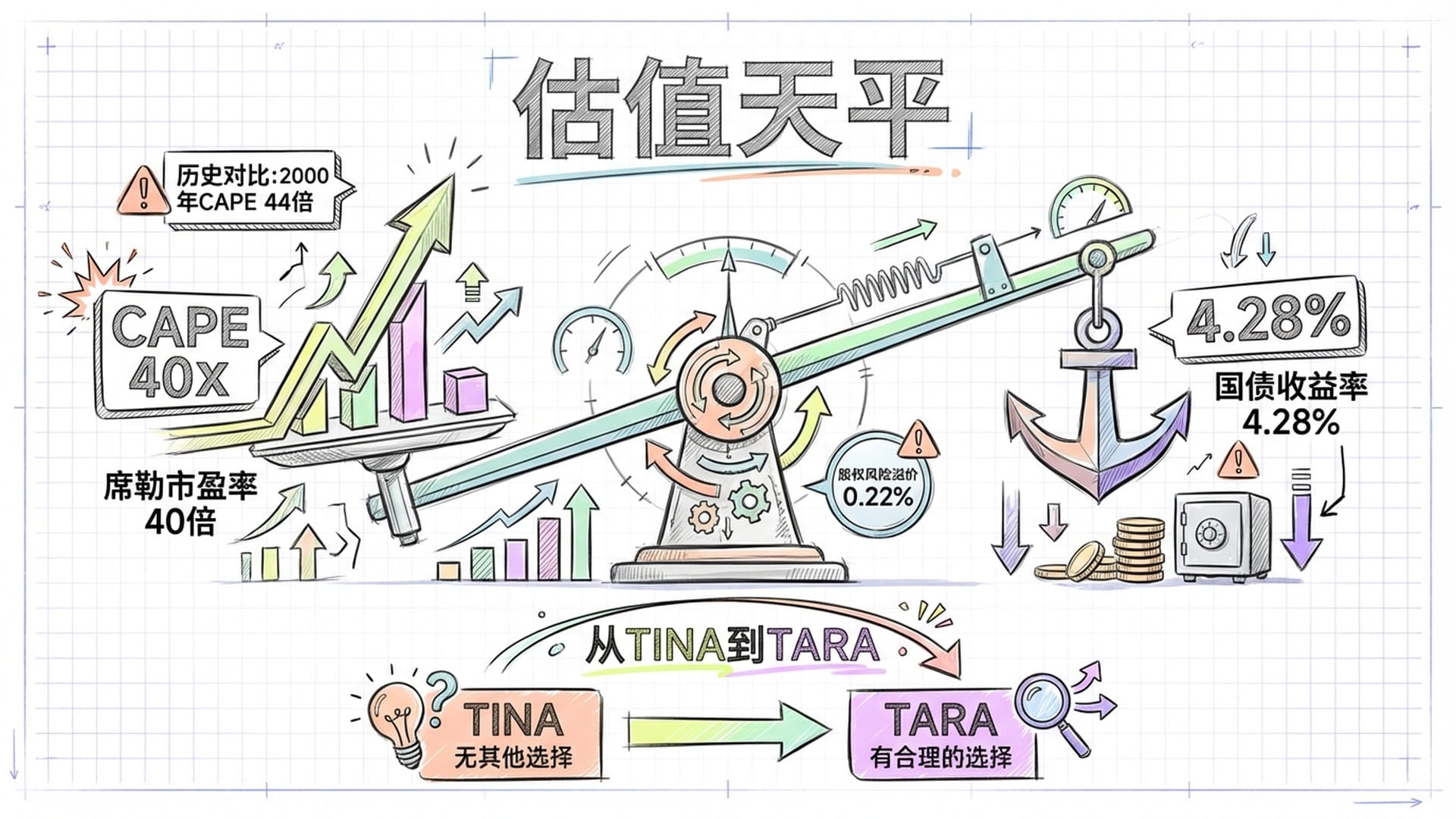

即便经历了连续下跌,美股估值仍然贵得离谱。截至2月5日,标普500指数虽已转为年内负收益,但其前瞻市盈率仍高达22倍左右。在当前的利率环境下,这一数字的危险性不言而喻。

我们审视一个更具穿透力的指标——席勒市盈率(CAPE),它能剔除短期盈利波动的影响。当前CAPE指数在40倍左右。历史数据显示:

- 2000年互联网泡沫顶峰,CAPE约44倍,当时10年期国债收益率为6%。

- 2021年疫情后,CAPE约38倍,10年期国债收益率仅1.5%。

而今天,CAPE为40倍,但10年期国债收益率高达4.28%。这意味着:估值水平已超2021年的疯狂,逼近2000年顶峰,而资金成本却远高于这两个时期。

这引出了对专业投资者而言最致命的信号:股权风险溢价(Equity Risk Premium, ERP)的蒸发。股权风险溢价是你购买股票相较于国债所获得的额外回报,以补偿你承担的额外风险。当前,标普500的盈利收益率约为4.5%,10年期国债收益率为4.28%,两者之差仅为0.22%。

“你为承担经济衰退、地缘政治、AI技术瓶颈等巨大不确定性,获得的额外补偿仅为区区0.22%,这在金融教科书上被定义为‘极度不合理的风险收益比’。”

过去十年,“TINA(There Is No Alternative,别无选择)”是热门投资口号,意指低利率环境下,资金无处可去只能涌入股市。然而,现在情况已彻底改变。现金类资产能提供4%以上的无风险收益,高等级公司债能提供5%以上的收益,且波动性远低于股票。一个新的口号正在形成——TARA(There Are Reasonable Alternatives,有合理的替代方案)。

在这种极度压缩的估值体系下,市场对任何利空消息的容忍度几乎为零。要使股权风险溢价回归历史正常水平(通常需要300-400个基点),只有两条路可走:

- 国债收益率暴跌:这通常意味着深度衰退。

- 股价大幅下跌:以提高盈利收益率。

无论哪条路,对当前持仓的投资者而言,都不是一个好消息。

第三层:流动性药方——美联储会放水救场吗?

问题五:美联储会放水救场吗?

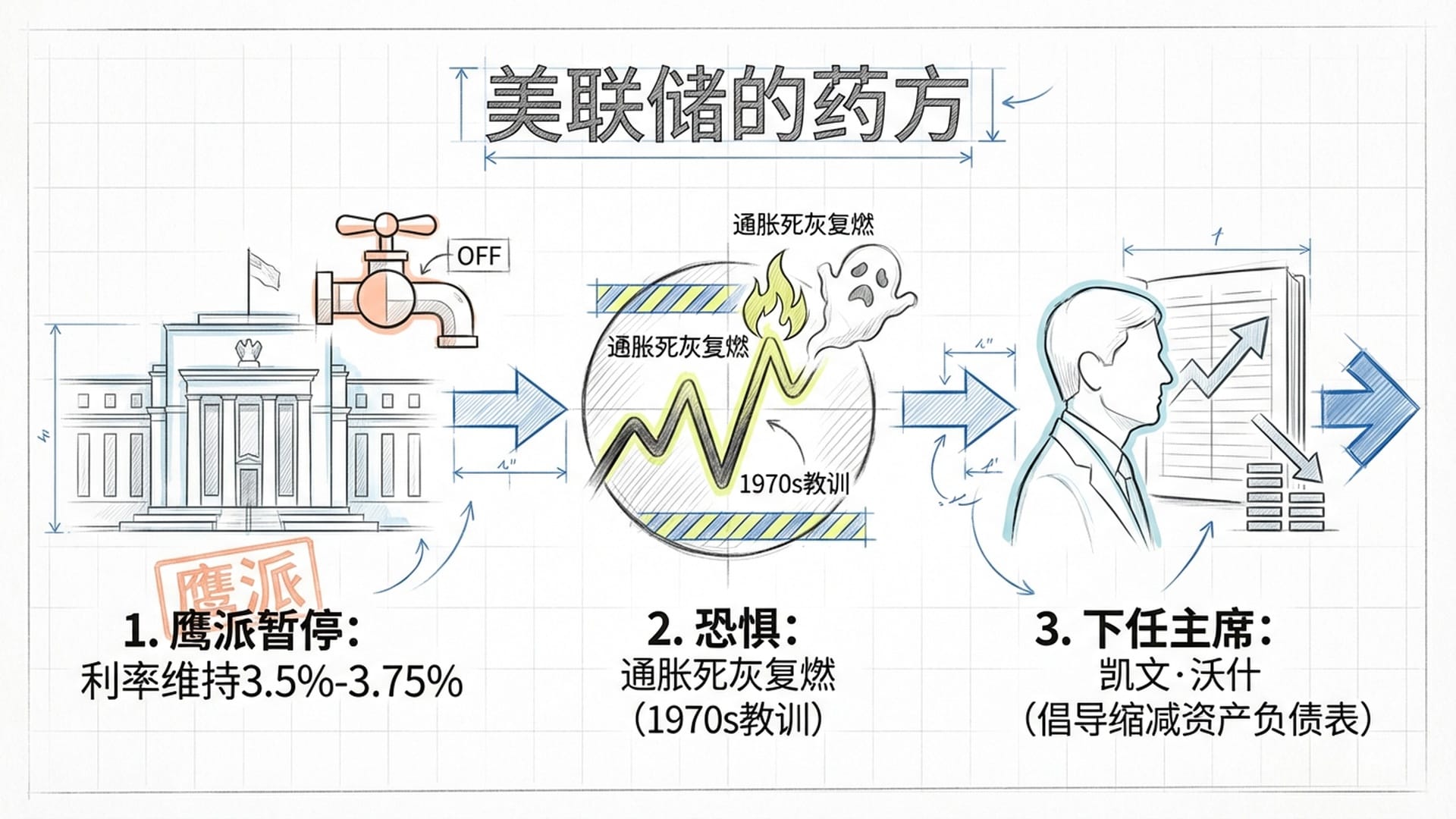

在2025年底,市场曾普遍预期美联储将在2026年开启激进降息周期,通过“大水漫灌”来拯救市场。然而,1月底的美联储议息会议给这一幻想泼了一盆冷水。

尽管基准利率维持在3.50%到3.75%不变符合预期,但真正让市场胆寒的是两点:

- 美联储的“鹰派暂停”措辞:声明明确指出通胀尚未被完全驯服(12月CPI环比仍上涨0.3%,核心服务业通胀顽固),美联储内部对重蹈1970年代覆辙的恐惧根深蒂固——即过早放松导致通胀死灰复燃,被迫进行更痛苦的二次紧缩。他们宁愿晚一步、慢一点,也不愿冒此风险。

- 凯文·沃什被提名为下一任美联储主席:沃什是已知的“小资产负债表”倡导者,倾向于缩减美联储资产规模,对降息持更谨慎态度。这一人事变动重新锚定了市场对未来货币政策的预期。

“美联储的‘鹰派暂停’和新主席的保守倾向,意味着降息远没有想象中那么近。”

目前市场共识是2026年可能还有两次降息。但美联储利率期货显示,3月份保持利率不变的概率已超过75%。降息,远没有你想象的那么近。

问题六:美元流动性的总阀门到底是开着还是关着?

许多人只关注联邦基金利率,误以为降息就等同于放水。但实际上,流动性是一个多维度的概念,利率只是其中一个维度。我们还必须关注另外几个关键的“阀门”。

- 量化紧缩(QT):美联储的QT仍在持续。它每月按计划缩减资产负债表,从金融系统中抽走流动性。这好比一边往池子里注水(通过维持利率),一边又拔掉底部的塞子(通过QT放水)。净效果是水位在下降。

- 美国财政部的国债供应:为了弥补庞大的财政赤字和应对潜在贸易战的额外开支,美国财政部正在向市场倾泻海量的国债。而美联储已不再是主要买家,海外买家的需求也因地缘政治因素变得不稳定。结果是供给远大于需求,长端利率居高不下。

一个非常有说服力的市场信号是:1月底美联储宣布暂停加息后,10年期国债收益率不仅没有下降,反而维持在4.28%附近,接近五个月高位。这表明债券市场正在用真金白银告诉你:它正在重新定价一个更高的“中性利率”。市场认为,即便美联储未来降息,最终的利率“终点”也会比之前预想的高得多。

“在可预见的未来,流动性只会越来越紧,不会越来越松,妄图依靠流动性救市的想法是不切实际的。”

对股市而言,这意味着分母端的压力(即折现率)将长期存在。任何关于估值继续扩张的希望都将被无情扼杀。

第七层:市场信号——价格行为告诉了我们什么?

问题七:市场自己在发出什么信号?价格行为告诉了我们什么?

无论你的基本面分析多么完美,最终都必须尊重价格行为。价格是所有信息的最终投票。

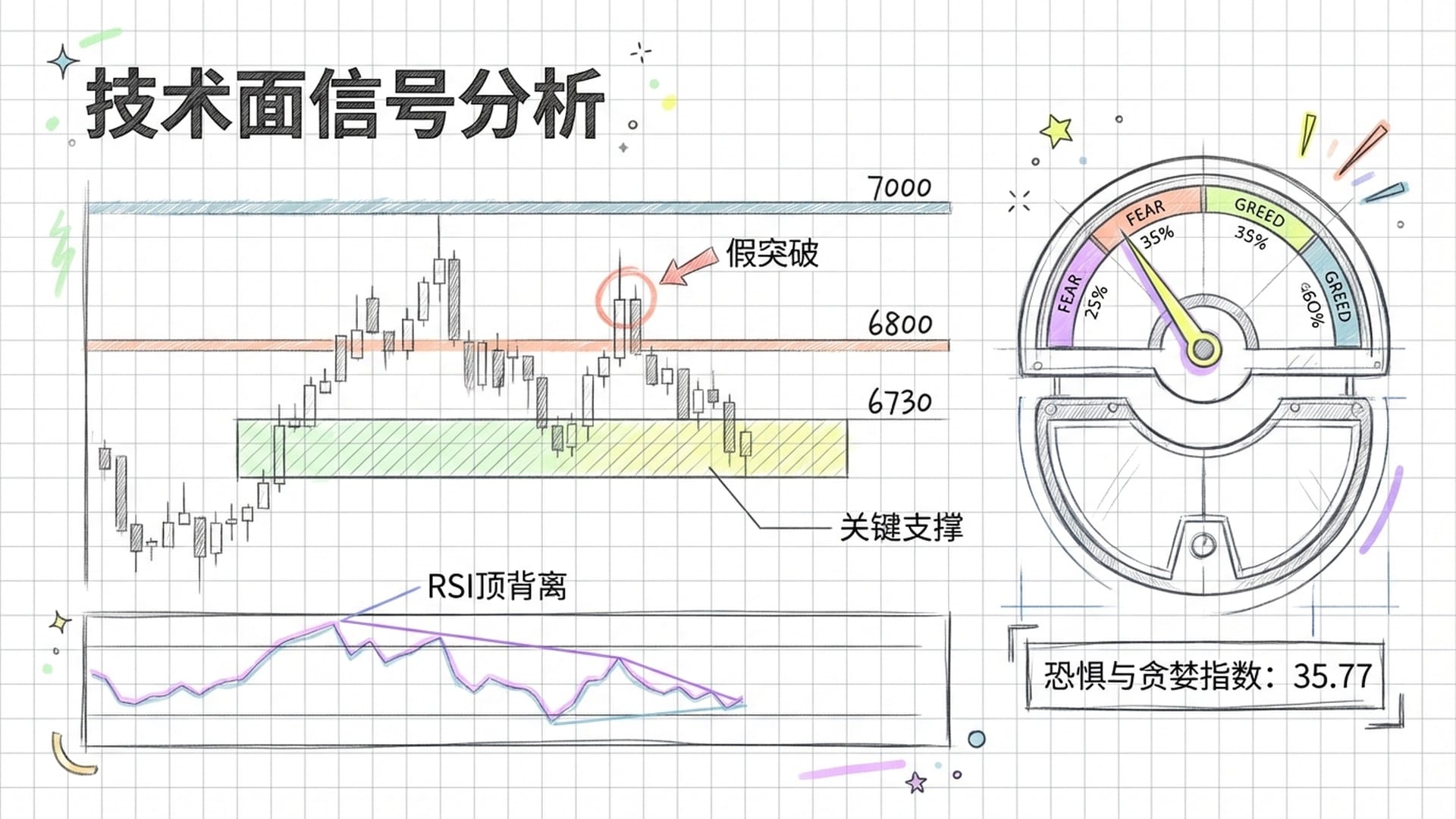

标普500指数未能有效站稳7000点这一心理大关,这在技术分析中是典型的**“假突破”形态**——价格冲高后未能站稳并回落。这通常预示着买方力量耗尽和趋势可能逆转。

目前,6800点是第一道防线,昨日收盘价6798点已在此位置摇摇欲坠。如果有效跌破,下一个关键支撑位在6730点。一旦6730点失守,将触发量化交易策略的自动止损盘,可能加速下跌,目标甚至可能直指6400点。

从动能指标来看,日线图上的RSI已出现顶背离——价格创新高,但RSI未同步创新高。这在技术分析中是经典的**“卖出”信号**,表明上涨动能已经枯竭。

此外,CNN的恐惧与贪婪指数已从几周前的“贪婪”迅速滑落至35.77,进入**“恐惧”区间**。许多逆向投资者一看到“恐惧”就兴奋,认为可以抄底。但这里有一个关键误区:真正的市场底部并非在“恐惧”时形成,而是在“极度恐惧”(指数跌破20甚至个位数)时才会出现。目前的35分表明市场仍处于“否认”阶段,远未达到“绝望”甚至“投降”的程度。

别忘了,亚马逊盘后暴跌10%的冲击波尚未完全反映在今天的收盘价中。明天开盘,市场大概率将进一步消化这一利空。同时,比特币已跌破61000美元,创15个月新低。风险资产正在全面退潮。

总结与建议

综合以上七个问题的分析,我们可以得出以下结论:

- 病因诊断:AI资本支出的投资回报危机是本轮下跌的核心原因,而地缘政治风险几乎未被市场定价。病因非但没有治愈,反而因亚马逊2000亿美元资本支出炸弹而进一步恶化。

- 体质检查:劳动力市场正在_肉眼可见的速度降温_,职位空缺创2020年9月以来新低。市场估值依然高企,股权风险溢价几乎为零。经济体质并非向好,而是在变差。

- 流动性药方:美联储明确表态“鹰派暂停”,新任主席人选偏鹰,量化紧缩仍在抽水,国债供应洪水般涌来。流动性不仅不会放松,反而会进一步收紧。

- 市场信号:技术面出现假突破,动能衰竭,恐惧指数远未到极值。价格行为在尖叫着“危险”。

这并非一次“逢低买入”的机会,而是一场结构性风险释放的开端。市场正从过去两年的“流动性与叙事驱动”模式,痛苦地切换到“盈利与基本面驱动”模式。在这个切换期,资产价格必须向下修正,以反映更高的资金成本和AI回报的滞后性。

因此,对于仍然关注美股的朋友,我提出以下几点建议:

- 持有现金:既然现金能提供4%以上的无风险收益,就让它安安静静地待在场边。现金不仅是避险资产,更是未来的看涨期权——当真正的机会出现时,你手中有足够的弹药,这本身就是最大的优势。

- 设定你的狙击点:不要盲目买入。耐心等待标普500测试6730点的关键支撑,或者等待恐惧与贪婪指数跌破20。真正的底部,往往出现在大多数人已经彻底绝望、不再谈论股票的时候。

- 精选个股:如果你必须进行配置,请精选个股。利用这段时间深入研究那些现金流强劲、未卷入AI资本支出军备竞赛、并在此轮错杀中开始显现价值的公司。市场分化已然开始——苹果凭借iPhone 17的创纪录销量证明了其端侧AI变现的逻辑,而微软和谷歌却似乎正被资本支出黑洞所吞噬。这已不再是买一篮子大盘股就能“躺赢”的时代,这是一个残酷的“选股者市场”。

华尔街有一句古老的谚语:“问题不在于你会不会错过底部,而在于你能不能在到达底部之前活下来。”

2026年的春天,属于有耐心的人。

王利杰 | assistant@preangel.org | blog.leowang.net