美国正驶向一片前所未有的经济海域。在2025至2026年,美国经济正经历一场大胆且充满风险的实验。前所未有的财政扩张与激进的普遍贸易保护主义相互交织,如同两股强劲的洪流,深刻冲击着美国的债务动态、通胀轨迹,并由此引发全球经济的层层涟漪。

美联储曾试图引导经济实现“软着陆”,然而,这些新的政策变量如同投入平静水面的石子,搅乱了原本复杂的局面,制造出巨大的不确定性。在这种重重阻碍之下,经济的软着陆能否实现,成为了一个悬而未决的问题。

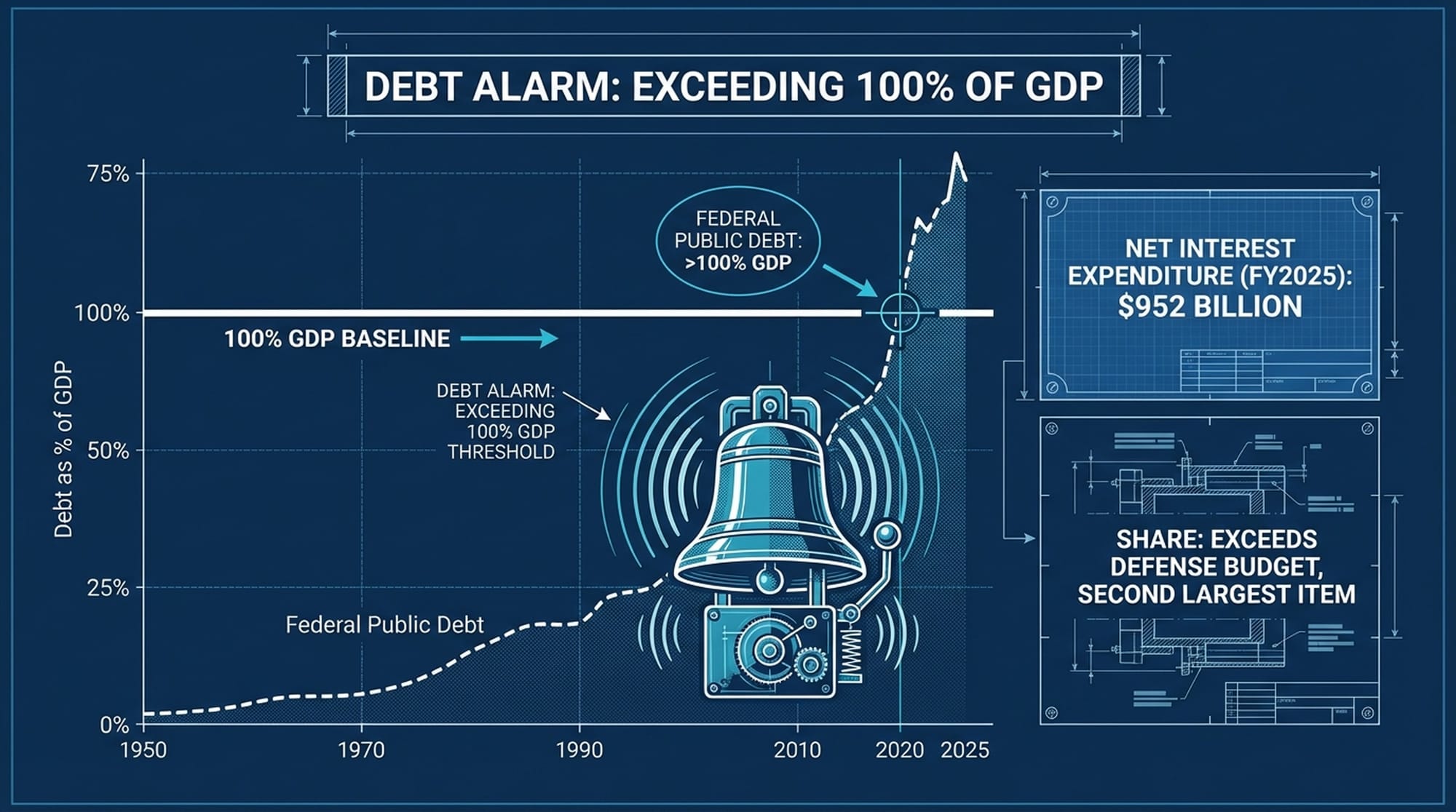

债务警钟:联邦债务突破GDP百分之百

美国联邦公共债务已正式突破GDP的百分之百大关,这并非因战争等短期动员所致,而是美国财政进入“财政主导”新时代的标志。这意味着结构性赤字高企,且借债成本日益攀升。

2025财年,联邦政府需支付的净利息高达9520亿美元,这甚至超越了国防预算,成为财政支出的第二大项。这悄然预示着一个危险信号:债务螺旋的风险正在成为现实。

与此同时,美国贸易政策也从局部竞争转向了全面的普遍关税。这不仅是对外部经济的冲击,更是对美国国内供给侧的重大压力测试,直接威胁到通胀预期,使物价稳定变得遥不可及。这种全面的贸易转向,无疑将重塑全球经济版图。

我们团队深入研究了包括国会预算办公室预测、财政部月度报表及多方智库分析数据。短期内,美国或许能依靠美元霸权地位和监管调整避免国债市场流动性枯竭,但**“期限溢价”的结构性重估**已不可避免。随着美联储逆回购设施耗尽,“量化紧缩”政策不断调整,私人部门消化巨额新债的能力正面临前所未有的考验。

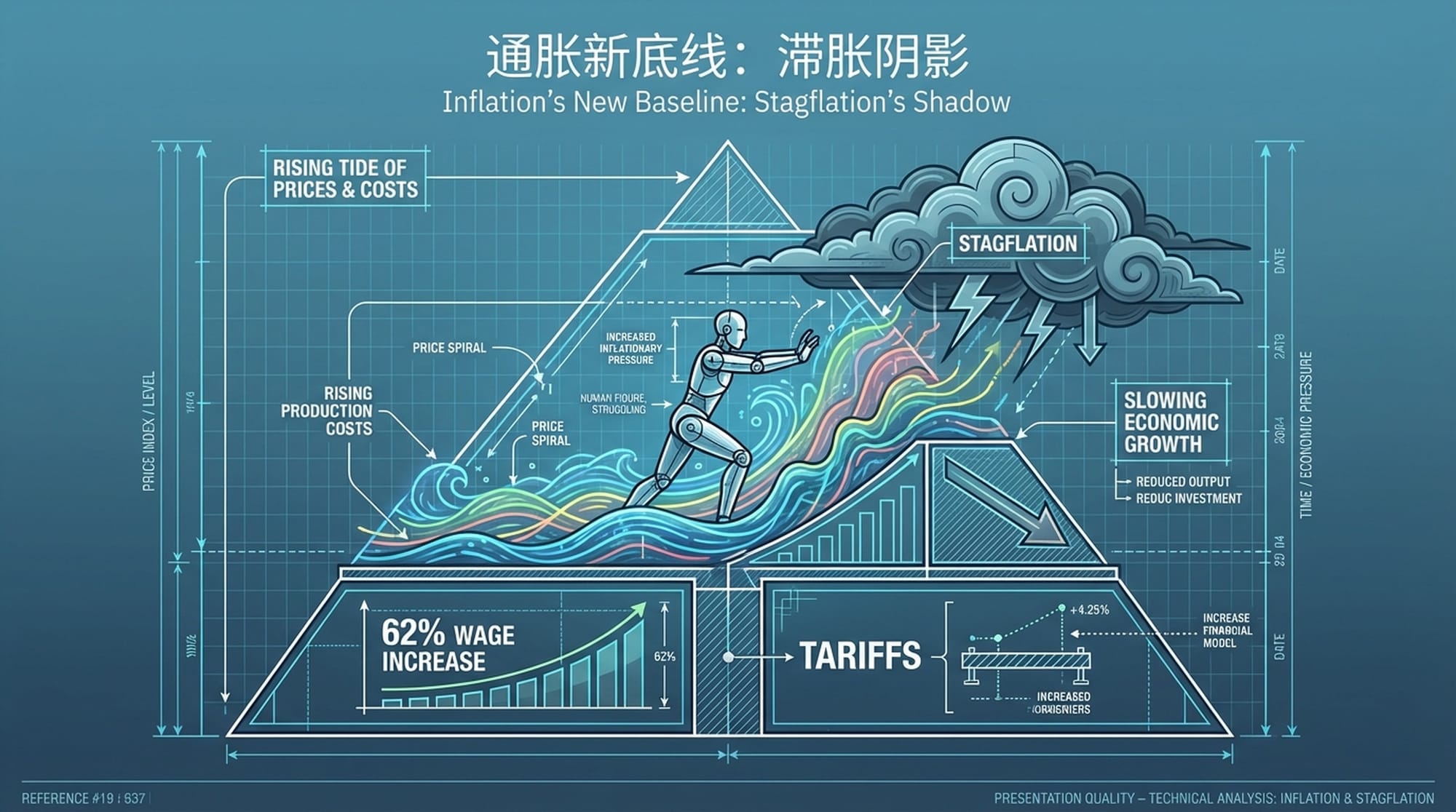

更令人担忧的是,东海岸码头工人62%的工资涨幅为通胀设定了新底线。加上关税带来的一次性物价上涨,2026年的通胀路径充满了上行风险。即便经济增速放缓,“滞胀”的阴影也挥之不去。

核心要素一:财政扩张的政治经济学

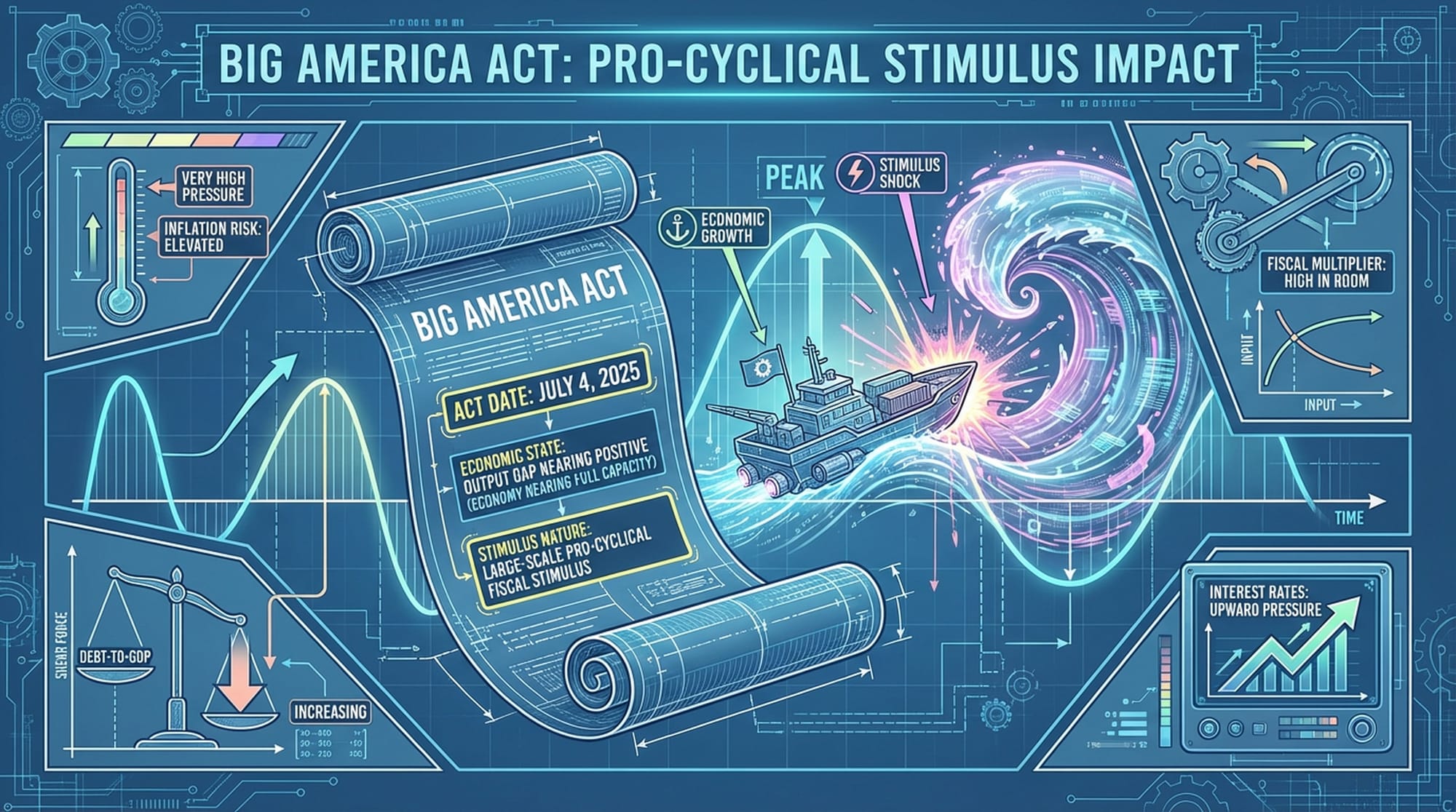

理解当前美国经济走向的关键在于探讨财政扩张的政治经济学。政治动机与经济后果如何交织,塑造了今天的局面?

2025年7月4日,一个具有象征意义的日子,《大美法案》正式签署生效。这并非常规的逆周期调节,而是在经济产出缺口接近为正(即经济接近充分运行)时实施的大规模顺周期财政刺激。该法案的核心是延长了2017年减税与就业法案的关键条款,并引入了新的、极具民粹主义色彩的减税措施,彻底改变了美国中期的财政路径。

根据负责任联邦预算委员会和国会预算办公室的详细分析,《大美法案》在2025年至2034年间将导致基本赤字增加约2.4万亿美元。若计入利息成本,对国家债务的总影响将高达3万亿美元。更严峻的是,若法案中的临时条款在未来被永久化,累计影响将飙升至令人咋舌的5万亿美元。

从结构上看,法案的减税力度远超其筹资措施。众议院筹款委员会主导的条款是赤字扩大的主要推手:

- 个人所得税减免:通过延长税率、扩大标准扣除额、取消个人豁免,直接减少了3.87万亿美元的财政收入。

- 新增民粹主义减税:如小费免税、加班费免税、车贷利息抵扣,削减了0.66万亿美元的收入。

利息爆炸:净利息支出的挤出效应

在2025至2026年的财政图景中,最令人担忧的是净利息支出的指数级增长。财政部月度报表显示,2024财年的净利息成本已达8820亿美元,自2020年以来几乎翻了三倍。2025财年,这一数字预计将进一步攀升至9520亿美元,约占GDP的3.2%。

更关键的是,2025年美国公众持有的联邦债务正式突破了GDP的百分之百。这一心理关口在历史上仅在二战时期被突破过。2025年的债务累积发生在和平时期,且伴随人口老龄化带来的社会保障与医疗保障刚性支出增加。这种高杠杆率使美国财政极度敏感于利率波动。

任何超出预期的利率上行——例如,由于通胀的粘性或期限溢价的重估——都将通过庞大的债务存量,迅速转化为巨额的额外财政负担,进一步加剧赤字。

核心要素二:贸易保护主义的冲击

与财政扩张并行的是美国贸易政策的根本性转变。2025年,美国政府不仅延续了此前的战略竞争关税,更实施了**“普遍基准关税”**,这对全球供应链和美国国内物价水平构成了直接的供给侧冲击。

2025年的关税架构正在发生质变。依据《国际紧急经济权力法》及《1962年贸易扩展法》条款,今年的关税政策展现出全面性和无差别性。

- 普遍基准关税:对绝大多数进口商品征收10%至20%的基准关税。

- 对华关税升级:针对中国的政策正在升级。

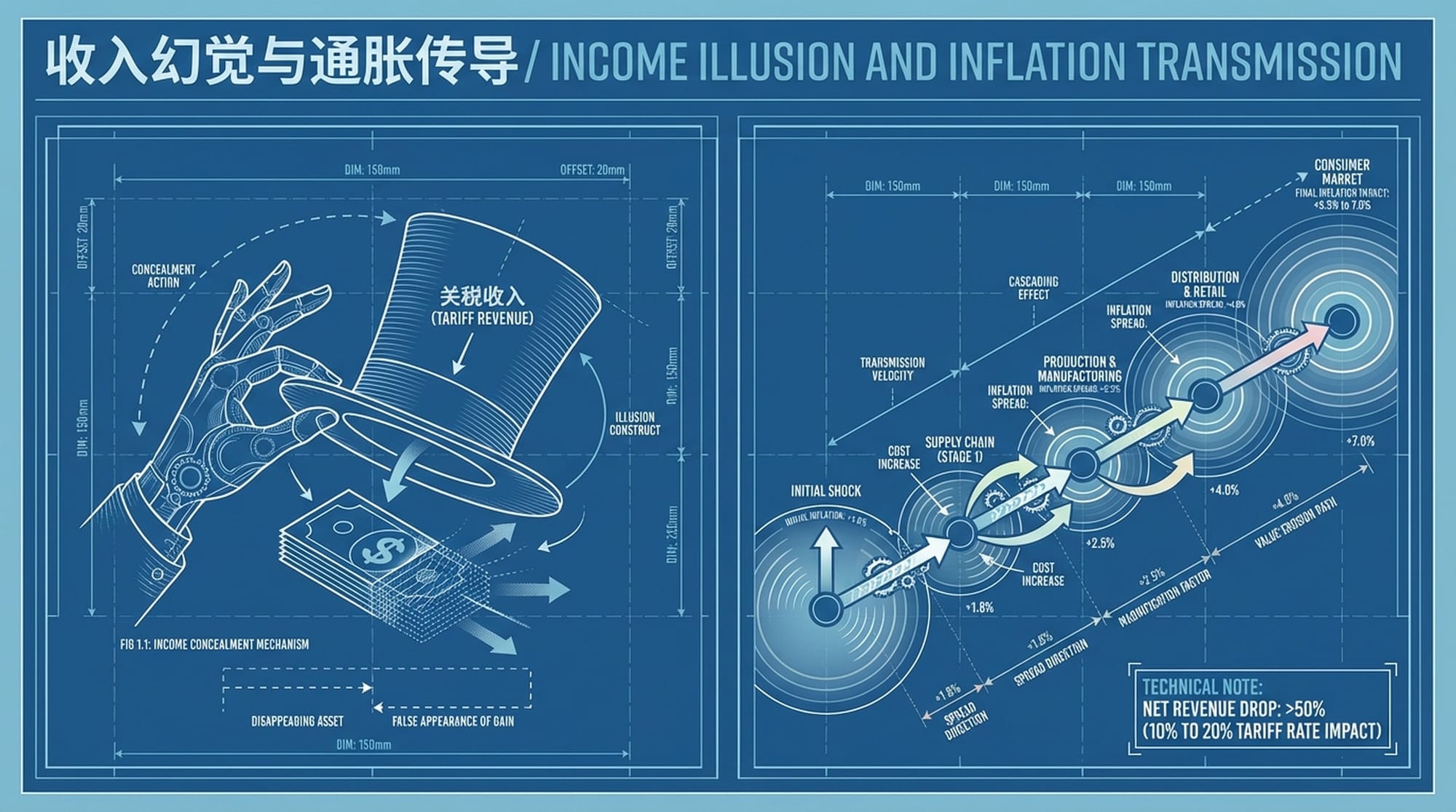

政策制定者寄希望于通过关税收入抵消《大美法案》带来的减税成本。然而,彼得森国际经济研究所的分析揭示了这种**“收入幻觉”**。关税本质上是一种消费税,且具有显著的收缩效应。数据显示,当关税税率从10%提高到20%时,净收入反而下降了一半以上,因为高关税导致进口额大幅萎缩,税基减少。

更值得警惕的是供应链的通胀传导机制。关税实施初期将导致通胀率比基准水平高出约1.8个百分点。

核心要素三:国债市场的微观结构

现在我们转向国债市场的微观结构:流动性枯竭与期限溢价的回归。财政扩张需要巨额发债融资,而这一需求正撞上美联储资产负债表政策的拐点。2025至2026年,美国国债市场正经历从**“流动性充裕”向“结构性稀缺”**的深刻转变,市场微观结构的脆弱性日益凸显。

2023至2024年,美联储的隔夜逆回购协议设施(ON RRP)充当了巨大的流动性缓冲池。然而,截至2025年底,逆回购设施余额已从峰值的2.5万亿美元暴跌至约2000亿美元,接近耗尽。这意味着:缓冲机制失效。未来每一美元的新增债务发行,都必须直接抽取银行体系的准备金,或者由价格敏感的私营部门投资者吸收。这将会带来流动性压力。

面对逆回购设施的耗尽和国债拍卖疲软的信号,美联储在2025年被迫调整了缩表(QT)节奏。联邦公开市场委员会将国债减持上限从每月600亿美元逐步下调至250亿美元,并最终降至50亿美元。这一举动实际上宣告了激进缩表时代的结束。

美联储承认,在财政部巨量发行的背景下,市场无法在不引发剧烈动荡的情况下,吸收美联储抛售的债券。

在供需失衡的推动下,投资者开始要求更高的补偿来持有长期限美债,导致期限溢价显著回升。模型显示,到2025年12月,十年期美债的期限溢价已攀升至正的78个基点,彻底扭转了过去十年的负溢价常态。

核心要素四:通胀矩阵的挑战

尽管美联储在2025至2026年开启降息周期,但通胀的底层逻辑已发生改变。工资-价格螺旋的形成、服务业通胀的粘性以及生产率提升的滞后,共同构筑了一个结构性高通胀的环境。

这些因素交织在一起,形成一个复杂的“通胀矩阵”,使得未来的物价走势充满不确定性。美国经济巨轮正航向一片未知海域,其宏观经济政策的掌舵力量将面临前所未有的考验。