特朗普的“万亿打劫”与美联储的“灰色地带”:2026美国银行业的真相

当华尔街的精英们在财报会上侃侃而谈时,他们真正想传达的,以及那些他们刻意避而不谈,却最应该让你知道的“房间里的大象”,到底是什么?今天,我们将深度剖析2026年美国银行业的真实面貌,它比你想象的更复杂,也更具刺激性。

迷雾中的抉择:2026美国银行业的十字路口

2026年的钟声已经敲响,美国银行业正站在一个历史性的十字路口。表面上,摩根大通、美国银行、花旗等巨头在2025年第四季度交出了一份“很不错的答卷”。然而,市场对这些亮眼财报的反应却是“卖事实”,股价不涨反跌,甚至波动剧烈。这背后的残酷真相是:市场对银行股的估值,已经乐观到了有些离谱的程度。

任何一点小瑕疵,哪怕是一次性费用,或者CEO一句保守的前瞻指引,都能让股价瞬间像坐滑梯一样。这说明,过去靠着高利率“躺赢”吃利息的好日子,基本已经到头了。

与此同时,华尔街又在屏息以待一个被炒得火热的“超级周期”,包括并购解冻、IPO复苏、私募股权退出等利好消息,听起来前景一片光明。加上人工智能这个“万能药”的加持,似乎要将成本“干”到最低。然而,在2026年的地平线上,还飘着几朵随时可能变成风暴的乌云,尤其是那个被称为“私人信贷”的领域,它正在“吹着口哨,走过坟墓”。这不是危言耸听,而是最警觉的分析师发出的严厉警告。

特朗普的“闷棍”与“房间里的大象”

当选总统特朗普的回归,更是给银行业带来了新的不确定性。他提出的“10%信用卡利率上限”提案,虽然听起来充满了民粹主义色彩,但其潜在的杀伤力可能超出想象。它犹如一记“闷棍”,虽然不至于直接击垮银行,却能彻底改变游戏规则。

所以,今天我们要做的,就是揭开这些假象,撕开那些漂亮的财报数字,直抵核心:银行巨头们真正的增长引擎在哪里?他们私底下在悄悄布局什么?以及,我们以为的“安全”,背后又隐藏着怎样的致命风险?

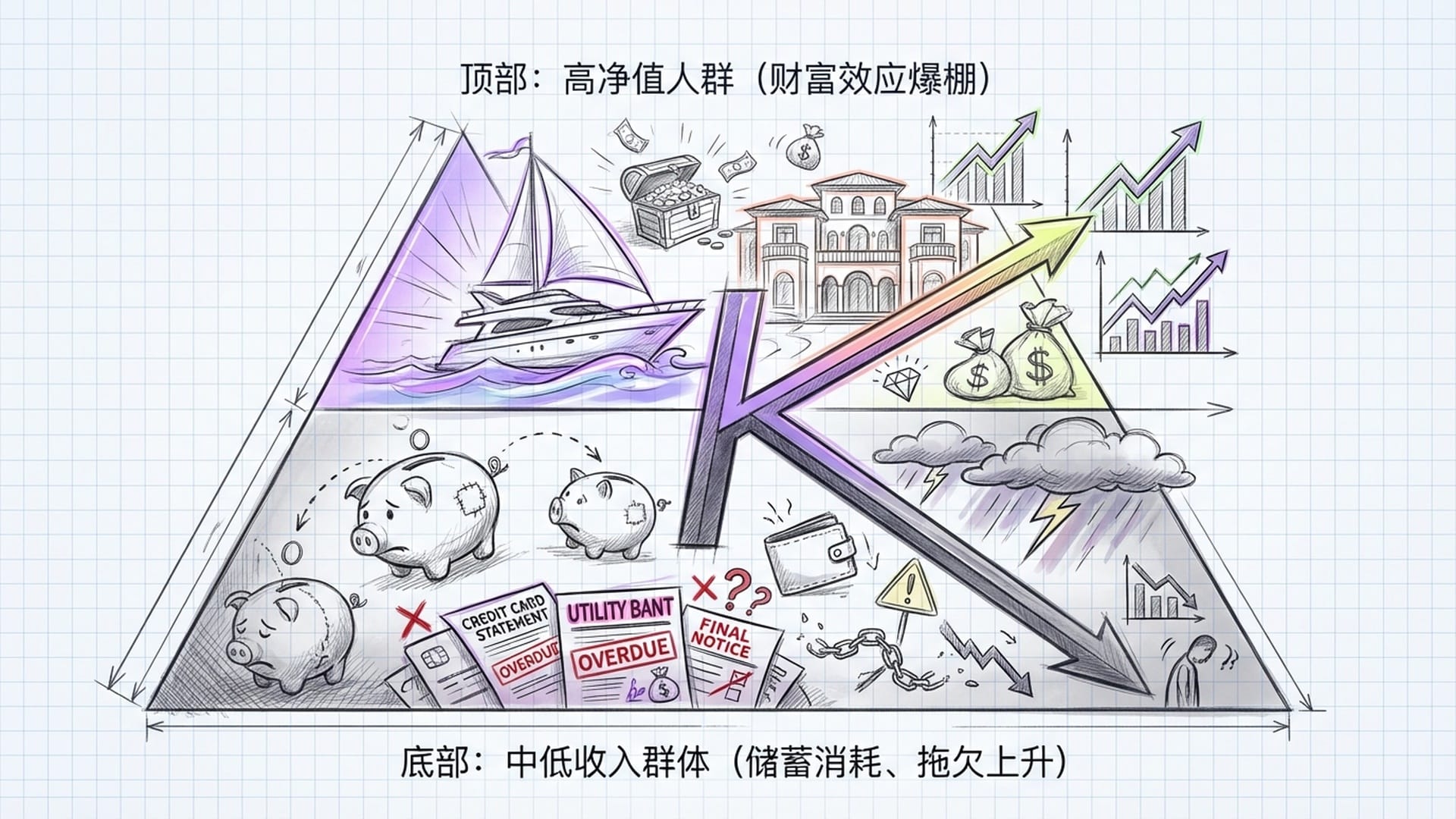

经济温差:稳健外表下的K型分化

首先,我们从宏观环境说起。2026年的美国经济,就像一幅复杂的拼图。银行高管在财报电话会议上的每一句话,都在为这幅图景贡献碎片。整体来看,美国经济的底色是稳健的,但内部已出现了明显的“温差”。

高盛和摩根士丹利这两大华尔街“大脑”预测,2026年美国经济不仅不会衰退,甚至可能好于普遍预期。高盛预计GDP增长2.5%,摩根士丹利也保守地认为会有1.8%。通胀预计在年底回落至美联储目标的2%左右。“软着陆”似乎成了经济学家的“安慰剂”。然而,细究之下,不平衡之处便显现出来。

消费支出作为美国经济的压舱石,也是银行零售业务的根本。财报显示,虽然美国消费者整体基础尚可,但内部已出现显著的“K型分化”——富人越富,穷人越穷。

高净值人群,即那些富裕阶层,今年可谓意气风发。股市创新高,房价持续上涨,他们的财富效应简直爆棚。摩根士丹利和美国银行的财富管理部门乐见其成,客户资产创下新高,连游艇、艺术品等奢侈品贷款也异常旺盛。这表明,资金充裕的人群根本不把高利率放在眼里,他们有的是办法让钱生钱,甚至能利用高利率的滞后效应更好地消费。

然而,中低收入消费者则没那么幸运。他们主要依靠工资生活,目前已开始感到吃力。摩根大通和富国银行的数据显示,信用卡拖欠率虽未达到经济衰退时的恐怖水平,但也已回升至疫情前甚至更高。为了维持生计,这些人不得不动用他们仅有的储蓄。这种两极分化解释了为何服务富人的银行业绩蒸蒸日上,而服务普通大众的消费金融机构却开始力不从心。

达摩克利斯之剑:利率环境与银行对冲

利率环境方面,美联储的政策走向犹如达摩克利斯之剑高悬于银行业头顶。尽管市场普遍预计2026年将进行数次降息,但银行并未坐以待毙。他们深知,依靠高利率赚钱的好日子即将结束。

随着存款利率的重新定价,银行的净利息收入(NII)增长动力已大幅减弱。储户们如今更加精明,哪个银行利息高,资金就流向哪里。零息存款已基本成为过去式,人们纷纷将资金转入高息定期存款或货币市场基金,直接导致银行的净息差被大幅压缩。为应对降息风险,许多银行,如美国银行,已提前进行对冲操作,通过各种金融手段锁定当前收益水平,为资产负债表“打预防针”,以防降息时遭受重创。

华尔街巨头的“攻守道”:噪声与真相

接下来,我们聚焦核心,看看华尔街的这些巨头在2025年第四季度和全年到底玩了什么“攻守道”。本财报季,“噪音”异常之大,各种一次性费用、会计调整、资产处置等眼花缭乱的操作,让人难以看清真实面貌。但剥去这些“皇帝的新衣”,各家银行的真实战略和执行力便一览无余。

- 摩根大通:堡垒与野心摩根大通,华尔街的“全能冠军”,再次展现了其“堡垒资产负债表”的实力。令人惊讶的是,为保持领先,他们甚至愿意牺牲短期利润进行长期投资。第四季度净利润高达130亿美元,若剔除为接手苹果信用卡业务计提的22亿美元信贷准备金,调整后利润可达147亿美元,有形普通股回报率(ROTCE)高达18%。接手苹果信用卡业务,虽然导致其风险加权资产暂时飙升1100亿美元,消耗了大量资本,却也暴露了摩根大通的战略野心:在竞争对手退缩时,利用强大的资本实力,通过并购获取更多优质客户数据。管理层解释,额外计提的风险资产将随业务整合而下降。然而,最令分析师震惊的是摩根大通2026年的开支指引——预计调整后支出将达约1050亿美元,比上年增加90亿美元。这笔巨资将投向何处?技术现代化、AI基础设施建设以及苹果信用卡业务整合。CFO杰里米·巴纳姆称之为“为增长而进行的有意义的投资”。但在投资者看来,这加剧了对成本控制的担忧。摩根大通正在用行动告诉我们,未来金融竞争的终局,可能不是谁能省钱,而是谁能更有效地“花钱”。

- 高盛:交易之王的回归高盛,可谓“交易之王”的回归。经历消费者银行业务战略回撤的痛苦后,高盛终于回到了其最擅长的领域——全球银行与市场业务,并大获全胜。第四季度股票交易收入达创纪录的43.1亿美元,同比增长25%,主要得益于衍生品交易和融资业务的强劲需求。这证明了在市场波动剧烈时,高盛这种顶级做市商的地位不可撼动。投行业务也随之复苏,投行费用收入同比增长25%,咨询费更是猛增41%,为“并购市场正在回暖”的论点注入了强心剂。高盛的资产管理规模达到创纪录的3.61万亿美元,正积极从风险高、资本重的“自有资金投资”模式,转向轻资本、更稳定的管理费模式。

- 摩根士丹利:双轮驱动的稳健选手摩根士丹利则像一位“双轮驱动”的稳健型选手。其独特的“机构证券+财富管理”模式,持续提供稳定的现金流。尽管第四季度新增资产有所波动,但全年新增资产超过3500亿美元,客户总资产高达9.3万亿美元。在整个行业都在争夺存款和客户资产时,摩根士丹利凭借ETRADE平台和企业员工持股计划,展现了强大的吸金能力。

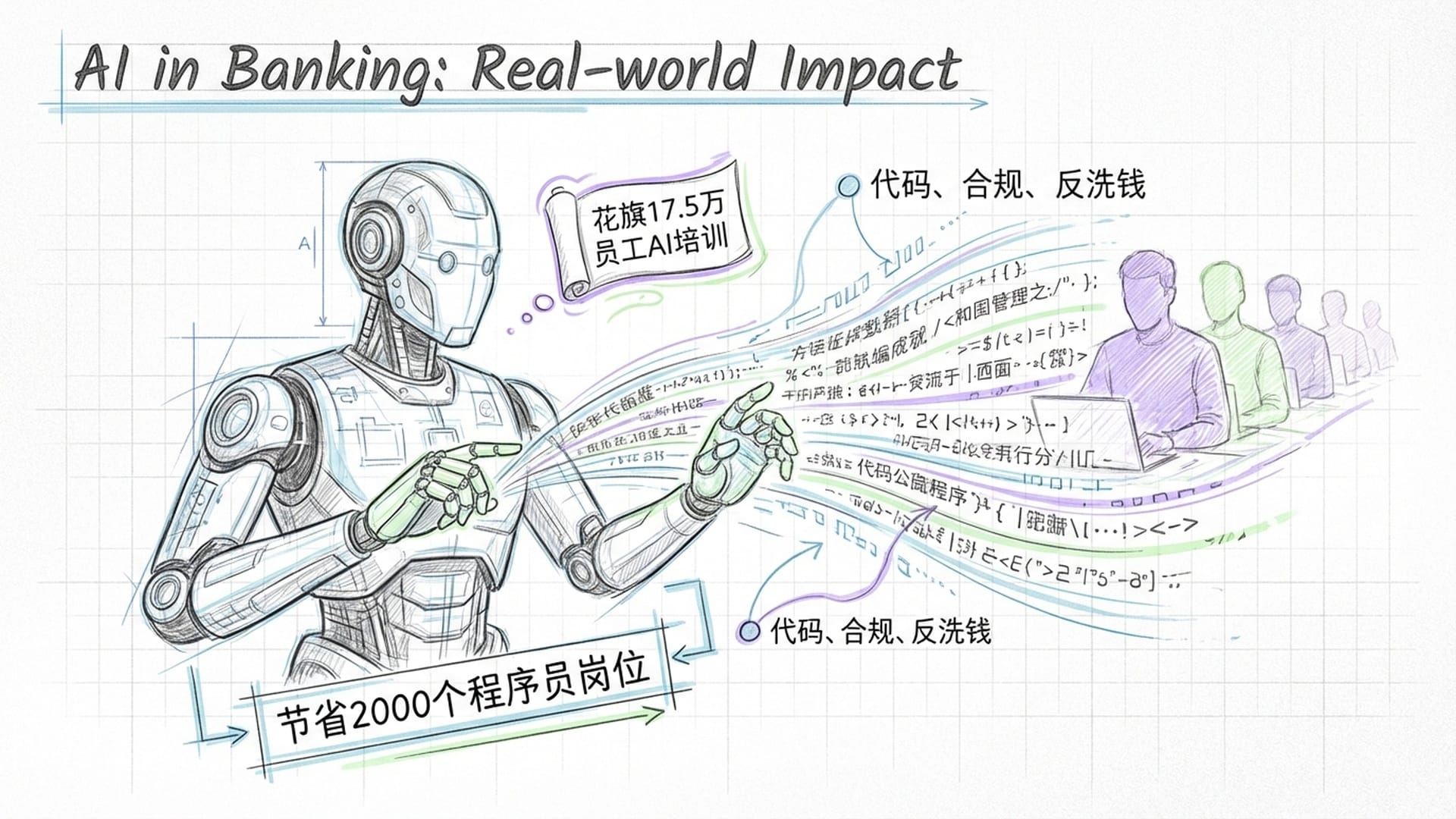

- 美国银行:AI降本增效的先锋美国银行的表现虽不如高盛那样具有爆发力,但其稳健性和运营效率的提升令人印象深刻。净利息收入达159亿美元,同比增长10%,主要得益于资产重新定价和稳健的贷款增长。更引人注目的是,美国银行在财报电话会议中透露,通过人工智能编码助手,预计到2025年,将通过自然减员和效率提升,节省约2000个程序员岗位。

这意味着AI在银行业的应用,已从“锦上添花”变为实实在在的“降本增效”!它不再是实验室里的概念,而是你每天都能感受到的现实。

- 花旗集团:刮骨疗毒中的重生简·弗雷泽领导下的花旗集团,正经历一场“刮骨疗毒”式的转型。第四季度净利润同比下降13%,主要受退出俄罗斯业务相关的11亿美元损失拖累。但好消息是,花旗最核心的“服务业务”,包括全球交易服务和证券服务,营收同比增长8%,全年投资回报率高达28%。这才是支撑花旗未来估值修复的核心逻辑。

- 富国银行:走出阴影与商业地产之踵富国银行正逐步走出虚假账户丑闻的阴影,资产上限解除的预期为其带来了新的增长想象空间。尽管第四季度营收略低于预期,但每股收益超出预期6%,主要归因于持续的成本控制和人员缩减。然而,它也有一个“阿喀琉斯之踵”——商业地产,尤其是写字楼贷款。尽管管理层声称拨备充足,但这一资产类别的恶化风险,仍是市场关注的焦点,它就像一个定时炸弹,谁也不知道何时会引爆。

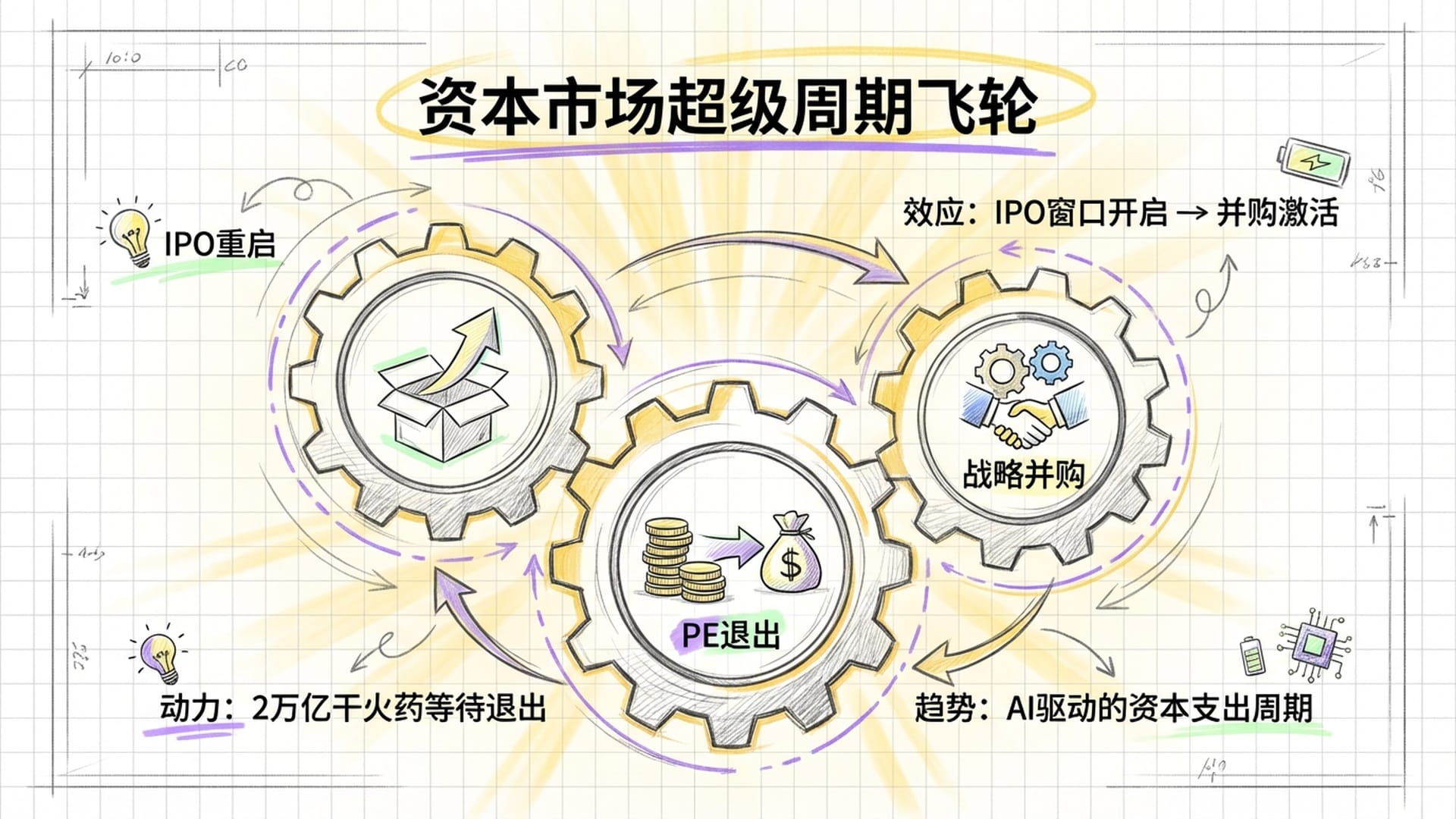

2026银行业的双重驱动力:资本超级周期与AI红利

基于这些巨头们的财报和市场动态,我们可以大胆推测,2026年银行业将迎来两大核心驱动力:一个是资本市场的“超级周期”,另一个是AI技术的规模化红利。

所谓资本市场的“超级周期”并非空穴来风,而是有坚实的逻辑支撑:

- PE的“去库存”压力:全球PE公司手握约2万亿美元的“干火药”,大量被投企业亟待退出。随着利率环境趋稳和二级市场估值回升,LP(有限合伙人)亟需资金回笼,这使得IPO或出售成为必然选择,为投行业务提供了巨大蛋糕。

- IPO市场的“飞轮效应”:IPO市场一旦重启,不仅意味着银行能赚取更多承销费,更重要的是,它能为私有企业提供清晰的定价锚点,从而激活整个并购市场,形成“IPO -> 退出 -> 再投资 -> 并购”的良性循环。高盛和摩根士丹利无疑将直接受益。

- “董事会信心”的修复:面对AI技术变革的压力,许多传统企业为获取技术能力或巩固市场地位,不得不进行战略性并购。安永报告指出,AI引领的投资热潮正在形成一个“资本支出超级周期”,预示着资本市场将迎来一轮大繁荣。

另一个驱动力,便是AI与运营效率,它已从概念走向现实。2026年将是AI技术在银行业从“实验”走向“实战”的分水岭。它不再是花哨的聊天机器人,而是能实实在在为你省钱的生产力工具。

美国银行已率先披露AI替代2000名程序员的案例,这仅仅是冰山一角。花旗集团甚至要求17.5万名员工完成AI培训,目标是全面提升员工的“AI商”。未来,AI将在代码编写、合规审查、反洗钱监测以及客户服务等劳动密集型领域,发挥巨大的替代作用。

除了降本,AI还在收入端发力。摩根大通和摩根士丹利正利用AI分析海量客户数据,为理财顾问提供精准的“下一步最佳行动”建议,从而提高客户的交叉销售率和钱包份额。这种“增强型顾问”模式,将成为未来财富管理业务的核心竞争力。

隐藏的礁石:风险图谱的复杂性

然而,朋友们,别被这些美好的前景冲昏头脑。2026年的风险图谱异常复杂。如果说过去两年的风险主要集中在通胀和利率上,那么2026年的风险,则更多来自政治干预和影子银行体系的脆弱性。

最大的“黑天鹅”,无疑是当选总统特朗普提出的“10%信用卡利率上限”。这是目前银行业面临的最大政策不确定性。银行对此反应强烈,摩根大通CFO直言,这就像“万亿打劫”,是“非常非常负面”的。它不仅会打击银行利润,更重要的是,将大规模切断信用评分不高的次级客户的信贷供给。据估计,这可能导致1.75亿到1.9亿的美国持卡人直接失去信用卡服务,造成信贷紧缩。

虽然该提案在立法层面面临巨大障碍,但它反映了民粹主义抬头的趋势。即便法案未能通过,消费者金融保护局(CFPB)或其他监管机构也可能面临政治压力,加强对银行“垃圾费用”和利率设定的审查,从而挤压银行的非利息收入空间。

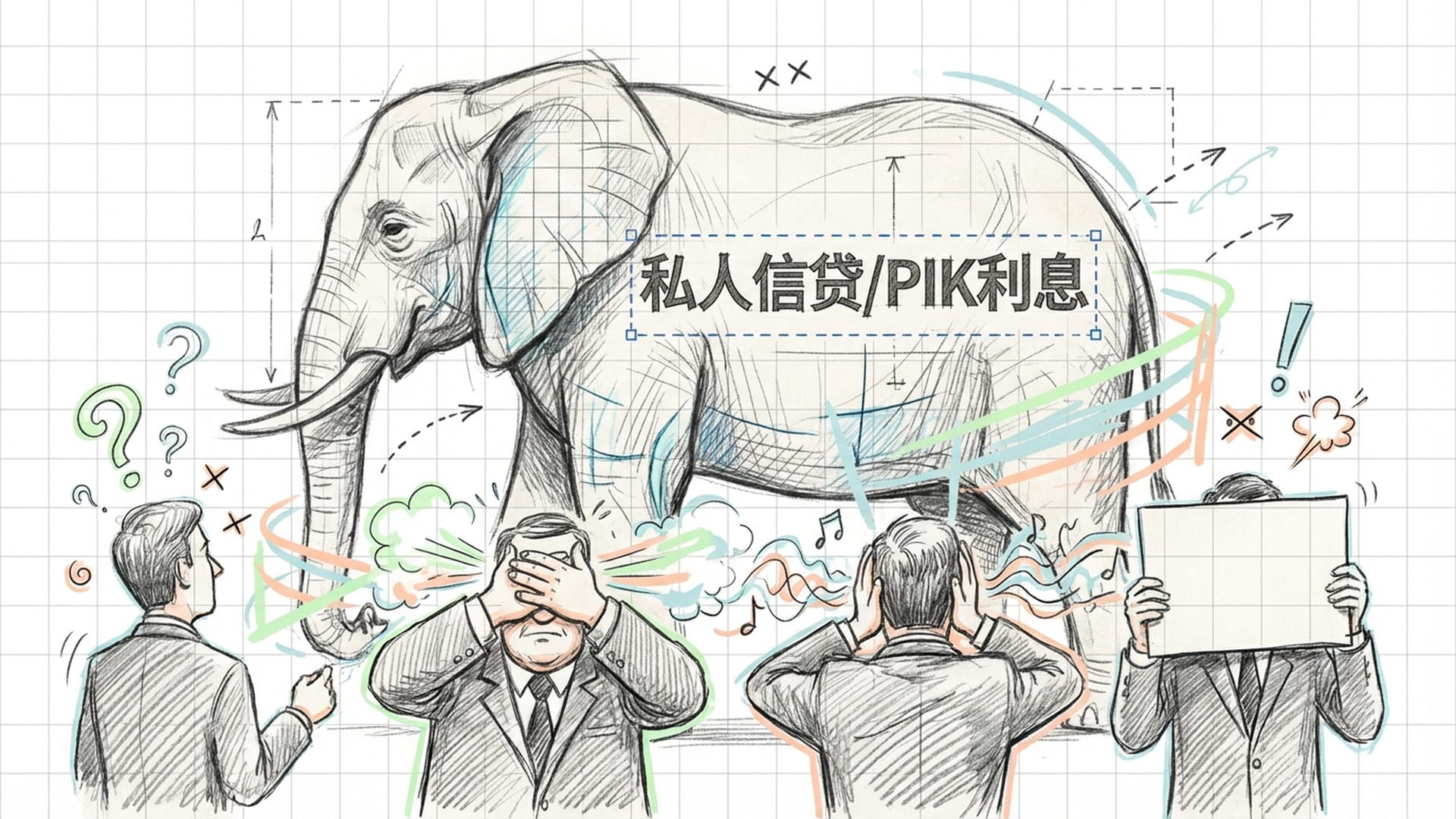

更隐蔽、更危险的,是“私人信贷”市场。它就像一个“房间里的大象”,大家都心知肚明,却无人敢大声说出来。多位资深分析师已将其视为当前金融体系中最大的风险。为何如此?因为私人信贷市场缺乏透明的二级市场定价,许多资产的估值可能并未反映真实的信用恶化情况。

最危险的信号是“实物支付(PIK)利息”的激增。简单来说,当借款企业现金流紧张,无法支付现金利息时,它们选择将利息计入本金。这在债权人的账面上被记录为资产增长和收入确认,看似一片繁荣。但实际上,借款人的债务负担却在不断加重,偿债能力持续恶化。这创造了一种“虚假的繁荣”,掩盖了潜在的违约潮。虽然大银行声称对私人信贷的直接敞口有限,但他们通过向私人信贷基金提供信贷额度或杠杆融资,间接暴露在风险之中。一旦私人信贷市场出现流动性危机或估值修正,银行抵押品的价值将缩水,进而引发连锁反应。

监管与政治的博弈:天平的两端

除了具体政策提案,机构层面的变动也是2026年的关键变量。特朗普政府对美联储主席鲍威尔的公开批评和法律威胁,可能削弱市场对央行独立性的信心。如果货币政策被视为受到政治干扰,可能导致长端国债收益率的风险溢价上升,增加市场波动性。

然而,硬币的另一面是,监管放松的预期正在升温。市场普遍预计,特朗普政府将大幅修改或搁置《巴塞尔协议III终局版》中那些严苛的资本要求。对于拥有过剩资本的银行,如摩根大通、花旗,这将释放出数十亿美元的资本,用于股票回购或业务扩张,无疑是一个巨大的利好。

结语:在波动中寻找“质量”与“阿尔法”

所以,朋友们,2026年的美国银行业正处在一个微妙的平衡点上。一方面,资本市场的“超级周期”和AI技术革命,如同强劲的顺风,能推动行业盈利能力更上一层楼;但另一方面,私人信贷的影子风险和民粹主义监管的政治风险,犹如不可忽视的逆风。

对于我们投资者而言,2026年的策略不应再是像过去那样跟着大盘“买入贝塔”,而是要“寻找阿尔法”,精选个股。在这个新周期里,那些收入来源多元化、能抓住资本市场复苏红利、同时又通过强大财富管理业务对冲信用风险的机构,例如摩根士丹利、高盛、摩根大通,它们将享受更高的估值溢价。而那些过度暴露于单一消费信贷风险,或者商业地产风险的机构,则可能面临估值的折价。

记住我的忠告:关注“飞轮效应”的重启,警惕“吹着口哨走过坟墓”的盲目乐观。2026年,波动性将是常态,而“质量”将是你最好的避风港。