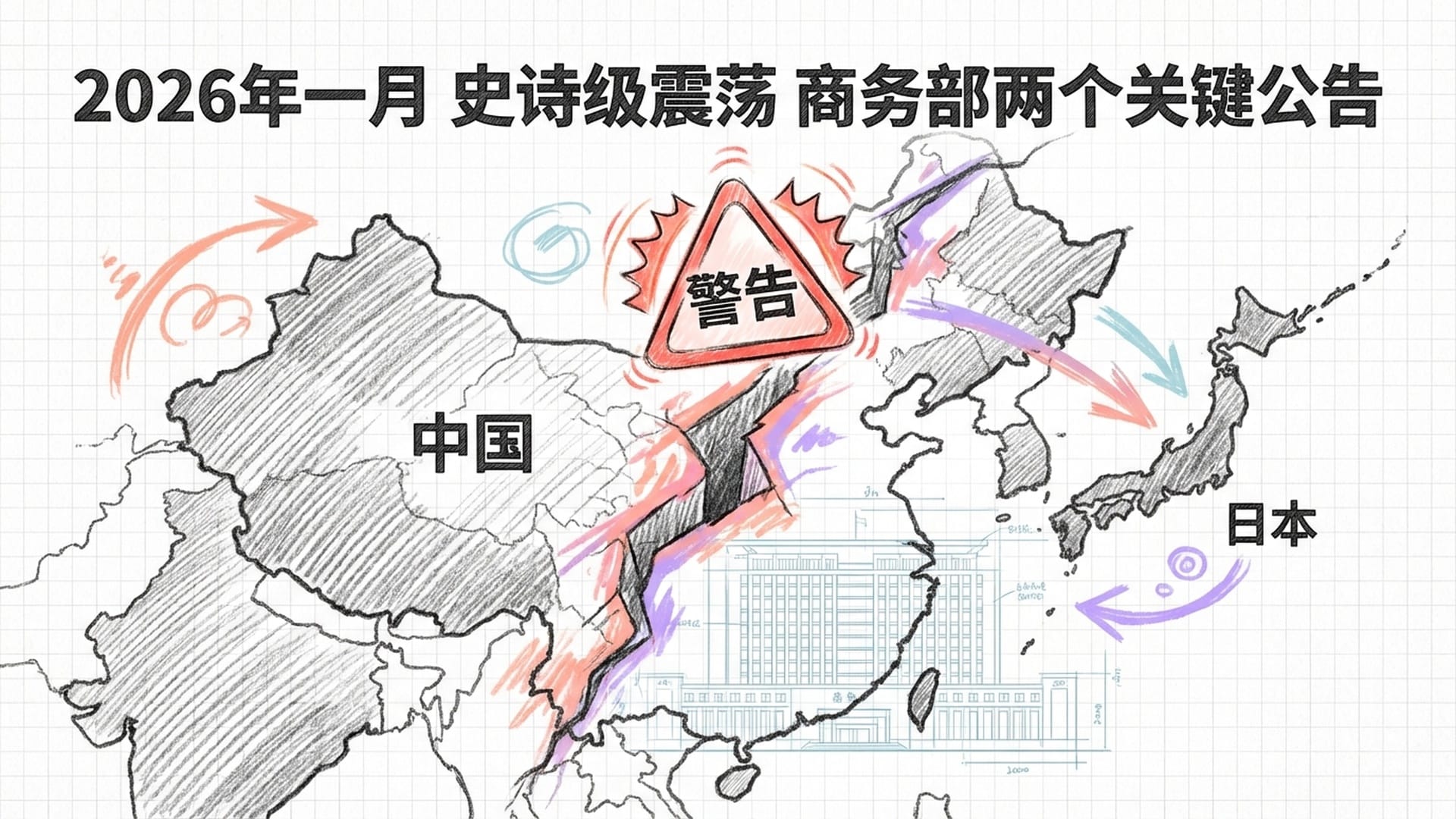

2026年伊始,东亚地缘经济版图悄然经历了一场**“史诗级震荡”。表面上的平静,或许掩盖了中国商务部在1月上旬接连发布的两个公告,这两份文件,正以其精准而深远的战略意图,悄然“拿捏”住了日本产业的“软肋”。这绝非简单的贸易摩擦,而是一场经过周密计算、环环相扣的战略“组合拳”,旨在对日本看似坚不可摧的高端制造业,发起一场“双向挤压”**。

你或许会疑惑,日本的高科技和精密制造不是一直处于全球领先地位吗?确实如此,从宏观层面看,日本的工业体系无疑是强大的。然而,就像一个外表强壮的躯体,其内部可能早已被某些“慢性病”侵蚀,只待时机爆发。而中国此番行动,正是**“直捣黄龙”**,切入日本供应链中最隐秘、最脆弱的神经。

第一章:不是清单,是“全面管控”:一张无形之网

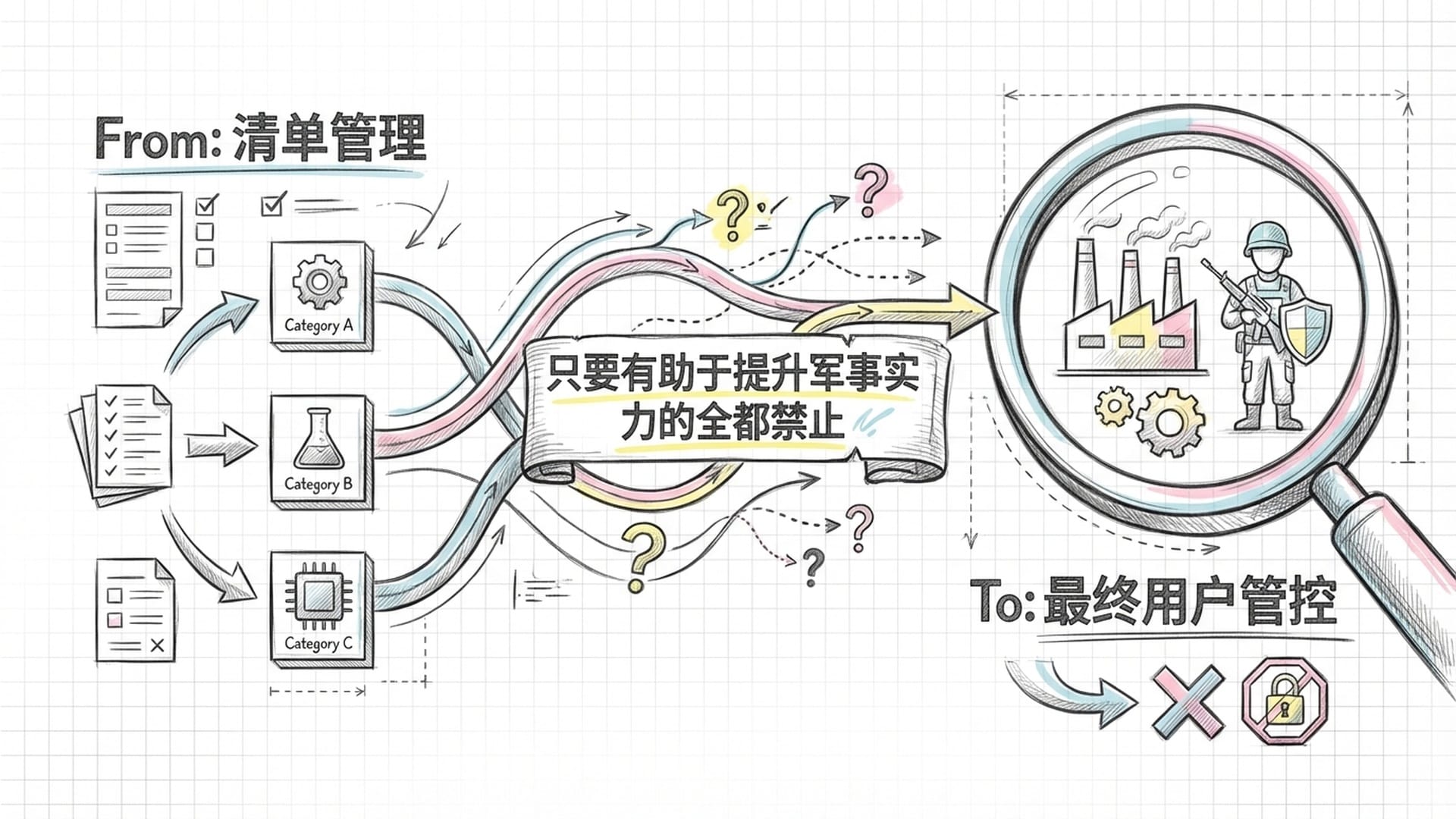

2026年1月6日,中国商务部发布了2026年第1号公告,其核心内容直指**“对所有向日本出口的军用及军民两用物项,实施全面管制”。初听之下,这似乎只是多了一份出口管制清单,然而,这恰恰是其“高明”之处。这份公告并未列举冗长的具体清单,而是采用了“广义国家安全观”,将管制模式从传统的“清单管理”升级为“最终用户管控”**。

这意味着什么?

过去,国际贸易管制通常是列出明确清单,例如“某款芯片不能卖”、“某个零件不准出口”。但现在,中国的公告明确指出,所有“两用物项”,只要出口至“日本军事用户”、“用于军事用途”,或“一切有助于提升日本军事实力的其他最终用户和用途”,都将一律禁止。

这种“模糊”的界定,恰恰是其**“杀招”**所在。在军民融合已成为趋势的当下,一台机器、一个传感器,其民用与军用属性的界限往往模糊不清。例如,日本的三菱重工既生产地铁,也制造导弹;川崎重工则同时涉足摩托车和潜艇领域。当中国出口商向三菱重工出售高性能传感器时,他们如何能明确辨别其最终用途是东京的地铁系统,还是自卫队的导弹防御系统?

对于中国出口商而言,这无异于一道**“送命题”。为了规避潜在的合规风险,他们唯一的选择往往是“宁可不卖”。这便形成了所谓的“寒蝉效应”——通过制造不确定性,促使相关各方主动收缩、主动“断供”。如此一来,即便没有具体的、明示的清单,日本那些涉军企业也将在事实上遭遇“断流”**。

此项管制的**“两用物项”概念,其涵盖范围远超想象。除了核、生化、导弹等传统敏感物项,还包括高性能计算机、精密机床、航空航天材料等十大类。而真正的“杀手锏”,则隐藏在这些大类之下的关键原材料**中。

以稀土永磁材料为例,它们不仅广泛应用于电动汽车,更是电磁轨道炮、导弹舵机乃至F-35战斗机核心部件的**“硬通货”。此外,特种陶瓷、复合材料是制造防弹装甲、高超音速飞行器热防护系统的核心,而高性能传感器和雷达组件中则大量镶嵌着镓、锗**等半导体材料。这些都是此次管制的重点。

更具震慑力的是,公告中还加入了**“第三方长臂管辖”**条款,明确指出:

“任何国家和地区的组织和个人”,若胆敢违反规定,将原产于中国的两用物项转运至日本,都将依法追究责任。

这无疑是向那些意图充当**“中间商”的国家和企业发出的严厉警告——一旦试图帮助日本规避制裁,就将面临连带制裁的风险。例如,一家韩国企业从中国采购稀土,加工成磁铁后转售给日本防卫省,那么这家韩国企业同样将受到惩罚。此举有效地堵死了日本通过第三国获取受管制物项的“小径”**。

第二章:日本的“阿喀琉斯之踵”——重稀土与硅基底的双重困境

为何中国选择此时对日本出手?这背后,必然触及了日本产业的**“软肋”。这个“软肋”并非其光鲜亮丽的工业体系本身,而是其供应链最底层、最不引人注目的“基石”**。

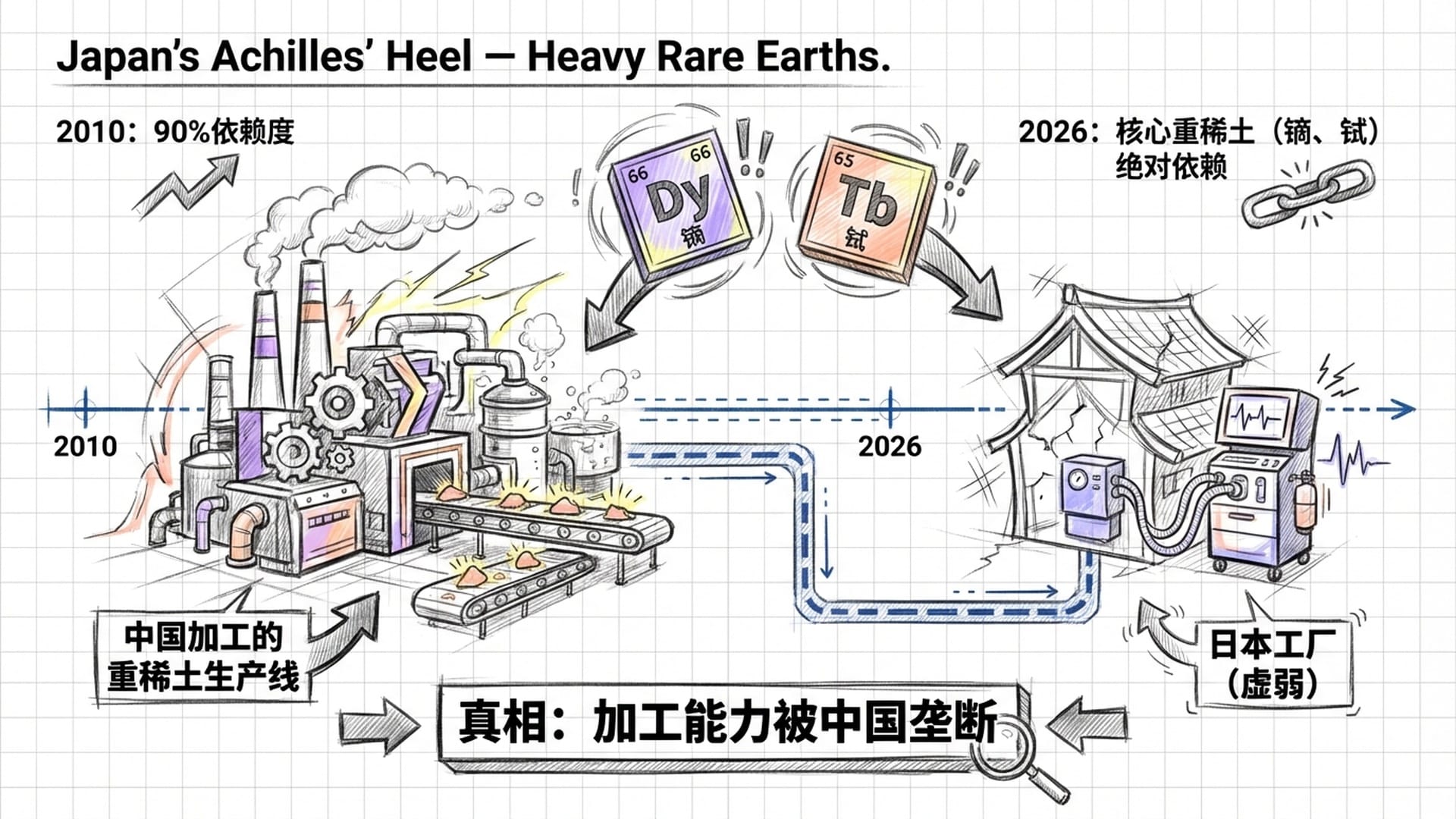

2010年的**“稀土危机”,曾让日本深刻认识到其对中国稀土超过90%的“惊人依赖”。那次“休克疗法”后,日本启动了“China Plus One”**战略,试图在全球寻求替代方案,投资澳大利亚稀土公司,在马来西亚建厂,并积极勘探越南、哈萨克斯坦等地的矿产。

虽说日本对中国稀土的依赖度已从90%降至60%,看似进步显著,但这30%的下降,却掩盖了一个更致命的真相——在**“重稀土”领域,日本依然处于“绝对依赖”**的境地。

何为重稀土?镝、铽等元素,听起来陌生,却是在高温环境下制造高性能永磁体的必需品。无论是电动汽车的电机、风力发电机,还是导弹的制导系统,都对其不可或缺。试想,在未来的战场上,若因重稀土永磁材料供应不足,导致导弹精度下降,乃至无法制造,后果将不堪设想。

关键在于,重稀土的储量和加工能力,几乎被中国垄断。即使日本能从澳大利亚获得稀土精矿,也往往需运至中国进行分离提纯,或依赖中国生产的中间合金。第1号令的出台,使得这些中国加工的关键环节可以直接对日本“断流”。因此,日本强大的工业体系在最底层、最关键的重稀土供应上,依然如同一个**“慢性窒息”的病人,离不开中国的“呼吸机”**。

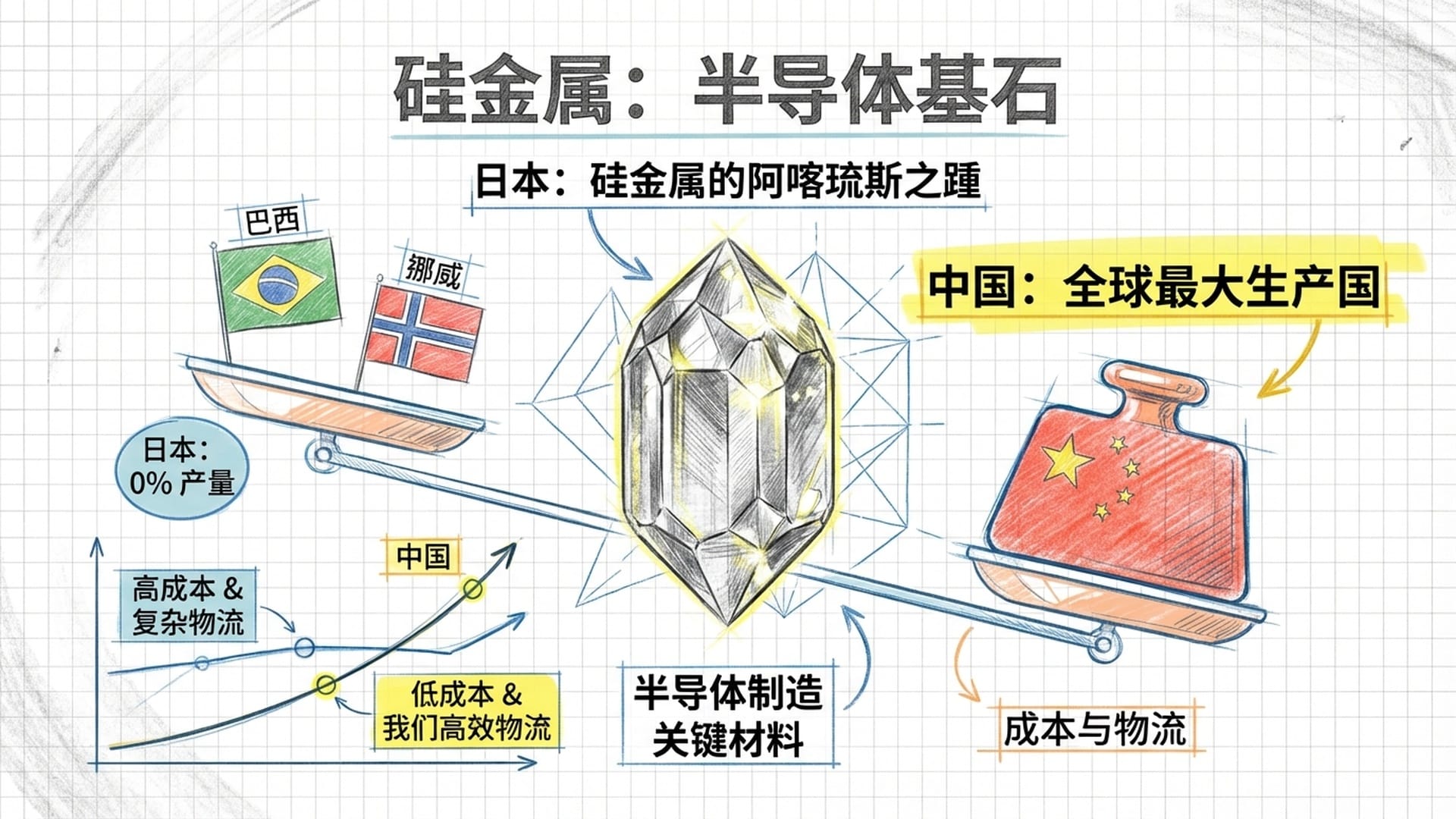

除了稀土,另一个被忽视的**“软肋”是硅金属**。硅是半导体产业的基石,是制造芯片晶圆、特种气体所必需的高纯度材料。令人惊诧的是,日本本土完全不生产硅金属,其供应100%依赖进口。

而中国,作为全球最大的硅金属生产国,不仅控制着产量,更掌握着极致的成本竞争力与定价权。尽管日本可以从巴西、挪威等地进口,但其高昂的物流成本和供应链重塑的时间成本,简直是**“天价”。一旦中国将高纯度硅金属划归“有助于提升日本军事实力”的两用物项,日本半导体上游原材料供应链的“脖子”,将瞬间被掐住**。

第三章:DCS,芯片制造的“血液战争”

如果说第1号令是从上游原材料端进行**“卡脖子”,那么紧随其后的第二拳,则是对中游制造环节的“釜底抽薪”。在第1号令发布不足24小时后,即1月7日,中国商务部宣布对原产于日本的“二氯二氢硅”(DCS)**启动反倾销立案调查。

DCS这个名字或许陌生,但它却是芯片制造的“血液”。它主要用于**化学气相沉积(CVD)**工艺,在芯片中构建各种微观结构。例如,手机中的3D NAND闪存,其氮化硅层沉积依赖DCS;计算机DRAM内存的电容器介质层,DCS是关键;就连硅晶圆上完美晶体层的生长,也离不开它。

随着芯片制程工艺日益精细,对DCS的纯度要求也越来越高,通常需达到99.999%以上,一丝杂质都可能导致昂贵晶圆的报废。

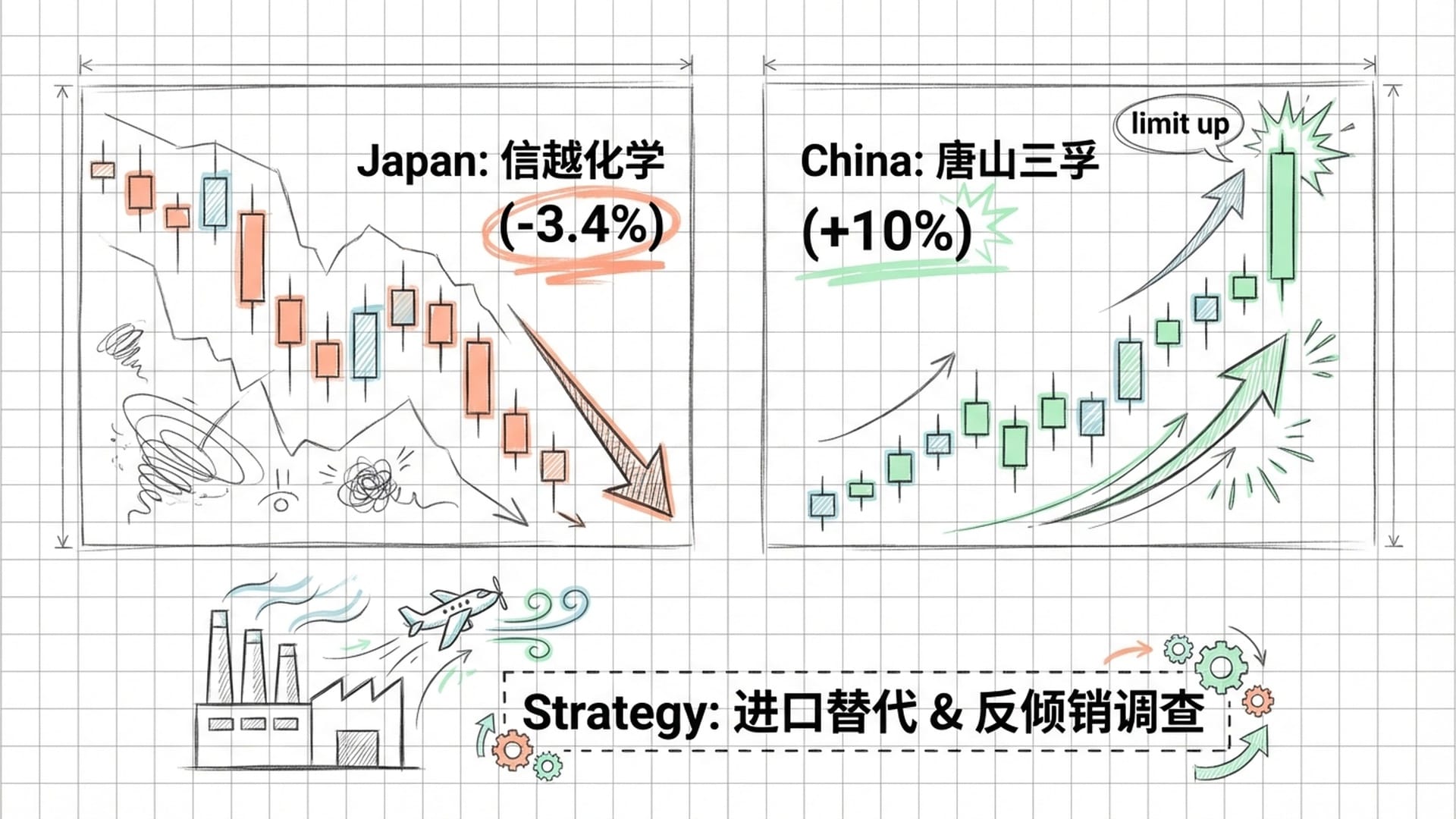

长期以来,日本企业如信越化学、大阳日酸等,凭借数十年技术积累,掌握着DCS提纯和灌装的核心工艺,是全球顶级晶圆厂的首选供应商。然而,近年来中国企业,如唐山三孚硅业,已异军突起,其电子级DCS产品已通过多家晶圆厂认证,产能亦在快速扩张。

商务部公告指出,2022年至2024年间,日本DCS对中国的出口量激增,但价格却累计下跌了31%。唐山三孚硅业因此指控日本企业存在**“低价倾销”**行为,旨在打压中国国产产业。

此番反倾销调查,绝非仅为解决贸易争端,其更深层的逻辑在于推动**“进口替代”。一旦日本企业倾销被证实并征收反倾销税,日本DCS的进口成本将大幅飙升**。这将迫使中国的半导体工厂,包括中芯国际、长江存储等,出于成本考量,加速转向国产供应商。

此举不仅将日本企业挤出全球最大的半导体材料消费市场,使其蒙受巨额营收损失,更重要的是,它为中国本土企业,如三孚硅业,提供了宝贵的试错和迭代机会,助力其积累技术,获得利润。公告发布当天,日本信越化学股价下跌3.4%,而唐山三孚股价则涨停10%,资本市场敏锐的嗅觉,已预示着价值链的转移。

第四章:2026年,中日博弈的“引信”

这两记重拳,选择如此精准的时间点和明确的目标,其背后蕴含着更深层的地缘政治考量。为何偏偏是2026年?为何偏偏是日本?

你或许还记得,就在这两记重拳落下之前,也即2025年底,日本首相高市早苗发表了一系列**“鹰派”言论**。她公然宣称**“台湾有事即日本有事”,甚至暗示若中国封锁台湾,日本自卫队可能会行使“集体自卫权”**进行干预。

对于北京而言,这不仅仅是外交辞令上的冒犯,更是实实在在的安全威胁。外交部发言人直接将高市早苗的言论定性为**“粗暴干涉内政”和“军事威胁”**。因此,中国此番反制的逻辑清晰可见:

既然日本扬言动用军事力量介入台海,那么中国就直接卡住其介入所需的物质基础。你想介入,我就让你缺乏介入所需的弹药和雷达材料。这正是**“以彼之道,还施彼身”**的生动写照。

有趣的是,在中国对日本**“重拳出击”的同时,对另一个邻国韩国的态度却截然不同。韩国总统李在明恰巧同期对中国进行国事访问,中韩双方正致力于“全面恢复”**关系。

韩国同样是半导体强国,也依赖中国的原材料,并面临美国的地缘政治压力。然而,中国在策略上却将日韩区别对待,采取**“打日拉韩”的策略,旨在分化日美韩所谓的“三边安全同盟”**。中国此举向首尔传递了明确信号:

奉行相对中立、务实的外交政策,便可共享经济红利;若效仿日本,死心塌地追随美国的围堵战略,则将面临经济惩罚。

此外,2026年这一时间点,还与一个重要的国际背景息息相关——特朗普政府可能再次回归。特朗普此前曾多次提及稀土问题“已经解决”,还试图拉拢盟友建立一个**“无中国关键矿产联盟”。中国此次对日本出手,也是在对美日同盟进行一次“压力测试”**。

如果美国无法迅速填补日本因中国制裁而出现的原材料缺口,那么美国所谓**“安全承诺”和“供应链保障能力”**的信誉将大打折扣。这无异于警告日本国内的务实派:紧跟美国的安全战略,将付出巨大的经济代价。

第五章:谁的冲击波?谁的机遇?

这两记重拳,将对日本工业产生多大的冲击?

首先,日本的国防工业无疑将**“炸锅”。日本防卫省正雄心勃勃地扩充军备,包括更远射程的导弹和更先进的无人机。这些尖端武器对稀土磁体和高性能芯片的需求巨大。中国禁令一出,三菱重工等企业将不得不投入巨额资金和时间在全球范围内寻找替代品。若无力寻得,生产线停摆、交付延期将是板上钉钉**。

其次,日本的半导体材料产业可能面临**“加拉帕戈斯化”的危险。若信越化学等企业失去中国这个全球最大的市场,不仅营收锐减,更可能失去规模效应**。半导体材料行业是典型的**“高投入、高研发”领域,若失去中国市场的支持,其下一代材料研发资金将不足,技术领先优势也将逐步流失**。

值得警惕的是,反倾销调查目前针对半导体材料,但若摩擦升级至汽车领域所需稀土磁体,丰田、本田等汽车巨头的电动化转型进程将遭受重创。

那么,对于中国产业而言,这究竟是机遇还是风险?

短期内,可能会出现如DCS价格上涨、供应暂时不稳定等**“阵痛”,但这更应被视为“成长的代价”。从长远看,此举将极大加速国产材料的验证通过率**,促使本土供应商在挑战中成长,具备国际竞争力。

更重要的是,此次行动标志着中国在运用法律手段,如出口管制法、反倾销条例,应对**“经济战”方面,已日趋成熟。这种“依法制裁”的模式,相较于过往单纯的行政指导,更具威慑力和可预测性**。

结论:日本,你确实被戳中“软肋”了

回到最初的问题:中国2026年第1号令,是否真正戳中了日本的“软肋”?

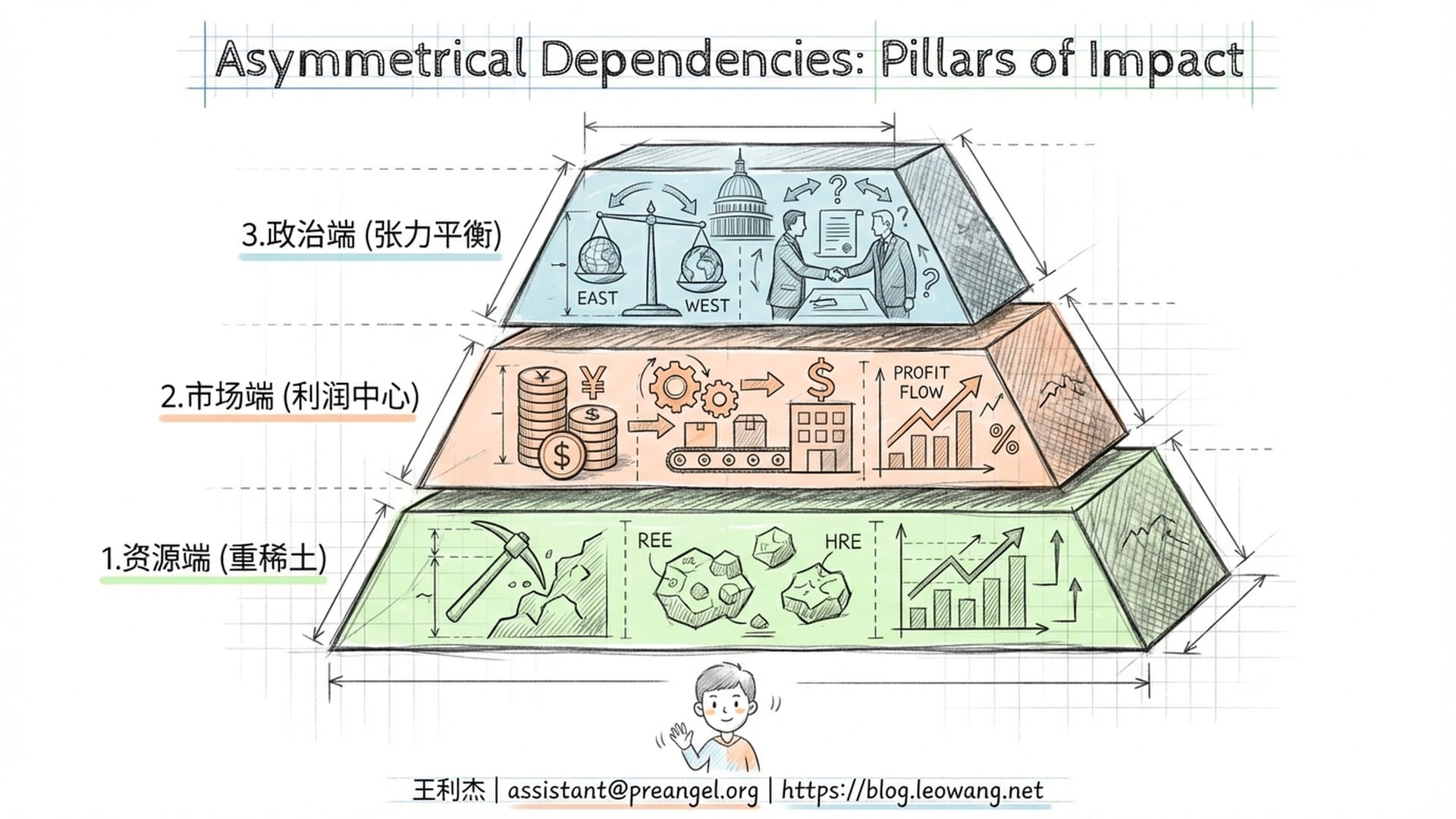

答案是肯定的。这个“软肋”的本质,是一种不对称的依赖关系,主要体现在以下三个层面:

- 资源端:日本的高科技和军工产业,高度依赖中国控制的重稀土及基础原材料加工能力。这种物理上的依赖,短期内,无论日本如何推行多元化投资,都难以完全解决,尤其是加工环节的依赖。

- 市场端:日本的材料巨头,其营收和研发,高度依赖中国这个巨大的市场。中国通过反倾销调查,直接打击了它们的利润中心,这无疑是**“真疼”**。

- 政治端:日本在台湾问题上表现得过度冒进,但其经济安全又高度依赖中国。这其中存在巨大的张力。中国此次行动,正是将这种张力转化为实实在在的经济痛感,迫使日本在“安全上紧跟美国”与“经济上依赖中国”之间,做出一个更为痛苦的权衡。

2026年发生的一系列事件,无疑将成为中日经济关系史上的一个分水岭。它标志着中日双方进入了一个更以安全为导向、更以实力为基础的博弈新阶段。