你是否曾感觉到,我们正置身于一个巨大的“卡壳”时刻?如同高速运行的机器骤然遇阻,并非停滞,而是带着刺耳的摩擦声减速与偏离。未来十年(2026-2035),世界将发生怎样的巨变?这并非你能轻易想象。过去三十年“全球化红利”的剧本已然翻篇,我们正跨越一个由物理约束主导的临界点。

数字世界与物理世界的界限将彻底模糊,二者深度融合,你中有我,我中有你。过去或许不起眼的算力,正迅速崛起,成为比石油更珍贵的新硬通货。同时,人口老龄化不再是遥远的未来,它将演变为我们身边真切的财政梦魇。各国高悬的主权债务,将如悬崖般逼迫所有大国重新审视货币本质及其分配逻辑。

这些听起来或许有些惊人,甚至与直觉相悖。但这正是我今天将要揭示的未来十年,重塑我们生活、工作与投资的九大趋势。它们并非孤立存在,而是像一套复杂的齿轮,互相咬合,共同推动着世界的深刻变革。

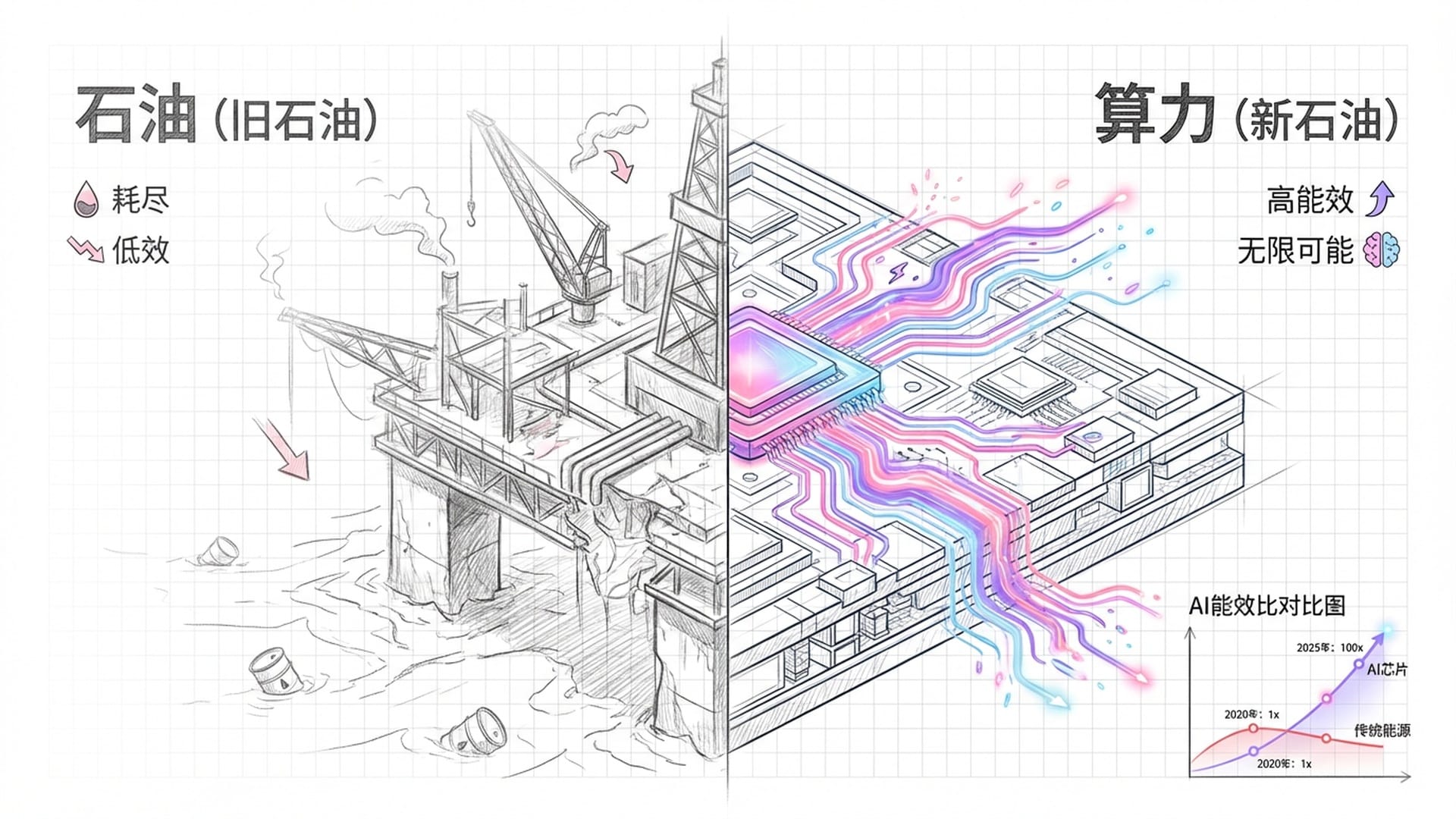

趋势一:算力即国力——新石油时代的能源海啸

曾几何时,衡量一个国家强大与否的标准是其石油储量、钢铁产量和工业制造能力。然而,未来十年,这一标准将转变为——算力。

为何算力如此关键?因为人工智能的快速发展,对算力的需求如同无底洞。

人工智能的崛起,将算力推向了前所未有的战略高度,它不再是简单的技术指标,而是衡量国家竞争力的核心标尺。当前,AI已能实现复杂的对话、图像与视频生成,甚至代码编写,但这仍处于其“婴儿期”。AI模型在“学习”阶段的训练固然耗能,但真正的重头戏尚未开始。未来十年,AI将从训练场迈向实际应用战场,进行大规模推理与复杂任务执行,从工厂管理到自动驾驶,从疾病诊断到科学实验,都将需要海量的、实时的算力支持。

高盛和国际能源署的数据已敲响警钟:我们正面临一场全球能源需求海啸。过去十年,数据中心耗电量增长平稳,主要得益于芯片能效提升。但如今,这一平衡被彻底打破。一次简单的AI搜索,其能耗可能是传统搜索引擎的几十甚至上百倍。

国际能源署预测,到2030年,全球数据中心耗电量将飙升至945太瓦时,极端情况下甚至可能超过1200太瓦时。这意味着,短短几年内,全球电网需额外承担一个德国或日本工业大国的总用电量。更棘手的是,这些数据中心的用电特性极为特殊:密度高、24小时不间断、负荷波动剧烈。这并非线性增长,而是指数级、非线性的爆发。

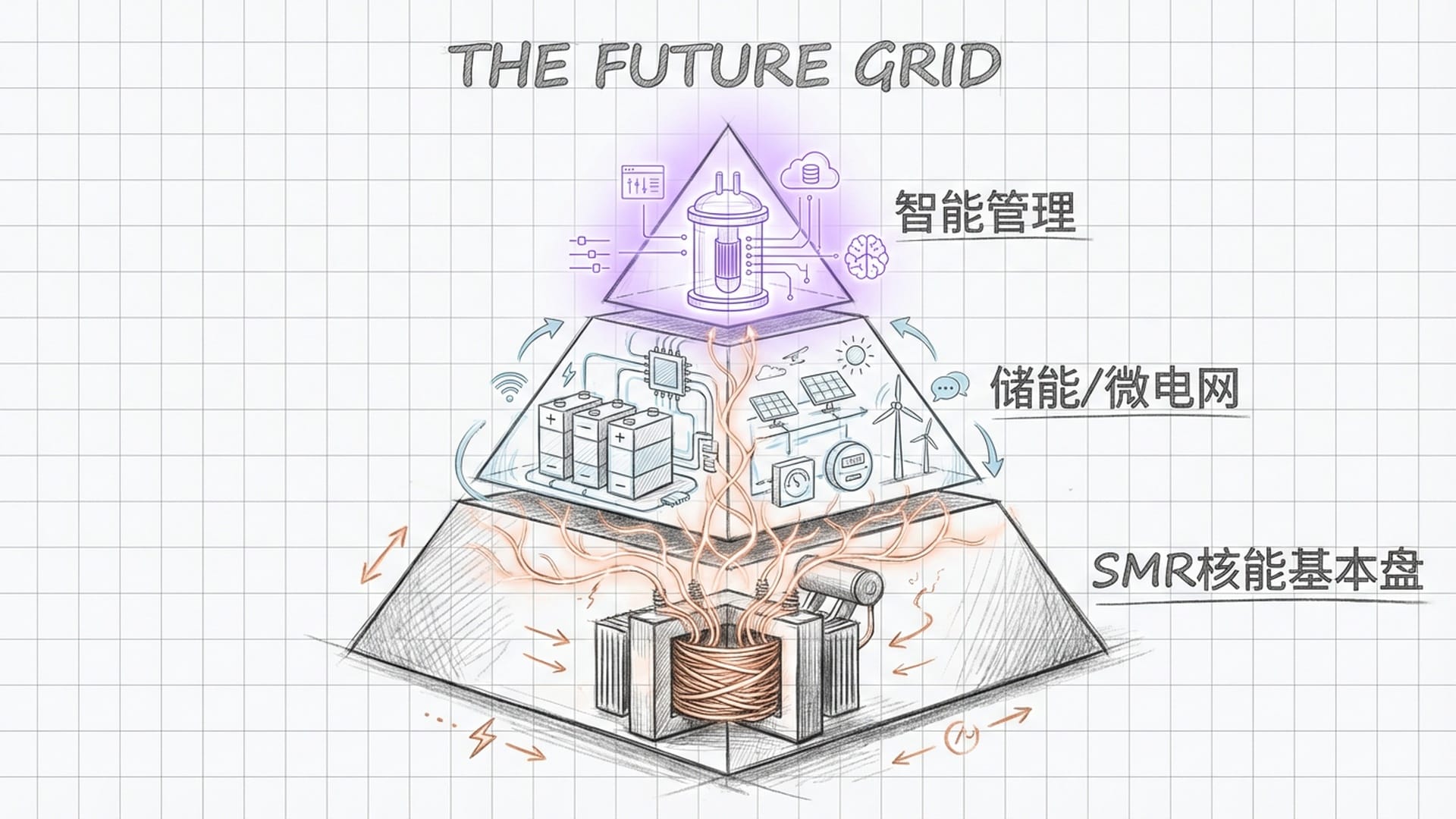

趋势二:电网告急与核能复兴

算力需求的指数级增长,直接牵引出第二个深层问题:现有电网根本无法承受。

试想,上世纪设计的电网主要为工厂和居民供电,节奏相对稳定。但AI数据中心毫秒级的负荷波动和巨大的局部功率密度,对电网而言简直是噩梦。全球电网投资长期滞后,国际能源署估算,为跟上数字化转型并实现气候目标,到2030年,全球每年电网投资需翻倍至6000亿美元。若维持现状,电网将成为扼杀AI发展的最大瓶颈。在美国硅谷和德克萨斯州,数据中心密集区电网拥堵已导致新项目并网需等待数年。

未来的电网,必须是智能电网。它不仅仅是铺设更多高压线,更需像一个智能大脑,用AI管理电力流,实现发电、用电、储电的实时互动。同时,长时间储能技术和分布式微电网的普及,将应对风电、光电等不稳定电源的挑战。

那么,如此庞大的电力从何而来?在碳中和的“硬约束”下,燃煤不再是选项。而不稳定的风电、光电也无法满足数据中心这种“电老虎”的基载需求。因此,未来十年的第三个趋势,可能超出你的预料:核能复兴!

我们谈论的并非传统巨型核电站,而是小型模块化反应堆(SMR)。2026至2030年将是SMR技术的关键考验期。 SMR如“乐高积木”,具备模块化生产、灵活选址和更高安全系数等优势。微软、谷歌等科技巨头已开始直接与核电企业签订长期购电协议,甚至投资研发SMR。预计到2030年左右,首批SMR项目将实现商业运营,到2035年大规模部署,专门为高耗电数据中心供电。

然而, uranium 资源构成潜在瓶颈。全球核电装机量一旦回升, 铀需求将爆炸式增长。到2030年,铀需求可能增加三分之一,到2040年甚至翻倍。然而,供给端却面临断崖式下跌,许多老旧铀矿在2030年后可能枯竭,导致铀价飙升甚至**“供应休克”**。

地缘政治亦搅动棋局。哈萨克斯坦控制全球40%的铀产量,俄罗斯掌握大部分铀浓缩技术。西方国家正努力摆脱对俄罗斯的依赖,这可能导致全球核燃料市场分裂,掌握铀资源和技术的国家在地缘博弈中掌握更大话语权。

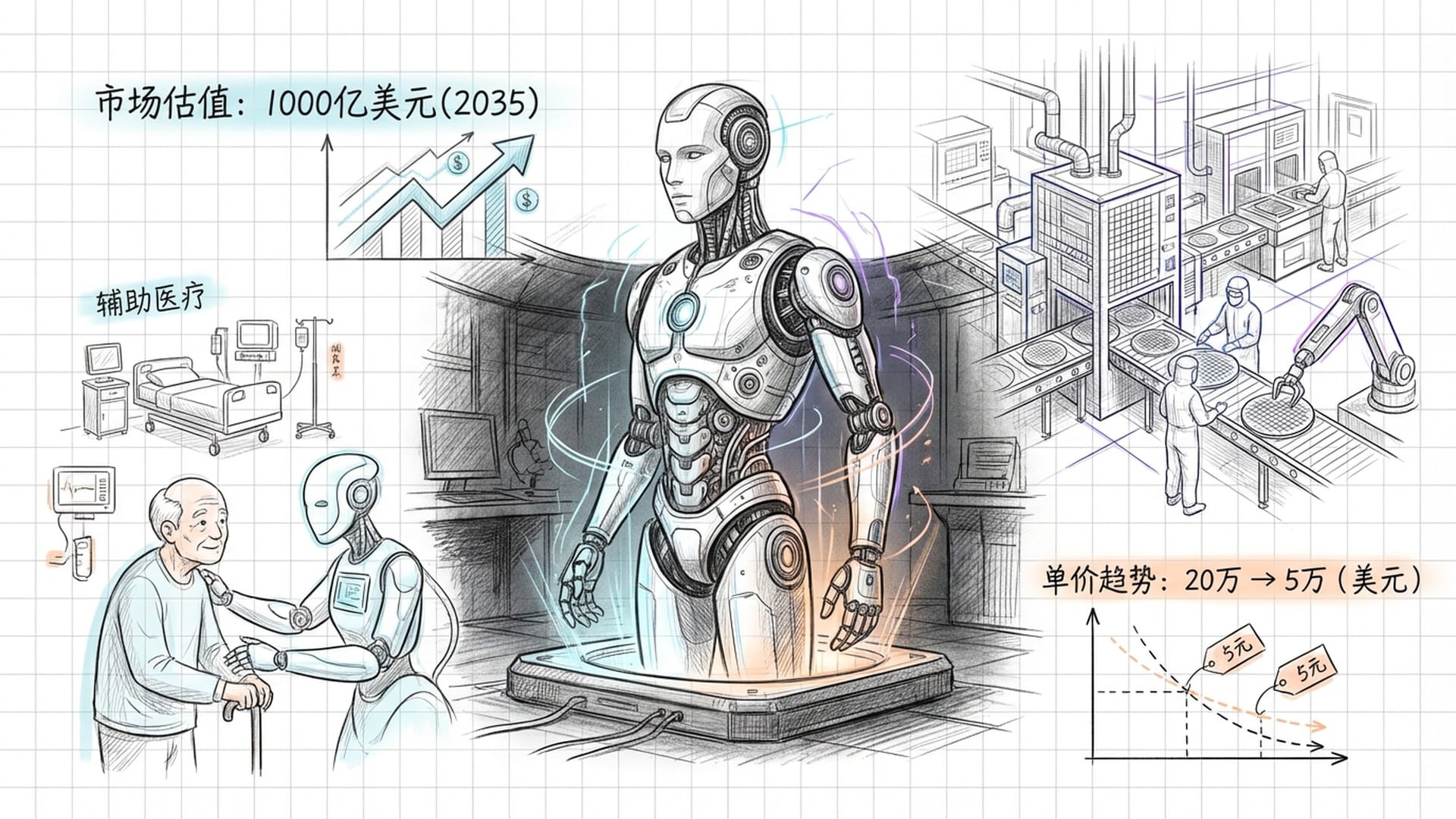

算力、电网、核能、铀资源,这些看似无关的要素,正以惊人的方式紧密捆绑,形成巨大的蝴蝶效应,共同推动全球能源格局的深刻变迁。趋势三:具身智能元年——机器人大爆发与自动化颠覆

2025年不仅是AI大模型成熟之年,更是**“具身智能”的真正元年。过往AI如“聪明幽灵”,仅存于屏幕之中;而今,它们将拥有实体**——机器人。

过去十年,机器人主要在特定场景(如汽车焊接、仓库搬运)从事重复性劳作。未来十年,AI大模型将赋予机器人更强的智能,使其能理解物理世界,听懂人类语言,并自主规划复杂任务。其中,人形机器人无疑是最耀眼的明星。高盛预测,到2035年,人形机器人市场规模将达380亿美元,乐观估计甚至突破1000亿美元。

驱动这一爆发式增长的核心因素是成本骤降。摩根士丹利预测,人形机器人单价将从当前的20万美元迅速下降,到2028年降至约15万美元,到2050年甚至低于5万美元,与一辆中高档汽车价格相当。

当机器人价格低于一辆好车时,它们将渗透到我们生活的方方面面,成为解决迫在眉睫的人口危机的终极方案。

机器人将深入最脏、最累、最危险的工作领域。这不再是科幻场景,而是未来十年解决日本、中国、德国、韩国等老龄化国家劳动力萎缩的迫切需求。机器人不再是“抢饭碗”的敌人,而是维持社会基本运转的救命稻草,它们将首先填补护理、清洁、零售等岗位的空缺。这并非“机器换人”的伦理问题,而是我们必须面对的“生存刚需”。

在高精尖领域,机器人也将全面接管。例如,半导体制造已达埃米级别,任何微量灰尘或震动都可能导致良率归零,人类精度难以企及。因此,晶圆处理机器人将主导市场,到2035年半导体机器人市场规模翻倍,全自动化晶圆厂将成为主流。机器人并非“即将到来”,它们已以超乎想象的速度与广度,彻底重塑我们的生产与生活。

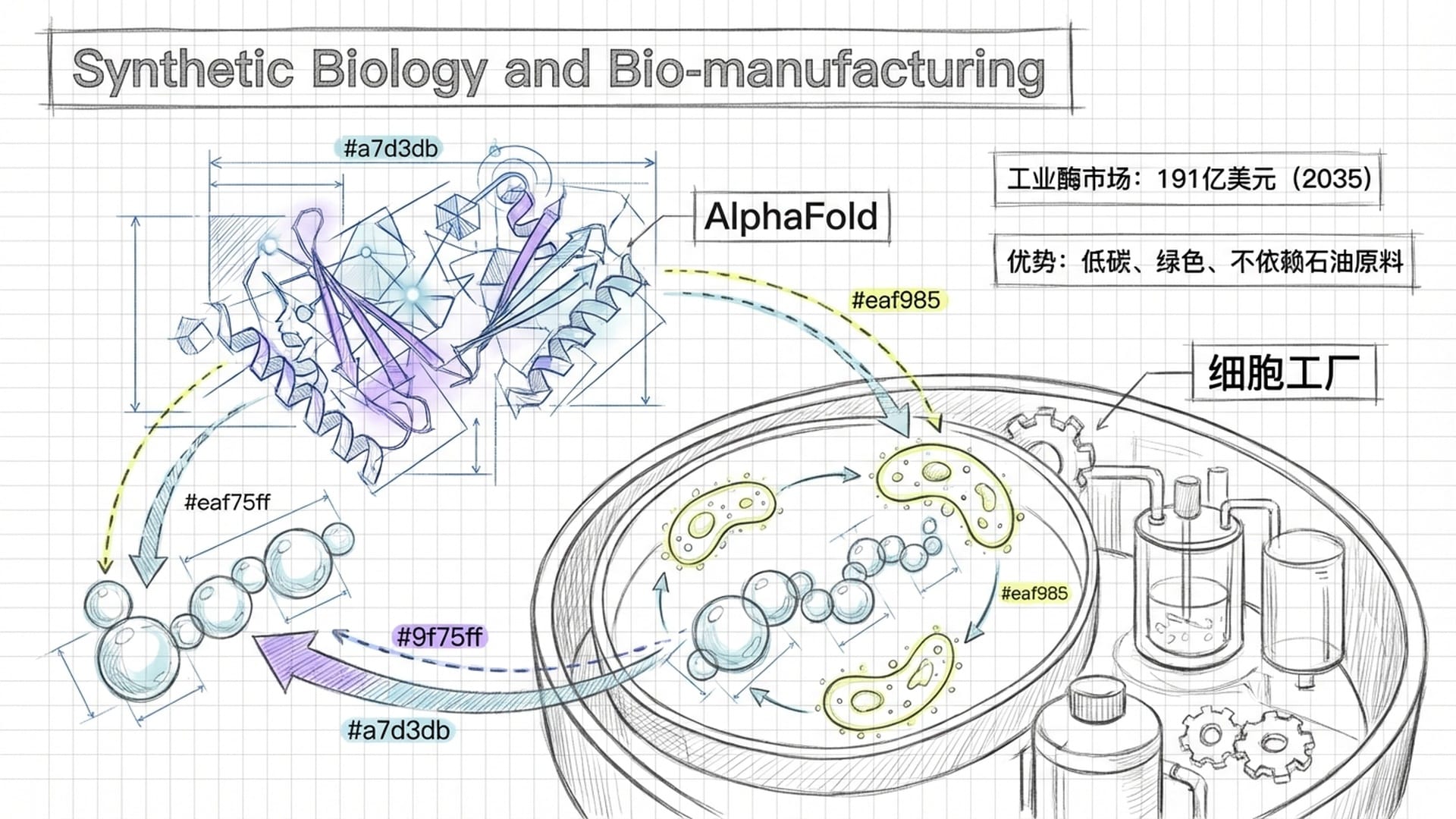

趋势四:从“石油制造”到“生物制造”——合成生物学开创新范式

如果说机器人是在物理世界实现数字化,那么合成生物学则是在物质生产的底层逻辑上进行根本性颠覆。它将生物学从纯粹的“发现科学”转变为可设计、可制造的工程学,开启了全新的**“生物经济”时代**。

以前,生产塑料需开采石油,药物提取依赖植物或复杂化学合成。未来,合成生物学将使我们能直接设计细菌、酵母等微生物,让它们像“细胞工厂”一样,直接生产所需物质。AI在此扮演关键角色。如AlphaFold等生物学AI工具,彻底改变了生物工程的游戏规则。过去科学家需耗费数年进行试验,而AI可基于海量基因组数据进行预测与设计,将研发周期缩短十倍以上。

例如,Evonetix公司开发的半导体芯片,能将基因片段合成速度提高十倍。这意味着**“AI + 生物技术”**的结合,将大幅缩短新材料、新燃料、新药的研发周期并降低试错成本。

合成生物学将迅速在经济上与传统石化工业抗衡,其影响力远超医药健康,将重塑化工、农业、材料乃至能源行业。

未来,塑料、尼龙、纺织品甚至建筑材料的生产,可能不再依赖石油,而是由基因编辑微生物直接“吐出”。这不仅摆脱了对石油资源的依赖,还大幅降低了碳排放。工业酶市场,作为生物制造的晴雨表,到2035年将达到191亿美元。

在新生物经济时代,国家的战略资源不再仅限于石油、矿产,而是其生物数据与生物制造能力。基因组库的庞大程度,生物反应器和发酵罐的产能,将决定各国在全球产业链中的地位,这无疑是对“国力”的全新定义。

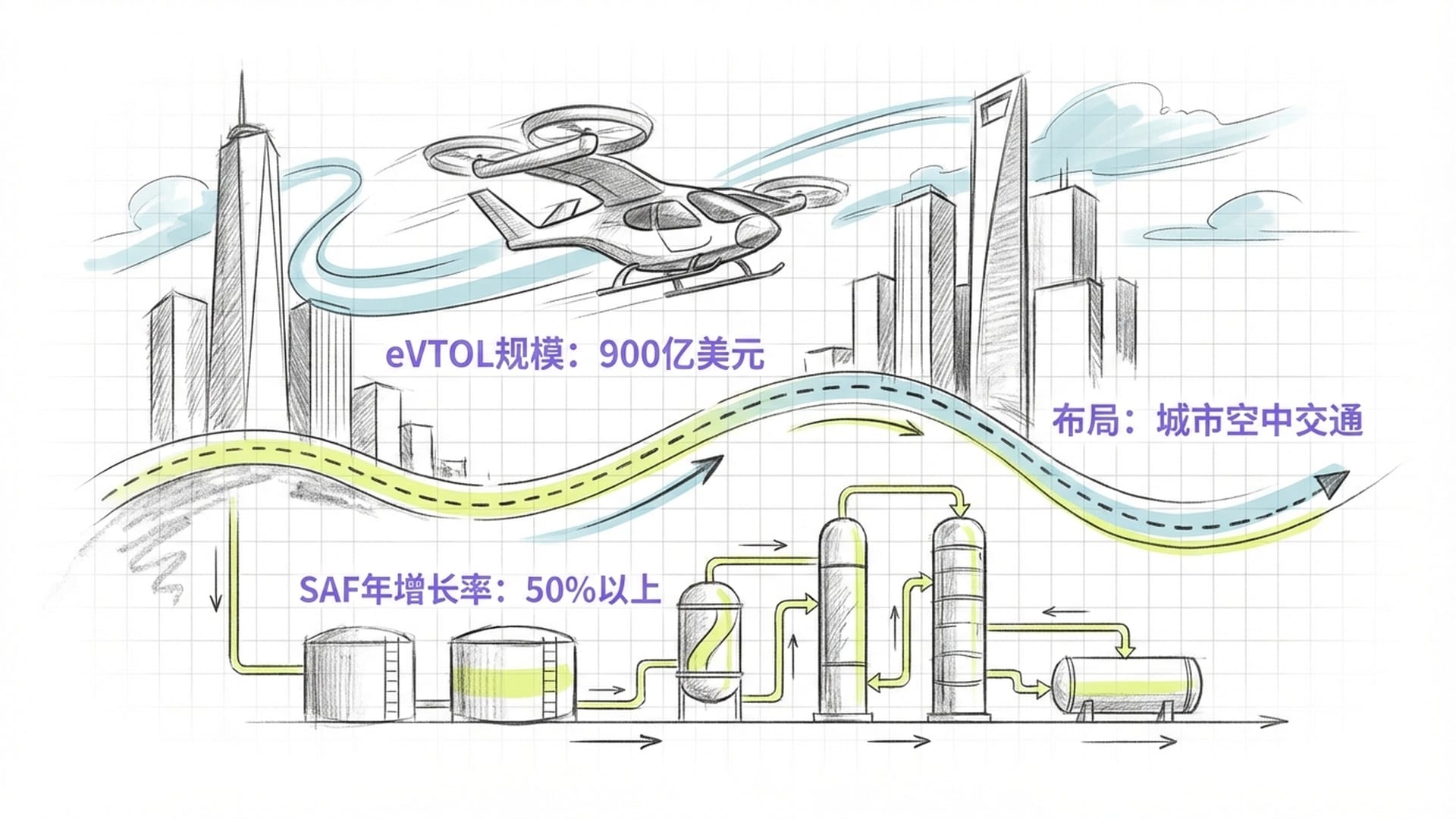

趋势五:出行革命——航空与交通的去碳化变革

未来十年,我们的出行方式将发生根本性变革:不仅能在地上跑,还能在天上飞,并且更加环保。

还记得《第五元素》中穿梭城市的空中出租车吗?**电动垂直起降飞行器(eVTOL)**正将其变为现实。随着电池技术和分布式电推进技术的成熟,**城市空中交通(UAM)**将成为解决大城市交通拥堵的新方案。市场预测,eVTOL市场将从当前的数十亿美元飙升至2035年近900亿美元,采购量将猛增至5000架以上。空域管理、基础设施建设、公众接受度等挑战正逐步解决,未来十年,空中出租车很可能成为主要城市的常态。

传统航空业也在经历一场巨变:告别化石燃料,拥抱可持续航空燃料(SAF)和氢能。航空业脱碳难度最大,但政策和市场推力巨大。欧盟已强制要求飞机掺混SAF,航空公司也自愿承诺。SAF市场将呈火箭式增长,从当前数十亿美元增至2035年近千亿美元,年复合增长率超50%。这背后是废弃油脂、生物质原料等上游产业链的巨大投资机遇。

对于中短途支线飞机,氢能将大有用武之地。尽管空中客车公司将氢能飞机商业化时间推迟至2035年后,但支线市场的改装和测试将在未来十年持续推进。所以,未来十年,我们不仅将见证地面交通的电气化和智能化,还将看到天空被新飞行器和新燃料彻底改造。

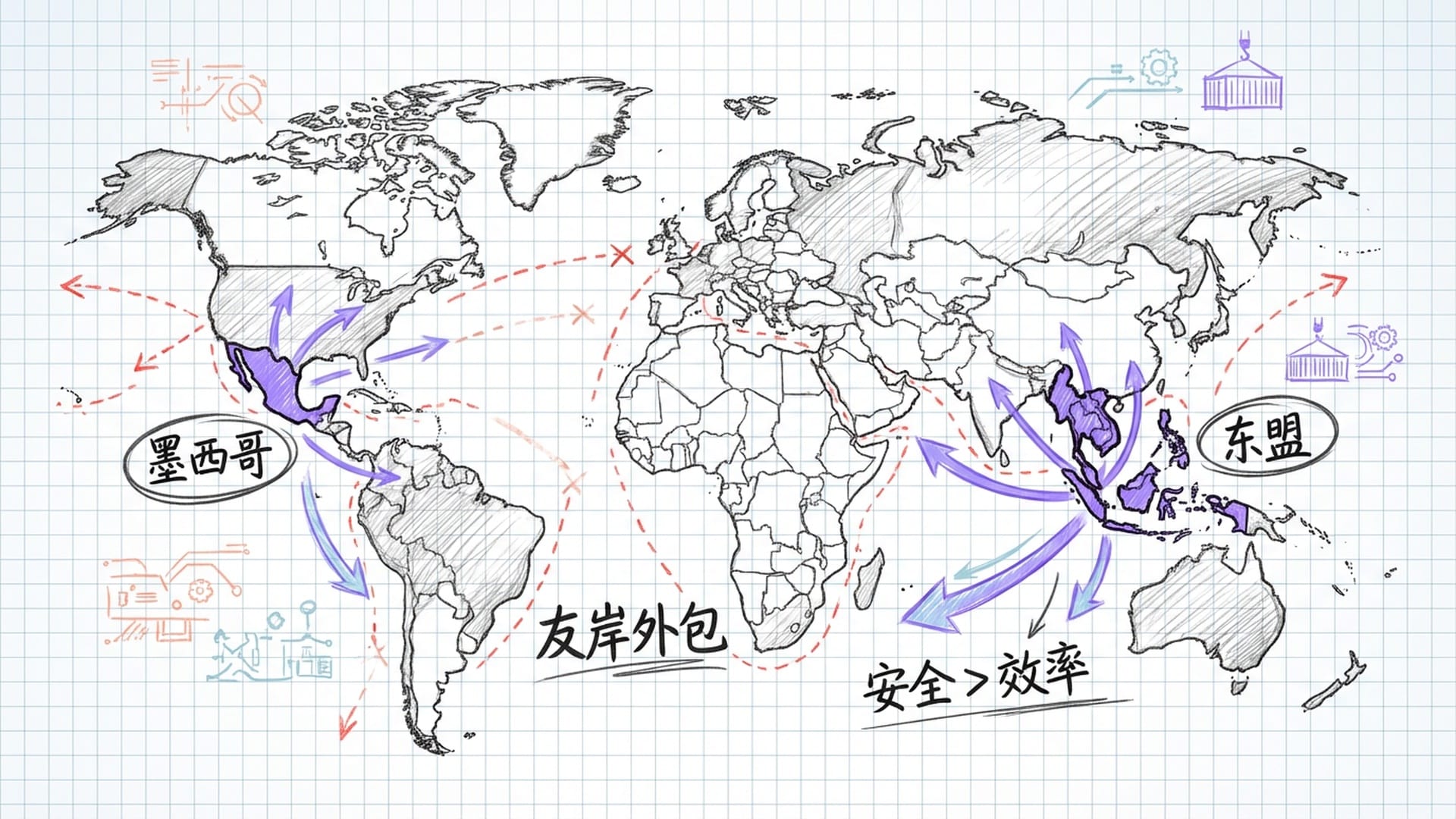

趋势六:全球供应链的友岸重构——效率让位于安全

全球化并未终结,但正在**“变形”。过去三十年追求“效率至上”、“成本最低”的全球大分工模式正在瓦解,取而代之的是“安全优先”、“价值观同盟”的“友岸外包”**。

地缘政治紧张导致全球贸易体系碎片化。贸易额或许下降,但供应链并未完全断裂,而是变得更加迂回和复杂。在新的世界格局中,一些被称为**“连接器经济体”**的国家将成为最大受益者,它们如同地缘政治板块间的“减震器”和“连接线”。

例如,墨西哥已取代中国成为美国最大商品出口国,主要得益于汽车、电子、工业制造领域的**“近岸外包”浪潮。再如东南亚,中与东盟的产业链深度整合,中国将中间品出口至东盟,其加工增值后再出口欧美市场。这种“中国+N”**模式看似“脱钩”,实则“你中有我,我中有你”的融合更深。

印尼模式也值得关注:通过限制镍等关键原材料出口,成功迫使全球电池企业到当地设厂。这种**“资源民族主义”**策略未来将被更多拥有关键矿产的国家效仿。

我们不再只追求最低成本,而是追求最安全、最可靠的合作伙伴。

为应对这种复杂的迂回贸易和日益严格的合规要求(如碳足迹追踪、强制劳动审查),跨国企业需在数字层面重构供应链管理。利用区块链和AI技术实现端到端透明化,不再是资本雄厚的特权,而是进入高端市场的**“入场券”**。

趋势七:金融多极化——去美元化与支付系统博弈

美元霸权不会一夜瓦解,它如航空母舰掉头,需漫长时间。但**“去美元化”已从口号变为实际行动,正从央行储备和支付基础设施**两个层面,逐步侵蚀美元地位。这好比“刀切香肠”,一段段地切。

央行储备方面,过去两年全球央行黄金购买量创历史新高,且未来十年将持续。为何?黄金不仅是避险工具,更是**“地缘政治对冲”**的利器。西方国家冻结俄罗斯外汇储备后,许多南方国家和发展中国家产生了“储备焦虑”。黄金作为无对手方风险的实物资产,其战略地位显著提升,成为许多国家构建独立储备体系的基石。尽管美元在商业交易中仍占主导,但在央行储备中的份额已降至二十年来最低点。

比储备货币更具颠覆性的是支付通道变革。SWIFT系统的替代方案正从实验室走向现实,技术上已完全可行。例如,国际清算银行支持的mBridge项目,连接了中国、香港、泰国、阿联酋和沙特央行,利用区块链技术绕过传统银行中间环节,直接实现本币跨境支付和外汇交易。这不仅节省成本与时间,更关键在于降低了对美元结算体系的依赖。

金砖国家开发的**“BRICS Pay”,甚至讨论一种由40%黄金和60%一篮子货币支持的计价单位“UNIT”。这些尝试旨在构建一个不受单一国家控制的支付网络,促进成员国间的本币贸易结算**。

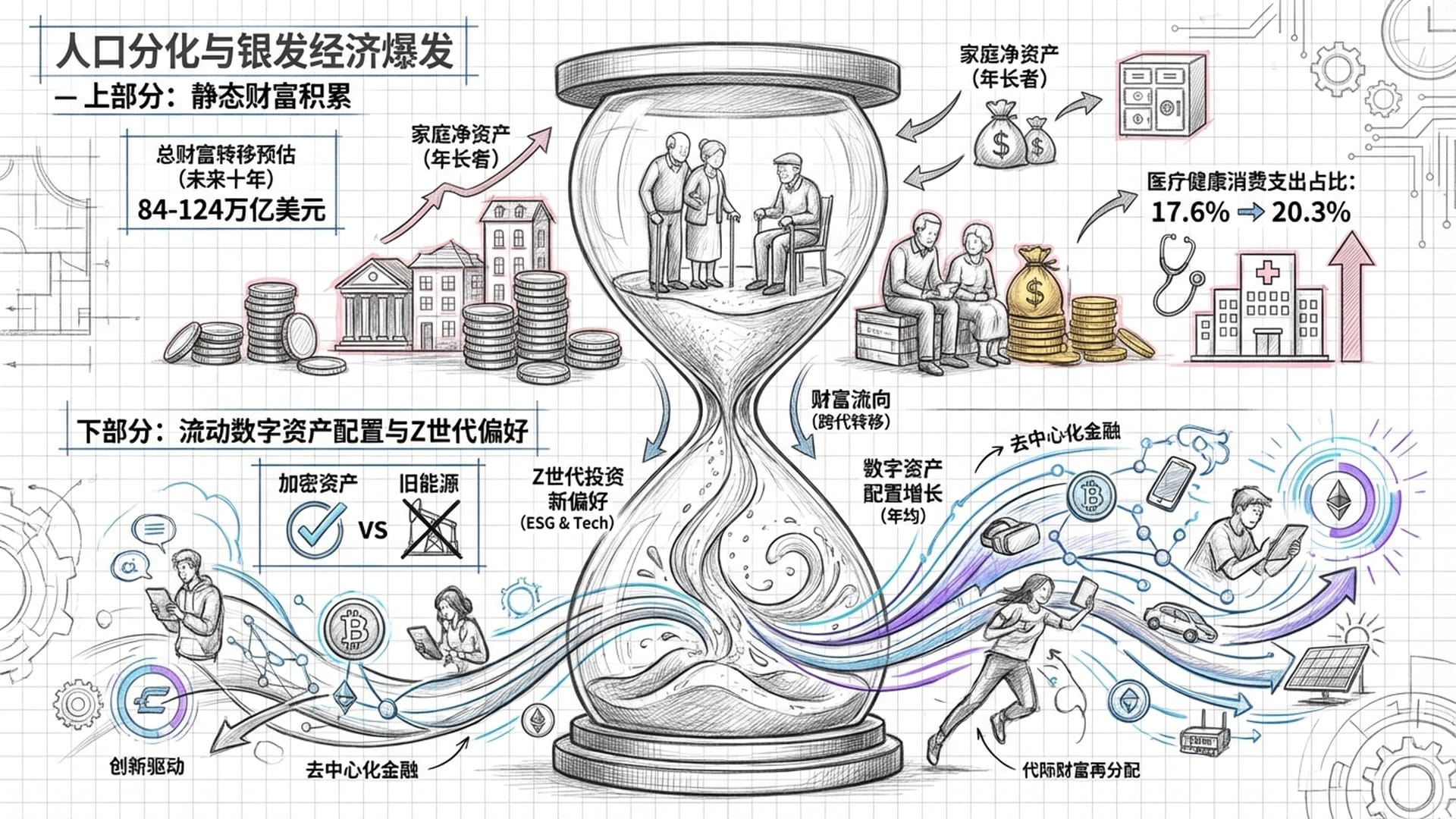

可想而知,当这些新型支付系统成熟后,美元在全球金融体系的中心地位,将不再如现在这般稳固。趋势八:人口大分流与银发经济爆发

2026至2035年,人口结构将成为全球经济最底层的“硬约束”。这不是简单的“全球老龄化”,而是**“人口大分流”**。

这意味着,以东亚、欧洲为代表的一部分国家,人口正飞速老去,劳动力严重萎缩;而印度、非洲等国则享受人口红利。这两种极端情况并存,造成巨大的社会经济影响。在发达国家及东亚,劳动力减少将长期拖累经济增长,有人估算,老龄化每年拉低GDP增长0.5%至1%。在美国,若无持续移民补充,难以维持历史GDP增速,因为劳动力数量是经济增长的核心变量。

此外,老年群体消费习惯与年轻人截然不同。他们更偏向医疗、住房、护理服务,而对汽车、电子产品、时尚消费需求下降。这意味着以商品消费拉动经济的模式将面临挑战,服务业在GDP中的占比将越来越高。

同时,人类历史上最大规模的**“代际财富转移”**即将发生。

预计到2045年,仅在美国,婴儿潮一代将把84万亿至124万亿美元的财富,转移给X世代、千禧一代和Z世代。

继承财富的年轻一代,其价值观和风险偏好与父辈迥异。他们更关注可持续投资,青睐加密资产和科技股,对传统石油、银行等“旧经济”板块兴趣寥寥。这将导致资本市场估值体系深刻调整,资金流向更符合年轻一代价值观的企业和资产。

然而,人口老龄化最大的“黑洞”是医疗支出。美国医疗支出占GDP比重预计将从17.6%升至2033年的近20.3%。这一趋势在所有发达国家普遍存在。医疗和护理行业将吸纳越来越多的社会资源,这不仅挤压政府在教育、基础设施和研发上的投入,还将给养老金和社会保障体系带来巨大挑战,甚至可能引发**“代际政治摩擦”。年轻一代或将认为,其收入多用于老年人的医疗和养老。因此,人口结构并非抽象数据,它将实实在在影响我们每个人的钱包、工作和社会福利**。

趋势九:投资范式的代际更替——从被动到主动,从传统到另类

过去十五年“低利率加被动投资”的黄金时代已彻底终结。2026至2035年的投资环境将是高波动、高分化和高科技化的。

随着全球利率回升、通胀波动性加大、市场相关性降低,那种简单的指数投资、坐享大盘上涨的**“躺赚”时代一去不复返**。主动管理时代将回归。贝莱德、先锋领航等华尔街巨头均指出,AI带来的“赢家通吃”效应及宏观环境剧烈波动,将使**“选股”重新变得至关重要**。投资者需识别真正的技术赢家,避开可能被颠覆的公司。善于主动选股的基金经理,将有机会跑赢大盘。资金流向也印证了这一点:主动管理型ETF的增长速度已远超被动型产品。

Z世代和千禧一代不仅继承了财富,更带来了新的交易习惯,推动了金融工具的创新和**“投机化”。例如预测市场**,像Kalshi和Polymarket等平台允许对美国大选、美联储加息等现实事件下注,市场交易量已达数百亿美元。这些不仅是投机工具,甚至被机构投资者用于对冲特定事件风险,标志着金融市场从传统的**“交易资产”走向了“交易事件”**。

此外,零日到期期权(0DTE)已占据标普500期权交易量的一半。这种超短期投机工具,满足了散户和量化基金对即时满足感和高杠杆的需求,但也加剧了市场日内波动,监管层担忧其可能引发“闪电崩盘”。因此,未来十年的投资不再是靠天吃饭,也不是简单复制粘贴,它需要投资者更主动、灵活,并拥抱新的工具。

终极大背景:主权债务悬崖与财政极限

前面八个趋势——能源转型、军事开支、人口老龄化、供应链重构——无一不需要海量资金投入。然而,全球主要经济体的资产负债表已紧张到极限,这是一个无法回避的宏观现实。

以美国为例,其联邦债务问题已从“长期隐忧”变为**“中期现实风险”**。美国国会预算办公室预计,到2035年,美国公众持有的债务占GDP比重将达118%,超过二战后(1946年)历史最高点。更严峻的是,在利率维持高位的情况下,仅债务利息支出就可能超越国防预算与医疗保险支出总和,成为联邦预算中增长最快的项目。试想,一个国家大部分资金用于支付利息,还能有多少投入到发展和民生?

此外,2025年底,特朗普时期的减税法案将到期。围绕是否继续减税、如何填补赤字、遗产税调整等博弈,将成为2026年全球金融市场最大的不确定性。任何旨在平衡预算的努力都将面临巨大政治阻力,而持续赤字支出又会加剧通货膨胀,真是左右为难。

面对高达百亿量级的主权债务悬崖,各国政府的选择空间异常有限,这将从根本上影响宏观经济环境。可能出现的策略包括:

- 金融压抑:政府通过维持实际负利率(名义利率低于通胀率)来稀释债务,意味着债券持有人可能“悄悄买单”。

- 增税:针对富人、企业利润和资本利得征收高额税收可能成为常态。这解释了为何财富转移、家族办公室现在如此敏感。

- 通胀化解:央行可能被迫容忍比以往更高的通胀目标(如3%到4%),作为化解债务的隐形手段。“温和通胀”可能成为去杠杆的主要方式。

总结,未来十年绝非过去三十年的简单复制,而是充满摩擦、硬约束和剧烈变革的时代。

- 对国家而言:谁能实现能源独立,构建韧性供应链,并挖掘人机协同劳动力红利,谁就能在竞争中胜出。

- 对企业而言:必须适应**“高成本资金、高地缘风险、高技术门槛”的新环境。拥抱AI和机器人不仅为降本增效,更是生存的入场券**。供应链多元化布局是应对地缘政治不确定性的唯一保险。

- 对个人而言:过往经验可能不再适用。终身学习,适应人机协作工作环境变得至关重要。在资产配置上,多元化投资(如配置黄金、硬资产、新兴市场)以对冲法币贬值和地缘风险,关注主动管理带来的机会,是穿越动荡周期的关键。

未来的赢家,必将是那些敢于直面复杂性、拥抱技术变革,并在全球大分流中精准定位的先行者。