中国稀土:一场赢了也会输的战争?

你可能听过这样一句话:“中东有石油,中国有稀土。”这句话的潜台词是,稀土是我们手中一张能够撬动全球地缘政治格局的底牌。因此,很多人会认为,既然我们拥有这张王牌,为何不直接用它来反制美国、日本,将其打造成我们制衡西方的超级武器?

然而,这种想法或许过于简单。今天我们将深入探讨的并非稀土能“卡”西方多久,而是中国手中的稀土,这张看似无敌的王牌,究竟是一把能锁死对手的万能钥匙,还是一颗正在倒计时的定时炸弹?这场稀土博弈,究竟是一场能让我们长期称霸的胜利,还是一场赢了也会输的游戏?

稀土的真相:远非“稀有”那么简单

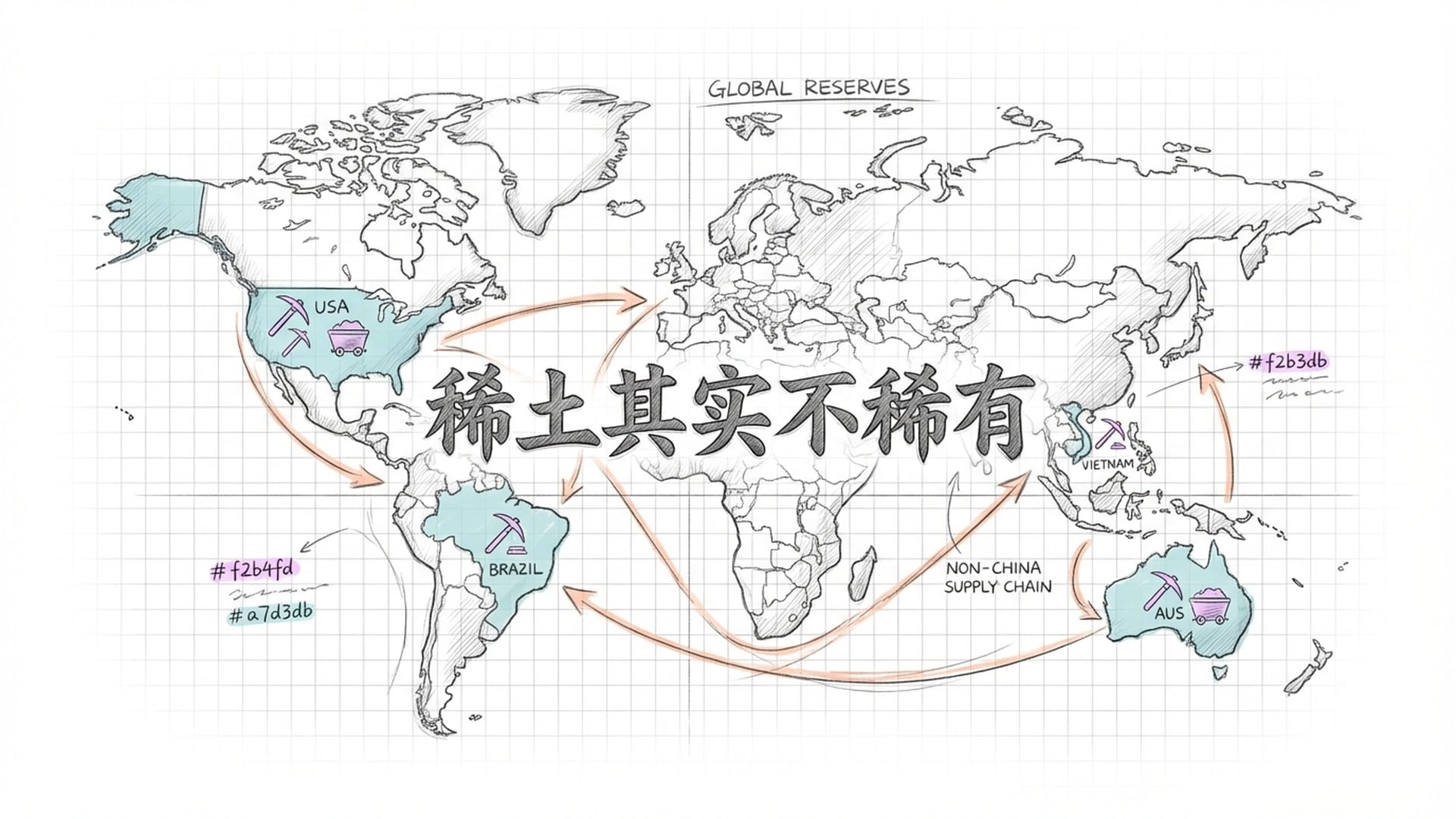

首先,我们必须纠正一个反直觉的认知。你或许以为中国稀土的强大源于我们地大物博、矿藏丰富。如果你的认知还停留在“中东有石油,中国有稀土”这个层面,那么接下来的讨论可能会让你感到陌生。

事实上,稀土并不稀有。全球许多国家都拥有稀土储量,例如美国、澳大利亚、巴西、越南,甚至格陵兰岛。仅已探明储量就足够全球使用百年之久。因此,我们手中掌握的,绝非仅仅是老天爷赏饭吃的“稀有资源”。

中国稀土真正的霸权,深藏不露,体现在以下三大核心领域。

中国稀土霸权的三大支柱

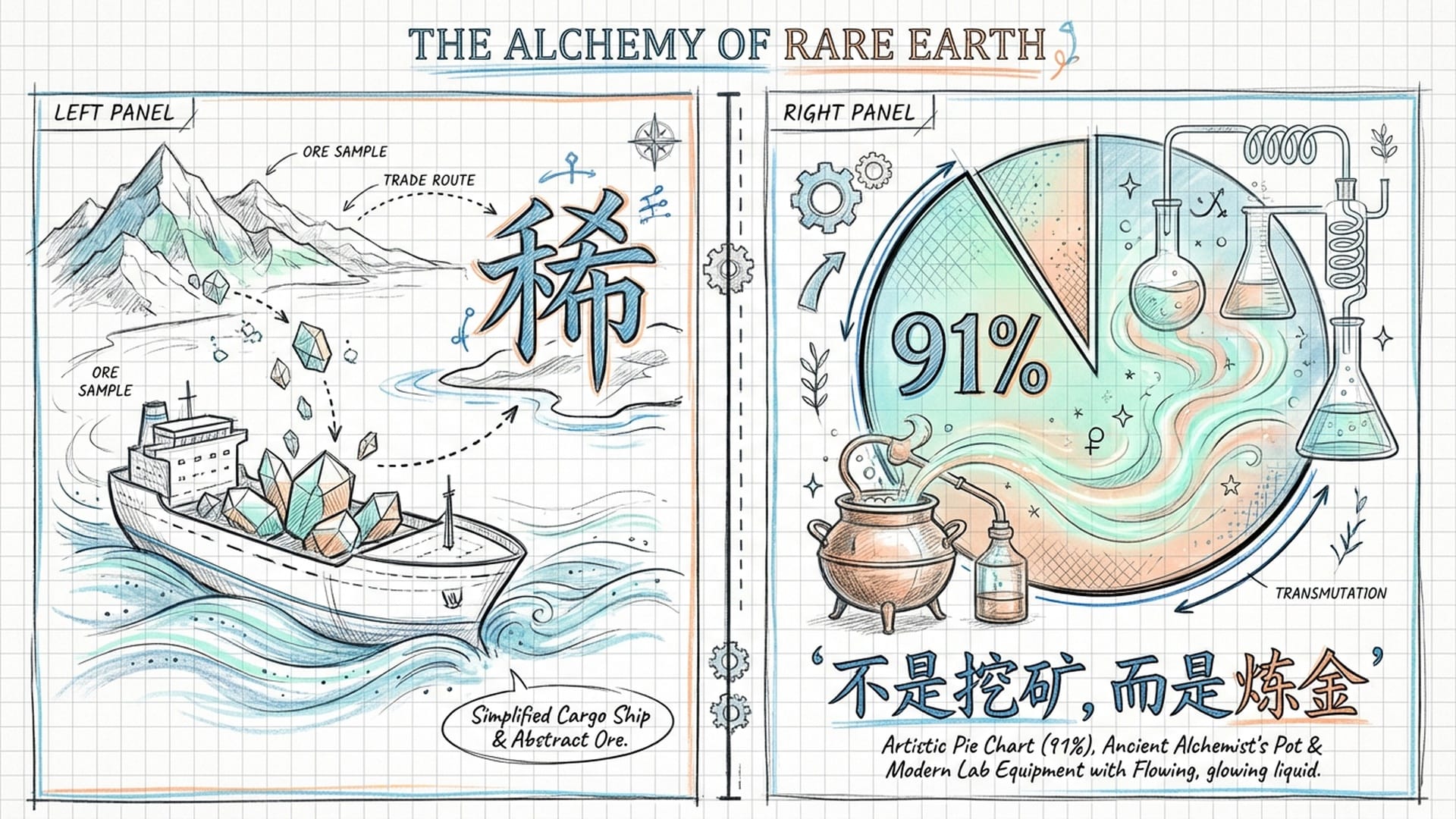

1. 全球“炼金术”的垄断

中国稀土霸权的第一重秘密,隐藏在那些你可能闻所未闻的“炼金术”之中。想象一下,从地底下开采出的稀土矿石,就像未经提炼的粗矿。全球绝大部分稀土矿石,都必须运往中国,经过极其复杂的化学反应——包括酸浸、萃取、分离、层层提纯——才能转化为纯度高达99.999%的工业级氧化物。

令人震惊的是,在这一至关重要的分离冶炼环节,中国控制了全球**91%**的市场份额。

这意味着,即便是美国加州的Mountain Pass这样的大型矿山,其大部分原矿也曾不得不千里迢迢运到中国进行加工。这就像是美国人手握金矿,却需要将原矿运到你的后院,请你帮忙提炼出纯金一般。我们扮演的角色并非单纯的“挖矿者”,而是独一无二的“炼金师”。

这正是中国稀土霸权的第一个核心秘密。

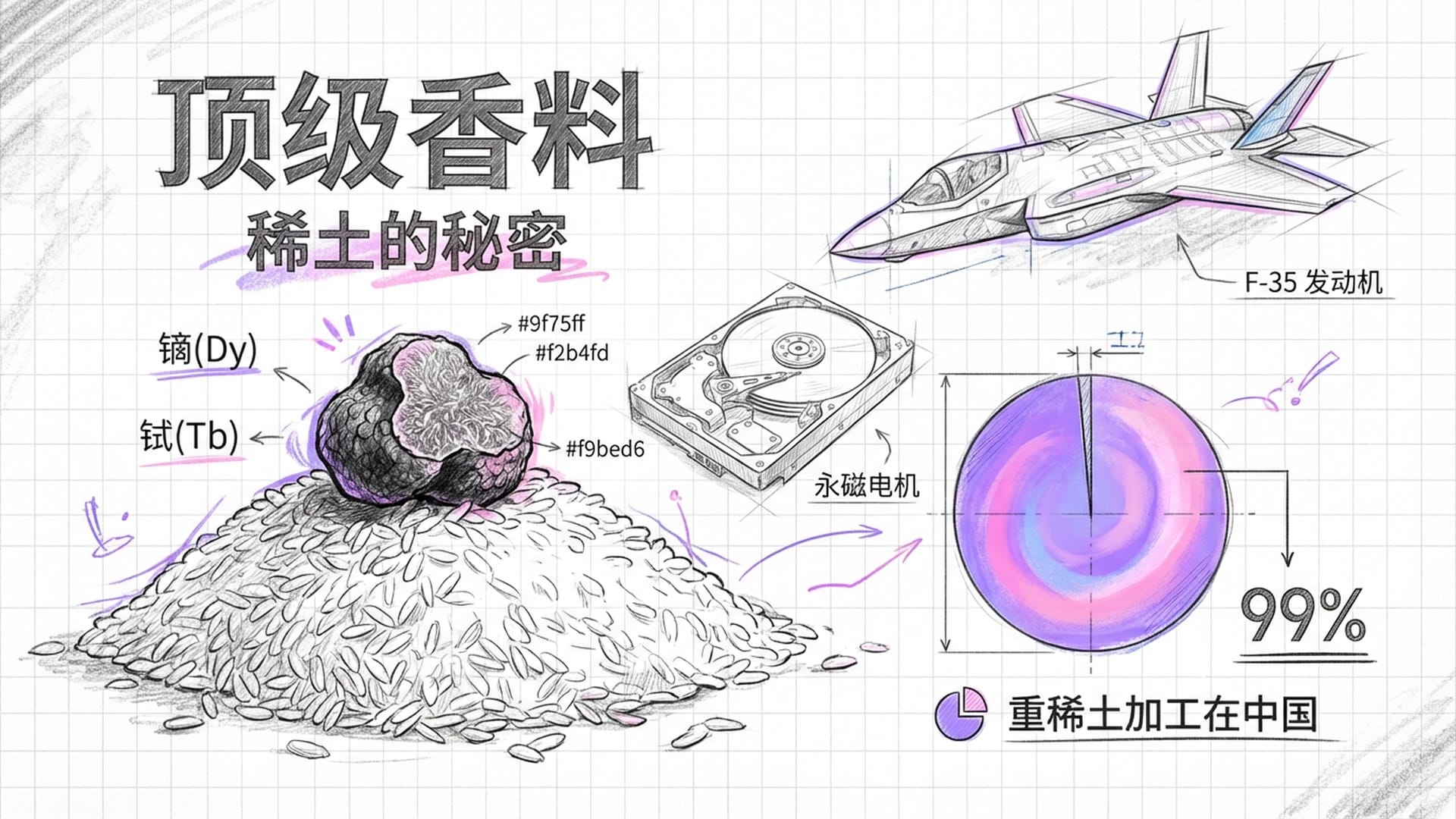

2. “顶级香料”——重稀土的独占

中国稀土霸权的第二重秘密,隐藏在一种极其特殊的“香料”之中。稀土家族主要分为两大类:轻稀土和重稀土。轻稀土如同我们日常所需的大米白面,用量大,且大部分国家都能生产。然而,重稀土,特别是镝(Dy)和铽(Tb),则如同顶级料理中的松露,用量虽少,却能决定菜肴的品质上限。

F-35战斗机的发动机、导弹制导系统、电动汽车的“心脏”以及高性能硬盘,都离不开这些重稀土元素。正是添加了镝和铽的永磁体,才能在极端高温条件下保持稳定的磁性,从而确保这些高科技产品的正常运转。可以说,一旦缺少了这些“香料”,再先进的发动机也可能停摆,最顶级的电动汽车也可能寸步难行。

令人瞩目的是,截至2023年,全球99%的重稀土分离加工都在中国完成。为什么会是中国?因为全球富集重稀土的矿床本身就稀少,而中国南方的离子型稀土矿正是其中品质最优异的。这构成了我们掌握的——顶级香料的垄断权。

3. 几十载“独门秘籍”——技术与知识产权的掌控

中国稀土霸权的第三重秘密,蕴藏在我们几十年如一日磨砺而成的技术和知识产权之中。你或许会觉得稀土的分离提纯不过是简单的化学操作,有何难处?但我可以告诉你,其难度远超你的想象。稀土元素犹如一群长相一模一样的双胞胎,其化学性质极其接近,要将它们一个个精准剥离,需要经过数千次溶剂萃取,对温度、酸碱度、流量的控制必须精确到极限误差。

这背后,是我们几十年积累的“独门秘籍”,包括大量的专有技术和专利。从上世纪五十年代到2018年,中国申请的稀土相关专利高达2.5万件,而美国仅为1万件。更关键的是,去年十二月,我们直接将“稀土的采矿、选矿、冶炼技术”列入了禁止出口的目录。这并非简单的断供,而是釜底抽薪,直接禁止西方国家学习我们的“炼金术”。

它的深远影响在于:即使西方国家能够自行开采稀土矿,他们也无法生产出高质量的磁体,或者只能以极高的成本、极低的良率进行生产。这直接导致西方“去中国化”的产业链重建计划,至少被拖慢了五到十年。

综上所述,中国稀土霸权的真正面貌并非单纯的资源优势,而是对全产业链“炼金术”的垄断,是对稀有“顶级香料”的独占,更是对核心“知识产权”的掌控。这种全方位的控制力,构成了我们短期内对西方实施“精确打击”的非对称优势。

王牌在手,我们能如何出牌?

既然稀土王牌在握,我们能用它来做什么?

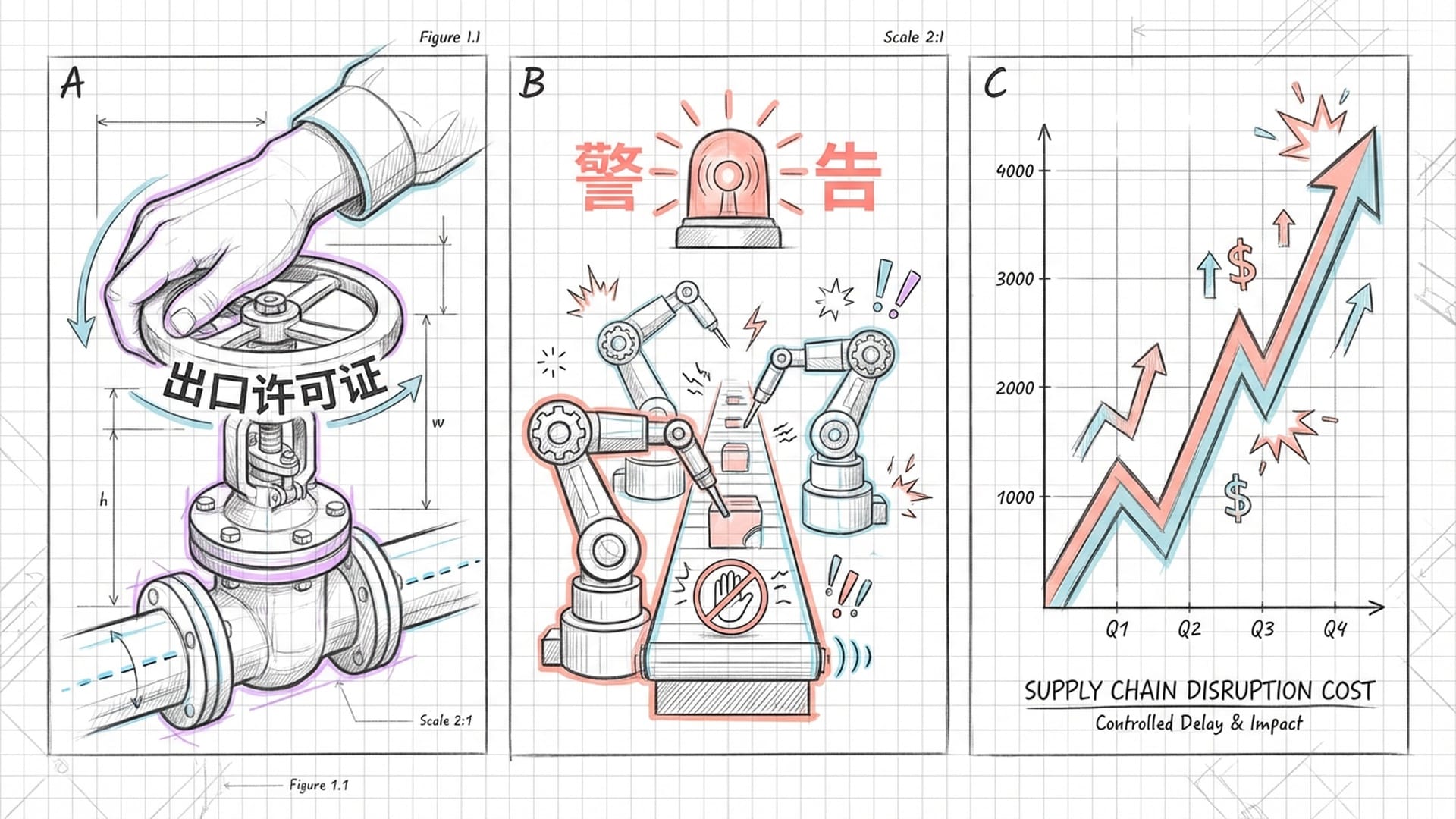

1. 精准有力的“出口管制”

我们早已学会如何在WTO规则框架下玩转这场游戏。从最初可能被裁定违规的“配额制”,我们已经进化到更加隐蔽且合规的“出口许可证制”。这种机制的精妙之处在于其“不确定性”。监管机构可以随时以“国家安全审查”的名义,暂停向特定国家或企业的发货,而无需正式宣布禁运。这种方式比公开制裁更能引发企业恐慌,因为你无法预知何时自己的稀土订单会被卡住。

设想一下,如果中国突然以“国家安全审查”为由,暂停向日本出口稀土磁体,哪怕只是短暂一段时间,日本的工业机器人、精密机床乃至混合动力汽车生产线都将面临停产风险。对于以“精益求精”和“准时达”著称的日本制造业而言,这无疑是毁灭性打击。

2. 针对“造血能力”的降维打击——技术禁令

去年十二月颁布的禁止出口稀土萃取分离技术、磁体制造技术,无疑是一记重拳。尽管美国和澳大利亚在稀土采矿上取得了一些进展,但在分离提纯和磁材制造环节,他们几乎是从零开始。这意味着即便你拥有矿产,也无法制造出高品质的永磁体。即使西方国家想出资购买我们的技术,我们也不会出售,迫使他们必须从头开始研发。

想象一下这样的场景:你走进一家餐馆,服务员给你端上了所有食材,却告诉你很抱歉,我们菜单上没有厨师,你必须自己回家从头学习如何烹饪。这不仅仅是拖延时间,更是阻碍你形成自主“造血”能力。

因此,中国当前确实拥有强大的稀土反制能力。

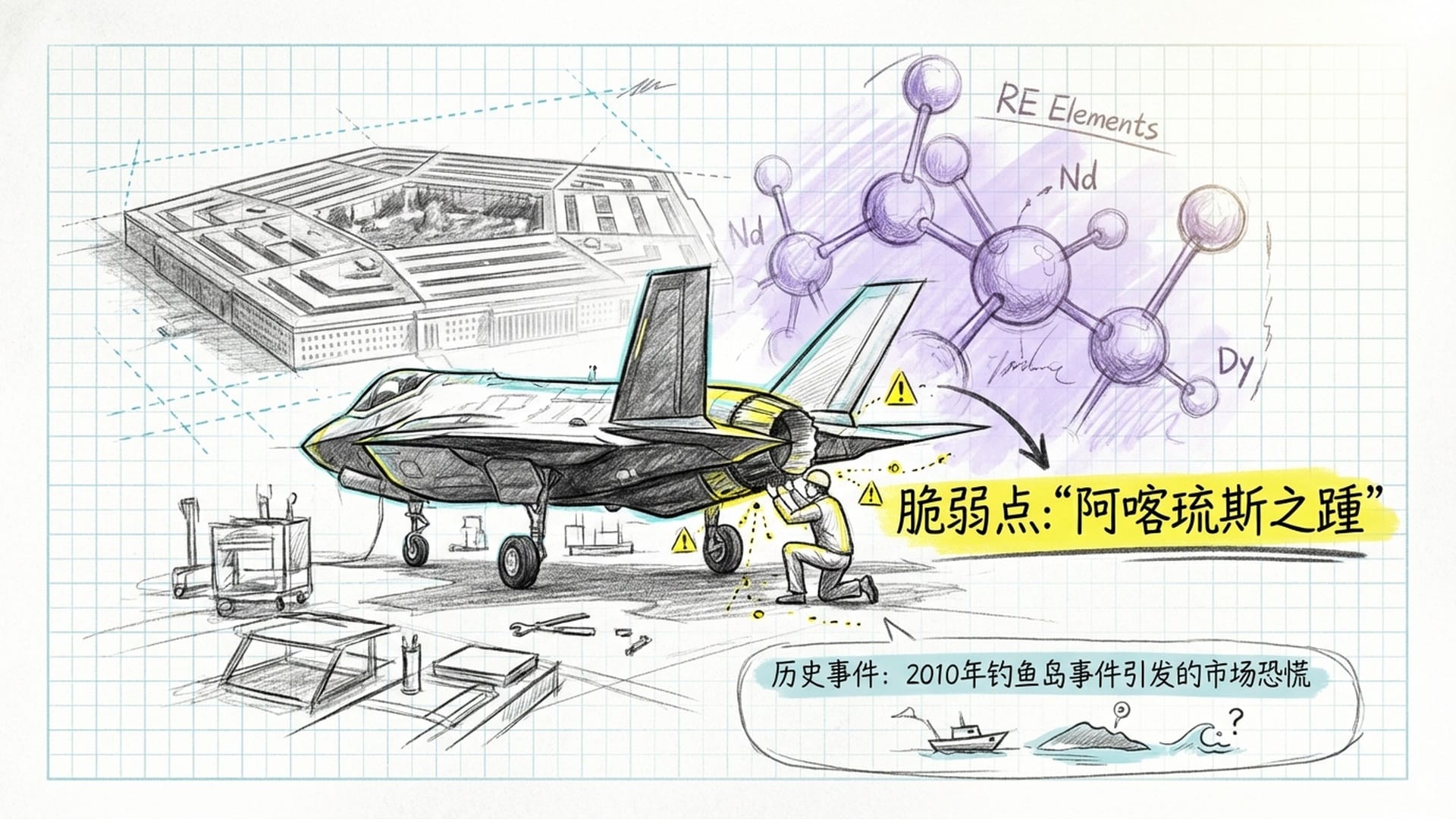

- 它能精准打击美国国防工业的“阿喀琉斯之踵”。F-35战斗机、弗吉尼亚级核潜艇、战斧式巡航导弹等顶级武器的核心部件都离不开中国的稀土。美国五角大楼曾因F-35涡轮发动机磁体中发现中国钴钐合金而暂停交付,这暴露了美国供应链的脆弱性。

- 它也能拿捏住日本高端制造的“命门”。日本是全球最大的高性能磁体生产国之一,如信越化学、TDK,但其原材料严重依赖中国。当年钓鱼岛事件期间,中国仅是暂停对日本的稀土出口,就让日本产业界吓出一身冷汗,稀土价格应声暴涨。

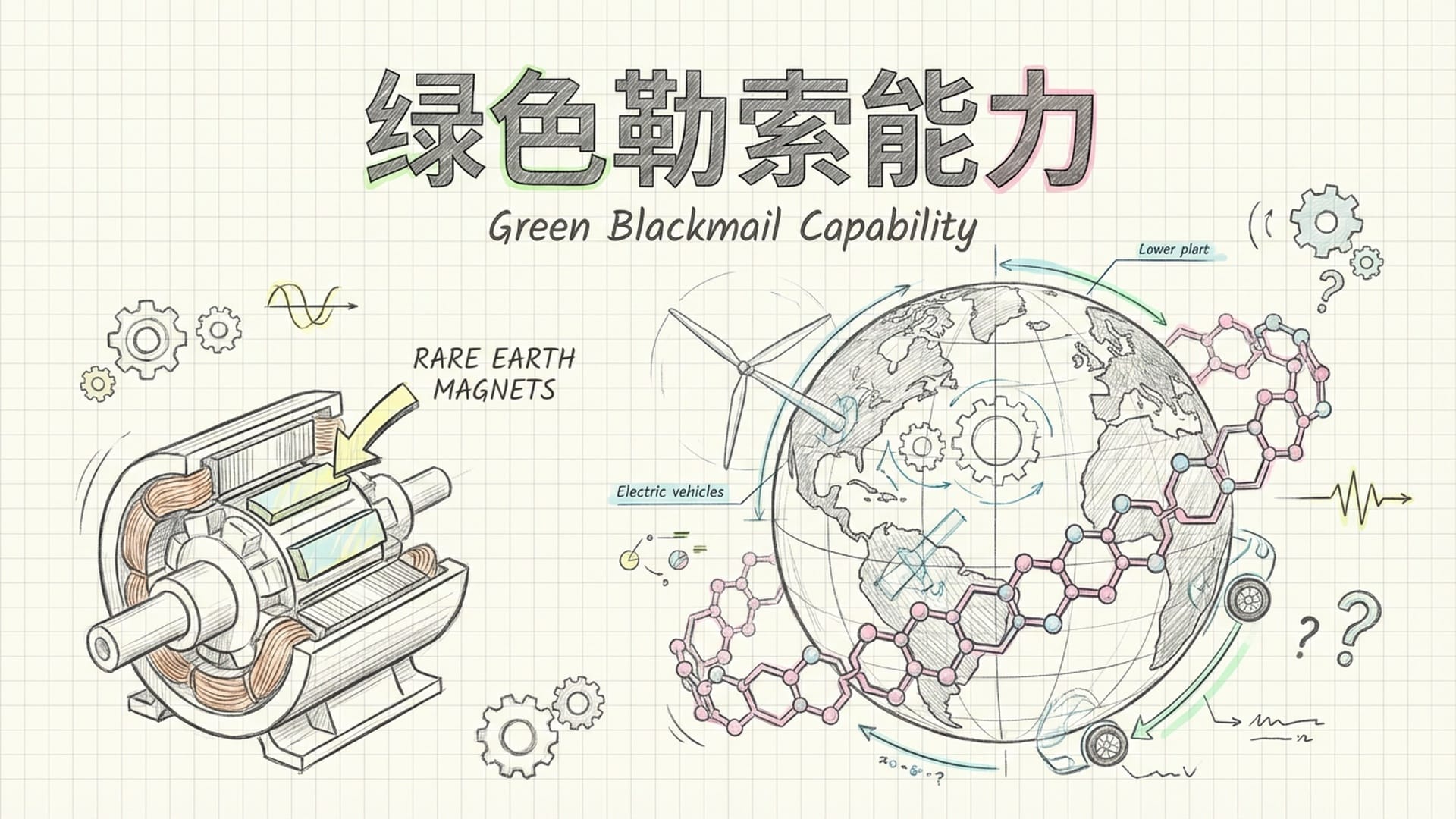

- 它甚至能牵制西方国家的“绿色能源转型”雄心。海上风力发电机、电动汽车的电机等都需要大量的稀土永磁体。如果中国限制出口,将直接推高成本,甚至可能导致他们的碳中和目标落空。这完全是一种“绿色勒索”的能力。

听到这里,你是否觉得中国稀土可以无限期地称霸下去,我们的反制能力无坚不摧?

请先别高兴太早。任何一张王牌,打出的次数越多,对手寻找应对方案的渴望就越强烈,速度也就越快。我们必须清醒地认识到,这种优势并非不可撼动,它正在倒计时。

优势倒计时:西方国家的“去风险化”行动

西方国家并非愚者,他们深知中国稀土的强大影响力,因此正竭尽全力推行“去风险化”战略。

- 美国:正努力推动MP Materials公司,将其从矿山到磁体的整个产业链迁回本土。计划在2025年实现磁体的本土制造,美国国防部已为此投入巨资建设工厂。

- 澳大利亚:正在西澳建设第一个完全一体化的稀土精炼厂,预计在2026至2027年全面投产,甚至包括重稀土的处理能力。澳大利亚政府直接提供了12.5亿澳元低息贷款支持。这表明西方政府开始直接介入市场,提供资金支持,这在西方国家中极为罕见。

- 越南:尽管存在基础设施落后等诸多问题,但其稀土储量仅次于中国。日本、韩国、澳大利亚等国正纷纷投入资金,加速在越南的稀土布局。

此外,最大的挑战并非技术或资源,而是经济学。西方企业大多是上市公司,需要对股东负责,追求短期利润。而中国的稀土巨头多为国有企业,能够执行国家的长远战略。历史上,每当西方国家试图开发稀土矿时,中国往往会通过增加产量、压低价格,让西方高成本的新项目无利可图,甚至直接破产。2015年美国Molycorp公司正是因此破产。

为了应对中国的“价格武器”,西方G7国家正在讨论“价格底线”政策。他们提出,如果稀土价格跌至一定程度(例如,普钕氧化物低于90美元/公斤),欧美政府将出资弥补亏损,以确保那些高成本的非中国稀土生产商能够继续生存。这无疑是赤裸裸的市场干预,为了对抗中国,他们可谓不惜一切代价。

如果说供给侧的突围困难重重,那么需求侧的变革,或许才是真正能釜底抽薪的力量。

需求侧变革:摆脱稀土依赖的未来

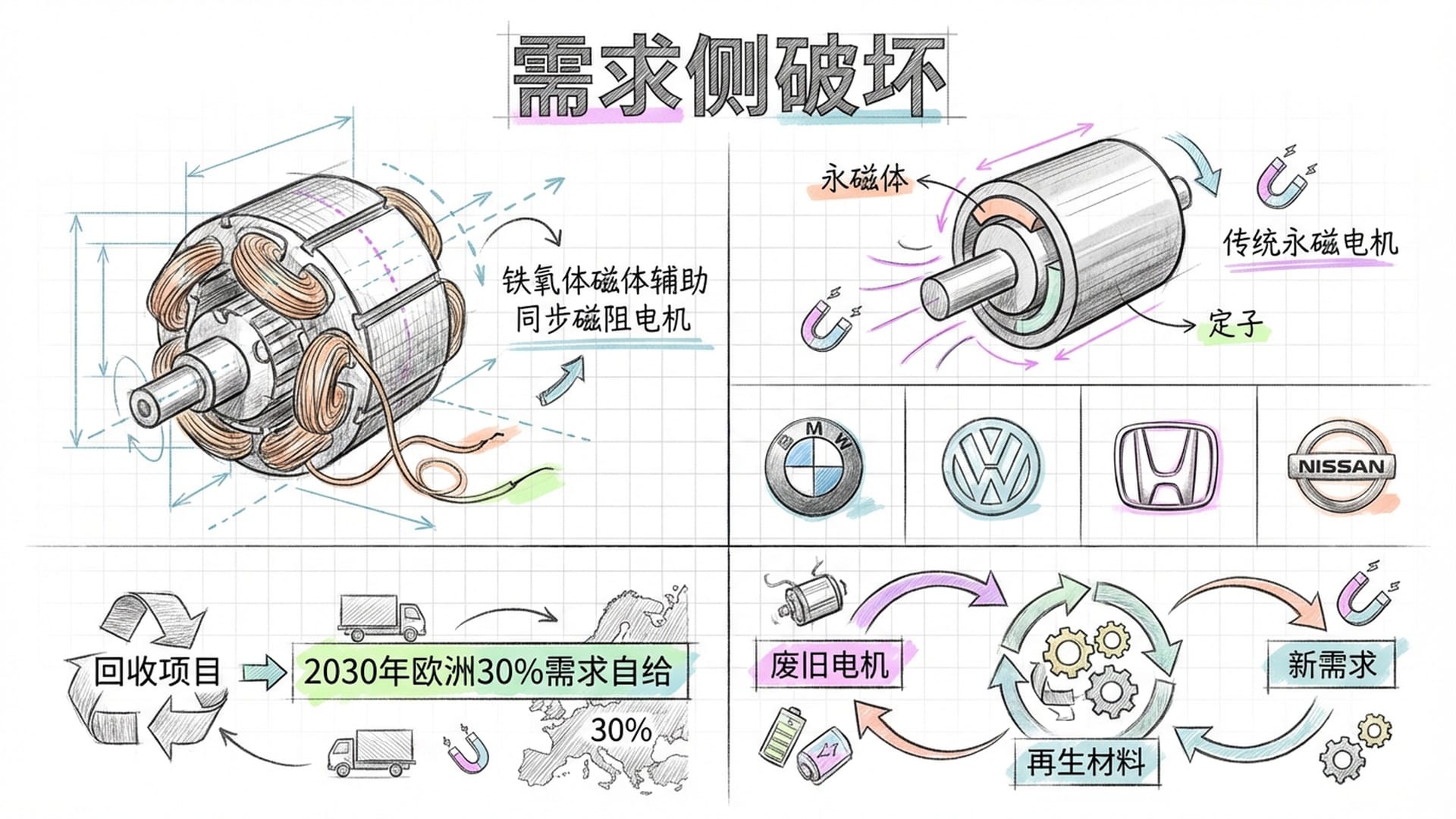

所谓需求侧的变革,就是我们不再依赖稀土!

例如,当前电动汽车的电机普遍依赖稀土永磁体。然而,特斯拉去年已宣布,其下一代永磁电机将完全不使用稀土元素。他们很可能正在采用一种名为“铁氧体磁体辅助同步磁阻电机”的技术。这种技术可能导致电机略重、效率略低,但其核心优势是完全摆脱了稀土的束缚。

此外,日产的Ariya车型采用的是外部励磁同步电机,这项技术根本不需要永磁体,通过铜线圈就能产生磁场。尽管在体积和维护方面可能存在一些不足,但它彻底摆脱了稀土依赖,宝马和雷诺也已开始采用类似技术。

一旦这些“去稀土电机”技术成为主流,稀土在电动汽车领域的战略地位将大幅下降。这就是所谓的“需求侧破坏”。

除了“不用”,还有“回收”。想象一下,那些废旧硬盘、电动汽车发动机和风力发电机中,都蕴藏着高品位的镝和钕。比利时的Solvay公司已在法国启动了一个大规模的磁体回收项目,计划到2030年满足欧洲30%的磁体需求。美国也有公司在从事类似工作,并获得了国防部的资助。尽管目前回收率尚低,但第一批电动汽车即将进入报废期,这些回收材料在未来将成为不可忽视的供应来源。

稀土博弈的终局:机遇窗口与长期战略

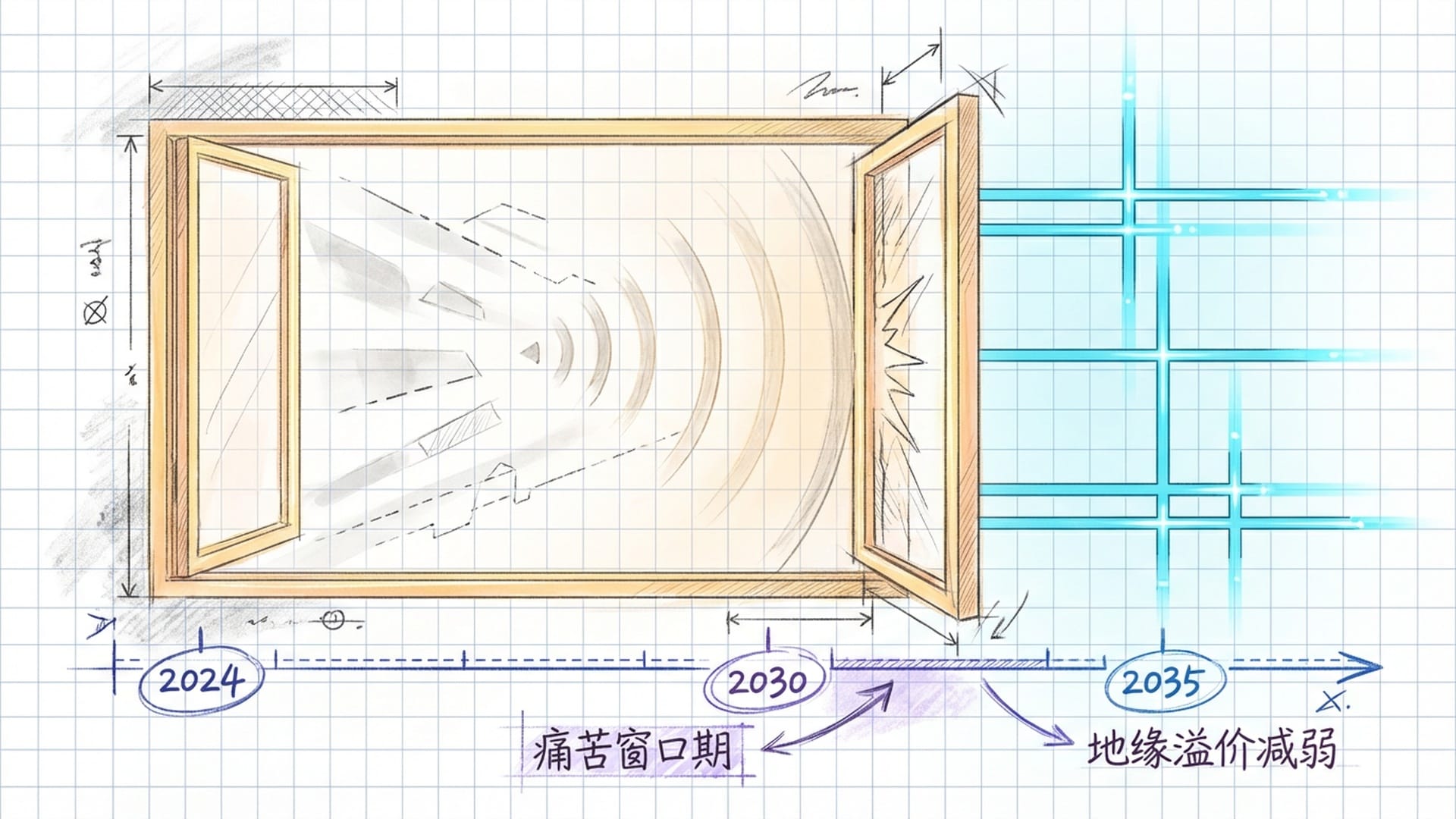

现在,让我们回到最初的问题:中国稀土的反制裁能力还能持续多久?

我的判断是:从现在到2030年,是西方国家最脆弱的时期,也是中国稀土反制手段最有效的“机会窗口”。在此期间,西方国家的重稀土缺口依然巨大,替代产能也仍在建设中,任何来自中国的断供都将对他们造成立竿见影的冲击。这正是我们所说的“痛苦窗口期”。换言之,未来五到八年,稀土确实是我们手中一张非常强劲的战略牌。

然而,进入2030年代以后,情况将发生根本性变化。随着西方替代产能的成熟、回收技术的普及以及“去稀土电机”技术的广泛应用,中国稀土作为“核选项”的威慑力将逐渐减弱。

到2035年,美国、澳大利亚、越南等地的产能将初步形成规模,能够满足西方基本的国防和关键民用需求。如果无稀土电机技术大规模普及,稀土甚至可能从“战略资源”回归到普通的“大宗商品”,其地缘政治溢价将大幅缩水。

结论:从“守门人”到“价值创造者”

因此,结论显而易见:中国目前在稀土领域拥有的全产业链控制力是真实且强大的,特别是在分离技术和重稀土供应上,短期内(五到八年)西方国家无法完全绕开。通过出口管制和技术封锁,中国完全有能力对美国、日本等国的特定产业实施有效反制。

但是,我们必须记住,这是一种“消耗性”的战略资产。我们每动用一次这种反制手段,对手寻找替代方案的决心就越坚定,速度也就越快。从长远来看,中国不应仅仅满足于做原材料的“守门人”。我们应该充分利用当前的这个窗口期,加速向产业链更高端的磁体应用、电机制造和终端产品延伸,将资源优势转化为不可替代的技术与产品优势。

只有这样,我们才能真正掌握稀土这场大棋局的终极胜利,而不是打赢一场必将输掉的消耗战。