英文版 ENGLISH VERSION

今天想和大家聊聊一个看起来很复杂但其实很重要的经济指标——M2货币流通速度。这个指标就像是经济的体温计,能告诉我们钱在社会里"跑得快不快"。

什么是M2货币流通速度?

想象一下,M2货币流通速度就像是衡量社会上的钱"有多忙"的指标。简单来说,如果一张100块钱的纸币一年内被用来买东西10次,那它的流通速度就是10。

具体计算方法是:GDP(国内生产总值)除以M2货币供应量。M2包括现金、支票账户、储蓄账户和小额定期存款等等。这个比值告诉我们,平均每一块钱一年内被用来购买商品和服务多少次。

历史数据揭示的惊人趋势

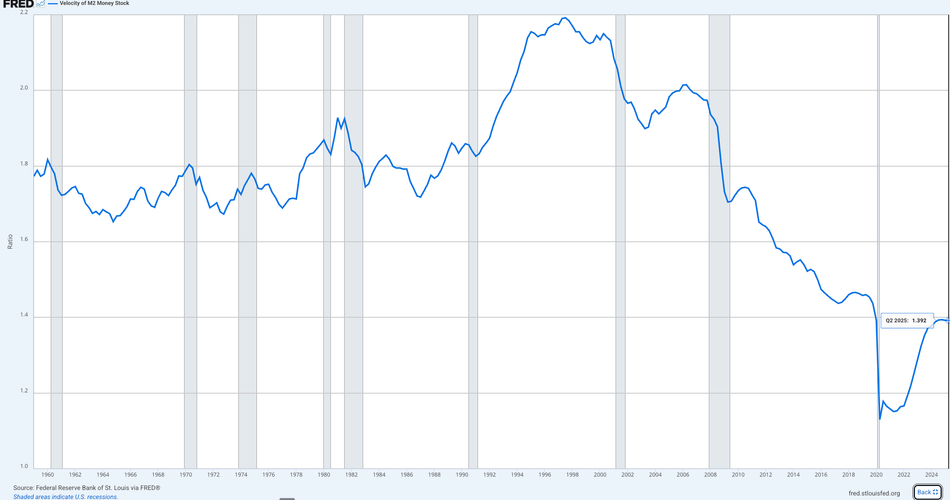

根据美国联邦储备经济数据库(FRED)的最新数据,M2货币流通速度从1959年的1.77,一路攀升到1997年的历史高点2.19,然后开始了长达25年的下降之旅,到2025年第二季度只有1.39。

这个下降幅度有多大呢?从高峰到现在,下降了整整36%!这意味着同样数量的钱,现在的"工作效率"只有以前的三分之二。

关键时间节点分析

1980年代-1990年代的黄金时期

从1981年开始,M2流通速度进入快速上升期,这正是里根经济学和后来克林顿经济繁荣的时期。人们信心满满,钱在市场里快速流转,经济活力十足。

2001年互联网泡沫破裂

2001年,M2流通速度从2000年的2.14迅速跌至1.98,这是第一个明显的警告信号。当时很多人还没意识到,这标志着一个时代的结束。

2008年金融危机的重创

2008年第四季度,M2流通速度暴跌至1.81,这是30年来的最大单季跌幅。人们开始囤钱不花,银行也不愿放贷,经济陷入流动性陷阱。

2020年新冠疫情:史无前例的崩塌

2020年第二季度,M2流通速度创造了历史上最大的单季跌幅,从1.39暴跌至1.13,跌幅达到19%。这比2008年金融危机时的跌幅还要惊人。

用大白话解释:钱为什么跑得越来越慢?

1. 人们越来越爱存钱

以前大家挣了钱就花,现在更多人选择存起来。不管是为了买房、教育还是养老,储蓄率的提高直接导致了钱的流通速度下降。

2. 投资渠道增多

现在有股票、基金、理财产品等各种投资工具,很多钱被"锁"在金融市场里,而不是用来买商品和服务。

3. 经济结构变化

从制造业向服务业转型,从实体经济向数字经济转变,这些结构性变化也影响了钱的流通方式。

4. 货币政策的副作用

中央银行持续的低利率政策和量化宽松,虽然增加了货币供应量,但并没有相应提高流通速度,反而可能产生了"流动性陷阱"。

与历史危机的对比:我们现在处于什么位置?

对比1929年大萧条

虽然我们没有1929年的M2数据,但从历史记录看,大萧条时期的货币流通速度也出现了类似的急剧下降。当时人们因为恐慌而囤积现金,经济活动几乎停滞。

对比1970年代滞胀

1970年代,M2流通速度维持在1.7-1.8之间,当时面临的是高通胀和低增长的滞胀困境。现在的情况有所不同,我们面临的更多是通胀压力下的流动性过剩问题。

对比1980年代初衰退

1982年,M2流通速度降到1.80左右,但随后迅速反弹。这次反弹的关键是沃尔克主席的激进加息政策和里根的供给侧改革。

当前趋势:缓慢复苏还是新常态?

从2020年的最低点1.13开始,M2流通速度开始缓慢回升,到2025年已经恢复到1.39。这个回升速度比2008年金融危机后要快一些,但仍然远低于历史水平。

有几个因素值得关注:

积极因素

- 消费信心恢复:随着疫情影响减弱,人们开始恢复正常的消费习惯

- 劳动力市场改善:就业率上升给了人们更多消费信心

- 数字支付普及:移动支付和数字货币可能提高交易效率

担忧因素

- 人口老龄化:老年人通常消费倾向较低,储蓄倾向较高

- 收入不平等:富人的边际消费倾向较低,这可能长期抑制流通速度

- 技术进步的影响:自动化和AI可能改变传统的经济运行模式

对投资者和政策制定者的启示

对投资者

M2流通速度的持续低迷可能意味着:

- 传统的货币政策效果有限,需要关注财政政策的作用

- 通胀压力可能比表面看起来更加复杂

- 现金和流动性资产的价值可能被重新评估

对政策制定者

- 单纯的货币宽松政策可能效果有限

- 需要通过财政政策和结构性改革来刺激需求

- 可能需要重新考虑货币政策框架

结语:历史不会重复,但会押韵

M2货币流通速度的长期下降趋势不是偶然现象,而是反映了深层次的经济结构变化。虽然我们现在看到了一些复苏迹象,但要回到1990年代的水平可能需要很长时间,甚至可能永远不会回到那个水平。

这并不一定是坏事。经济的发展总是伴随着结构的变化,关键是要理解这些变化,并相应调整我们的政策和投资策略。

作为投资者,我们需要学会在这个"钱跑得慢"的时代找到机会。作为公民,我们需要理解这些数据背后的含义,为未来做好准备。