越疆科技:穿越“流动性死亡谷”的黄金机会

在资本市场的风云变幻中,我们时常会遇到一些看似悖论的现象。例如,一家上市公司在特定日期股价暴跌,创下新低,但这并非总是坏消息。有时,表象之下,隐藏着更深层次的投资机遇。今天,我们将深入探讨深圳越疆科技的案例,分析其近期股价的剧烈波动,以及这背后可能为长期投资者带来的黄金机会。

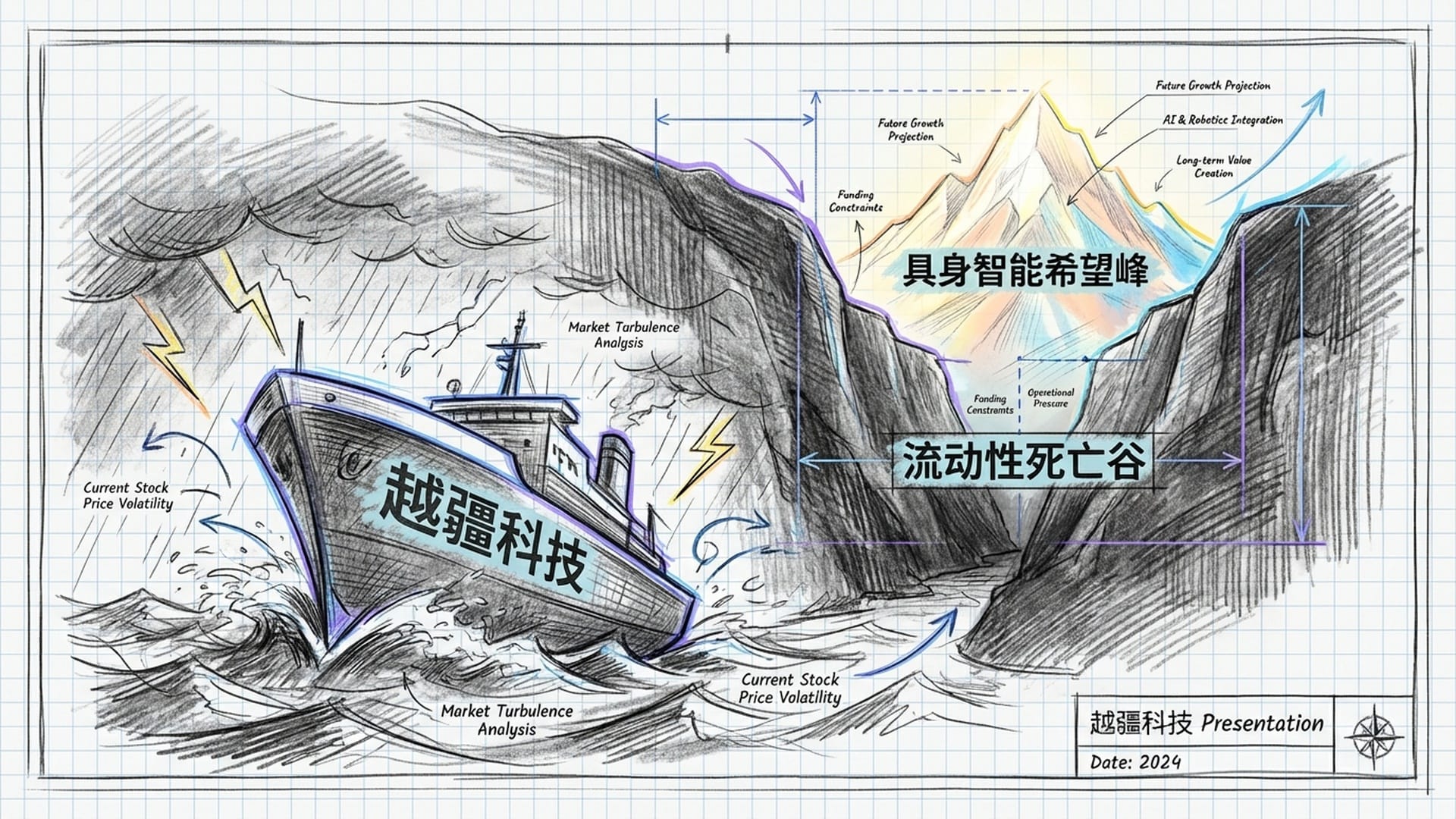

越疆科技,如同航行在暴风雨中的船只,正穿越一段艰难的“流动性死亡谷”。然而,这艘船的另一端,却连接着“具身智能”的“希望峰”。这引出了一个核心问题:为什么越疆科技的暴跌,反而是我们长期持有的机会?

股价暴跌:是危机还是转机?

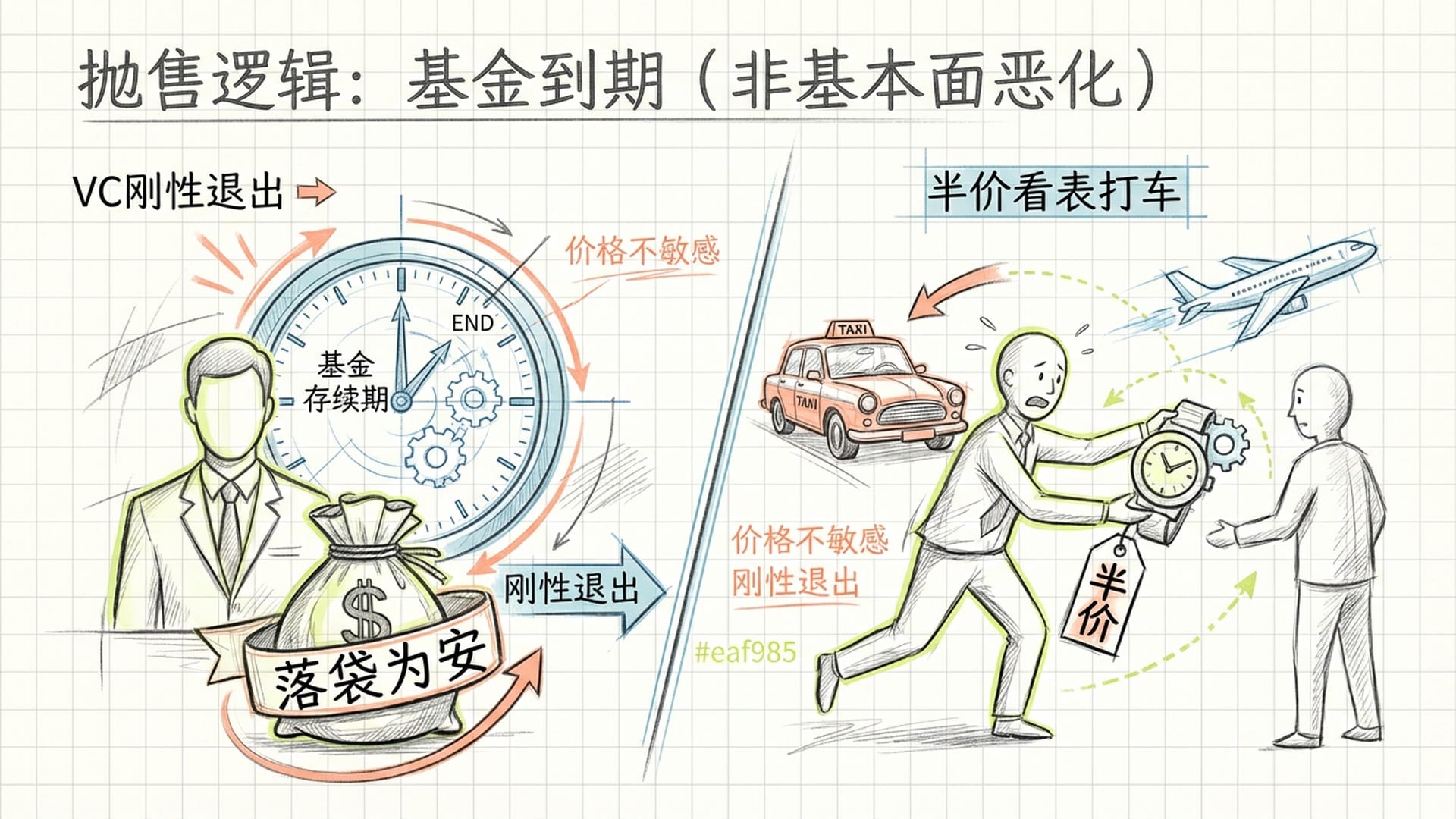

2025年12月23日,在公司上市港交所一周年之际,越疆科技的股价经历了剧烈震荡。约两亿股早期基石股东的股票在禁售期结束后涌入市场,导致股价盘中一度下跌近15%,创下十个月以来的新低。

这就像你家水龙头突然爆了,水哗哗往外流,整个屋子都被淹了。你看到的是满屋子的水,可能会觉得房子要塌了。但真相是,房子没塌,只是水龙头突然坏了。

那么,是谁“拧开了水龙头”?

大部分抛售来自于早期投资的风险投资机构。这些机构多数在2015年至2020年间投资越疆,随着基金存续期临近,无论盈亏,他们都需要“落袋为安”,将资金返还给LP(有限合伙人)。这是一种“价格不敏感”的抛售,即便是低价,他们也必须出售。这种行为并非基于公司基本面的恶化,而是出于基金的刚性退出需求。

此外,越疆科技在2025年进行了两轮大规模配股融资,累计募资近十八亿港元。有人可能会质疑公司是否缺钱。但从积极层面看,在港股市场波动性强、流动性尚未完全恢复的背景下,公司能成功完成如此大规模的融资,恰恰说明了资本市场对其未来发展的信心未曾动摇。这十八亿港元的现金储备,对于一家高速发展的科技公司而言,是其穿越风暴、进行并购整合的坚实底气。

“手中有粮,心中不慌。” 在即将到来的行业洗牌中,充裕的现金流将助力越疆科技更好地生存,并抓住机遇投资前沿的具身智能技术,抢占市场高地。

因此,此次股价暴跌可以被视为:技术性抛售、市场流动性的短期失衡。它压低了公司的估值,为有耐心、有远见的长期投资者腾出了布局空间。

政策红利与市场回暖:宏观利好支撑

仅仅是市场错杀不足以支撑长期持有。我们还需审视越疆科技是否具备真正的内在价值。

新质生产力:国家战略的“天命圈”

2025年,国家提出“新质生产力”战略,并将其转化为具体的产业政策、财政补贴和信贷倾斜。对于机器人行业,特别是越疆科技这样的硬科技公司,这无疑是政策上的巨大机遇。

- 产业升级驱动:过去十年,“中国制造2025”侧重“机器换人”解决劳动力短缺。现在,国家更强调“

质的升级”,聚焦机器人减速器、控制器等被“卡脖子”的核心技术,推动真正的智能化和柔性化。 - 深圳政府专项补贴:越疆科技所在的深圳,在2025年拨出

45亿元人民币专项资金支持人工智能和机器人产业。对于从事大模型训练、数据采购和场景应用的企业,最高可获得60%的成本补贴。这意味着越疆科技在具身智能研发方面的大量算力、数据训练成本,将获得政府的大力支持,变相提高了公司的利润。这种“国家风投”模式极大降低了科技企业在技术“无人区”探索的试错成本。

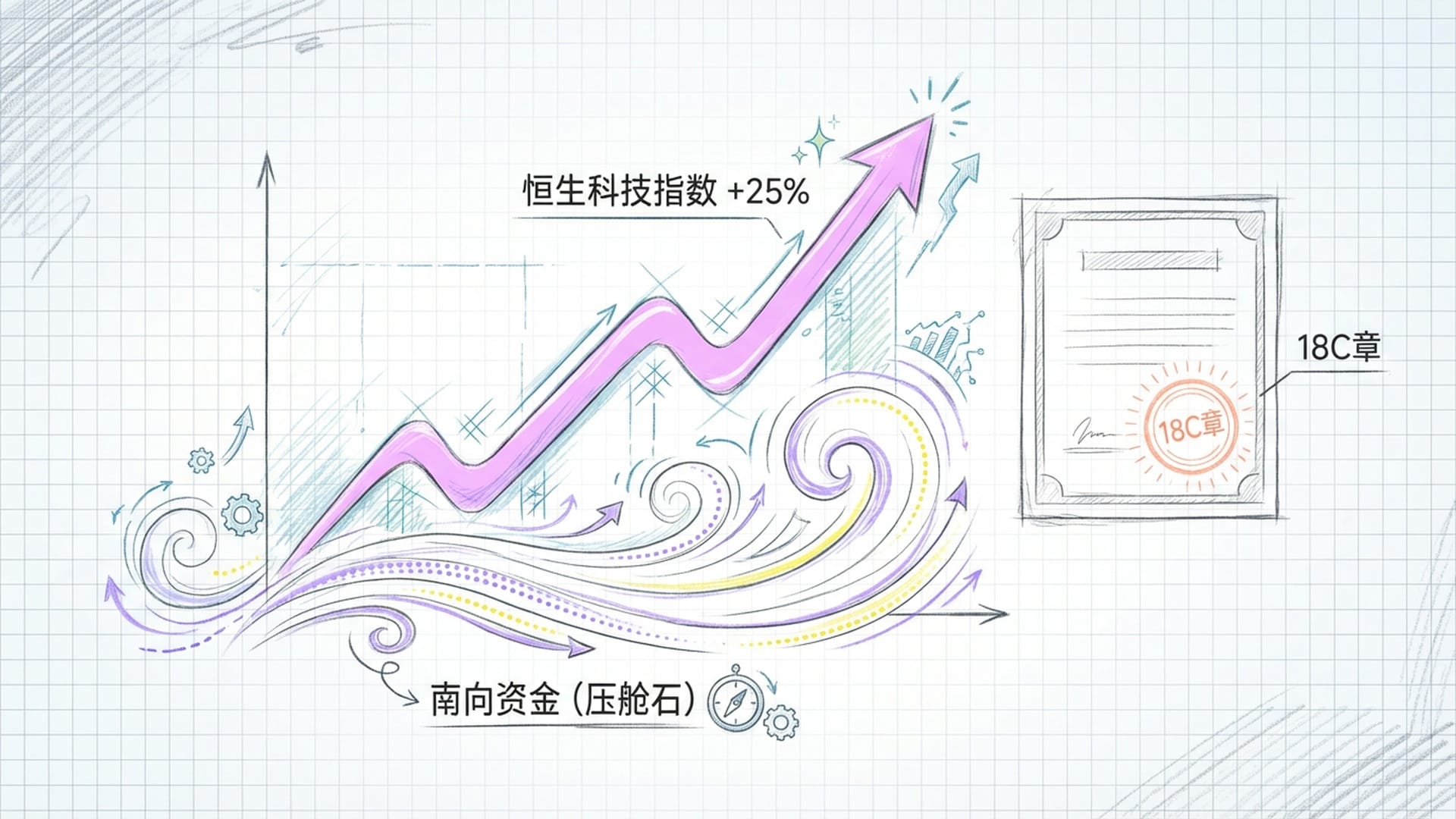

港股市场触底反弹

尽管前两年港股市场表现低迷,但2025年已开始触底反弹。恒生科技指数今年以来已上涨25%,表明全球资本正重新审视中国的科技资产。越疆科技是港交所“特专科技公司”第18C章生效后第三家成功上市的企业,这一板块是港交所未来的战略重点,具备政策关注度高和未来纳入“港股通”的优势。加上南向资金持续净买入,为港股科技股提供了坚实支撑。

人口结构变化:机器换人成“必答题”

中国社会正加速进入深度老龄化,劳动力成本上升已是不可逆转的趋势。“机器换人”不再是企业的选择题,而是必答题,尤其是在3C电子、汽车零部件等越疆科技深耕的领域,生产线柔性化改造需求迫在眉睫。越疆科技的协作机器人以其部署灵活、成本相对较低的特点,正好填补了传统工业机器人无法覆盖的中小企业的自动化需求。

无论是国家政策导向、资本市场回暖,还是人口结构变化,都指向一个明确的未来:机器人产业,特别是协作机器人和具身智能领域,前景广阔,蕴含巨大的时代红利。越疆科技的“真功夫”:两大赛道并行

越疆科技的真正价值,在于其横跨了两个高潜力赛道:当前的“协作机器人”基本盘和未来的“具身智能”增长极。

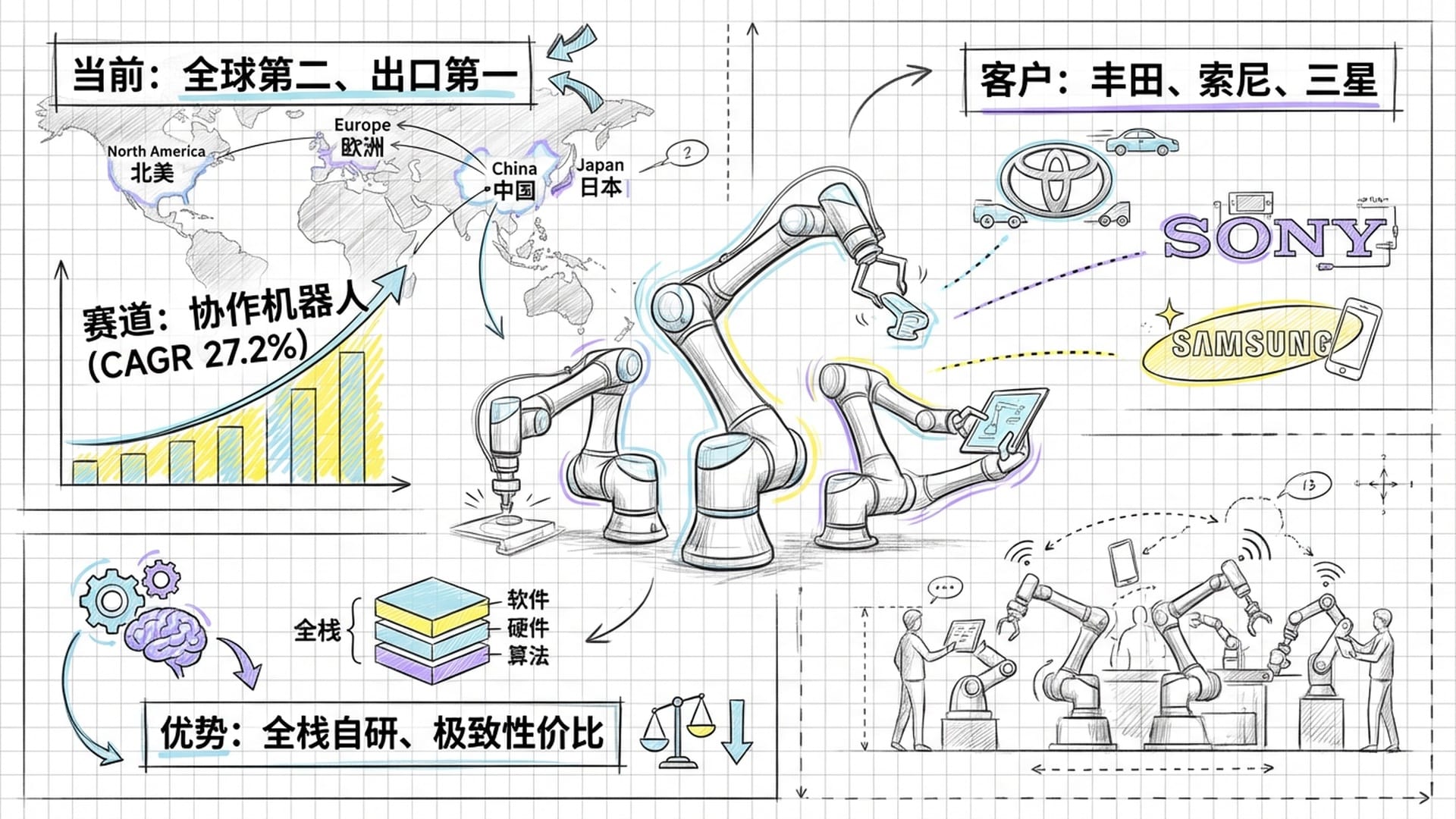

协作机器人:全球第二,出口巨头

协作机器人是工业机器人的一个细分领域,其特点是能安全地与人类在同一空间协同工作。它们轻巧、灵活、易于部署。

- 市场前景广阔:据市场预测,全球协作机器人市场到2025年将达到

41.8亿美元,年复合增长率高达27.2%,是一个高速增长的黄金赛道。 - 行业领军者:越疆科技已稳坐全球第二把交椅,也是中国最大的协作机器人出口商。其产品能够销往欧洲、日本、美国等对质量和安全要求极高的市场,并获得丰田、索尼、三星等国际大客户的认可,充分证明了其产品已达到国际一流水平。

- 全栈自研优势:与增长乏力的行业老牌相比,越疆科技凭借更高的性价比和更快的迭代速度,逐步侵蚀其市场份额。公司具备全栈自研能力,产品线丰富,覆盖从半公斤到二十公斤的负载范围。

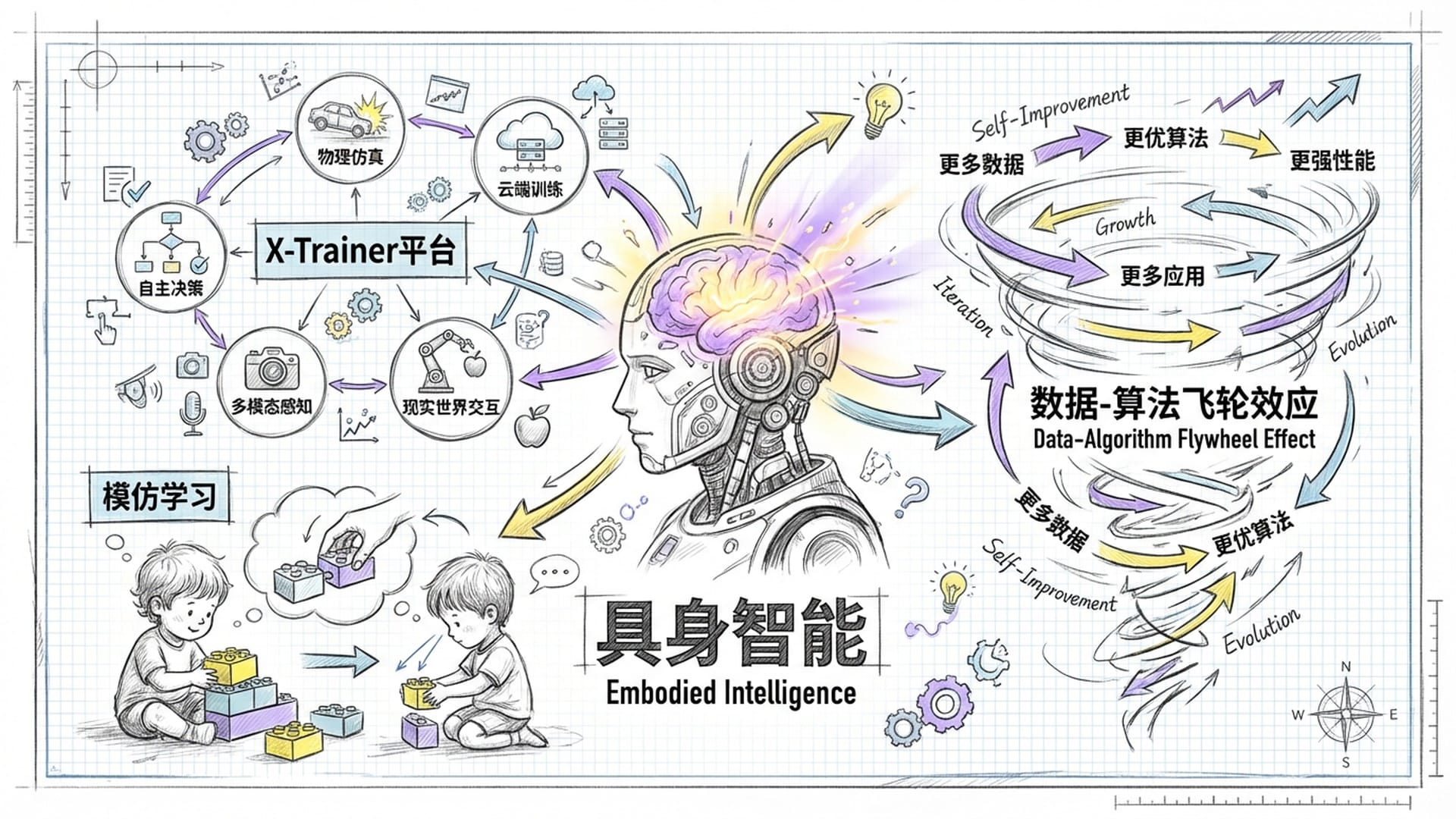

具身智能:赋予机器人“大脑”和“学习能力”

如果说协作机器人是越疆的“现在”,那么“具身智能”则是其“未来”与高估值的核心逻辑。

简单来说,具身智能就是给机器人装上“大脑”。它不再是简单重复指令的机器,而是通过视觉、触觉等感知环境,理解人类指令,甚至进行自主思考和规划动作。

- X-Trainer平台:越疆科技于2024年4月发布了X-Trainer平台,这是其在具身智能领域的“

大杀器”。该平台整合了多种感知技术和模仿学习算法,让机器人通过观察人类操作就能自主学习新任务。这极大地降低了机器人的使用门槛,使其能从工厂走向咖啡馆、医院乃至家庭。 - “数据-算法-性能”飞轮效应:越疆科技已售出

7万多台机器人,这些终端设备在全球各地不断产生数据。在合规前提下,这些数据回传用于训练人工智能模型,将形成一个强大的“数据-算法-性能”飞轮效应。这使得越疆在具身智能领域相较纯软件公司,具备不可比拟的硬件基础优势。

财务状况与估值逻辑:即将盈利的转折点

审视越疆科技的财务状况,我们发现其正处于强烈转折期。

- 营收逆势增长:在2025年上半年,全球经济放缓背景下,公司收入同比增长

27.1%,主要得益于商业机器人业务的爆发式增长。 - 毛利率显著提升:毛利率逆势扩张至

47%,接近一线软件公司的水平。这得益于公司在伺服电机、控制系统等核心零部件方面的自研自产,显著降低了成本,也构筑了抵御行业价格战的坚固防线。 - 净亏损大幅收窄:同期净亏损大幅收窄

31.8%。这预示着经营杠杆效应开始释放,公司距离扭亏为盈仅一步之遥。考虑到其近20亿港元的现金储备,这点亏损几乎可以忽略不计。一旦跨过盈亏平衡线,市场对其估值体系将从市销率切换到市盈率,有望迎来一波“戴维斯双击”。 - 多元产品线:越疆的产品线健康且多元。工业机器人是其“

现金牛”,教育机器人培养未来用户,而商业机器人(如瑞幸咖啡机械臂、医疗理疗机器人)则是增长最快的明星业务,2025年上半年收入增幅高达165.5%。这表明协作机器人已不仅仅服务于工业领域,正逐步融入日常生活。

这些都印证了越疆科技作为一家拥有核心技术、持续创新能力的硬科技公司的定位。

投资建议:长期持有的潜在价值

面对26.8港元附近的股价,越疆科技是否值得长期持有?

我们可以对比一下同行业的估值:

- 优必选(港股“人形机器人第一股”):市销率高达

30倍以上,包含了市场对具身智能的极致期望,但商业化尚未完全落地。 - 埃斯顿(A股工业机器人龙头):市销率约在

4至5倍,属于成熟制造业。 - 越疆科技:按当前股价计算,市值约

108亿港元。若2025年全年营收达到5至5.5亿人民币,其前瞻市销率约在17至19倍。

与优必选相比,越疆科技显得“相当便宜”,且已具备数亿营收的商业化能力。与埃斯顿相比,越疆则享有明显的溢价,这部分溢价源于其更高的增长率和独特的具身智能科技属性。因此,越疆科技的估值处于有想象力的中间位置。

长期持有的潜质:成为“复利机器”的条件

- 赛道红利:机器人替代人工是未来十年最确定的

大趋势。协作机器人赛道正处于爆发前夜,是巨大的时代机遇。 - 头部效应:越疆作为行业前两名企业,具备极强的“

马太效应”。在行业洗牌中,其近20亿港元的现金储备使其有能力进行并购扩张,进一步巩固行业地位。 - 第二增长曲线:具身智能的X-Trainer平台及商业服务机器人Nova系列的爆发,证明了公司具备跨越周期的创新能力和持续进化的动力。

风险提示

尽管前景光明,但投资者仍需警惕以下风险:

- 解禁抛压持续:2亿股的消化需要时间,股价可能继续探底至

22至24港元区间。 - 地缘政治风险:作为出口导向型企业,欧美市场的关税政策和贸易壁垒是其面临的挑战。

- 技术迭代风险:若人形机器人技术突破超预期,可能对现有协作机器人构成“

降维打击”。

操作建议

- 对于老股东:在恐慌中

不要交出带血的筹码。解禁日的暴跌是资金层面的博弈,而非公司基本面问题。公司正处于财务状况最佳、技术储备最强的时期。 - 对于新股民:建议

分批建仓,左侧布局。- 第一阶段(解禁后1-2周):观察成交量。若量能维持高位且股价不再创新低,说明有机构资金进场承接,可建立

观察仓位。 - 第二阶段(解禁后1-3个月):等待股价企稳,市场消化完浮筹,公司业绩报表或具身智能落地带来惊喜时,可

逐步加仓。

- 第一阶段(解禁后1-2周):观察成交量。若量能维持高位且股价不再创新低,说明有机构资金进场承接,可建立

总而言之,越疆科技正处于“黎明前的黑暗”。流动性冲击虽然痛苦,却也挤压了估值中的泡沫。在“新质生产力”的时代浪潮下,这家拥有核心技术、健康财务状况且具备全球视野的机器人独角兽,具备极高的长期配置价值。时间,最终会站在产业赢家这一边。