在中国的基金市场中,许多投资者都曾面临一个相同的问题:为什么我总是亏钱? 这并非简单的市场波动,也不是运气不佳,而是因为该行业的“底层设计”中,可能隐藏着一些我们不曾察觉的“倒霉基因”。

过去十年,中国基金市场规模飞速增长,跃居全球第二。然而,在行业一片繁荣的表象之下,大部分散户投资者却亏损严重。这背后,究竟隐藏着哪些“结构性陷阱”?

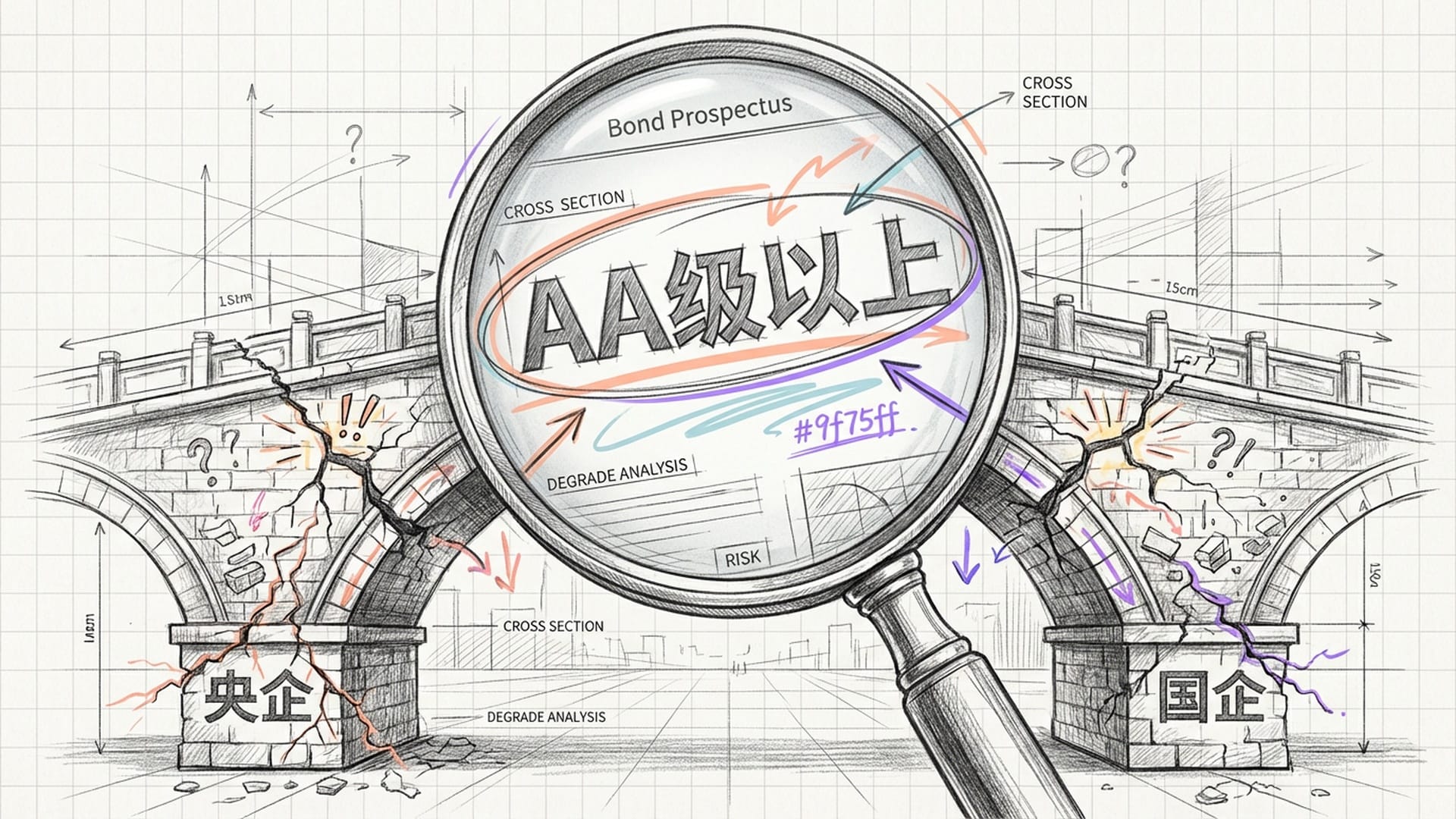

信用评级陷阱:看似安全的“AA级”魔咒

我们首先聚焦一个极具“中国特色”的现象。当你翻阅一些债券型基金的说明书时,常会看到这样一句话:“本基金投资范围,限定AA级及以上的债券。” 初看起来,这似乎是安全性和可靠性的保证。AA级,意味着高信用评级,风险理应较低,这让许多投资者在购买时感到“稳了”。这就像银行承诺只向最优质的企业放贷,自然会让人放心存款。

然而,正是这看似严谨的“AA级限定”,构成了中国基金市场的一个巨大隐患。过去,由于央企、国企、以及地方政府平台公司被普遍认为有国家“兜底”,存在着一种隐性担保。这种非市场化的保障导致了一个奇特的现象:我国的信用评级机构普遍给大部分企业债券打上了极高的评级,甚至超过95%的债券都能达到AA级以上,其中不乏大量AAA评级。

这就好比一场考试,本应只有少数尖子生能考90分,但因为有了“保送”机制,结果班里大部分人都“名列前茅”。这些“高分”的真实性,一旦“隐性担保”褪去,便会暴露无遗。

当市场的真实风险浮现,企业的信用评级被下调(例如从AA降至A),基金合同的规定便成为基金经理的枷锁。他们被迫在市场恐慌、价格下跌时抛售这些已低于“AA级”的债券。这种**“高买低卖”的强制行为**,不仅让基金经理左右为难,更直接导致了散户投资者的亏损加剧。贱卖行为进一步加剧了市场的恐慌,形成恶性循环。

资管新规:打破刚兑的阵痛与觉醒

这一“AA级以上”的陷阱在2018年得到了显著改变。国家出台了**“资管新规”,其核心在于打破“刚性兑付”**。这意味着国家不再为各类理财产品和基金提供“隐性担保”,投资者必须自负盈亏,风险自担。这对整个金融市场而言,是脱胎换骨的巨变,是长期健康发展的必要措施。

然而,对于习惯了“保本高收益”的普通投资者来说,这一认知上的冲击是巨大的。过去,债券基金常被视作“银行定期存款”,如今却被告知,银行也可能倒闭,本金可能亏损。新规出台后,那些风险较高的民营企业债券再难销售,融资成本急剧上升,高风险债券与低风险债券之间的信用利差显著拉大,这表明市场终于开始真正地为风险定价。

尽管金融改革的道路充满“阵痛”,但这些“阵痛”的买单者,往往是最缺乏风险识别能力的散户。这是改革过程中不可避免的阶段,也是投资者教育的必经之路。

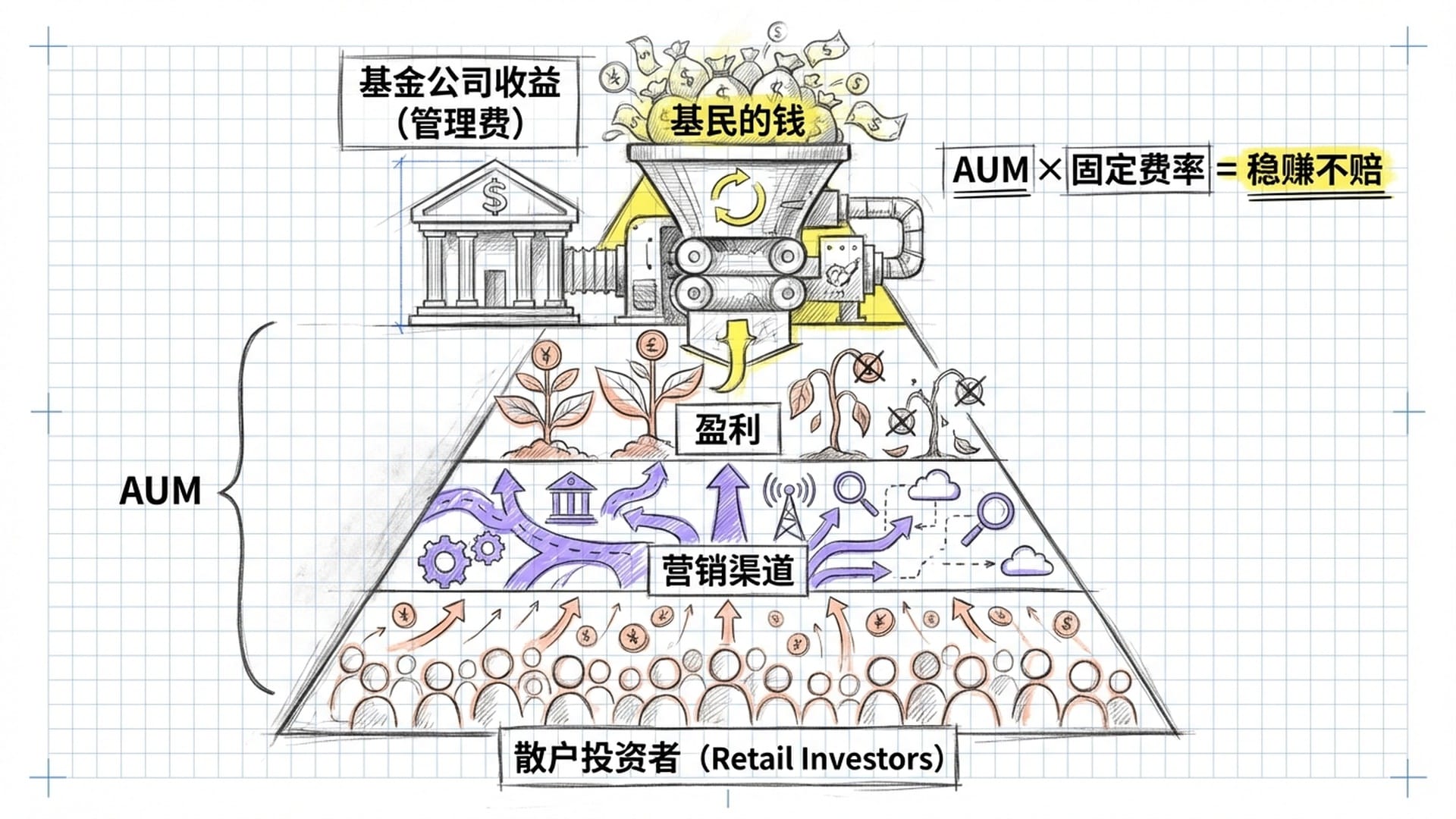

基金公司的小心思与投资者的“小情绪”

中国基金行业的第二个核心问题,源于基金公司的激励错配。基金公司主要通过收取管理费盈利,而管理费的多少取决于其管理的资产规模(AUM)。这意味着,公司最关心的是如何扩大资产规模,而非如何为投资者带来更高的收益。

这种激励机制催生了诸多营销套路。当市场火热、人人看涨时,各类基金广告便会铺天盖地。受**“追涨杀跌”心理驱使的散户,往往会在市场高点时蜂拥而入。于是,许多新基金在高点成立,随后市场回调,投资者便不幸亏损。这便是典型的“劣币驱逐良币”效应**:基金公司只需做大“蛋糕”,至于“蛋糕”的味道,则放在其次。

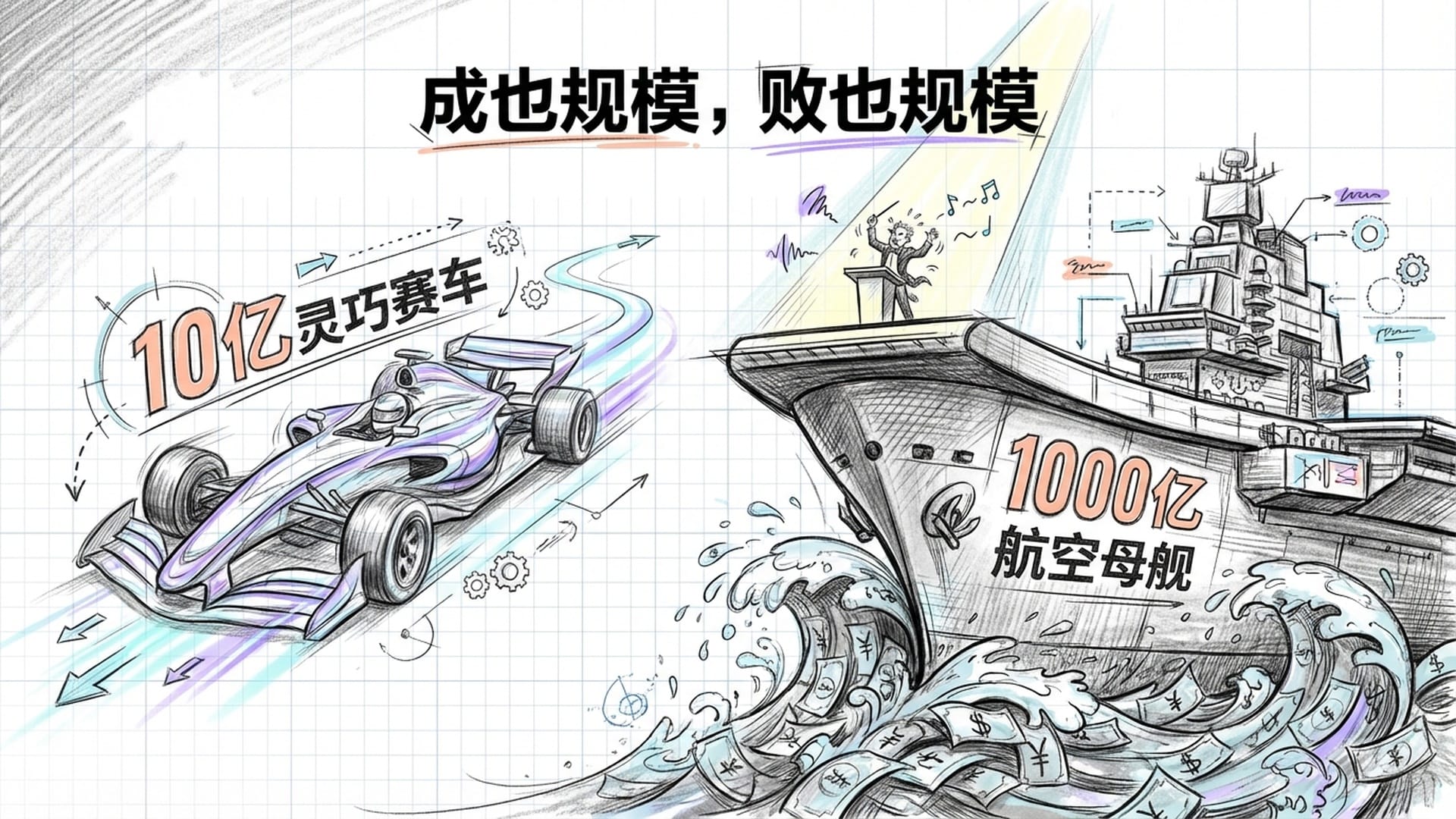

“明星基金经理”的光环与陷阱

在此逻辑下,还诞生了“明星基金经理”现象。媒体的炒作和排行榜的吹捧,让某些经理被塑造成“股神”。投资者被光环吸引,将大量资金投入其管理的基金,使其规模迅速膨胀。

然而,管理几百亿甚至上千亿资金的“航空母舰”,远不如管理几十亿资金的“灵活快艇”。巨大的资金体量会放大交易冲击成本。基金经理买入某只股票,股价立刻被推高;卖出时,股价又被砸低。这便是**“成也规模,败也规模”的写照。规模暴增后的“明星基金”,其业绩往往迅速“泯然众人矣”,而那些在高位入场的散户,则成了“接盘侠”**。

值得欣慰的是,监管层已注意到这些问题。2024年和2025年,证监会启动了基金行业薪酬结构改革,将基金经理的薪酬与长期投资业绩和投资者回报高度挂钩(比例高达80%)。若此政策能彻底落地,将推动基金公司从“只顾收钱”转向“真正负责”,这对于投资者而言,无疑是重要的利好。

市场操纵:合法“老千”的牌局

除了上述问题,市场上还存在一些更为隐蔽的**“操纵行为”**。

- 季度末冲业绩:一些基金经理为了提升季度业绩排名,吸引更多资金,会在季度末利用资金优势,拉抬其重仓股的价格。财报公布后,排名上升,新的资金涌入。季度开始后,这些股票便被悄悄卖出或弃置,导致在高点接盘的散户再度亏损。

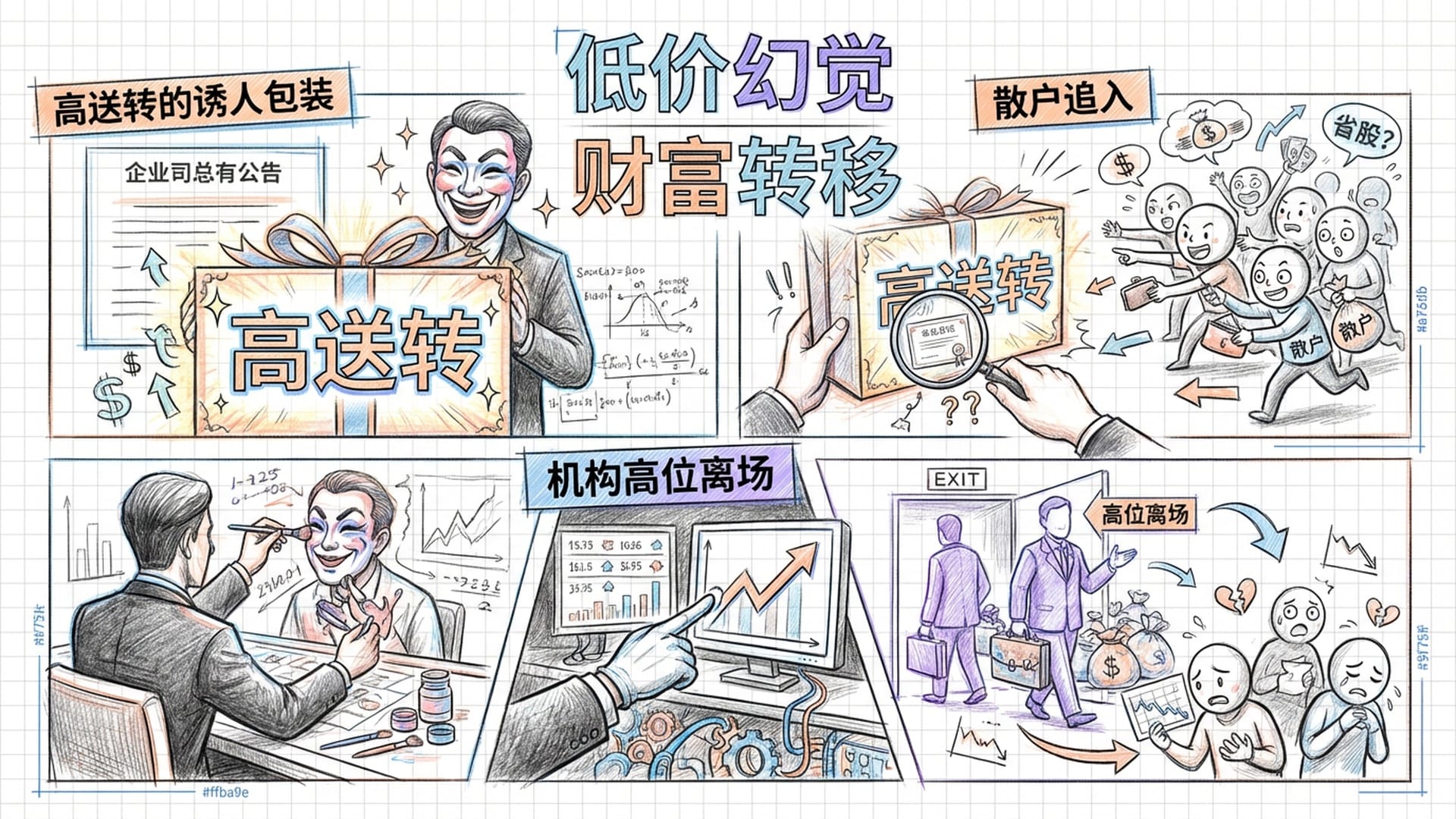

公司行为操纵:例如“高送转”便是常见手段。当一家上市公司宣布“高送转”(如一股变十股),股价表面上“便宜”了许多,吸引散户“抄底”。

然而,股票分割只是增加了股数,公司总市值并未改变,这就像把一块大披萨切成十小块,总量不变。这种所谓的“低价幻觉”正是专业投资者和内部人士利用散户心理,通过在消息公布前埋伏,再在高位将股票卖给追捧的散户,实现财富转移的手段。

监管下的被动“坐过山车”

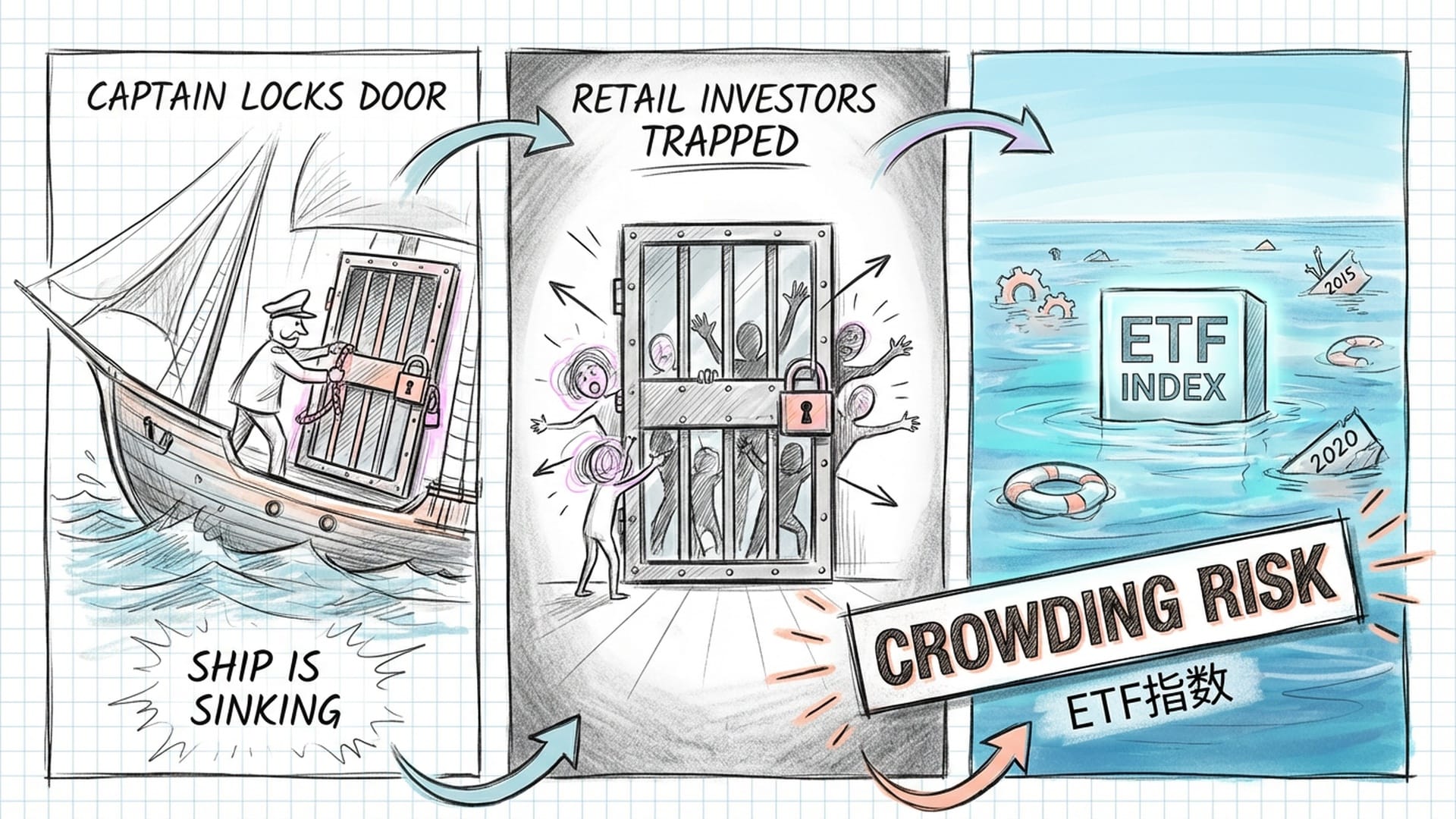

在市场极端波动时,例如2015年的股灾或2020年疫情初期,监管层会通过“窗口指导”要求基金公司尽量避免抛售股票,以稳定市场。表面上看,这旨在防止踩踏,但对于急于止损或赎回的散户而言,这可能意味着基金公司会设置“赎回门槛”,或选择不卖,迫使投资者被动地“坐过山车”,承受住整个跌幅,如同身陷下沉的船舱,无法跳船自救。

这种“稳定”措施,在特定时期保护了市场,但也让一部分散户失去了主动管理风险的权利。

被动投资的崛起与新的风险

尽管面临诸多问题,市场仍在进化。近年来,“被动投资”,即指数基金和ETF,正迅速崛起。2024年底,中国市场的被动股票基金规模历史上首次超越主动股票基金,这表明越来越多的投资者对主动管理型基金的**“骚操作”和“不靠谱”**感到厌倦,转而青睐费用更低、操作简便的指数基金。

然而,ETF并非没有风险。中国人“跟风”的投资习惯,导致大量资金涌入热门行业或概念ETF。ETF的机制要求其必须买入指数成分股,无论价格如何。当大量资金集中涌入某个行业ETF,可能会将该行业股票价格吹高,使其脱离基本面,形成泡沫。一旦市场风吹草动,资金撤离,又会引发**“抱团式”暴跌**。这使得看似分散风险的ETF,反而可能变成**“抱团追涨杀跌”**的工具。

此外,中国许多主流指数,如沪深300,采用市值加权法,这意味着市值较大的大盘股在指数中权重更高。当被动资金涌入这些指数时,会进一步推高这些大盘股的价格,使其市值更大,权重更高,形成**“滚雪球效应”**。这可能导致市场表现被少数权重股绑架,而许多有潜力的中小盘公司反而难以被关注。

清醒认知,理性投资

从不合理的信用评级机制,到基金公司追求规模的激励错配,再到市场中隐蔽的操纵行为,以及新兴的ETF投资所带来的新风险,普通散户在市场中确实处于相对不利的地位。专业投资者和基金经理,在信息、技术和结构上相较于散户拥有显著优势,这形成了一个“捕食者与猎物”的生态系统。

过去十年,缺乏经验的散户往往是这个生态系统中的“被收割者”。

然而,我们并非要完全悲观。证监会一直在努力完善市场,例如2018年的资管新规改革,以及近期对基金经理薪酬体系的调整,都旨在推动市场向更健康、更公平的方向发展。中国A股市场因散户较多,市场效率相对较低,反而给真正有能力的主动管理型基金经理提供了获得超额收益的机会。

因此,今天的“吐槽”更应被视为一次**“清醒剂”**。在市场走向成熟,散户变得更理性的道路上,作为普通投资者,我们需要增强自我保护意识。

- 避免盲目追涨杀跌。

- 不迷信“明星经理”的光环。

- 警惕各种华而不实的营销宣传。

记住,投资世界中没有免费的午餐,更没有唾手可得的暴富神话。唯有独立思考,理性决策,才能在这波澜壮阔的市场中,找到属于自己的价值航向。

独立思考,理性投资。