1. 执行摘要与市场微观结构框架

现代权益衍生品市场(Equity Derivatives Market)已经演变成一个高度复杂的反馈回路系统,其中期权做市商(Market Makers, MMs)的库存定位和由此产生的对冲行为,对标的资产(Underlying Asset)的日内价格走势施加了决定性的影响。本报告旨在提供一份关于Gamma暴露(Gamma Exposure, GEX)机制的详尽分析,重点聚焦于“Put Wall(看跌期权墙)”这一关键市场结构现象,以及在此类关键点位发生的、往往违反直觉的做市商对冲动力学。

本报告的核心任务是解决市场参与者经常遇到的一个逻辑悖论:既然做市商在Put Wall附近持有大量的“做空看跌期权(Short Put)”头寸,这意味着他们处于“做空Gamma(Short Gamma)”的状态——这通常与“高抛低吸”的反向操作(即助涨助跌)相关联——那么为何Put Wall在实际市场运行中却表现为强力的支撑位,并引发价格的反弹而非加速下跌?

本报告将从以下几个维度对这一机制进行解构:

- 一级微观机制:流动性提供者的Delta对冲义务与

库存管理模型。 - 二级希腊字母动力学:

Gamma、Vanna和Charm在不同市场阶段如何主导资金流向。 - 结构性事件生命周期:

区分“趋近Put Wall”(加速阶段)与“触及Put Wall”(反转阶段)的本质区别。 - 现代市场演变:0DTE(零日到期期权)的爆发式增长如何

重塑了传统的支撑阻力逻辑。

2. 做市商的根本使命:中性化与库存管理

要理解Put Wall处的市场行为,必须首先从第一性原理出发,严格定义做市商的运作逻辑。与能够持有方向性观点的全权委托交易员(Discretionary Traders)不同,做市商的商业模式并非基于对价格方向的预测(即Delta收益),而是基于捕捉买卖价差(Bid-Ask Spread)并管理巨大的风险库存。

2.1 交易对手方的账本镜像

当散户交易者、对冲基金或养老金机构为了对冲下行风险或进行投机而买入看跌期权(Put Options)时,做市商作为市场的流动性提供者,必须站在交易的对立面。

- 投资者(买方)头寸:Long Put(持有看跌期权)。

- 意图:看跌市场,或对冲现货多头风险。

- 希腊字母特征:负Delta,正Gamma,正Vega。

- 做市商(卖方)头寸:Short Put(做空看跌期权)。

- 意图:赚取权利金(Premium)和买卖价差,保持中性。

- 希腊字母特征:正Delta,负Gamma,负Vega。

在这个配置中,做市商面临着巨大的方向性风险。Short Put具有正Delta(例如 +0.30)。这意味着如果市场下跌,做市商将蒙受损失。

- 数学原理注记:Long Put的Delta是负数(例如 -0.30)。做空一个负数资产等于拥有正向敞口($-1 \times -0.30 = +0.30$)。因此,

做市商在Short Put上的风险等同于持有正股。

为了免疫这种方向性风险,做市商必须建立一个能够随着市场下跌而产生利润的对冲头寸,以抵消Short Put的亏损。

- 对冲操作:

在标的资产(如股票或期货)上建立空头头寸(Short Underlying)。

2.2 动态对冲与Gamma陷阱

如果市场是静态的,做市商只需建立一次性的静态对冲即可。然而,市场是动态的,期权的Delta随价格变化而变化,这就是Gamma 发挥统治作用的地方。Gamma衡量的是Delta相对于标的价格的变化率。

做市商在Put Wall附近的头寸特征是净做空期权(Net Short Options),这直接导致了做空Gamma(Short Gamma)的暴露状态。

Short Gamma 的行为后果

Short Gamma迫使做市商必须进行“顺势”对冲,这种行为在理论上是助涨助跌的:

- 当价格下跌时(趋近行权价):

- 看跌期权变得更加

实值(In-The-Money, ITM)。 - 其Delta从 -0.30 变为 -0.60。

- 做市商的Short Put头寸的正Delta敞口随之从 +0.30 增加到 +0.60。

- 风险:做市商现在持有的正向敞口过大,原来的空头对冲(-0.30)不足以覆盖现在的风险(+0.60)。

- 必须操作:

做市商必须追加卖空标的资产(Sell Futures)。 - 市场影响:做市商的卖盘加剧了市场的下跌。

- 当价格上涨时(远离行权价):

- 看跌期权变得更加

虚值(Out-Of-The-Money, OTM)。 - 其Delta从 -0.30 衰减为 -0.10。

- 做市商的Short Put头寸的正Delta敞口随之减少。

- 风险:做市商现在持有的空头对冲(-0.30)过重,相对于现在的风险(+0.10)变成了净空头。

- 必须操作:

做市商必须买回部分空头头寸(Buy Back Futures)。 - 市场影响:做市商的买盘加剧了市场的上涨。

初步结论与矛盾点:在纯粹的Short Gamma逻辑下,做市商确实在“高吸低抛”(涨了减仓空单,跌了加仓空单)。这不仅无法提供支撑,反而应该是个加速器。这与Put Wall作为“支撑位”的经验事实相矛盾。要解决这个矛盾,我们必须引入未平仓合约的生命周期管理和二阶希腊字母效应。

3. Put Wall 的解剖学结构

“Put Wall”通常被定义为市场中拥有最大未平仓合约(Open Interest, OI)数量的看跌期权行权价。对于S&P 500指数(SPX)而言,这通常是像4000、4500这样的整数关口。这些点位充当了市场的“引力中心”或“屏障”。

3.1 结构组成:谁在墙后?

- 参与者定位:Put Wall主要由寻求下行保护的机构对冲者(资产管理公司、宏观基金)构建。他们买入Put。因此,“华尔街”(做市商/交易商)在该点位持有巨量的Short Put头寸。

- Gamma分布:Put Wall代表了负Gamma(Negative Gamma)暴露的峰值区域。这里是Delta变化率最剧烈的区域,也是做市商对冲压力最大的区域。

- 历史效能:来自SpotGamma等研究机构的数据显示,SPX在约93%的交易日中收盘价位于Put Wall之上。

这意味着Put Wall具有极高的统计学支撑效力。

3.2 困惑的根源:对冲 vs. 平仓

用户常见的核心疑问是:“如果是PUT WALL,当大盘跌到4000的时候,做市商不是应该在这个位置做空才能对冲风险吗?”

答案是:是的,但仅限于价格“跌向”4000的过程中。一旦价格“触及”或“企稳”在4000,另一个更强大的机制——平仓(Unwind)——将接管市场。

4. Put Wall 的反弹机制:从做空转向做多的临界点

本节将详细拆解将卖压转化为买压的三个核心机制。这解释了为何Put Wall能成为底部。

4.1 机制A:期权货币化与获利了结(主要驱动力)

这是最强大但常被忽视的动力。机构投资者持有Put Wall的期权通常是为了对冲风险,而非持有到期交割。当市场大跌触及Put Wall时,这些期权已经产生了巨额利润。

- 趋近阶段(卖压):随着SPX从4050跌至4000,做市商处于Short Gamma状态,必须不断卖出期货以对冲不断增加的Put Delta。这确实

加速了下跌。 - 触及阶段(决策点):价格到达4000点。对于持有Put的买方来说,这是原本设定的“最大对冲目标”或心理止盈位。

此时,Put的价值处于高位。 - 货币化(Monetization/平仓):投资者决定获利了结,发出

“卖出平仓(Sell to Close)”指令。

- 交易流向:投资者卖出Put,做市商买入Put。

- 做市商的对冲解除(The Unwind):

- 做市商买回了Put,这意味着他们原本持有的

“Short Put”头寸被平仓消除了。 - 关键步骤:做市商手里还拿着为了对冲这个Short Put而建立的

巨额做空期货(Short Futures)头寸。 - 一旦Short Put消失,这个做空期货的头寸就失去了存在的理由(变成了裸空头,这是风控不允许的)。

- 必须操作:做市商必须立即

买回(Buy to Cover)这些空头期货,以使账本回归中性。 - 市场结果:这创造了一波机械性的、强制的买入压力。

深度洞察:Put Wall不仅是一个价格点,它是一个“流动性事件”的触发点。巨大的OI代表着潜在的空头对冲盘,但一旦这些OI被平仓,这些空头对冲盘就必须转化为买单。这就是所谓的“空头回补反弹(Short Covering Rally)” 。

4.2 机制B:Vanna效应(波动率压缩带来的买盘)

Vanna 衡量的是Delta对隐含波动率(Implied Volatility)变化的敏感度。

- 市场背景:通常,当市场大跌时,恐慌情绪导致隐含波动率(IV)飙升。

- 触底反应:当市场触及Put Wall这一主要支撑位时,如果恐慌情绪没有进一步恶化,或者卖盘被上述的“平仓买单”吸收,IV往往会开始从高位回落(Mean Reversion)。

- 做市商的数学逻辑:

- 对于看跌期权(特别是虚值或平值期权),IV的下降会减少其Delta的绝对值(例如,从 -0.50 缩减为 -0.40)。

- 做市商持有Short Put。随着IV下降,Short Put的正Delta敞口自动减小。

- 做市商原本持有匹配 -0.50 Delta的空头期货对冲。现在只需要匹配 -0.40 的对冲。

- 必须操作:做市商必须买回多余的空头期货。

- 反馈回路:波动率下降->做市商买入->价格上涨->恐慌进一步消退 ->波动率继续下降。

这就是著名的“Vanna Rally”。

4.3 机制C:Charm效应(时间衰减带来的买盘)

Charm(也称为Delta Decay)衡量的是Delta对时间流逝的敏感度。

- 动力学:随着到期日临近(这在0DTE期权中尤为显著),虚值(OTM)期权的Delta会自然向0衰减。

- 墙上行为:如果价格在Put Wall附近徘徊且没有跌破,随着时间的流逝:

- Put期权获胜的概率下降。

- Put的Delta自动缩水。

- 做市商Short Put的风险敞口随之降低。

- 做市商必须减少空头对冲。

- 必须操作:做市商买入期货。

- 这种效应在日内交易的尾盘阶段(如美东时间下午2点后)尤为强大,

它可以提供一种持续的、被动的买盘支撑,阻止价格进一步下跌。

5. 比较分析:逼近墙体 vs. 撞击墙体 vs. 跌破墙体

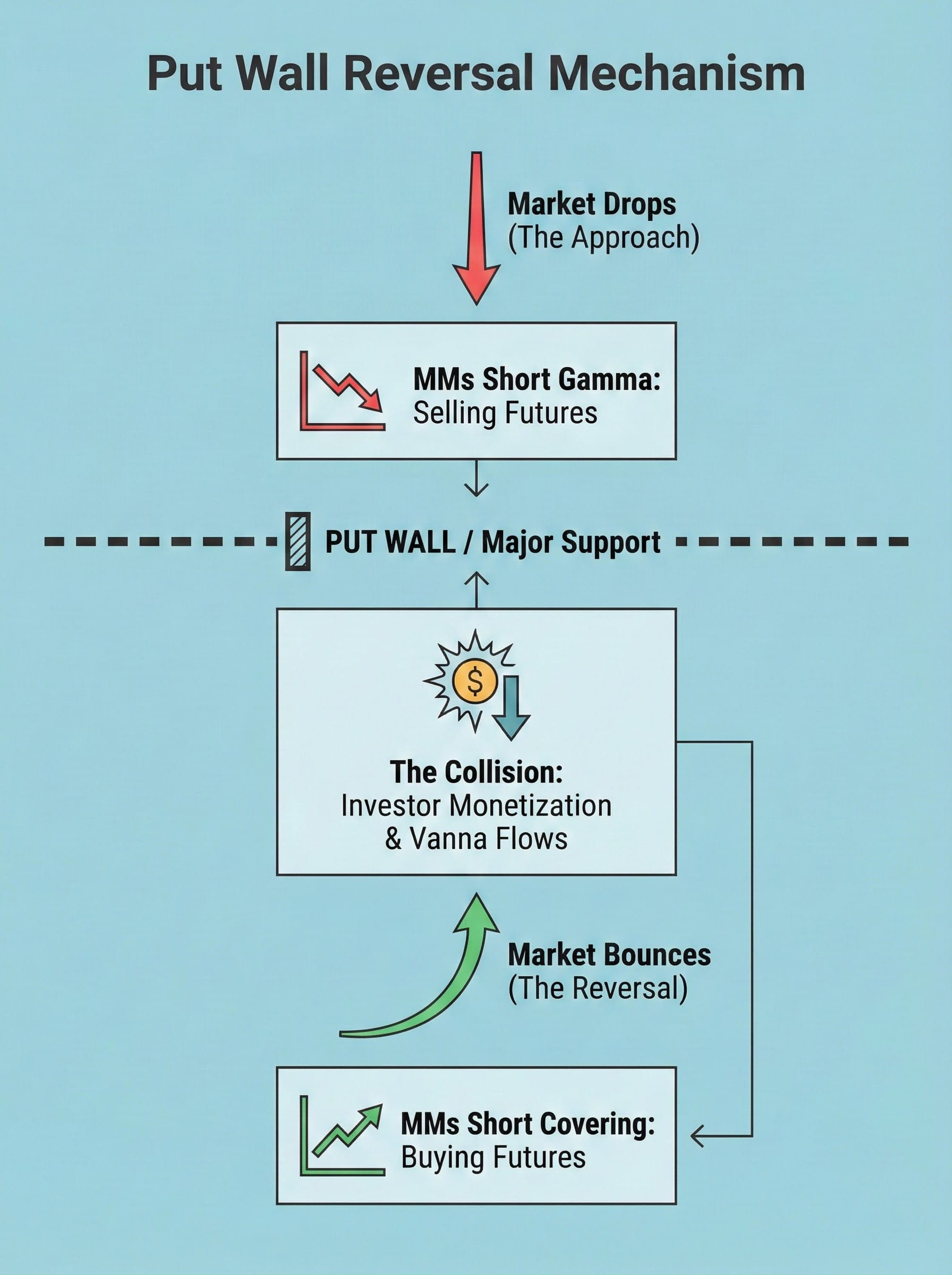

为了彻底澄清用户的疑虑,我们需要区分与Put Wall互动的三个不同阶段。做市商的行为在每个阶段是截然不同的。

阶段 1:逼近(The Approach)—— 加速下跌

- 状态:价格位于Put Wall上方(例如SPX 4020,墙在4000)。

- Gamma状态:负Gamma。

- 做市商行为:

随着价格下跌,Short Gamma迫使做市商增加空头对冲。 - 市场特征:卖出。用户关于“做市商做空”的理解在这个阶段是完全正确的。这是价格“滑向”磁铁的过程。

阶段 2:撞击与博弈(The Collision)—— 支撑与反转

- 状态:价格触及Put Wall(SPX 4000)。

- Gamma状态:极值。

- 触发事件:

买方获利平仓(Monetization)+ 波动率见顶回落(Vanna)。 - 做市商行为:

从“对冲价格变化(卖出)”瞬间切换为“平仓对冲盘(买入)”。 - 市场特征:买入。

巨大的交易量发生,多空换手。这是“不要追空”的各种原因所在——你是在对着一群急于买回空头平账的做市商做空。

阶段 3:跌破(The Breach)—— 崩盘

- 状态:价格有效击穿Put Wall(例如跌至3980)。

- Gamma状态:Gamma值开始减小(因为期权变为深度实值,Delta趋向于-1.0的线性),但损失已成定局。

- 触发事件:

支撑失效,买方没有平仓,反而可能在更低位(如3900)买入新的Put(Rolling Down)。 - 做市商行为:

必须为新的更低行权价的Put建立新的空头对冲。 - 市场特征:恐慌性抛售。

如果Put Wall失守,之前构筑的Vanna和Charm支撑全线崩溃,市场将进入自由落体,直到找到下一个Gamma集中区域。SpotGamma数据指出,这种情况发生的概率较低(<10%),但一旦发生破坏力极大。

6. 零Gamma水平(Zero Gamma Level):市场体制的分水岭

零Gamma水平”(也常被称为Volatility Trigger或Flip Line)是理解市场结构的另一个关键坐标。它为Put Wall提供了宏观背景。

6.1 表格:不同Gamma体制下的市场特征与策略

| 市场状态 | 零Gamma水平位置 | 做市商Gamma敞口 | 行为模式 | 波动率特征 | 推荐策略 |

| 正Gamma体制 | 价格 > 零Gamma水平 | Net Long Gamma (正) | 高抛低吸 (买跌卖涨) | 低波动,均值回归,粘性强 | 区间交易:铁鹰策略 (Iron Condor),日内剥头皮,逢低买入 |

| 负Gamma体制 | 价格 < 零Gamma水平 | Net Short Gamma (负) | 追涨杀跌 (卖跌买涨) | 高波动,趋势加速,反转剧烈 | 顺势/对冲:买入跨式 (Straddle),做空波动率保护,但在Put Wall处反向操作 |

6.2 负Gamma与Put Wall的协同

Put Wall几乎总是位于“负Gamma体制”的深处。

- 这意味着,一旦在Put Wall处发生了哪怕微小的反弹(由平仓或Vanna引发),由于市场处于负Gamma环境,做市商需要“追涨”。

- 连锁反应:

- 价格触及4000->投资者平仓Put->做市商买回期货(价格微涨至4005)。

- 价格上涨->负Gamma效应触发->做市商必须买入以减少空头对冲(价格涨至4010)。

- 价格上涨->恐慌消退,IV下降->Vanna效应触发->做市商买入(价格涨至4020)。

- 这就解释了为什么从Put Wall的反弹往往是暴力的、V型反转的。负Gamma虽然加速了下跌,但也同样会加速上涨。

7. 0DTE(零日期权)革命:现代市场结构的新变量

近年来,0DTE期权的爆发式增长极大地改变了上述机制的时间尺度和强度。根据Cboe和Numerix的数据,2024年至2025年,0DTE期权已占到SPX总交易量的50%以上,日均名义交易额甚至被提及达到数万亿美元级别。

7.1 0DTE 对 Put Wall 的强化与异化

- 瞬时Put Wall:过去,Put Wall是基于月度期权建立的静态水平。现在,

每天早晨都会基于当天的0DTE交易量形成新的、临时的Put Wall。 - 伽马挤压的微缩化:

0DTE期权由于即将在几小时内到期,其Gamma值极高(Gamma随时间倒数增长)。这意味着在Put Wall附近的对冲力度比以往任何时候都要剧烈。 - Pin Risk(大头针风险):对于0DTE期权,如果在收盘前价格徘徊在行权价附近,做市商面临巨大的不确定性(不知道期权是否会被行权)。为了规避这种风险,

做市商可能会在收盘前积极通过交易将价格“钉”在行权价上,或者在尾盘进行大规模的平仓,导致“尾盘一小时(Power Hour)”的剧烈波动。

7.2 零售与机构的流量博弈

虽然Robinhood等平台引入了指数期权交易,增加了散户在0DTE中的参与度,但Cboe的报告显示,机构流依然占据主导,或者说散户流变得更加“机构化”(使用复杂的价差策略如铁鹰,而非单纯买入裸期权)。

- 散户铁鹰的影响:如果散户大量卖出铁鹰策略(卖出Put和Call),做市商就是买入这些期权。这实际上让做市商处于Long Gamma状态,

这有助于抑制波动率,解释了为何尽管0DTE体量巨大,市场有时却异常平静(除非突破铁鹰的盈亏平衡点)。

8. 风险管理与监管视角:“波动率末日 2.0”?

摩根大通的Marko Kolanovic曾警告0DTE可能引发“Volmageddon 2.0”(类似2018年的波动率崩盘),担忧做市商的Short Gamma对冲会引发市场雪崩 。然而,美国银行(BofA)和Cboe的研究反驳了这一点,指出目前的持仓结构更加平衡。

- 自我调节机制:如前所述,Put Wall处的货币化(平仓)行为充当了

市场的自然断路器。只要买方愿意获利了结,市场的流动性就不会枯竭。 - 监管关注:SEC和OCC正在密切关注0DTE带来的日内结算风险和保证金压力,并已提出新的规则以应对这种高频的风险敞口变化。

9. 给交易者的战略建议

基于上述深入分析,我们可以总结出针对用户查询的具体操作建议:

9.1 为什么“不要在Put Wall处追空”是数学上的最优解?

- 对手盘逻辑:

在此处做空,你的对手盘不再是恐慌的散户,而是正在机械性执行“空头回补(Buy to Cover)”指令的算法和做市商。 - 赔率不对称:Put Wall是下行空间的

“软边界”。击穿它的概率(<10%)远低于反弹的概率(>90%)。 - 二阶效应:

Vanna和Charm在支撑位通常充当顺风(Tailwind),助推价格反弹。

9.2 优化的交易策略矩阵

| 场景 | 推荐策略 | 逻辑依据 |

| SPX 跌向 Put Wall (例如 4020 -> 4005) | 短线做空 (Momentum Short) | 利用做市商的Short Gamma对冲流,吃掉“滑向”墙体的利润。 |

| SPX 触及 Put Wall (例如 4000) | 平空反手 (Cover & Long) | 预期未平仓合约货币化带来的反弹。买入Call或牛市价差。 |

| SPX 位于 零Gamma 上方 | 铁鹰策略 (Iron Condor) | 利用正Gamma环境的低波动特性,赚取权利金。 |

| SPX 有效跌破 Put Wall (例如 3980) | 买入看跌 (Long Put) | 支撑失效,做市商被迫建立新空头,市场进入自由落体。 |

10. 结论

权益市场的价格发现机制已不再仅仅由基本面驱动,而是深受衍生品市场库存周期的制约。Put Wall之所以成为支撑,是一个结构性的“库存释放”事件。

做市商在下跌过程中确实在做空(对冲Delta变化),但在触底时刻,他们被迫买入(平仓对冲盘)。这两种截然相反的流动性需求在Put Wall处发生了交接。理解这一微观结构的转换,是区分“追涨杀跌”的业余交易与“利用结构”的专业交易的关键。