Substrate:芯片制造的颠覆者,抑或是硅谷新神话?

在半导体行业的高速公路上,一家名为 Substrate 的公司正以惊人的姿态闯入公众视野。它大胆宣称,凭借其创新的 X射线光刻技术,有望将ASML昂贵的光刻机设备成本降低高达90%,甚至让晶圆生产成本也大幅削减90%。这听起来宛如科幻小说中的情节,令人难以置信,但却可能预示着半导体产业格局的巨变。

当今世界,ASML的 EUV光刻机 宛如芯片制造领域的“圣杯”,支撑着5纳米、3纳米等先进制程的实现。然而,随着技术节点向2纳米甚至更小迈进,其成本和技术难度正以几何级数增长。正是在这个关键节点,Substrate 携其 X射线光刻技术 翩然登场。

Substrate声称,他们的X射线光刻技术在分辨率上不仅能媲美,甚至可能超越ASML最顶尖的High-NA EUV,而成本只是后者的零头。如果此言非虚,这无疑将对ASML和台积电在芯片制造领域的垄断地位构成严峻挑战,甚至可能彻底 重塑全球芯片制造业版图。

X射线光刻:沉寂后的“王者归来”?

回顾历史,X射线光刻并非新鲜事物,它在过去的几十年中曾是一段 “屡战屡败”的悲情史。那么,Substrate 又凭何能让这项技术再次焕发生机呢?

Substrate 的核心技术在于,他们避开了EUV依赖等离子体生成13.5纳米紫外光的方式,而是另辟蹊径,利用一种 紧凑型粒子加速器 来生成超短波长的 软X射线。我们可以将其理解为:如果EUV是用于高精度作业的“水枪”,那么Substrate提供的就是一支更为精密的“激光雕刻笔”,具备更高的精度和更锐利的切割能力。

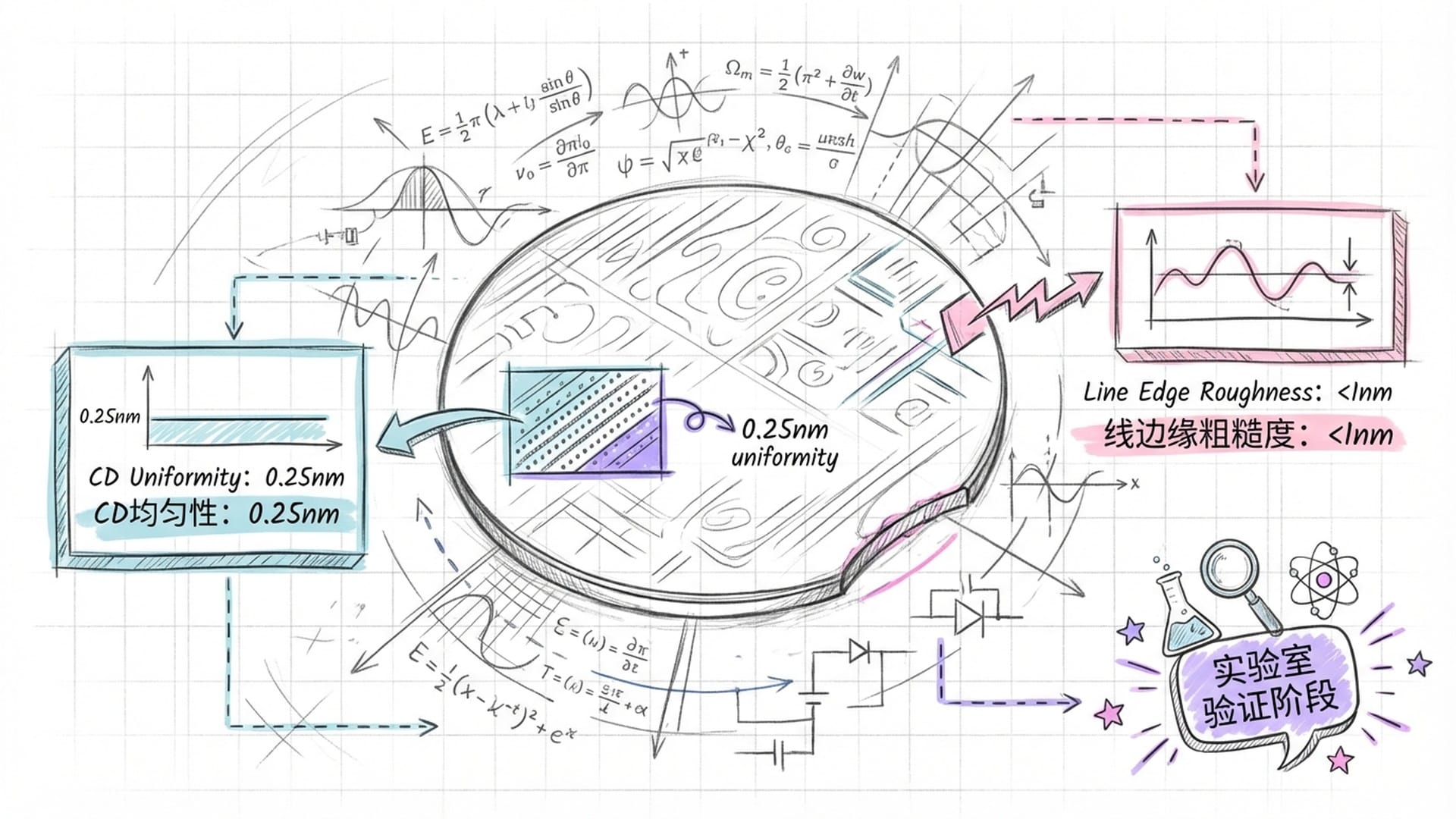

该公司大胆宣称,其技术已在实验室环境中实现了 12纳米的特征尺寸。更令人瞩目的是,他们通过 “单次曝光” 成功完成了相当于2纳米逻辑节点的图案制作。这与EUV需要多次曝光(即“多次成像”)以达到类似效果形成鲜明对比,每一次EUV的额外曝光都意味着更高的出错率和成本。若Substrate真能单次完成,这将是 “降维打击” 级别的突破。

Substrate 声称能实现全晶圆0.25纳米的“临界尺寸均匀性”,以及小于1纳米的“线边缘粗糙度”。这些数据,若能在实际生产中得到验证,意味着其技术水平将与ASML最先进的NXE:3800E系统乃至未来的High-NA工具平分秋色,甚至更胜一筹。

然而,当前这些惊人的技术指标,仍仅停留在 Substrate 的“一家之言”。尽管有美国国家实验室的官员表示乐观,但截至目前,尚未有任何在主流独立期刊上发表、经过同行评审的论文,能够证实其在300毫米晶圆上实现0.25纳米均匀性的说法。路透社等媒体也曾指出,Substrate 去年底公开亮相时的许多声明,都缺乏独立的核实渠道。X射线光刻的物理原理确实允许超高分辨率,但在300毫米晶圆上稳定实现如此精度,并在实际大批量生产中应用,仍是一个尚未跨越的技术难关。

颠覆性的经济模型:自建晶圆厂,成本杀手

Substrate 的诱人之处,不仅在于其技术潜力,更在于其 颠覆性的经济模型。他们并不打算像ASML那样销售光刻机,而是计划 自建晶圆厂,直接生产芯片,成为一个 垂直整合的晶圆代工厂。这种模式与特斯拉颇为相似,旨在打通整个产业链。

1. 设备成本的巨大优势

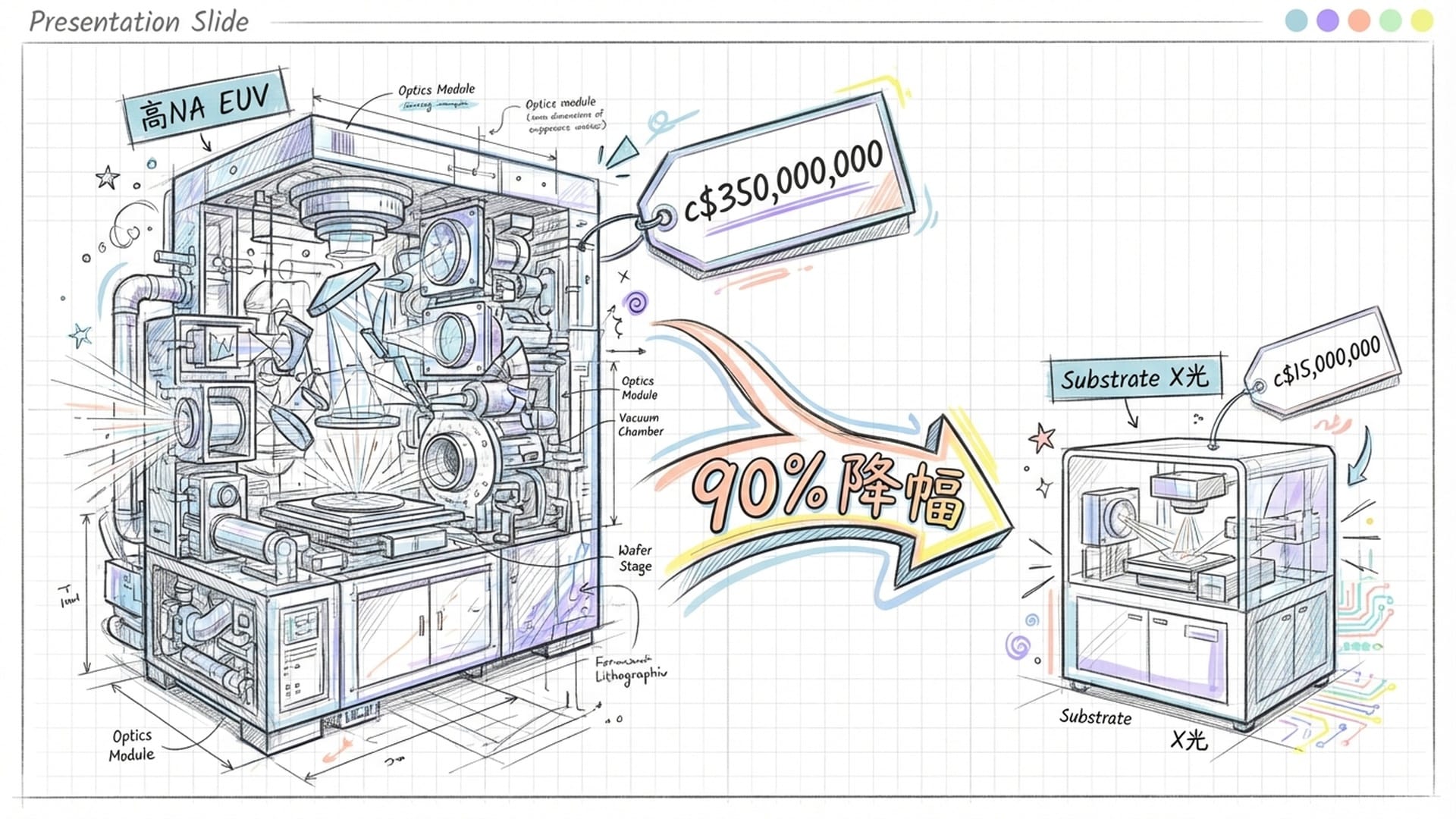

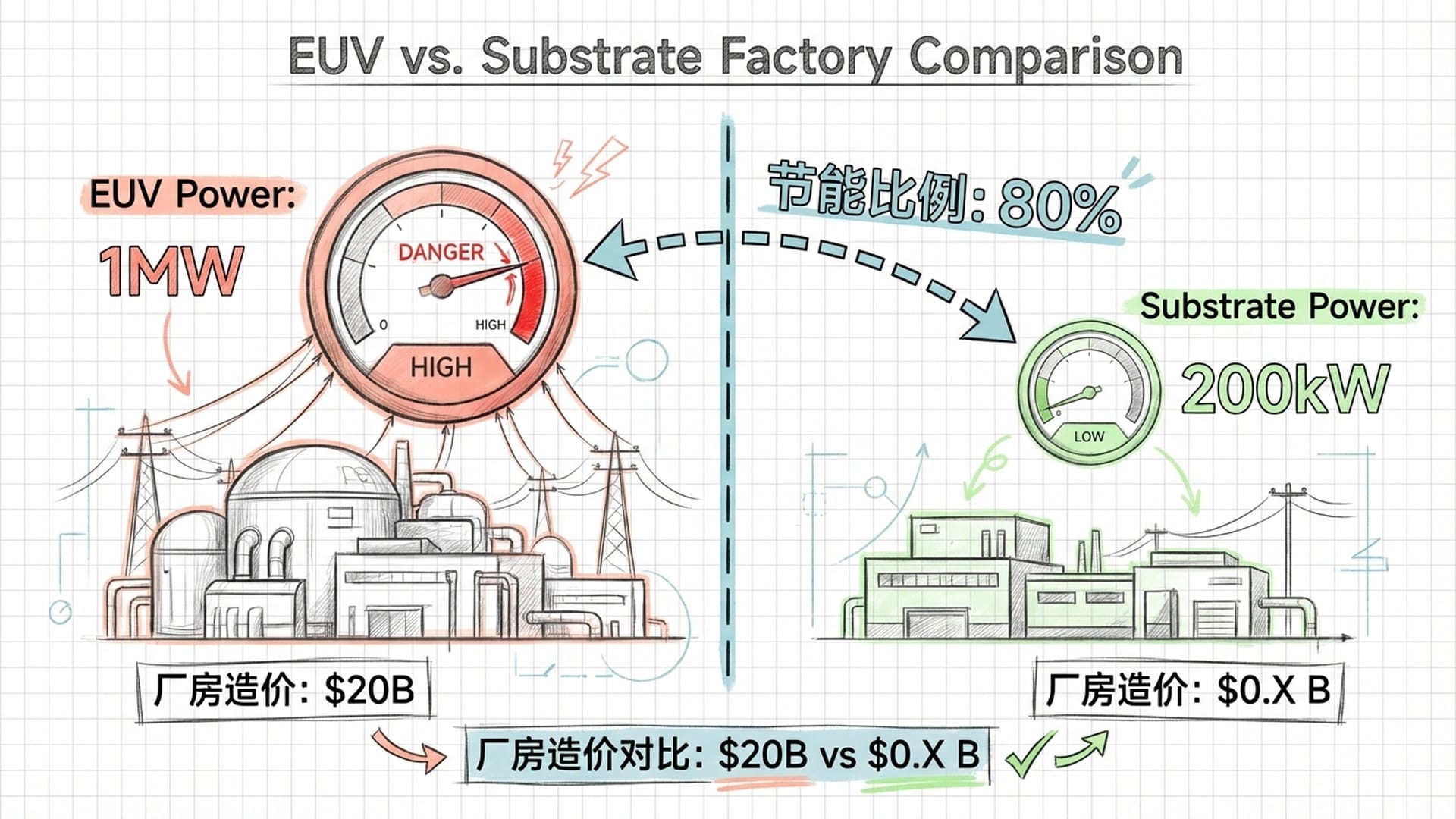

ASML一台High-NA EUV光刻机的价格高达 3.5亿至4亿美元,可谓天文数字。而Substrate 估算其X射线光刻机的成本仅为 1500万至5000万美元。这意味着一台ASML设备的价格,足以购置数台甚至十几台Substrate的机器!光刻机在晶圆厂的资本支出中占据了压倒性的比重,若能将一台4亿美元的设备替换为5000万美元的替代品,新晶圆厂的 投资回报周期 将会发生革命性的改变。

2. 晶圆生产成本的终极目标

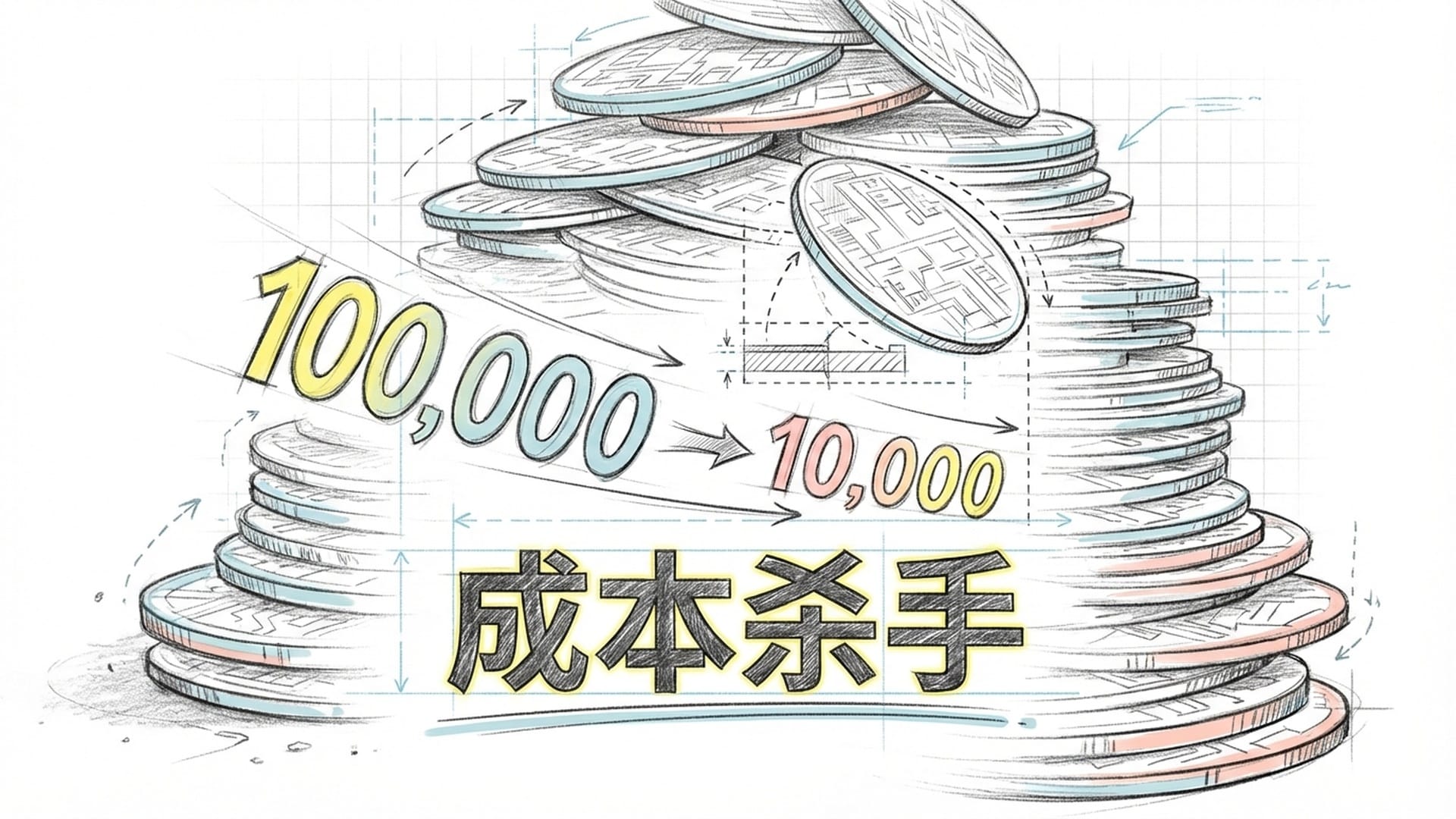

Substrate 的野心不止于此,它设定了一个令人瞠目结舌的目标:将高端300毫米晶圆的成本从目前预计的 10万美元一片,直接降至 1万美元左右。这简直是芯片制造领域的 “成本杀手”。

High-NA EUV的每次曝光成本是标准EUV的2.5倍,尽管它能减少一部分多重曝光的步骤,但巨额的机器折旧依然使得晶圆成本居高不下。Substrate 寄希望于通过单次曝光的X射线工艺,规避昂贵的多重曝光,并利用其更低的光源成本,实现用X射线打印所有层,甚至包括那些通常由老旧DUV设备处理的层,从而将整个晶圆厂打造成一个 “单工具”流水线,大幅提升效率并降低成本。

3. 基础设施和运营成本的削减

晶圆厂的建设与运营成本同样不容小觑。High-NA EUV是出了名的 “电老虎”,单机需要1兆瓦的电力驱动激光等离子体,并消耗大量冷却水。X射线光刻,尤其是采用同步辐射或粒子加速器的方案,理论上更为节能,预计功耗可减少60%到80%,降至200到400千瓦。

建造一座现代化的逻辑晶圆厂,通常需要 两三百亿美元,其中相当大一部分用于EUV相关的洁净室和配套设施。Substrate 宣称能将晶圆厂的建设成本控制在 “个位数亿美元” 的水平,这无疑给整个行业抛出了一颗重磅炸弹。

颠覆之路的“硬骨头”:生态系统挑战

然而,任何颠覆性技术都伴随着巨大的挑战。Substrate 的光源技术固然先进,但其成功与否,最终将取决于整个 “生态系统” 的完善,这包括:光掩模、光刻胶和至关重要的生产效率。

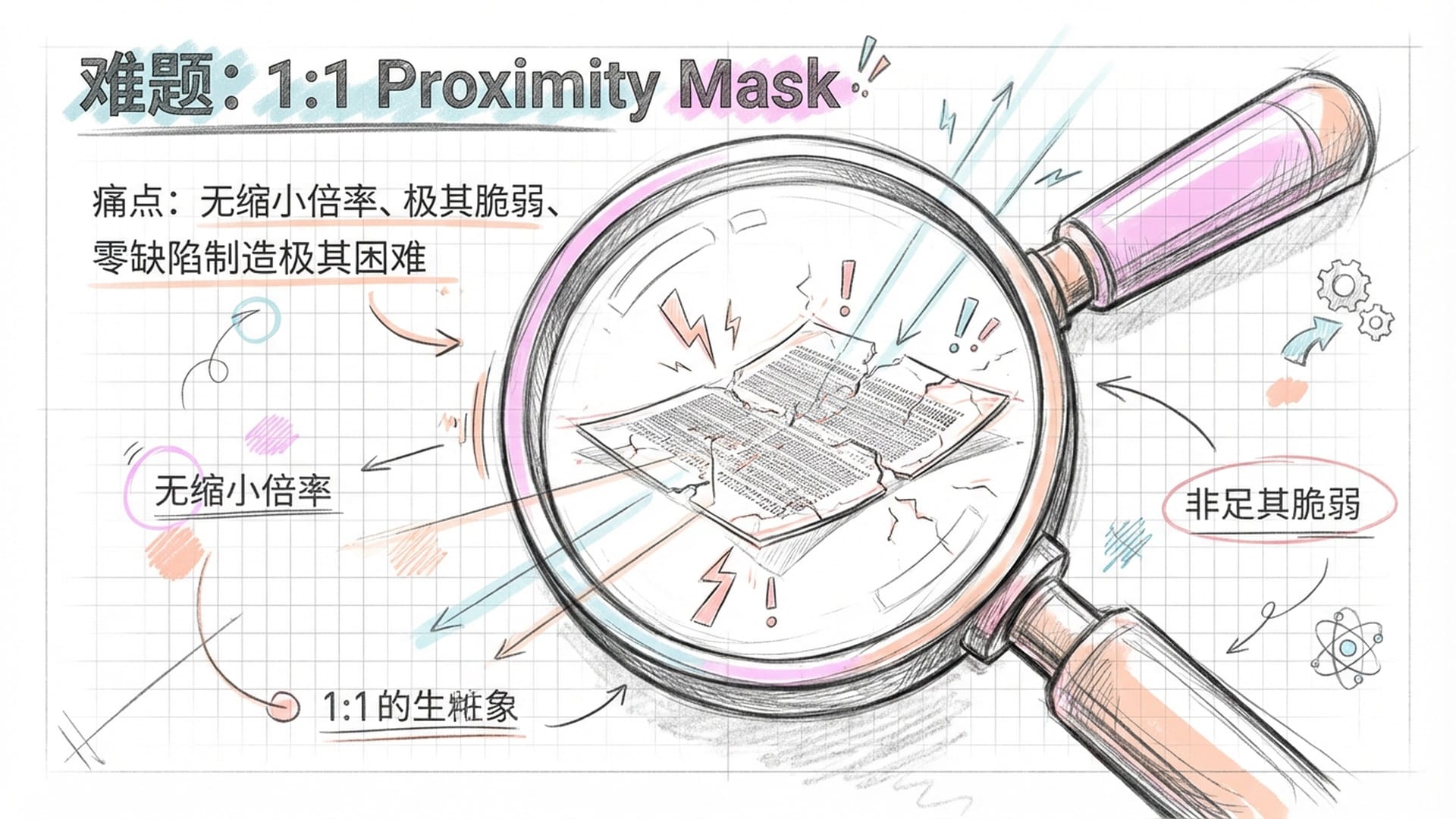

1. 光掩模的“珠穆朗玛峰”

X射线光刻在过去屡次受挫,症结所在正是 光掩模。与EUV利用反射镜进行投影不同,X射线光刻通常采用 1:1的近距离曝光。这意味着:

- 无缩小倍率:掩模上的图案必须与芯片上的图案完全等大,这增加了掩模制造的难度,因为EUV可以进行四倍缩小。

- 脆弱不堪:X射线掩模为了实现X射线穿透,通常非常薄,并在其上支撑着重型吸收剂。这种结构极其脆弱,极易变形且修复难度极高。

- 成本高昂:在纳米级别制造出零缺陷的1:1掩模,其工程难度堪比攀登珠穆朗玛峰。上世纪90年代包括IBM在内的公司在X射线领域折戟,很大程度上就是因为此。

因此,Substrate 急需重塑一套光掩模的供应链,可能需要探索如玻璃碳等新材料来增强稳定性。但这样一个完整的工业化生产生态系统,在全球范围内目前仍是空白。

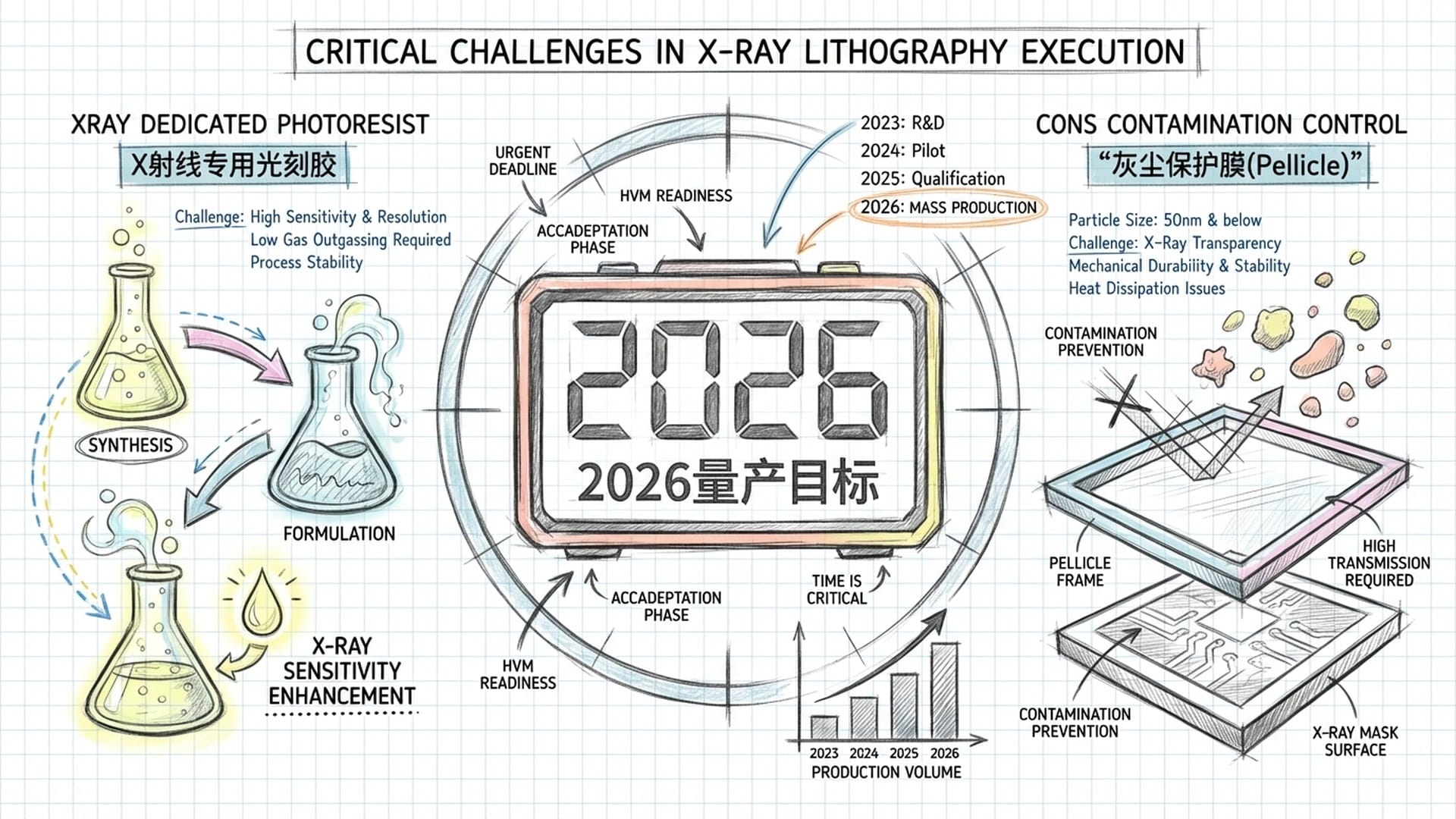

2. 光刻胶的全新配方

现有的光刻胶均是为深紫外DUV或EUV波长优化的。Substrate 的方案需要 全新的化学配方,既要对软X射线敏感,能实现高分辨率,同时又不能要求过高的辐射剂量,否则会严重影响生产效率。尽管X射线光刻胶的研究一直在进行,但要在2026年这一时间节点满足低缺陷、高吞吐量的生产需求,绝非一蹴而就。

除了光刻胶,生产效率和良率也是Substrate必须面对的严峻考验。ASML成熟的EUV设备每小时能处理160多片晶圆,High-NA的目标同样如此。X射线光刻虽然光源可能很亮,曝光时间快,但1:1掩模技术却隐藏着巨大的良率风险。例如,一片微小的灰尘落在1:1掩模上,就会导致所有后续芯片图案报废。EUV有“保护膜”(pellicle)机制来规避此类问题,Substrate也需要找到类似的解决方案,或是彻底重塑防护方式。

质疑与机遇并存:Substrate的未来之路

Substrate 的故事虽然激动人心,但 质疑之声从未停止。半导体行业内的许多人对此持怀疑态度。评论家指出,ASML投入数百亿美元、耗费二十余年才将EUV技术优化到今天的水平,其背后更有着英特尔、三星、台积电等整个半导体产业联盟的支持。而要期望一家仅获得1亿美元A轮融资的初创公司,在短短数年内凭空复制一个包含光源、光学系统、掩模、光刻胶在内的完整供应链,许多行业老兵认为这无异于 天方夜谭。

一些分析师甚至直言 Substrate 的时间表“异想天开”,因为从实验室原型到高产能晶圆厂的建设,通常需要十年甚至更长时间。这就像让一个刚学会走路的孩子,明天就参加奥运会百米赛跑一样不可思议。

然而,Substrate 的商业模式与 美国国家利益 高度契合。它选择直接成为晶圆代工厂,绕过了说服台积电等巨头更换设备的难题,这恰好符合美国《芯片法案》鼓励先进制造业回流本土的目标。中央情报局的风险投资部门In-Q-Tel的参与投资,更表明美国政府将Substrate视为制衡ASML/台积电垄断的 战略棋子,即便其成功可能性不高,也值得一试。

那么,未来5到10年,Substrate 究竟能否成功呢?

从纯技术层面看,Substrate 关于 12纳米分辨率 和 0.25纳米均匀性 的说法,考虑到X射线的波长特性,在物理上是可行的。然而,这些数据目前缺乏独立、经过同行评审的工业级研究验证。他们宣称将设备成本降低90%的前提是,须能成功将紧凑型粒子加速器实现工业化和规模化量产,这在当前的高科技制造领域,仍是一个未被证明的宏伟壮举。

如果Substrate 真的成功,那将是一场 彻底的颠覆。晶圆成本降低十倍,将使其晶圆厂成为全球最盈利的芯片制造商,将台积电远远甩在身后,并使得High-NA EUV在经济上失去竞争力。对于当前如火如荼的 AI芯片竞赛 而言,这将是一剂强心针,极大降低AI硬件成本,加速其规模化应用。

但面对现实,Substrate 仍有几座 大山 亟待翻越:

- 掩模制造:在原子尺度上制造出零缺陷的1:1掩模,是其面临的 最大技术障碍。

- 生态系统建设:从零开始构建一个全新的光刻胶和光学器件供应链,需投入巨额资本,且过程漫长,通常需要整个行业联盟的通力合作。

- 资金规模:尽管1亿美元的A轮融资表现不俗,但建设一座晶圆厂动辄需要数十亿美元。Substrate 需获得大量资金注入,才能实现其2028年芯片流片的宏伟目标。

因此,在未来5到10年内,Substrate 不太可能完全取代 High-NA EUV,毕竟EUV技术已进入商业试运行阶段。然而,Substrate 确实有潜力,在2030年前后,成为特定高性能或政府应用领域的芯片供应商。《芯片法案》的支持,有望为其提供持续的“输血”,争取到足够的时间。如果它能够成功解决掩模良率这一“老大难”问题,那么在21世纪30年代初,Substrate 很有可能在2纳米甚至更小节点上,成为台积电的 主要竞争对手之一。

目前来看,Substrate 仍然是一个 高风险、高回报的“登月计划”,它试图一口气跨越行业30年的积累。