2025年10月31日,英伟达市值达到4.93万亿美元,市销率29.8倍,市盈率57.9倍。这家公司在过去一年的收入增长达到惊人的55.6%,毛利率高达69.85%。表面上看,这是一个完美的成长故事——AI时代的卖铲子者赚得盆满钵满。

但如果我告诉你,英伟达现在不仅在卖铲子,还在给买铲子的人发工资,你会不会觉得这个生意有点不对劲?

今天我们要聊的,就是一个在华尔街悄悄运转的循环印钞机——它的名字叫做英伟达生态循环投资网络。这个网络正在精确复现2000年思科泡沫的剧本,但规模更大、手段更隐蔽、风险更致命。

第一幕:2000年的思科,那个价值5550亿美元的教训

要理解今天的英伟达,我们必须先回到2000年3月,那个互联网泡沫最疯狂的时刻。

思科的"完美循环"

当年的思科,就像今天的英伟达一样,是互联网时代的军火商。它卖路由器和交换机,就像英伟达今天卖GPU一样。在2000年3月,思科的市值达到了5550亿美元,市盈率高达234倍。

但这里有个秘密:思科的客户(那些互联网公司)哪来的钱买设备?

答案是一个完美的循环:

风险投资(VC)给新创的互联网公司投钱- 互联网公司拿着VC的钱,去买思科的路由器

- 思科报告巨额收入增长,股价飙升

- VC推动这些互联网公司上市(IPO)

- VC从IPO中获利退出,募集更大规模的基金

- 拿着新钱,继续投资下一批互联网公司,继续买思科设备

这个循环看起来很美好——思科有真实的收入,互联网公司有真实的设备,VC有真实的回报。但这里有个致命的问题:最终用户(普通人和企业)并没有为这些互联网服务付费。

整个循环的资金来源,不是来自终端市场的盈利,而是来自下一轮融资。这就是一个庞氏骗局的基本特征:用新钱支付旧账。

崩溃的那一天

2001年,音乐停止了。互联网公司大量破产,思科被迫核销了22亿美元的过剩库存。股价从最高点跌去90%以上。更讽刺的是,直到2024年(23年后),思科的股价才重新回到2000年的峰值水平。

23年!这就是参与泡沫的代价。

第二幕:2025年的英伟达,历史的完美复刻

现在,让我们把镜头拉回2025年。英伟达正在玩一个比思科更大胆、更复杂的游戏。

英伟达的"循环投资网络"揭秘

根据我的研究,英伟达及其生态系统正在运营一个复杂的循环交易网络。让我用大白话给你拆解几个关键案例:

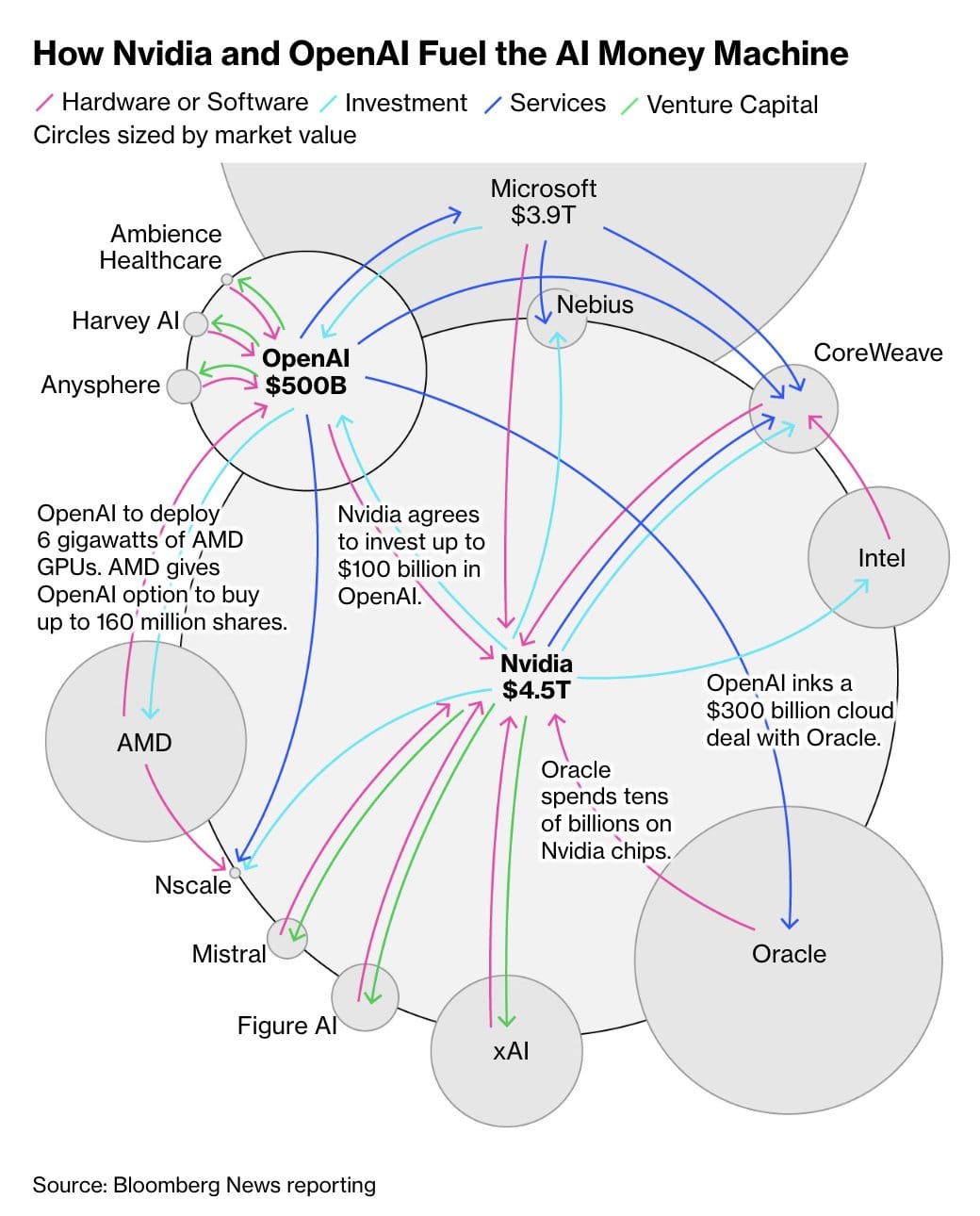

案例一:英伟达→OpenAI,千亿美元的"投资换订单"

英伟达计划逐步投资高达1000亿美元给OpenAI,支持后者部署10吉瓦(GW)的英伟达系统。听起来很慷慨对吧?但等等——OpenAI拿着这1000亿美元要干什么?答案是:买英伟达的GPU。

这意味着什么?英伟达用未来的GPU供应权(也就是它的产品)换取了它最大客户的股权。简单说就是:我投资你,你用我的投资来买我的产品,然后我把这笔交易记为收入。

这不是投资,这是循环借记。

案例二:英伟达→CoreWeave,63亿美元的"风险倒置"

CoreWeave是一家新云服务商(Neocloud),专门租赁GPU算力。2025年9月,英伟达做了两件事:

- 持有CoreWeave

7%的股份(已确认) - 签署一份63亿美元的协议,英伟达有义务购买CoreWeave在2032年前任何未售出的云计算容量

这意味着什么?正常情况下:

- 供应商(英伟达)承担的风险是:芯片卖不掉

- 客户(CoreWeave)承担的风险是:算力租不出去

但在这份协议中,英伟达同时承担了供应商风险和客户风险。它不仅要保证CoreWeave能买到GPU,还要包销CoreWeave租不出去的算力!

为什么英伟达要这么做?因为如果CoreWeave倒闭,英伟达就失去了一个重要的下游渠道,它的GPU订单就会断崖式下跌。

案例三:OpenAI→CoreWeave,224亿美元的"循环闭合"

更有趣的来了。OpenAI(英伟达投资的公司)在2025年与CoreWeave(英伟达投资并包销的公司)签署了总价值高达224亿美元的算力服务协议。

让我们把这个循环画出来:

- 英伟达投资OpenAI → OpenAI用这笔钱向CoreWeave购买算力 → CoreWeave用这笔钱向英伟达购买GPU → 英伟达报告巨额收入

看到了吗?这是一个自我闭合的循环。钱从英伟达出发,绕了一圈,最后又回到了英伟达的财报里,变成了收入。

金融工程2.0:GPU支持的表外债务

如果你觉得上面的循环已经够疯狂了,那接下来这个才是真正的金融核弹。

案例:X.AI的200亿美元SPV结构

Elon Musk的X.AI需要大量GPU,但不想在资产负债表上显示巨额债务(这会吓跑投资者)。怎么办?答案是:特殊目的载体(SPV)。

这个结构是这样运作的:

- X.AI设立一个壳公司(SPV)

- SPV筹集约75亿美元股权(英伟达投资20亿)+ 125亿美元债务

- SPV用这200亿美元,全额向英伟达购买GPU

- SPV拥有这些GPU,然后X.AI与SPV签订租赁协议

- X.AI的资产负债表上只显示

租赁费用,那125亿美元的债务被成功隐藏了

这个结构让我想起了2008年金融危机前的合成型抵押债务凭证(CDO)。但2025年的这个版本更危险。

为什么更危险?GPU的"悬崖式贬值"

2008年,抵押品是房子。即使房价崩盘,房子还有物理价值,贬值曲线相对平缓。

2025年,抵押品是GPU。GPU的价值不是物理价值,而是计算效率。一旦下一代芯片问世(比如H200替代H100),或新的AI算法出现(不需要那么多算力),上一代GPU的价值会瞬间趋近于零。

数据显示,某些市场的GPU租赁率已经下降了75%。这证明了GPU价值的剧烈波动性。

想象一下:如果X.AI违约,无法支付SPV的租赁费,债权人(SPV投资者)将获得一堆迅速贬值的GPU。据估计,AI基础设施市场中约有490亿美元的债务通过SPV结构被完全隐藏。这是一个潜在的信贷炸弹。

第三幕:宏观警报已经拉响

如果微观层面的循环交易是泡沫的引擎,那么宏观数据则显示这台引擎早已过热,指针已进入红色危险区域。

终极警报:七巨头 vs. M2货币供应量

让我给你一个震撼的数据:

- 七巨头(英伟达、苹果、微软、谷歌、亚马逊、Meta、特斯拉)的总市值:20.9万亿美元

- 美国M2货币供应量(整个经济体的广义货币):22.2万亿美元

没错,七家公司的市值,几乎等于整个美国经济的货币供应量!

这意味着什么?这意味着流动性被极度集中到了单一资产类别中。更危险的是,这七家公司占标普500指数的权重高达36.6%。

换句话说,数万亿美元的被动投资(指数基金、养老金)被迫对这七家公司进行高额配置。这不是行业集中度问题,这是系统性风险。

亢奋的资产 vs. 沮丧的实体

让我给你看几个对比数据(最新数据,2025年10月):

亢奋的资产指标:

- MMR比值(市值/M2):3.06(2000年峰值是3.44)

- Shiller市盈率:40.7(2000年峰值是44.2)

- 巴菲特指标(市值/GDP):约223%(2000年峰值是147%)

沮丧的实体经济指标:

- 密歇根消费者信心指数:55.1(2000年是80.6,2008年金融危机时是60左右)

- M2货币流通速度:1.392(历史低位,表明经济活动放缓)

- VIX恐慌指数:16.91(低于20,表明市场自满)

看到了吗?资产价格处于历史极端亢奋状态,但实体经济处于类似2008年金融危机的疲软状态。

这与2000年完全不同。2000年的泡沫是建立在对未来的普遍乐观之上的。而2025年的泡沫,是建立在别无选择(TINA - There Is No Alternative)的流动性被迫涌入少数AI概念股之上的。

这种亢奋的市场 vs. 沮丧的现实的组合,比单纯的亢奋更不稳定。

第四幕:盈利的悖论——4000亿支出 vs. 200亿收入

现在让我们来看看AI泡沫最脆弱的环节:投入与产出的巨大错配。

天文数字的资本支出

大型科技公司在2025年预计支出近4000亿美元用于AI基础设施,其中大部分流向了GPU采购。这一支出规模已经占美国GDP增长的近一半!

但问题是:AI到底赚了多少钱?

答案是:全球AI年化收入仅约200亿美元。

让我们算一笔账:4000亿 ÷ 200亿 = 20倍。

这意味着,要证明这笔投资的合理性,AI收入需要在未来几年增长20倍,才能达到收支平衡。高盛和红杉资本的分析师警告说,AI行业需要产生6000亿美元的年收入才能维持目前的投资率。

95%的试点失败率

为什么收入这么低?因为终端用户根本没赚到钱。

麻省理工学院(MIT)的研究发现:尽管企业在GenAI上花费了300-400亿美元,但95%的组织尚未看到任何可衡量的财务回报。

80%的公司报告AI并未对公司底线产生重大影响。

麦肯锡的报告更直白:尽管92%的公司计划增加AI投资,但只有1%的领导者认为他们的公司在AI部署上达到了成熟水平。

真正的客户是谁?

如果95%的最终企业用户没有实现投资回报,他们就不会继续付费。那么,谁在为这4000亿美元买单?

答案很残酷:买单者不是一个广泛、多样化、盈利的终端市场,而是少数几家(OpenAI、X.AI、CoreWeave)由VC、大型科技公司(英伟达、微软)和SPV债务资助的AI实验室和新云服务商。

需求不是来自利润表(Profit & Loss),而是来自资产负债表和融资(Balance Sheet & Financing)。这是泡沫最脆弱的环节。

第五幕:"歧视阶段"的降临——市场开始清醒

2025年10月30日,一个历史性的事件发生了。市场向我们发出了一个明确的信号:泡沫进入了最后的歧视阶段。

Meta暴跌 vs. Alphabet暴涨

当天,两家公司都宣布增加AI资本支出,但市场给出了截然相反的反应:

- Meta:股价暴跌12.3%,市值损失1400亿美元

- Alphabet(谷歌):股价飙升4.8%,市值增加1300亿美元

为什么?

因为市场不再对所有的AI支出给予免费通行证了。投资者开始歧视——他们惩罚Meta,是因为Meta无法证明其Reality Labs(累计亏损超过700亿美元)和AI支出与收入增长的明确联系。

相反,投资者奖励Alphabet,是因为谷歌云业务(同比增长28%)正在从AI客户那里获得真实的收入(即使这些收入可能是循环的)。

歧视阶段的降临是泡沫即将破裂的最强烈信号。当投资者开始要求AI支出必须对应明确的投资回报时,那些基于信念的或纯粹循环的资本支出将会被率先削减。

尾声:崩溃的触发器

基于上述分析,我认为以下四个因素最可能触发泡沫破裂:

- 资本支出放缓(最可能):随着

歧视阶段的到来,投资者迫使CEO们削减无明确ROI的AI支出。这将立即打破英伟达-新云服务商的循环,导致英伟达收入增长急剧放缓。 - SPV违约:任何一个大型AI SPV(如X.AI)的违约,都将暴露

GPU支持的债务的脆弱性,导致信贷冻结。 - 技术过时:新的芯片架构(ASIC)或更高效的AI算法突然使GPU变得不那么重要,导致作为抵押品的GPU价值暴跌。

- 宏观紧缩:在MMR 3.06和Shiller P/E 40.7的极端估值下,任何持续的高利率或经济衰退,都可能成为刺破流动性泡沫的针。

给投资者的最终警告

让我用2000年一位传奇投资者的悲剧来结束这篇文章。

Julian Robertson,老虎基金的创始人,在18年间将880万美元做到250亿美元,年化回报31.7%。2000年3月30日,他在给投资者的告别信中100%正确地预言了即将到来的互联网泡沫崩溃。

但悲剧在于:就在他投降的三周前(2000年3月10日),纳斯达克指数刚刚触及历史高点。在他发出信件时,市场已经开始崩盘。他,这位价值投资的丛林之王,在黎明前三周选择了退出。

Robertson的教训是:在泡沫中,判断正确是不够的,时机才是一切。

2025年10月,我们正处于与2000年3月极其相似的时刻。宏观指标已经拉响警报,微观结构已经开始崩塌,市场已经进入歧视阶段。

对于投资者而言,现在的核心任务不是判断AI是否会改变世界(它会的),而是判断当前的金融结构是否能在价值实现之前幸存下来。

历史和数据告诉我们,答案很可能是:不能。

现在是时候审视风险敞口、锁定利润,并为流动性枯竭做好准备,而不是继续参与这场昂贵的投降游戏。

23年,这是思科投资者等待股价回到峰值的时间。你愿意等这么久吗?

数据来源:

- 美联储经济数据库(FRED)- M2货币供应量

- FRED - M2货币流通速度

- FRED - 密歇根消费者信心指数

- FRED - VIX恐慌指数

- Yahoo Finance - 英伟达公司财务数据

- 各大投行研究报告及公开财报

本文仅供信息和教育目的,不构成投资建议。投资有风险,入市需谨慎。