过去十年,尤其是自2022年以来,美股市场经历了从长期投资向短期投机与对冲的范式转移。随着0DTE期权交易量占据S&P 500期权总量的半壁江山,做市商(Market Makers)的对冲行为已不再仅仅是被动的风险管理,而是成为了驱动资产价格短期波动的核心力量,即所谓的“尾巴摇狗”(Tail Wags the Dog)效应。本报告将深入剖析Gamma挤压(Gamma Squeeze)、Vanna流(Vanna Flows)以及隐含波动率崩溃(IV Crush)等二阶与三阶希腊字母机制,揭示这些力量如何在宏观事件前后引发违反直觉的市场走势。此外,报告还将审视散户投资者在这一生态系统中的角色,量化其面临的结构性劣势,并提出基于市场微观结构的风险管理框架。

第一部分:期权市场的结构性变革与0DTE的兴起

1.1 传统期权市场向超短期期限的演变

在金融衍生品的历史长河中,期权最初被设计为一种对冲工具,用于管理长期持仓的风险。然而,随着电子化交易的普及、算法交易的进化以及交易所产品的创新,期权市场的期限结构发生了根本性的坍缩。过去,月度期权(Monthly Expiration)是流动性的主战场;随后,周度期权(Weeklys)的引入缩短了交易周期。而今,随着芝加哥期权交易所(CBOE)在2022年全面推出覆盖每个交易日的S&P 500指数(SPX)期权,市场正式进入了“零日到期”(Zero-Day-to-Expiry,简称0DTE)时代。

这种期限结构的压缩并非细枝末节的调整,而是对市场微观结构的重塑。根据约翰霍普金斯大学凯瑞商学院(Johns Hopkins Carey Business School)的研究,S&P 500指数期权中,0DTE的日均交易量已占到整体期权交易量的43%以上,这一比例相较于2021年水平增长了超过100%。更进一步的数据显示,进入2025年,这一比例在特定时期甚至达到了57%的历史高位。这种向超短期期限的集中,意味着市场参与者的关注点已从基本面的长期价值回归,剧烈转向了日内的价格路径依赖。

1.2 交易规模与流动性幻觉

0DTE市场的规模已达到令监管层无法忽视的地步。摩根大通(J.P. Morgan Chase)在2023年的估算指出,0DTE期权的日均名义交易金额(Notional Value)约为1万亿美元。这一数字在随后的市场演进中继续攀升,部分极端波动日甚至可能触及3万亿美元的惊人规模。如此巨大的名义价值在极短的时间窗口内换手,创造了巨大的表面流动性。

然而,这种流动性具有高度的“二元性”。一方面,对于机构投资者而言,0DTE提供了极高精度的对冲工具。例如,在美联储主席鲍威尔发表讲话的特定小时内,基金经理无需再使用昂贵的长期期权进行对冲,而可以精准买入仅覆盖该时段风险的0DTE合约,从而显著降低对冲成本。另一方面,这种流动性在市场压力时期可能表现出脆弱性。由于0DTE合约的生命周期仅有一天,其持仓量(Open Interest)无法像长期期权那样在日间形成稳定的缓冲池,而是每天清零并重新建立。这意味着市场缺乏长期的“库存”来吸收冲击,流动性可能在瞬间蒸发,导致价格的剧烈跳跃。

1.3 参与者结构:机构与散户的博弈

0DTE市场的参与者结构呈现出复杂的二元对立与共生关系。虽然早期市场由高频交易商(HFT)和机构对冲需求主导,但散户投资者的参与度在近年来呈现爆发式增长。据Cboe Global Markets的分析,散户交易者在SPX 0DTE交易量中的占比已接近50%至60%。

这一转变背后的驱动力是多方面的。首先,以Robinhood为代表的零佣金交易平台的兴起,极大地降低了普通投资者进入复杂衍生品市场的门槛。Robinhood不仅向所有客户推出了指数期权交易,还通过界面优化和即时结算吸引了大量年轻一代的交易者。其次,社交媒体平台(如Reddit、Discord、YouTube)上的财经大V(Finfluencers)通过普及期权基础知识和展示高风险高回报的交易截图,助推了散户对“彩票型”收益的追逐。对于许多散户而言,0DTE期权低廉的权利金(Premium)和潜在的巨额杠杆回报,使其具备了类似彩票的属性,这种投机心理是推动交易量激增的重要行为金融学因素。

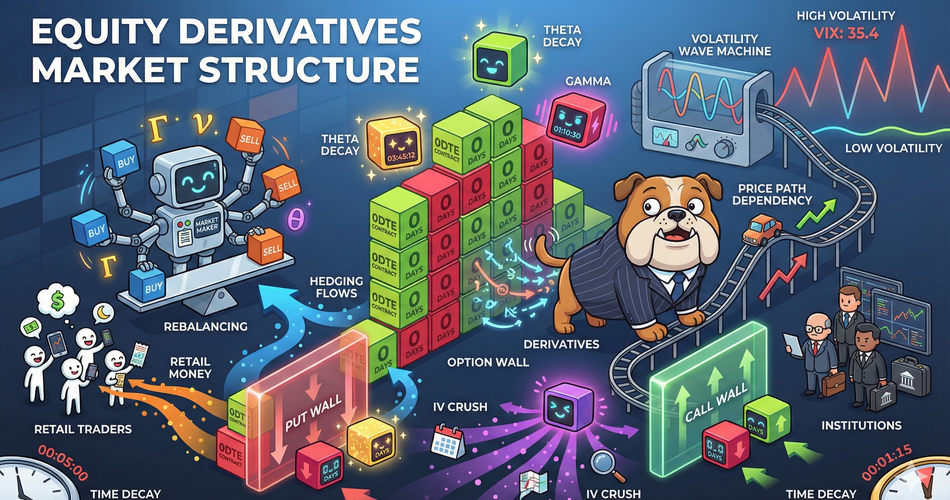

第二部分:做市商机制与“尾巴摇狗”效应

要理解0DTE如何影响大盘走势,必须深入剖析市场的核心中介——做市商(Market Makers, MMs)的运作机制。做市商的商业模式建立在赚取买卖价差(Bid-Ask Spread)之上,而非对资产价格方向的押注。为了维持中性,做市商必须实时对冲其持仓风险。正是这种机械化的对冲行为,将期权市场的资金流传导至底层资产(如S&P 500期货或SPY ETF),从而产生了“尾巴摇狗”(The Tail Wags the Dog)的现象。

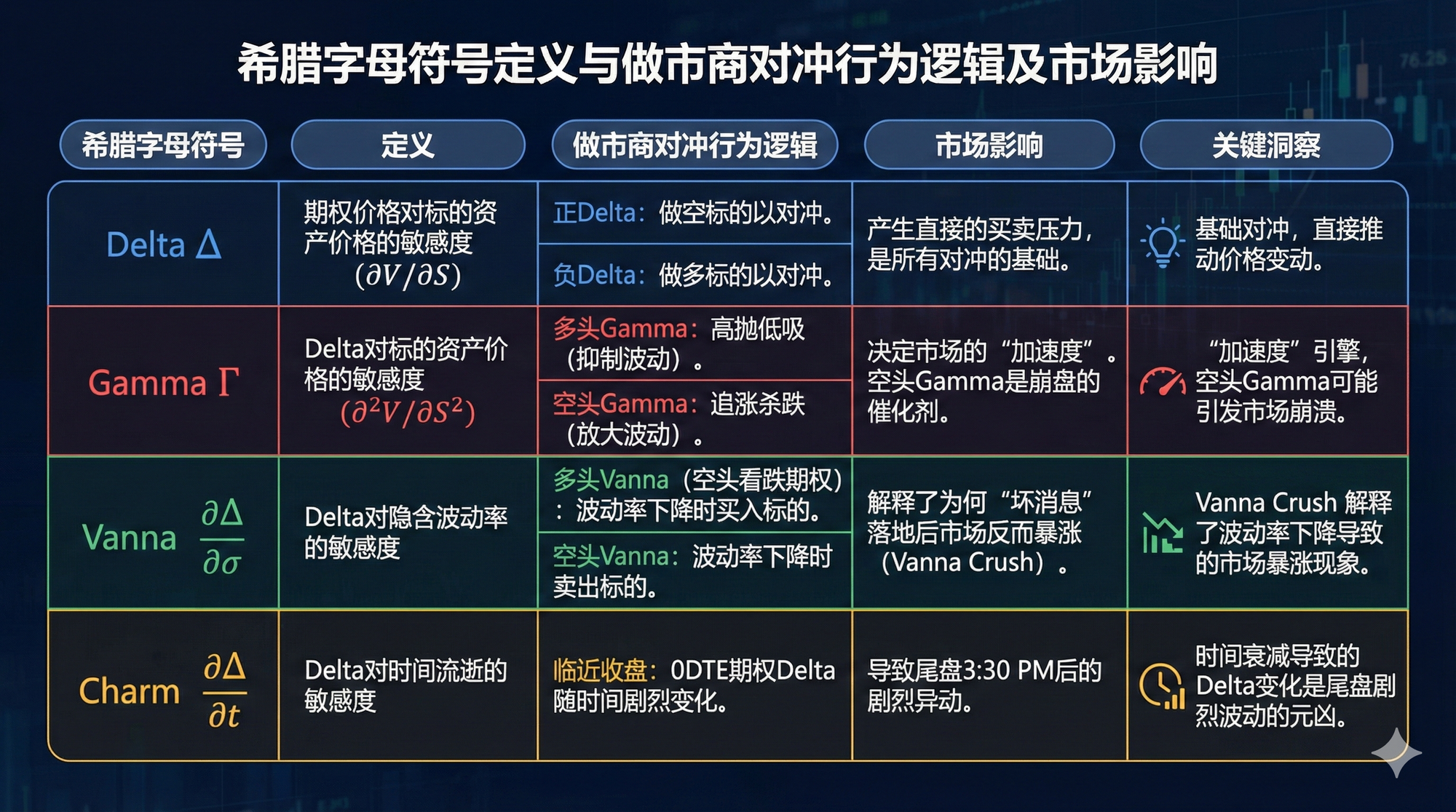

2.1 希腊字母:对冲的物理学

做市商的风险管理依赖于对期权价格敏感度(即希腊字母)的精确监控与调整

2.2 Gamma:市场稳定与失稳的开关

Gamma衡量的是Delta的变化率,它决定了做市商对冲的频率和方向。

正Gamma环境(市场稳定器):当投资者主要向做市商卖出期权(例如,机构进行备兑开仓 Covered Call,或散户卖出Put以通过Theta获利)时,做市商处于多头期权位置,即拥有正Gamma。

- 机制: 当股市下跌,做市商持有的期权Delta减小(变得不那么“多头”),为了维持中性,他们必须买入标的资产。当股市上涨,Delta增加,他们必须卖出标的。

- 结果: 做市商在下跌时买入,在上涨时卖出。这种“高抛低吸”的行为抑制了价格波动,使市场呈现均值回归的特征。这通常发生在波动率较低、市场情绪平稳的时期。

- 负Gamma环境(市场加速器):当投资者大量买入期权(例如,散户买入看涨期权追涨,或机构买入看跌期权进行崩盘保护)时,做市商处于空头期权位置,即拥有负Gamma。

- 机制: 当股市下跌,投资者持有的看跌期权Delta变得更负(例如从-0.2变为-0.5)。做市商作为对手方,其空头看跌期权的Delta敞口变得更正(即面临更大的下行风险)。为了对冲,做市商必须做空(卖出)更多的标的资产。反之,当股市上涨,做市商必须追涨买入。

- 结果:

做市商被迫“追涨杀跌”。股市越跌,他们卖得越凶;股市越涨,他们买得越猛。这种正反馈循环会极大地放大市场波动,是导致“闪崩”或“融涨”(Melt-up)的结构性原因。

2.3 Vanna流与隐含波动率的二阶效应

除了价格变动(Gamma),隐含波动率(Implied Volatility, IV)的变化同样会改变Delta,进而引发对冲交易。这就是Vanna效应,它在宏观事件(如CPI公布、FOMC会议)前后扮演着至关重要的角色。

Vanna挤压(Vanna Crush)机制解析:

- 事件前(避险情绪升温): 市场预期美联储会议将引发动荡,投资者大量买入虚值(OTM)看跌期权(Put)进行保护。做市商作为对手方,做空看跌期权(Short Puts)。此时,做市商持有正Vanna敞口(因为做空看跌期权的Vanna通常为正,即波动率上升时Delta更负,波动率下降时Delta更趋向于零)。同时,为了对冲这些空头Put,做市商持有大量的标的资产空单(Short Futures)。

- 事件落地(不确定性消除): 消息公布,无论好坏,只要不是灾难性的,市场的不确定性瞬间消除。

隐含波动率(IV)大幅下降(即IV Crush)。 - 机械式对冲重算: 随着IV的下降,虚值看跌期权的Delta绝对值迅速减小(例如从-0.4收缩至-0.1)。这意味着做市商手中持有的空头期权不再那么“危险”。

- 资金流逆转: 由于期权Delta变小,做市商之前建立的巨额空头期货对冲仓位显得“过重”(Over-hedged)。

为了恢复中性,他们必须买回期货。 - 市场反应: 这种机械式的买入压力推动股市上涨。股市上涨往往进一步压低波动率,引发更多的Vanna买盘。

这就是为什么在明显的“利空”消息出尽后,市场反而会出现剧烈反弹的深层微观结构原因。

第三部分:0DTE引发的系统性风险与市场脆弱性

0DTE期权的普及不仅改变了日内交易的节奏,更引入了前所未有的系统性风险。这些风险源于0DTE合约极高的Gamma特性及其对即时流动性的极度依赖。

3.1 日内波动率螺旋与“闪崩”风险

0DTE期权的Gamma值随着到期时间的临近呈指数级增长。在交易日的最后几个小时,即便是标的资产微小的价格变动,也会导致0DTE期权的Delta发生剧烈跳变。对于持有大量0DTE头寸的做市商而言,这意味着他们必须在极短的时间内进行巨额的对冲交易。

这种现象被称为“Gamma电流”(Gamma Current)。如果市场在下午3点突然遭遇抛售,触发了0DTE看跌期权的行权价,做市商必须迅速抛售期货。由于0DTE的Gamma极大,这种抛售量可能是惊人的,足以在几分钟内将大盘砸低1%以上。这种日内的自我强化螺旋(Intraday Volatility Spiral)使得市场在尾盘阶段变得极度脆弱。

3.2 虚假流动性与做市商撤退

尽管0DTE贡献了巨大的交易量,但批评者指出这是一种“有毒”或“虚假”的流动性。在市场平稳时,流动性充沛;但一旦发生极端事件,做市商为了保护自身不受无限Gamma风险的冲击,可能会迅速扩大价差甚至停止报价。

由于0DTE期权没有隔夜持仓,所有的风险敞口都必须在当天了结。这意味着在市场崩盘的情境下,不仅没有长期资金入场接盘,反而会有大量的日内投机资金争相出逃,导致流动性瞬间枯竭。

0DTE引发的日内市场波动可能高达300亿美元的量级,这在低流动性环境下足以引发小型金融危机。3.3 散户的“彩票”行为与羊群效应

散户投资者在0DTE市场中的行为模式加剧了这种不稳定性。研究显示,散户倾向于购买深度虚值(Deep OTM)的期权,将其视为一种非对称博弈的“彩票” 。虽然单个散户的资金量有限,但在社交媒体的放大下,这种集体性的、同质化的交易行为(例如全网号召买入某一特定行权价的看涨期权)会形成巨大的“Gamma墙”(Gamma Wall)。

当价格接近这些Gamma墙时,做市商的对冲压力会呈几何级数上升。如果散户集体做多,迫使做市商做空Gamma,那么一旦价格突破关键阻力位,做市商的止损买盘将助推价格直线飙升,形成“Gamma挤压”(Gamma Squeeze)。这种由散户情绪驱动的波动往往脱离基本面,增加了市场的噪音和不可预测性。

第四部分:面向散户交易者的风险分析与实战指南

对于年轻的散户交易者而言,0DTE市场既是充满诱惑的造富场,也是残酷的绞肉机。在这个由算法、高频交易和巨量资金主导的生态系统中,理解规则是生存的前提。

4.1 风险警示:统计学上的必败游戏

概率陷阱:

购买0DTE期权在数学上对散户极为不利。由于期权的时间价值(Theta)在最后一天会以极快的速度衰减,期权买方实际上是在与时间赛跑。如果市场在几个小时内横盘不动,即便方向判断正确,期权价值也可能归零。研究表明,散户在期权交易中的损失主要源于巨大的交易成本(买卖价差)和时间价值的损耗,平均损失率高达5%至9%。

交易成本的侵蚀:

4.2 实战策略:像做市商一样思考

要在0DTE市场中生存,散户必须摒弃单纯的赌博心态,转而利用市场微观结构的信息优势。

4.2.1 关注关键Gamma水平(GEX Levels)

在开盘前,交易者应参考专业数据服务商提供的Gamma暴露(GEX)数据,标记出关键的市场结构点位。

- 零Gamma水平(Zero Gamma Level): 这是市场Gamma从正转负的分界线。

- 策略: 当标的价格位于零Gamma水平之上时,市场倾向于均值回归,适合采取高抛低吸的区间交易策略(如铁鹰 Iron Condor)。

当价格跌破零Gamma水平之下时,做市商进入“助涨跌”模式,波动率将放大,此时应顺势而为,避免逆势抄底,或者购买波动率保护。 - 看跌/看涨期权墙(Put/Call Wall): 拥有最大未平仓合约(Open Interest)的行权价。

这些点位通常充当强力的支撑或阻力。 - 应用: 如果SPX正在接近下方的Put Wall(例如4000点),不要在此处追空,因为做市商在此处有巨大的买入对冲需求,价格很可能会反弹。

4.2.2 利用Vanna Crush择时

避免在波动率极高时盲目买入期权。

- 场景: 在美联储会议前,VIX指数飙升至25以上。

- 错误操作: 此时买入看涨期权赌会议利好。

- 后果: 即便会议利好,股市大涨,但由于不确定性消除,VIX暴跌至18。期权价格中的

波动率溢价(Vega)迅速缩水,抵消了Delta带来的收益,导致“看对了方向却亏了钱”。 - 正确策略: 在高波动率环境下,考虑构建垂直价差(Vertical Spreads)来抵消部分Vega风险,或者在事件落地后、波动率回归正常时再介入。

4.2.3 资金管理与止损纪律

- 仓位控制: 绝不将超过账户资金1%-2%的金额投入单笔0DTE交易。0DTE期权归零的概率极高,满仓操作等同于自杀。

- 拒绝“向下摊平”(Martingale): 在0DTE交易中,时间是最大的敌人。如果一笔交易陷入亏损,且距离收盘仅剩几小时,千万不要补仓摊平成本。这通常是散户爆仓的直接原因。

- 使用限价单(Limit Orders): 永远不要在剧烈波动中使用市价单(Market Orders)。0DTE期权的流动性在极端时刻会断层,市价单可能会成交在极其离谱的价格。

4.3 进阶概念:Gamma Scalping(Gamma剥头皮)

虽然主要由专业交易员使用,但理解Gamma Scalping有助于散户看懂盘面。Gamma Scalping是指在持有跨式期权(同时买入Call和Put,即做多Gamma)的基础上,通过低吸高抛标的资产来覆盖时间损耗(Theta)的策略。

- 逻辑: 当市场上涨,Call的Delta增加,交易员卖出部分股票锁定利润并恢复Delta中性;当市场下跌,Put的Delta增加(更负),交易员买回股票。

- 启示: 这种操作本质上是在利用波动率赚钱。

对于散户而言,这解释了为什么在震荡市中,价格总是在一个区间内来回拉锯——那是做市商和Gamma交易者在不断地进行高抛低吸。

结论

美国股票期权市场已经演变成一个高度复杂、由数学模型和算法驱动的生态系统。0DTE期权的兴起不仅仅是交易品种的增加,更是市场底层逻辑的重构。在这个新世界中,Gamma、Vanna和Charm等二阶效应取代了部分基本面因素,成为主导短期价格走势的核心力量。

对于监管者而言,如何在鼓励金融创新与防范系统性风险(如日内闪崩)之间找到平衡是当务之急。对于散户交易者而言,认识到自己处于信息和工具的劣势是生存的第一步。通过理解做市商的对冲机制,关注Zero Gamma和Vanna流等结构性信号,并严格执行风险管理,投资者才有可能在这个充满“尾巴摇狗”效应的市场中,从盲目的赌徒转变为理性的参与者。

附录:技术术语表

| 术语 | 解释 |

| 0DTE (Zero Days to Expiration) | 零日到期期权,指在交易当天即到期结算的期权合约。 |

| Tail Wags the Dog (尾巴摇狗) | 指衍生品市场(尾巴)的交易流反过来决定了标的资产(狗)的价格走势。 |

| Implied Volatility (IV, 隐含波动率) | 市场通过期权价格倒推出来的、对未来波动幅度的预期。 |

| IV Crush (波动率崩溃) | 隐含波动率在重大事件后迅速下降的现象,会导致期权价格暴跌。 |

| Gamma Squeeze (Gamma挤压) | 标的资产价格快速上涨,迫使做市商不断买入以对冲空头看涨期权,从而进一步推高价格的正反馈过程。 |

| Pinning (钉住效应) | 在期权到期日,标的资产价格倾向于停留在最大未平仓合约的行权价附近。 |

| Put Wall (看跌期权墙) | 拥有大量看跌期权未平仓量的价位,通常被视为强支撑位。 |

| Zero Gamma Level (零Gamma水平) | 市场总体Gamma敞口从正转负的价格临界点,是波动率机制转换的信号。 |

| Theta (时间价值衰减) | 期权价格随时间流逝而减少的速率,0DTE期权的Theta衰减极快。 |