“冰火两重天”:2026年全球资本市场的新叙事

当我们谈论投资、创业与公司上市时,是否觉得正在经历一种“精神分裂”的体验?一边是中国香港联交所,科技巨头与芯片企业估值动辄百亿,将国家级的算力自主、大模型独立写入招股书;另一边则是大洋彼岸的纳斯达克,上市的却是市值仅数千万美元的电动三轮车、AI广告优化等“小而美”公司。这种看似矛盾的现象,实则揭示了2026年全球资本市场正在经历一场深刻的分化与重构。

全球资本市场的“魔镜”:香港与纽约的平行世界

2026年1月,仿佛一面“魔镜”,清晰地映照出全球资本市场的分化与重构。纽约与香港这两个全球金融中心,宛若两个平行世界,各自讲述着截然不同的故事。这种差异并非简单的募资体量大小,而是关乎**“底牌”与“玩法”的根本性不同**。

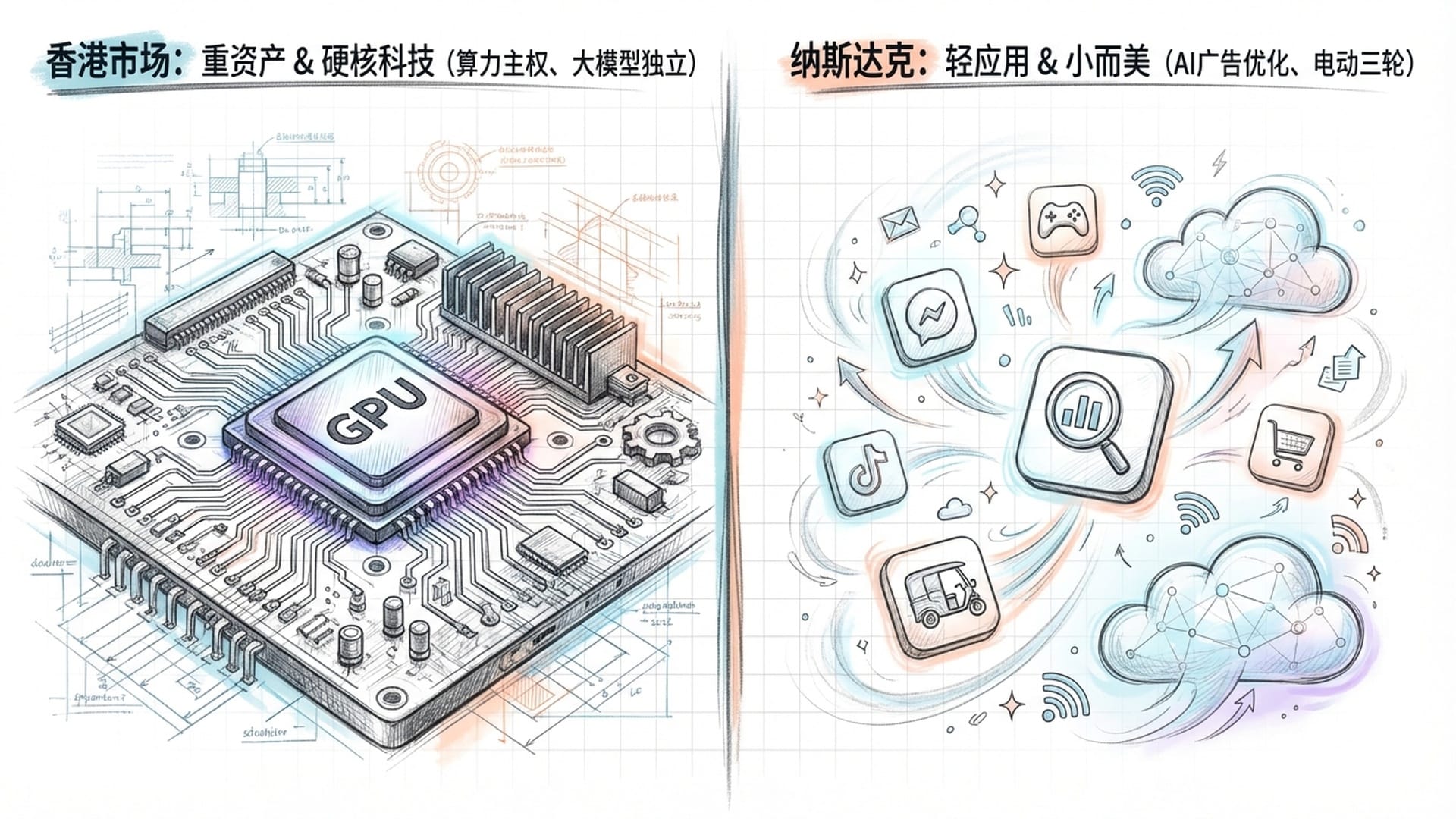

香港市场正演变成一个巨大的“重力场”,吸引着中国最“重”、最“硬”的科技资产。这背后,是中国在与美国科技博弈背景下,对“算力主权”和“模型独立”的强烈渴望。

在国家层面,谁能制造出比肩英伟达的GPU芯片?谁能训练出媲美GPT-4、甚至更懂中文的基座大模型?这些问题已然成为香港资本市场上的**“财富密码”。壁仞科技、智谱AI等公司上市,动辄是数百亿港元甚至破千亿的估值,这无疑是真金白银对国家未来的战略性押注**。

反观纳斯达克,则呈现出“轻盈”的市场特征。尽管市场翘首以盼SpaceX、OpenAI这类“超级巨鲸”的登场,但当前的主力却是那些市值仅数千万、上亿美元的小公司,它们从事AI优化广告投放、智能家居物联网等业务。这形成了一个有趣的**“倒挂”现象**:

- 香港市场:聚焦**“重资产”,追求“卡脖子”技术突破**。

- 美股市场:侧重**“轻应用”,追求“小而美”的商业变现**,更多是提供高流动性的“投机窗口”。

这背后传递出一个明确信号:在地缘政治风险加剧的背景下,中国的核心硬科技资产正在加速回归本土或以人民币计价的离岸市场。

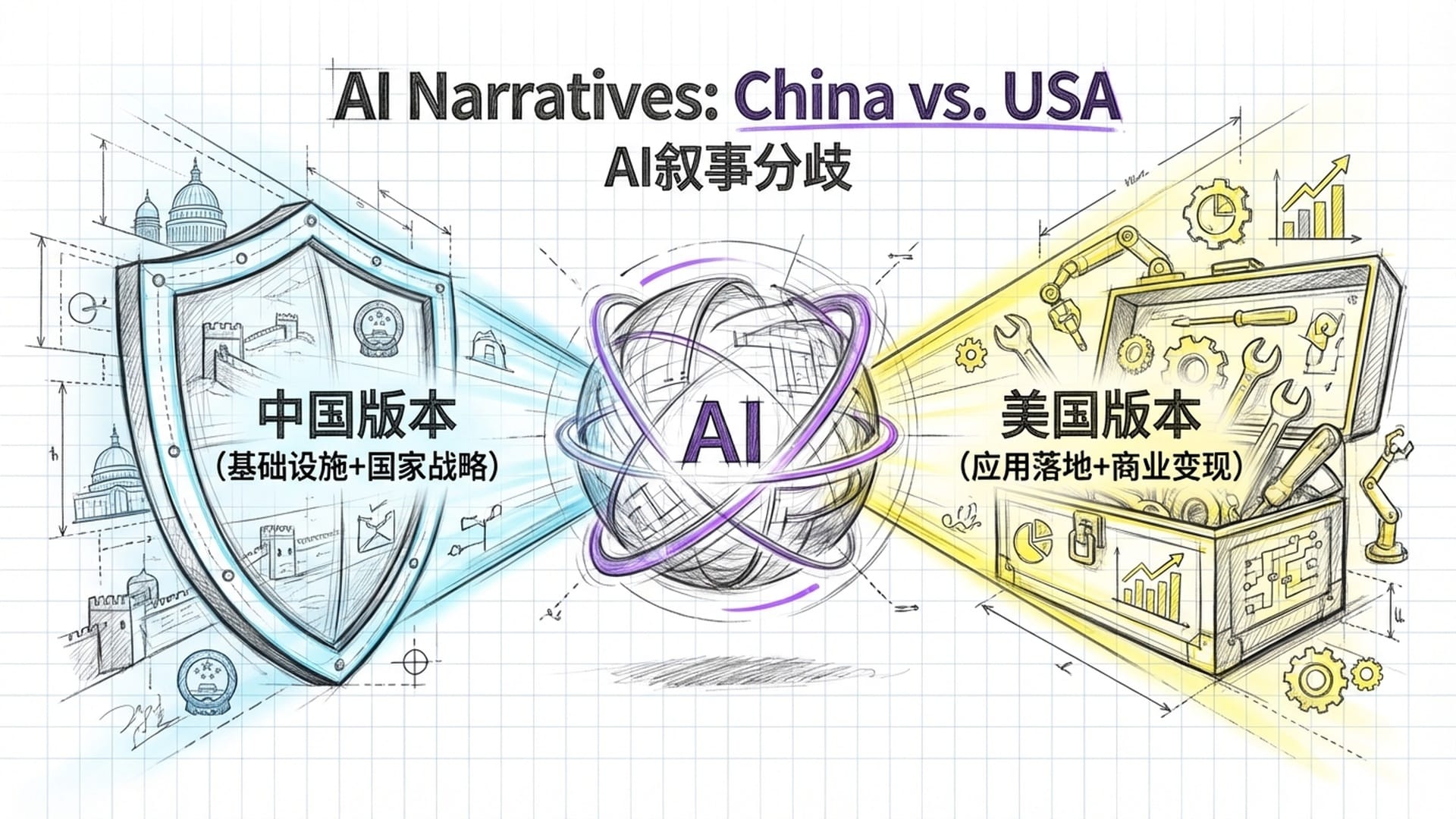

人工智能的不同叙事:基础设施与应用落地

尽管中美股市看似冰火两重天,但它们都围绕着同一个核心主题——人工智能(AI)。只不过,中美两国讲述的AI故事版本截然不同。

在香港,AI的故事是关于**“基础设施”和“国家战略”。投资者关注的是:谁能打造出我们自己的“AI粮草”?谁能训练出我们自己的“AI大脑”?壁仞科技和天数智芯的上市,清晰表明了这种自上而下、带有强烈国家意志和安全考量的投资逻辑,旨在解决“卡脖子”问题**,实现算力自主与模型独立。

而在美国,AI的故事则围绕**“应用落地”和“商业变现”**。投资者关心的是:AI如何改变生活?PressLogic如何利用AI盈利?AIGO如何通过IoT让智能家居变得更酷?这里的AI不再是宏大概念,而是具体的、能解决实际问题并实现商业价值的工具,这更像是一种自下而上的市场化选择。

这两种不同的AI叙事,反映出全球两大经济体在科技战略上的侧重差异,为我们理解未来资本市场走向提供了独特视角。

港股的“AI硬件复兴”:中国芯的崛起

2026年1月,港交所可谓**“风起云涌”,几乎已成为亚洲最大的AI硬件融资中心。这并非简单的市场波动,而是中国半导体产业在经历长期研发投入和一级市场融资后,一次史无前例的“集中爆发”,其核心逻辑在于“国产替代”在二级市场的终极考验**。

壁仞科技:港股GPU第一股,主权算力期权

2026年1月2日,壁仞科技(06082.HK)作为港股当年首只新股,以**“港股GPU第一股”**的身份在港交所敲钟上市。其表现可谓“炸裂”:发行价19.6港元,开盘跳涨至35.7港元,涨幅高达82.1%,收盘仍录得75.8%的涨幅,全天成交额达55.2亿港元。至1月5日,市值稳定在855.4亿港元,约合110亿美元。

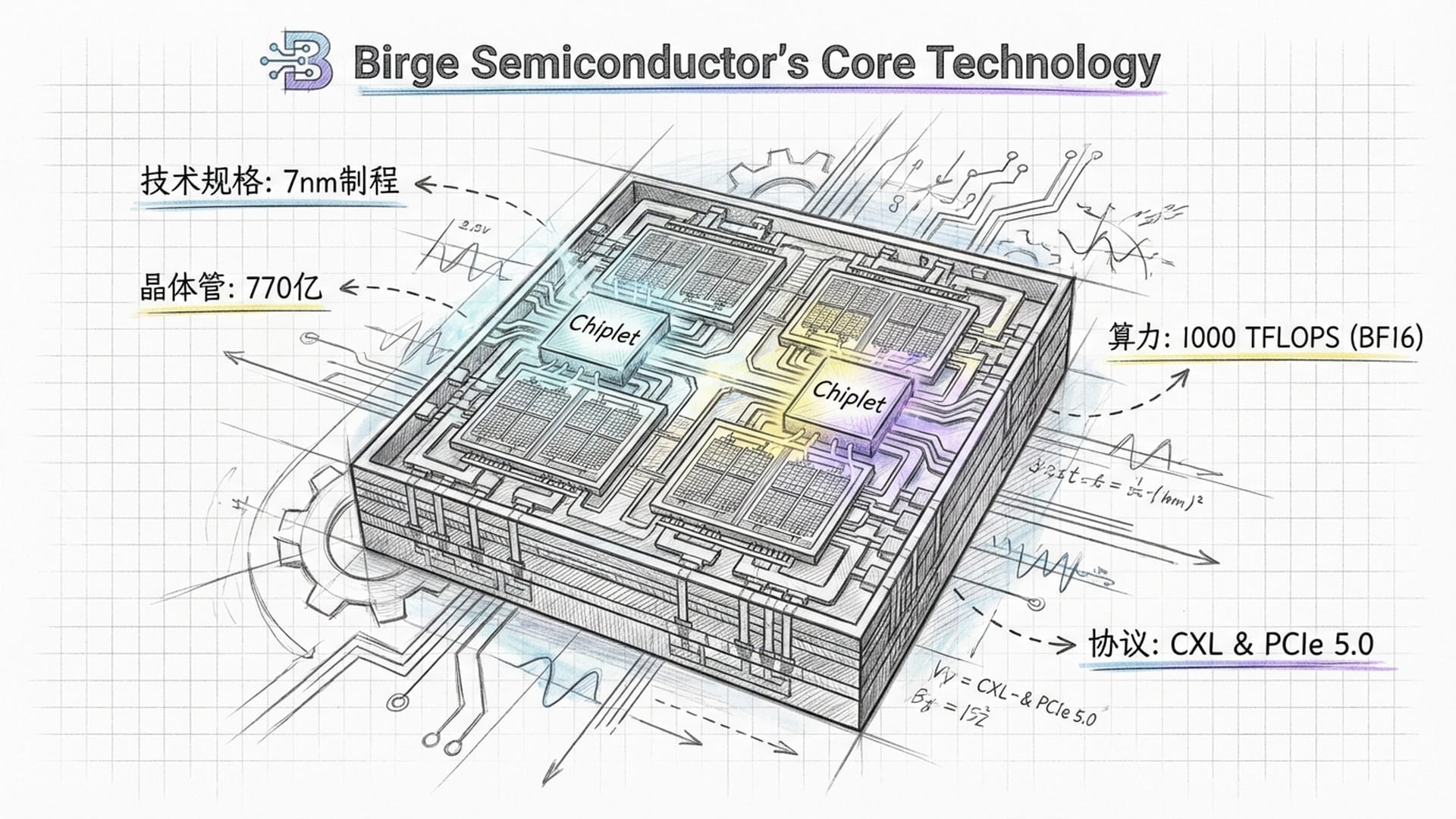

壁仞科技之所以获得如此高的市场估值,核心在于其**“硬核”技术**。其旗舰产品BR100系列,在中国国产GPU中被认为是少数能与英伟达A100在单卡性能上一较高下的产品。它采用了7纳米制程工艺,结合了Chiplet和2.5D CoWoS封装技术,在小小的芯片上集成了770亿个晶体管,有效提升了算力。

在性能上,BR100在16位脑浮点运算上的理论峰值可达每秒1000 TFLOPS,理论上甚至超过了英伟达A100的张量核心性能。它还支持PCIe 5.0和CXL互联协议,对构建超大规模算力集群至关重要。此外,壁仞科技还有BR104,算力减半但功耗更低,更适用于推理场景和边缘计算。

市场对壁仞科技的狂热追捧,并非仅因其盈利能力(目前仍处于研发投入阶段),而是投资者购买了一种**“主权算力期权”**。这种“稀缺性溢价”在于,在壁仞上市前,二级市场投资者几乎没有直接投资中国高端通用GPU初创公司的途径。

更深层次的原因是**“供应链安全逻辑”**。美国对高科技的出口管制已成常态,国内数据中心、智算中心和电信运营商迫切需要国产“备胎”方案,以确保业务连续性。壁仞科技的上市使其能够从公开市场持续获得资金,迭代下一代产品,形成良性循环,这正是投资者愿意掏钱的关键。

天数智芯:稳健的GPGPU全栈解决方案

紧随壁仞科技之后,另一家上海AI芯片独角兽天数智芯也即将上市。如果说壁仞代表了“图形渲染与计算兼顾”,那么天数智芯则更侧重其**“GPGPU软硬全栈”的落地能力**。

天数智芯IPO引入了18家基石投资者,其中包括中兴通讯。中兴作为全球主要通信设备商和服务器厂商的背书,意味着天数智芯的产品可能已进入或即将进入运营商的集中采购名单,为其未来营收增长提供了极大的确定性。

天数智芯的核心产品是**“天垓100”训练芯片和“智铠100”推理芯片**。尽管在理论算力上,天垓100可能略逊于壁仞的BR100,但天数智芯更注重架构通用性以及对主流生态系统(如CUDA)的兼容和迁移能力。

壁仞与天数智芯在行业中的定位,犹如棋局博弈:壁仞走激进路线,力求性能超越英伟达A100;天数智芯则更为稳健,注重工程落地与平衡性。这为投资者提供了两种选择:押注颠覆性高性能,还是稳健的商业化兼容,这背后反映的是投资者对未来的判断与风险偏好。

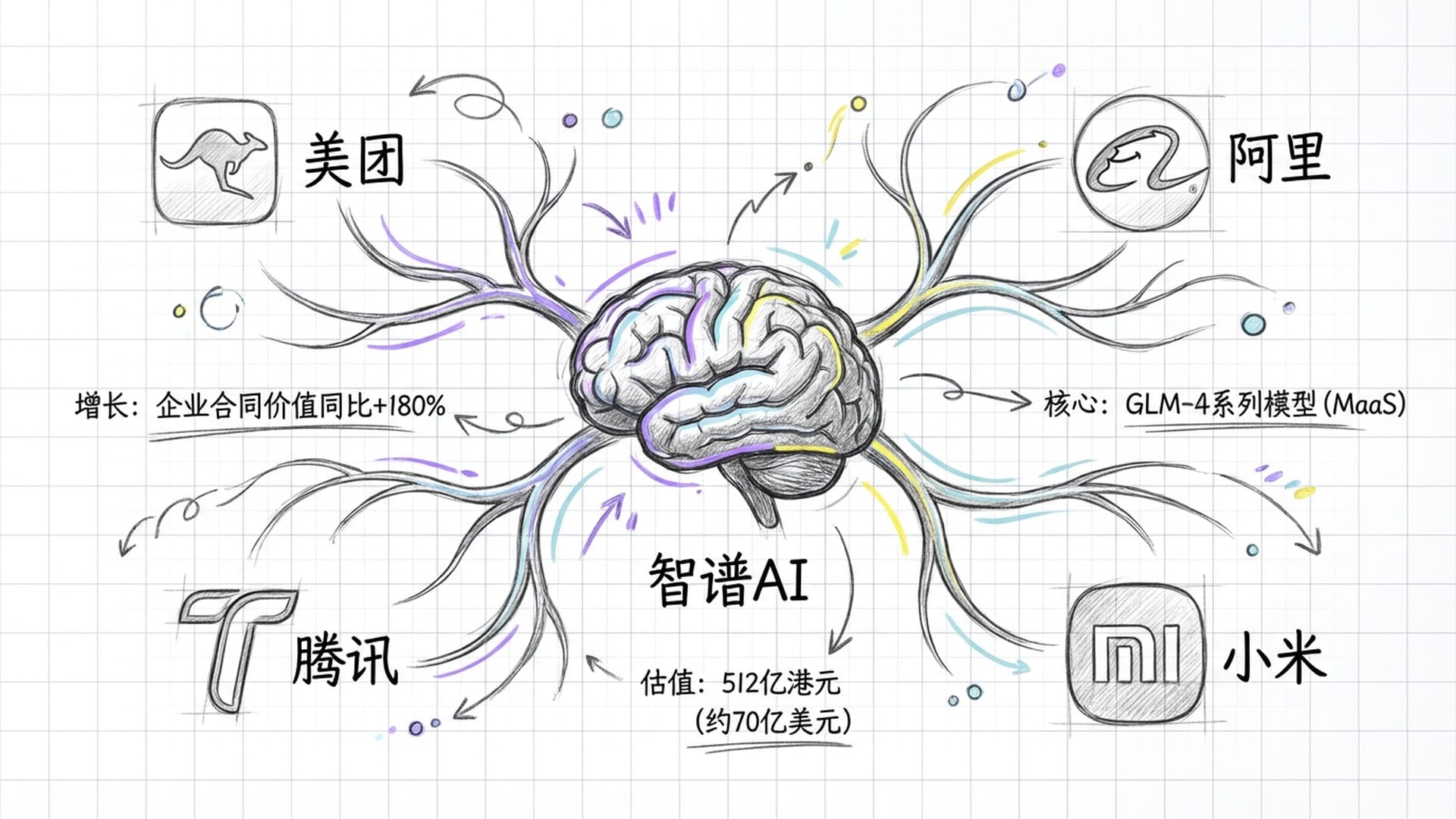

智谱AI:中国大模型第一股的机遇与挑战

如果GPU是AI的“心脏”,那么大模型无疑是AI的“大脑”。在硬件厂商竞相争逐之时,中国大模型领域的领军企业智谱AI也迎来了资本市场的关键时刻,预计于1月8日在港交所上市,标志着中国大模型“四小龙”中首家接受二级市场考验的公司。

智谱AI计划募资43.5亿港元,对应估值约512亿港元(约70亿美元)。要知道,其在2024年一级市场估值仅为30亿美元,短短一年时间翻倍有余,这不仅表明其业务增长迅猛,也显示市场对头部大模型的溢价预期相当高。

智谱AI的股东阵容豪华,美团、阿里巴巴、腾讯、小米等中国科技巨头悉数在列。这些战略投资者不仅提供资金,更重要的是为智谱AI大模型在云服务、智能终端等场景的落地提供了天然渠道。

智谱AI的核心商业模式围绕其GLM系列模型,主要通过**“模型即服务”(MaaS)的API调用和为大客户提供私有化部署**。其最新的GLM-4系列在代码生成和工程能力上表现出色,部分测试中已能赶上Anthropic的Claude 3.5 Sonnet。

2025年,智谱AI的企业合同价值实现180%的同比增长,主要驱动力来自中国大型国企和政府机构的数字化转型需求。为保障数据安全和合规,这些客户更倾向于选择国产大模型的私有化部署方案。

然而,即便营收增长再快,亏损依然是悬在智谱AI头上的“达摩克利斯之剑”。2024年的“百模大战”导致API Token价格暴跌90%,极大地压缩了公有云服务的利润空间。因此,智谱AI当前正采取**“曲线救国”策略**,通过提供高利润的定制化咨询和私有化部署服务,来补贴高昂的模型训练和推理成本。

那为何智谱AI急于上市呢?

- 抢占“第一股”红利:与MiniMax、月之暗面等竞争对手争先上市,抢占投资者心理份额和有限的市场流动性。

- “算力军备竞赛”的资金需求:训练下一代强大模型需要巨量高端GPU和电力消耗。一级市场融资窗口渐窄,上市是其持续获得巨额资金、参与这场军备竞赛的唯一途径。

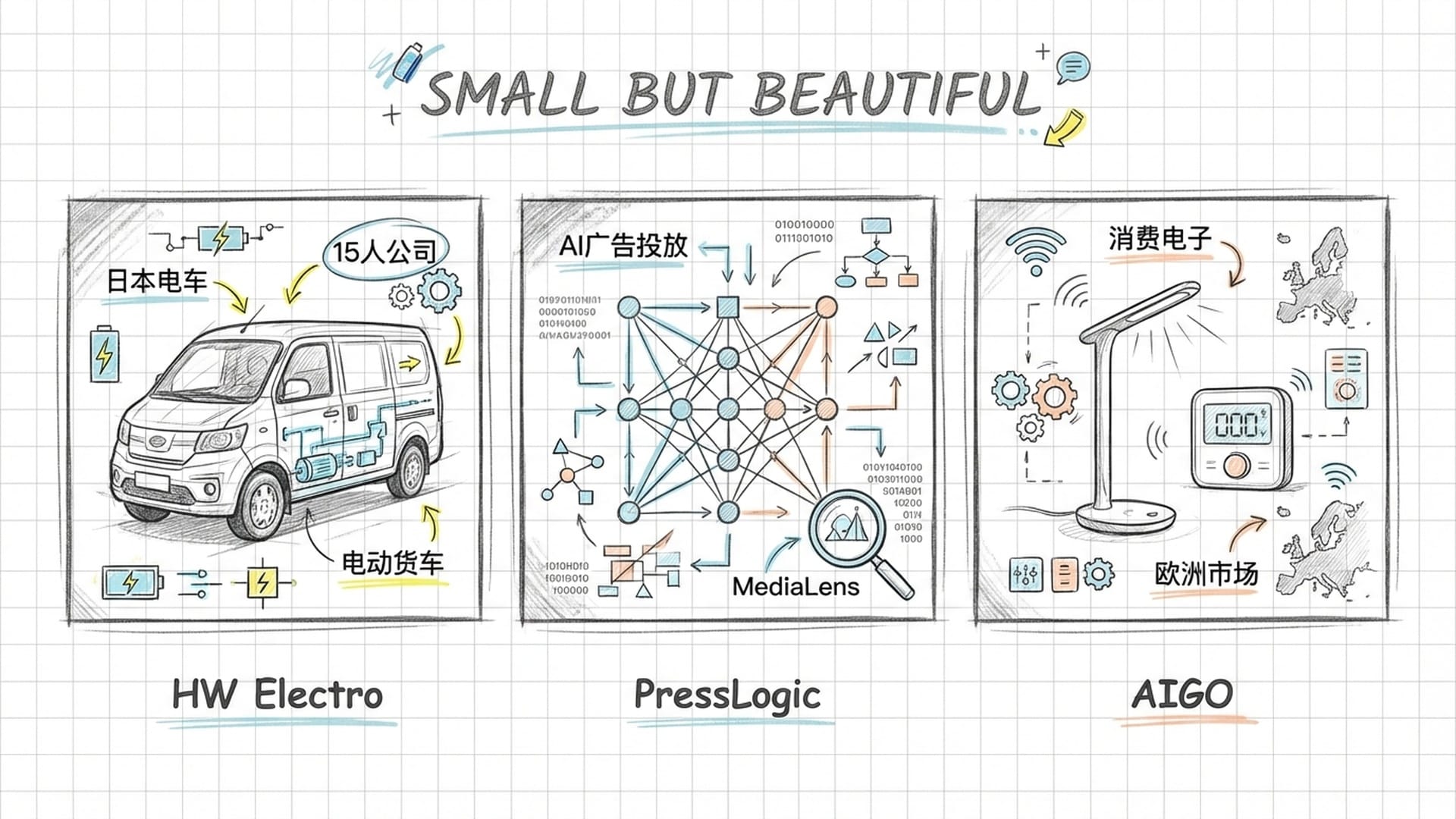

纳斯达克的“小而美”与“小而险”

与港股的硬科技风格迥异,2026年1月5日的纳斯达克IPO市场呈现出另一番景象:没有数百亿美元的基础设施项目,而是充满了各种**“小而美”或“小而险”的垂直细分赛道玩家**。这些公司募资额小、市值低,但行业细分。

- HW Electro (HWEP):来自日本东京的电动轻型商用车制造商,专注于“最后一公里”物流配送,产品为多用途电动货车。它避开了乘用车市场的红海,转而聚焦城市狭窄街道的配送需求,并整合IoT技术进行车队管理。然而,其市值仅1.69亿美元,员工仅15人,高度依赖外包制造,对于投资者而言,属于极高风险的微盘股,需警惕流动性不足和股权稀释风险。

- PressLogic:总部位于香港的数字营销科技公司,计划募资900万美元,目标市值8300万美元。其核心技术MediaLens是一套AI数据分析系统,能实时监控社交媒体趋势,并通过机器学习算法预测内容“病毒式”传播潜力,优化广告投放回报率。该公司实现了将内容创意转化为可量化数据生意的模式。尽管规模不大但盈利能力不错,但其风险在于营收规模小、抗风险能力弱,且高度依赖Facebook、Instagram等第三方平台的算法规则变化。

- AIGO Holding:计划募资1000万美元。这并非传统代工厂,而是自有品牌的智能家居和电气产品制造商,主要市场在欧洲。产品线广阔,涵盖智能照明、电气控制乃至宠物用品。AIGO强调研发能力,在电源控制、电池管理和智能调光系统上拥有专利,具备一定的IoT硬件底层技术壁垒。其营收1.85亿美元,净利润390万美元,员工660人。AIGO代表了**“中国制造+物联网技术+海外渠道”的出海模式**。然而,其发行市盈率相对较高,需未来持续高增长方能支撑估值。

此外,纳斯达克还有一些提供接地气现金流的传统服务业公司,如香港少儿英语培训机构Monkey Tree和日式餐饮品牌Riku Dining。这些公司虽然不如科技公司光鲜,但它们是典型的**“现金奶牛”**生意,虽增长天花板明显,但胜在稳定。

2026年:超级巨头IPO的前奏

在关注中小盘股和港股硬科技的同时,任何关于2026年的深度报告都不能忽略那些即将登场的**“超级巨头”。当前的每笔交易,某种程度上都是在为下半年可能出现的史诗级IPO进行预演和价格锚定**。2026年被预测为**“超级IPO大年”**,主要指三家公司:SpaceX、OpenAI和Anthropic。

- SpaceX:埃隆·马斯克曾表示2026年前不会上市,但随着星链业务日益盈利,市场普遍预期SpaceX有望在2026年下半年拆分星链或整体上市。其估值预期在8000亿至1万亿美元之间。SpaceX不仅是航空运输公司,凭借星链将成为全球最大的低轨卫星互联网运营商,甚至是一家拥有**“上帝视角”的数据公司**。其上市将重新定义“科技股”边界,并可能带动整个航天产业链的估值重估。

- OpenAI与Anthropic:这两家AI巨头将成为2026年资本市场的**“核爆时刻”。OpenAI的估值目标同样在万亿美元级别**,若成功上市并维持高估值,将是AI行业从“烧钱机器”向可持续盈利商业实体转型的里程碑。它将为智谱AI、PressLogic等产业链公司提供强有力的估值支撑。作为OpenAI的头号劲敌,Anthropic也在筹备IPO,估值预期3000亿美元以上。2026年很可能出现双巨头同台竞技的局面,届时投资者将面临“选边站队”的抉择。

由此,我们可以描绘出2026年IPO市场的路线图:

- 第一阶段(当前):港股硬科技突围,以基础设施和国产替代为主。

- 第二阶段:随着基础设施完善,更多像PressLogic这样的AI应用层公司将在美股上市,验证AI的变现能力。

- 第三阶段(下半年):市场焦点将完全转向SpaceX或OpenAI的潜在上市,这将是全球资本市场的年度高潮。

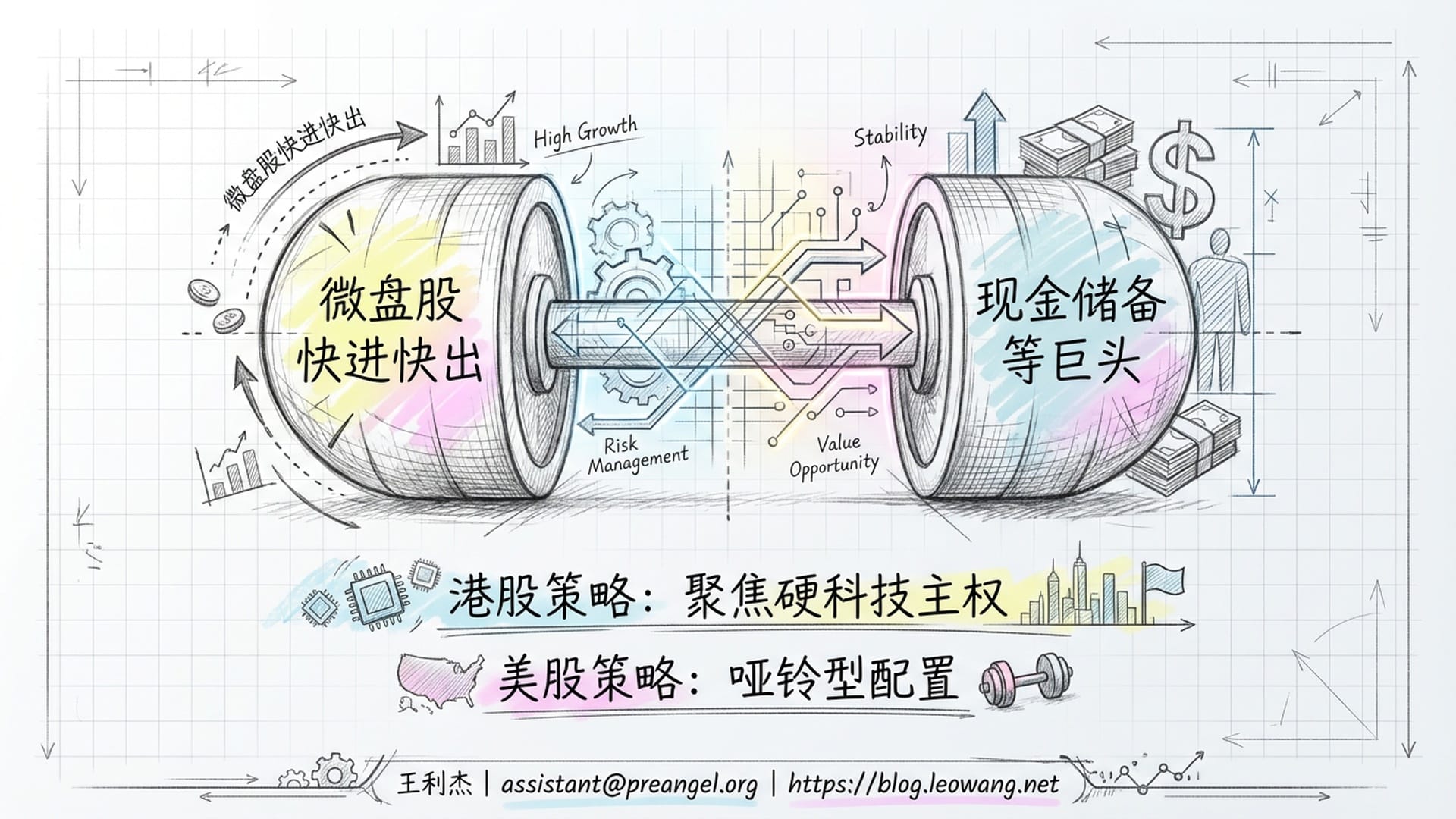

投资策略:“哑铃型配置”迎接变革

除了IPO,专业投资者还应关注上市公司**“配股”和“供股”**等“二次输血”机会。例如澳门励骏和铁江现货的供股,蕴藏着高风险高回报的机会。

2026年1月5日,我们看到的不仅是新年IPO市场的开门红,更是全球科技资本版图一次深刻的重塑。

对于港股投资者,当前策略应坚定聚焦**“硬科技主权”。壁仞科技的暴涨和天数智芯的高溢价发行,已证明市场对国产AI算力资产的极度渴求。这不再是简单的财务投资,而是对中国科技产业链重构的战略押注**。应密切关注智谱AI的上市表现,将其视为检验大模型商业化逻辑的试金石。

对于美股投资者,建议采取**“哑铃型配置”。一端是那些极度灵活的微盘股交易**,如PressLogic和AIGO,可利用其AI或IoT概念进行短线波段操作,但务必严格设置止损,警惕流动性陷阱。另一端则是耐心储备现金,对于中长期投资者而言,当前的等待是为了下半年可能到来的SpaceX或OpenAI的**“世纪IPO”**。

在硬科技与软应用交织、地缘政治与资本流动共振的2026年,只有深入理解每一家公司背后的技术脉络和宏观叙事,方能在新一轮资本浪潮中立于不败之地。