美股长牛的"源代码"里,隐藏着高达6000亿美元的惊人漏洞。你或许还未察觉,全球科技巨头每年在人工智能(AI)领域的投入已逾4000亿美元,这个数字甚至超越了许多国家的年度GDP。然而,我们不禁要问:如此巨额的投资,究竟需要多少收入才能回本?答案是至少6000亿美元。令人担忧的是,这笔巨大的增量收入在现实中仍遥不可及。

今天,我们将一起对美股这套运行了十余年的“长牛操作系统”进行一次全面而深入的“源代码审计”。我们将揭示其底层代码中的致命缺陷和“内存泄漏”,带你一窥“蓝屏死机”的潜在危机。

表面上,美股市场依旧光鲜,标普500和纳斯达克指数在高位盘旋,一片繁荣景象。然而,在其深层结构中,逻辑冲突、资源争抢以及**长期未清理的“内存泄漏”**正如同定时炸弹般悄然积聚。

我今天要揭露的,正是这套系统中最具风险的四大模块。听完之后,你将有机会重新审视自己的投资策略,决定是继续安然躺平,还是为自己增添一份“反病毒软件”。

模块一:AI的投入产出困境与能源瓶颈

人工智能无疑是当前最炙手可热的话题,微软、谷歌、亚马逊、Meta等科技巨头正以前所未有的速度烧钱投入AI领域,疯狂购置GPU、建设数据中心。预计到2025年,这四家公司的资本支出总额将超过4000亿美元。这几乎相当于它们将所有盈利投入其中,甚至还需要额外倒贴大量资金。

那么,这些巨额投资何时才能回本?

一项顶级投资机构的分析指出,考虑到英伟达GPU的销售速度、数据中心建设及运营成本,以及终端用户的付费意愿,整个AI行业每年至少需要创造6000亿美元的增量收入,才能证明这些投资的合理性。

6000亿美元,每年!这是一个极其庞大的数字。目前来看,真正面向用户收费的AI应用服务所产生的收入,甚至还达不到这个数字的零头。

真正从中获利的是谁?是英伟达以及少数几家云服务提供商。它们扮演着“卖铲子”的角色,至于淘金者是否真的淘到金,我们不得而知,但“铲子”确实卖得火热。这就是AI领域的第一个显著Bug:投入与产出之间存在巨大的时间差。

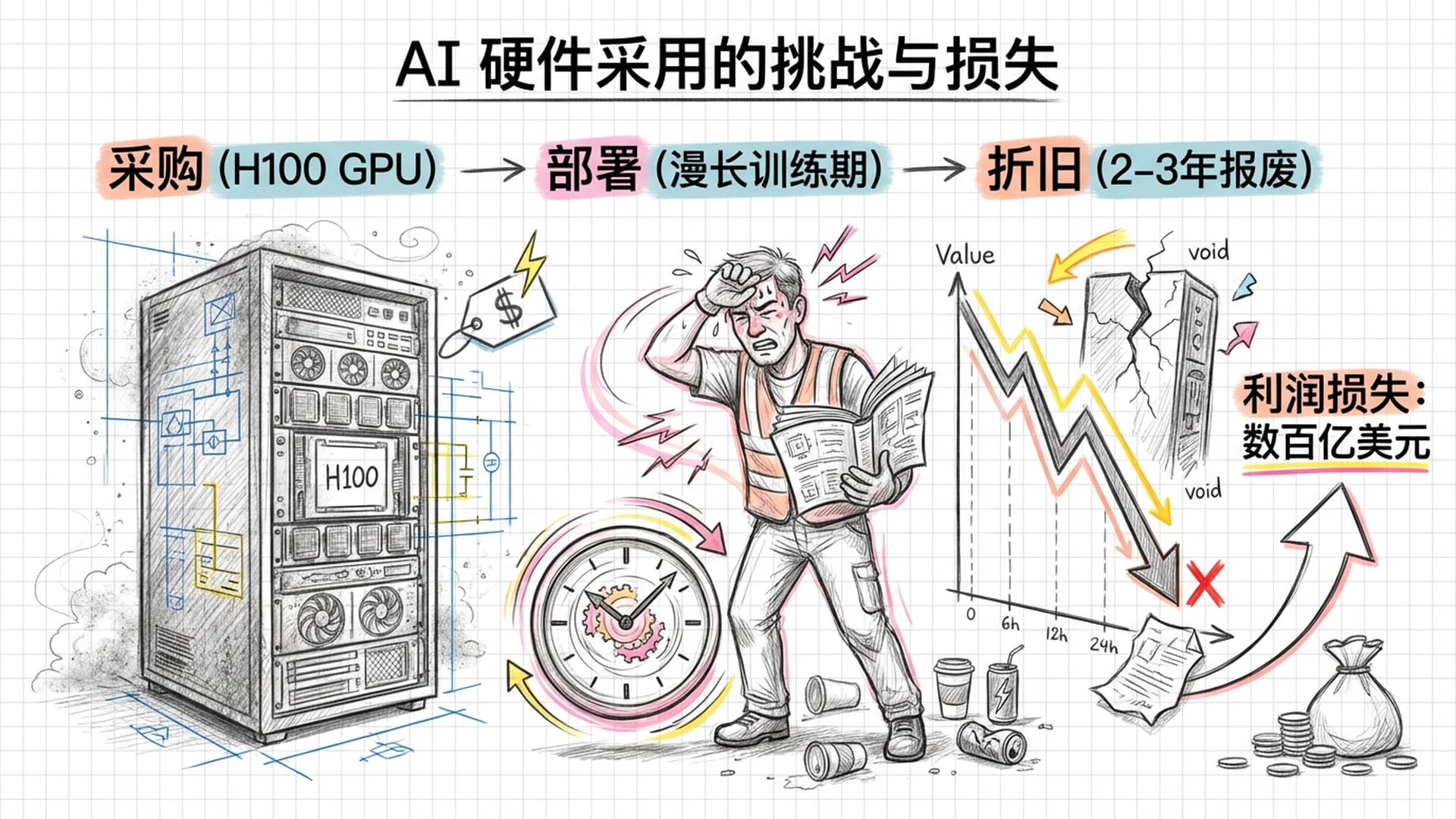

企业购置AI软件后,并不能立即提升效率、增加盈利。员工培训、流程重构、数据清洗——这一系列过程至少需要半年到一年半时间。这好比工厂购买了最先进的机器,工人却还在学习如何操作,机器只能在一旁“吃灰”。更棘手的是,许多AI功能当前仍处于免费提供阶段。企业虽花费巨资购买了席位,但真正愿意为AI额外付费的用户却寥寥无几。收入尚未显现,成本却已实打实地投入。

一个被普遍忽视的定时炸弹是设备折旧。目前,科技巨头普遍将服务器的折旧年限设定在5到6年。然而,在AI时代,这一假设已不再适用。英伟达的GPU大约每两年更新一代,性能呈几何级数提升。今年重金购入的H100芯片,两三年后可能就会沦为“电子垃圾”,因能效比被新一代产品全面超越而无法使用。

如果按照真实的技术淘汰速度,将折旧年限调整为3年,科技巨头的账面利润将瞬间蒸发数百亿美元。目前动辄二三十倍的市盈率,届时将显得异常昂贵。

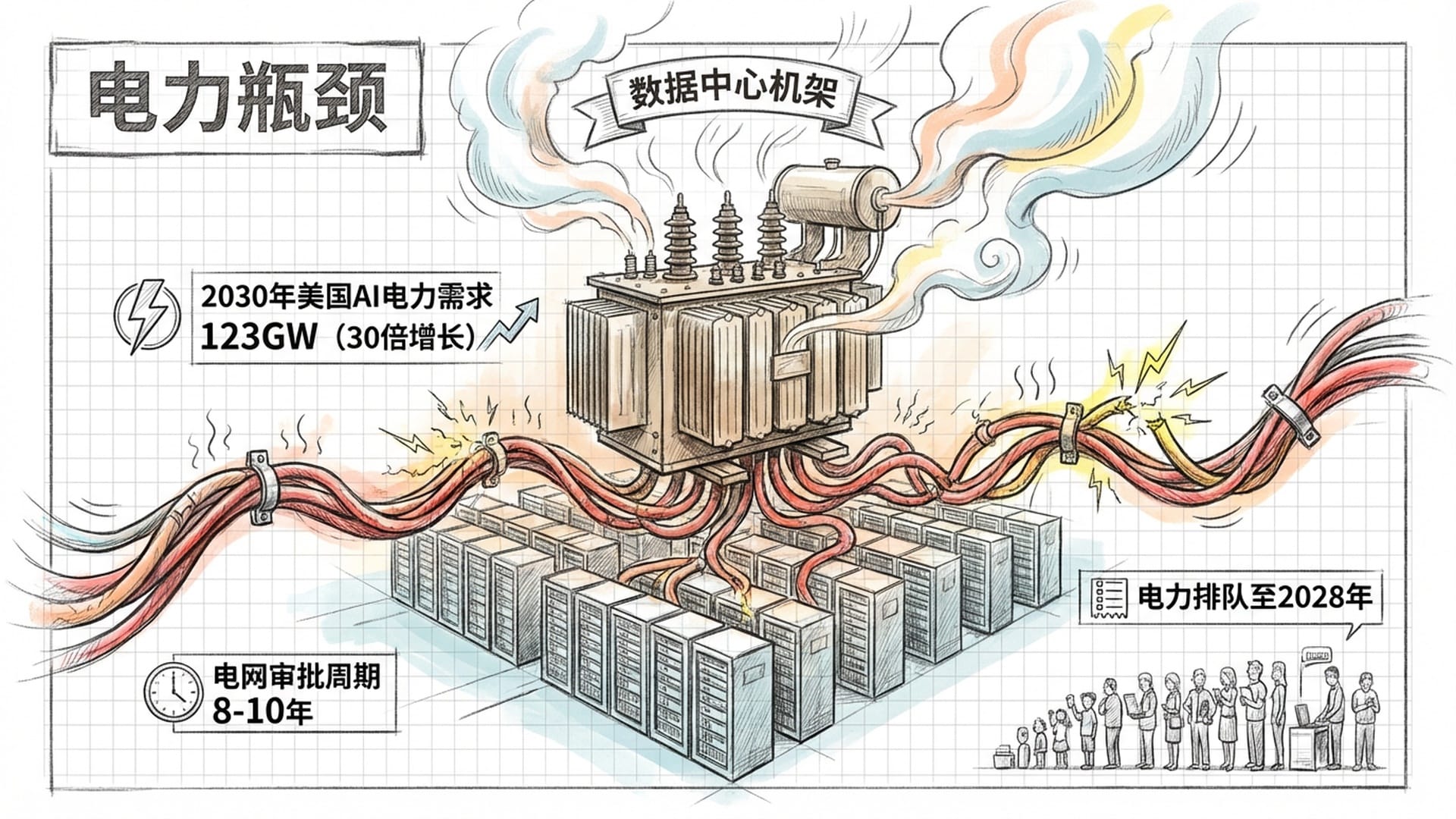

除了资金问题,AI还面临着一道物理障碍——电力。传统服务器机架的功率大约在5到10千瓦,而一个AI机架的功率可飙升至50到100千瓦,甚至更高。预计到2030年,仅美国AI数据中心所需的电力消耗就将达到123吉瓦,是2024年需求的30倍,相当于美国现有发电量的一大部分。

电力供应是否充足尚是其次,更大的挑战在于电网的承载能力。美国的电网基础设施陈旧,新建高压输电线路的审批和建设周期长达8到10年。然而,一个数据中心却可能在一两年内建成。这意味着,如果电力无法及时输送,数据中心将形同废铁。

目前许多地区已出现“电力排队”现象。在弗吉尼亚州北部等数据中心密集区域,新项目接入电网的排队时间甚至延至2028年或更晚。

正是基于此,所有科技巨头都开始疯狂抢购核电。亚马逊甚至直接收购了一个核电站旁的数据中心园区。因为太阳能和风能的不稳定性无法满足AI训练24小时不间断的负荷需求,只有核能才能提供稳定的电力供应。

因此,我的判断是:AI下一阶段的竞争将不再是“芯片战争”,而是**“能源战争”**。谁能 확보稳定的电力,谁才能继续参与这场游戏。

模块二:美国财政的深层Bug

接下来,我们转向第二个模块:美国财政。这是一个更为深层的Bug,许多人尚未察觉。

你可能听说过“期限溢价”这个词。简而言之,购买长期国债(例如10年期)相比短期国债,需要承担更多的不确定性,因此投资者会要求更高的补偿。这种额外风险的补偿,就是期限溢价。

在过去十几年里,美联储通过疯狂印钞,人为压低了长期利率,将期限溢价压至地板,甚至出现负值。这意味着投资者不仅不需要补偿,反而愿意倒贴钱购买长期国债。原因在于,全球普遍认为美债是最安全的资产,有美联储兜底,风险几乎为零。

然而,这一逻辑正在土崩瓦解。

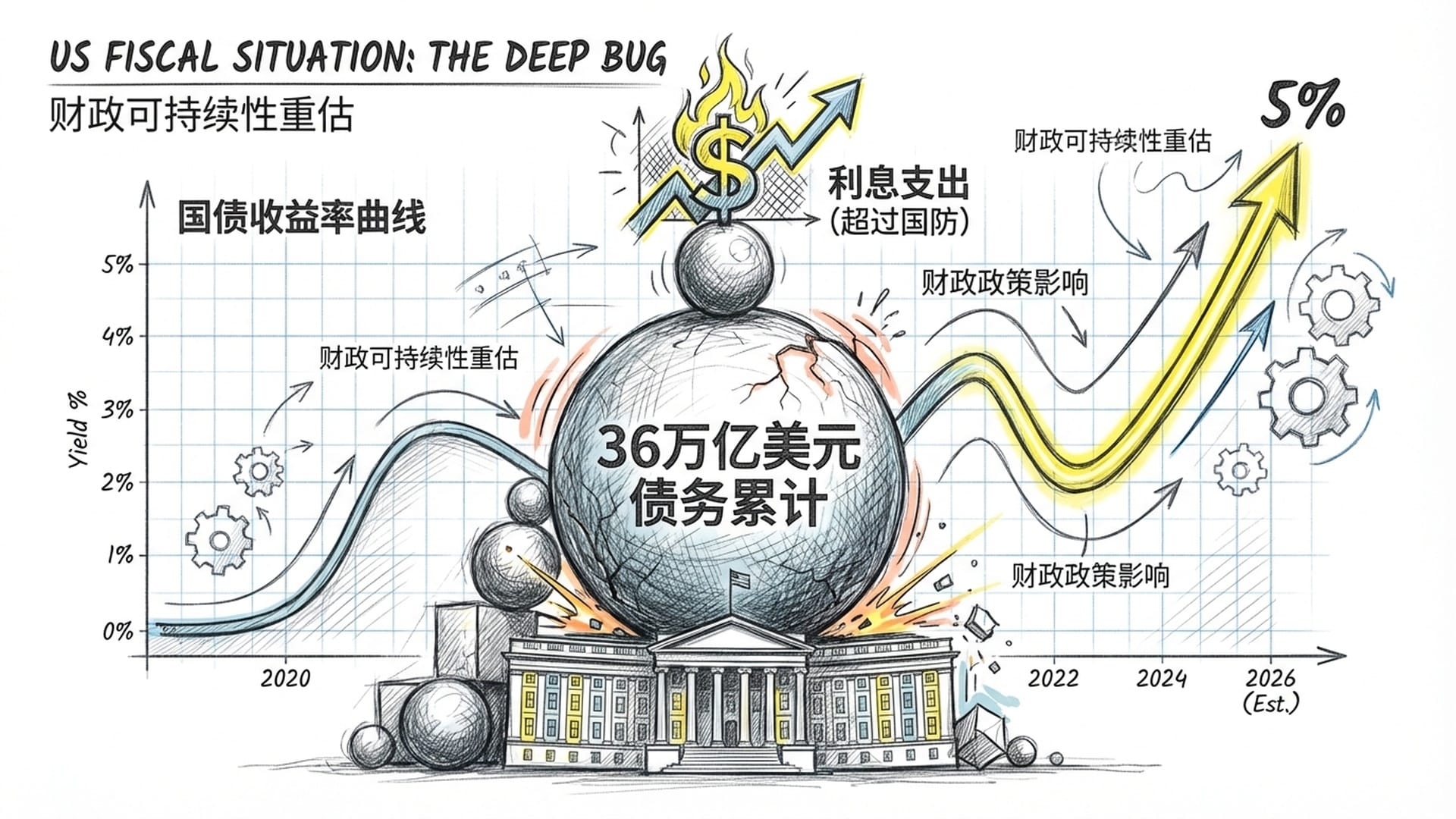

美国联邦债务已突破36万亿美元。利息支出正在超越国防支出,成为财政预算中的第二大项,仅次于社会保障。当一个政府每年需要支付如此巨额的利息时,它如何还能通过加息来控制通胀?一旦加息,政府自身便可能面临破产。

市场已开始意识到,未来的美国政府极有可能选择通胀。因为通胀可以稀释债务,而加息则会导致破产。两害相权取其轻,通胀似乎是更“温和”的选择。

一旦市场形成这种预期,投资者将要求更高的收益率来持有长期国债,以此弥补未来可能被通胀侵蚀的购买力。这就是期限溢价正在回升的原因。这并非短期波动,而是市场对美国财政可持续性的一次根本性重估。

另一个压力源于供需失衡。2026年,美国财政部将发行巨量新债以弥补赤字,但传统买家正在撤退。美联储正在缩表,不再大规模购买;中国和日本也因各种原因减持或暂停增持。

那么,谁来接盘?只能是那些价格敏感的私人投资者,如养老基金、对冲基金等。它们并非央行,不会无条件购买,而是要求更高的收益率才会入场。

当10年期美债收益率突破5%时,一系列连锁反应将被触发:

- 债券价格暴跌:债券价格与收益率呈反向关系。收益率上升意味着价格下跌。全球金融系统的大部分抵押品都是美债,一旦美债暴跌,银行和各类金融机构的资产将大幅缩水,它们将面临追加保证金或收缩信贷的压力,导致流动性瞬时紧缩。

- 股市重新估值:股票的定价基于未来的现金流折现,而折现率正是无风险利率,即美债收益率。美债收益率的上涨将直接导致股票理论价值下降。当前美股的估值建立在利率将迅速回落的假设之上,如果市场意识到高利率将长期维持,估值泡沫将剧烈收缩。

给大家一个数据:如果期限溢价维持在较低水平,标普500的合理市盈率约为20倍。而如果期限溢价回归正常的较高水平,合理市盈率将降至15倍左右。当前标普500的市盈率在21至22倍之间。这意味着什么,不言而喻。

模块三:中小企业与“僵尸”困境

如果说标普500是光鲜亮丽的**“用户界面”,那么罗素2000(美国小盘股指数)则如同一个充满Bug、年久失修的“后台系统”**。

你是否知道,罗素2000指数中有多少公司正在亏损?超过40%!这一比例已经超越了2008年金融危机和2020年疫情期间的水平,而且并非暂时性,而是结构性的。

这些公司被称为**“僵尸企业”**。它们的盈利甚至不足以支付利息,只能依靠不断借新债还旧债来维持生命。它们既没有彻底死亡,也未真正存活。

这种局面的形成源于过去十几年零利率政策。资金过于廉价,以至于那些本应被市场淘汰的公司也能轻松借到钱续命。这就像给病人持续注射止痛药,病痛感消失了,但疾病本身并未治愈,反而持续恶化。如今,随着利率正常化,止痛药停用,病症开始显现。

真正的压力测试将在2026年到来。2020年和2021年,在超低利率环境下,许多企业趁机发行了一大批五年期债券。现在,这些债券即将集中到期。数据显示,罗素2000指数中的企业在2026和2027年将面临超过7000亿美元的集中债务到期,这无异于一堵巨大的“债务墙”。

当年这些企业借款的利率可能只有3%到4%,但当它们在2026年寻求再融资时,即使美联储降息,新的融资成本也可能飙升至8%到10%甚至更高。对于那些本来就不赚钱的公司而言,利息翻倍意味着现金流彻底枯竭,直接引发债务违约,最终走向破产清算。

我的判断是,2026年下半年,美国中小企业的破产数量将创下2008年金融危机以来的新高。

这不仅仅是金融市场的问题,它将直接冲击实体经济。中小企业是美国就业的主力军,贡献了超过一半的私营部门就业。一旦它们大面积倒闭,失业率将迅速飙升,消费能力也将随之崩溃。

此外,还有一个更为隐蔽的雷:私募信贷。许多中小企业的债务不在公开市场交易,而是通过私募信贷获取。过去十年间,这个市场疯狂膨胀,规模已大到足以引发系统性风险。然而,其透明度极低,监管也未能到位,其中的资产质量到底如何,外界无从知晓。

一旦违约潮来袭,这些私募信贷基金将面临巨大的赎回压力,被迫低价抛售资产,很可能导致整个信贷市场陷入冻结。

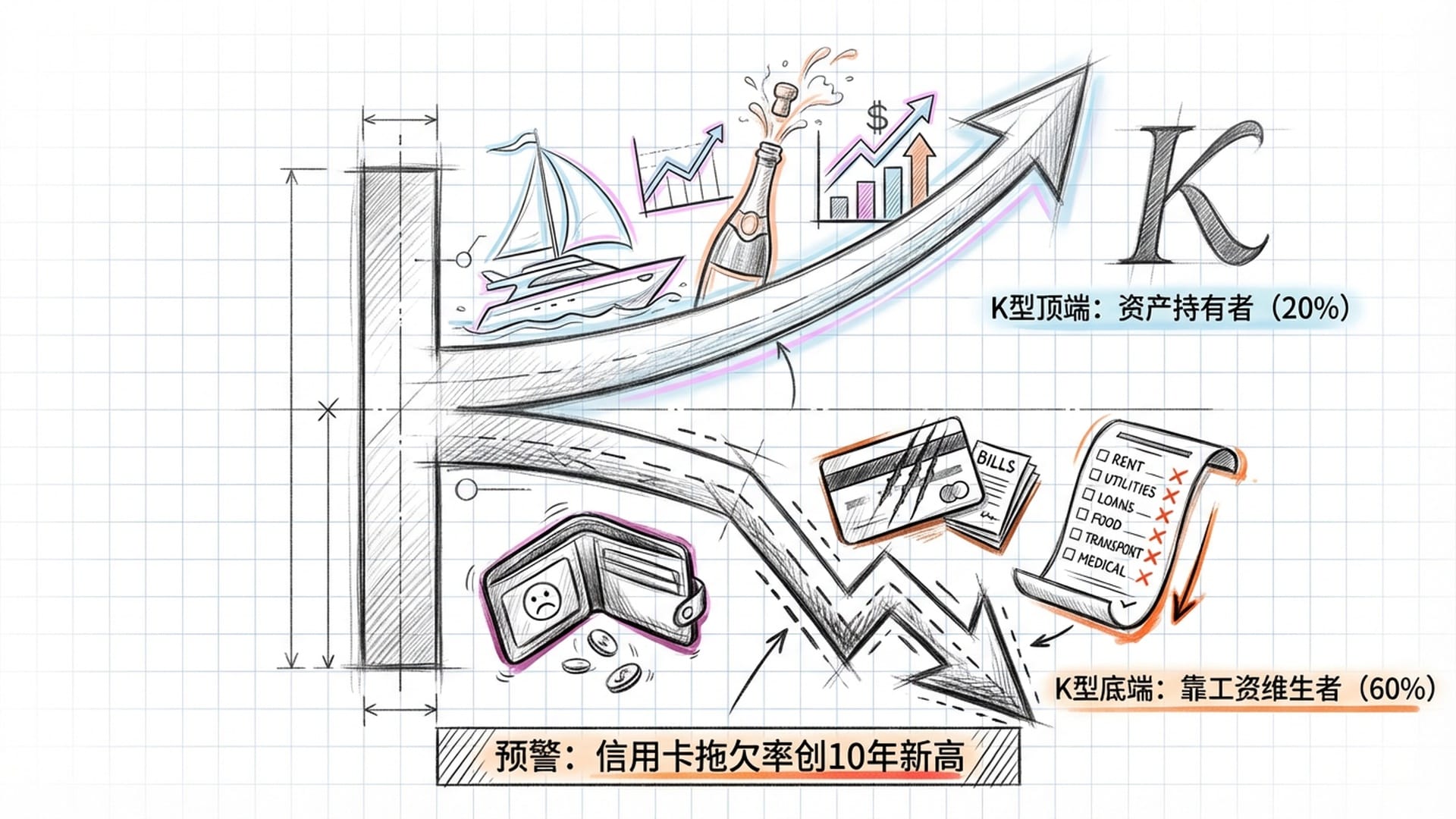

模块四:消费者分化与K型复苏的虚假繁荣

接下来,我们关注第四个模块:消费者。

表面上看,美国GDP仍在增长,零售销售数据也表现强劲。然而,这种平均数具有极大的欺骗性,它掩盖了美国社会正在剧烈分化的残酷现实。

这种现象被称为**“K型复苏”**。想象一个K字,一撇向上,代表着拥有资产的群体;一捺向下,代表着依赖工资收入的普通民众。

K型上端是那些拥有资产的人,约占总人口的20%。股市和房价上涨,他们的财富随之增长。加之高利率环境,存款利息收入也有所增加。这部分人群消费起来毫不手软,高端旅游、奢侈品,购买力强劲。

K型下端是那些依赖工资生活的普通人,约占总人口的60%以上。尽管工资有所增长,但涨幅远不及物价。食品、房租、保险、汽油价格的上涨,使得他们的购买力日益减弱。

最危险的信号是:低收入群体的信用卡和车贷拖欠率已飙升至十几年来的最高点。疫情期间政府发放的补贴形成的超额储蓄,在底层群体中已消耗殆尽。他们如今完全依靠刷信用卡来维持基本生活开支。

这种消费降级已开始体现在企业财报上。那些面向中低端消费者的零售商,业绩承受着巨大的压力,股价大跌。

这种压力最终将向上层传导。任何经济体都不可能仅依靠最富有的20%人口来维持增长。当大多数人开始捂紧钱包时,整体消费引擎将熄火。如果2026年因中小企业倒闭潮导致失业率上升,消费可能出现断崖式下跌。届时,市场普遍预期的“软着陆”剧本很可能被彻底打破。

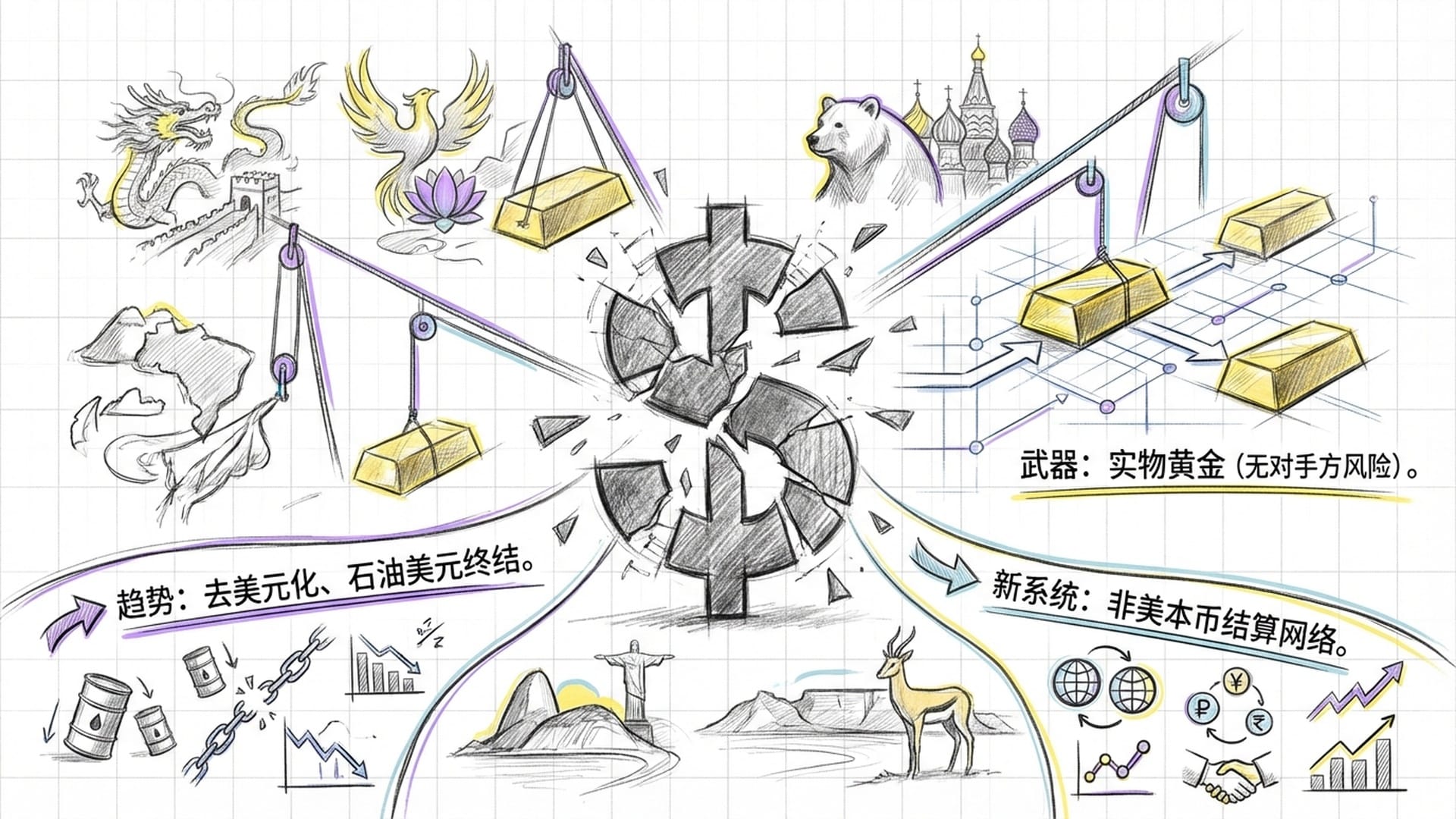

美元地位的深层变化

最后,我们来探讨一个更为深远的变化:美元的地位。

你可能最近听过一些关于沙特放弃 petróleo-美元的传闻。尽管这一说法本身存在些许偏差——历史上并不存在一份正式的“石油美元协议”——但其背后的趋势却是真实的:美元作为全球能源计价货币的垄断地位正在终结。

全球央行正在悄然行动。过去两年,各国央行购买黄金的数量持续保持在历史高位,并且购买主力已从西方转向东方——中国、俄罗斯、土耳其、印度等国。

这说明什么?黄金不再仅仅是对冲通胀的工具,它正被视为一种**“去美元化”的武器**。黄金没有对手方风险。持有美债,美国可以制裁你,冻结你的资产;但持有黄金,任何人也无法撼动你的所有权。

与此同时,金砖国家正在构建一个独立于美元和SWIFT系统的跨境支付网络。尽管目前尚不成熟,处理量有限,但其架构设计清晰地表明了目标:绕过美元,实现本币结算。

这意味着全球金融系统正在从**“单中心”向“多中心”演变**。美元资产不再是唯一的安全资产,美债的**“稀缺性溢价”也将逐步消失**。

面对系统性Bug,我们能做什么?

至此,美股“操作系统”的四大危险模块已呈现在眼前:AI的巨额投入与遥远回报,失控的财政赤字与敲响警钟的债市,摇摇欲坠的“僵尸企业”与即将到来的债务洪流,以及日益加剧的消费者分化与K型复苏的脆弱性。美元霸权地位的侵蚀,更是为这一切蒙上了一层阴影。

这些Bug,每一个单独拎出来都足以令人担忧。当它们叠加在一起时,系统的容错率已降至极低。任何微小的变量扰动——无论是通胀反弹、地缘冲突,还是日元套息交易逆转——都可能触发难以预料的连锁反应。

我们或许无法阻止系统崩溃的发生,但我们可以提前做好准备,为自己打几个“补丁”:

- 购买物理世界的稀缺资产:黄金、铜、能源、核电等。无论AI如何发展,货币如何贬值,这些都是不可或缺的刚需。没有铜就没有电网,没有电网就没有AI。

- 远离那些脆弱的板块:尤其是罗素2000指数中那些不盈利的小盘股,以及那些严重依赖中低端消费者的零售企业,还有高杠杆的商业地产。它们将是高利率环境下首批牺牲品。

- 拥抱现金流的堡垒:那些拥有强劲自由现金流、账面净现金的公司,不仅能在危机中生存下来,还能趁机抄底收购。

- 为自己购买一份保险:当前市场波动率处于历史低位,购买看跌期权成本非常低廉。可以考虑配置一些深度虚值的指数看跌期权或波动率产品。平时投入成本不大,但一旦系统真的“蓝屏”,它可能成为保全财富的关键。

“地球Online”这款游戏没有重置按钮。当系统代码过于复杂、补丁层层叠加时,它往往会通过一场剧烈的“垃圾回收”——即经济衰退或金融危机——来强制释放资源。我们无法阻止这个过程,但我们可以通过提前识别那些即将崩溃的内存模块,及时将自己的资源转移到安全地带。