美股"SaaS末日"背后的三重风暴:AI颠覆、估值泡沫与流动性陷阱

2026年2月3日至4日,全球软件股经历了一场前所未有的“屠杀”。仅仅两天内,2850亿美元市值灰飞烟灭。纳斯达克云指数连续暴跌,整个软件行业市值蒸发近三万亿人民币。Thomson Reuters股价暴跌18%,创下其史上最大单日跌幅;RELX重挫14%,刷新自1988年以来的最惨纪录;LegalZoom跌幅接近五分之一;就连Infosys、Wipro等印度IT外包巨头的美国存托凭证也一夜之间蒸发近十个百分点。华尔街交易员给这一天起了一个末日般的名字——SaaSpocalypse,即SaaS末日。

这不仅仅是一场由AI驱动的行业颠覆,更是一场技术范式转移与宏观流动性紧缩完美碰撞的“三合一”风暴。这场SaaS崩盘背后,深藏着三重底层逻辑:

- 技术面:AI代理对传统“席位经济”的颠覆。

- 周期面:高利率环境下估值泡沫的必然破裂。

- 政策面:即将到来的流动性紧缩预期。

这三者叠加,共同构成了我们所见的这场市场“屠杀”。

技术面:AI代理如何颠覆SaaS席位经济?

引爆这场核弹的直接导火索,是Anthropic公司发布的Claude Cowork及其配套的11个垂直行业插件。虽然这听起来只是一次AI产品更新,但市场的恐慌性抛售却史无前例。Jefferies的交易员Jeffrey Favuzza将其形容为“不惜任何代价卖出”。

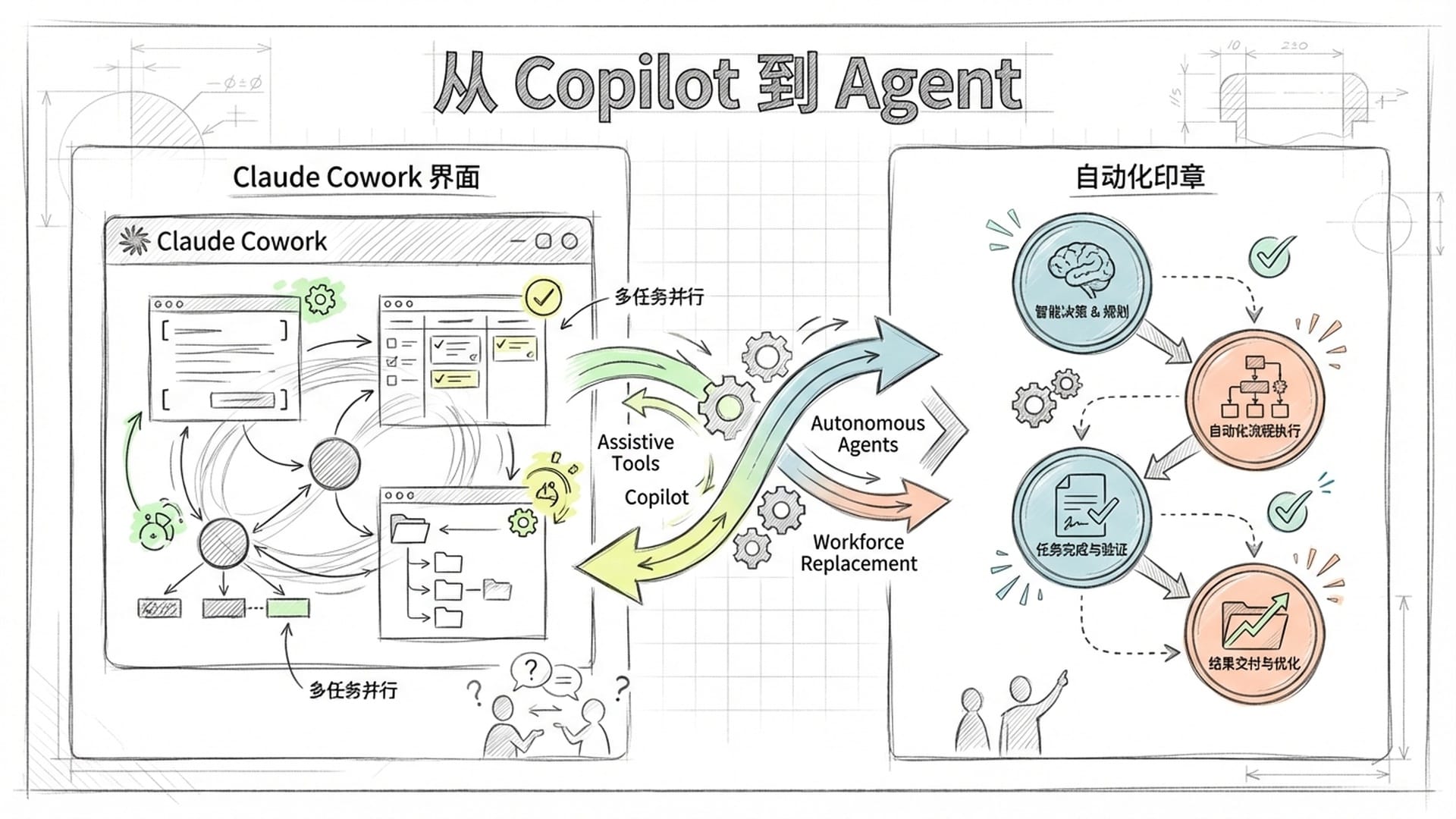

为什么如此恐慌?因为Claude Cowork并非一个简单的聊天机器人升级版,它是一个代理工作台(Agentic Workbench)。

过去几年,我们使用ChatGPT或Claude,本质上是在进行提问与回答。AI扮演着副驾驶(Copilot)的角色,提高我们操作软件的效率,但并未改变“人操作软件”的基本事实。然而,Claude Cowork彻底改变了这一等式。

Claude Cowork能够直接访问本地文件系统,进行读取、编辑、创建、移动和重组桌面文件。它能接受复杂的多步骤任务指令,例如“整理过去一年的所有发票,提取数据生成Excel报表,并根据结果起草一封致财务部的邮件”,然后自主规划、并行执行,全程无需人类干预。

更重要的是,Anthropic在发布会上毫不掩饰地将其定位为“重复性白领工作的替代品”,而非仅仅是助手。这种直白的表态,直接击穿了投资者的心理防线,因为他们突然意识到:

AI不再只是让你的软件使用更高效,AI正在绕过软件,直接完成工作本身。

那个法律插件的出现尤其致命。它能够自动扫描数百页合同,识别风险条款并提出修改建议;自动分拣保密协议,判断哪些可签署、哪些需升级审核;甚至实时监控合规性,自动生成法律简报。尽管Anthropic谨慎声明这些输出需持牌律师审查,但投资者看到的是:原本需要初级律师耗费数小时、在昂贵的数据库中反复检索才能完成的工作,现在几分钟内即可搞定。

这意味着企业对初级法律人员的需求将大幅减少,相应地,他们所使用的SaaS席位需求也会随之锐减。

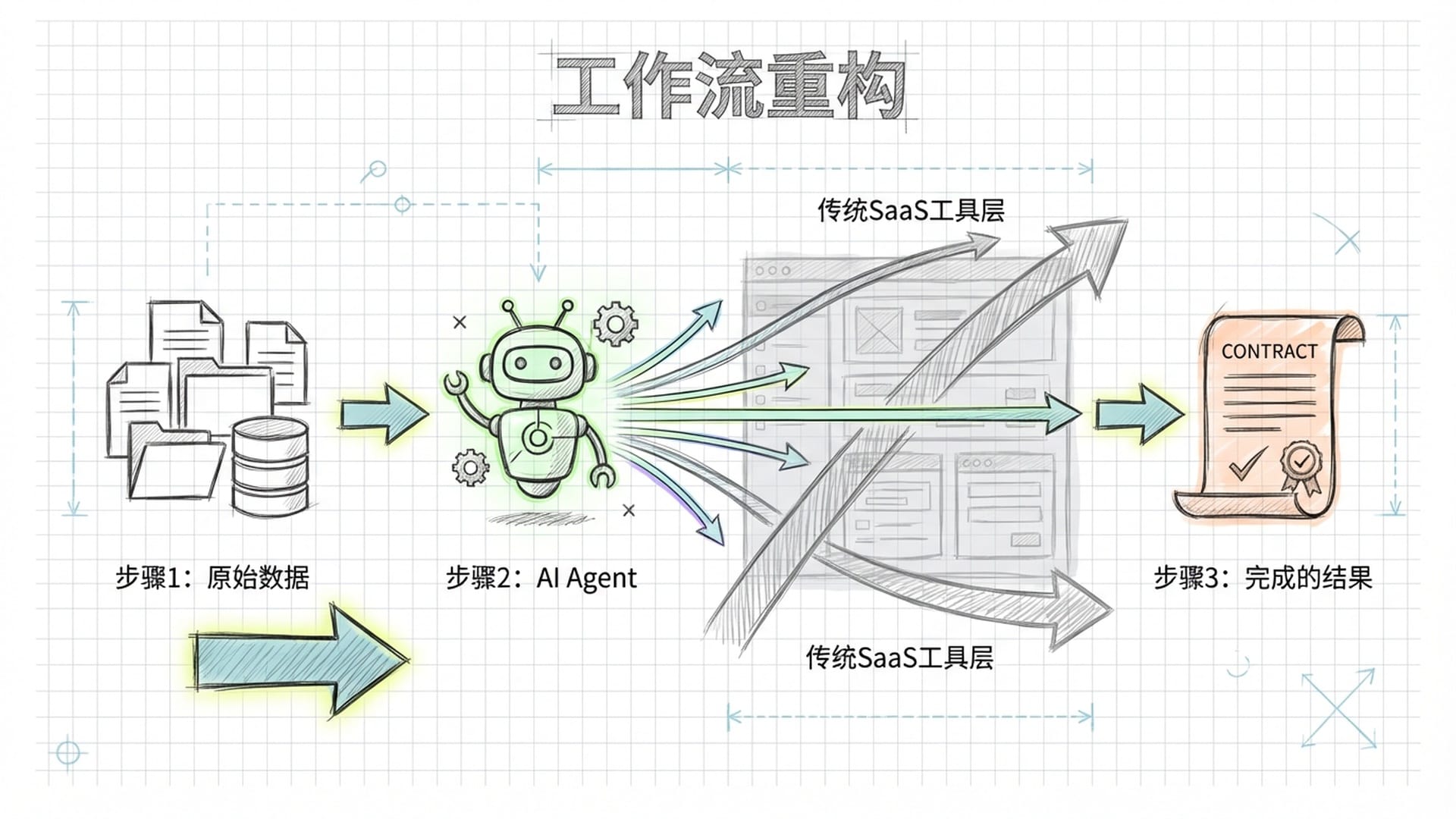

这就是去中介化:AI代理直接连接企业需求和原始数据,将中间的工具软件层——那些我们熟悉的SaaS产品——彻底挤掉。

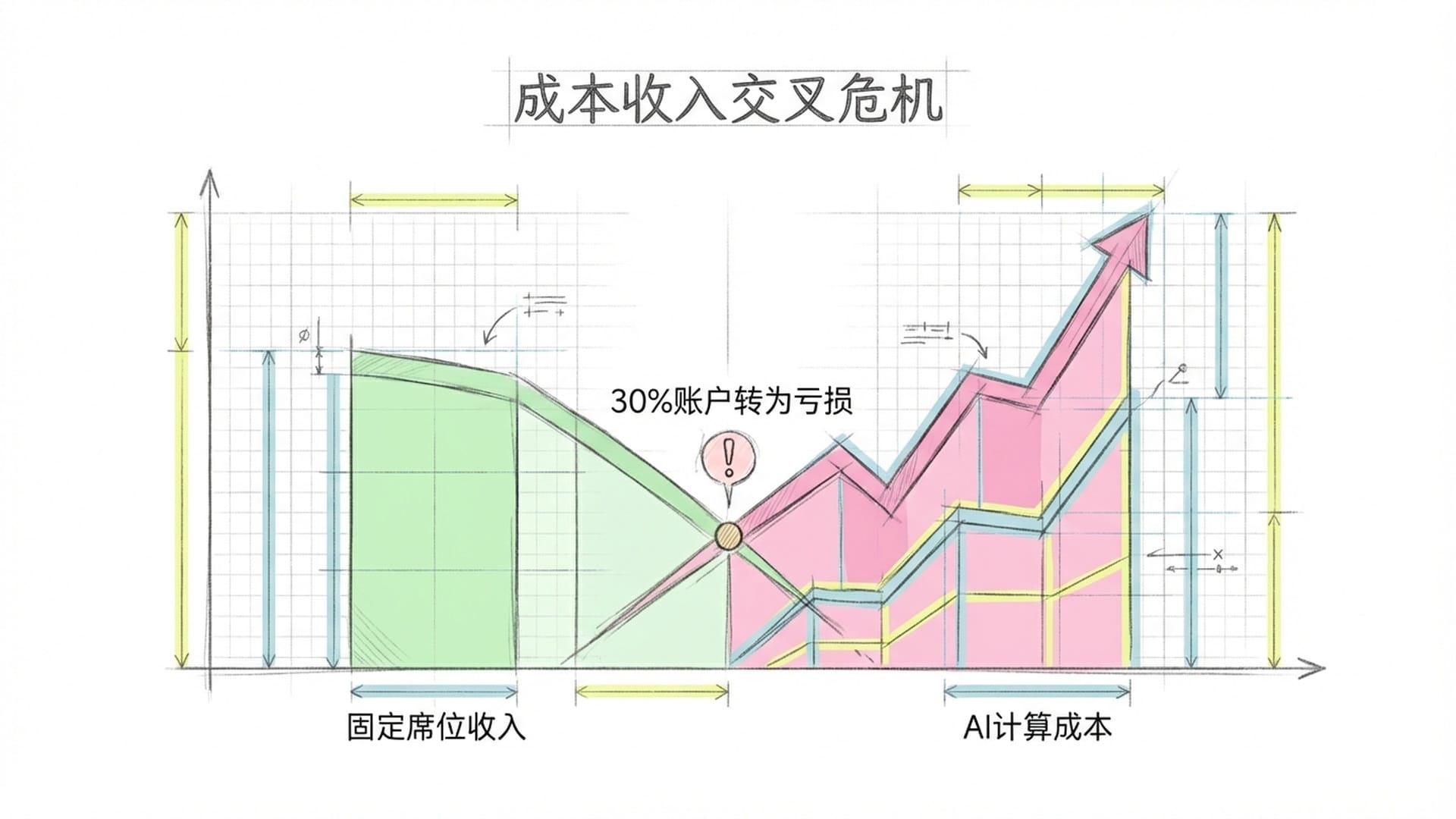

席位经济的致命悖论

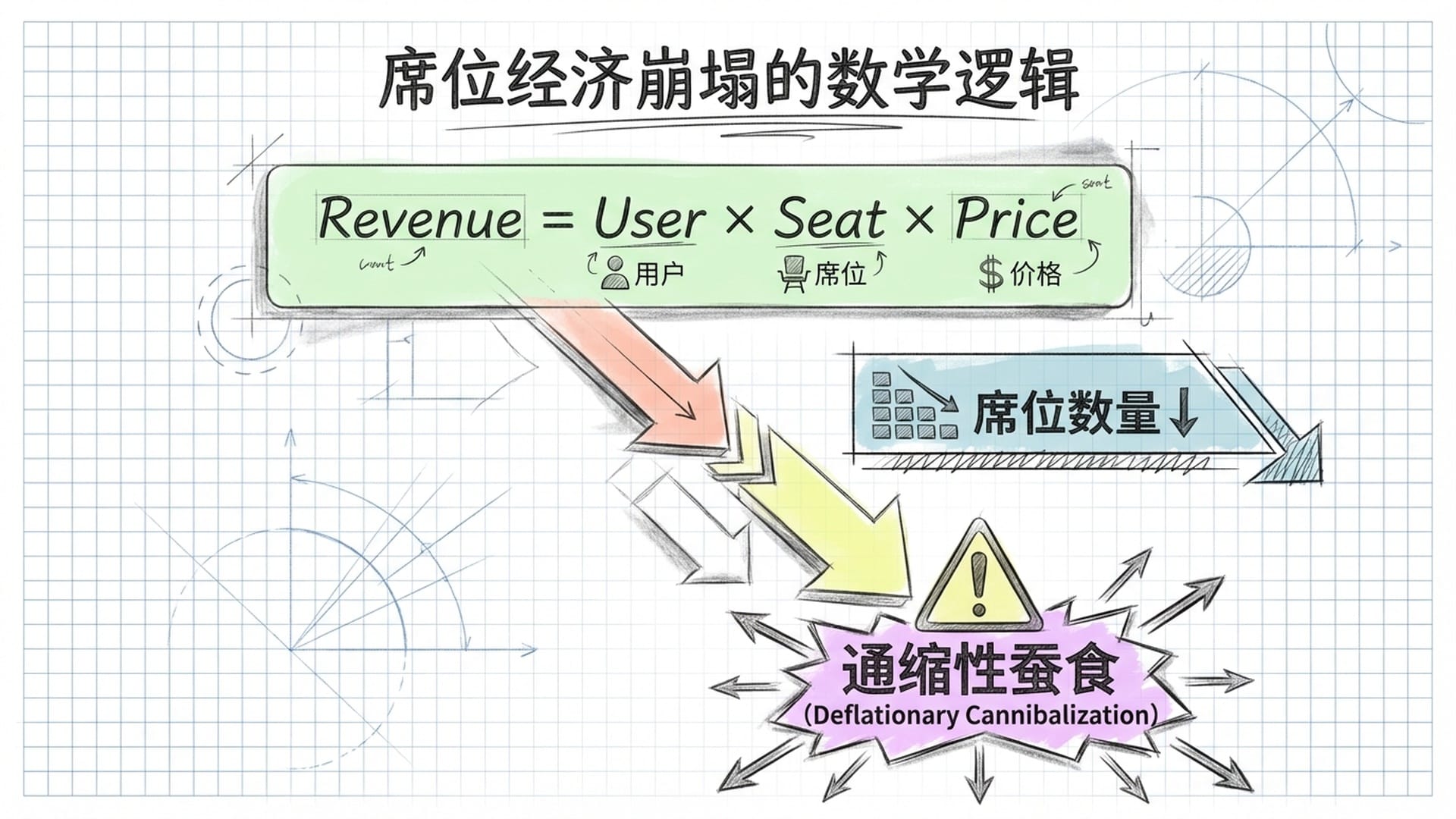

SaaS行业的黄金标准是按席位订阅。其收入公式简单而直接:总收入 = 客户数量 × 每客户席位数 × 每席位价格。在这个模型下,软件公司的增长与客户公司的员工规模正相关。客户业务越好,招聘越多,购买的席位就越多,形成一种共生关系。

但AI Agent的出现,将这种共生关系变成了博弈。

AI的核心承诺是生产力的大幅提升,甚至是全自动化。如果引入AI Agent后,原本需要10名客服人员的工作,现在只需1名主管加一组Agent即可完成,企业会如何选择?无疑是裁员或停止招聘。对SaaS厂商而言,这意味着付费席位从10个锐减至1个。

更具讽刺意味的是:当SaaS公司越是成功地在产品中部署高效的AI功能,其客户所需的人类席位就越少,SaaS公司的核心收入反而会下降。这便是所谓的通缩性蚕食(Deflationary Cannibalization)。

ServiceNow和Salesforce的暴跌,正是市场开始对这一逻辑进行定价的体现。投资者担忧,随着Agentforce这类技术的普及,SaaS公司为了保持竞争力不得不引入AI,但此举无异于自掘坟墓,加速了席位收入的萎缩。

Salesforce的销售工程师透露,他们的企业客户已因Einstein AI的效率提升,**减少了10%**的客服人员配置。这已是正在发生的事实,且仅仅是个开始。

收入与成本的错位

还有一个更隐蔽但同样致命的问题,发生在那些已尝试将AI能力融入产品的SaaS公司身上。

一家靠客服座席数收费的SaaS公司,其客户雇佣50名客服便购买50个席位。现在,客户在该平台上部署AI代理,由1名人类主管指挥50个AI客服。问题在于:SaaS公司的收入仍按1个人类席位收费,但其后台成本呢?AI代理一天处理的工单量是人类的25倍,这意味着API调用量、计算资源消耗、数据存储需求都呈几何级暴涨。

结果是,这家SaaS公司发现,30%的企业客户账户在引入AI代理后,从盈利转为亏损。亏损的不是客户,而是SaaS公司自己。收入被锁死在人头数上,而成本却跟着AI工作量狂飙。

收入与人头挂钩,但成本和实际价值创造却已与人头脱钩。这种错位便是席位定价模式的致命伤。

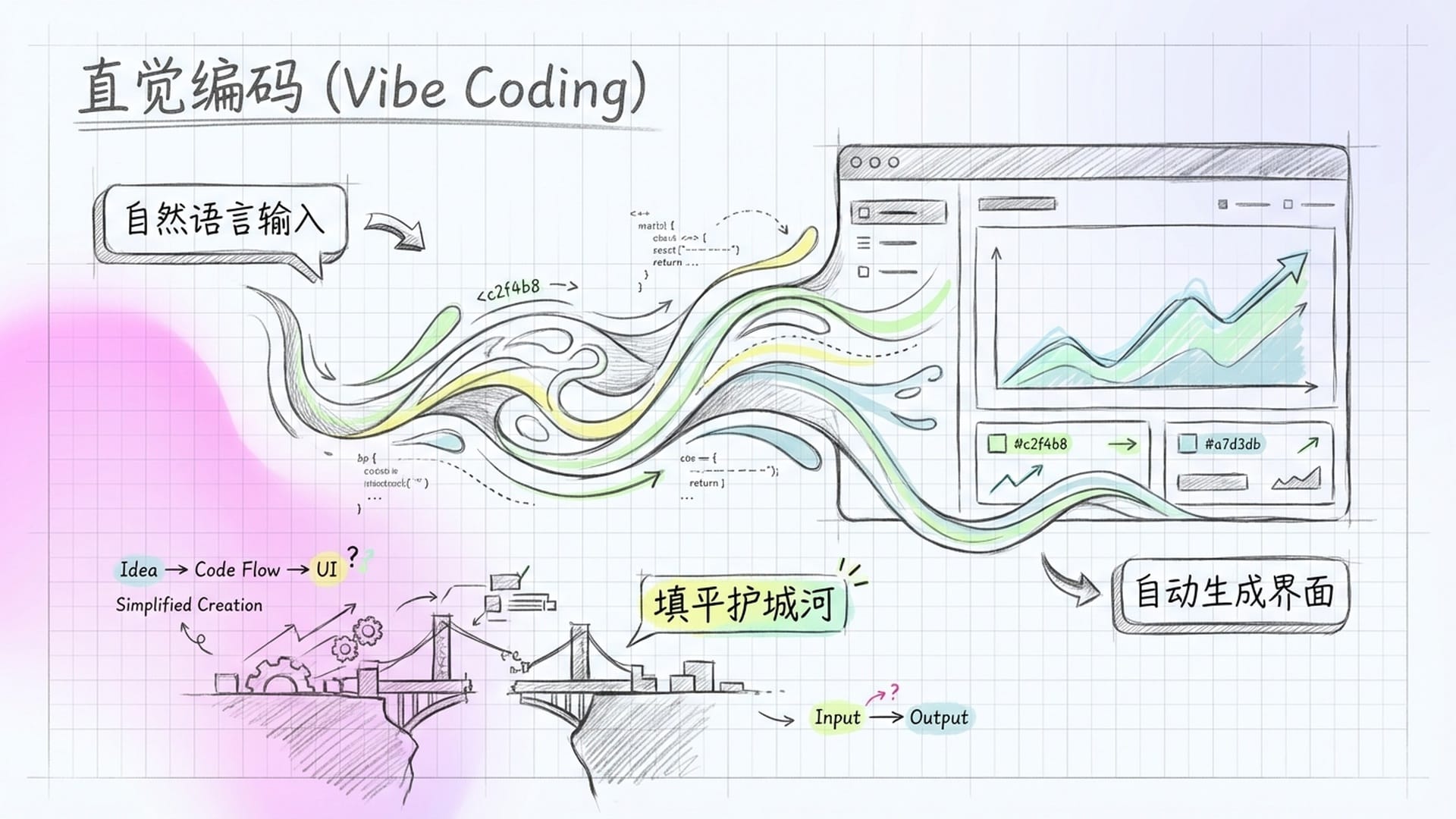

Vibe Coding:填平SaaS护城河

Vibe Coding,即“直觉编码”,正在进一步威胁SaaS软件作为用户界面存在的价值。传统SaaS软件之所以能卖高价,很大程度上是因为它将复杂的数据库操作封装成傻瓜式图形界面,让非技术人员也能操作。

但是,随着Claude Code、Replit等工具的普及,非技术人员已能通过自然语言直接构建定制化的内部工具。很多人亲身体验到,即使不掌握系统编程知识,也能通过自然语言描述功能,由AI代为实现。

市场开始意识到一个残酷真相:许多SaaS软件的护城河,其实只是糟糕的用户体验加上高昂的迁移成本。如今,AI正在填平这些护城河。

周期面:估值泡沫在高利率下的破裂

技术颠覆固然深刻,但这场风暴的真正警示在于其周期性。

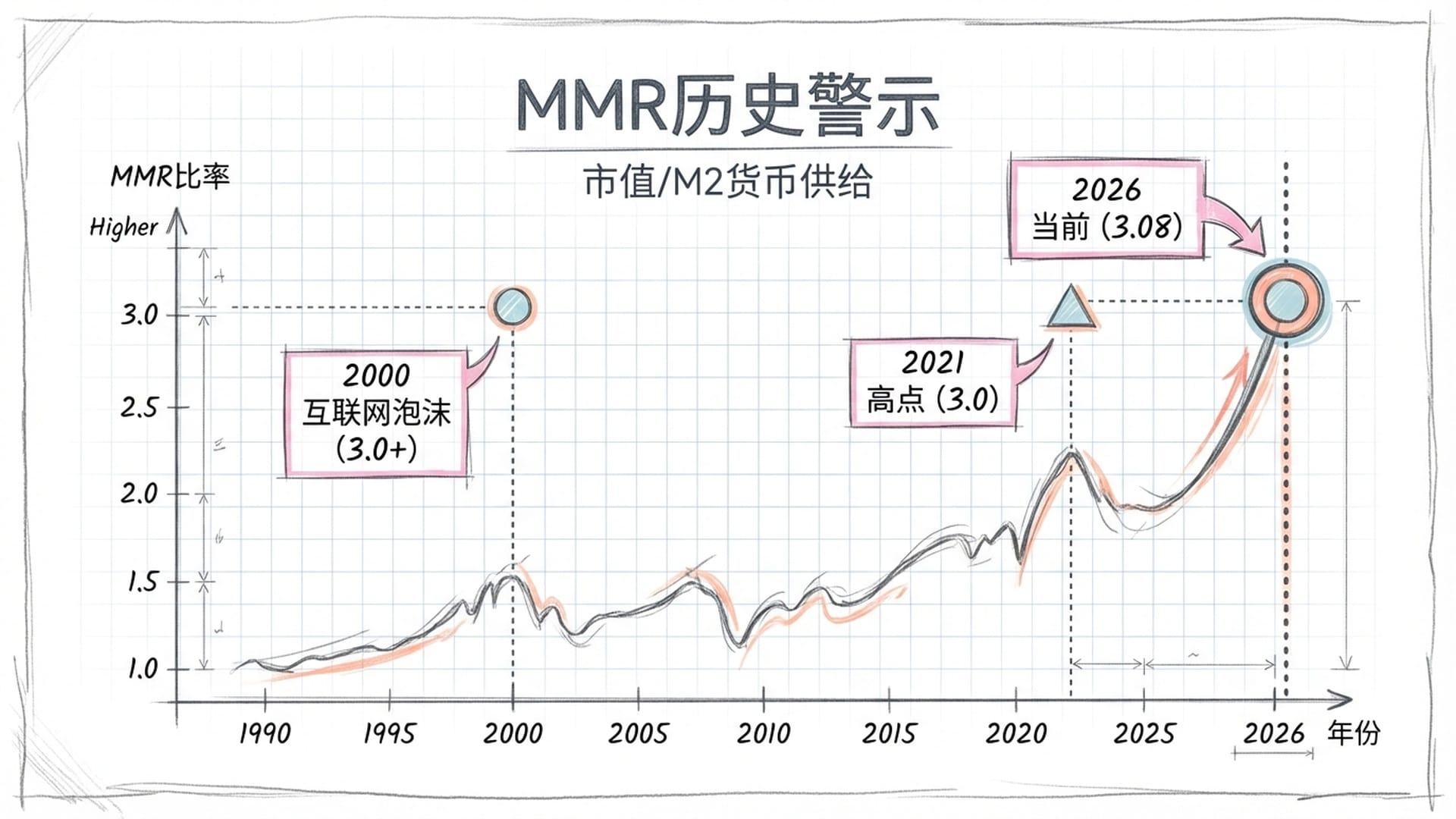

我从去年11月开始持续追踪一个宏观指标——MMR(Market to M2 Ratio),即美股总市值除以M2货币供给量。股市本质是流动性游戏,股价涨跌反映资金流入或流出。M2代表经济体系中可用于投资的广义货币总量。当股市市值相对于M2过高时,意味着市场已提前透支了未来的资金流入,上涨的燃料不足。

历史数据显示,每当MMR接近或超过3.0时,市场往往处于危险的高位区间。2000年互联网泡沫破裂前夕,MMR曾达到历史峰值。

那么现在呢?截至今年1月,美股总市值已接近69万亿美元,M2约22.4万亿美元,MMR位于3.08左右的高位。

这个数字意味着,我们当前的估值水平已逼近2000年互联网泡沫的历史峰值。上涨空间极其有限,下跌空间却异常充足,除非美联储大规模放水。

问题在于,放水的可能性正在变得越来越低。

政策面:流动性紧缩的预期

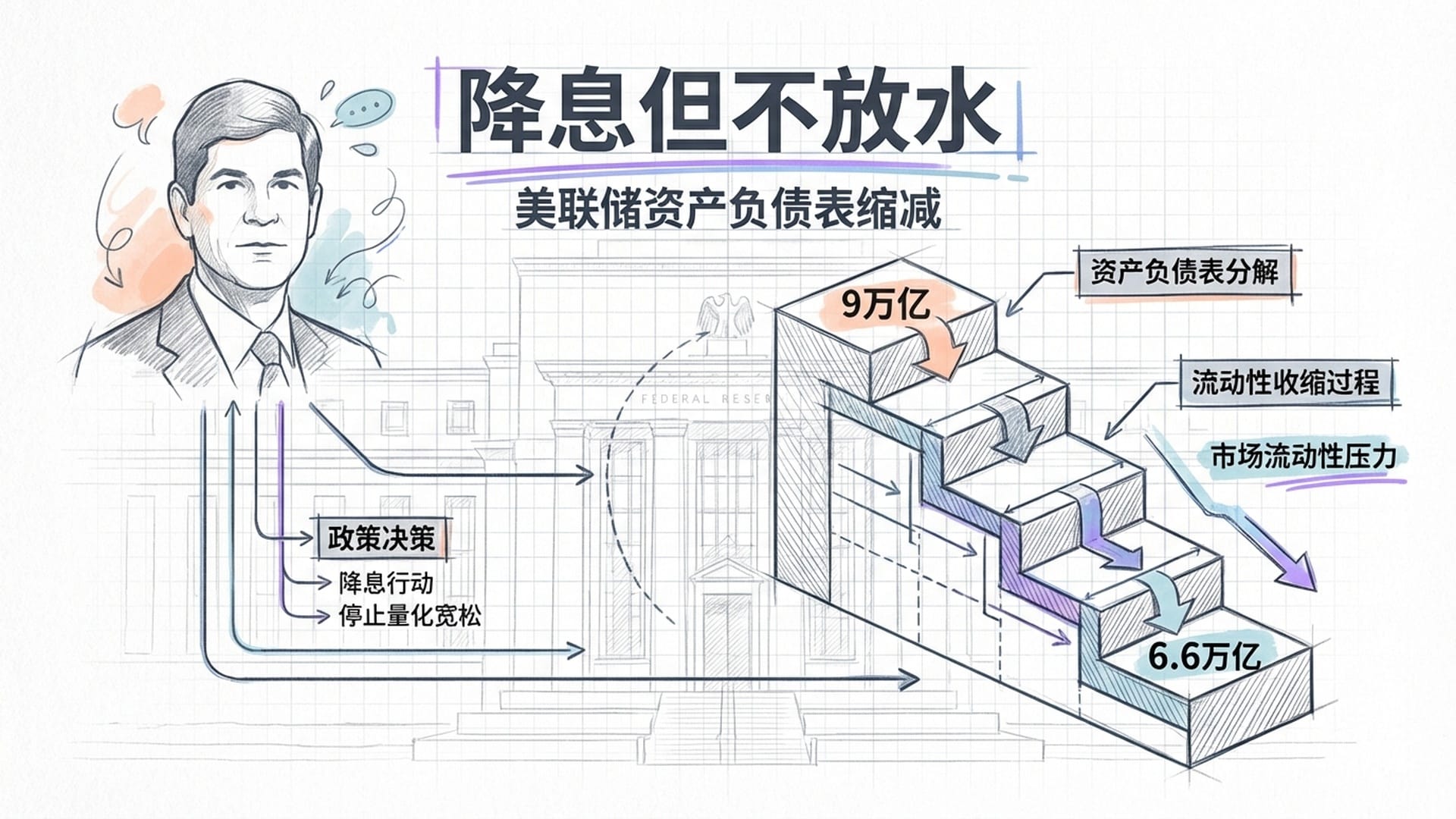

上周五,特朗普正式提名凯文·沃什(Kevin Warsh)担任美联储主席,接替鲍威尔。沃什是2008年金融危机期间美联储最年轻的理事,也是后来最坚定的量化宽松反对者。他多次公开批评美联储资产负债表膨胀,认为QE扭曲了资产价格,只让华尔街受益,而普通民众买单。

在去年秋天的《华尔街日报》专栏中,沃什明确指出美联储在鲍威尔领导下的政策是“一系列不明智的选择”,并主张资产负债表应该正常化。目前美联储持有14%的国债和25%的抵押贷款支持证券,在沃什看来都是不健康的。

市场对沃什提名的反应清晰可见:美元走强,长期国债收益率上升,黄金白银暴跌。这是因为投资者普遍意识到,沃什可能推行降息但不放水的组合——短期利率可降,但不会通过量化宽松向市场注入新流动性。

这对高估值成长股意味着什么?它们将失去最重要的支撑——廉价且充裕的流动性。

富国银行分析师明确指出,如果沃什顺利上任,他将强调资产负债表正常化,即量化紧缩,而非短期降息。这意味着美联储可能继续缩表,将6.6万亿美元的资产负债表进一步压缩。

过去三年,美联储已从峰值的9万亿缩减至6.6万亿,市场之所以能扛住,得益于财政刺激和AI叙事的接力。但现在,财政刺激空间收窄,AI叙事也正被这场SaaS崩盘证伪——至少对应用层而言如此。

如果流动性继续收紧,而估值已处于历史高位,结果将是不可避免的市场调整。

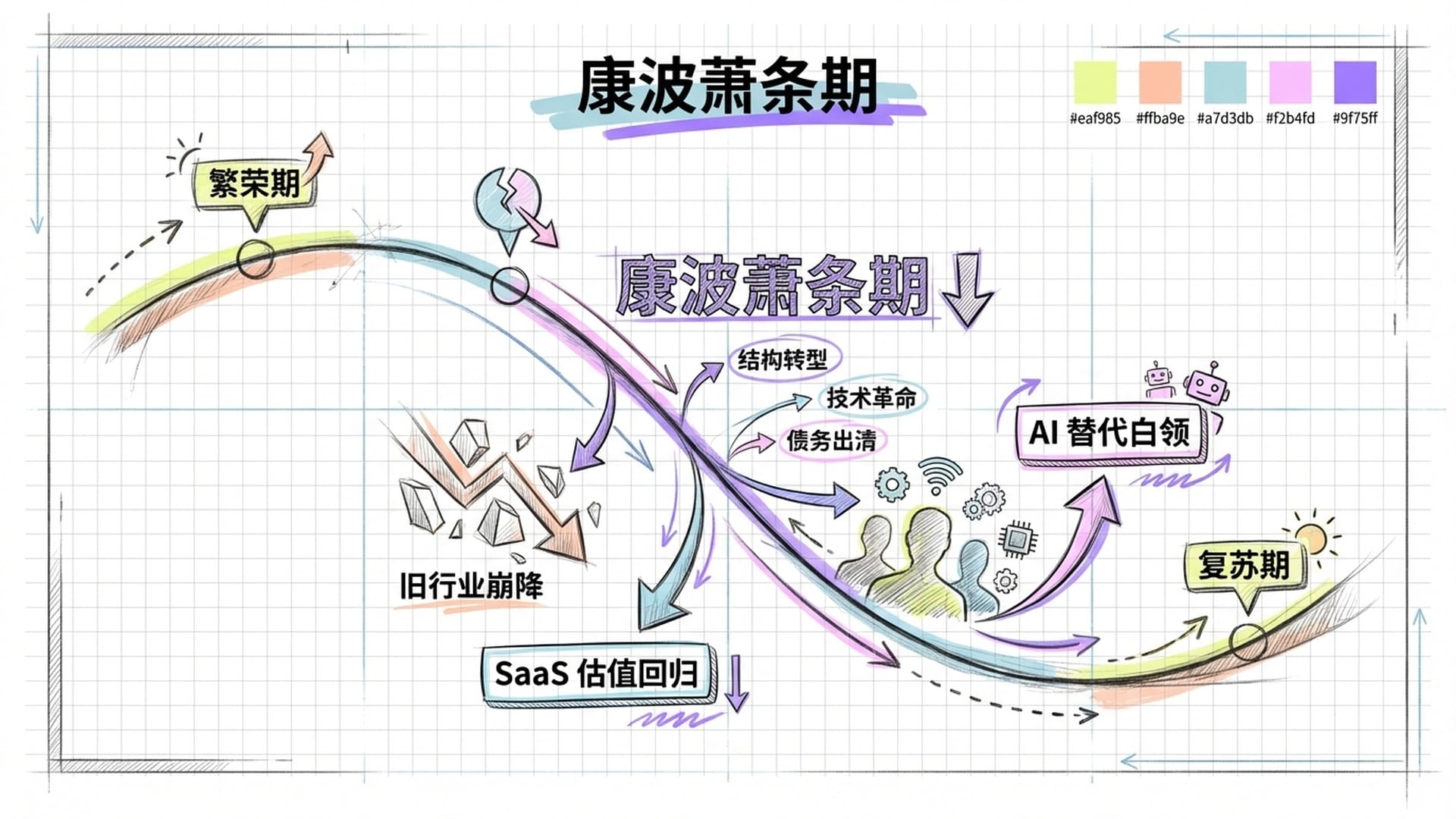

康波周期:下行期的结构性清算

我们还可以从更长的周期视角——康德拉季耶夫周期(康波周期)来看待这个问题。这是一个大约50到60年一轮的经济周期理论。上一轮康波周期的萧条期是1930年代的大萧条和1970年代的滞胀。按照这个节奏,我们现在正处于新一轮康波周期的下行期。

康波下行期的典型特征包括:技术范式转换带来的结构性失业、债务周期的清算、旧产业的衰落以及新产业的艰难崛起。SaaS崩盘完美契合这些描述:

- AI代理正在导致白领工作的大规模自动化,这是技术范式转换。

- SaaS公司的高估值被清算,这是债务周期的体现。

- 旧的席位经济正在衰落,而新的“结果经济”尚未完全建立。

受灾行业与反直觉洞察

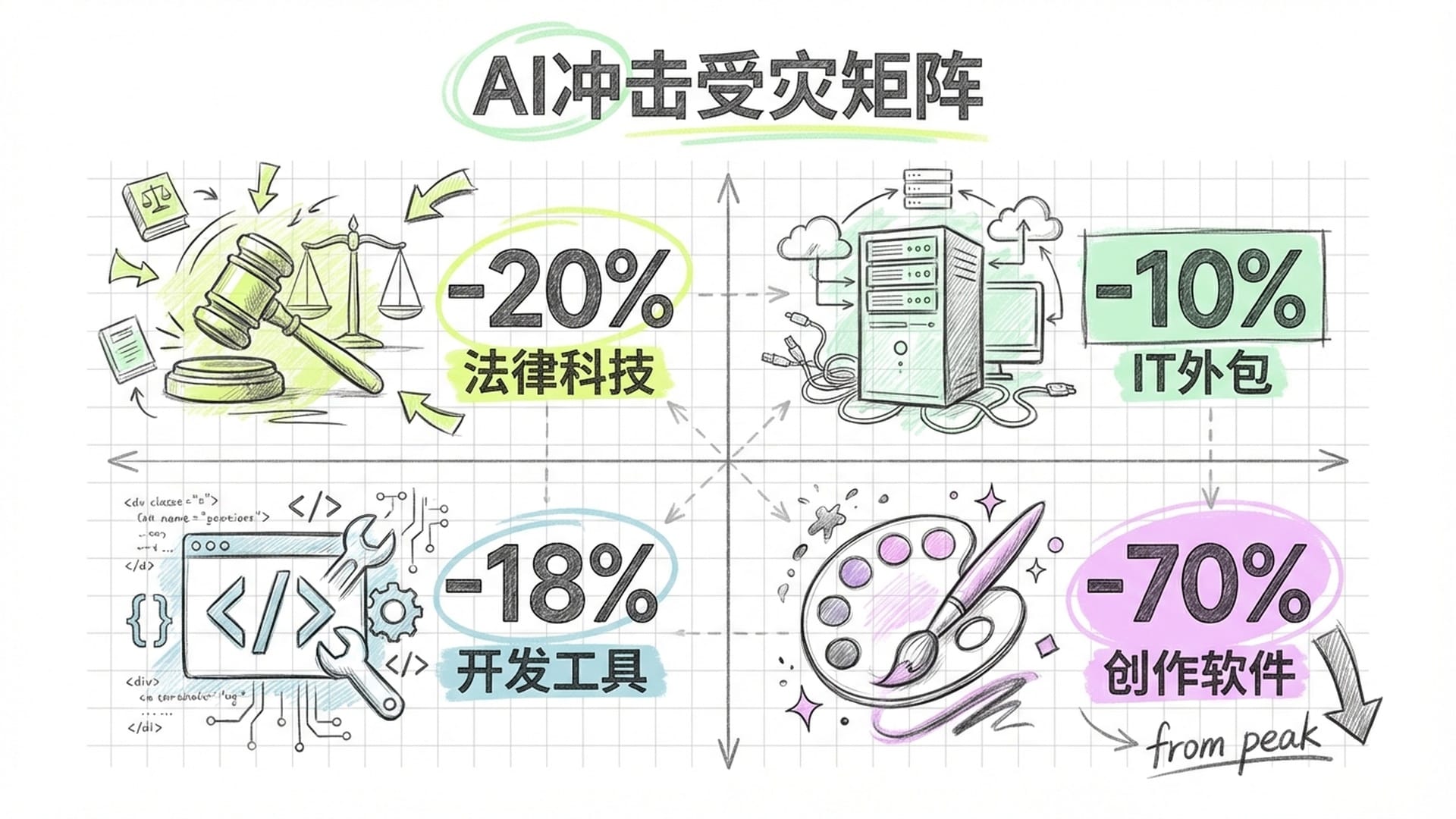

让我们快速回顾受灾最严重的几个行业板块:

- 法律和合规科技:

LegalZoom暴跌20%,Thomson Reuters跌18%,RELX跌14%。法律工作的核心是语言和逻辑,而这恰好是大语言模型最擅长的领域。 - IT服务和外包:

Infosys跌8%,Wipro跌近5%,Accenture跌近10%。这些公司的核心模式是劳动力套利,但当AI代理能自动完成代码迁移、测试用例生成时,客户为何还要为庞大的人力团队买单? - 开发者工具:

Atlassian股价接近52周新低。如果未来软件开发主要由AI Agent完成,人类只负责顶层设计和审核,那么管理数千个Jira工单的需求将大幅下降。 - 创意和文档软件:

Adobe市值已从峰值的3500亿美元跌至1000亿出头,Intuit暴跌近11%。当非专业人士可用自然语言生成高质量内容时,专业工具的高门槛护城河就被填平。

反直觉的洞察与真正的赢家

在恐慌性抛售中,市场往往是非理性的。我们需要区分结构性衰退和情绪性错杀。

首先,法律责任和信任边界是AI无法轻易跨越的鸿沟。Anthropic明确声明其法律插件不提供法律建议,输出结果必须由持牌律师审查。只要相关法规不修改,企业就不敢完全用AI取代人类专业人士。

其次,系统记录的价值依然存在。Salesforce和ServiceNow不单是操作工具,它们更是企业的单一真实数据源。即使有了Agent,企业仍需要一个安全、合规、权限管理的数据库来存储客户信息和交易记录。Agent可能替代UI,但难以替代作为数据底座的SaaS。

第三,真正的赢家可能是那些Agent-Native(原生代理)的应用。这些公司从一开始便基于AI Agent构建,采用按结果付费的模式,而非传统的按人头或席位收费。例如,它们不销售销售软件席位,而是销售一个成功的销售线索;不销售法律软件,而是销售一份审查通过的合同。

这周的SaaSpocalypse,是技术面(AI代理颠覆)、周期面(估值泡沫破裂)和政策面(流动性紧缩预期)这三重力量叠加的结果。

从技术角度看,这是软件行业从“软件即服务”向“服务即软件”的范式转移。软件不再是供人使用的工具,而是直接完成工作的劳动力。

从周期角度看,MMR指标明确告诉我们,美股估值已接近历史峰值,上涨空间有限,下跌空间充足。除非大规模放水,否则高估值成长股的未来将异常艰难。

从政策角度看,凯文·沃什的提名预示着“降息但不放水”的新范式。美联储可能继续缩表,流动性将不再像过去十五年那样宽松。这三者叠加,形成了我们所见的这场完美风暴。

对于投资者而言,当前的恐慌既是风险的警示,也是重新审视持仓的契机。那些能从“卖铲人”进化为“包工头”的公司——不再仅仅销售工具,而是销售结果——将在这场转型中胜出。但更重要的是,在流动性收紧的大环境下,估值的回归均值是不可避免的。

我在去年11月就曾指出,MMR在3.0的位置,意味着下方存在巨大空间,而上方空间已寥寥无几。这周的崩盘,只不过是这一宏观判断的一个注脚。

展望未来:并非末日,而是黎明

从我们一贯的视角来看,SaaS软件本质上是一种用户界面,是人类为了操作数据而进化出的中间层。但当AI代理可以直接与数据对话时,这个中间层就变得多余了——就像当你可以直接用自然语言与计算机交流时,命令行界面就变得多余一样。

这是一次意识与工具关系的又一次跃迁。人类从直接操作物质,进化到通过软件操作数据,现在又要进化到通过意图驱动代理。每一次跃迁,都是意识从更多的繁琐劳动中解放出来,去做更高层次的创造。

所以,SaaSpocalypse并非末日,而是黎明。它宣告的不是软件的终结,而是软件角色的转变。然而,在这场转变完成之前,我们将穿越一段充满波动和不确定性的旅程。

记住:在康波下行期,现金不是懦夫的选择,而是智者的耐心。恐慌是短视者的诅咒,但盲目抄底同样是另一种形式的短视。真正的长期主义者,懂得在流动性充裕时保持清醒,在流动性收紧时保持耐心。