AI时代的“军火商”:博通如何成为行业隐形巨头,谷歌为何拼命“去博通化”?

在当下AI技术爆炸式发展的时代,当我们谈论AI芯片时,脑海中浮现的往往是英伟达、AMD等巨头,或是谷歌、微软这类提供云服务的科技先锋。然而,在这光鲜亮丽的舞台背后,有一个名字却鲜为人知,它如同电影中那个为所有参与者提供武器的关键角色,不直接制造那些引人注目的AI芯片,但离开了它,那些芯片就如同废铜烂铁。这家公司,便是被称为AI时代“军火商”的——博通 (Broadcom)。

你或许会好奇,这样一个在幕后提供“军火”的公司,究竟有何魔力?甚至连财大气粗、技术顶尖的谷歌,都在想方设法地摆脱对它的依赖,这背后究竟隐藏着怎样的秘密?今天,就让我们深入剖析,博通为何能如此强大,又为何让巨头们又爱又恨。

AI世界的“水电煤气公司”:博通的隐形价值

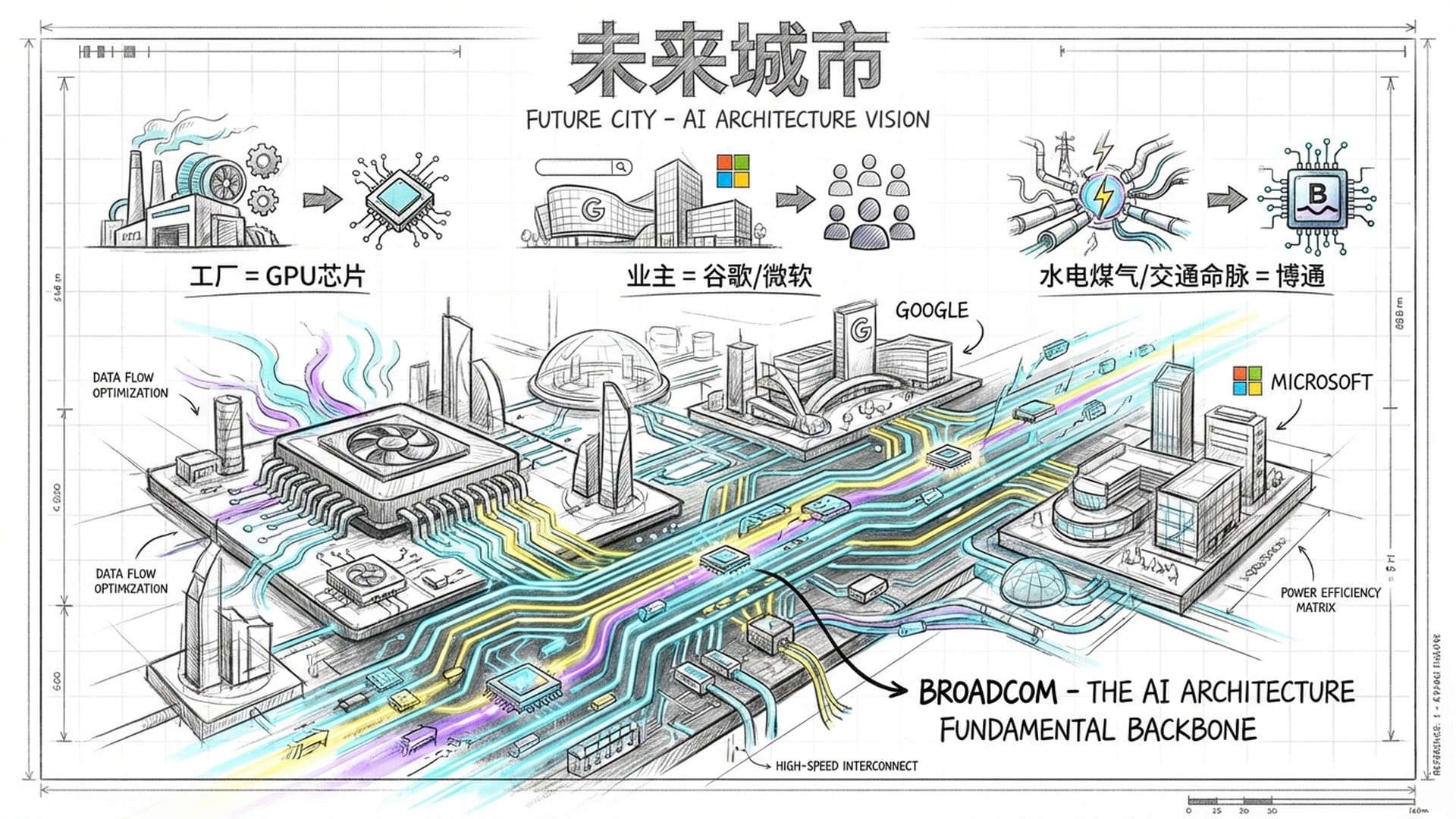

想象一下,我们正在建造一个庞大的、充满未来感的超级城市,其中有无数高科技工厂在生产智能产品。英伟达、AMD等公司,类似于制造工厂里的核心加工设备——专注于处理复杂计算任务的GPU。而谷歌、微软这些云服务商,则是这些超级工厂的“业主”,提供场地、电力,并将这些设备整合出租。

那么,博通在这里扮演什么角色呢?它不是工厂或业主,而是这个超级城市的**“水电煤气公司”,更精准地说,它掌控着城市的“交通命脉”和“定制化基础设施”**。

你可能会质疑,这些基础设施真有那么重要吗?答案是肯定的,它们至关重要。一个AI数据中心,往往拥有成千上万块顶级的AI芯片。这些芯片之间如何高效通信?就像一个城市里的工厂,即使生产线再先进,如果道路不畅,物流受阻,原材料无法运达,产品无法送出,一切都将是徒劳。博通提供的高速公路,以及管理这些公路的交通系统,正是连接这些AI芯片的关键所在。

“无论英伟达的GPU卖得多火,AMD的芯片如何弯道超车,甚至谷歌、微软自己研发的专属芯片多么强大,它们最终都得靠博通的‘公路’来跑数据。它就是这样一个‘旱涝保收’的存在。”

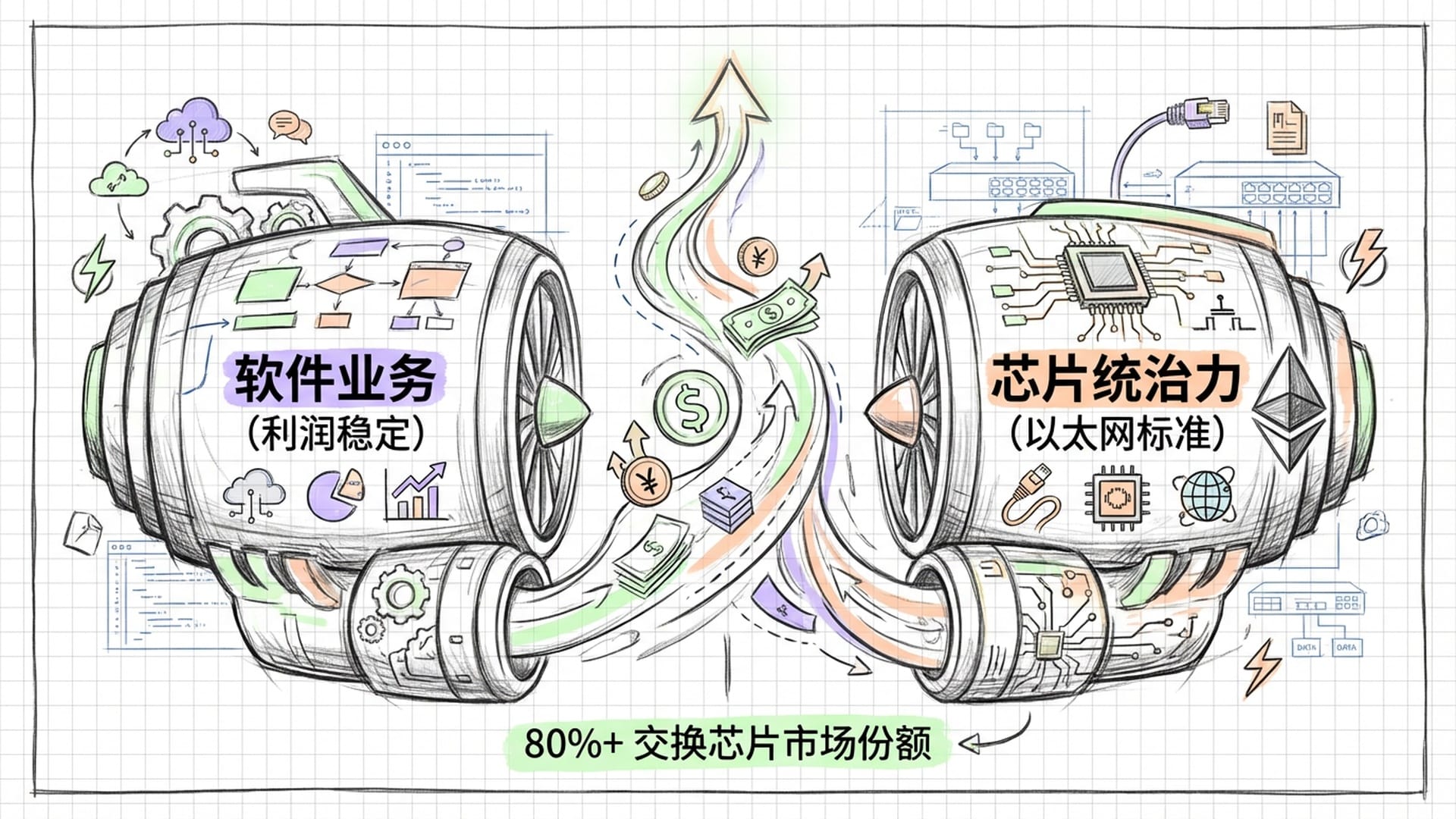

博通的成功,得益于其独特的“双引擎驱动”战略。第一个引擎是其利润丰厚的软件业务,这得益于其大手笔收购的VMware等公司,为博通带来了稳定且高额的利润。第二个引擎,也是今天我们聚焦的重点,是它在半导体领域的统治力,尤其是在AI数据中心互联技术上的关键芯片和方案。

英伟达虽然也试图构建一个从芯片到网络的垂直整合帝国,但博通凭借其核心优势——“开放以太网”标准的幕后推手和主要架构师,并未完全被压制。在高端以太网交换芯片市场,博通的市场份额超过80%,这相当于英伟达想建自己的私有高速公路,而博通则主导着公共高速公路网的建设和规则制定。

然而,这种看似稳固的地位并非没有风险。博通的商业模式有时显得**“凌厉”甚至“霸道”。它在许多关键领域的垄断性,使得其常常采取激进的定价策略,追求高利润。这导致像谷歌这样的大客户,尽管离不开它,却也开始积极寻找替代方案,以摆脱这种“被绑架”的感觉**。

AI数据中心的“瑞士”:Tomahawk与Jericho的无损传输

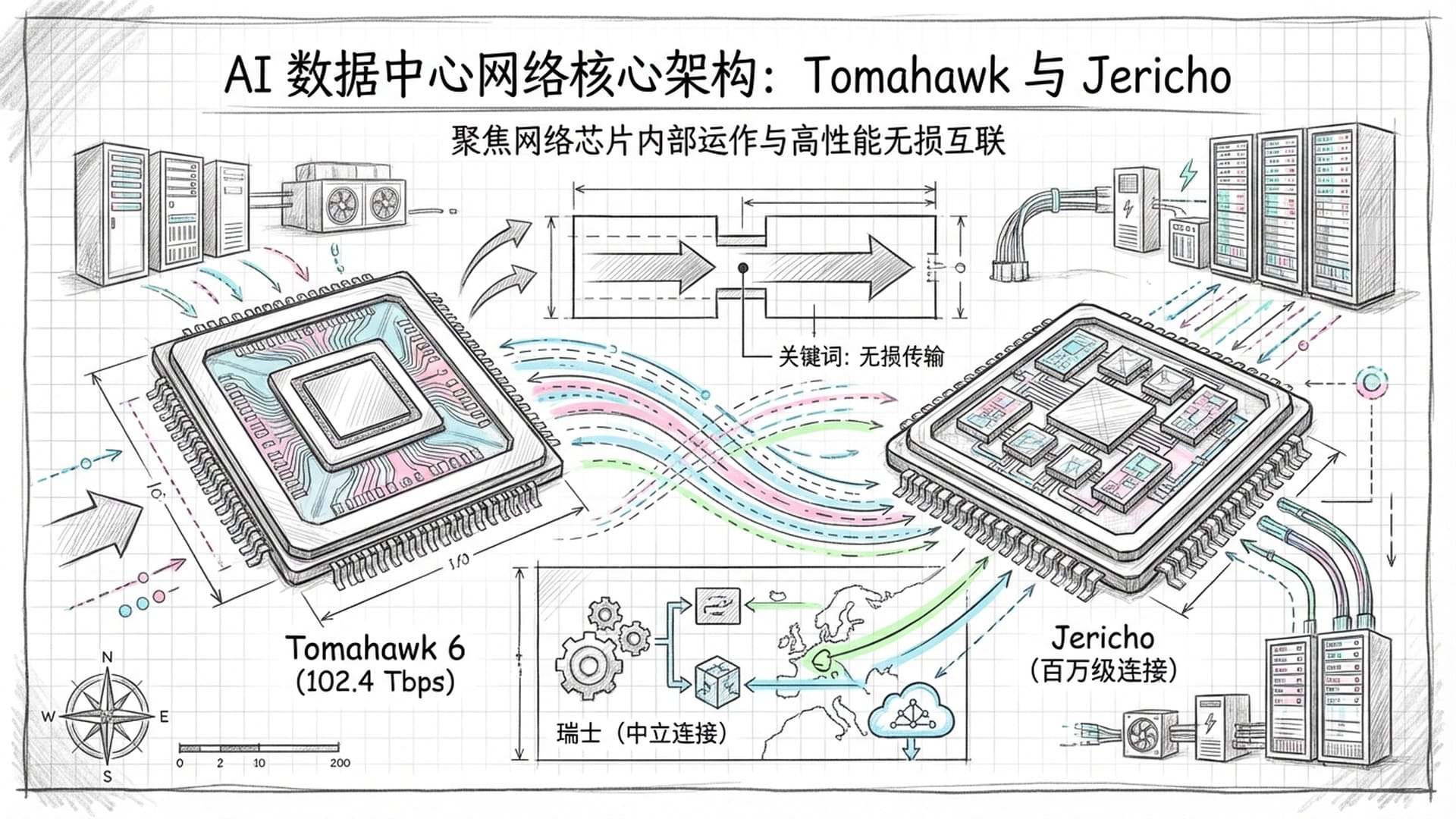

深入AI数据中心内部,我们可以看到这“交通命脉”的真实面貌。AI的崛起,不仅是对更高性能芯片的需求,更催生了如何**将成千上万块芯片有效连接起来,形成协同工作的“AI集群”**的巨大需求。在这方面,博通扮演了一个“瑞士”的角色——保持中立,为所有参与者提供标准的、通用的基础设施。

在高端以太网交换芯片领域,博通的市场份额保守估计超过80%。其Tomahawk和Jericho系列芯片,已成为行业事实上的标准。基本上所有超大规模数据中心都采用了博通的解决方案。

“Tomahawk 6芯片在2025年年中已出货,带宽高达惊人的每秒102.4太比特。它不仅要速度快,还要保持极高的能效,如同建造一条高速同时低能耗的超级高铁。”

Tomahawk系列芯片构成了AI数据中心内部服务器互联的骨干网络。而Jericho系列则更像城市间的物流枢纽,主要用于**“横向扩展”架构,能够将分布在全球各地、超过一百万个定制化的AI加速器连接起来,并确保数据“无损”传输**——这意味着数据在传输过程中没有任何丢失或延迟,这对于AI训练的准确性和效率至关重要。

UEC联盟的崛起:挑战英伟达的“去英伟达化”运动

博通的成功秘诀,很大程度上在于其坚持**“开放网络”模式**。它支持标准的以太网协议,这使得谷歌、Meta、微软等超大规模云服务商能够构建不依赖于特定供应商的网络。如果一切都捆绑在英伟达一家身上,它们在议价能力上将处于劣势,且一旦英伟达出现问题,整个系统可能瘫痪。因此,博通的开放策略在一定程度上,反而成为了这些巨头制衡英伟达的重要力量。

当然,英伟达并非等闲之辈。通过收购Mellanox,英伟达将其触角延伸至网络领域。在高性能计算和AI集群中,英伟达的InfiniBand技术一直占据主导地位。这是一种专有且封闭的网络标准,以其极低的延迟成为早期AI集群的首选,2023年其在高性能AI集群中的市场份额高达80%。

然而,局面正在悄然改变。一个名为Ultra Ethernet Consortium (UEC)的联盟横空出世,其成员包括博通、微软、Meta,甚至还有英伟达的竞争对手AMD。他们的共同目标只有一个:打破英伟达在网络领域的垄断!他们致力于优化以太网,使其能像InfiniBand一样高效处理AI工作负载。

自UEC一版本协议在2025年中期发布以来,以太网在性能上正快速追赶InfiniBand。通过拥塞控制和数据包喷射等技术创新,符合UEC标准的以太网,已经能够实现与InfiniBand几乎同等的超低延迟(仅慢1-2微秒),但成本更低、互操作性更好。

“UEC的崛起,实际上代表了整个行业对‘去英伟达化’的一次集体努力。超大规模云服务商更青睐以太网,因为它能带来更健康的竞争供应链,而不是被一家公司完全卡脖子。”

虽然英伟达的网络业务营收仍在爆炸式增长,但随着整个行业开始转向开放的以太网标准,英伟达在更广阔的交换机市场,未来将面临巨大的结构性压力。除了英伟达,思科的Silicon One和Dark Pyramid芯片以及Marvell Technology等,也都在试图挑战博通在互连市场的地位。

利润为王的“挟持客户”商业模式

理解了博通在AI硬件领域的“硬实力”后,再来看其独特的、甚至备受争议的商业模式。博通CEO霍克·谭奉行的是**“极致效率,利润为王”的策略,即通过激进并购,然后专注于压缩成本,优化利润**。这种策略让博通的财务数据异常亮眼,但也引来了不少批评。

特别是在软件业务上,博通的毛利率高得吓人,高达93%,运营利润也保持在78%左右。这与一般科技公司70%至85%的软件毛利率相比,颇为突出。

博通是如何做到的?它的套路是:收购那些成熟但增长停滞的软件公司,如CA Technologies、Symantec和VMware。收购后,它会大刀阔斧地削减这些公司的销售、市场部门和研发投入(仅保留关键维护性研发),然后将资源集中服务于最大、最赚钱的客户。

“博通的这种模式确实能带来惊人的自由现金流,但其本质是在一个已建立好的资产上'榨取'价值,而非驱动软件业务的高速创新和增长。”

博通对VMware的收购,完美展现了其商业哲学及潜在风险。收购完成后,博通立刻将VMware软件的授权模式从一次性购买改为订阅制,并捆绑销售多款产品。结果是,许多客户反映价格**“跳崖式”上涨**,有些企业的续订费用甚至暴涨500%至600%!那些体量较小的客户,则被“劝退”或转给渠道分销商,博通的直销团队只关注全球前600家战略客户。

有人将博通这种做法形容为**“挟持客户”。其逻辑在于,像VMware这种提供核心基础设施软件的公司,客户切换到其他产品的代价极高——不仅是成本,更包括巨大的操作风险、迁移风险,甚至可能导致业务中断。因此,即使价格再离谱,许多客户也只能忍气吞声**。

这种策略虽然短期内带来了巨大的财务成功,但也引发了大量客户不满。许多行业调查显示,相当一部分VMware客户正在积极寻找替代方案,如Nutanix或开源KVM虚拟化方案。这种做法的长期风险是,博通可能正在消耗这些被收购资产的“客户忠诚度”,为短期利润牺牲长期市场份额。

难以逾越的“护城河”:SerDes技术与谷歌的无奈

面对如此强势的公司,为何那些巨头又无可奈何?这便要提及博通一个常常被忽略,却又构筑其最深“护城河”的核心技术:SerDes(串行器/解串器)。

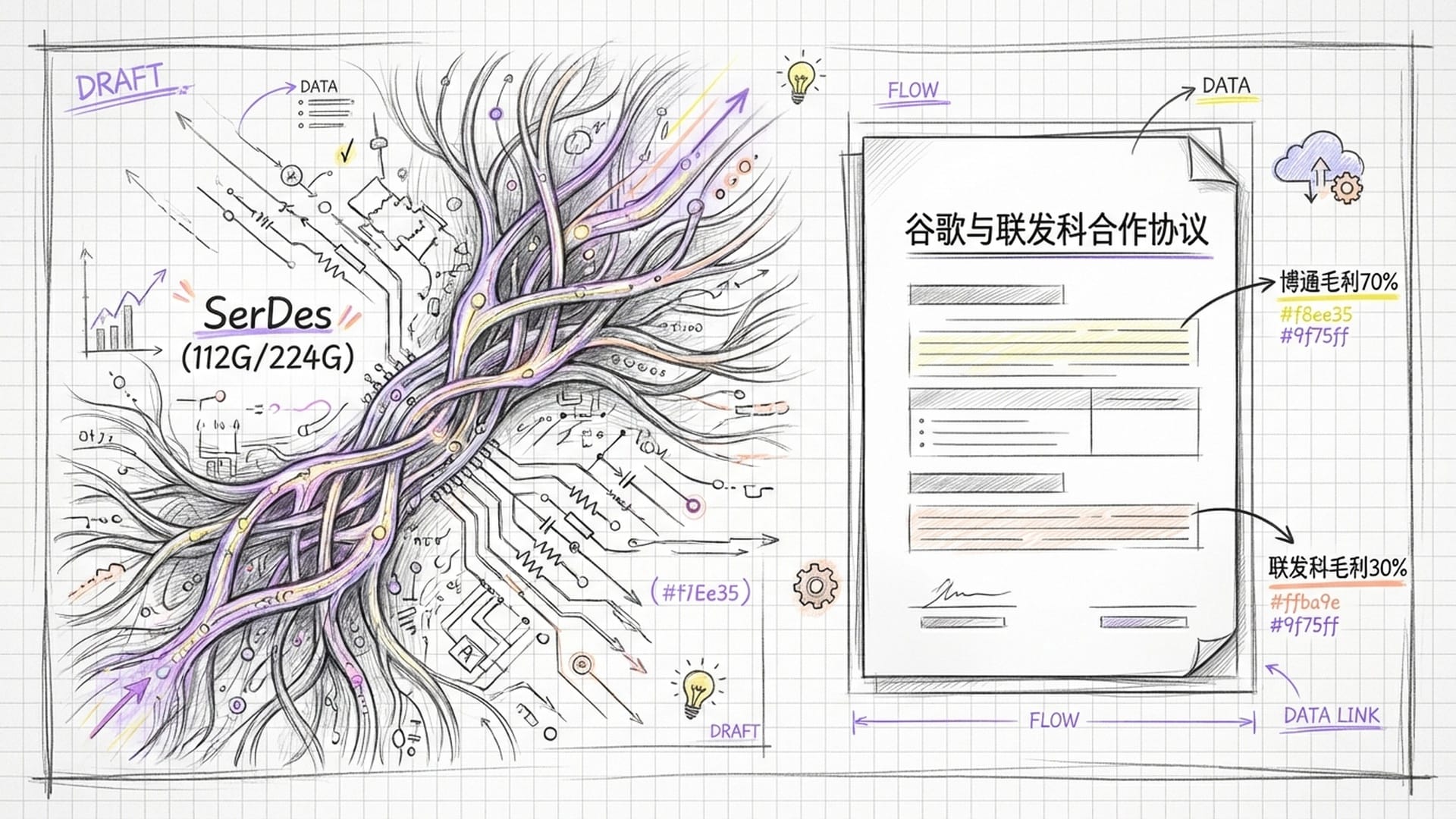

SerDes是什么?你可以将其想象成AI芯片之间数据传输的“神经系统”。在任何AI服务器芯片上,它都承担着高速数据传输的重任,无论是CPU与GPU之间,还是GPU之间,都离不开SerDes。

博通的SerDes技术是公认的行业翘楚,能提供卓越的信号完整性、更好的能效和更远的传输距离,通俗来说,就是让数据传输得更快、更稳、更省电。当今AI芯片之间的数据传输速率已飙升至每秒112吉比特乃至更高,正向224吉比特迈进。在如此高速下,数据传输的物理难度呈指数级增长, slightest信号干扰都可能导致数据错误。而博通凭借其在数模混合设计和数字信号处理方面的深厚积累,能够在大规模生产中保证高良品率和高可靠性,这是其他竞争对手难以企及的。

复制博通的SerDes技术有多难?这不仅仅是投入资金就能解决的问题,它更需要长时间的技术积累和工程经验。高速模拟或混合信号设计是半导体领域最复杂的设计之一,并非堆砌工程师就能快速突破。

“业内人士估计,即使是苹果这样拥有强大财力和人才的公司,要想从零开始,复制博通最顶尖的SerDes性能,也需要好几年时间。因为这其中涉及到如何在大规模制造中管理信号干扰、精确控制电源供给,以及在微观尺度上解决散热问题等诸多细节,魔鬼藏在细节里。”

这种技术优势为博通带来了战略上的“锁定”能力。由于SerDes IP对定制AI芯片(XPU)的性能至关重要,许多公司在设计自己的芯片时,即便与博通存在潜在竞争,也不得不授权使用博通的SerDes IP或与其合作,以确保芯片的可靠运行,从而形成了一种依赖关系。

博通的Custom Silicon(定制芯片)部门是其新的增长引擎,专为谷歌、Meta、OpenAI等客户设计制造定制AI加速器,如谷歌的TPU和Meta的MTIA芯片。这个业务增长潜力巨大,但同样面临着风险,这仍然与博通的定价策略有关。

前面提到,谷歌正积极寻求供应链多元化,以摆脱对博通的过度依赖。有消息称,谷歌已与联发科合作,共同开发未来版本的Tensor Processing Units (TPU)。

谷歌为何如此行事?最直接的原因是成本。据悉,博通在定制芯片项目上能获得高达70%左右的毛利率——这简直是暴利!而如果谷歌与联发科合作,后者可能只接受30%左右的毛利率,这将大幅降低谷歌在AI基础设施建设上的巨大投入。

然而,谷歌并非能完全摆脱博通。至少在短期内,完全脱离博通是不现实的。博通的核心IP,尤其是SerDes和高速互连技术,已深く嵌入到谷歌最先进的芯片架构中。谷歌可能会将一些要求不高、或部署在边缘计算层面的芯片交给联发科,但对于最核心的AI训练集群,即任务关键级的芯片,谷歌短期内可能仍离不开博通顶级的工程技术。

总结:不可或缺的伙伴与昂贵的负担之间的微妙平衡

至此,我们对博通在AI生态系统中的地位有了清晰的认识。它扮演着一个独一无二、由深厚壁垒保护的**“军火商”**角色。它既能为英伟达的集群提供网络基础设施,也能为“反英伟达联盟”(如谷歌、Meta、OpenAI等自研芯片的玩家)提供定制AI芯片。其“开放网络”战略完美契合了行业不希望一家独大的需求,从而保证了其以太网交换机产品的持续需求。

但这种地位的持续性也面临明显风险。其在软件业务上**“挟持客户”的商业模式**,虽然短期内营收暴涨,却严重损害了客户信任。若未来出现更多可行替代方案,这可能成为其长期软肋。而在定制芯片市场,博通的高利润率已促使其最大客户——谷歌,主动扶植和培养联发科等竞争对手。

因此,尽管博通在SerDes和交换技术上的技术壁垒极其深厚,足以让其安然度过当前这一轮AI超级周期(预计到2026年左右),但其激进的价值攫取方式也使其游走在**“不可或缺的合作伙伴”与“昂贵的负担”**之间的微妙平衡。